マグロおよび藻類オメガ3成分市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

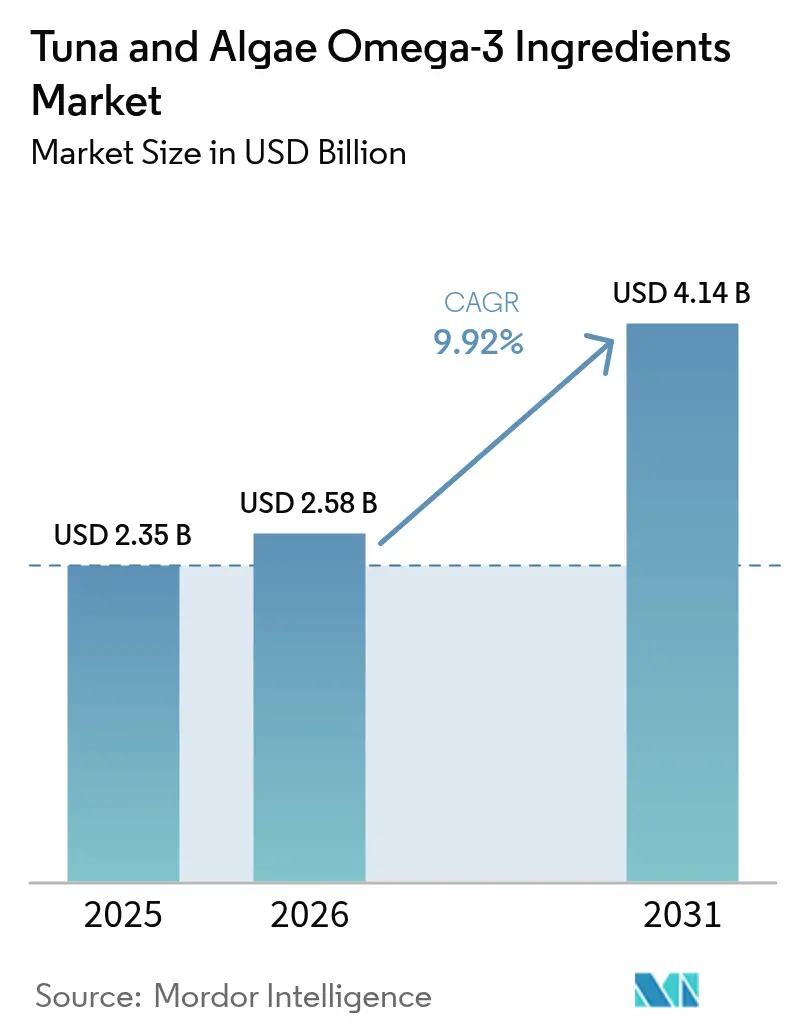

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグロおよび藻類オメガ3成分市場分析

マグロおよび藻類オメガ3成分市場規模は、2025年の23億5,000万米ドルから2026年には25億8,000万米ドルへと成長し、2026年~2031年の9.92% CAGRで2031年までに41億4,000万米ドルに達すると予測されます。この成長を支える複数の要因には、中国および欧州連合における乳児用調製粉乳に関する規制義務、EPA・DHA処方療法の急速な普及、そして天然漁獲の持続可能性に対する再審査が強まり購入者を垂直統合型で追跡可能なサプライチェーンへと誘導していることが含まれます。成分サプライヤーは、食品・サプリメント・医薬品製剤メーカーとの長期契約確保を目指し、医薬品グレードの精製、超臨界CO₂抽出、大規模従属栄養発酵へと資本を振り向けています。原材料の経済性も転換点を迎えており、エルニーニョに関連した収穫量の変動がマグロ油のリスクプレミアムを押し上げる一方、継続的なプロセス最適化が培養藻類原料のコスト格差を縮小しています。競争の激しさは、したがって単純な生産量の処理から、純度・酸化安定性・記録された環境フットプリントでの差別化へと移行しています。

主要レポートのポイント

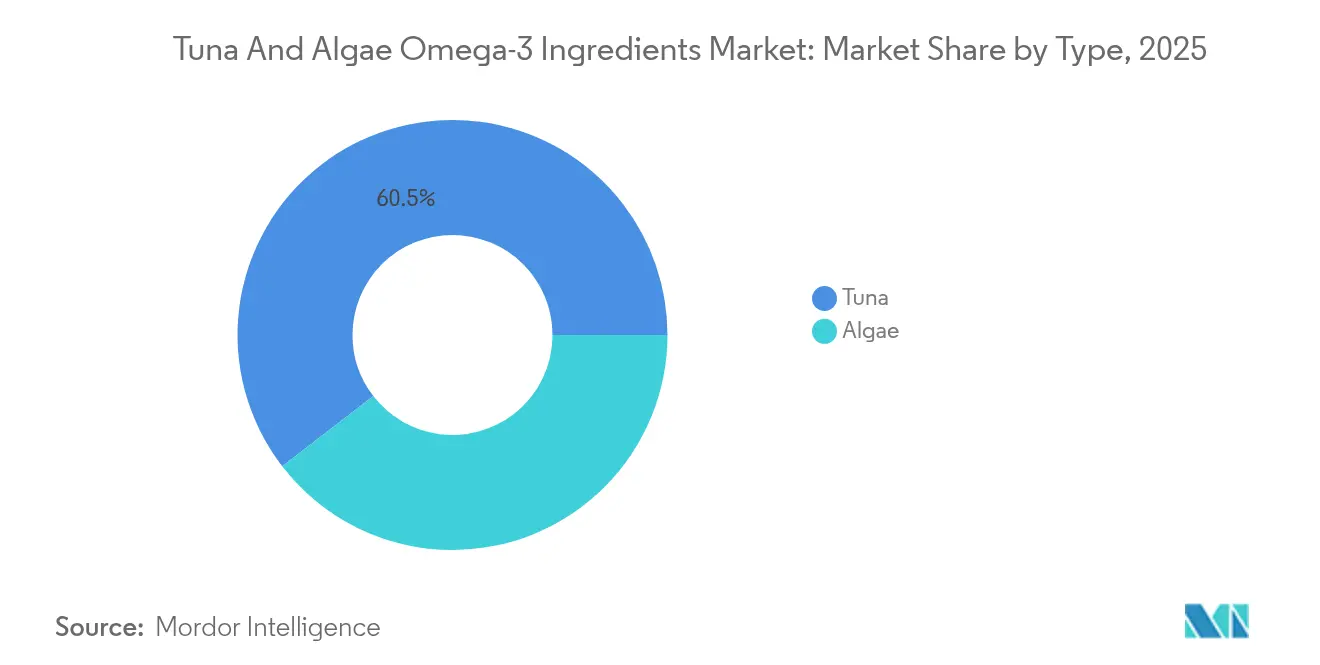

- タイプ別では、2025年においてマグロオメガ3がマグロおよび藻類オメガ3成分市場シェアの60.45%を占め、一方、藻類オメガ3は2031年にかけて11.12%のCAGRで拡大する見込みです。

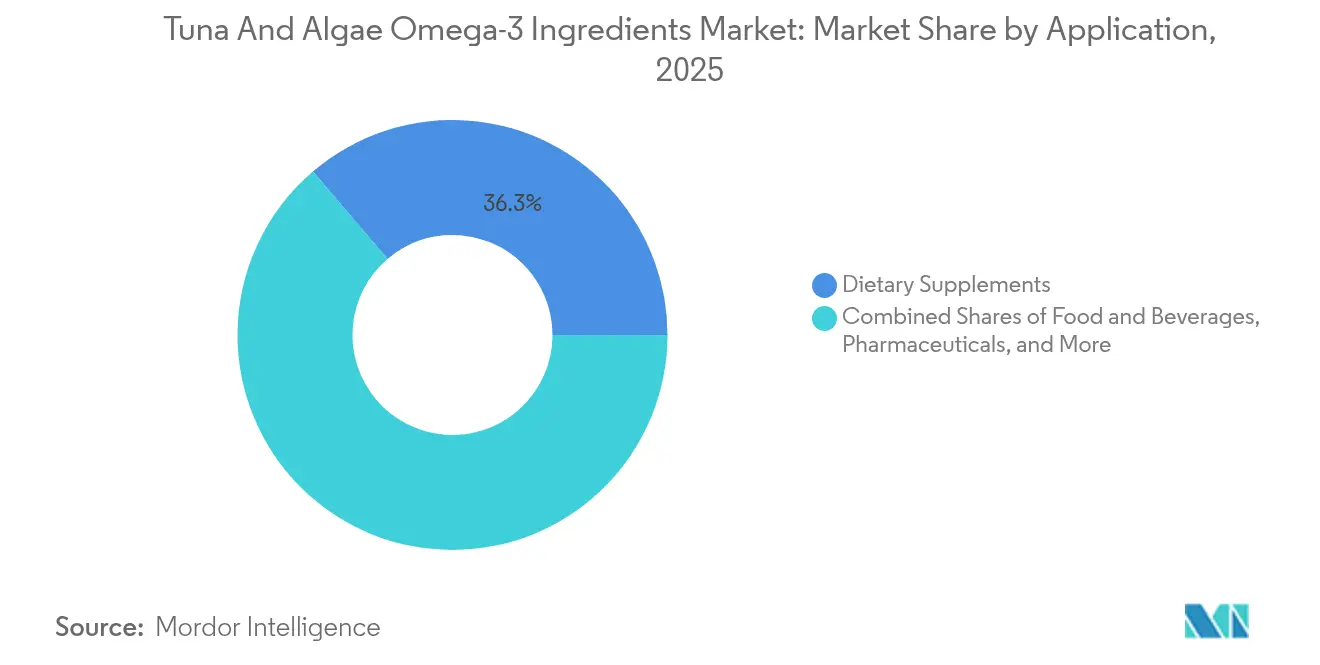

- 用途別では、2025年においてマグロおよび藻類オメガ3成分市場規模のうち栄養補助食品が36.25%のシェアを獲得しましたが、医薬品用途は2031年にかけて10.44%のCAGRで最も速く伸長しています。

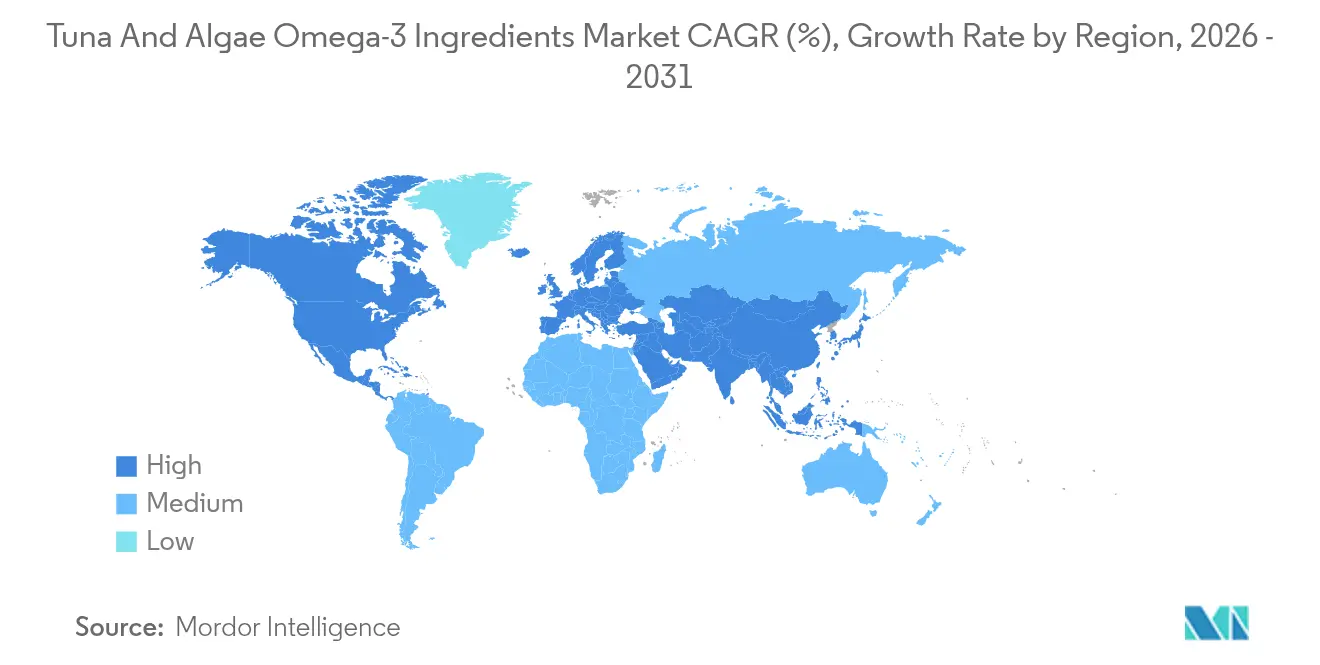

- 地域別では、欧州が2025年の市場価値の31.15%でトップとなり、アジア太平洋が2031年にかけて12.2%のCAGRで最も強い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマグロおよび藻類オメガ3成分市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 心血管、脳、抗炎症効果に関するオメガ3の健康上の利点に対する消費者意識の高まり | +1.8% | グローバル(北米および欧州での集中的な普及) | 中期(2~4年) |

| 異臭なしにDHAの利点を活用した乳児用調製粉乳強化への利用急増 | +2.3% | アジア太平洋中心(中国、インド)、欧州および中南米への波及 | 短期(2年以内) |

| 機能性食品および飲料強化の拡大 | +1.5% | 北米、欧州、アジア太平洋の都市圏への浸透が進行中 | 中期(2~4年) |

| 乱獲および環境上の懸念を背景にした魚油に代わる持続可能な植物由来代替品への需要 | +2.1% | 欧州、北米、オーストラリア、沿岸アジア太平洋での早期普及 | 長期(4年以上) |

| より健全な畜産物のための動物栄養・飼料への統合 | +1.0% | 世界の水産養殖ハブ(ノルウェー、チリ、中国)、EU・米国の養鶏 | 長期(4年以上) |

| 藻類培養、抽出、バイオリアクター効率における技術進歩 | +1.4% | オランダ、米国、ブラジルに集中、アジア太平洋でスケールアップ中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管、脳、抗炎症効果に関するオメガ3の健康上の利点に対する消費者意識の高まり

心血管疾患は引き続き世界における死亡原因の第1位です。臨床的エビデンスは、トリグリセリド値の低下と主要心臓イベントの減少においてEPAおよびDHAの有効性を強調しており、オメガ3を治療標的へと押し上げています。8,000人以上の高リスク参加者を対象としたREDUCE-ITトライアルでは、高用量のイコサペント酸エチル(精製EPAエチルエステル)がプラセボと比較して心血管リスクを25%低減することが示されました。これを受けて米国食品医薬品局(FDA)はスタチンとの補助的使用を承認しました[1]出典:米国食品医薬品局、「GRAS通知インベントリー」、FDA.gov。これに続き、サプリメントブランドは酸化マーカー(過酸化物値やアニシジン値など)の第三者検査でEPA対DHA比を強調し、プレミアム製品の差別化を図りました。また、認知健康に関する主張も増加しており、1日当たり500ミリグラム超のDHA摂取が優れた実行機能と記憶力に関連するとする研究が存在しますが、欧州食品安全機関(EFSA)は乳児・母体以外の文脈での因果関係の証明の困難さを指摘しています。EPAおよびDHAに由来する特殊前炎症収束メディエーターは、慢性的な状態(関節リウマチや炎症性腸疾患など)における抗炎症効果について研究が進んでおり、フェーズII試験ではC反応性タンパク質とインターロイキン6レベルの小さいながらも有意な低下が示されています。規制当局も役割を果たしています。

異臭なしにDHAの利点を活用した乳児用調製粉乳強化への利用急増

中国のGB 14880基準は国内で販売されるすべての乳児用調製粉乳に最低DHA含有量を満たすことを要求しており、欧州連合の委任規則(EU)2016/127は100キロカロリーあたり20〜50ミリグラムのDHAレベルを義務付けています。シゾキトリウムおよびクリプテコジニウム油から得られた藻類由来DHAが乳児用調製粉乳における魚油に取って代わりました。これらの藻類油は、育児者を敬遠させることが多い魚臭や アレルゲンリスクなしに高いDHA濃度を提供します。2025年1月、欧州食品安全機関(EFSA)は新生児動物モデルにおける市販後サーベイランスおよび毒性学的研究からの安全性データを引用し、Schizochytrium sp.油を乳児用調製粉乳およびフォローアップ調製粉乳への使用について承認しました[2]出典:欧州食品安全機関(EFSA)、「Schizochytrium sp.由来DHA豊富油に関する科学的意見」、EFSA.europa.eu。米国食品医薬品局(FDA)は藻類DHA油に対していくつかの一般的に安全と認められる(GRAS)通知を発行しており、Schizochytrium sp.油に関するGRN 1236では、コーデックス・アリメンタリウスの上限に準じて100キロカロリーあたり最大60ミリグラムのレベルを許容しています。Abbott、Nestlé、Danoneなどの主要調製粉乳メーカーは、藻類由来DHAを含む主力製品を再処方しました。これらのメーカーは植物性栄養を重視するミレニアル世代とZ世代の親にアピールするため、この成分をベジタリアン対応かつ持続可能な調達として販売しています。臨床試験では引き続き用量反応関係の検討が続けられています。

機能性食品および飲料強化の拡大

オメガ3強化はニッチな健康食品から乳製品、ベーカリー、植物性飲料、スポーツ栄養などの主流カテゴリーへと移行しています。このトレンドは、クリーンラベルの嗜好と消費者がサプリメントの習慣に従うことなく機能的な利点を提供するという目標によって推進されています。藻類由来DHAで強化された牛乳、ヨーグルト、チーズなどの乳製品が欧州および北米全体で導入されています。ブランドはマイクロカプセル化技術を活用して残存する海洋風味を排除し、保存中の油の酸化から保護しています。また、スプレードライ粉末形態および脂質封入の進歩により、農務省(USDA)の基準によると、パンおよびスナックバーメーカーが焼成プロセス中に少なくとも初期DHA含有量の80%を維持できるようになりました。スポーツ栄養においては、ブランドがEPAおよびDHAを含むトレーニング前後の飲料を開発し、筋肉回復を促進し運動誘発性炎症を軽減しようとしています。研究によると、オメガ3サプリメントは遅発性筋肉痛を軽減し、遠心性運動後の可動域を改善する可能性が示唆されています。規制の枠組みも役割を果たしています。欧州連合の栄養および健康強調表示規則では、1日当たり250ミリグラムの摂取でDHAが正常な脳機能および視力をサポートするという強調表示が認められています。同様に、米国FDAはオメガ3脂肪酸と冠動脈心疾患リスク低下を結びつける条件付き健康強調表示を許可しています。

乱獲および環境上の懸念を背景にした魚油に代わる持続可能な植物由来代替品への需要

カタクチイワシ、メンハーデン、サーディンなどの小型魚種—オメガ3抽出のための魚油の主要原料—の乱獲は、海洋管理協議会(MSC)認証と漁獲割当の実施をもたらしました。しかし、気候変動に起因する魚群分布の変化が持続可能な調達をさらに困難にしています。2024年、全米熱帯マグロ類委員会(IATTC)は、東部太平洋におけるキハダマグロの漁獲量が前5年平均と比較して約20%減少したと報告しました[3]出典:全米熱帯マグロ類委員会、「漁業状況報告書2024年」、IATTC.org。この減少は、海面水温の上昇によってマグロの集群が東方へ移動し、漁獲効率が低下したことに起因しています。持続可能な調達を強化するため規制の枠組みが進化しており、欧州連合の共通漁業政策が総漁獲可能量を設定しています。さらに、国連の持続可能な開発目標14は、海洋および海洋資源の保全と持続可能な利用に焦点を当てています。これらの両措置が陸上ベースのオメガ3生産への移行を促進しています。海洋管理協議会(MSC)および海の友(Friend of the Sea)などの認証機関がカストディアンチェーンの保証を提供しています。さらに、成分バイヤーは企業の持続可能性目標に沿い、環境・社会・ガバナンス(ESG)基準に基づく投資家の懸念の高まりに対応するため、第三者検証をますます要求するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| GRAS通知・新規食品承認の相違など規制上の複雑性 | -1.2% | グローバル(EUおよび中国・新興市場での特に大きな摩擦) | 中期(2~4年) |

| 気候変動とより厳格な持続可能性監査によるマグロサプライチェーンの混乱 | -0.9% | 太平洋・大西洋のマグロ漁業、北米・欧州・アジア太平洋への波及 | 短期(2年以内) |

| 藻類の高い培養・抽出コスト | -1.5% | グローバル(規模の経済が欠如する地域、すなわち中南米・アフリカ・アジア太平洋の小規模市場で最も顕著) | 長期(4年以上) |

| 藻類オメガ3の有効性・安定性・限られた研究に対する消費者の懐疑的見方 | -0.7% | 北米、欧州、意識の高まりに伴いアジア太平洋でも拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気候変動とより厳格な持続可能性監査によるマグロサプライチェーンの混乱

海洋温暖化と酸性化がマグロの回遊パターンを変化させ、漁獲予測可能性を低下させ、魚群の位置特定のためにより遠くまで航行しなければならない漁船の操業コストを増加させています。全米熱帯マグロ類委員会(IATTC)は2024年に、エルニーニョ現象によりキハダマグロが東方へ移動し、エクアドルおよびペルー沖の伝統的漁業水域での漁獲率が約20%低下し、船舶が航海期間を延長せざるを得なくなり、燃料コストが上昇して収益性が低下したと記録しました。一部のマグロ漁業は乱獲や混獲の懸念により海洋管理協議会(MSC)認証を失ったか、または失うリスクに晒されており、それによりそれらの油は環境意識の高いブランドや小売業者にサービスするサプライチェーンから除外されています。欧州連合の違法・無報告・無規制(IUU)漁業規制などの規制の枠組みは漁獲証明書と寄港国検査を要求しており、不遵守は輸入禁止をもたらし成分の入手可能性を混乱させる可能性があります。これらのサプライチェーン上の摩擦はマグロ由来オメガ3のコストと変動性を高め、気候変動や漁業政策から独立した安定した年間を通じた生産を可能にする藻類原料へのシフトを加速しています。

藻類の高い培養・抽出コスト

藻類オメガ3の生産は、資本集約的なバイオリアクターの建設、エネルギー集約的な培養(照明、攪拌、温度管理)、および高度な下流処理を伴い、規模と技術に応じて1キログラムあたり5〜15米ドルと推定されるコストをもたらし、精製マグロ油の1キログラムあたり2〜5米ドルと比較されます。規模の経済性が重要であり、生産能力を倍増させることでユニットコストを40〜60%削減できますが、これは栄養素と消耗品の資産活用率の向上および大量購入によるものであり、多くの藻類系スタートアップは最小効率規模に達するために必要な資本を確保することに苦労しています。規制遵守がさらなる費用を加え、製造適正基準(GMP)認証、汚染物質の第三者検査、トレーサビリティシステムが合計で年間数万米ドルのコストを要し、小規模事業者に不均衡な負担を課しています。藻類の生産コストが魚油のコストに収束するまで、動物飼料やエコノミークラスの栄養補助食品などの価格感応性の高い用途は引き続き海洋原料が主流を占め、藻類DHAの対応可能市場はサステナビリティプレミアムを支払う意欲のあるプレミアムセグメントに限定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マグロオメガ3は確立されたサプライチェーンと医薬品グレードの精製により過半数のシェアを維持

マグロ由来オメガ3成分は2025年の市場価値の60.45%を占め、これは漁船団、精製施設、規制承認への数十年にわたるインフラ投資を反映しており、マグロ油を栄養補助食品、医薬品製剤、強化食品のデフォルト原料としています。マグロ油は心血管健康強調表示に適合したバランスの良いEPA対DHA比を提供し、分子蒸留プロセスによりオメガ3含有量を90%以上に濃縮でき、イコサペント酸エチルやオメガ3酸エチルエステルなどの米国食品医薬品局(FDA)承認医薬品に必要な純度閾値を満たします。

藻類由来オメガ3成分は2026年から2031年にかけて11.12%のCAGRで拡大すると予測されており、乳児用調製粉乳メーカーおよび医薬品開発者が天然漁業に関連するサプライチェーンリスクを回避するアレルゲンフリーかつベジタリアン対応原料を優先するにつれて市場全体を上回る伸びを示します。2025年1月、欧州食品安全機関(EFSA)はSchizochytrium sp.油に対する肯定的意見を乳児用調製粉乳およびフォローアップ調製粉乳にまで拡大し、中国のGB 14880基準がすべての乳児用調製粉乳にDHAを義務付けており、消費者の裁量から切り離された藻類DHAの構造的需要の底を形成しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

用途別:栄養補助食品が市場シェアをリード

2025年において、栄養補助食品は総収益の36.25%を占め、米国および欧州における確立された消費者習慣に支えられています。責任ある栄養のための評議会(Council for Responsible Nutrition)によれば、米国成人の25%が週に1回オメガ3の錠剤またはグミを摂取しています。プライベートラベルブランドがユニットマージンを縮小させている一方、プレミアムSKUは酸化に関する第三者証明書を活用してより高い価格を正当化しています。藻類ベースのベジタリアン形態は今や主要なドラッグストアチェーンで目立った場所に陳列されており、主流市場での存在感が強まっています。ただし、カテゴリーの成熟に伴い、全体的な数量成長は低一桁台へと鈍化しています。

2025年において、医薬品用途は予測期間にわたって成長し、2031年にかけて10.44%のCAGRが見込まれます。EPAエチルエステルのジェネリック版がオメガ3のアクセシビリティを高めていますが、価格は低下しており、数量の安定性を維持しています。非アルコール性脂肪性肝炎および認知機能低下の治療におけるオメガ3の可能性を評価するフェーズII/III試験が進行中であり、良好な結果が出れば有効医薬品成分(API)への需要が現在の予測を大きく上回る可能性があります。APIの購入者は純度96%以上、残留溶媒試験、および検証済みGMP文書を要求しています。これらの厳格な要件が新規参入者に対する高い参入障壁を生み出し、確立された事業者の価格決定力を強化しています。藻類由来DHAは、特に魚アレルゲンが懸念される小児科用医薬品パイプラインで進展しており、規制された処方薬市場における潜在的な多様化を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

地域分析

欧州は2025年の世界市場価値の31.15%でトップとなり、消費者信頼を付与する厳格な新規食品承認とMSC認証成分の広範な普及によって支えられています。ドイツおよびフランスは公的保険による償還に支えられて処方量を主導しており、スカンジナビアはDHA強化乳製品やベーカリーラインなどの機能性食品の展開を先導しています。欧州グリーンディールはサプライチェーンの炭素排出削減に向けた企業コミットメントを加速させ、藻類DHA普及の追い風となっています。英国およびオランダの小売業者連合は今や検証可能な持続可能性ラベルを要求しており、認証済みサプライの長期的な需要確実性を確固たるものにしています。

アジア太平洋は12.2%のCAGRで最も速い拡大を達成する見込みです。中国の乳児用調製粉乳規則がDHA配合を義務付け、発酵能力の稼働率を固定する一方、日本の機能性表示食品制度は飲料やスナックにわたるオメガ3のオンパッケージメッセージへの道を開いています。インドの中産階級消費者は慢性疾患への意識の高まりに伴いサプリメントを採用しており、食品安全基準局(FSSAI)の強化ガイドラインが食用油および乳製品基準にDHAを統合しています。並行した水産養殖の成長が藻類油の追加需要を促進し、飼料調製業者が魚油の配合比率削減と輸出市場向けエコラベルの確保に奔走しています。

北米は成熟しているが規模の大きいハブであり続けています。オメガ3と冠動脈心疾患に関する米国の条件付き健康強調表示、およびEPAエチルエステル療法に対するメディケア(Medicare)の償還が基礎需要を堅固に維持しています。小売チェーンはオメガ3強化卵、アーモンドミルク、ヨーグルトを取り揃え、錠剤以外の形態でのDHA摂取を日常化しています。持続可能性アジェンダが強まる中、2025年までに主要食料雑貨業者の多くが100%認証済み水産物調達を誓約しており、間接的にマグロ油サプライヤーにMSCへの対応または培養型代替品へのシフトを迫っています。

競合環境

5大グローバル大手—Archer Daniels Midland、DSM-Firmenich、BASF、Corbion、Aker BioMarine—がマグロおよび藻類オメガ3成分市場の推定40〜50%を支配しています。垂直統合が培養・抽出・下流濃縮ステップの管理を通じてマージン絶縁を実現しています。最近の動きは能力拡張に集中しており、Corbionによるブラジルの発酵能力の30%増強、DSM-Firmenichによる米国でのlife'sOMEGAのスケールアップ、そしてBASFによる藻類DHAを欧州ヨーグルトに組み込む乳業協同組合との合弁事業が挙げられます。M&Aも活発であり、Lonzaによる2024年のCapsugel藻類資産の取得は、従来カプセルに注力していた受託製造業者による医薬品分野への参入を示しています。

小規模な競合企業はビーガンサプリメント、水産養殖飼料、アップサイクル基質発酵でニッチを開拓しています。MiAlgaeはウィスキー蒸留所の副産物を原料として活用し、ユニットコストを低減させ、サーキュラーエコノミーの語りと共鳴しています。技術の差別化が鮮明になっており、AI制御の光バイオリアクター、ブロックチェーントレーサビリティ、特許取得済みのリン脂質結合EPA/DHA複合体がそれぞれ競争上の優位性を提供しています。しかし、コンプライアンスコストの上昇とESG情報開示の拡大により、規模未満のプレイヤーは統合または大手成分メーカーとの戦略的提携を迫られる可能性があります。

小売業者およびCPGバイヤーは今やサプライチェーンの透明性を価格および感覚特性と同等に評価しています。ライフサイクルアセスメントの公表、海の友(Friend of the Sea)認証、MSCカストディアンチェーン証拠をもって対応するサプライヤーは、わずかな価格プレミアムにもかかわらず複数年契約を確保しています。全体として、交渉力は検証可能なESG指標に向けてサプライヤーを誘導できるバイヤーへと傾いています。

マグロおよび藻類オメガ3成分業界のリーダー企業

Archer Daniels Midland Company

Polaris S.A.

Clover Corporation Limited

Corbion N.V.

DSM-Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Corbionは中国税関総署(GACC)からの規制承認を取得した後、藻類由来オメガ3 DHA成分であるAlgaPrime DHAおよびAlgaVia DHAを中国で発売しました。この発売は中国の拡大する人体栄養および動物栄養市場を対象とし、水産養殖、ペットフード、家畜、機能性食品の用途において魚油に代わる持続可能な選択肢を提供しています。

- 2024年10月:DSM-Firmenichはlife's DHA B54-0100の発売によりlife'sオメガ3機能性食品ポートフォリオを拡充しました。発売発表後に世界市場に投入されたこの機能性成分は、同社史上最も高濃度のDHA油となりました。DSMによれば、Life's DHA B54-0100は1グラムあたりDHA 545mgおよびEPA 80mgを提供し、1回の摂取でオメガ3を620mg供給します。この高濃度油により、栄養補助食品メーカーは高い生物活性を持つより小さく費用対効果の高いカプセルを製造できます。

- 2024年4月:FrieslandCampinaは成人向け栄養市場向けに2つの新しいDHA成分を発売しました。Biotis DHA FlexP 15およびBiotis DHA FlexP 20が同社のブレインヘルスポートフォリオに加わり、優れた感覚特性を持つ多機能ビーガン・ベジタリアン対応オメガ3製品の創造を可能にします。Biotis DHA FlexP 15およびBiotis DHA FlexP 20は高配合量、藻類ベース、マイクロカプセル化DHA粉末であり、優れた感覚特性を持ちビーガン・ベジタリアン製剤に適しています。

- 2023年10月:健康・栄養・美容分野のイノベーターであるDSM-Firmenichは、標準的な魚油に自然に含まれるエイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の比率と同一であるが効力が2倍の、最初で唯一の単一原料由来藻類オメガ3であるlife's OMEGA O3020の北米発売を発表しました。

世界のマグロおよび藻類オメガ3成分市場レポートのスコープ

マグロおよび藻類オメガ3成分は脂肪酸、EPA、およびDHAを含有しています。これにより、相当量の便利な摂取と特定の用途のための条件が可能になります。

マグロおよび藻類オメガ3成分市場はタイプ、用途、地域によってセグメント化されています。タイプに基づいて、市場は藻類タイプとマグロタイプにセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品、医薬品、動物栄養にセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| マグロオメガ3成分 |

| 藻類オメガ3成分 |

| 食品・飲料 | 乳児用調製粉乳 |

| 強化食品・飲料 | |

| 栄養補助食品 | |

| 医薬品 | |

| 動物栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ | マグロオメガ3成分 | |

| 藻類オメガ3成分 | ||

| 用途 | 食品・飲料 | 乳児用調製粉乳 |

| 強化食品・飲料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 動物栄養 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答している主要な質問

2031年のマグロおよび藻類オメガ3成分市場の予測値はいくらですか?

市場は9.92%のCAGRで成長し、2031年までに41億4,000万米ドルに達すると予測されています。

最も速く成長しているオメガ3原料はどれですか?

藻類オメガ3は11.12%のCAGRで拡大すると予測されており、乳児用調製粉乳および持続可能性に関する規制義務が培養供給を優遇するにつれてマグロ由来油を上回る伸びを示します。

乳児用調製粉乳の規制がオメガ3サプライヤーにとって重要なのはなぜですか?

中国のGB 14880および欧州連合(EU)の規則がDHA配合を義務付けており、医薬品グレードかつアレルゲンフリーの藻類油への安定した需要を保証しています。

最も強い成長勢いを示す用途セグメントはどれですか?

EPAおよびDHAの医薬品用途は心血管リスク低減に対する処方療法への償還が拡大する中、10.44%のCAGRで拡大しています。

最終更新日: