藻類オメガ3成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

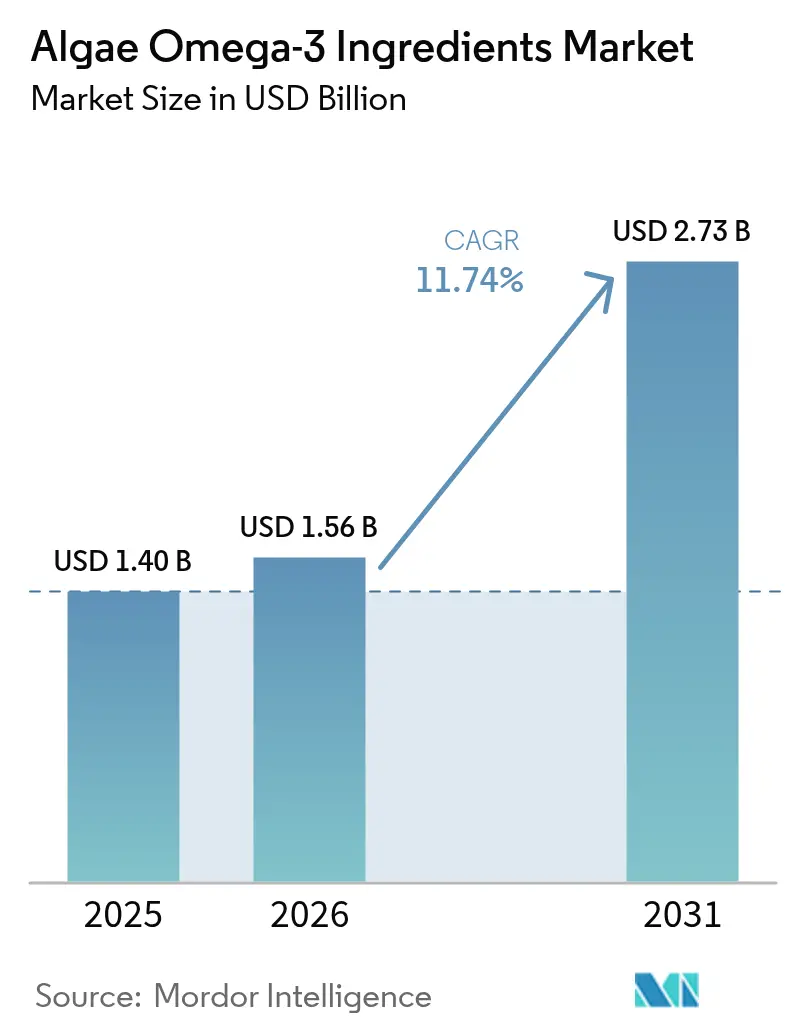

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 2.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類オメガ3成分市場分析

藻類オメガ3成分市場規模は2026年に16億米ドルと推定され、2025年の14億米ドルから成長し、2031年には27億3,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 11.74%で成長します。この力強い成長軌跡は、従来の魚油源に対する持続可能な植物由来代替物への消費者需要の加速的な高まりを反映しており、野生捕獲魚由来製品に関連する海洋生態系の枯渇および汚染リスクへの懸念の高まりによって牽引されています。規制の勢いが重要な成長触媒として台頭しており、FDAが藻類由来オメガ3化合物に対して複数のGRAS(一般的に安全と認定)通知を発行し、欧州連合は2022年2月から乳児用調製粉乳へのDHA配合を義務付けています [1]出典出典:欧州食品安全機関「乳児用調製粉乳へのDHA含有」efsa.europa.eu。これらの承認により、医薬品、臨床栄養、機能性食品用途において大きな市場機会が開かれました。これらの分野では、藻類オメガ3が海洋由来代替物と比較して優れた純度プロファイルを提供します。競争の激しさは中程度であり、特に高DHA収率株に関する技術的差別化が、藻類オメガ3成分市場における重要な成功要因として台頭しています。

レポートの主要ポイント

- タイプ別では、DHAが2025年に藻類オメガ3成分市場シェアの63.58%を占め、EPA/DHA配合品が2031年にかけてCAGR 14.30%を記録する見込みです。

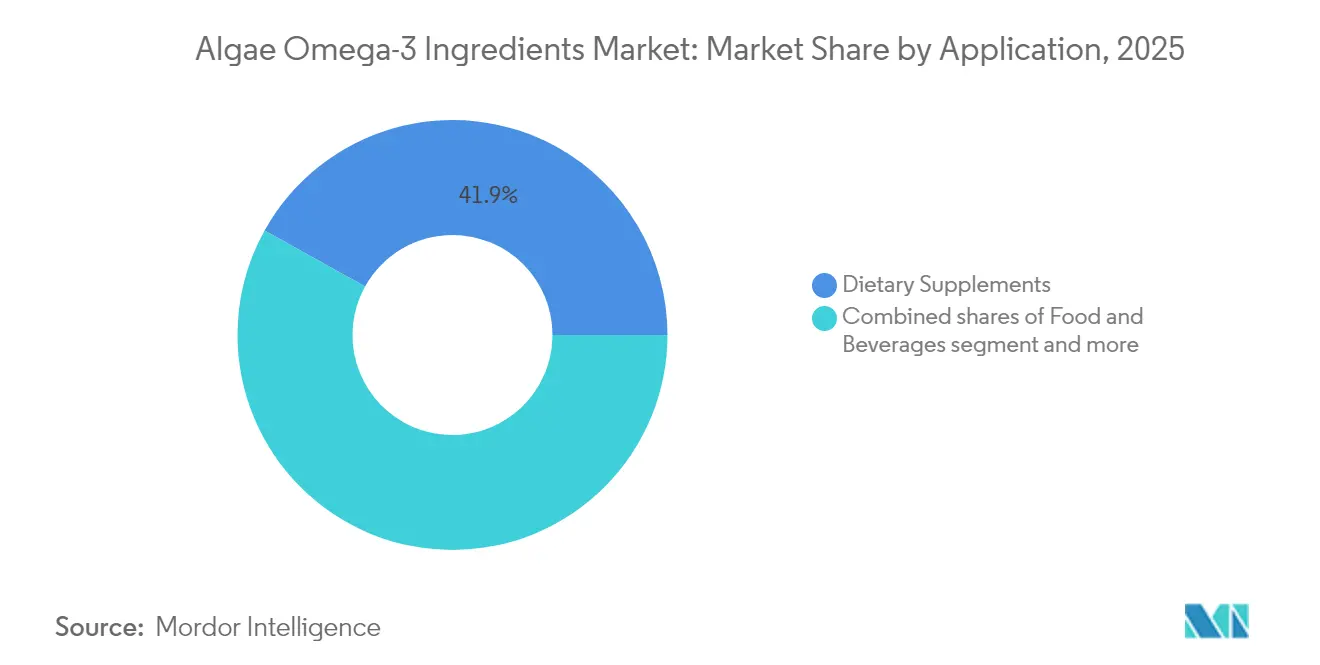

- 用途別では、栄養補助食品が2025年に収益シェアの41.92%を獲得し、食品・飲料が2031年にかけてCAGR 14.19%で拡大すると予測されます。

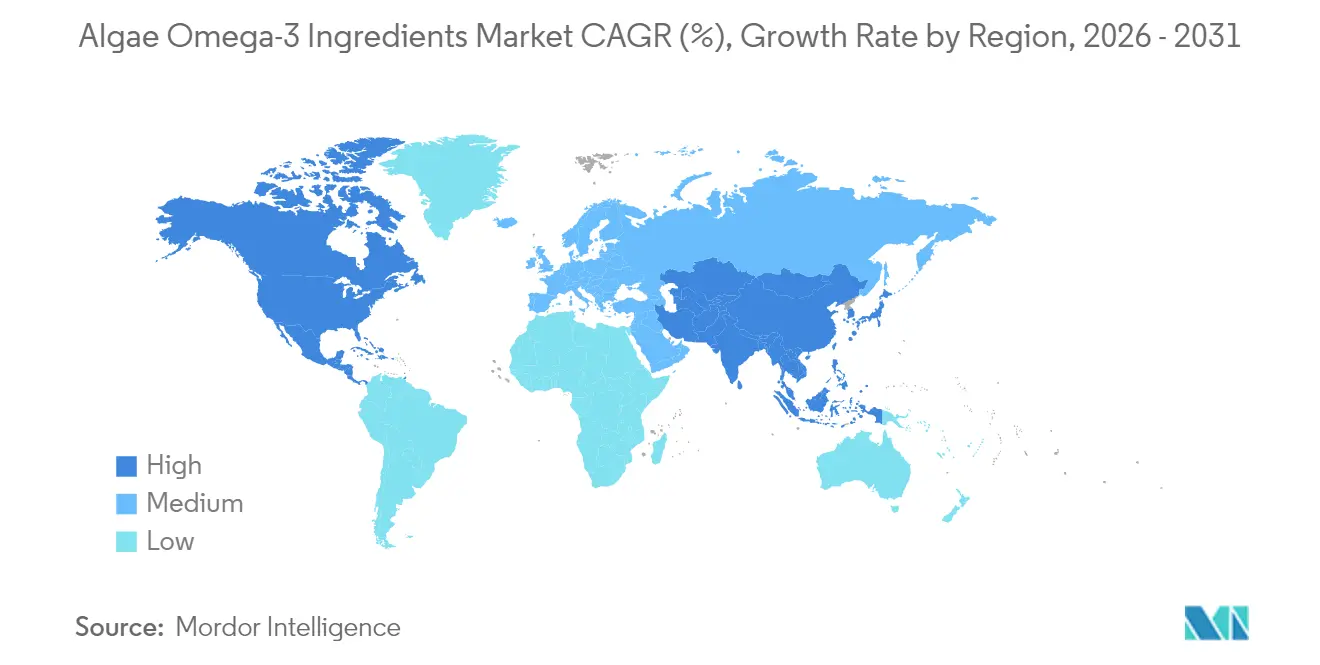

- 地域別では、北米が2025年に37.61%の収益シェアでリードし、アジア太平洋は2031年までにCAGR 13.06%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

藻類オメガ3成分市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能な植物由来オメガ3成分への需要拡大 | + 2.8% | 北米と欧州で早期に成長が見込まれる世界的トレンド | 中期(2~4年) |

| 藻類由来オメガ3化合物に関する規制承認の拡大 | + 2.1% | 世界的に拡大し、FDA(食品医薬品局)および欧州連合からアジア太平洋へ波及 | 短期(2年以内) |

| 藻類養殖における研究開発投資の拡大 | + 1.9% | 北米および欧州連合を中心にアジア太平洋へ拡大 | 長期(4年以上) |

| 機能性食品およびニュートラシューティカル産業での利用拡大 | + 2.3% | アジア太平洋での採用が加速する世界的トレンド | 中期(2~4年) |

| 藻類オメガ3生産効率を高める技術進歩 | + 1.7% | バイオテクノロジーのハブに集中した世界的トレンド | 長期(4年以上) |

| 製薬企業によるオメガ3治療薬への関心の高まり | + 1.4% | 北米および欧州連合を中心にアジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能な植物由来オメガ3成分への需要拡大

海洋生態系の劣化に対する消費者の認識が、藻類由来オメガ3源への根本的な転換を促進しており、藻類油は環境上の懸念なしに魚油と同一のEPAおよびDHA組成を提供します。ライフサイクルアセスメントによれば、藻類の培養には25日間を要するのに対し、魚油の生産には24か月を要し、広く採用された場合には年間最大2,200万トンの魚を節約できる可能性があります。持続可能性の要請は規制の支持を得ており、グッド・フード・インスティチュートは動物不使用のオメガ3成分を代替海産物用途に不可欠なものとして位置付けています。調査によると、オメガ3利用者の62%が植物由来の選択肢を好むものの、藻類代替物への認知度は依然として限定的であり、教育重視のマーケティング戦略に大きな成長機会があります。ISO 14001環境管理規格を含む規制コンプライアンスの枠組みは、持続可能な原料調達を求める食品メーカーにおける調達決定に対して影響力を増しています[2]出典米国環境保護庁、「環境管理システムに関するよくある質問」、epa.gov。

藻類由来オメガ3化合物に関する規制承認の拡大

規制の勢いは劇的に加速しており、藻類由来オメガ3化合物に対して複数のFDA GRAS通知が発行され、新規食品成分(NDI)届出の成功が市場参入障壁を解消しています[3]出典FDA(米国食品医薬品局)、「乳児用調製粉乳および一般食品に使用する食品成分としてのドコサヘキサエン酸(DHA)リッチオイル」、fda.gov。Qualitas HealthのAlmegaPLはFDA NDI届出を完了し、オーストラリアの医薬品・医療機器局(TGA)から医薬品としての認可を受け、規制経路の実行可能性を実証しました。欧州連合が2022年2月から乳児用調製粉乳にDHAを義務付ける規制は、総脂肪含有量の0.33~1.14%という仕様で義務的需要を創出しています。藻類オメガ3の有効性を支持する臨床研究は拡大を続けており、トロント大学が推奨食事摂取量ガイドラインの策定に向けた用量反応調査を実施しています。FSSC 22000、GMP+、コーシャ/ハラール認証への準拠は主要サプライヤーにおける標準的慣行となっており、グローバル市場への浸透を促進しています。

藻類養殖における研究開発投資の拡大

ベンチャーキャピタルおよび企業の研究開発投資は急増しており、Provectus Algaeなどの企業はHitachi VenturesおよびCJ CheilJedang BIOからの出資を含む複数の資金調達ラウンドで1,460万米ドルを調達しています。MiAlgaeのウイスキー蒸留所の廃棄物を利用してオメガ3豊富な微細藻類を生産しながら産業排水を処理する革新的なアプローチなど、先進的な培養技術が登場しています。中国のメーカーは多大なコミットメントを行っており、Xi'an Healthful Biotechnologyは2022年以降に約1億1,000万米ドルを投資して千トン規模の発酵生産ラインを構築しています。株の開発はブレークスルーとなる収率を達成しており、一部のSchizochytrium株はDHA含有量が最大70%に達し、トラウストキトリッド類は油分含有量が乾燥重量の50~77%に達しています。Provectus Algaeへのオーストラリア政府の投資に代表される助成金や税制優遇措置を通じた政府支援は、持続可能なバイオテクノロジー開発との政策的整合を示しています。

機能性食品およびニュートラシューティカル産業での利用拡大

機能性食品の用途は従来の補助食品形態を超えて拡大しており、藻類由来オメガ3は植物由来乳製品代替物、栄養バー、強化飲料にますます配合されています。Cooke Inc.の子会社であるBioriginal Food & Science Corp.は、藻類油のほか魚類および植物由来のオプションを含む包括的な持続可能なオメガ3ラインを発売し、ヒトおよびペット栄養市場の双方をターゲットとしています。乳児用調製粉乳セクターは特に動的な成長領域を代表しており、EU規制がDHAの配合を義務付けることで、厳格な純度要件を満たす藻類サプライヤーに実質的な市場機会を創出しています。臨床栄養用途において藻類オメガ3の支持が高まっており、魚由来源と同等のバイオアベイラビリティを示しながら、優れた安定性と中性の感覚刺激特性を提供しています。Nature's Bountyを含む主要な消費者ブランドが米国の小売チャネル全体で藻類由来オメガ3サプリメントを展開しており、主流市場での受容を示しています。FDA栄養補助食品ガイドラインおよびEFSAの健康強調表示規制による規制の影響は、製品開発とマーケティング戦略の形成を継続しています。

藻類オメガ3成分市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 確立された魚油系成分との激しい競争 | -1.8% | 価格敏感な市場、特に世界的なトレンド | 短期(2年以内) |

| 代替品と比較した高い生産コストに起因する価格感度 | -2.1% | 新興市場での影響が大きい世界的なトレンド | 中期(2~4年) |

| 収率が変動する特定の藻類株への依存 | -1.3% | 生産拠点に集中した世界的なトレンド | 長期(4年以上) |

| 汚染物質リスクと品質管理上の課題 | -0.9% | FDAおよびEFSAの規制の影響を受ける世界的なトレンド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

確立された魚油系成分との激しい競争

海洋オメガ3市場の確立されたインフラストラクチャとコスト優位性は、藻類由来代替物にとって強大な競争上の課題をもたらしています。KD PharmaによるDSM-firmenichのMEG-3魚油事業(ペルーとカナダの生産施設を含む)の買収は、持続可能性への懸念にもかかわらず従来のオメガ3源への継続的な投資を示しています。魚油サプライヤーは数十年にわたるサプライチェーン最適化、確立された顧客関係、および大幅に低い生産コストの恩恵を受けており、ペルーのカタクチイワシ漁業だけで世界市場に相当量を供給しています。魚油製品に対する消費者の親しみはマーケティング上の優位性を生み出し、確立された臨床研究データベースは新しい藻類代替物よりも広範に健康強調表示を支持しています。この競争の激しさは、DSM-firmenichが初期生命栄養用途の魚油事業を維持しながら藻類由来オメガ3への戦略的転換を図るなど、戦略的な対応を促しています。

代替品と比較した高い生産コストに起因する価格感度

生産コストの格差は依然として重要な市場障壁であり、藻類培養は魚油抽出と比較して、専門的なバイオリアクターシステム、制御された環境条件、および複雑な下流処理を必要とします。発酵ベースの生産には、無菌培養施設、精密な栄養管理、医薬品グレードの純度基準を達成するための高度な精製技術への多大な設備投資が伴います。最適な成長条件(温度、pH、酸素供給制御を含む)を維持するためのエネルギーコストは、従来の漁業操業と比較して運用費用の増大に寄与しています。しかし、技術の進歩によってコスト格差は徐々に縮小しており、CABIO Biotechなどの企業はバイオ発酵、非溶剤抽出、マイクロカプセル化の各機能を組み合わせた統合製造プラントを運営しています。中国のメーカーが千トン規模の発酵容量投資を通じてコスト削減を実現するなど、生産量の増加に伴いスケールメリットが生まれつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

藻類オメ3成分市場セグメント分析

タイプ別:

DHA優位が専門用途を牽引DHA(ドコサヘキサエン酸)は2025年に63.58%の市場シェアを占め、脳の発達、認知機能、および乳児栄養用途における重要性を反映しており、規制義務が一貫した需要を創出しています。このセグメントの優位性は、特に妊娠中および幼児期の神経発達と維持におけるDHAの役割を示す広範な臨床研究に起因しています。EPA/DHAブレンドは2031年にかけてCAGR 14.30%で最速成長セグメントを代表しており、心血管および神経学的健康効果の双方に対応するバランスの取れたオメガ3プロファイルを求めるフォーミュレーターの嗜好によって牽引されています。

純粋なEPA(エイコサペンタエン酸)の用途は依然として専門的であり、主に特定の抗炎症効果が求められる医薬品および臨床栄養市場をターゲットとしています。シンシナティ大学が認知症リスク軽減のための異なるオメガ3形態を比較する継続中の臨床試験は、DHA送達メカニズムの最適化に向けた継続的な研究の焦点を例示しています。株の最適化における技術的進歩により、生産者は特定のSchizochytrium品種においてDHA濃度を最大70%まで達成できるようになり、プレミアムポジショニング戦略を支持しています。FDA GRAS通知およびEU(欧州連合)新規食品規制へのコンプライアンスにより、世界市場における高純度DHA成分の市場参入が円滑化されています。

注記: 各セグメントのシェアはレポートご購入後に閲覧可能です

用途別:

サプリメントが優位を維持しながら食品イノベーションが加速栄養補助食品は2025年に41.92%の市場シェアを獲得し、オメガ3の健康効果に対する確立された消費者認識とサプリメントメーカーにとって明確な規制経路の恩恵を受けています。このセグメントの成熟度は安定した需要基盤を提供するとともに、環境意識の高い消費者をターゲットとする藻類由来代替物のプレミアムポジショニングを可能にしています。食品・飲料はCAGR 14.19%で最速成長の用途セグメントを代表しており、メーカーが藻類オメガ3を日常食品に取り込むことで、従来のサプリメントチャネルを超えた主流の採用を示しています。

乳児用調製粉乳用途はEU規制の義務付けから恩恵を受けており、厳格な汚染物質制限と栄養仕様を満たす高純度DHAへの一貫した需要を創出しています。医薬品用途は、網膜色素変性症および加齢黄斑変性を含む疾患に対するオメガ3治療薬を調査する臨床試験に支持され、有望な成長可能性を示しています。臨床栄養市場は、純度とアレルゲンへの配慮が最重要視される医療用食品処方において藻類オメガ3の優位性を認識する動きが進んでいます。特に水産養殖飼料における動物栄養用途は、魚粉・魚油の持続可能な代替物を求める養殖操業に関する査読済み研究が同等の成長率と飼料変換率を実証するなど、新興の機会を提供しています。

注記: 各セグメントのシェアはレポートご購入後に閲覧可能です

地域分析

北米藻類オメガ3成分市場

北米は2025年に37.61%のシェアで市場リーダーシップを維持しており、FDA(食品医薬品局)のGRAS(一般的に安全と認められる)承認を含む強固な規制枠組みと、栄養補助食品および機能性食品カテゴリー全体におけるオメガ3の健康効果に関する確立された消費者意識によって支えられています。この地域の優位性は、成熟した市場インフラ、広範な臨床研究能力、およびバイオテクノロジーイノベーションに対する強力なベンチャーキャピタル支援を反映しており、Qualitas HealthがグローバルなFDA NDI通知およびTGAクリアランスを取得したことがその好例です。Nature's Bountyを含む主要消費者ブランドは、米国の小売チャネルで藻類由来オメガ3製品を成功裏に展開し、主流市場での受容と流通能力を実証しています。カナダの規制環境は追加的な成長機会を提供しており、特にKD PharmaによるDsm-Firmenichの海洋脂質事業の買収(カナダの生産施設を含む)に続き、藻類ベースの生産への転換が潜在的に可能となっています。

アジア太平洋藻類オメガ3成分市場

アジア太平洋地域は2031年までに13.06%のCAGRで最も急成長する地域として台頭しており、中国、日本、インド全体での可処分所得の増加、高齢化人口、および健康意識の高まりによって牽引されています。中国の市場発展は特に注目に値し、CABIO Biotechのような企業が世界規模のLCPUFA製造施設を運営し、LyxiaがNannochloropsis salina株からのEPA生産のための独自の下流処理技術を開発しています。日本のDHA市場は約350億円規模で年率4〜5%の成長を示しており、住友商事とHuvepharmaとの藻類由来DHAに関する独占販売代理店契約を含む戦略的パートナーシップを引き付けています。この地域の規制環境は好ましい方向に進化しており、オーストラリアのTGAが藻類オメガ3成分に対する医薬品クリアランスを提供し、中国のGB規格がDHA製品の品質仕様を確立しています。

欧州藻類オメガ3成分市場

欧州は、潜在的に汚染された海洋由来原料よりも高純度の藻類由来成分を優遇する厳格な規制要件に支えられた重要な成長市場を形成しています。Aliga Microalgaeのような企業は、FSSC(食品安全システム認)22000およびGMP+認証を取得した欧州の生産能力を確立し、地元調達の持続可能な成分を求める栄養補助食品ブランドおよび食品メーカーをターゲットとしています。Ocean RainforestによるメキシコのAlamarsaの買収は、フェロー諸島の海藻養殖の専門知識とメキシコの加工能力を組み合わせ、北米および欧州市場にサービスを提供する地域横断的な拡大戦略を示しています。新規食品規制およびEFSA(欧州食品安全機関)の健康強調表示要件への規制遵守は、この地域全体の製品開発および市場参入戦略を引き続き形成しています。

規制環境

藻類オメガ3原料の規制は、新規微細藻類油に対する上市前の安全性審査経路と、食品、乳幼児用調製乳、栄養補助食品といった製品カテゴリーごとの規則に支えられている。米国では、藻類由来のDHA/EPA油は一般的にFDAのGRAS通知プロセスを通じて食品原料として市場参入し、申請資料では株の同定、製造管理、暴露量推定が重視される。最近の動向としては、Shaanxi Healthful Bioengineering Co., Ltd.がGRAS通知GRN 001236を提出したこと(2024年10月の提出を経て2025年2月にFDAが受理し、2025年5月に修正が提出された)が挙げられる。欧州連合では、認可に先立ちEFSAによる安全性評価が新規食品規制の下で求められ、乳幼児用調製乳におけるDHA配合の義務化(2022年2月以降)が、要件を満たす藻類油に対する規制主導型の需要基盤を生み出している。

規格開発も国境を越えた商業化を形づくっている。FAO/WHOのCodex Alimentarius委員会は2025年から2026年にかけて、微生物由来オメガ3油(藻類由来油を含む)に関する規格草案の改訂に取り組んでおり、輸入市場全体で調和された定義、品質要件、ラベリング手法を後押ししている。同時に、中華人民共和国海関総署(GACC)やオーストラリアの医薬品行政機構(TGA)といった管轄区域固有の管理当局が、ヒト向け栄養および医薬品に近接する製品の市場アクセスと位置づけに影響を与え、原料供給業者の間で世界的に通用する規格や食品安全認証(例えばFSSC 22000や関連するGMP制度)の価値を高めている。

バリューチェーン分析

藻類オメガ3原料のバリューチェーンは通常、株/知的財産の開発と培養(発酵またはフォトバイオリアクター)から始まり、収穫、抽出、精製または濃縮を経て、栄養補助食品、機能性食品、乳幼児用調製乳、動物用栄養に用いる配合(油、粉末、カプセル封入形態)へと進む。発酵システムはサトウキビやトウモロコシ由来のグルコースといった農業由来の炭水化物原料に依存することが多く、上流の原料調達や設備費用がコスト構造に大きく影響する。大手生産者は、Corbionの藻類原料プラットフォームや、業界の供給網資料で言及されるブラジル関連の統合的アプローチを含む、施設立地や統合オペレーションによってこれに対応することが多い。下流では、配合業者やブランド所有者が精製されたDHA/EPA油を最終製品へと転換し、流通業者や受託製造業者が栄養補助食品、食品、飼料の各チャネルへの展開を支えている。

品質、持続可能性、トレーサビリティに関する要件は、サプライチェーンの複数の段階にますます組み込まれており、これは供給業者の資格審査や調達に影響を与えている。市場参加者が言及する認証・規格には、ASC-MSCの海藻/藻類関連規格、藻類培養に関するISCCガイダンス、そして多国展開を支える食品安全・アイデンティティ制度(Non-GMO、コーシャ、ハラル)が含まれる。2026年4月、GOEDはオメガ3サプライチェーン向けの調和されたライフサイクルアセスメント指針を発行し、藻類、海洋、油糧種子の各経路にわたる比較可能な「ゆりかごからゲートまで」の持続可能性報告への移行を強化するとともに、原料選定や長期供給契約に影響を与えうる文書化要件を追加した。

競争環境

藻類オメガ3成分市場は中程度の集中度を示しており、確立されたプレーヤーが技術的優位性を活用しながら、新興企業が革新的な生産方法と戦略的パートナーシップを通じてニッチな機会を追求しています。dsm-firmenich、Corbion、BASFを含む市場リーダーは、数十年にわたるオメガ3成分開発で蓄積した広範な研究開発能力、グローバル流通ネットワーク、および規制専門知識を通じて競争力を維持しています。これらの既存企業は藻類由来代替物をますます重視しており、DSM-firmenichはライフス®OMEGAプラットフォームが魚油と比較して2倍の効能を提供しながら、魚油の24か月に対して25日間の生産サイクルを可能にするものとして位置付けています。

戦略的統合は競争ダイナミクスの再構築を続けており、KD PharmaによるDSM-firmenichのMEG-3魚油事業の買収と並行して、DSM-firmenichが藻類ベースのオメガ3生産への転換を進めていることがその好例です。MiAlgaeなどの新興の破壊的企業は、ウイスキー蒸留所の廃棄物を活用してオメガ3豊富な微細藻類を生産しながら産業パートナーに廃棄物処理サービスを提供する循環経済アプローチを追求しています。技術的差別化はますます重要になっており、Qualitas Healthなどの企業は従来のトリグリセリド形態と比較して1.7倍の優れたバイオアベイラビリティを主張する独自の極性脂質構造を開発しています。

垂直統合戦略が台頭しており、CABIO Biotechはバイオ発酵、抽出、精製、マイクロカプセル化の各機能を組み合わせた統合施設を運営し、生産チェーン全体で価値を捕捉しています。医薬品治療薬分野には機会が存在しており、網膜色素変性症および認知機能低下に対するオメガ3治療薬を調査する臨床試験がプレミアム市場セグメントを開拓する可能性があります。FDA GRAS通知、EU新規食品規制、およびISO品質規格へのコンプライアンスは、特に医薬品および乳児栄養用途をターゲットとするサプライヤーにとって競争上の差別化要因となっています。

藻類オメガ3成分業界リーダー

dsm-firmenich

Corbion N.V.

BASF

ADM

Neptune Wellness Solutions Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた藻類オメガ3成分市場の企業

- Dsm-Firmenich

- Corbion N.V.

- BASF

- ADM

- Polaris Nutritional Lipids

- Neptune Wellness Solutions Inc.

- Algatechnologies Ltd.

- Solutex GC S.L.

- Cellana Inc.

- AlgaeCytes Ltd.

- Fermentalg SA

- Qualitas Health

- Veramaris V.O.F.

- Mara Renewables Corporation

- Cargill Incorporated

- Nordic Naturals

- Natures Way

- Novotech Nutraceuticals Inc.

- Source Omega LLC

- Algaecytes Limited

市場機会と将来展望

食品、栄養補助食品、動物用栄養の分野で、性能要件と持続可能性要件の両方を満たす高純度・非魚由来のオメガ3原料を配合業者が求める中、商業的な空白領域が生まれている。製品イノベーションはDHA主体の油を超えて広がりつつあり、スポーツ栄養、健康的な加齢向け配合、機能性フォーマット(粉末、グミ、飲料対応原料)といった用途に合わせた、差別化されたEPA:DHA比率や高EPA製品が登場している。例えば、Fermentalgは2026年5月に、EPA40%、DHA20%を含む微細藻類由来油として位置づけられるOmega Originsを発表した。このようなポートフォリオ拡大は、官能面での中立性、汚染物質管理、ベジタリアン向けの位置づけが購買決定に影響する最終製品において、魚油原料の代替を後押ししている。

規模拡大とコスト正常化の機会は、収率と資源効率の改善を目的とした新規生産能力やプロセスモデルと結びついている。MiAlgaeが2025年12月に達成したスコットランド・グランジマスの大規模施設に関するマイルストーンは、ウイスキー副産物を利用した循環型原料コンセプトを中心に構築されており、新しい工場が入力コスト構造と持続可能性の両面のストーリーに対応するよう設計されていることを示している。同時に、規制の明確化と市場アクセスの進展(例えば米国のGRAS経路や欧州連合の新規食品認可)が新しい株や加工技術の広範な商業化を後押しし、証拠に基づく持続可能性主張への要件の高まりが、多国籍の食品、栄養補助食品、ペットフード、養殖業の顧客との競争的な入札において、標準化された報告(例えばGOEDの2026年4月のLCA指針)の価値を高めている。

藻類オメガ3成分市場における最近の業界動向

- 2026年6月:Corbionは藻類由来オメガ3 DHAに関する更新版ライフサイクルアセスメントを公表し、2021年の評価に比べて気候変動への影響が18%から23%低減したと報告した。この更新は、藻類油と海洋由来代替品を比較する養殖、ペットフード、ヒト向け栄養の顧客の調達判断に用いられるカーボン算定の主張を裏付けている。

- 2025年7月:Corbionは、ヒトおよび動物用栄養向けの藻類由来オメガ3 DHA製品について中国海関総署(GACC)から規制承認を取得し、AlgaPrime DHAおよびAlgaVia DHAの中国での商業化を後押しした。この承認は、大規模な最終市場へのアクセスを拡大し、規制対応力を世界的な藻類原料供給業者の差別化要因として強化している。

- 2024年10月:dsm-firmenichは、life's DHA B54-0100の発売によりlife'sオメガ3ニュートラシューティカルポートフォリオを拡充し、発売時点で最も高濃度のDHA油として位置づけた。より高い濃度により、藻類由来のプレミアムなオメガ3の位置づけを目指す栄養補助食品ブランドに対し、より小容量のフォーマットと柔軟な配合オプションが可能となる。

藻類オメガ3成分市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、藻類由来のオメガ3原料の販売価値を追跡し、栄養補助食品、食品強化、乳幼児栄養、医薬品、動物用栄養といった下流の配合用途向けに販売されるものを対象とする。

対象範囲の除外:最終消費者向け製品(例えばブランド化されたカプセルやすぐに飲める製品)、および藻類由来でないオメガ3源は、本市場規模の算定から除外される。

セグメンテーション概要

- タイプ別

- エイコサペンタエン酸(EPA)

- ドコサヘキサエン酸(DHA)

- EPA/DHAブレンド

- 用途別

- 食品・飲料

- 栄養補助食品

- 乳児用調製粉乳

- 医薬品

- 臨床栄養

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が販売され、どこで使用され、地域ごとに価値がどのように報告される傾向があるかについて、明確な地図を作成することから始まる。米国FDAのGRAS通知、新規食品および乳幼児栄養要件に関する欧州委員会およびEFSAの最新情報、FAOの漁業・養殖統計(飼料用途の需要指標として)、脂肪・油脂・特殊原料に関する貿易・税関統計などの公的・公式な情報源が、前提の基盤を固める助けとなる。

また、企業の年次報告書、投資家向け説明資料、プレスリリース、業界団体のウェブサイトを確認し、生産能力の増強、製品発売、用途別ミックスの変化を把握する。企業財務情報を対象とした有料サブスクリプションと、別途の特許データベースを選択的に用いて、企業活動、技術動向(例えば株や抽出に関するテーマ)を確認し、新規参入者を見落とさないようにしている。これらのデスクリサース源は網羅的ではなく、クロスチェック、データ収集、確認のために追加の公開資料が用いられる。

一次インタビューと調査

一次調査は、需要プールと価格ロジックを検証するために用いられ、特に公開データが藻類由来オメガ3原料の価値を直接分解していない場合に重要となる。原料供給業者、配合業者、流通業者、そして栄養補助食品、乳幼児栄養、食品強化、動物用栄養にわたる下流の購買者と対話を行い、主要な消費地域および生産地域にわたってバランスの取れたカバレッジを確保することで、前提を確認し、必要に応じて調整することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部:17% | アジア太平洋:40% |

| ミドルティア:51% | 機能・部門責任者:28% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:18% | マネージャー:55% | アメリカ大陸:27% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの組み合わせを用いて構築されており、主要な構造は用途別の消費量と採用率から再構築されたトップダウンの需要プールから得られる。例えば、用途別(栄養補助食品、乳幼児栄養、食品強化、動物用栄養、医薬品用途)の対応可能な摂取量を推定し、藻類オメガ3の浸透率レンジを適用した上で、濃度とグレードを反映した価格帯を用いて価値に変換する。

総額を現実的なものに保つため、このモデルは選択的なボトムアップチェックによって裏付けられている。例えば、開示情報が存在する場合の供給業者収益の集計、主要な用途経路に対するサンプル抽出した数量と平均販売価格(ASP)の構築、典型的な契約価格の変動に関するチャネルチェックなどが用いられる。この市場において重要な入力要素には、DHAとEPAの比率、乳幼児用調製乳における配合率、植物由来栄養の採用の広がり、魚油との相対価格、発表された増設や商業化スケジュールから得られる生産能力利用率の兆候が含まれる。予測にはシナリオ分析が用いられる。これは、規制、供給拡大、配合トレンドによって採用率や価格が変動しうるためであり、これらのシナリオはインタビューで収集された専門家の合意によって検証される。ボトムアップの詳細が欠けている場合、そのギャップは保守的なレンジを適用することで対応し、複数の回答者タイプとの再確認を経てからそのレンジを狭めていく。

データ検証と更新サイクル

検証は、モデルの出力を独立した指標と三角測量することにより行われ、数値が確定される前にアナリストによる体系的な差異チェックが続く。大きな変動については、ASPの変化、用途ミックス、採用率の前提といった特定の要因に遡って調査され、その差異が公開されている事実で説明できない場合には、追加のヒアリングを通じて再確認される。

本レポートは毎年更新され、規制変更、新たな生産能力の稼働開始、原料価格の大幅な変動など重要な事象が発生した場合には、中間的な調整が行われる。納品前には最終的な更新作業を行い、数値が最新の入手可能な情報と最新の前提条件を反映するようにしている。

Mordor Intelligenceによる藻類オメガ3原料市場推定値と他の公表推定値の比較

異なる刊行物が同一市場について異なる数値を示すことがあるのは、必ずしも同じ収益層を数えているわけではなく、総額にどの用途とグレードを含めるかも異なるためである。基準年の選択、通貨換算のタイミング、そして価格がスポット主導型か契約主導型としてモデル化されているかの違いによって、その差はさらに広がる可能性がある。

最終消費者向け栄養補助食品はここでのMordor Intelligenceの対象範囲外であり、そのため小売栄養製品の売上と原料収益を組み合わせた推定値は、類似した成長ストーリーを用いていても、通常2024年の値としてより高い水準に達する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.56 B (2026) | |

| 総合コンサルティング会社A | USD 1.20 B (2024) | より早い基準年を採用しており、高濃度DHA原料がより大きな比率を占める場合に価値を圧縮しうる、濃度グレードを一貫して分離しない、より広範な価格平均を適用しているように見える。 |

| 業界出版社B | USD 1.28 B (2024) | ナラティブの一部で原料収益と最終製品収益の指標を混在させている可能性が高く、固定のCAGR期間を適用しているため、用途別に採用が不均一に加速する場合に開始年の値が変動しうる。 |

これら3つの数値の間の差異のほとんどは、原料収益として数えられるものと下流の製品収益として数えられるものの違い、加えて基準年の違いやASP変化の扱い方の違いによって説明される。用途別の明確な需要指標とグレード別の価格帯に価値を結び付けることで、市場全体の値は追跡可能な状態を保ち、新たな生産能力や規制が需要ミックスを変化させた際にも、繰り返し可能な方法で再確認することができる。

レポートで回答される主な質問

藻類オメガ3成分市場の2031年における予測値は?

市場は2031年までに27億3,000万米ドルに達し、CAGR 11.74%を反映する見込みです。

現在、商業的需要を主導するオメガ3タイプはどれですか?

DHAは乳児栄養と認知的健康における重要な役割から、収益シェアの63.58%をリードしています。

2031年にかけて最も急速に成長すると予想される地域はどこですか?

アジア太平洋は、中国、日本、インドにおける所得水準の向上と健康意識の高まりによって牽引され、CAGR 13.06%を記録する見込みです。

新製品開発において藻類源が魚油よりも好まれる理由は何ですか?

藻類油は持続可能性、重金属不含の純度、およびベジタリアン適合性を提供し、高まるESGおよび食事上の要件を満たしています。

最終更新日: