トラステッド・プラットフォーム・モジュール(TPM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 6 十億米ドル |

| 成長率 (2026 - 2031) | 10.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラステッド・プラットフォーム・モジュール(TPM)市場分析

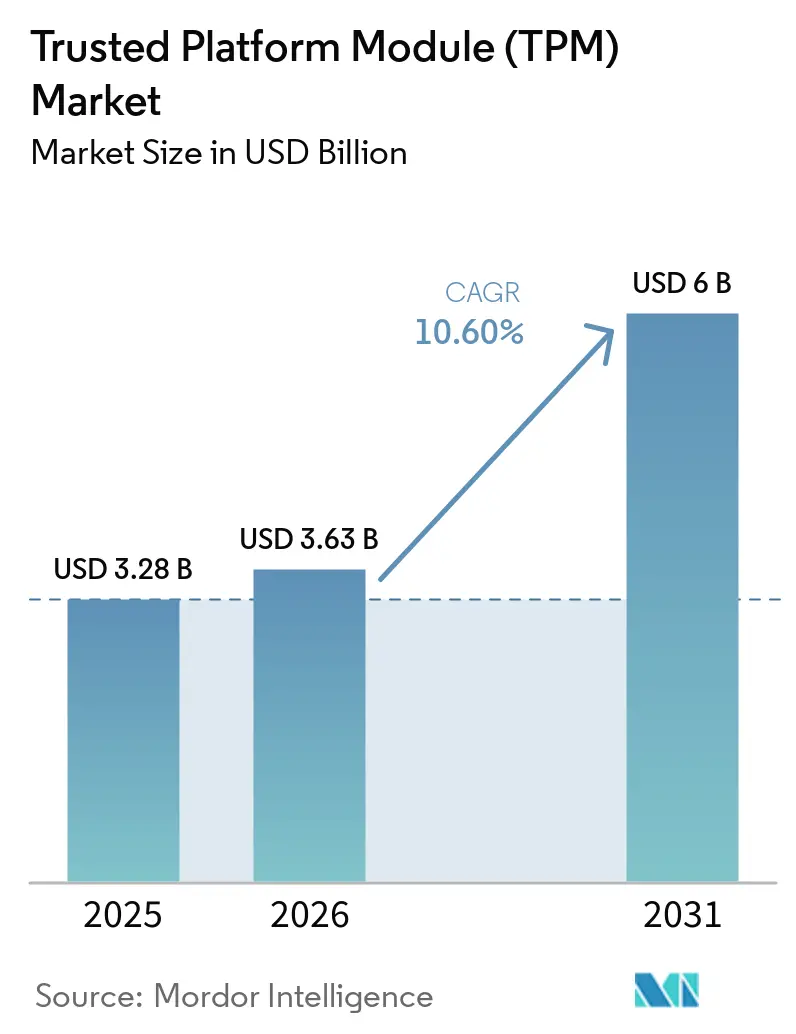

トラステッド・プラットフォーム・モジュール(TPM)市場規模は2025年に32億8,000万米ドルと評価され、2026年の36億3,000万米ドルから2031年には60億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.60%です。オペレーティングシステムベンダー、保険会社、規制当局がハードウェアレベルで検証可能なデバイスアイデンティティをますます求めるようになるにつれ、ハードウェアベースの信頼はベースラインセキュリティスタックの一部となっています。2025年10月のWindows 10のサポート終了マイルストーンにより、Windows 11のTPM 2.0要件が企業フリートおよび商用デバイス全体における直接的なハードウェア更新のトリガーとなりました。コンフィデンシャルコンピューティングおよびゼロトラストセキュリティモデルも、信頼の検証をシリコンに近づけており、クライアントPCを超えてサーバー、エッジAIゲートウェイ、自動車用電子制御ユニットへの需要を拡大しています。ポスト量子への移行は、ベンダーが新たな暗号要件に備えるにつれ、ディスクリートおよびファームウェア主導のセキュリティアーキテクチャの両方に追加の更新経路を生み出しています。同時に、市場はプロセッサ組み込みセキュリティによって再形成されており、一部の展開では部品表コストを削減しながら、大規模プラットフォームベンダーの地位を強化しています。

主要レポートのポイント

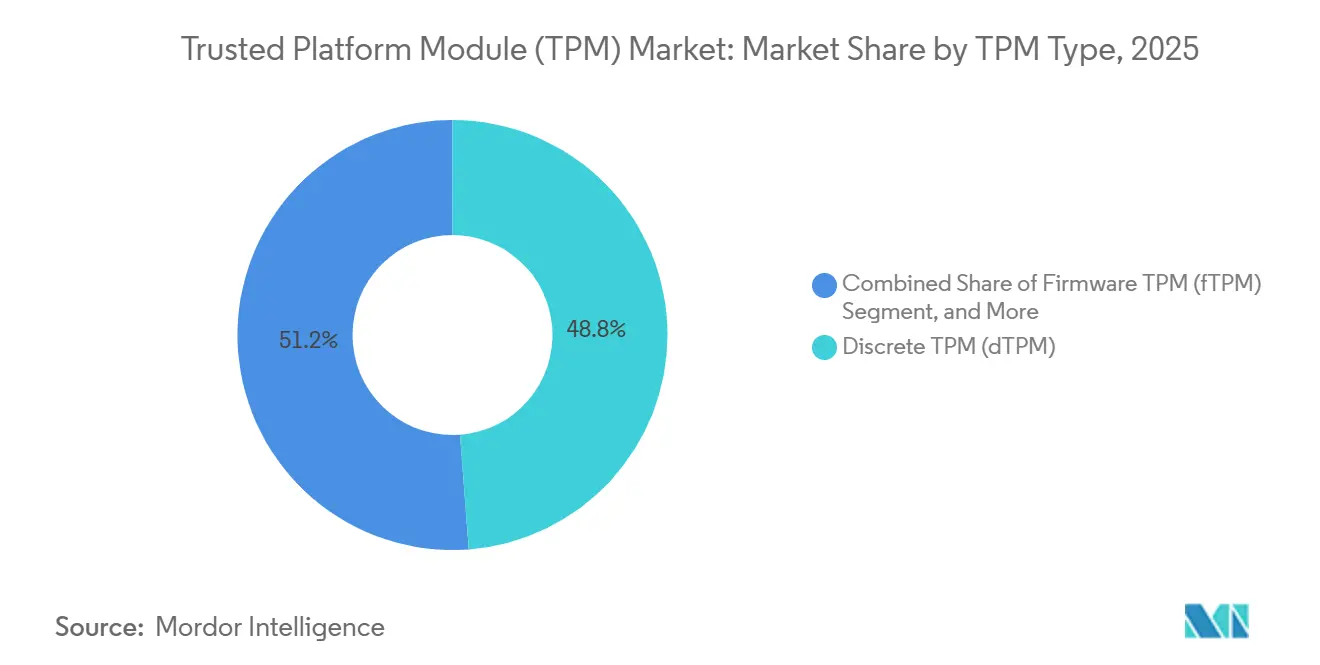

- TPMタイプ別では、ディスクリートTPMが2025年のトラステッド・プラットフォーム・モジュール(TPM)市場において48.8%のシェアでリードしており、バーチャルTPMは2031年までに12.8%のCAGRで拡大すると予測されています。

- ホストインターフェース別では、SPI/eSPIが2025年に46.7%のシェアを保持しており、PCIe/USBは2031年までに13.7%という最高のCAGRを記録すると予測されています。

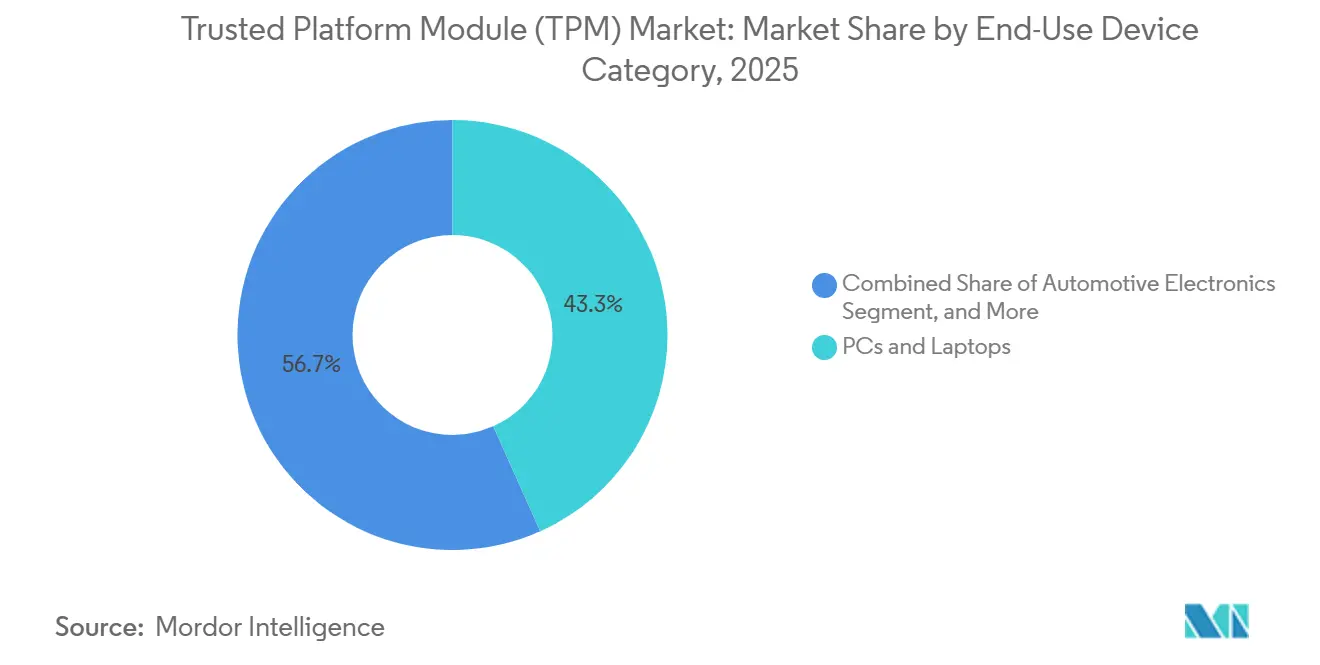

- エンドユースデバイスカテゴリ別では、PCおよびノートパソコンが2025年の市場の43.3%を占めており、自動車用電子機器は2031年までに13.03%のCAGRで成長すると予測されています。

- 産業垂直別では、ITおよびテレコムが2025年に30.4%のシェアを保持しており、ヘルスケアおよびライフサイエンスは2031年までに12.5%のCAGRで拡大すると予測されています。

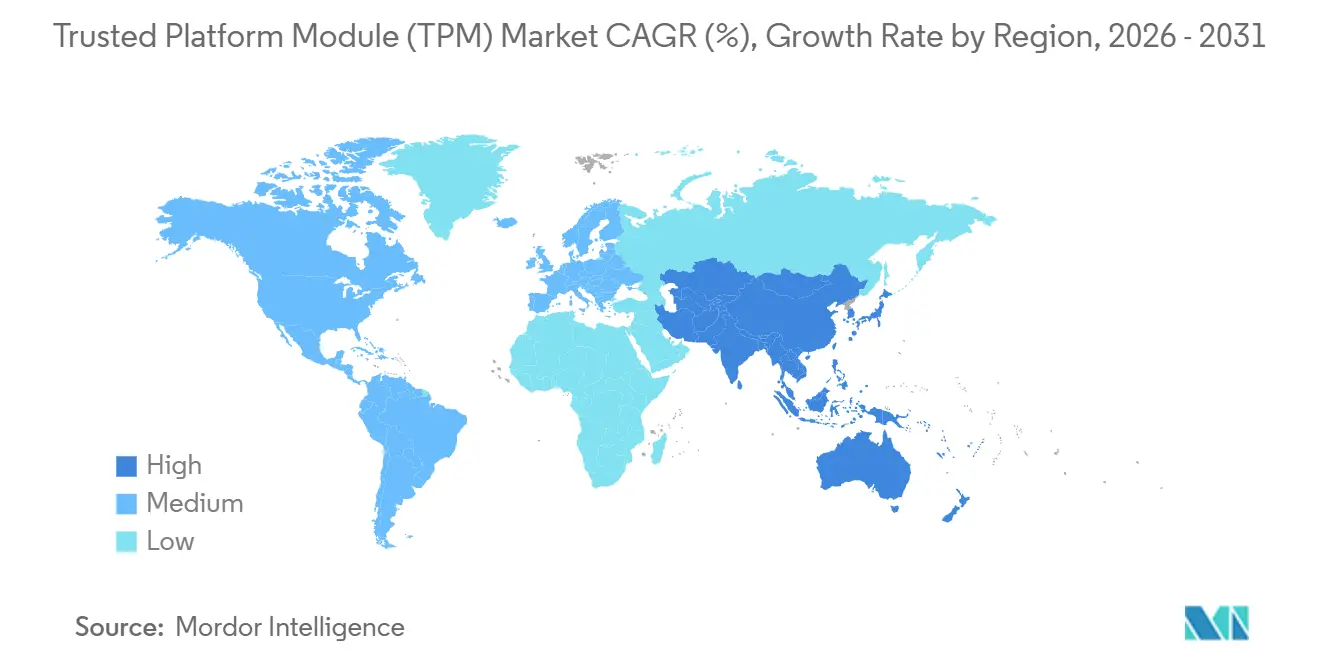

- 地域別では、北米がTPM市場において2025年に38.2%のシェアを維持しており、アジア太平洋地域は2031年までに12.4%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルトラステッド・プラットフォーム・モジュール(TPM)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PCおよびサーバーにおけるハードウェアベースのルート・オブ・トラストの採用拡大 | +2.5% | 北米および欧州に集中した影響を持つグローバル | 短期(2年以内) |

| Windows 11アップグレードサイクルに向けた必須TPM 2.0要件 | +2.0% | 北米、欧州、アジア太平洋地域で特に強いグローバル | 短期(2年以内) |

| 認定セキュアエレメントへの需要を促進するサイバー保険料の上昇 | +1.3% | 北米および欧州 | 中期(2〜4年) |

| セキュアECUの展開を加速する自動車UNECE R155/R156コンプライアンス | +1.1% | 欧州、日本、韓国、オーストラリア、中国 | 中期(2〜4年) |

| モデルIP保護のためのハードウェアセキュリティを必要とするエッジAI推論プラットフォーム | +0.7% | アジア太平洋地域から北米および欧州へのスピルオーバーを持つグローバル | 中期(2〜4年) |

| 次世代TPM更新を促進する耐量子ファームウェアイニシアチブ | +0.5% | 防衛および重要インフラにおける最も早い採用を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCおよびサーバーにおけるハードウェアベースのルート・オブ・トラストの採用拡大

ハードウェアルート・オブ・トラストがオプションのアップグレードから必須のセキュリティレイヤーへと移行するにつれ、トラステッド・プラットフォーム・モジュール(TPM)市場における需要が強まっています。マイクロソフトはTPM 2.0をWindows 11の保護機能(BitLocker、Windows Hello for Business、仮想化ベースのセキュリティを含む)の中心に置いています。[1]マイクロソフト、「Windows 11セキュリティブック - ハードウェアルート・オブ・トラスト」、Microsoft Learn、learn.microsoft.com同じ信頼アンカーは現在、マイクロソフト・プルートンを最新プロセッサファミリーに統合した新しいクライアントプラットフォームにも拡張されており、ハードウェアバックドアイデンティティを標準デバイスアーキテクチャのより深い部分へと移動させています。ネットワークインフラもこのパターンを採用しており、IETF RFC 9683がTPMを含むルーター、スイッチ、ファイアウォールのリモート整合性検証ワークフローを正式化しました。[2]Guy C. Fedorkow、Eric Voit、Jessica Fitzgerald-McKay、「トラステッド・プラットフォーム・モジュールを含むネットワークデバイスのリモート整合性検証」、インターネット・エンジニアリング・タスク・フォース、datatracker.ietf.orgこれにより、市場のサービス可能なベースが従来のPCを超えてサーバー、ネットワーク機器、クラウドインフラへと拡大しています。

Windows 11アップグレードサイクルに向けた必須TPM 2.0要件

Windows 10のサポート期限により、TPM市場はオペレーティングシステム移行の直接的な受益者となりました。マイクロソフトはTPM 2.0をWindows 11における交渉の余地のないセキュリティ要件として扱い続けています。このベースラインにより、企業は計画よりも早くインストール済みフリートを評価することを余儀なくされます。なぜなら、要件を満たせないデバイスは長いサービスサイクルにわたって維持することが難しくなるからです。同じ期待が、TPM 2.0をセキュアブート、UEFI、デバイスアイデンティティ、および測定済み起動プロセスと結びつけるより広範なエンドポイントセキュリティスタックを強化します。その結果、ソフトウェアの移行が市場全体でハードウェア調達イベントのように機能するようになっています。

認定セキュアエレメントへの需要を促進するサイバー保険料の上昇

サイバー引受は、トラステッド・プラットフォーム・モジュール(TPM)市場においてデバイスの整合性を購買上の問題にしています。ハードウェアバックド暗号化とアテステーションは、企業がカバレッジ条件と内部統制基準を交渉する際に、保護されたキーストレージと測定済みデバイス状態を実証するためのより明確な方法を提供します。これにより、TPMはセキュリティに敏感な環境におけるノートパソコン、サーバー、接続された運用資産の技術的な好みから調達要件へと変わります。トラステッド・コンピューティング・グループも、ハードウェアベースのサイバーレジリエンス、リモートアップデート制御、盗難防止機能を、自動車および産業展開全体でのフィールド障害と復旧コストへのエクスポージャーの低減と結びつけています。[3]トラステッド・コンピューティング・グループ、「ハードウェアからのサイバーレジリエンスの確保」、トラステッド・コンピューティング・グループ、trustedcomputinggroup.orgこれにより、アドレス可能な市場が企業PCへの歴史的な依存を超えて拡大しています。

セキュアECUの展開を加速する自動車UNECE R155/R156コンプライアンス

自動車コンプライアンスは、トラステッド・プラットフォーム・モジュール(TPM)市場の構造的な成長エンジンになりつつあります。UNECE R155およびR156は、車両電子制御ユニット全体のサイバーセキュリティ管理とソフトウェアアップデートの整合性に関する基準を引き上げました。この変化により、ソフトウェア定義車両における資格情報ストレージ、ファームウェア保護、セキュアなオーバー・ザ・エア検証のためのハードウェアルート・オブ・トラストがより価値あるものとなっています。Infineonの2026年3月のTEGRION SLI22の発売は、サプライヤーが現在、長い製品ライフサイクルにわたって動作しなければならないプラットフォームのために、自動車グレードのセキュリティコントローラーをポスト量子対応と深い車両プラットフォーム認証と組み合わせていることを示しています。コンプライアンスの負担はサプライヤーネットワークにも及んでおり、ティア1ベンダーが認定セキュアシリコンをオプションとして扱うことをより困難にしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 45nmおよびそれ以前の信頼できるファウンドリノードのサプライチェーンの不安定性 | -1.2% | 信頼できるファウンドリの義務がソーシング選択肢を制限する北米および欧州で最も深刻なグローバル | 短期(2年以内) |

| 軽量暗号代替手段を選択するコスト重視のIoTノード | -0.9% | 中東およびアフリカの新興IoT市場へのスピルオーバーを持つアジア太平洋地域コア | 中期(2〜4年) |

| クラウド、エッジ、自動車ドメイン全体での断片化したアテステーション標準 | -0.7% | グローバル | 中期(2〜4年) |

| ローカルTPMへの依存を低減する新興ゼロトラストアーキテクチャ | -0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

45nmおよびそれ以前の信頼できるファウンドリノードのサプライチェーンの不安定性

成熟ノードでの供給逼迫は、TPM市場への直接的なブレーキとして残っています。ディスクリートTPM設計は、密度向上よりも耐タンパー性、シールド、サイドチャネル保護が重要な40〜90nmプロセスに依存しています。このカテゴリの製品ファミリーは、長寿命と過酷な動作条件向けに設計されることが多く、資格認定とライフサイクルコミットメントに影響を与えることなく、ベンダーが新しい製造経路に移行できる速度を制限しています。セキュリティ認証とプラットフォームレベルの検証もソーシング変更を遅らせ、深い製造とコンプライアンス経験を持つ既存企業を優遇します。その結果、需要が堅調であっても、適格ノードでの供給混乱が近期の市場拡大を制限する可能性があります。

軽量暗号代替手段を選択するコスト重視のIoTノード

小型デバイスのコスト圧力により、トラステッド・プラットフォーム・モジュール(TPM)市場の一部が広範なIoTベースに到達できない状態が続いています。NISTの軽量暗号標準は、制約のあるデバイスに対して、TPMスタックの完全なオーバーヘッドなしに認証済み暗号化とハッシュを実装するための信頼できる方法を提供します。DICEベースの設計も、組み込みシステムにおいて非常に低いブートオーバーヘッドでハードウェアルートのアイデンティティと階層化されたアテステーションを提供します。これらのアプローチは、ボードスペース、消費電力、ユニットエコノミクスが厳密に管理されているコンシューマーIoT製品および産業用センサーノードに適しています。ファームウェアと統合セキュリティオプションが経済的なギャップを縮小しない限り、市場のこの部分でのディスクリート採用は制限されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

TPMタイプ別:バーチャル展開がディスクリートシリコンの優位性に挑戦

ディスクリートTPMは2025年のトラステッド・プラットフォーム・モジュール(TPM)市場シェアの48.8%を占めており、企業および政府の購買者がキーストレージと信頼検証のための物理的分離に依然としてプレミアムを置いていることを示しています。その地位は、耐タンパーパッケージング、独立した電源ドメイン、認証の深さが調達決定を直接形成するシステムで最も強固です。統合TPMおよびファームウェアTPMソリューションは、別個のコンポーネントを必要とせずにセキュリティ機能を追加するため、PCおよびモバイルプラットフォームでの存在感を高め続けています。これにより、ディスクリートサプライヤーは基本的な可用性よりも認証履歴、サプライチェーンの出所、長期ライフサイクルサポートで競争するよう促されています。

バーチャルTPMは2026年から2031年にかけて12.8%のCAGRで成長すると予測されており、TPM市場で最も急成長しているフォーマットとなっています。業界では、ソフトウェア管理の信頼が新しいディスクリートハードウェアよりも速くスケールできるクラウド環境とエッジAIシステムで、vTPMとfTPMが牽引力を得ているのも見られます。ARMベースの組み込みアーキテクチャに関する研究は、ファームウェア主導の信頼モデル内で実装できるポスト量子アテステーション経路をすでに示しています。wolfSSLの2026年5月のML-DSAおよびML-KEM対応ファームウェアTPMリリースは、ネイティブPQCシリコンが広く利用可能になる前に、ベンダーがその需要にどのように対応しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ホストインターフェース別:PCIe/USBの成長がプラットフォームアーキテクチャの転換を示す

SPI/eSPIは2025年に市場の46.7%を維持しており、商用PCおよび産業用組み込みシステム全体での広範なインストールベースを反映しています。そのフットプリントは、新しいプラットフォーム設計がより高スループットの接続を好む場合でも、インターフェースを関連性のあるものに保ちます。LPCはまだ意味のあるレガシーベースをサポートしていますが、サーバーおよびデータセンターアーキテクチャが古いバス設計から離れるにつれ、その役割は縮小しています。トラステッド・プラットフォーム・モジュール(TPM)市場では、ホストインターフェースの選択が、生のセキュリティ能力と同様に、サプライヤーの選択、資格認定作業、アップグレードのタイミングに影響を与えるようになっています。

PCIe/USBは2026年から2031年にかけて13.7%のCAGRで成長すると予測されており、最新のサーバーおよびインフラ設計におけるより広範なプラットフォームの転換を示しています。この変化が重要なのは、インターフェースの移行がシステムレベルの再資格認定を必要とすることが多く、新しいアーキテクチャに合わせたベンダーの調達ウィンドウを開くからです。I2CおよびI3Cも、ピン数が少ないことが重要な自動車およびIoTのユースケースでシェアを獲得しており、I3Cは次世代の制御およびアテステーションワークロードのためのより高いスループットを提供します。STMicroelectronicsは、SPI/I2Cオプション、FIPS 140-3およびコモンクライテリアEAL4+認証、-40℃から105℃の産業用バリアントと20年の製品寿命を持つST33KTPMファミリーを通じてこれらのニーズに対応しています。

エンドユースデバイスカテゴリ別:自動車用電子機器が次の成長波をリード

PCおよびノートパソコンは2025年のトラステッド・プラットフォーム・モジュール(TPM)市場の43.3%を占めており、エンドポイントコンピューティングを収益創出の中心に置き続けています。その地位は依然として、商用PCの更新サイクルとTPMソケット需要の直接的なリンクを反映しています。サーバーおよびデータセンタープラットフォームは次の主要レイヤーを形成しており、コンフィデンシャルコンピューティングとセキュアドコア要件がハードウェアアテステーションをインフラのより深い部分へと移動させています。IoTおよび組み込みシステムは全体的な展開量にとって引き続き重要ですが、デバイスあたりの低い予算がディスクリートの普及を制限し続けています。

自動車用電子機器は2026年から2031年にかけて13.03%のCAGRで拡大すると予測されており、市場で最も急成長しているエンドユースカテゴリとなっています。ソフトウェア定義車両プラットフォームは、多数のECUにわたる認証済みオーバー・ザ・エアアップデート、保護された資格情報、信頼できる実行の必要性を高めています。InfineonのOPTIGA TPMポートフォリオと2025年のフラウンホーファーSITとのデモンストレーションは、TPM 2.0が自動車環境においてユーザーデータ、OEMデータ、リモートファームウェアアップデートの整合性をどのように保護できるかを示しました。産業用制御および自動化システムも、オペレーターがハードウェア信頼アンカーを重要インフラ保護プログラムと整合させるにつれ、関連性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:セキュリティ義務の中でヘルスケアの成長が加速

ITおよびテレコムは2025年の市場の30.4%を占めており、ネットワーク機器とハイパースケールインフラ全体でのアテステーションのより広範な採用によって支えられています。リモート整合性検証標準は、クライアントエンドポイントに限定するのではなく、ルーター、スイッチ、ファイアウォールにおけるTPMの役割を拡大しています。BFSIは、セキュアなアイデンティティ、決済インフラ、規制されたワークロードがすべてハードウェアバックドの信頼から恩恵を受けるため、主要な採用者であり続けています。欧州ネットワーク情報セキュリティ機関のウォレットセキュリティ作業も、デジタルアイデンティティエコシステムにおけるセキュアな暗号デバイスへの持続的な需要を示しており、金融および公共サービス環境全体での継続的な採用を支援しています。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけて12.5%のCAGRで成長すると予測されており、トラステッド・プラットフォーム・モジュール(TPM)市場で最も急成長している垂直市場となっています。病院、接続された医療機器、およびサポートベンダーは、ランサムウェアの圧力と製品セキュリティへの期待が高まるにつれ、デバイスアイデンティティとソフトウェアの整合性を実証する必要性が高まっています。EUサイバーレジリエンス法は、セキュアな暗号プロセッサを適合性評価とより強力なサイバーセキュリティ義務の対象となる重要製品として分類することで、この転換を強化しています。小売および商業は、販売時点管理のアップグレードと決済セキュリティ要件を通じて需要を促進し続けるはずですが、そこでの成長はヘルスケアよりも遅いままです。

地域分析

北米は2025年のトラステッド・プラットフォーム・モジュール(TPM)市場シェアの38.2%を保持しており、最大の地域貢献者となっています。米国は、連邦調達の期待、クラウド保証ニーズ、企業セキュリティベースラインが認定シリコンへの安定した需要を維持するため、引き続き中核を担っています。ハイパースケールデータセンターの高密度集積も、トラステッド・プラットフォーム・モジュール(TPM)市場全体でより強力なサーバーサイドの展開を支援しています。カナダは、デジタル政府プログラムと金融セクターのセキュリティ要件を通じて、より小さいながらも意味のある層を加えています。北米の信頼できるソーシングへの好みは、適格なディスクリートTPMサプライヤーの価格決定力を維持するのに役立っています。

アジア太平洋地域は2026年から2031年にかけて12.4%のCAGRで成長すると予測されており、トラステッド・プラットフォーム・モジュール(TPM)市場で最も急成長している地域セグメントとなっています。日本、韓国、中国、インドはすべて、より強力な自動車、半導体、接続デバイス活動を通じてこの加速に貢献しています。中国のGB 44495の展開は、地域全体でセキュアな車両電子機器へのコンプライアンスの引力を拡大しています。韓国はこの動きの深さを示しており、RambusセキュリティIPがSamsungの5nmプロセス上のBOS SemiconductorsのEagle-N自動車AIアクセラレーターに統合され、認証済み起動と保護されたオーバー・ザ・エアアップデートを実現しています。トラステッド・コンピューティング・グループの日本地域フォーラムも、アジア太平洋地域での標準への関与がエコシステム全体でより広範な展開を支援するのに十分成熟していることを示しています。

欧州は第2位の地域市場であり、ドイツ、英国、フランスが主要な需要センターです。Windows 11の移行要件とEUサイバーレジリエンス法は、企業および製品セキュリティのユースケース全体で認定されたハードウェアルート・オブ・トラストの必要性を強化しています。南米、中東、アフリカは、採用が大規模な企業更新サイクルよりも政府、防衛、テレコムプロジェクトに集中している初期段階の地域です。これらの地域は今日まだ小さいですが、インフラのデジタル化と主権サイバーセキュリティ投資が、時間をかけてトラステッド・プラットフォーム・モジュール(TPM)市場のより広範な役割を支援するはずです。

競合環境

トラステッド・プラットフォーム・モジュール(TPM)市場はディスクリートシリコンにおいて中程度の集中度を維持しており、Infineon Technologies AGが構造的なリーダーシップを保持し、STMicroelectronics、Nuvoton Technology、Microchip Technologyが主要な第2グループを形成しています。この階層は、認証経験、長い製品ライフサイクル、および信頼できる供給で企業、産業、自動車の要件に対応する能力によって支えられています。Infineonの2025年年次報告書は、2025年に1,900件の特許出願と合計29,700件の特許および出願という規模でその優位性を示しました。ポスト量子対応と認証更新がサプライヤー選択においてより中心的になっているため、このレベルの研究開発の深さは重要です。したがって、トラステッド・プラットフォーム・モジュール(TPM)市場は、セキュアな設計と長い検証記録を組み合わせた既存企業を引き続き優遇します。

Infineonの2026年3月のTEGRION SLI22の発売は、主要ベンダーが認証の深さと自動車の専門化を通じてシェアを守っている方法を示しています。このコントローラーは自動車グレードの保護とポスト量子セキュリティを組み合わせ、ソフトウェア定義車両プログラムにおけるInfineonの地位を強化しました。wolfSSLは2026年5月に異なる経路をたどり、ディスクリートPQC対応シリコンがまだ商業的に利用できないプラットフォーム向けにML-DSAおよびML-KEM対応のファームウェアTPMをリリースしました。この動きは、顧客が物理的な分離よりもアップグレードの柔軟性を重視するセグメントでハードウェアのみのサプライヤーに圧力をかけています。トラステッド・プラットフォーム・モジュール(TPM)市場では、これにより高保証ディスクリート需要と急速に拡大するファームウェア主導の展開の間でより明確な分断が生まれています。

中堅および新興サプライヤーも製造効率とエコシステムアクセスを中心に再配置しています。NuvotonのTPSCoを再構築するためのTower Semiconductorとの2026年3月の合意は、フットプリントの最適化が現在競争上の戦略の一部であることを示しています。SecEdgeの2026年3月のNVIDIA Halos AIシステム検査ラボへのオンボーディングも、ファームウェアベースの信頼ベンダーがエコシステムパートナーシップを通じてロボティクス、産業自動化、自動車、医療システムをターゲットにしている方法を示しています。これらの動きにより、リーダーシップが比較的少数の確立されたセキュリティシリコンサプライヤーに集中しているにもかかわらず、トラステッド・プラットフォーム・モジュール(TPM)市場は高い集中を避けるのに十分な競争力を維持しています。

トラステッド・プラットフォーム・モジュール(TPM)業界リーダー

Infineon Technologies AG

STMicroelectronics N.V.

Nuvoton Technology Corporation

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:wolfSSLは、TCG TPM 2.0ライブラリ仕様v1.85に準拠したML-DSA-44/65/87およびML-KEM-512/768/1024を含む完全なポスト量子暗号サポートを備えたスタンドアロンのwolfTPMファームウェアTPM(fwTPM)実装をリリースしました。これは、ネイティブPQCサポートを持つディスクリートTPMシリコンがまだ商業的に利用できない組み込みMCU、自動車ECU、Linuxプラットフォーム、RTOS環境を対象としています。このリリースでは、ML-KEMのためのTPM2_EncapsulateおよびTPM2_Decapsulateコマンドと、ML-DSAの完全な署名および検証シーケンスが導入され、TPM再起動後もPQCキーが持続します。

- 2026年3月:Infineon Technologies AGは、ドイツ連邦情報セキュリティ局(BSI)からコモンクライテリアEAL6+認証を取得し、ポスト量子暗号を統合した28nmの自動車用セキュリティコントローラーTEGRION SLI22を発売しました。このコントローラーは、この認証レベルを達成した世界初の自動車グレードセキュリティコントローラーであり、ハイブリッドクラシックおよびPQC暗号をサポートし、17年間のデータ保持を必要とするeSIM、V2X、自動車アクセスアプリケーションを対象としています。

- 2026年3月:SecEdgeのSEC-TPMファームウェアが、AI駆動の物理システム向けの最初のANAB認定検査ラボであるNVIDIA Halos AIシステム検査ラボにオンボーディングされました。この統合は、ロボティクス、産業自動化、自動車、医療展開のためのシリコンアンカードルート・オブ・トラスト、測定済みブート、デバイスアイデンティティ、ハードウェアアンカードAIモデル保護を提供し、IEC 62443およびEUサイバーレジリエンス法との整合をサポートします。

- 2026年3月:Nuvoton Technology Corporation(日本)とTower Semiconductorは、TPSCoを再構築するための枠組み合意を発表しました。この合意の下、Towerは12インチ魚津ファブ事業のTPSCoの完全な所有権と管理を引き受け、8インチ砺波ファブ事業はNuvotonの完全子会社となる予定です。Nuvoton Japanはクロージング時にTowerに2,500万米ドルを支払い、取引は規制当局の承認を条件として2027年4月1日にクロージングする予定です。

グローバルトラステッド・プラットフォーム・モジュール(TPM)市場レポートの範囲

トラステッド・プラットフォーム・モジュール(TPM)市場とは、接続されたデジタルシステム全体で暗号機能、セキュアなキーストレージ、デバイス認証、プラットフォーム整合性検証、信頼できるコンピューティング能力を提供するハードウェアおよびソフトウェアベースのセキュリティモジュールの開発、製造、統合、商業化に焦点を当てたグローバル産業を指します。TPMソリューションは、企業、産業、自動車、コンシューマー環境において、暗号化、セキュアブート、アテステーション、アイデンティティ管理、不正アクセスおよびサイバー脅威からの保護を可能にすることで、エンドポイント、ネットワーク、インフラのセキュリティを強化するために展開されます。

トラステッド・プラットフォーム・モジュール(TPM)市場は、TPMタイプ(ディスクリートTPM(dTPM)、統合TPM(iTPM/プラットフォームトラストテック)、ファームウェアTPM(fTPM)、バーチャルTPM(vTPM/ソフトウェア))、ホストインターフェース(SPI/eSPI、I2C/I3C、LPC、PCIe/USB)、エンドユースデバイス(PCおよびノートパソコン、サーバーおよびデータセンタープラットフォーム、IoTおよび組み込みシステム、自動車用電子機器、産業用制御および自動化、モバイルおよびコンシューマーデバイス、その他のエンドユースデバイス)、産業垂直(ITおよびテレコム、BFSI、ヘルスケアおよびライフサイエンス、政府および防衛、小売および商業、その他の産業垂直)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ディスクリートTPM(dTPM) |

| 統合TPM(iTPM/プラットフォームトラストテック) |

| ファームウェアTPM(fTPM) |

| バーチャルTPM(vTPM/ソフトウェア) |

| SPI/eSPI |

| I2C/I3C |

| LPC |

| PCIe/USB |

| PCおよびノートパソコン |

| サーバーおよびデータセンタープラットフォーム |

| IoTおよび組み込みシステム |

| 自動車用電子機器 |

| 産業用制御および自動化 |

| モバイルおよびコンシューマーデバイス |

| その他のエンドユースデバイスカテゴリ |

| ITおよびテレコム |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売および商業 |

| その他の産業垂直 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカのその他 |

| TPMタイプ別 | ディスクリートTPM(dTPM) | |

| 統合TPM(iTPM/プラットフォームトラストテック) | ||

| ファームウェアTPM(fTPM) | ||

| バーチャルTPM(vTPM/ソフトウェア) | ||

| ホストインターフェース別 | SPI/eSPI | |

| I2C/I3C | ||

| LPC | ||

| PCIe/USB | ||

| エンドユースデバイスカテゴリ別 | PCおよびノートパソコン | |

| サーバーおよびデータセンタープラットフォーム | ||

| IoTおよび組み込みシステム | ||

| 自動車用電子機器 | ||

| 産業用制御および自動化 | ||

| モバイルおよびコンシューマーデバイス | ||

| その他のエンドユースデバイスカテゴリ | ||

| 産業垂直別 | ITおよびテレコム | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および防衛 | ||

| 小売および商業 | ||

| その他の産業垂直 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

トラステッド・プラットフォーム・モジュール(TPM)市場の現在の規模は?

トラステッド・プラットフォーム・モジュール(TPM)市場は2026年に36億3,000万米ドルと評価されており、CAGRが10.60%で2031年までに60億米ドルに達すると予測されています。

最も急成長しているTPMフォーマットはどれですか?

バーチャルTPMは最も急成長しているTPMタイプであり、クラウド、仮想化、エッジAI展開に支えられ、2026年から2031年にかけて12.8%のCAGRが予測されています。

Windows 11がTPM需要にとって重要な理由は何ですか?

Windows 11はTPM 2.0をコアセキュリティ要件として維持しており、これにより多くの企業でオペレーティングシステムの移行がハードウェアの見直しと更新サイクルに変わります。

次の成長フェーズを牽引しているエンドユースセグメントはどれですか?

自動車用電子機器は最も急成長しているエンドユースセグメントであり、セキュアECUと認証済みソフトウェアアップデートがより重要になるにつれ、2031年までに12.3%のCAGRで拡大しています。

グローバル採用をリードしている地域はどこですか?

北米が2025年に38.2%のシェアでリードしており、アジア太平洋地域は2031年までに12.4%のCAGRという予測で最も急成長している地域です。

最終更新日: