ITアセットマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITアセットマネジメント市場分析

ITアセットマネジメント市場規模は、2025年の20億9,000万USDから2026年には22億2,000万USDに増加し、2031年までに30億1,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 6.28%で成長する見込みです。需要は定期的な棚卸調査から、一時的なクラウドワークロードやエッジエンドポイントを捕捉する継続的なAI媒介型ディスカバリーへとシフトしており、プラットフォームプロバイダーはリアルタイムテレメトリパイプラインの組み込みを迫られています。EUの企業サステナビリティ報告指令(CSRD)やデジタル運用レジリエンス法(DORA)などの規制義務により、アセットの可視性は取締役会レベルのコンプライアンス要件となり、金融サービスおよびヘルスケア分野での導入が加速しています。また、企業がライセンス最適化分析や監査対応ワークフローを内部でスタッフィングできないため、マネージドサービスへの支出移行も進んでいます。ハイパースケールベンダーがITAMモジュールをオブザーバビリティおよびFinOpsスイートにバンドルするようになったことで、スタンドアロン専業者のマージンが圧縮される一方、統合ガバナンスプラットフォームの総需要は拡大しており、競争環境は激化しています。

主要レポートのポイント

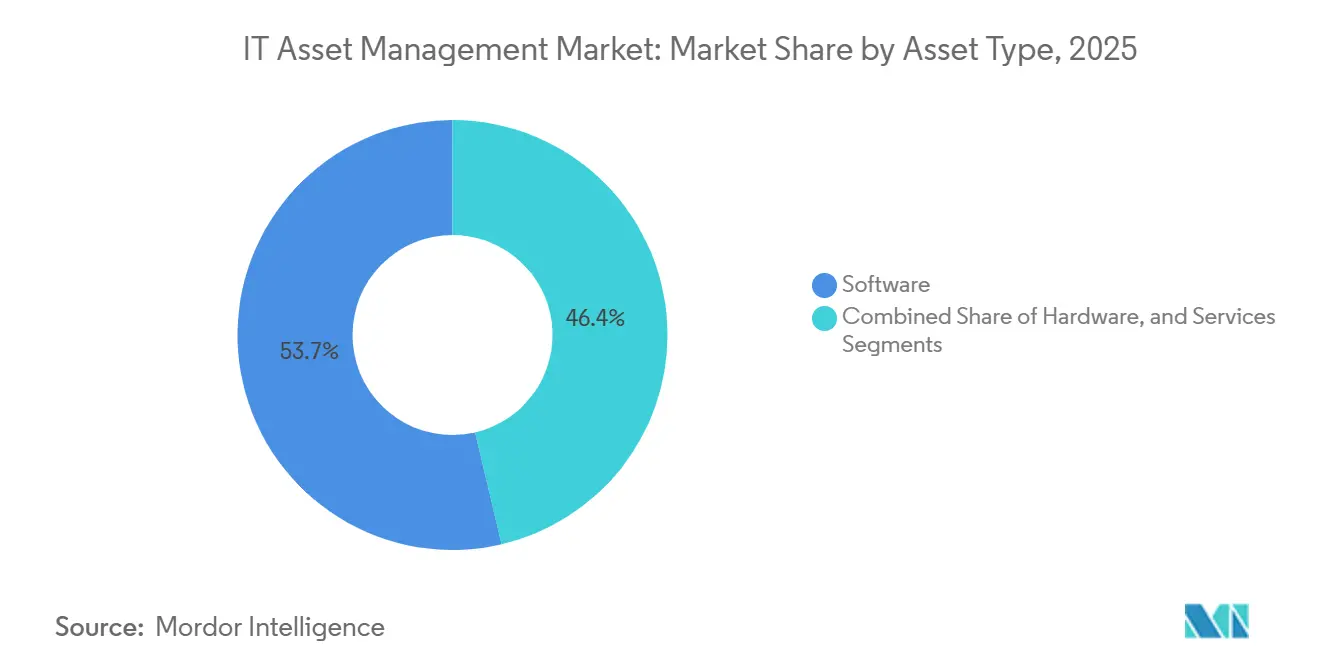

- アセットタイプ別では、ソフトウェアアセットが2025年のITアセットマネジメント市場シェアの48.73%を占め、サービスは2031年にかけてCAGR 6.98%で拡大しています。

- デプロイメントモデル別では、クラウドプラットフォームが2025年のITアセットマネジメント市場規模の63.12%のシェアを保持しており、同セグメントは2031年にかけてCAGR 7.01%で拡大する見込みです。

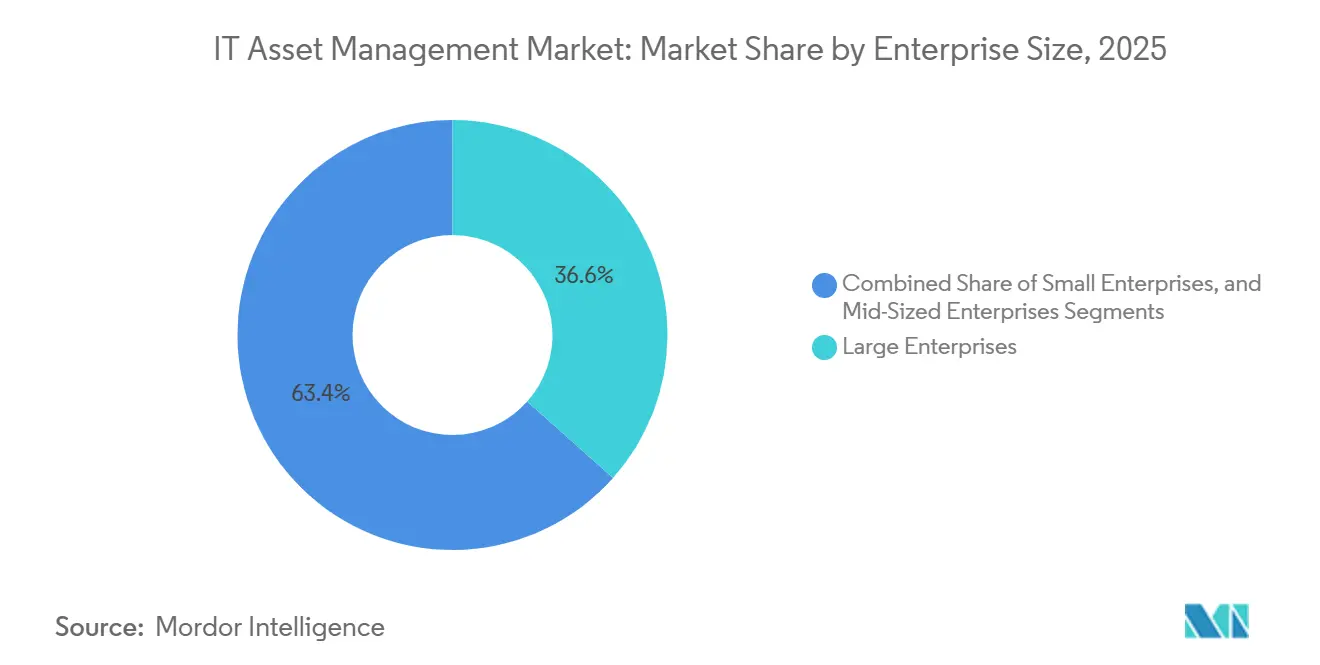

- 企業規模別では、大企業が2025年の収益の44.54%を占めていますが、中小企業は2026年〜2031年にかけてCAGR 7.18%で拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年の収益シェアの22.81%でトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 7.88%で成長する見込みです。

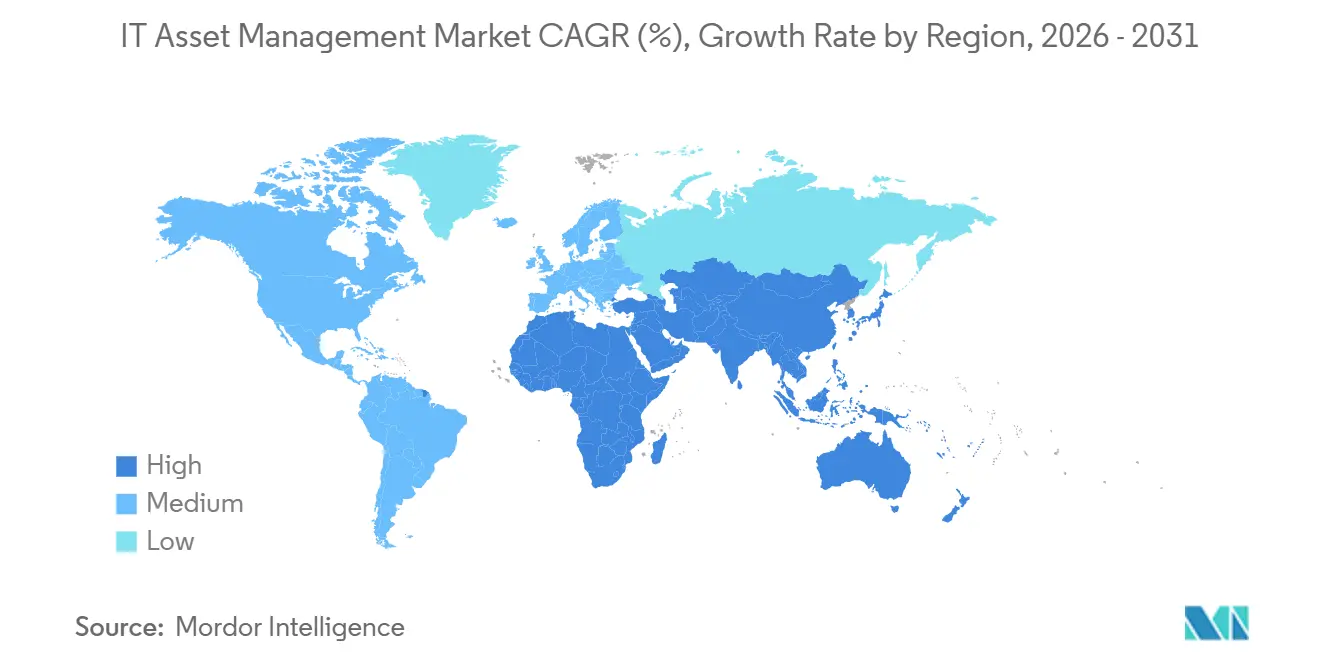

- 地域別では、北米が2025年のベースの39.63%を占め、アジア太平洋は2031年にかけてCAGR 7.43%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルITアセットマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互接続されたITインフラの拡大 | +1.2% | グローバル、特にアジア太平洋および北米で顕著な影響 | 中期(2〜4年) |

| ソフトウェアライセンス監査リスクとコストの増大 | +1.5% | グローバル、特に北米および欧州で深刻 | 短期(2年以内) |

| 強制的な規制コンプライアンス(ISO 19770、GDPR、CSRD) | +1.8% | 欧州が先行し、北米が続く。アジア太平洋でも新興 | 長期(4年以上) |

| ハイブリッドクラウドおよびSaaS環境へのシフト | +1.4% | グローバル、北米および欧州がアーリーアダプター | 中期(2〜4年) |

| AIによる自律的アセットディスカバリーと最適化 | +1.0% | 北米および欧州がコア、アジア太平洋へ波及 | 中期(2〜4年) |

| カーボンフットプリント報告のためのESG連動型ITAM | +0.9% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強制的な規制コンプライアンス

企業は、運用レジリエンスと気候説明責任を検証可能な棚卸資産に結びつける進化する法令に合わせてITアセット台帳を整備しています。2025年1月以降、デジタル運用レジリエンス法(DORA)はEUの銀行に対し、動的なICTアセットカタログと復旧目標の維持を義務付け、継続的に更新された依存関係マップに直接的な重点を置いています。[1]欧州議会、「デジタル運用レジリエンス法」、europarl.europa.eu 同時に、ISO 19770-1:2024は調達および廃棄の影響の文書化を要求する気候行動条項を導入し、アセットレベルの炭素指標を報告可能なデータポイントに変えました。企業サステナビリティ報告指令(CSRD)はこの義務をすべての大規模欧州企業に拡大し、財務チームがITAMデータを炭素会計台帳と統合することを促しています。米国でも、HIPAAおよびPCI-DSSの更新がアセットマネジメントを基本的なセキュリティ管理として参照しており、規制への整合が普遍的な導入の触媒となっています。

ハイブリッドクラウドおよびSaaS環境へのシフト

ハイブリッドアーキテクチャは、レガシーディスカバリーツールが短命なコンテナを追跡したりマルチテナントSaaSメトリクスを照会したりできないため、可視性を断片化させます。ServiceNowの2025年版ITAM Proはこのギャップに対応し、Kubernetesクラスター全体の依存関係マッピングを実現し、リアルタイムの修復ワークフローを可能にしました。クラウドの経済性も緊急性を高めており、Flexeraの5年間総所有コスト調査では、クラウドITAMプラットフォームがオンプレミスオプションと比較して運用コストを34%削減することが判明しました。プライバシーに敏感な組織は、生の識別子をオンプレミスに保持しながら正規化されたカウントをクラウド分析にエクスポートするフェデレーテッドモデルを採用し、コンプライアンスと高度な最適化機能のバランスを取っています。多地域展開の企業は、異なるデータ主権規則を満たすために管轄区域固有のインスタンスを重ね、SaaSファーストでポリシー対応のディスカバリーエンジンへの需要をさらに高めています。

ソフトウェアライセンス監査リスクとコストの増大

Microsoftなどのパブリッシャーは現在、テレメトリをエンタイトルメントと比較する継続的コンプライアンスエンジンを稼働させており、修復ウィンドウを数ヶ月から数日に短縮しています。[2]Microsoft、「Microsoftライセンシング」、microsoft.com Oracleはクラウドモビリティに監査ロジックを適用し、可用性ゾーン間のVM移動がプロセッサカウントをリセットすると主張しており、企業は不変のデプロイメント記録を維持することを余儀なくされています。防御可能なマップを持たない企業は予算外のペナルティに直面し、調達および法務チームが監査シミュレーションアルゴリズムを備えたITAMプラットフォームを義務付けるようになっています。専門プロバイダーはこの緊急性を収益化し、リアルタイムのライセンスポジション照合とアドバイザリーサービスをバンドルすることで、懲罰的コストへの恐怖を予測可能なサブスクリプション収益に転換しています。

相互接続されたITインフラの拡大

現代のアプリケーションは、データセンター、複数のパブリッククラウド、エッジロケーションにまたがって分散したマイクロサービスに依存しています。ある地域でのAPI設定ミスが他の場所のアセットを露出させる可能性があり、継続的なディスカバリーはコスト管理ユーティリティからサイバーセキュリティの必須要件へと格上げされています。英国国家サイバーセキュリティセンターのサイバー評価フレームワークは現在、リアルタイムアセットディスカバリーを基本的なセキュリティ管理として推奨しています。ベンダーはコンテナ、API、サーバーレス関数間の関係をマッピングするAI駆動のグラフデータベースで対応し、チームが廃止またはパッチワークフローを実行する前に障害カスケードをモデル化できるようにしています。この機能はインシデント対応時間と規制上の侵害通知リスクを直接削減します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したITAM実務者とプロセス成熟度の不足 | -0.8% | グローバル、特にアジア太平洋および新興市場で深刻 | 長期(4年以上) |

| レガシーおよびサイロ化されたツールとの統合の複雑さ | -0.6% | 北米および欧州、レガシー資産が最も根付いている地域 | 中期(2〜4年) |

| 継続的なアセットテレメトリ収集に関するプライバシーの懸念 | -0.4% | GDPRにより欧州が先行、北米およびアジア太平洋へ拡大 | 中期(2〜4年) |

| 価格のコモディティ化によるベンダーマージンの侵食 | -0.5% | グローバル、北米で競争圧力が最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したITAM実務者とプロセス成熟度の不足

ITアセットマネジメント市場はライセンシング、サイバーセキュリティ、財務にまたがるハイブリッドな専門知識を必要としますが、大学ではこれらの複合的な分野を教えることはほとんどありません。IAITAMの2024年調査では、組織の58%がシニアポジションの採用に120日以上の遅延を経験していることが示されました。アジア太平洋では急速なデジタルトランスフォーメーションが正式なトレーニングパイプラインを上回るため、このギャップが最も深刻であり、コンサルティングコストが膨らんでいます。プロセスの未成熟が人材不足を悪化させており、多くの企業はまだ文書化されたアセットライフサイクルワークフローを持っておらず、希少な専門家が実行前に手順を設計することを余儀なくされています。公共部門機関はさらに苦労しており、英国政府のグリーニングICT調査では、法的義務があるにもかかわらず、ITAMデータを炭素報告に連携させていた機関が30%未満であることが明らかになりました。[3]英国政府、「政府ICTのグリーン化」、gov.uk

レガシーおよびサイロ化されたツールとの統合の複雑さ

大企業は、CMDBから脆弱性スキャナーまで、それぞれ独自のスキーマを持つ平均11のポイントソリューションを管理しています。最新プラットフォームの統合には初期予算の最大60%が消費され、デプロイメントが1年以上に延びることも珍しくありません。レガシーメインフレーム資産は、ディスカバリーエージェントがカスタムミドルウェアなしに独自のメタデータを解析できないため、盲点を悪化させます。IBMのモダナイゼーション調査では、グローバル企業の73%が15年以上前のプラットフォームでミッションクリティカルなワークロードを実行していることが指摘されました。経費報告書を通じたシャドーIT購入はデータギャップを広げ、ITAMベンダーがシングルサインオンおよび財務システムをスクレイピングして完全性を確保することを余儀なくされていますが、このフォレンジック統合はプロジェクトの複雑さを高め、投資回収を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アセットタイプ別:アウトソーシングの加速によりサービスセグメントが拡大

ITアセットマネジメント市場規模におけるサービス収益は、2031年にかけてCAGR 6.98%で拡大し、ソフトウェアおよびハードウェアセグメントを上回る見込みです。企業は、最新のパブリッシャールールブックを維持する専門家に監査対応、ライセンス最適化、クラウドコスト分析をアウトソースし、内部チームの複雑な照合作業を軽減しています。

ハードウェアの追跡はエンドポイントセキュリティまたはインフラ監視スイートの機能となりつつあり、スタンドアロン需要はエッジおよびモバイルの棚卸資産へとシフトしています。ソフトウェアでは、従来のライセンス管理ツールがハイパースケーラーの課金APIと直接統合するSaaSセントリックなプラットフォームに取って代わられています。定期的なマネージドサービス契約はベンダーの収益予測可能性を向上させますが、クライアントは日常的な運用管理を手放す必要があります。ベンダーがServiceNowの障害率予測などのプロアクティブなライフサイクルダッシュボードをバンドルするにつれ、顧客は反応的なアセットカウントからデータ駆動型の更新戦略へと移行し、製品からサービス価値への移行が強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デプロイメントモデル別:ハイブリッドの複雑さが増す中でクラウドプラットフォームが優位

クラウドソリューションは2025年の収益の63.12%を占め、CAGR 7.01%の予測に支えられてITアセットマネジメント市場シェアをリードし続けています。SaaS提供はオンプレミスのメンテナンスコストを排除し、機能のロールアウトを加速させるため、グリーンフィールドデプロイメントのデフォルトとなっています。規制産業では依然としてデータのサブセットをオンプレミスに保持しており、クラウド分析に匿名化されたレコードを複製するハイブリッドアーキテクチャへの需要が生まれています。

Snow Softwareの2025年ローンチのようなフェデレーテッドクエリ技術により、オンプレミスエージェントは生の識別子ではなく集計カウントを送信でき、GDPRのプライバシー懸念に対応しています。経済的には、Flexeraの調査でクラウドモデルが主にデータベース管理の人件費を排除することで5年間の運用コストを34%削減することが判明しました。多国籍企業は異なる主権法を満たすために地域固有のインスタンスを設定しながら、統一されたダッシュボードにデータを共有しており、クラウドファーストITAMの柔軟性の優位性を強調しています。

企業規模別:中小企業がシンプルなクラウドツールを採用

大企業は複雑な資産に対する詳細な可視性が必要なため2025年の収益の44.54%を生み出していますが、中小企業はITアセットマネジメント産業で最も急成長しているセグメントとなっており、CAGR 7.18%を記録しています。Microsoftが2024年に50席以上の顧客にコンプライアンス検証を拡大する決定を下したことで、中小企業は年間5,000USD未満のエントリーレベルSaaSツールへと向かうようになりました。

Lansweeperのような軽量プラットフォームはアイデンティティプロバイダー統合を通じてアセットを自動ディスカバリーし、デスクトップサポートのデプロイメントの必要性を最小限に抑え、監査圧力が高まるとコンプライアンスモジュールへのアップセルを行います。中堅企業はディスカバリーソフトウェアとアウトソースアナリストを提供するマネージドサービスバンドルに依存し、予算と専門知識のギャップを埋めています。一方、大企業はITAM、インシデント、変更ワークフローをエンタープライズサービスマネジメントスイートに統合し、ベストオブブリードの柔軟性をプラットフォームの粘着性と引き換えにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:規制圧力の中でヘルスケアが成長をリード

BFSI機関はDORAの厳格な棚卸義務に後押しされ2025年の支出の22.81%を占めていますが、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 7.88%でトップの成長を示しています。FDAのサイバーセキュリティガイダンスは現在、病院に対して接続された医療機器のソフトウェア部品表の維持を要求しており、ITAMの範囲を運用技術環境にまで拡大しています。

HIPAAの侵害通知責任は、プロバイダーがパッチ未適用のエンドポイントを追跡するか財務的ペナルティに直面するかを迫っています。小売業者はPCI-DSS 4.0に準拠するためにITAMを導入し、販売時点管理およびエッジノードを管理しており、製造業者は産業用IoTセンサーへの可視性を拡大しています。インドと中国が集中管理された棚卸資産を調達法制に組み込むにつれ、アジア太平洋の公共部門需要が急増し、地域の成長モメンタムを強化しています。エネルギー、公益事業、教育はそれぞれセクター固有のコンプライアンスドライバーにITAMフレームワークを適応させており、ロングテールの機会を提供しています。

地域分析

北米は2025年のITアセットマネジメント市場収益の39.63%を占め、成熟した監査対応ユースケースと炭素会計統合の早期採用を反映しています。米国企業はソフトウェアベンダーのサブスクリプション移行の財務的影響のモデリングを優先しており、カナダの成長はGDPRに整合する州のプライバシー法の下で加速しています。メキシコの需要は、親会社のガバナンスポリシーへの準拠を求められる多国籍製造工場から生まれています。

欧州のモメンタムは法定強制から生まれています。CRSDのスコープ3開示基準とDORAの運用レジリエンス規則は、特にドイツと英国において、ITAMを財務およびリスク管理に深く組み込んでいます。フランスは、修理可能な電子機器のライフサイクル追跡を要求する循環経済義務の下で導入を加速させています。汎欧州企業は、管轄区域固有のコンプライアンスモジュールを維持するマルチテナントアーキテクチャを持つプラットフォームを評価し、国境を越えたデータ照合を簡素化しています。

アジア太平洋は2026年〜2031年にかけてCAGR 7.43%で最も速い成長軌道を示しています。インドのデジタル個人データ保護法と中国のサイバーセキュリティ法の改正により、機関はリアルタイムのアセット可視性を維持することが義務付けられ、ローカライズされた言語サポートと政府ポータル統合への需要が高まっています。日本の改正個人情報保護法は侵害通知のトリガーを拡大し、アセット棚卸資産を基本的なコンプライアンス証拠として位置付けています。東南アジアの市場は社内専門知識を持たない組織向けにカスタマイズされたマネージドサービス提供から恩恵を受けており、オーストラリア企業はセーフガードメカニズム改革の下で炭素削減ロードマップとITAMを統合しています。これらのドライバーが総合的にアジア太平洋をITアセットマネジメント市場の主要な拡大フロンティアとして位置付けています。

規制環境

ITアセット管理(ITAM)要件は、正式なサイバーリスクおよびレジリエンス義務との結びつきを強めており、欧州が主要な推進力となっている。2025年1月に発効したEUデジタル運用レジリエンス法(DORA)は、金融機関に対してICTアセット管理方針とライフサイクル状況の監視を義務付けており、これにより継続的に更新されるアセットカタログはベストプラクティスからコンプライアンス上の証拠へと位置づけが変化している。

EUのサイバーセキュリティおよび持続可能性フレームワークも、在庫管理の規律に関するコンプライアンス範囲をBFSIを超えて広げている。NIS2指令の施行スケジュール(2024年10月)および関連する実施措置は、対象となる基幹事業体および重要事業体に対して、アセット在庫、分類、および安全なライフサイクル終了を重視している。標準規格の面では、ISO/IEC 19770がガバナンス要件の形式化を続けており、2024年2月にはISO/IEC 19770-1に気候行動に関する条項が追加され、2025年6月にはISO/IEC TS 19770-10:2025が実装ガイダンスを追加し、2026年4月にはISOがISO/IEC TS 19770-13:2026を公表し、ITAMシステムへの持続可能性の観点の組み込みを指導する予定である。

バリューチェーン分析

ITAMのバリューチェーンは、エンドポイント、サーバー、ネットワーク機器、クラウドサブスクリプション、SaaS、およびIDレイヤー全体にわたるデータ生成から始まる。そのデータは、発見およびテレメトリ収集(エージェント、APIコネクタ、EDR/ITOMフィード)を経て、正規化および照合サービスに移行し、統制の取れたアセットレコードを生成する。中核となるプラットフォーム層には通常、CMDB/ITSM統合、ソフトウェアライセンス権利の取り込みおよび契約解析、監査対応とクラウドまたはSaaSコスト管理のための最適化分析が含まれ、その後、提供形態はパブリッシャールールの解釈を維持し、コンプライアンス報告を支援する継続的なマネージドサービスへと移行する。

下流では、ライフサイクルの実行と処分がチェーンをツール導入の先へ、調達、再整備または再販、そしてIT資産処分(ITAD)へと拡張する。管理連鎖の証明とデータ消去標準(例:NIST 800-88およびIEEE 2883)がプロセス設計を形作る。持続可能性報告とサーキュラーエコノミーのワークフローも、ITAMレコードを検証可能な再利用・処分結果に結びつけるパートナーシップを推進しており、ハードウェア再販およびコンプライアンスプログラムで用いられるブロックチェーン対応の追跡やデジタルプロダクトパスポート手法(例:2025年のProcurriとOBADA、2025年のVeraeとEvercycle)が含まれる。

競争環境

ITアセットマネジメント市場は依然として中程度に断片化しており、上位5社のServiceNow、Microsoft、IBM、BMC、Flexeraが2025年に合計でわずか38%のシェアを保持していました。プラットフォームの収束がハイパースケールベンダーによるITAMのより広範なオブザーバビリティおよびFinOpsスイートへの組み込みとして競争ダイナミクスを形成しています。ServiceNowはITAM Proをフラッグシップのエンタープライズサービスマネジメントクラウドに統合し、ポイントソリューションの競合他社を不利にする高い切り替えコストを生み出しています。[4]ServiceNow、「ITアセットマネジメント」、servicenow.com Broadcomの2024年のVMware買収とその後のサブスクリプションバンドリングは、アセット検証プロジェクトの波を引き起こし、コンサルティング収益を一時的に膨らませましたが、スタンドアロンのライセンス管理ツールへの将来的な価格圧力も示しました。

ニッチな機会はITAMとESG報告の交差点に浮上しており、エンドツーエンドのスコープ3ファクターマッピングを自動化するプロバイダーはまだ存在しません。AxoniusやLansweeperなどの軽量SaaS参入者は、最小限の設定で迅速な価値実現を可能にするディスカバリーエンジンで中小企業を獲得しています。ジェネレーティブAIの採用が加速しており、大規模言語モデルが数万件の契約を解析して未使用のエンタイトルメントを特定し、6ヶ月の手作業を数時間に圧縮できることがパイロットで示されています。既存プレイヤーは自動修復提案と予測コスト分析のためのAIマイクロサービスを統合することで対応し、生のディスカバリーフットプリントではなくパブリッシャー関係ネットワークの深さで差別化しています。ISO 19770認証とGDPRコンプライアンス姿勢は、特に組み込みの監査証跡を優先する欧州のバイヤーの間でショートリスト基準をますます左右しています。

地域の専門家は、ローカルコンプライアンスの細部に合わせてディスカバリーエンジンをカスタマイズすることで競争上の緊張を加えています。例えば、日本のベンダーは個人情報保護法に整合したプライバシー影響スコアリングを組み込み、インドのプロバイダーは政府の電子調達ポータルと統合して請求書検証を効率化しています。戦略的アライアンスもこの分野を再形成しており、Snow SoftwareとIvantiのパートナーシップはエンドポイントセキュリティテレメトリをアセット台帳と統合し、両社に以前はサイロ化されていた予算へのクロスセルチャネルを提供しています。最後に、詳細なクラウド課金照合に特化したFinOpsセントリックなスタートアップの参入により、既存プレイヤーはコスト帰属ダッシュボードのロードマップ提供を加速させるか、コアのライセンス管理の牙城に隣接するドメインでシェアを失うリスクに直面しています。

ITアセットマネジメント産業のリーダー

Dell Technologies Inc.

Microsoft Corporation

IBM Corporation

BMC Software, Inc.

HP Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導のガバナンスと継続的な発見により、アセット在庫と運用レジリエンスおよび報告ワークフローを組み合わせるプラットフォームの余地が生まれている。欧州では、DORA(2025年1月発効)およびNIS2に整合するアセット管理要件が、周期的な在庫スナップショットに依存する代わりに、防御可能で継続的に更新されるカタログを生成し、アセットをサービスおよびリスク管理と結びつけることができるITAM機能へバイヤーを誘導している。

プラットフォームの統合と、把握しにくい資産環境の網羅も購入判断の要因となりつつあり、特にクラウド、SaaS、エッジ、レガシーシステムにまたがるハイブリッド環境において顕著である。2026年の製品動向はこの投資を裏付けており、FreshworksがDevice42の継続的インフラ発見と依存関係マッピングをFreshserviceに統合(2026年4月)、PrecicelyがServiceNow AI Platform向けにIronstream z/OS Software Discoveryを導入し、CMDBワークフローにおけるメインフレームソフトウェアの可視性を自動化(2026年7月)した。これらのリリースは、統合負荷を軽減し企業全体の資産環境における監査対応力を向上させる、標準化されたコネクタ、自動依存関係マッピング、契約とアセットの照合機能に関する機会を後押ししている。

最近の業界動向

- 2026年7月:PreciselyがServiceNow AI Platform向けにIronstream z/OS Software Discoveryを発表し、CMDB主導のワークフロー内でメインフレームソフトウェア資産への自動的な可視性を拡張した。このリリースは、レガシーソフトウェア資産を最新の発見パイプラインと照合するのに苦労するITAMプログラムの持続的な死角に対応し、監査対応力と運用ガバナンスを改善する。

- 2026年4月:FreshworksはDevice42の機能を通じて継続的インフラ発見と依存関係マッピングを追加し、Freshservice ITアセット管理を拡張した。この動きは、ハイブリッド環境全体でリアルタイムの在庫精度とサービス影響分析を改善することで、統合ITSMおよびITAMにおけるFreshworksの地位を強化する。

- 2025年4月:TeamDynamixはSassafrasを買収し、ソフトウェアアセット管理(SAM)および在庫機能をITサービス管理ポートフォリオにさらに深く組み込んだ。この買収は、サービスワークフロー、ライセンスガバナンス、および在庫管理が単一の運用システムで管理される、より統合されたアセットライフサイクルアプローチを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、ITアセット管理市場は、調達から利用、コンプライアンス、廃棄に至るライフサイクル全体にわたってITアセットを追跡、管理、最適化するために使用されるツールおよびサービスを対象とし、ハードウェア資産とソフトウェア資産の両方を含む。

対象外の範囲:アセット発見、在庫、ライセンスコンプライアンス、ライフサイクルガバナンス、またはアセット廃棄ワークフローに直接関連しない一般的なIT運用業務は除外する。

セグメンテーション概要

- アセットタイプ別

- ハードウェア

- サーバーおよびメインフレーム

- PCおよびラップトップ

- モバイルおよびエッジデバイス

- ネットワーク機器

- ソフトウェア

- ソフトウェアアセットマネジメント(SAM)

- クラウドおよびSaaSサブスクリプション

- エンドポイントセキュリティおよびEDRライセンス

- サービス

- ハードウェア

- デプロイメントモデル別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 中小企業(1〜99 FTE)

- 中規模企業(100〜999 FTE)

- 大企業(1,000 FTE以上)

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス・保険

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- 製造業

- 政府および公共部門

- エネルギーおよび公益事業

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ITアセットベースの明確な把握と、導入を促す政策的背景の構築から始まる。アセット在庫と管理に関する米国NIST指針、ITアセットガバナンス慣行を定めるISO/IEC標準、企業の報告優先事項に影響を与える米国SEC(証券取引委員会)のサイバーセキュリティ開示規則などの公的情報源を活用した。

導入シグナルと支出方向を裏付けるため、IT関連の雇用と賃金に関する米国労働統計局のデータ、世界銀行およびOECDのデジタル指標、政府機関や業界団体が公表するIT調達・ライフサイクル指針も確認した。これに加え、企業の開示資料、投資家向け説明資料、製品資料、信頼できる報道機関の情報を用いて、ソリューションのパッケージ化と価格設定の方法を理解し、その後、企業財務およびインテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを用いて主要なベンダーおよびカテゴリのシグナルを相互検証した。これらの例は網羅的なものではなく、データ収集、仮定の検証、疑問点の明確化のために他の多くの公的および有料情報源も参照した。

一次インタビューおよび調査

一次調査は、購入者が実際に導入しているもの、価格設定の構造(サブスクリプションと期間ライセンス、およびサービス付帯の有無)、クラウドベースのITAMが旧来のオンプレミス環境をどれほどの速さで置き換えているかについて、デスクリサーチによる見解を検証するために用いられた。APAC、EMEA、南北アメリカ全域のソフトウェアベンダー、マネージドサービスプロバイダー、システムインテグレーター、大企業および中堅企業のITリーダーと対話し、最終的な前提が異なる資産環境およびコンプライアンス成熟度を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営層(CXO):13% | APAC:46% |

| ミドルティア:55% | 機能・部門責任者:39% | EMEA:29% |

| 小規模企業:14% | マネージャー:48% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、企業のIT支出および導入済みITアセットの規模から対象需要プールを再構築するトップダウン方式から始まり、その後、ITAMを積極的に運用している組織の割合と、管理対象アセット当たりの一般的な支出強度によって絞り込まれる。ITAMはソフトウェア、サービス、またはその両方の組み合わせとして購入されるため、ソリューション形態別にモデルを分割し、その後単一の市場価値に統合する。

数値の妥当性を確保するため、サンプル抽出したベンダーの収益開示、チャネルおよびパートナーからのフィードバック、一般的なサブスクリプション価格帯とエンドポイント、サーバー、管理対象ソフトウェアタイトル数から構築した価格×数量の視点を用いた選択的なボトムアップ検証も実施している。モデルを動かす主要な入力要素には、エンドポイントおよびデバイスの増加、ライセンス追跡需要を増加させるSaaSサブスクリプションの拡大、ソフトウェア利用に関する監査・コンプライアンス活動、クラウド移行の速度、導入および継続的なマネージドサポートに対するサービス付帯率が含まれる。予測に際しては、保守的な導入経路と急速な導入経路を比較できるようシナリオ分析を用い、その後、インタビュー対象者が現実的と述べる予算サイクルおよび展開スケジュールに基づいて基本シナリオを選定する。小規模ベンダーが明確なITAM収益区分を開示していない場合は、既定のプロキシ比率を適用し、総額を確定する前にインタビューのフィードバックで再確認する。

データ検証および更新サイクル

検証は、モデル出力、デスクリサーチのシグナル、一次調査のフィードバックを段階的に三角測量することで行われ、その後、突発的な価格上昇やデバイス増加と一致しない導入率などの論理的な矛盾についてデータを再確認する。差異が生じた場合は、定義を再確認し、通貨換算のタイミングを見直し、変化が実際のものか入力上の問題かを確認するために選定された回答者に再度連絡する。

最終承認前に、別のアナリストがモデルの計算、入力の選択、および記述された前提を確認し、早期に誤りを発見する。レポートは年次で更新され、大きな規制変更、企業のIT予算の大幅な変動、一般的なパッケージング方式における意味のある価格変更など、重大な事象が発生した場合には中間更新が行われる。提供直前には最新の確認が完了し、クライアントには利用可能な最新の見解が提供される。

Mordor IntelligenceのITアセット管理市場規模と他の公表推定値の比較

ITアセット管理の公表されている市場規模は、各社が市場内でカウントする対象が異なり、基準年、通貨、予測経路の選択も異なるため、しばしば差異が生じる。この差は初期年には小さく見える傾向があり、クラウド導入とサービス付帯に関する前提が異なる形で適用されるにつれて拡大する。

本調査では、差異を生む最大の要因は、ITAMをソフトウェアのみとして扱うか、ソフトウェアとサービスの合計として扱うか、SaaSサブスクリプションのライセンス管理をどのようにカウントするか、機能拡張に伴う価格上昇の速さをどのように想定するかである。一部の推定値は、管理対象エンドポイント数や監査活動といった根本的な需要指標を示さずに積極的な成長率を用いており、これが年次での総額の整合性を難しくしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.09 B (2025) | |

| 業界パブリッシャーA | USD 1.70 B (2025) | サービス収益と導入作業が十分にカウントされないソフトウェア主導の視点に近くなる傾向があり、対象範囲もフルライフサイクルガバナンスというより中核的な在庫と発見に偏る可能性がある。 |

| グローバルアドバイザリーB | USD 1.31 B (2024) | より早い基準年とより高い将来CAGRを用いており、これは対象範囲がより狭いこと、または地域や購入者タイプ全体にわたる導入・価格入力の検証がより緩やかであることを示す可能性がある。 |

この表は、範囲および基準年の選択が、報告される値の差異を主に説明する要因であることを示している。ITAMを、実際のアセット発見、在庫、ライセンスコンプライアンス、ライフサイクル活動、および関連サービスに結びついている場合のみカウントすることで、この推定値はMordor Intelligenceが適用するエンドポイント、サブスクリプション成長、およびサービス付帯検証との整合性を保っている。

レポートで回答される主要な質問

ITアセットマネジメント市場内で最も急速に拡大しているセグメントはどれですか?

サービスセグメントは、企業が監査対応とクラウドコスト分析をアウトソースするにつれ、2031年にかけてCAGR 6.98%で成長すると予測されています。

2031年までにグローバルなITアセット棚卸ツールへの支出はどの程度になりますか?

ITアセットマネジメント市場規模は2031年までに30億1,000万USDに達すると予測されています。

ツール要件に最も大きな影響を与える規制変更は何ですか?

EUのデジタル運用レジリエンス法(DORA)と企業サステナビリティ報告指令(CSRD)は、それぞれ継続的に更新されたICT棚卸資産とスコープ3排出データを義務付けています。

中小企業がアセットマネジメントプラットフォームへの投資を突然始めた理由は何ですか?

Microsoftが50席以上の顧客にライセンスコンプライアンス検証を拡大したことで、中小企業が監査リスクにさらされ、エントリーレベルのSaaS ITAMツールの採用が促進されました。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋は2026年〜2031年にかけて予測CAGR 7.43%でトップとなり、インド、中国、日本のデジタル政府義務とデータ保護法に後押しされています。

コモディティ化の進展の中でベンダーはどのように差別化していますか?

主要プロバイダーは自動ライセンス照合のためのジェネレーティブAIを組み込み、クライアントが新しいサステナビリティ開示規則を満たすのを支援する炭素会計機能を統合しています。

最終更新日: