マグネト・レジスティブRAM(MRAM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

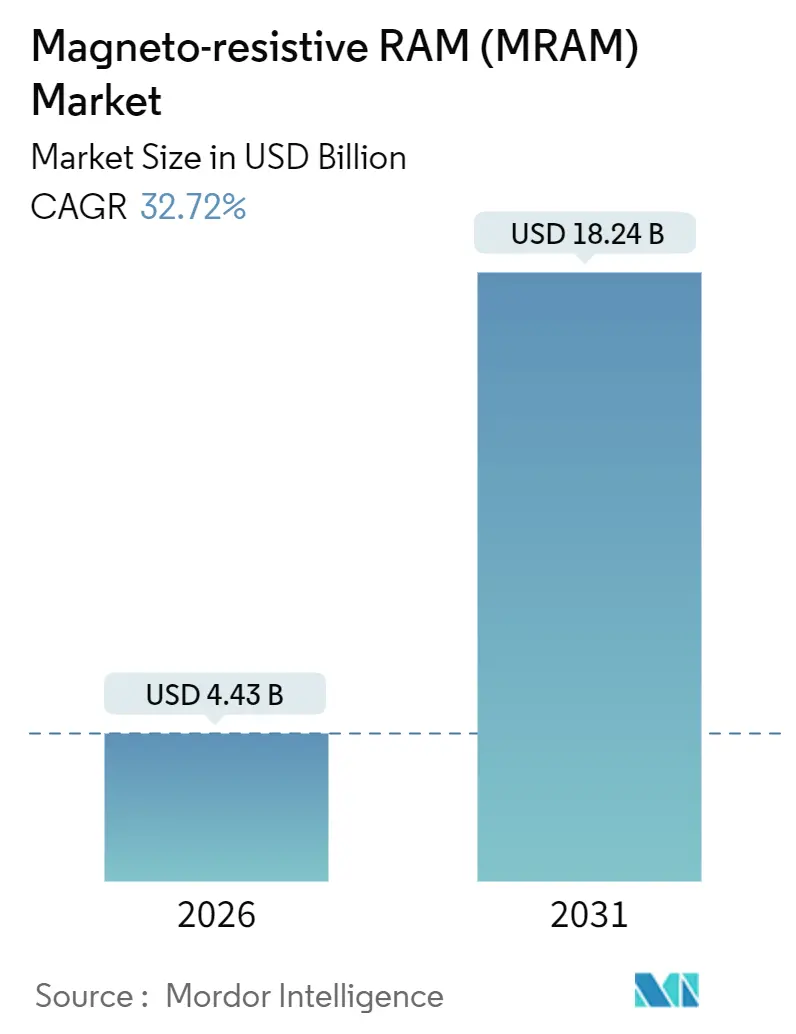

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 18.24 十億米ドル |

| 成長率 (2026 - 2031) | 32.72% CAGR |

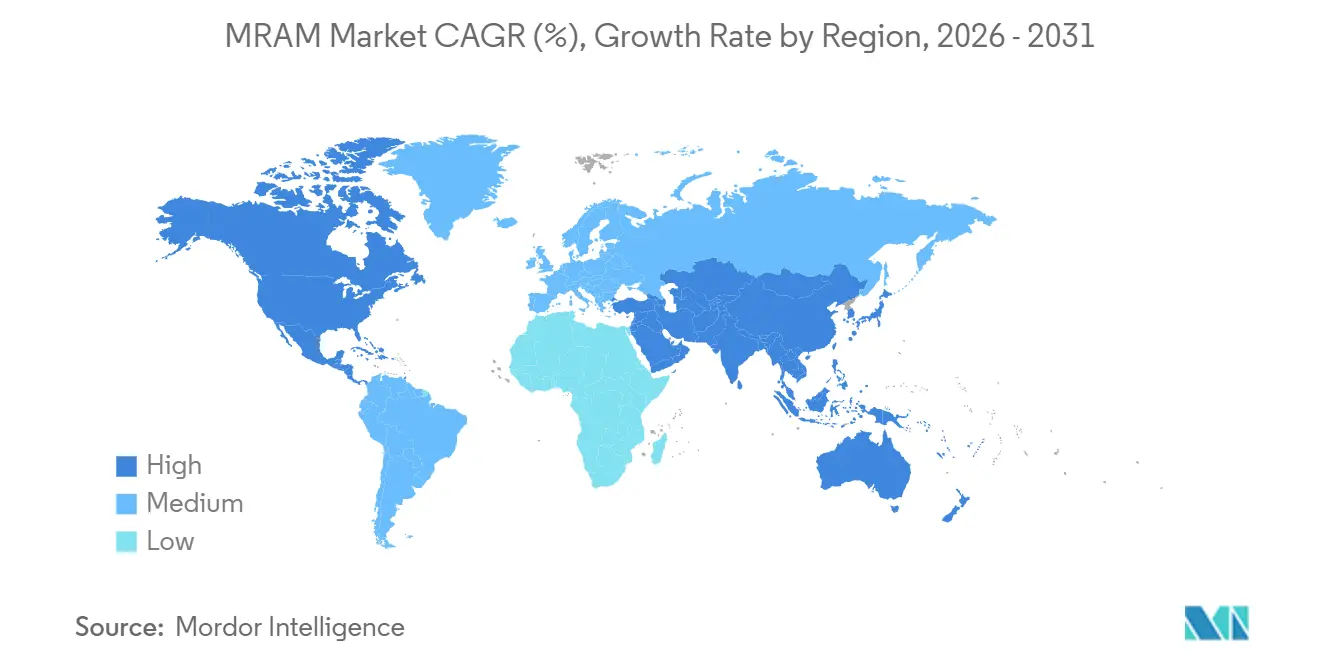

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

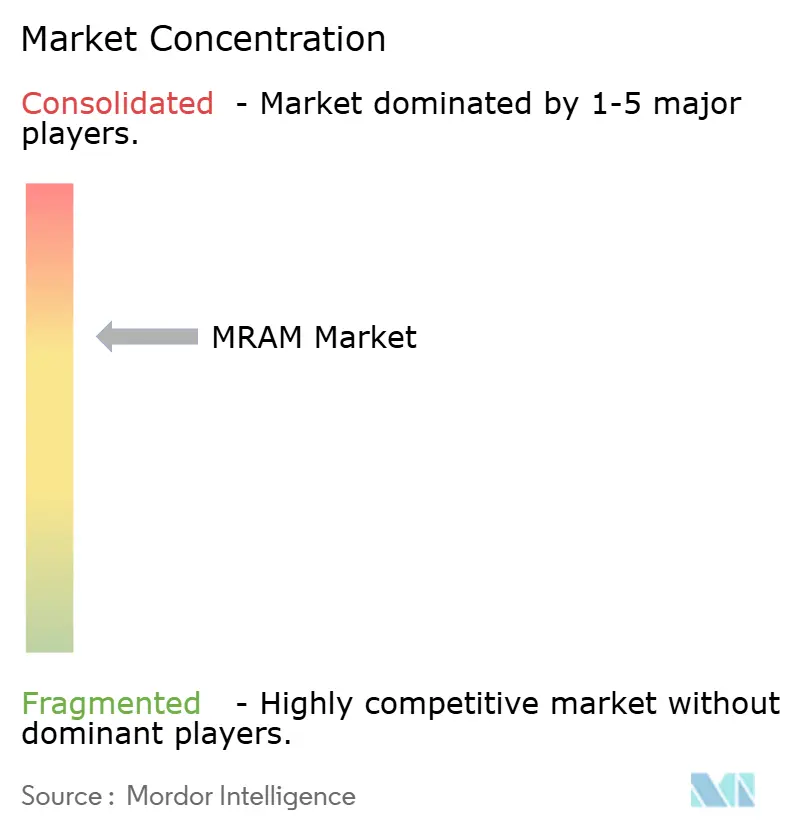

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマグネト・レジスティブRAM(MRAM)市場分析

マグネト・レジスティブRAM(MRAM)の市場規模は2026年に44億3,000万ドルとなり、予測期間中に32.72%のCAGRで拡大し、2031年までに182億4,000万ドルに達する見込みです。車載エレクトロニクスにおける堅牢な機能安全規制、バッテリー制約のあるIoTエッジノードの急速な普及、およびコンピュート・イン・メモリ・アーキテクチャの恩恵を受けるオンデバイスAI推論の台頭が主要な成長エンジンです。アジア太平洋地域のファウンドリは、MRAMセルをロジックと統合する22nmおよび28nmの組み込みプロセスを認定しており、コンポーネント点数を削減し、ミッションクリティカルなコントローラにおけるインスタント・オン動作を実現しています。並行して、欧州および北米の研究機関は、書き込みエネルギーを半減させ耐久性を10¹⁵サイクル以上に向上させる電圧制御スイッチングメカニズムを商業化しています。競争の激しさは、純粋なハードウェア販売から、プロセスのノウハウ、コントローラファームウェア、および耐久性重視のエラー訂正スキームを収益化するIPライセンスおよびデザインサービスへとシフトしています。

主要レポートポイント

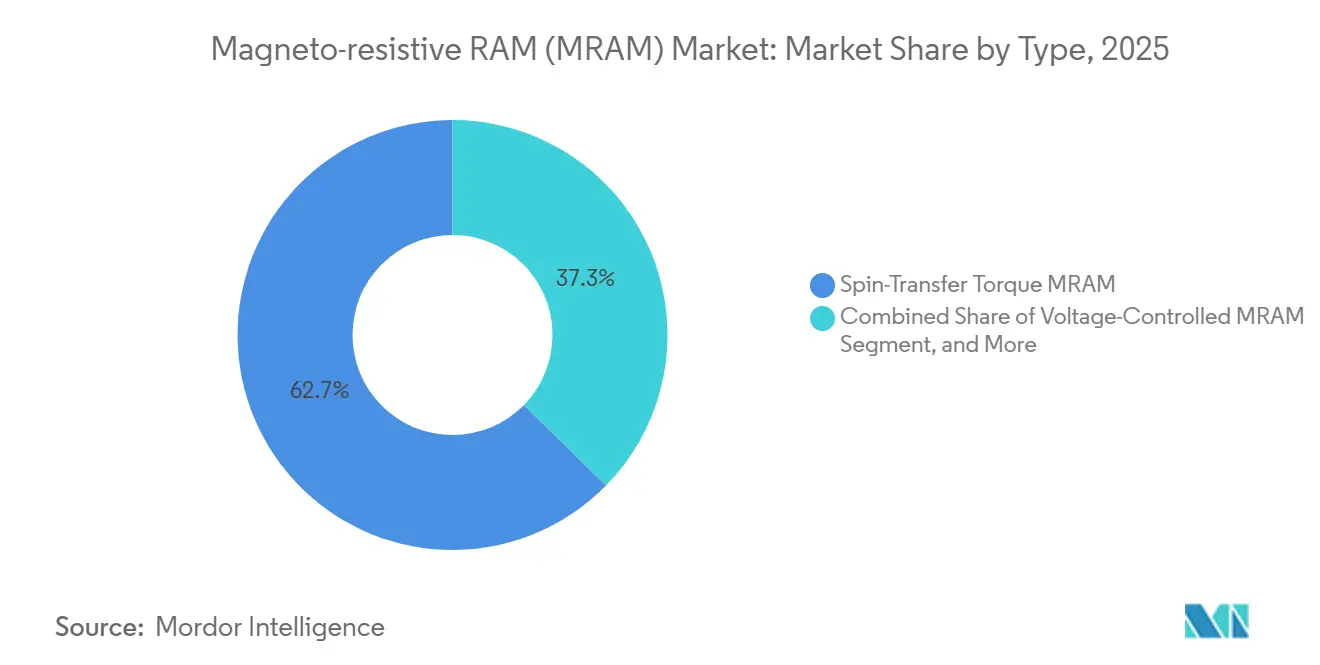

- タイプ別では、スピン転送トルクが2025年のマグネト・レジスティブRAM(MRAM)市場シェアの62.66%を占めました。電圧制御MRAMは2031年までに33.21%のCAGRで拡大する見込みです。

- オファリング別では、組み込みデバイスが2025年のMRAM市場シェアの62.00%を占めました。IPコアおよびデザインサービスは2031年までに33.83%のCAGRで成長する見込みです。

- テクノロジーノード別では、28nm以下のプロセスが2025年のMRAM市場規模の46.00%を占め、2031年までに34.02%のCAGRが見込まれます。

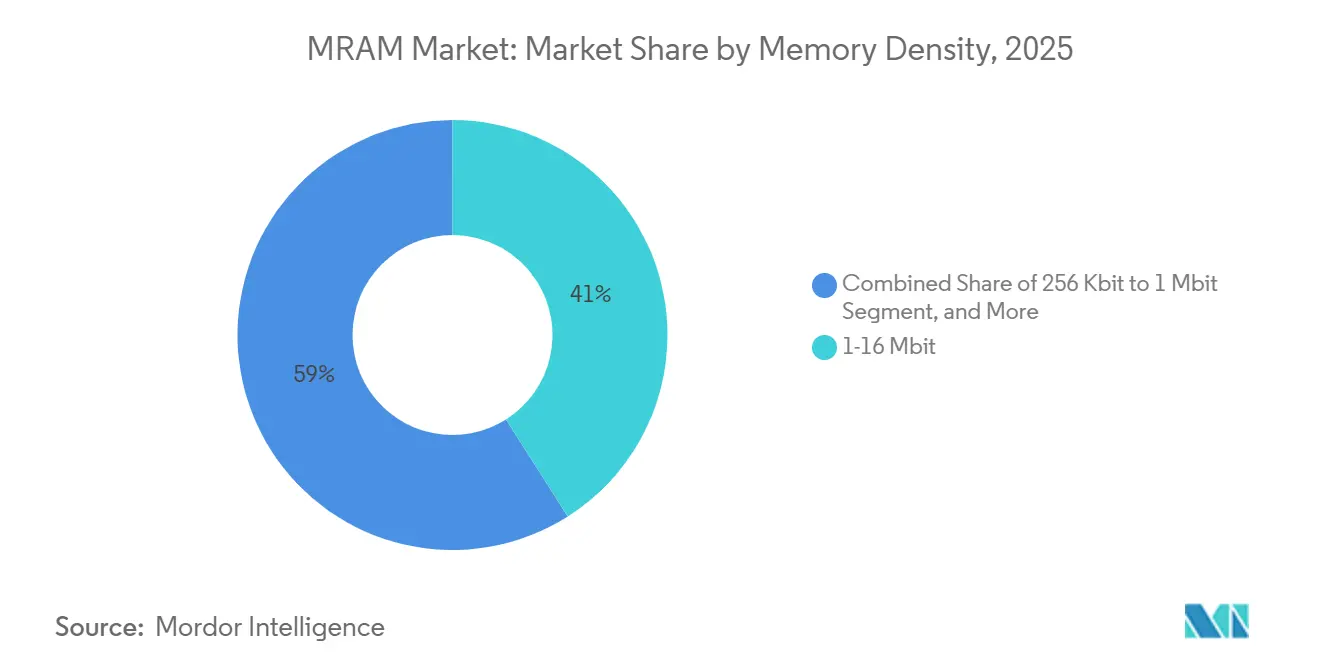

- メモリ密度別では、1〜16Mbitの範囲が2025年のMRAM市場規模の41%を占め、256Kbit未満のデバイスは2031年までに34.21%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の売上の48.00%を創出し、中東は2026〜2031年の間に34.52%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・マグネト・レジスティブRAM(MRAM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IoTおよびエッジデバイスの普及 | +6.50% | アジア太平洋および北米が展開をリードするグローバル市場 | 中期(2〜4年) |

| 車載機能安全システムにおける採用拡大 | +5.80% | アジア太平洋(日本、韓国、中国)、欧州(ドイツ)、北米 | 長期(4年以上) |

| コンシューマーエレクトロニクスにおける小型化の進展 | +3.20% | アジア太平洋(中国、韓国、台湾)、北米 | 短期(2年以下) |

| データセンターにおけるストレージクラスメモリとしての展開 | +4.10% | 北米、欧州、アジア太平洋(シンガポール、香港) | 中期(2〜4年) |

| 衛星エッジコンピューティング向け防衛グレードの耐放射線性 | +2.90% | 北米、欧州、中東(イスラエル)、アジア太平洋(日本) | 長期(4年以上) |

| AIアクセラレータ向けオンチップNVMスクラッチパッド | +3.80% | 北米とアジア太平洋がAIチップ開発をリードするグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTおよびエッジデバイスの普及

産業オートメーション、スマートメータリング、ウェアラブル健康モニタリングは、レイテンシを低減しデータプライバシーを保護するために、ローカル処理を組み込むようになっています。オクタルインターフェースのマグネト・レジスティブRAM(MRAM)部品は400MB/sのスループットを実現し、バッテリーバックアップ型SRAMを置き換え、スーパーキャパシタを不要にします。マイクロコントローラメーカーは、フラッシュと比べてスタンバイ電力が90%低減されると述べており、状態監視センサーで5年間のバッテリー寿命を実現します。高い耐久性により、設計者はウェアレベリングファームウェアを実装する必要がなくなり、貴重なROMスペースを節約できます。コンポーネントのフットプリントが縮小するにつれ、より多くのエッジボードがロジックブロックと電源レールを共有するMRAMアレイを採用し、ボードレベルの電圧変換器を排除して部品表コストを削減しています。[1]Everspin Technologies、「PERSYST xSPI STT-MRAM」、everspin.com

車載機能安全システムにおける採用拡大

パワートレインおよびADASコントローラは、レイテンシやウェアレベリングのオーバーヘッドなしに、イグニッションサイクルをまたいでキャリブレーションデータを保持する必要があります。16nm FinFETマイクロコントローラに組み込まれたMRAMは、-40℃から+125℃での動作環境においてISO 26262 ASIL-D安全目標をサポートします。無制限の書き込み耐久性により、コストのかかるリコールを引き起こしかねないフィールド障害を回避できます。電気自動車のバッテリー管理ユニットは、1秒間に数千回にわたって充電状態ログを書き込むため、従来のフラッシュでは維持できないデューティサイクルとなっています。車載半導体が22nm以下へと移行するにつれ、MRAMセルも同様にスケールし、厳しく制約されたダイ面積内でマルチメガビットの密度を実現します。[2]NXP Semiconductors、「S32K5 MCU概要」、nxp.com

コンシューマーエレクトロニクスにおける小型化

スマートフォン、ウェアラブル、ARヘッドセットは、ディープスリープ後もファームウェアに瞬時にアクセスできる状態を保ちながら、バッテリー寿命を延長するために低リーケージメモリを必要としています。14nmアプリケーションプロセッサに組み込まれたマグネト・レジスティブRAM(MRAM)は、別途NORフラッシュダイを必要とせず、大容量バッテリーや追加センサー用のボードスペースを確保します。10µs未満のウェイクからアクティブまでの時間は、音声起動型イヤバッドや健康トラッカーのユーザー体験を向上させます。コンポーネントの統合化により全体的なデバイス重量が軽減され、スタイルを重視する消費者にアピールする軽量フォームファクタを実現します。

AIアクセラレータ向けオンチップNVMスクラッチパッド

エッジ推論エンジンはモデルの重みをMRAMに格納し、コンピュート・イン・メモリ動作によりデータ移動エネルギーを桁違いに削減します。プロトタイプのアナログチップは、SRAMベースの設計と比べて10倍低い電力消費を示し、電源喪失後も推論を持続します。これは安全に再起動しなければならない自律型ドローンや産業用ロボットにとって不可欠な特性です。エンジニアリングサービス契約は商業的な牽引力を示しており、MRAMベンダーは畳み込みニューラルネットワークおよびトランスフォーマーブロック向けにコントローラIPをカスタマイズしています。モデルパラメータが膨大になるにつれ、16nm以下の組み込みMRAMアレイは、eDRAMで見られるスタンバイリーケージペナルティを生じさせることなく、数百メガビットを提供します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 垂直磁気トンネル接合プロセスの高い製造コスト | -2.40% | 高度なファウンドリインフラが不足する地域でより大きな影響を受けるグローバル市場 | 中期(2〜4年) |

| 代替NVM技術との競合 | -2.10% | アジア太平洋および北米がReRAMおよびPCMの開発をリードするグローバル市場 | 短期(2年以下) |

| 28nm以下ノードにおける歩留まりのばらつき | -1.80% | アジア太平洋(台湾、韓国)、北米 | 中期(2〜4年) |

| ツーリングサプライチェーンのボトルネック | -1.30% | イオンビームエッチングおよび成膜装置ベンダーへの依存を伴うグローバル市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

垂直磁気トンネル接合プロセスの高い製造コスト

垂直磁気トンネル接合スタックには、イオンビームミリングや超高真空MgO成膜を含む最大40工程のバックエンド・オブ・ライン工程が追加されます。ツールセットは数百万ドルの費用を要し、サブオングストロームの表面制御が必要なため、ウェーハレベルのコストは同等ノードの組み込みフラッシュの約2倍に達します。これらのモジュールを認定しているファウンドリはわずかしかなく、供給が制限されて平均販売価格が高止まりしています。装置サプライヤーが供給を拡大し、セカンドソース体制が確立されるまで、OEMは重要なメモリのシングルソースに対して慎重な姿勢を崩していません。

代替NVM技術との競合

抵抗変化型RAMおよび相変化メモリは、MRAMが提供する耐放射線性を必要としないマイクロコントローラにおいて、特に低ビットコストと同等の耐久性を実現することが期待されています。大手ファウンドリは2026年から22FDX+ラインでReRAMの大量生産を計画しており、組み込み不揮発性オプションに対する価格圧力を生み出しています。ベンチマーク論文では、相変化セルにおいて10ns未満の書き込み速度と10⁹サイクルの耐久性が報告されており、性能差が縮まっています。これらの技術が保持性と耐久性においてMRAMと同等水準に達した場合、マグネト・レジスティブRAM(MRAM)ベンダーは、確定的なレイテンシと耐放射線性が差別化要因として残る航空宇宙・防衛・AIコンピューティングのニッチ市場へと軸足を移す必要が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:STT-MRAMが優位、VC-MRAMが加速

スピン転送トルクデバイスは、車載および産業信頼性基準を満たす認定済み22nmおよび28nmフローの強みにより、2025年のマグネト・レジスティブRAM(MRAM)市場シェアの62.66%を占めました。トグルMRAMは、面内ジオメトリが200℃の温度変化に耐えられることから、油田センサーなどの極端温度システムで引き続き使用されています。電圧制御スイッチングは書き込み電流を約50%削減し、エッジAIアクセラレータにとって重要な優位性となることから、2031年までに33.21%のCAGRが予測されています。スピン軌道トルクは引き続き研究領域にとどまっていますが、分離された読み取り・書き込みパスにより10¹⁵サイクルを超える書き込み耐久性が期待され、長期的な後継技術として位置づけられています。

採用の勢いは二層構造を示しています。メインストリームのコントローラは近期プログラム向けに成熟したSTT-MRAMを選好する一方、AIスタートアップは研究ファブと連携して推論あたりのエネルギーを大幅に削減する電圧制御アレイのプロトタイプを開発しています。業界ロードマップでは、2028年までに14nmでのパイロットVC-MRAMラインが示されています。歩留まりが予定通りに向上すれば、MRAM市場は大量生産向けコンシューマプロセッサにおいてこのトポロジへと移行し、10年ごとのアーキテクチャ刷新サイクルを強化する可能性があります。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

オファリング別:組み込みがリード、IPライセンスが急増

組み込みタイプは2025年のマグネト・レジスティブRAM(MRAM)市場シェアの62.00%を占めました。これはロジックウェーハに直接統合されることで外部パッケージが不要となり、システムの信頼性が向上するためです。スタンドアロンのシリアル部品は、パラレルSRAMのピン互換代替品を必要とする産業用レトロフィットボードで引き続き使用されています。一方、IPコアおよびデザインサービスのMRAM市場規模は33.83%のCAGRで拡大する見込みであり、マスクを所有することなく強化されたメモリマクロをライセンス取得したいファブレス企業の需要を反映しています。コントローラIPファームは、28nm以下でのビットエラーレートのドリフトを軽減するエラー訂正エンジンを組み合わせ、車載ASIL-D認定を容易にしています。

OEMがチップレットおよびヘテロジニアス・インテグレーションを採用するにつれ、MRAMマクロIPを先端インターポーザ上のレチクルに組み込めるようになり、設計サイクルが短縮されます。ベンダーはこのようにして、コモディティ密度でのビット単価下落にもかかわらず、コンポーネント収益からアニュイティ型ロイヤルティへとシフトしており、ARMがCPUコアで促進した転換と同様の構造変化が起きています。この構造的変化が、より健全な粗利益率を支えています。

テクノロジーノード別:28nm以下がスケール、レガシーノードが継続

28nm以下のノードは2025年のマグネト・レジスティブRAM(MRAM)市場規模の46.00%を創出しており、最先端の車載・AIチップが高密度を求めることから34.02%のCAGRへと向かっています。16nm FinFETマイクロコントローラは現在、40nmで2MBを収容していたのと同じダイフットプリントに8MBを超える不揮発性コードストレージを搭載でき、密度優位性を実証しています。しかし、レガシーの55nmおよび40nmフローは、大きなジオメトリが堅牢性を向上させる耐放射線衛星や極端温度産業ドライブにおいて引き続き不可欠です。

ファウンドリはスペクトラムの両端を収益化しています。EUVノードのプレミアムウェーハはコンシューマフラッグシップを対象とし、完全に償却された65nmラインは15年ライフサイクルを持つ長期的な産業プログラムを獲得しています。この二分化は安定した全体的なウェーハ需要を支え、特定の最終用途セクターにおける周期的な変動からMRAM市場を守っています。

メモリ密度別:1〜16Mbitが中核、256Kbit未満が加速

1Mbitから16Mbitの密度は2025年のマグネト・レジスティブRAM(MRAM)市場シェアの41.00%を占め、キャリブレーションデータを記録する車載制御ユニットおよびプログラマブルロジックコントローラに支持されています。256Kbit未満は最も高い成長率を示しており、34.21%のCAGRを超えています。これはスマートタグ、タイヤ空気圧センサー、使い捨て医療パッチがスタンバイリーケージを排除しながら数キロバイトのファームウェアのみを必要とするためです。一方、128Mbitシリアルデバイスはエンタープライズ型SSDの書き込みをバッファリングし、ギガビットクラスのダイはデータセンターのメタデータ記録および衛星エッジコンピュートプラットフォームをターゲットとしています。

このセグメント化は、バーベル型の需要プロファイルを確認しています。超低密度部品は数十億のセンサーノードに普及し、高密度部品は高マージンのストレージおよび航空宇宙ソケットを獲得します。中密度コンポーネントはファウンドリ稼働率を維持する主力製品として機能します。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

アプリケーション別:車載がリード、IoTが急増

車載エレクトロニクスは2025年の売上の29.00%を占め、スタビリティ制御およびバッテリー管理モジュールが支えています。複数のティア1サプライヤーにおけるデザインウィンは、プラットフォームの寿命が7年を超えることから、10年間にわたる安定したボリュームを支えています。一方、IoTおよびエッジコンピューティングデバイスは33.57%のCAGRを記録し、他のすべてのセグメントを上回る見込みです。スマートメータは現在、施工業者が電源を突然切断しても累積使用量レジスタを保持するためにMRAMを搭載して出荷されています。ウェアラブルECGパッチは、バッテリー消耗時のデータ破損リスクなしに高周波データバーストを即座にキャプチャするMRAMの特性を活用しています。

エンタープライズストレージ、医療機器、産業用ロボット、スマートカード認証が合わせて均衡のとれた第2層の需要を形成しています。各ニッチは耐久性、耐衝撃性、電源障害時の安全性というMRAM固有の特性を重視しており、マグネト・レジスティブRAM(MRAM)市場が特定の垂直市場に依存することを防いでいます。

地域別分析

北米のMRAM市場

アジア太平洋は2025年のマグネト・レジスティブRAM(MRAM)市場売上の48.00%を創出しており、台湾および韓国の深いファウンドリ能力と中国における車載半導体需要の急増を反映しています。韓国の48件のメモリプロジェクトに資金を提供する2,700万ドルのプログラムなど、政府のインセンティブがプロセス改良やマスク再スピンを加速させています。日本の大手大学と地域ファウンドリの連携は電圧制御MRAMのパイロット生産を国内にもたらし、地政学的不確実性の中でサプライチェーンの強靭性を強化しています。

中東は2026〜2031年の間に34.52%と最も高い地域CAGRを記録する見込みです。イスラエルの活発なファブレスクラスターが設計人材を支え、湾岸諸国はメモリスタートアップを誘致する半導体パークに政府系ファンドを投入しています。衛星コンステレーション向けの防衛グレード要件はMRAMの耐放射線性と合致しており、コスト曲線が改善しても安定した需要を生み出しています。

北米は航空宇宙およびデータセンター展開において引き続き重要な役割を果たしています。アリゾナ州に拠点を置くメーカーは2025年に宇宙認定部品から二桁の売上成長を記録し、米国連邦プログラムは低軌道コンポーネントのテストに補助金を提供しています。欧州はドイツの車載サプライチェーンとベルギーの先進的な研究開発拠点を活用し、20nm以下の垂直磁気トンネル接合スタックをパイロット展開しています。両地域が連携して、MRAMデバイスのグローバルな調達が少なくとも3大陸にまたがることを確保し、特定地域へのサプライショックを緩和しています。[3]韓国産業通商資源部、「メモリ研究開発資金調達発表」、motie.go.kr

競合状況

上位5社のサプライヤーがMRAM市場シェアの約45%を占めており、適度な集中度を示しています。2社の純粋プレイベンダーはディスクリートおよびIPビジネスモデルに注力し、3社のグローバルファウンドリはメインストリームロジックプロセスにMRAMを組み込んでいます。2025年の戦略的動向としては、コンピュート・イン・メモリ・アーキテクチャを適応させるための410万ドルのエンジニアリングサービス契約と、クロステクノロジー競争を激化させる22FDX+ ReRAMの発表が含まれます。大手OEMは、ReRAMのコスト優位性にもかかわらず、耐久性と確定的なレイテンシを理由にMRAMのデュアルソーシングを選択していると述べています。

統合デバイスメーカーは規模を活かして認定ノードを28nmから16nmへと推進しています。一方、スタートアップは抜本的なエネルギー削減を約束する電圧制御またはスピン軌道トルク物理の専門化でベンチャーラウンドを確保しています。スピントロニクスのスタック・エンジニアリングに関する特許出願は2025年に急増しており、差別化がもはや基本的なセル構造ではなくプロセスIPに軸足を移していることを示しています。

将来の戦場には、MRAMスクラッチパッドがSRAMおよびDRAM階層を統合できるAIエッジアクセラレータ、ならびに既存のMRAMサプライヤーがすでにヘリテージ認定データを保有する耐放射線防衛エレクトロニクスが含まれます。

マグネト・レジスティブRAM(MRAM)業界リーダー

Honeywell International Inc.

Infineon Technologies AG

Intel Corporation

Avalanche Technology Inc.

Samsung Electronics Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:NXPがイスラエルを拠点とするRAAM Memoryのシリーズ A ラウンドにおいて1,750万ドルをリードし、スピン軌道トルクMRAMをターゲットとしました。

- 2025年10月:Everspinが自動車グレードMRAMデバイスの欧州配送を拡大するためQuintaurisと提携しました。

- 2025年10月:Renesasが産業オートメーションおよびコンシューマーエレクトロニクス向けに組み込みMRAMを搭載したRA8M2およびRA8D2マイクロコントローラを発売しました。

- 2025年8月:GlobalFoundriesが2026年の量産向けに22FDX+ ReRAMを発表しました。

グローバル・マグネト・レジスティブRAM(MRAM)市場レポートの範囲

マグネト・レジスティブRAM(MRAM)は、ダイナミック・ランダム・アクセス・メモリ(DRAM)およびスタティック・ランダム・アクセス・メモリ(SRAM)とは異なり、電気的電荷の代わりに磁気状態を使用してランダム・アクセス・メモリにデータビットを格納する不揮発性の手法です。DRAMおよびSRAMは電力が供給されている間のみデータを保持します。

マグネト・レジスティブRAM(MRAM)市場は、タイプ別(トグルMRAMおよびスピン転送トルクMRAM)、アプリケーション別(コンシューマーエレクトロニクス、ロボティクス、車載、エンタープライズストレージ、航空宇宙・防衛)、地域別にセグメント化されています。

MRAM市場レポートは、タイプ別(トグルMRAM、スピン転送トルクMRAM、電圧制御MRAM、スピン軌道トルクMRAM)、オファリング別(スタンドアロン、組み込み、IPコアおよびデザインサービス)、テクノロジーノード別(28nm以下、28〜40nm、40〜65nm、65nm超)、メモリ密度別(256Kbit未満、256Kbit〜1Mbit、1〜16Mbit、16Mbit超)、アプリケーション別(コンシューマーエレクトロニクス、産業オートメーションおよびロボティクス、エンタープライズストレージ、車載エレクトロニクス、航空宇宙・防衛、医療機器、IoTおよびエッジコンピューティングデバイス、スマートカードおよびRFID)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| トグルMRAM |

| スピン転送トルクMRAM |

| 電圧制御MRAM |

| スピン軌道トルクMRAM |

| スタンドアロン |

| 組み込み |

| IPコア・デザインサービス |

| 28nm以下 |

| 28〜40nm |

| 40〜65nm |

| 65nm超 |

| 256Kbit未満 |

| 256Kbit〜1Mbit |

| 1〜16Mbit |

| 16Mbit超 |

| コンシューマーエレクトロニクス |

| 産業オートメーションおよびロボティクス |

| エンタープライズストレージ |

| 車載エレクトロニクス |

| 航空宇宙・防衛 |

| 医療機器 |

| IoTおよびエッジコンピューティングデバイス |

| スマートカードおよびRFID |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | トグルMRAM | |

| スピン転送トルクMRAM | ||

| 電圧制御MRAM | ||

| スピン軌道トルクMRAM | ||

| オファリング別 | スタンドアロン | |

| 組み込み | ||

| IPコア・デザインサービス | ||

| テクノロジーノード別 | 28nm以下 | |

| 28〜40nm | ||

| 40〜65nm | ||

| 65nm超 | ||

| メモリ密度別 | 256Kbit未満 | |

| 256Kbit〜1Mbit | ||

| 1〜16Mbit | ||

| 16Mbit超 | ||

| アプリケーション別 | コンシューマーエレクトロニクス | |

| 産業オートメーションおよびロボティクス | ||

| エンタープライズストレージ | ||

| 車載エレクトロニクス | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| IoTおよびエッジコンピューティングデバイス | ||

| スマートカードおよびRFID | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

MRAM市場の2026〜2031年のCAGR予測はどのくらいですか?

MRAM市場は2026〜2031年の期間に32.72%のCAGRで拡大する見込みです。

2025年に最も高い売上を貢献した地域はどこですか?

アジア太平洋は2025年のグローバル売上の48.00%を創出しており、強力なファウンドリ能力と車載需要によって牽引されています。

MRAMが車載エレクトロニクスで注目されているのはなぜですか?

組み込みMRAMはISO 26262機能安全要件を満たし、インスタント・オン動作を提供し、バッテリー管理およびADASコントローラに不可欠な無制限の書き込み耐久性を実現します。

電圧制御MRAMデバイスはどのようにエネルギー効率を向上させますか?

VC-MRAMはスピン偏極電流の代わりに電界変調でスイッチングを行い、サブナノ秒速度を維持しながら書き込みエネルギーを約50%削減します。

代替メモリ技術はどのような競合上の脅威をもたらしますか?

抵抗変化型RAMおよび相変化メモリはコスト面でMRAMを下回ることを目指していますが、航空宇宙・車載・エッジAIアプリケーションで重視される確定的なレイテンシおよび耐放射線性においては依然として劣後しています。

最も急成長しているのはどの密度セグメントですか?

256Kbit未満のデバイスが最も高いCAGRを記録する見込みであり、スタンバイリーケージなしで数キロバイトの不揮発性コードストレージを必要とする超低消費電力IoTセンサーおよびスマートタグによって牽引されています。

最終更新日: