防衛有人・無人チーミングシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

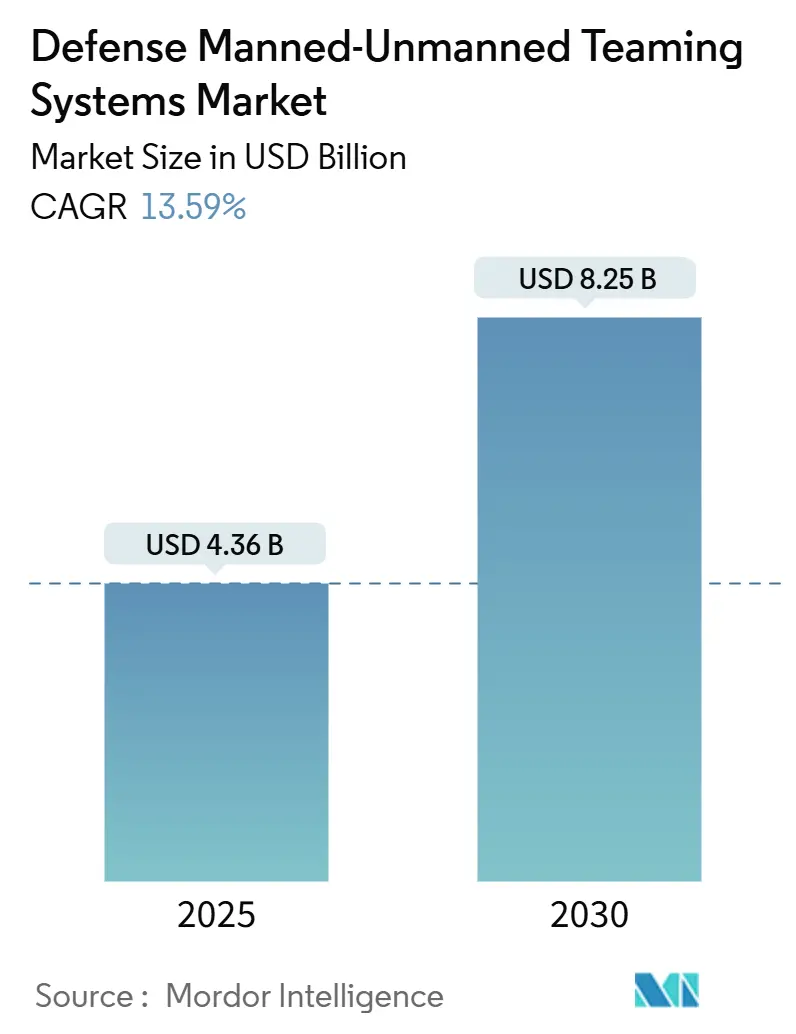

| 市場規模 (2025) | 4.36 十億米ドル |

| 市場規模 (2030) | 8.25 十億米ドル |

| 成長率 (2025 - 2030) | 13.59% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛有人・無人チーミングシステム市場分析

防衛有人・無人チーミングシステム(MUM-T)市場規模は2025年に米ドル43億6,000万と推定され、2030年までに米ドル82億5,000万に達すると予測されており、CAGRは13.59%を示しています。この勢いは、分散型人間・機械連携作戦を重視する教義的転換、急速に進化する人工知能(AI)、および有人・自律プラットフォームをあらゆる戦闘領域にわたって接続するセキュアな低遅延通信から生まれています。米国防総省の統合全領域指揮統制(JADC2)アーキテクチャへの資金調達加速、NATOの回転翼機近代化義務、およびロイヤル・ウィングマン実証の成功により、防衛MUM-Tシステムの対象市場は従来の航空宇宙プログラムを超えて地上・海上領域にまで拡大しています。ソフトウェア定義型アップグレードが現在の能力展開を牽引し、コンセプトから実戦配備までの時間を短縮するとともに、防衛省が従来のプラットフォームライフスパン内で商業AIのイノベーションサイクルを取り込むことを可能にしています。一方、サイバー強化および混合機体認証のコストが近期の採用を抑制しており、ベンダーは競合する電磁環境下でも機能し、かつ小規模な同盟国を市場から締め出さないモジュール型セキュリティパッケージを設計することを余儀なくされています。

主要レポートの要点

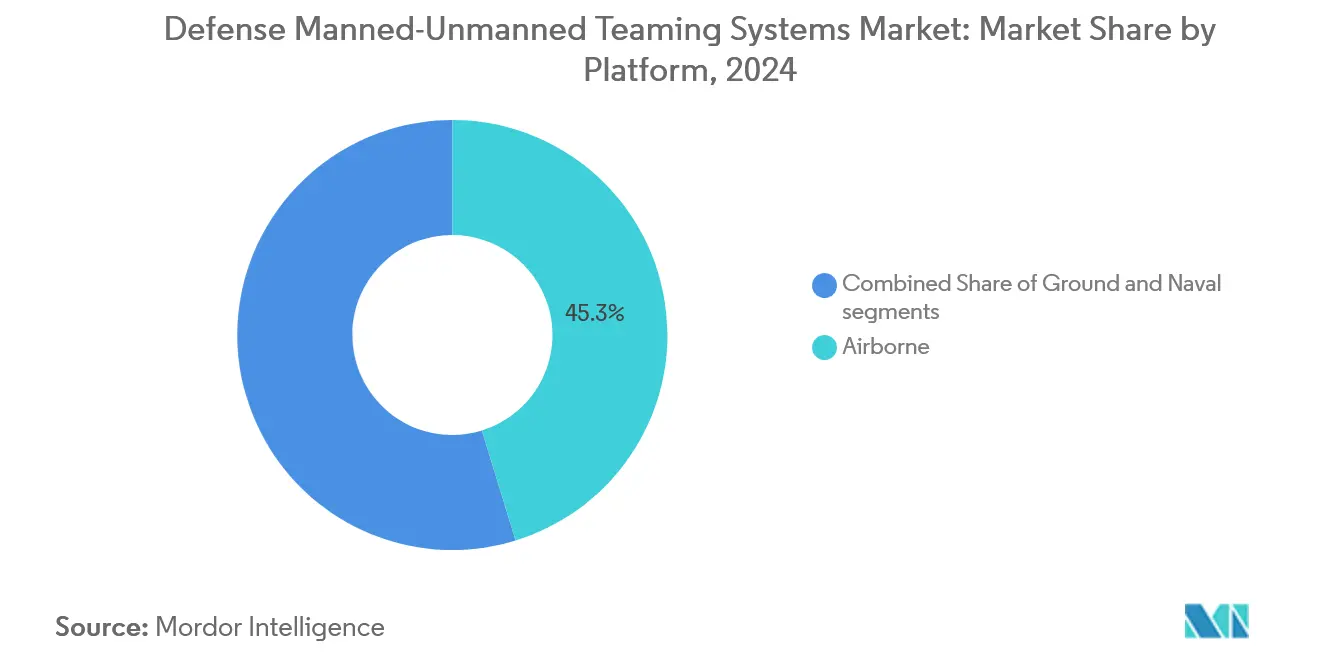

- プラットフォーム別では、航空システムが2024年の防衛有人・無人チーミングシステム市場において45.25%のシェアでリードし、海上ソリューションが2030年にかけて最も速い15.71%のCAGRを記録しました。

- 自律性レベル別では、協調型自律(LOA 3)が2024年の防衛MUM-Tシステム市場シェアの42.75%を占め、スウォーム自律(LOA 5)は2030年にかけて15.71%のCAGRを達成する見込みです。

- 提供内容別では、ハードウェアが2024年の防衛MUM-Tシステム市場規模の55.32%を占め、ソフトウェアソリューションは14.91%のCAGRで拡大すると予測されています。

- 用途別では、ISRが2024年に45.69%の収益シェアで支配的であり、戦闘作戦は2030年にかけて14.52%のCAGRで進展しています。

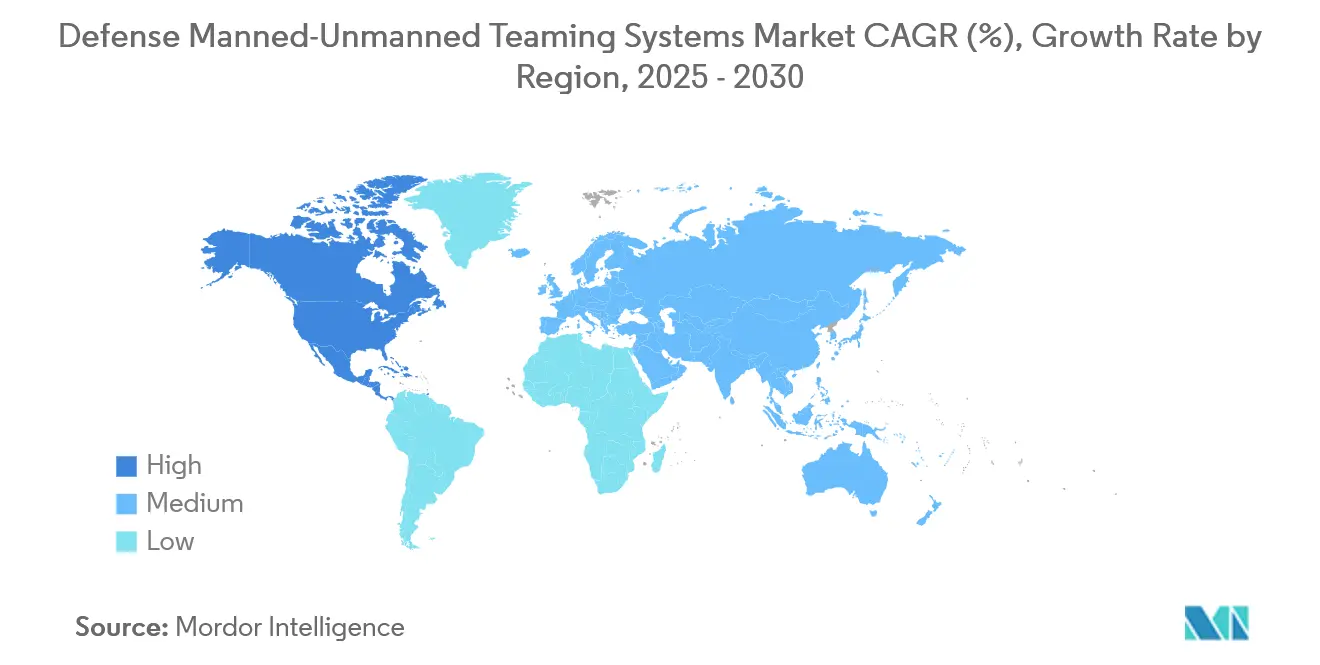

- 地域別では、北米が2024年のグローバル収益の38.22%でリードし、予測期間中に最も高い地域CAGRである16.23%を記録すると予測されています。

グローバル防衛有人・無人チーミングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(±%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 任意有人戦闘機の迅速な実戦配備 | +2.8% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 米国防総省JADC2資金調達の急増 | +3.1% | グローバル、北米およびインド太平洋に焦点 | 長期(4年以上) |

| NATOの次世代回転翼機(NGRC)統合義務 | +2.9% | 欧州およびNATO同盟国、パートナー国 | 中期(2〜4年) |

| 低遅延チーミングを可能にするAI搭載スウォーミングアルゴリズム | +2.7% | グローバル、北米およびアジア太平洋で先行 | 短期(2年以内) |

| クアッド資金によるインド太平洋抑止プログラム | +1.8% | アジア太平洋中核、同盟国 | 長期(4年以上) |

| 有人・無人統合戦闘作戦への需要拡大 | +0.5 | グローバル、北米およびインド太平洋に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

任意有人戦闘機の迅速な実戦配備

任意有人戦闘機の迅速な実戦配備は、軍が有人・無人モードを切り替えられる柔軟なプラットフォームを求めるにつれて、防衛MUM-Tシステム市場を牽引しています。米ドル200億の次世代航空優勢(NGAD)受注は、有人・無人モードを切り替える航空機への米国防総省の移行を支え、訓練コストを削減し、任務持続時間を延長し、高リスクの侵入攻撃からパイロットを保護します。[1]Boeing、「BoeingがNGADプログラムの次世代航空優勢契約を受注」、boeing.com将来戦闘航空システム(FCAS)内の同等の欧州ロードマップが調達を同期させ、交換可能なロイヤル・ウィングマン資産の大西洋横断パイプラインを構築し、量が拡大するにつれて増分ユニットコストを低下させます。この能力は任務適応性を高め、パイロットリスクを低減し、作戦上の優位性のために無人チーミングコンセプトを既存の部隊構造に統合することを加速します。

米国防総省統合全領域指揮統制資金調達の急増

JADC2に対する米国防総省の資金調達の急増は、MUM-Tシステムの採用を大幅に加速しています。JADC2は、航空、陸上、海上、宇宙、サイバー領域にわたるシームレスな接続性、データ融合、および迅速な意思決定を重視しています。資金調達の増加により、有人航空機、地上システム、および無人プラットフォームがリアルタイムで連携できる相互運用可能なネットワークの開発が加速されます。JADC2の2024会計年度における米ドル47億の配分は、防衛MUM-Tシステムがデータリッチなノードとして機能するネットワーク層を正式化し、指揮官がセンサーから射手までのサイクルを短縮し、敵が反応できるよりも速く効果を適用することを可能にします。[2]米国防総省、「統合全領域指揮統制実施戦略」、defense.govJADC2内のオープンアーキテクチャ義務は非伝統的なソフトウェア企業を引き付け、機密データチェーンを損なうことなくアルゴリズムの多様性を加速し、長年のプライム・サブ階層を破壊します。状況認識の向上、対応サイクルの加速、精密ターゲティングの支援により、この投資は高度なMUM-Tソリューションへの需要を直接押し上げます。最終的に、JADC2の資金調達はMUM-T統合が現代の部隊構造の中心となることを確保し、優れた多領域作戦と戦場支配を可能にします。

NATOの次世代回転翼機統合義務

次世代回転翼機を統合するためのNATOの義務は、同盟国が無人プラットフォームとシームレスに運用できる機体を準備するにつれて、防衛MUM-Tシステム市場を推進しています。これらの要件は相互運用性、デジタル接続性、および高度な任務適応性を重視し、MUM-Tを将来の回転翼機の基本能力としています。同盟の2025年のNGRC要件承認は、すべての加盟国が2028年までにヘリコプター機体にMUM-T能力を組み込むことを義務付け、統合リスクを縮小し、欧州の需要をより少数の準拠プラットフォームに集中させる共通標準を確立します。[3]NATO、「次世代回転翼機能力要件が承認」、nato.intこれらの規則はインド太平洋のパートナー国にも波及し、Airbus、Leonardo、および新興の米国競合他社の輸出見通しを拡大します。共通標準、モジュール型アーキテクチャ、および無人チーミング技術への投資を促進することで、NATOは連合軍が統一された任務遂行、改善された状況認識、および低減された作戦リスクを達成できることを確保します。統合義務は、加盟国全体の回転翼機近代化プログラムが次世代戦場効果の主要な実現要因として有人・無人協調を優先するにつれて、MUM-Tソリューションへの需要を加速します。

AI搭載スウォーミングアルゴリズム

AI搭載スウォーミングアルゴリズムは、無人資産間の協調した自律的行動を可能にして任務効果を倍増させることで、MUM-T市場を牽引しています。DARPAの100機以上のドローンスウォームテストは、1人のオペレーターが多数の機体を指揮できるサブ秒の意思決定ループを検証し、人員フットプリントを削減し、小規模な部隊が規模に応じた分散型大量効果を達成することを可能にします。[4]DARPA、「自律スウォーム実証がマルチプラットフォーム協調を検証」、darpa.mil商業AI専門家が合弁事業を通じて参入し、機密データチェーンを損なうことなくベンチャー速度のイテレーションを防衛プログラムに注入します。高度なスウォームAIはスケーラビリティ、レジリエンス、および適応戦術を向上させ、有人プラットフォームがオペレーターの負担を軽減しながらISR、電子戦、デコイ、精密攻撃のために多数の低コストドローンを指揮することを可能にします。

制約の影響分析*

| 制約 | CAGRへの影響(±%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競合電磁スペクトルに対するサイバー強化コスト | -1.9% | グローバル、高脅威戦域で深刻 | 短期(2年以内) |

| 致死的自律性に関する倫理的・法的曖昧さ | -1.4% | グローバル、地域ごとに異なるルール | 長期(4年以上) |

| 混合機体耐空性の認証遅延 | -1.2% | アジア太平洋および中東 | 短期(2年以内) |

| サイバーセキュリティの脆弱性と相互運用性の課題 | -1.5% | グローバル、地域ごとに異なるルール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

競合電磁スペクトルに対するサイバー強化コスト

競合する電磁スペクトル環境で動作するシステムのサイバー強化の高コストは、防衛MUM-T市場の主要な制約です。有人・無人資産間のセキュアな通信リンク、レジリエントなデータリンク、および暗号化された制御チャネルを確保するには、高度なサイバーセキュリティ対策への継続的な投資が必要です。予算計画担当者は、対妨害波形、暗号化リンク、および自律フォールバックモードの統合によりユニットコストが25〜40%上昇し、納期スケジュールが12〜18ヶ月延長され、補足的な資金調達ラインを持たない小規模な同盟国の調達量が圧縮されると報告しています。妨害、スプーフィング、電子戦の脅威の増大により、軍は高コストの保護技術を採用せざるを得なくなり、プログラム予算とライフサイクル費用が増加しています。小規模な防衛プレーヤーや同盟国は資金制約に直面することが多く、大規模な採用を制限しています。これらのサイバー強化コストの上昇は調達サイクルを遅らせ、多様な作戦戦域にわたるMUM-Tソリューションの迅速な展開を妨げています。

致死的自律性に関する倫理的・法的曖昧さ

致死的自律性を取り巻く倫理的・法的曖昧さは、防衛MUM-Tシステム市場の重大な制約です。攻撃的役割における無人プラットフォームの使用は、説明責任、国際人道法の遵守、および均衡的な武力行使に関する疑問を提起します。米国防総省の責任あるAIガイダンスと審議中のEU AI法との間の見解の相違により、請負業者は複数の自律性構成を開発することを余儀なくされ、非経常的なエンジニアリング費用が膨らみ、輸出市場向けの認証済み製品カタログが断片化しています。AI駆動システムへの生死に関わる決定の委任に対する懸念は、NATO、国連、および防衛省内で広範な議論を引き起こしています。この不確実性は、政府が世論の精査や潜在的な法的課題に直面するため、調達を遅らせ、大規模な展開を制限することが多いです。明確な規制フレームワークの欠如は利害関係者の間に躊躇を生み出し、自律的な致死機能を持つ高度なMUM-T能力への投資を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空優位が統合を牽引

航空システムは2024年収益の45.25%を占め、センサーリーチと兵器搭載量をパイロットリスクを増大させることなく拡張するロイヤル・ウィングマンUAVと有人戦闘機をペアリングする作戦上の優位性を強調しています。航空ソリューションの防衛有人・無人チーミングシステム市場規模は、米国の協調戦闘機(CCA)と欧州のFCASがプロトタイプから飛行隊配備に移行するにつれて、年率15.71%増加すると予測されています。[6]Saab、「グリペンE戦闘機へのセンタウルAIエージェント統合」、saab.com地上車両は、都市戦の教訓が地下および密集地形偵察におけるロボット偵察機の有用性を強調するにつれて続きます。同時に、海上需要は機雷対抗措置と対潜哨戒を中心に構築されており、無人艦艇が有人艦艇が踏み込めない場所で活動します。統合の複雑さはドメインによって異なります:航空機は確立された航空交通フレームワークを活用しますが、地上・海上資産は通信拒否下での混合乗員のための教義を書き直す必要があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自律性レベル別:協調システムが市場をリード

協調型自律(LOA 3)は、指揮官が人間を意思決定ループに維持しながらも感知、ナビゲーション、ターゲット指示を機械にオフロードするアーキテクチャを好むため、2024年の売上の42.75%を占めました。スウォーム自律(LOA 5)は、予測不可能なベクターで防衛を圧倒する検証済みアルゴリズムに支えられ、13.83%のCAGRで最も速く加速しています。防衛省は、法的リスクをヘッジしながらテンポの優位性を享受するために、LOA 5デコイとLOA 3射手をペアリングした混合自律パッケージを展開しています。このトレンドは、作戦効果と倫理的監視の間の実用的なバランスを反映しています。協調システムは、動的環境における機械効率を活用しながら致死的行動に対する人間の権限を確保することで政策立案者を安心させます。一方、スウォーム自律の勢いは、飽和攻撃、電子戦、および競合空域侵入における破壊的可能性を強調しています。AI対応任務管理ソフトウェアとセキュアなネットワーキングアーキテクチャへの投資の増加が両セグメントを強化しています。

提供内容別:ソフトウェアイノベーションが成長を加速

ハードウェアは2024年の支出の55.32%を維持し、現在の機体に搭載されたセンサー、プロセッサー、セキュアな無線機の資本的重みを反映しています。しかし、AIモデルの再訓練、自律性スタック、およびサイバー防衛アップデートが、新しいコードドロップが認定されるのと同じ速さで兵器システムの動作を更新するサブスクリプションサイクルに移行するにつれて、ソフトウェアは2030年にかけて14.91%のCAGRを享受しています。サービス(訓練、維持、システム統合)は最も小さいベースから最も急な傾斜で成長しており、マルチロール自律性がライフサイクルサポートを複雑にしています。ソフトウェアの重みの増大は、プラットフォーム中心の調達から能力中心の近代化への転換を反映しています。防衛機関はますます、自律性スタック、スウォーム協調アルゴリズム、およびサイバーセキュリティモジュールを、ハードウェアを交換することなく反復的にアップグレードできる戦力増倍器として見ています。この俊敏性は、急速に進化する電子戦の脅威と敵対的AIに対抗するために重要です。一方、サービスセグメントは、混合自律任務におけるオペレーター訓練、レガシー指揮統制(C2)システムとの統合、および有人・無人機体の継続的な維持への需要の増大から恩恵を受けています。これらのトレンドは、ソフトウェア駆動のイノベーションとライフサイクルサービスが、かつてハードウェア投資によって独占的に支配されていた価値連鎖をどのように再形成しているかを強調しています。

用途別:ISR優位が戦闘成長に直面

ISRは2024年の需要の45.69%を占めました。これは、有人パターン認識と結婚した持続的な無人センサーが最小限のリスクで高価値の情報を提供するためです。戦闘作戦は14.52%のCAGRで進展しており、AI支援ターゲティングを使用して副次的損害を制限しながら大量効果を解き放つ教義に基づいています。電子戦の役割は、スウォーミングデコイが敵のレーダーを飽和させるにつれて拡大し、兵站任務は自律コンボイを活用して補給路での死傷者リスクを削減します。ISRの優位性は、タイムリーな情報が抑止と精密攻撃効果の両方を推進する現代の紛争における情報優位性の永続的な中心性を反映しています。しかし、戦闘用途の急速な台頭は、MUM-Tを受動的なセンサー層ではなく能動的な戦力増倍器として採用する教義的転換を示しています。電子戦の成長は、競合スペクトル戦闘を形成し、敵の防衛を規模で盲目化または欺くための無人プラットフォームの役割の増大を強調しています。一方、兵站任務は脆弱なサプライチェーンのリスクを低減することで自律性の多様性を実証しています。これらの用途は総じて、MUM-T採用が偵察を超えてフルスペクトル作戦にどのように拡大しているかを示しています。

地域分析

北米の38.22%のシェアは、堅固な予算、機密テスト場、およびMQクラスUAVの実戦配備における10年以上の先行から生まれており、NGAD、B-21、およびJADC2の資金調達により最も速い16.23%のCAGRも記録しています。欧州はNGRCとFCASに牽引されて次位につけていますが、致死的自律性に関する規制上の慎重さによって抑制されています。

アジア太平洋は、クアッド協力と日本、韓国、オーストラリアの国産プログラムに支えられ、パートナーが調達を米国のデータリンク標準に合わせるにつれて二桁の成長を記録しています。中東の顧客は人員制約を補い、GPS拒否砂漠で運用するためにMUM-Tシステムを採用しており、新興のアフリカユーザーは沿岸安全保障のために無人哨戒艇を追求しています。この地域分布は、戦略的要請と産業能力がMUM-T採用をどのように形成するかを強調しています。

北米は成熟した防衛産業基盤を活用して次世代プラットフォームに自律性を統合し、グローバルベンチマークを迅速に設定しています。欧州の協調プログラムは、倫理的議論が致死的用途の開発を遅らせる中でも、ハイテク防衛における主権への推進を強調しています。アジア太平洋の成長は、国産研究開発と米国主導のアーキテクチャとの相互運用性への二重の重点を反映しており、重要な成長分野として位置付けられています。一方、中東とアフリカの採用は、MUM-Tシステムがハイエンドの戦争実現要因および人員・安全保障の不足に対するコスト効果の高いソリューションとしてますます見られていることを示しています。

競合環境

市場は中程度に集中しています:The Boeing Company、Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus SE、Leonardo S.p.A.、Saab ABがプラットフォームポートフォリオを固めていますが、アルゴリズムリリースを加速するためにHelsing等のAIネイティブ企業とのパートナーシップをますます増やしています。高い参入障壁:ITAR遵守、セキュリティクリアランス、テスト場へのアクセスが既存企業を保護していますが、オープンアーキテクチャの裁定により専門ソフトウェアサプライヤーがAPIを介してエンドシステムスタックに組み込むことができます。

差別化は機体性能からコード速度に移行しており、プライム企業は自律性機能が年単位ではなく四半期単位で更新されるようにアジャイルなDevSecOpsパイプラインを採用することを余儀なくされています。地域チャンピオンも台頭しており、韓国のHanwha Systemsとイスラエル航空宇宙産業が地域の教義に合わせた国産MUM-Tプラットフォームを進めています。これらの企業はコスト競争力と迅速なプロトタイピングサイクルを活用して、輸出市場で西側プライム企業に挑戦しています。同時に、Palantir、Anduril、Shield AI等のビッグテックプレーヤーが、AI、エッジコンピューティング、スウォーミングソリューションをプラグアンドプレイモジュールとして提供することでエコシステムを再形成しています。防衛プライム企業とソフトウェアファーストの企業のこの収束は、既存企業が長期調達契約を確保しながら破壊者が俊敏なアップグレードサイクルを獲得するデュアルスピード市場を生み出しています。利害関係者が自律性標準と相互運用性フレームワークを支配するために競争するにつれて、戦略的同盟、合弁事業、および買収が激化しています。

防衛有人・無人チーミングシステム産業リーダー

RTX Corporation

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Airbus SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BAE SystemsとQinetiQがプロジェクト・ヘラ・トライアルズ(現時点では合成)でユーロファイターによるUAV制御をテストし、接続性、相互運用性、ヒューマンマシンインターフェース、および目標ベースの自律性を検証。これにより実世界での有人・無人チーミング(MUM-T / CUC-T)作戦への道が開かれます。

- 2025年9月:KratosとNCSISTが「マイティ・ホーネットIV」攻撃UAVを発表。マッハ0.8の速度、高G機動性、35,000フィートの上昇限度を特徴とするアップグレードされたMQM-178ターゲットドローンで、国際マーケティングおよびMUM-T作戦役割向けに設計されています。

- 2025年8月:大韓民国(ROK)海軍がドローン空母を中心としたMUM-T戦闘群を開発中。同艦は上陸作戦を支援するために有人・無人航空機(UAV)を運用します。

グローバル防衛有人・無人チーミングシステム市場レポートの範囲

| 航空 |

| 地上 |

| 海上 |

| 監督型自律(LOA 2) |

| 協調型自律(LOA 3) |

| 自律ウィングマン・ロイヤルウィングマン(LOA 4) |

| スウォーム自律(LOA 5) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 情報収集・監視・偵察(ISR) |

| 戦闘作戦 |

| 電子戦(EW)およびデコイ |

| 兵站・補給 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| プラットフォーム別 | 航空 | ||

| 地上 | |||

| 海上 | |||

| 自律性レベル別 | 監督型自律(LOA 2) | ||

| 協調型自律(LOA 3) | |||

| 自律ウィングマン・ロイヤルウィングマン(LOA 4) | |||

| スウォーム自律(LOA 5) | |||

| 提供内容別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 用途別 | 情報収集・監視・偵察(ISR) | ||

| 戦闘作戦 | |||

| 電子戦(EW)およびデコイ | |||

| 兵站・補給 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

防衛有人・無人チーミングシステムの現在の支出額はいくらですか?

防衛有人・無人チーミング(MUM-T)システム市場規模は2025年に米ドル43億6,000万であり、2030年までに米ドル82億5,000万に達すると予測されており、CAGRは13.59%を反映しています。

どの軍事ドメインがMUM-Tを最も速く採用していますか?

航空プログラムがロイヤル・ウィングマン構想に牽引されて45.25%の収益シェアでリードしています。

なぜこの分野でソフトウェアの成長がハードウェアを上回っているのですか?

AIと自律性のアップデートはコード更新によって展開できるため、ソフトウェアの14.91%のCAGRを牽引しながら新しいプラットフォームの必要性を低減しています。

NATOの要件はどのように需要を形成していますか?

NGRCの規則はすべての30の同盟国が回転翼機にMUM-Tを組み込むことを義務付け、2028年までに同期した数十億ドル規模の調達波を生み出しています。

調達を遅らせる課題は何ですか?

サイバー強化によりユニットコストが最大40%増加し、致死的自律性に関する倫理的曖昧さが認証を複雑にし、採用率を抑制しています。

どの地域が最も高い成長見通しを示していますか?

北米はJADC2とNGAD投資に支えられ、38.22%の収益基盤と16.23%のCAGRを組み合わせています。

最終更新日: