SOAR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2030) | 4.42 十億米ドル |

| 成長率 (2025 - 2030) | 18.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSOAR市場分析

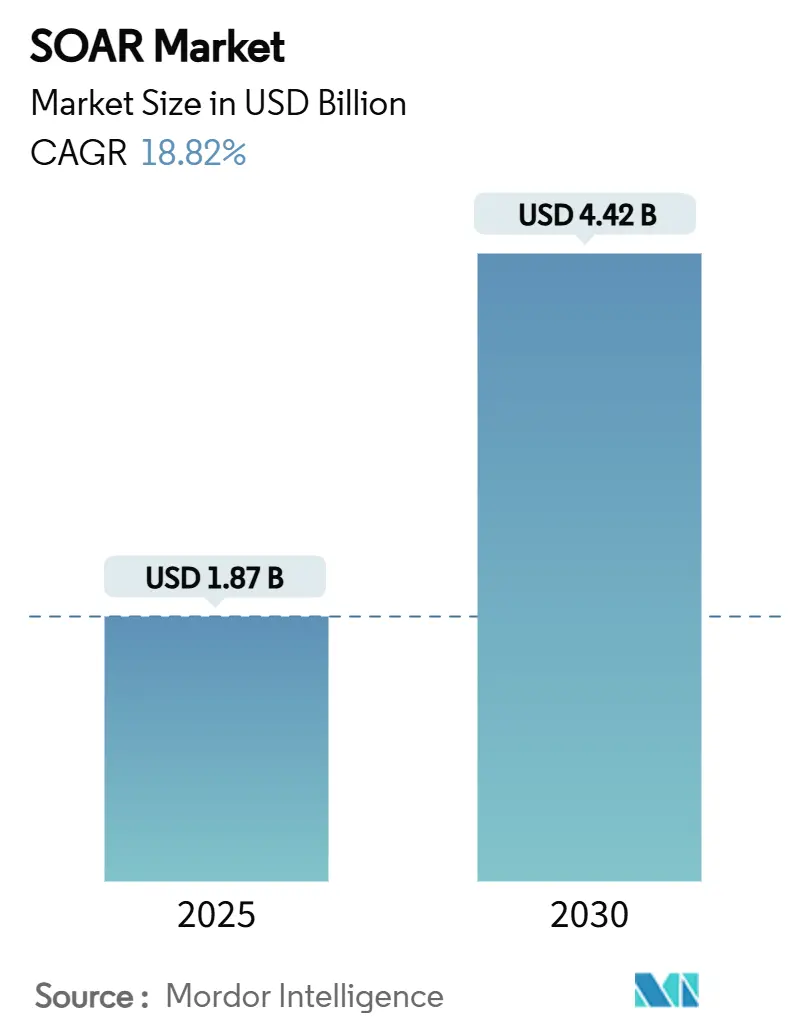

SOAR市場規模は2025年に18億7,000万米ドルであり、2030年までに44億2,000万米ドルに達すると予測され、18.82%のCAGRを記録します。サイバーインシデントの増加、アナリスト人員の減少、および連邦政府の義務化が、リアルタイムで数千件のアラートをトリアージする自動化されたAI支援型防御プラットフォームへの企業の移行を促進しています。生成AI、クラウドファーストアーキテクチャ、およびコンポーザブルなセキュリティオペレーションセンター(SOC)が導入を加速させる一方、サイバー保険のインセンティブとゼロトラストフレームワークが自動化を裁量的支出ではなく必須要件として定着させています。市場リーダーは積極的にファントム化戦略を追求しており、Cisco-SplunkおよびPalo Alto Networks-IBMの取引に代表されるように、ツールの乱立を簡素化し、統合されたXDR、SIEM、およびSOAR機能を通じてROIを向上させています。アジア太平洋地域は、厳格な規制と急速なデジタルトランスフォーメーションに支えられ、最も速い成長軌道を記録している一方、北米は成熟したサイバー保険エコシステムと連邦資金プログラムにより規模のリーダーシップを維持しています。

主要レポートのポイント

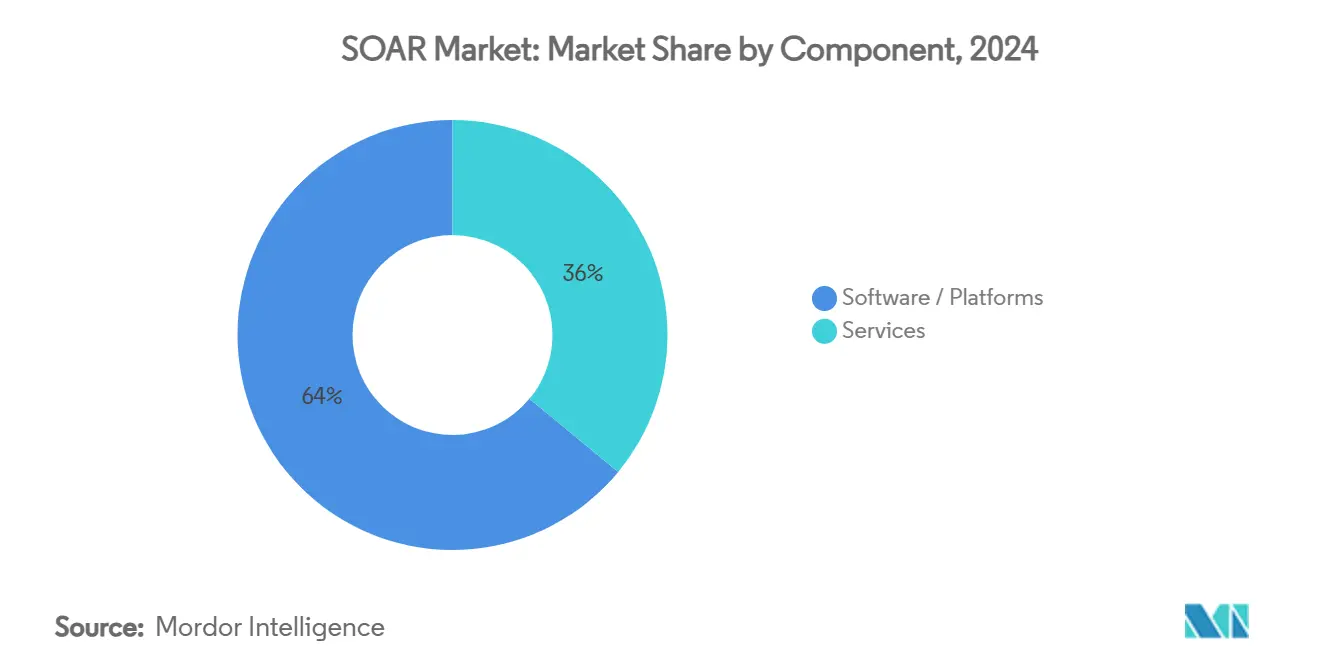

- コンポーネント別では、ソフトウェアプラットフォームが2024年のSOAR市場シェアの64%を占め、サービスは2030年にかけて17.8%のCAGRで拡大します。

- 展開モード別では、クラウド展開が2024年のSOAR市場規模の71%を占め、2025年から2030年にかけて21.4%のCAGRで拡大します。

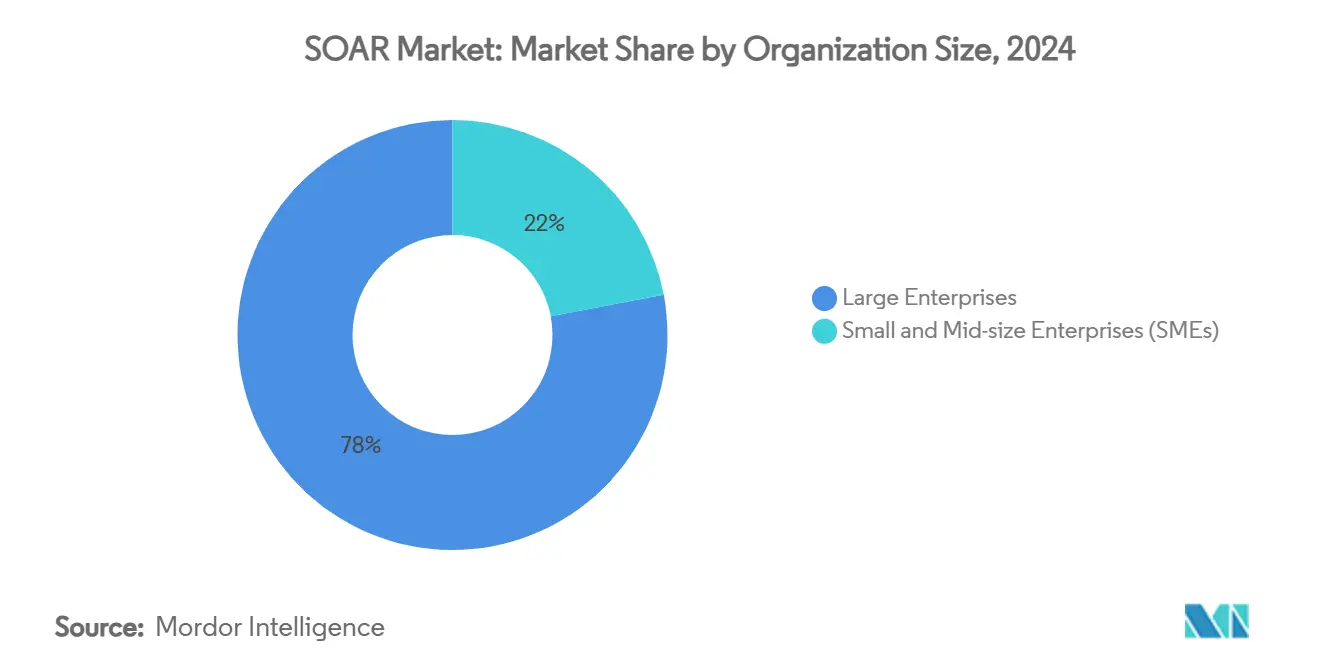

- 組織規模別では、中小企業が2030年にかけて最高の19.6%のCAGRを記録しますが、大企業は2024年に78%の収益シェアを維持しました。

- 業種別では、銀行・金融サービス・保険が2024年に29%の収益シェアでリードし、医療・ライフサイエンスは2030年にかけて18.9%のCAGRで加速しています。

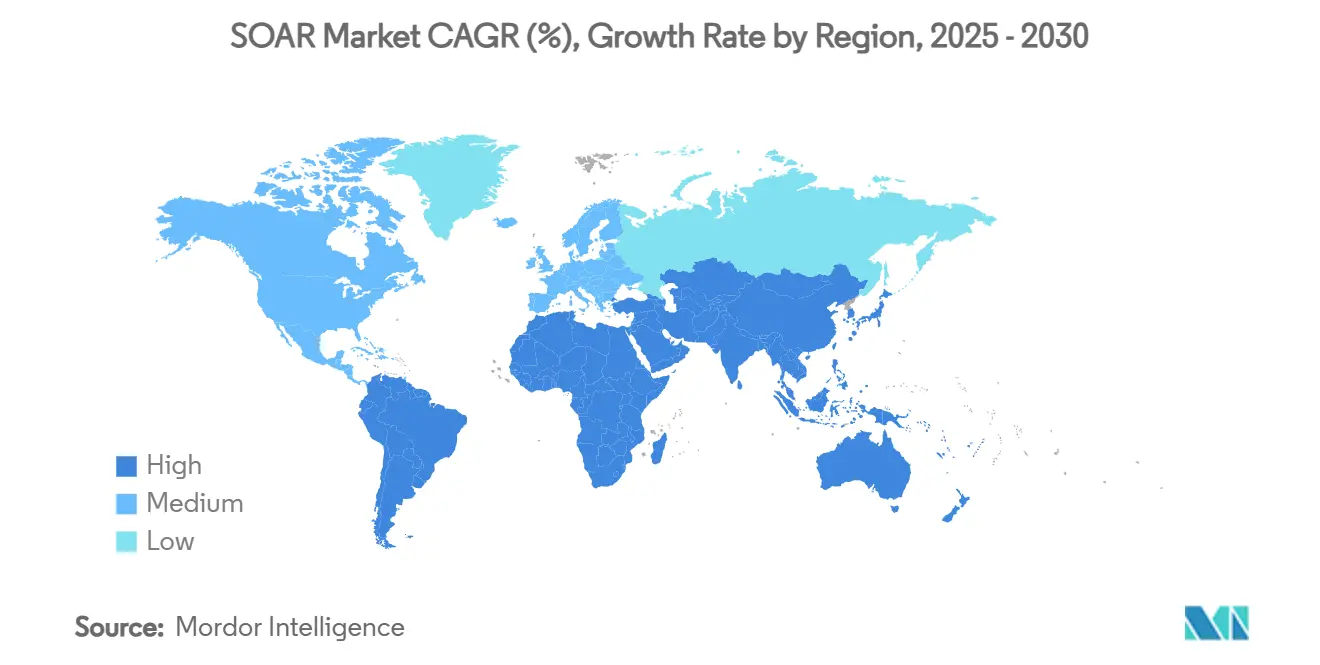

- 地域別では、北米が2024年に43%のシェアを占め、アジア太平洋地域は2030年にかけて18.7%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSOAR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アラート量の増加と複雑化 | +4.20% | グローバル | 短期(2年以内) |

| コンプライアンス主導の自動化義務化 | +3.80% | 北米およびEU | 中期(2〜4年) |

| サイバー人材不足 | +3.10% | グローバル | 長期(4年以上) |

| 生成AIプレイブックの加速 | +2.90% | 北米およびアジア太平洋 | 短期(2年以内) |

| サイバー保険料のインセンティブ | +1.70% | 北米およびEU | 中期(2〜4年) |

| APIファースト型「コンポーザブルSOC」の普及 | +1.50% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アラート量の増加と複雑化

組織はセキュリティイベントの前例のない洪水に直面しており、マルチベンダーのエンドポイントとマイクロサービスが日常的に1日あたり数百万件のログを生成しています。[1]Swimlane、「メトリクスとダッシュボードによるSOC ROIの測定」、swimlane.com手動トリアージはアナリストを圧倒し、燃え尽き症候群を悪化させ、滞留時間を長引かせます。SOARの導入により調査サイクルが最大75%短縮され、計画外のダウンタイムが82%減少し、サイバーレジリエンスにとって自動化が不可欠となっています。分散ワークロードがイベントノイズを増幅させるクラウドネイティブ企業は、アラートを優先順位付けするAI駆動型相関エンジンから格別の価値を実現します。高度な攻撃者がAIを武器化するケースが増加しているため、防御スタックは機械生成プレイブックと自律応答ルーティンによって対応を維持する必要があります。企業がマイクロサービスを拡張するにつれ、アラート量の増加は非線形のままであり、オーケストレーションプラットフォームへの持続的な需要を固定化しています。

コンプライアンス主導の自動化義務化

規制当局はサイバーセキュリティの要件に自動化を組み込んでいます。GDPRの下では、迅速な侵害封じ込めの証明が今や不可欠となり、アイデンティティ中心のオーケストレーション支出が年間160億米ドルを超えています。[2]CSO Online、「GDPRがアイデンティティおよびアクセス管理支出を急増させる」、csoonline.com米国では、2022会計年度の国防権限法が国防総省のSOARパイロットプログラムに2,500万米ドルを充当し、自動応答に対する国家レベルの信頼を示しました。PCI-DSS 4.0、HIPAA、およびグラム・リーチ・ブライリー法の改正も同様に、自動ログ記録とインシデント連携を成文化しています。監査人はワークフローの証拠をますます要求するようになっており、プラットフォームが生成する監査証跡が検査合格の前提条件となっています。2026年までに成熟する予定の欧州連合のサイバーレジリエンス法は、自動化を運用技術および重要インフラセクターにより深く浸透させると予想されています。

サイバー人材不足

世界全体で340万件のサイバーセキュリティの職が未充足のままであり、このギャップは2021年から2022年にかけて26.2%拡大しました。過負荷のチームは日常的に優先度の低いアラートを無視し、攻撃者が悪用するブラインドスポットを生み出しています。SOARプラットフォームはティア1のタスク(テレメトリの収集、イベントのエンリッチメント、封じ込めの実行)を自動化し、希少なアナリストがプロアクティブなハンティングに集中できるようにします。TorqのAIネイティブ自律型SOCは、人間の介入なしに95%の定常インシデントを処理し、労働節約の乗数効果を実証しています。マネージドセキュリティサービスプロバイダー(MSSP)はSOARを活用してターンキー運用を提供し、クライアントが人員確保の競争を回避できるようにしています。ベンダーはコンソールに会話型AIアシスタントを統合し、学習曲線を短縮してジュニアアナリストの生産性を向上させています。

生成AIプレイブックの加速

生成AIはプレイブック構築に革命をもたらしています。Palo Alto Networksは、Cortex XSOAR内で検索拡張生成を採用し、数ヶ月ではなく数分でコンテキスト豊富なワークフローを設計しています。Telefónica Techは、大規模言語モデルをSOCパイプラインに組み込んだ後、平均調査時間が48%短縮され、自動解決が60%向上したと記録しています。FortiSOARのAIアシスタントコネクタは修復手順を自動生成し、メンテナンスの負担を軽減します。動的で自己適応型のランブックは脆弱なハードコードされた統合を減少させ、攻撃者の戦術が進化するにつれてSOCが方向転換できるようにします。規制対象セクターでは重要な意思決定ノードに依然として人間の承認が必要ですが、生成AIは応答レイテンシとプレイブックのメンテナンスコストを大幅に削減します。

サイバー保険料のインセンティブ

保険会社は引受基準に自動化の基準を組み込んでいます。迅速な封じ込めと法的証拠の証跡を証明できる企業は保険料を10%〜15%削減でき、この差額はSOARのサブスクリプションコストを上回ります。保険の免責額が上昇傾向にある医療や金融などのセクターでは、自動化による節約が予算に実質的な影響を与えます。保険会社もSOARのテレメトリを保険金請求の検証に活用し、支払いサイクルを短縮しています。この相互に有益なループ(保険会社にとってはリスクの低下、被保険者にとってはコストの低下)は、特に訴訟が多い北米およびEU市場において、導入の勢いを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーツールセットの統合負債 | -2.80% | グローバル | 中期(2〜4年) |

| 中小企業の予算制約 | -2.10% | グローバル、特にアジア太平洋 | 長期(4年以上) |

| 生成AIの知的財産漏洩懸念 | -1.40% | EUおよび規制対象産業 | 短期(2年以内) |

| SIEM/XDRバンドルによるカニバリゼーション | -1.70% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーツールセットの統合負債

10年前のSIEMアプライアンスは最新のAPIを欠くことが多く、クラウドテレメトリに苦労し、コストのかかるカスタムコネクタや並列パイプラインを強いられます。レイク中心のアーキテクチャへの移行には、スタッフの再教育と検知ルールのリファクタリングが必要であり、多くの企業がこの支出を躊躇しています。マルチSIEM環境は正規化をさらに複雑にし、独自のログ形式はデータポータビリティを制限します。Palo Alto Networksの無料QRadar SaaSマイグレーションサービスなど、ベンダーがターンキーコネクタをバンドルするかマイグレーションインセンティブを提供するまで、アップグレードサイクルはSOARの広範な普及を遅らせます。

中小企業の予算制約

中小企業はアジア太平洋地域の全企業の90%以上を占めていますが、このセグメントへの銀行融資はGDPの9%にとどまり、サイバーセキュリティ支出の余地を制限しています。SOARのサブスクリプション料金、統合プロジェクト、およびスタッフのスキルアップにより、総所有コストが少ない予算では正当化できない水準まで膨らみます。パフォーマンスの低下、ツールの重複、コンプライアンス監査などの隠れたコストが財政的負担を複合させます。ベンダーはSaaS価格帯、テンプレート化されたプレイブック、およびマネージドサービスバンドルで対抗していますが、価格に敏感な市場では導入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが勢いを増す

2024年にソフトウェアが64%の収益シェアを支配したにもかかわらず、サービスは注目を集めています。サービスのSOAR市場規模は20.8%のCAGRで拡大すると予測されており、専門的な実装、プレイブックのカスタマイズ、およびマネージドSOC運用への強い需要を反映しています。Red CanaryなどのMSSPはCortex XSIAMをターンキーオファリングにバンドルしており、プロバイダーが自動化の専門知識を収益化する方法を示しています。[3]Palo Alto Networks、「Cortex XSIAMのためのRed Canaryパートナーシップ」、paloaltonetworks.comプロフェッショナルサービスは、社内プロジェクトが停滞しがちなチケッティング、CMDB、およびDevOpsパイプラインとの統合をカバーします。

マネージドサービスは、リソースに制約のある中小企業やコンプライアンス主導のセクターで24時間365日のカバレッジを求める企業に響いています。IBMがPalo Altoの顧客向けの優先マネージドプロバイダーステータスへとシフトしていることは、ライセンス中心のビジネスから継続的なサービス収益へのベンダーの転換を示しています。生成AIがプレイブックの複雑さを加速させるにつれ、継続的なチューニングが不可欠となり、外部のドメインエキスパートへの依存が高まり、SOAR市場の収益構成においてサービスがさらに組み込まれています。

展開モード別:クラウドの優位性が加速

クラウド展開は2024年のSOAR市場シェアの71%を支配し、ハイブリッド資産を高速で同期するAPIファースト設計によって推進されました。クラウドソリューションのSOAR市場規模は、組織が動的でロケーションに依存しないポリシー施行を要求するゼロトラストモデルを採用するにつれ、2030年にかけて24.4%のCAGRで成長します。継続的なベンダーアップデート、弾力的なコンピューティング、およびネイティブの脅威インテリジェンスフィードにより、クラウドファーストプラットフォームはオンプレミスの競合製品に対して機能的な優位性を持ちます。

政府、防衛、および高度に規制されたユーティリティは、データ管理を維持するためにオンプレミスまたはソブリンクラウド展開を依然として好んでいます。オーケストレーションロジックがクラウドに存在し、機密ログがオンサイトに留まるハイブリッドモードが登場しており、コンプライアンスと機能性のバランスを取っています。米国の連邦クラウドセキュリティ参照アーキテクチャは、自動化とオーケストレーションの柱を明示的に示しており、公共部門環境でのクラウドSOAR導入を標準化しています。

組織規模別:中小企業の導入が加速

大企業は2024年に78%の収益を占めましたが、中小企業は2030年にかけて最も急速な22.6%のCAGRを示し、大企業との機能格差を縮小しています。クラウドSaaSがアクセスを民主化し、ローコードインターフェースとテンプレート化されたプレイブックがセットアップ時間を数ヶ月から数週間に短縮し、SOAR市場を小規模なセキュリティチームにもアクセス可能にしています。

スキル不足は中小企業に不均衡な打撃を与え、自動化を「あれば便利」から存在に関わる必要性へと引き上げています。ベンダーはMSPサポート時間をベースライセンスにバンドルし、仮想アナリストを提供するケースが増えています。並行して、大企業はクロステナントオーケストレーション、データレーク統合、AI駆動型脅威ハンティングなどの高度な機能を追求し、スイッチングコストを高め、既存プラットフォームを定着させています。

業種別:医療が成長リーダーとして台頭

銀行・金融サービス・保険は厳格なコンプライアンスと高い資産魅力度に支えられ、2024年に29%のシェアを維持しました。しかし、医療・ライフサイエンスは接続デバイスと患者データ規制の収束により21.9%のCAGRで拡大をリードしています。医療環境のSOAR市場規模はIoMT(医療モノのインターネット)の導入とともに成長しており、すべての輸液ポンプやMRI装置が潜在的な攻撃ベクターとなっています。Cynerioなどのベンダーによる生成AIベースのデバイスプロファイリングは、オーケストレーションを臨床ワークフローに合わせて調整し、ランサムウェアイベントの平均封じ込め時間を大幅に短縮しています。

政府・防衛機関はゼロトラストロードマップの下でSOARを実装し、ITおよびテレコム事業者はオーケストレーションを活用してマルチテナントの大量チケットストリームを管理しています。オムニチャネル詐欺リスクに刺激された小売業と、重要インフラ指令に圧力をかけられたエネルギーユーティリティも、より小さなベースからではありますが、二桁の導入成長を示しています。

地域分析

北米は、連邦サイバーセキュリティ助成金、高度なサイバー保険市場、および深いベンダーエコシステムにより、2024年のグローバル収益の43%を占めました。CISAの2025年5月のSIEM-SOARガイダンスは自動化の期待をさらに制度化し、経営幹部がオーケストレーション層の予算を確保するよう促しています。[4]CISA、「SIEMおよびSOAR実装のための新ガイダンス」、cisa.govジョンズホプキンスAPLのパイロットプログラムを含む官民連携イニシアチブが州および市のSOCにベストプラクティスを広め、地域のリーダーシップを強固にしています。

アジア太平洋地域は、インド、インドネシア、フィリピンにおけるデジタル化の加速、およびシンガポール、日本、オーストラリアにおける規制強化に後押しされ、2030年にかけて最速の18.7%のCAGRを記録しています。年間ほぼ50%成長するサイバー保険の普及が自動応答に対する具体的な財務的メリットを生み出し、経営幹部をSOAR調達へと誘導しています。ベンダーは地域パートナーシップを深化させており、ServiceNowのinMorphisおよびProdapatへの投資がその好例であり、プレイブックをローカライズしてデータ居住要件を満たしています。

欧州はGDPRと今後のサイバーレジリエンス法の義務化に支えられ、安定した10%台半ばの成長を維持しています。データ主権への懸念がハイブリッド展開と欧州ホスト型クラウドリージョンへの関心を促進しています。ドイツの産業自動化セクターは運用技術ファイアウォールとのSOAR統合を要求し、北欧諸国の政府は医療システム全体でインシデント対応を自動化して市民データを保護しています。ブレグジットにより英国企業はEUと国内の規制の両方に対応する必要があり、異種フレームワーク全体でコンプライアンスを証明できるワークフローエンジンの価値を高めています。

競合環境

市場集中度は高まっているものの、既存企業がAIネイティブの新興企業と競い合う中、依然として中程度にとどまっています。Palo Alto Networksは2025年度第2四半期までに次世代セキュリティARRで48億米ドルをすでに獲得しており、5億米ドルのQRadar SaaS買収と6億5,000万〜7億米ドルのProtect AI買収案件を通じてCortex XSIAMを強化しています。Ciscoの280億米ドルのSplunk買収は、テレメトリ、分析、およびオーケストレーションをネットワーク規模で統合し、競争の基準を再定義しています。

ServiceNowの28億5,000万米ドルのMoveworks買収は、会話型AIをNowプラットフォームに注入し、SOCアナリストの生産性のボトルネックをターゲットにしています。Microsoft、Google、およびAWSはネイティブクラウドセキュリティスイート内にオーケストレーションを組み込み、ハイパースケールのテレメトリを活用して検知モデルを事前学習させています。しかし、TorqやSwimLaneなどの専門ベンダーは、ノーコードワークフロービルダーと業種別コンテンツパックによって差別化を図っています。

投資テーマは自律型SOCツーリング、ROI証明ポイント、およびセキュアバイデザインAIへとシフトしています。Rapid7の311%のROI検証は、コスト意識の高い調達サイクルにおけるマーケティング武器として機能しています。中小企業向けパッケージ、運用技術統合、および規制対象データの機密コンピューティングホスティングにはホワイトスペースの機会が残っています。次の競争フロンティアは、サードパーティ開発者がプレイブックを収益化するマーケットプレイスエコシステムを中心に展開される可能性が高く、イノベーションを加速させながら顧客をプラットフォームマーケットプレイスに囲い込みます。

SOAR産業リーダー

IBM Corporation

Splunk Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ServiceNowとNVIDIAがリアルタイムセキュリティワークフロー実行を強化するApriel Nemotron 15B推論モデルを発表しました。

- 2025年5月:CISAがオーストラリアサイバーセキュリティセンターと共同でSIEM-SOAR実装ガイダンスを公開しました。

- 2025年4月:Palo Alto NetworksがAIセキュリティのギャップに対処するため、最大7億米ドルでProtect AIを買収することに合意しました。

- 2025年3月:ServiceNowが会話型AIをSOCワークフローに統合するため、28億5,000万米ドルのMoveworks買収を完了しました。

グローバルSOAR市場レポートの範囲

| ソフトウェア/プラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| 医療・ライフサイエンス |

| ITおよびテレコム |

| 小売・電子商取引 |

| エネルギー・ユーティリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア/プラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| 政府・防衛 | ||

| 医療・ライフサイエンス | ||

| ITおよびテレコム | ||

| 小売・電子商取引 | ||

| エネルギー・ユーティリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2030年にかけてSOARへの支出はどのくらいの速さで成長していますか?

グローバル収益は2025年の18億7,000万米ドルから2030年までに44億2,000万米ドルに増加すると予測されており、アラートの過負荷、AI統合、およびコンプライアンス義務化によって推進される18.82%のCAGRを記録します。

市場内で最も急速に拡大しているセグメントはどれですか?

クラウドベースの展開はAPIファースト設計とゼロトラストフレームワークがSaaS提供を支持するため、21.4%のCAGRで成長しています。

医療機関が導入を加速させているのはなぜですか?

HIPAAの義務、増加するランサムウェアの脅威、およびIoMTデバイスの爆発的増加が病院を自動化されたプレイブックへと向かわせ、この業種に18.9%のCAGRをもたらしています。

中小企業にとって最大の障壁は何ですか?

SaaS価格設定やマネージドサービスオプションにもかかわらず、初期の実装コストと人員配置コストが依然として高く、中小企業の予算を制約しています。

生成AIはSOARの展開をどのように変えますか?

大規模言語モデルはプレイブック作成時間を数ヶ月から数分に短縮し、動的な修復手順を可能にし、初期展開において平均調査時間をほぼ半分に短縮します。

最も強い長期的ポテンシャルを示す地域はどこですか?

アジア太平洋地域は規制強化とサイバー保険導入の急増が自動化への投資を促進するため、2030年にかけて最高の18.7%のCAGRを記録しています。

最終更新日: