インフィニバンド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.07 十億米ドル |

| 市場規模 (2031) | 164.4 十億米ドル |

| 成長率 (2026 - 2031) | 36.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインフィニバンド市場分析

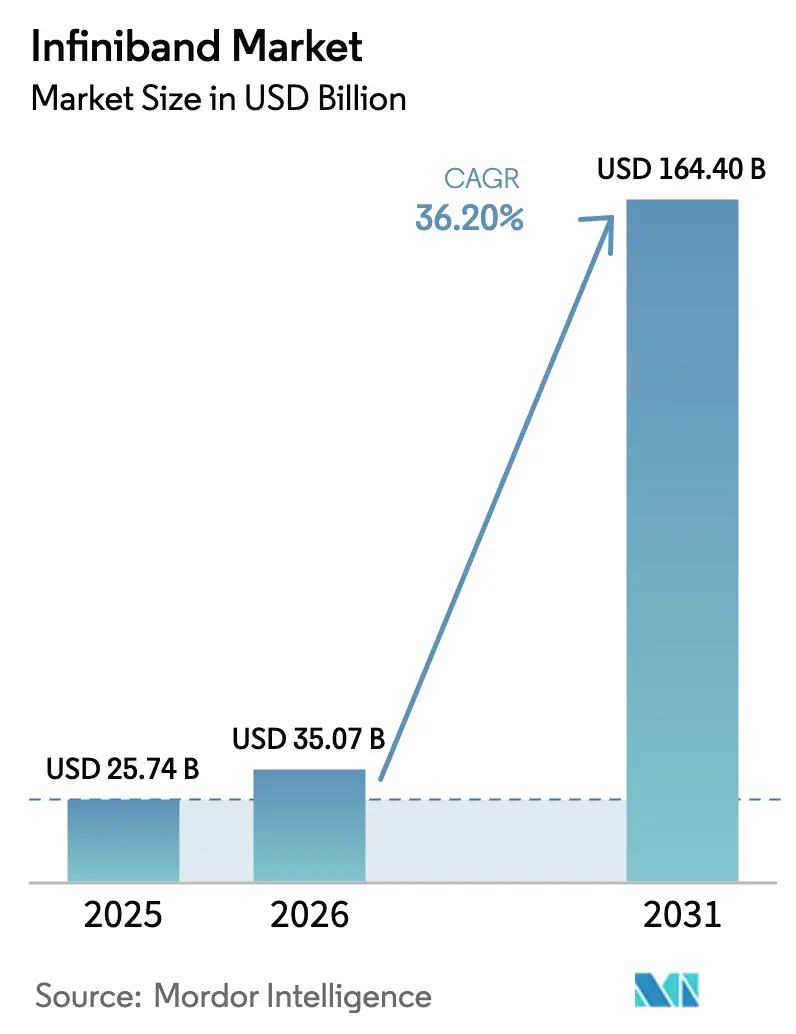

インフィニバンド市場規模は、2025年の USD 257億4,000万から2026年には USD 350億7,000万に成長し、2026年〜2031年の36.20%の CAGR で2031年までに USD 1,644億に達すると予測されています。

ハイパースケール AI トレーニングクラスター、国家エクサスケールプログラム、およびレイテンシーが重要な金融アプリケーションはいずれも、イーサネットでは対応が困難な決定論的かつ無損失のファブリックに依存しているため、需要は加速しています。現在の 200 Gb/s HDR リンクから 800 Gb/s XDR、さらに 1.6 Tb/s NDR 200 ロードマップへと続く継続的な帯域幅の飛躍的向上により、インフィニバンド市場は大規模言語モデルの複雑性と強固に連携し続けており、GPU 間トラフィックはおよそ18か月ごとに倍増しています。クラウドプラットフォームは Quantum-2 および Quantum-X800 スイッチを GPU スーパーポッドの「リファレンスバックボーン」として標準化しており、企業はスーパーコンピュータークラスのネットワーキングに即座にアクセスできます。光トランシーバーおよびダイレクトアタッチ銅線(DAC)ケーブルにおけるサプライチェーンの逼迫は近期的なコスト圧力をもたらしていますが、シリコンフォトニクスの統合により、ベンダーが共同パッケージ光学部品を量産体制に移行する2026年以降にはこれらのボトルネックが緩和されると予想されています。

主要レポートのポイント

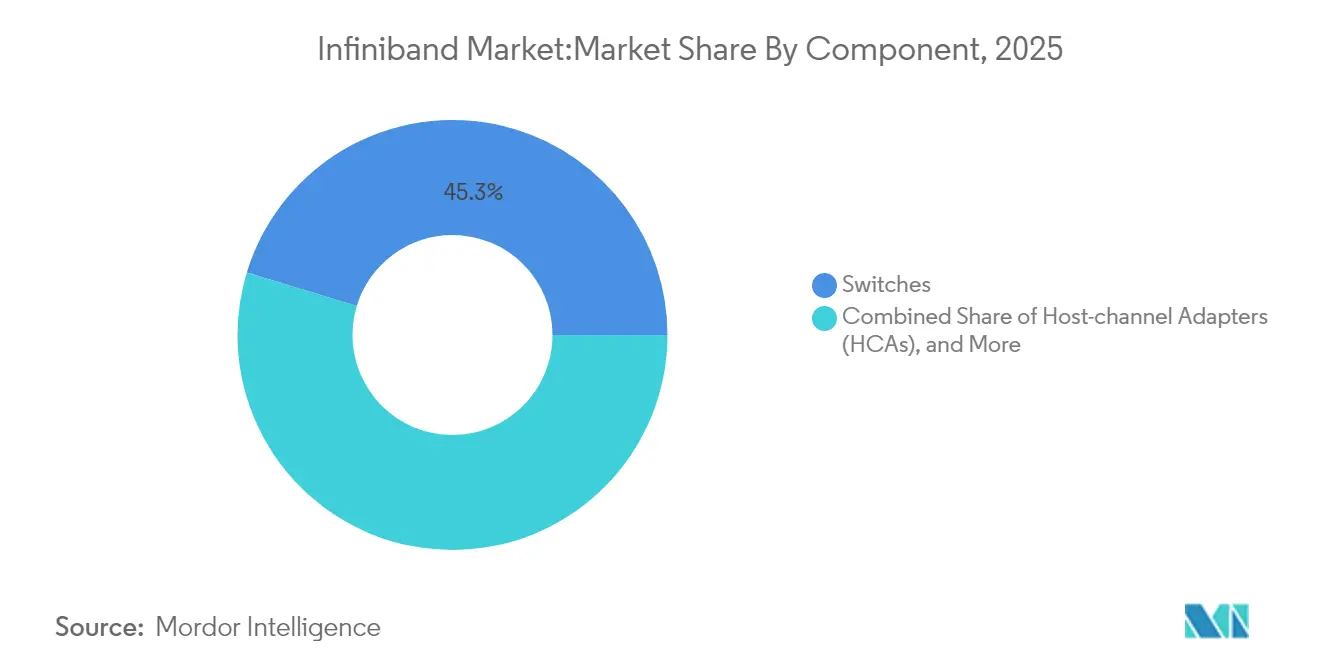

- コンポーネント別では、スイッチが2025年に45.30%の収益シェアをリードし、ソフトウェアおよび管理ツールは2031年までに37.10%の CAGR で成長する見込みです。

- データレート別では、HDR 200 G が2025年のインフィニバンド市場規模の37.20%のシェアを占め、XDR 800 G は2031年まで40.70%の CAGR で拡大しています。

- アプリケーション別では、ハイパフォーマンスコンピューティングが2025年のインフィニバンド市場規模の51.40%のシェアを占め、AI/ML トレーニングは39.40%の CAGR で拡大しています。

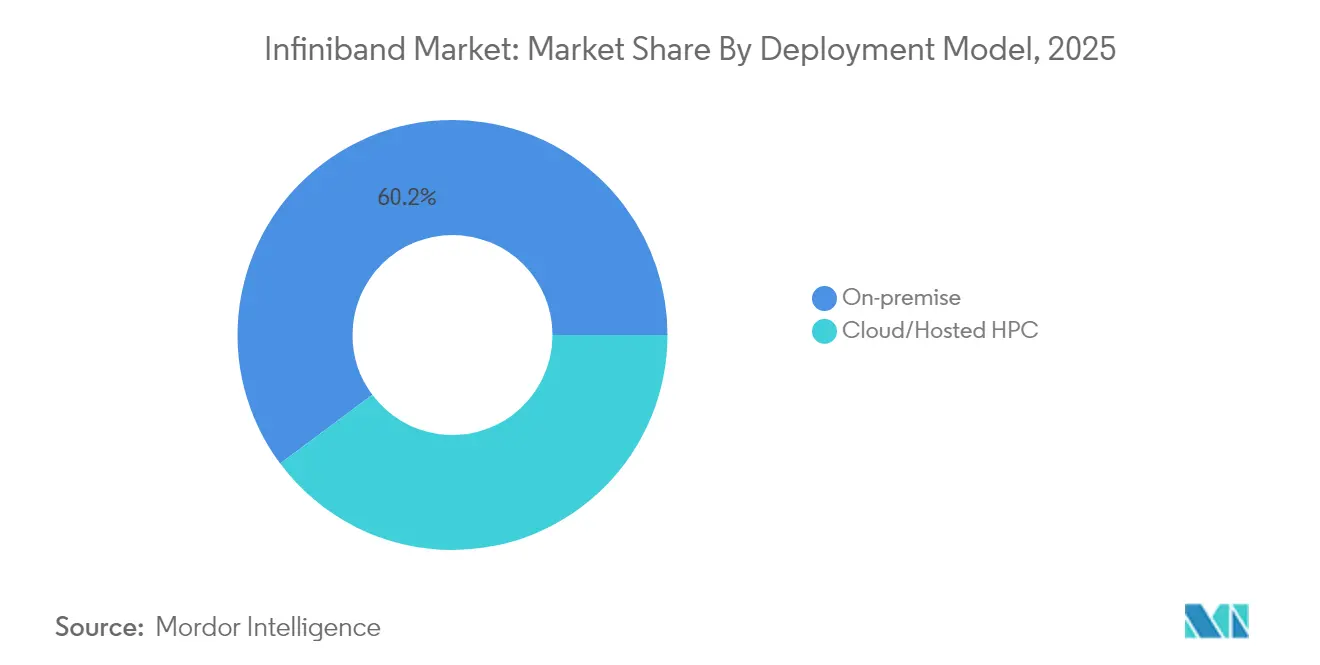

- 導入モデル別では、オンプレミスクラスターが2025年のインフィニバンド市場シェアの60.20%を保持し、クラウド/ホスト型 HPC は37.60%という最高の予測 CAGR を記録しています。

- エンドユーザー産業別では、政府および防衛が2025年に25.40%の収益シェアを占め、クラウドサービスプロバイダーは37.70%の CAGR で成長すると予測されています。

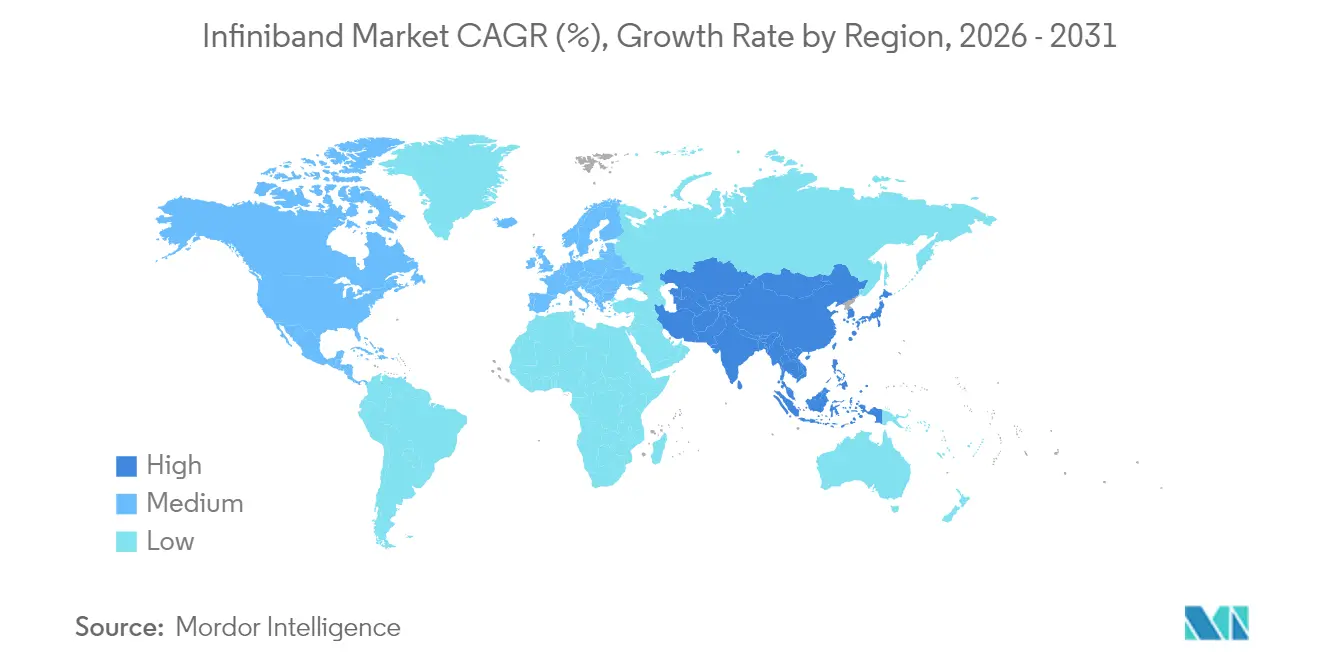

- 地域別では、北米が2025年のインフィニバンド市場シェアの38.40%を獲得し、アジア太平洋地域が2031年まで最速の36.90%の CAGR を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインフィニバンド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI/LLM クラスター導入の爆発的拡大 | +12.50% | グローバル(北米、アジア太平洋がリード) | 短期(2年以内) |

| 国家エクサスケール HPC プログラム | +8.20% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| インフィニバンドを標準化するクラウド GPU スーパーポッド | +7.80% | グローバルハイパースケーラー | 短期(2年以内) |

| 低レイテンシー金融分析の需要 | +4.10% | 世界の主要金融ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI/LLM クラスター導入の爆発的拡大

個々のトレーニングクラスターは現在、数万台の GPU を相互接続しており、それぞれが毎秒数十億件の RDMA メッセージを発行しています。NVIDIA は、そのネットワーキング収益が年間 USD 100億に達したことを公表しており、そのほぼすべてが商用 AI クラウドを支えるインフィニバンドファブリックに関連しています。10万台の H100 GPU を搭載した xAI の Colossus システムと、Oracle が予定している 131,000 台の GB200 GPU ゼッタスケールスーパークラスターはいずれも、3つのネットワーク層にわたって850ナノ秒という最悪ケースのレイテンシーを維持するために Quantum-2 スイッチに依存しています。このような導入は、ホストチャネルアダプター、トランシーバー、およびケーブルアセンブリの後続購入を促進し、ハードウェアのアップグレードがファブリック対応ワークロードスケジューラーへの並行投資を引き起こすフライホイール効果を強化しています。

国家エクサスケール HPC プログラムの普及

米国エネルギー省の El Capitan は、200 Gb/s インフィニバンドで2エクサフロップスを超え、核備蓄管理を保護します。欧州の EUR 2億5,000万の JUPITER と、ドイツの EUR 2億5,000万の Blue Lion システムはいずれも、厳格なエネルギー効率目標を達成するために Quantum-2 ファブリックを選択しました[1]欧州委員会、「JUPITER エクサスケールシステム調達」、ec.europa.eu。日本の経済産業省は、5台の AI スーパーコンピューターに JPY 725億(USD 4億7,000万)を投じ、それぞれがインフィニバンド接続によるフロップあたりの消費電力削減を規定しています。政府調達サイクルは5〜8年にわたるため、スイッチメーカーに予測可能な需要量をもたらし、インフィニバンド市場を短期的な企業支出の変動から保護しています。

インフィニバンドを標準化するクラウド GPU スーパーポッド

Microsoft Azure は、HBv5、HX シリーズ、および ND-H200-v5 VM をネイティブ 400 Gb/s インフィニバンド上で提供しており、顧客は14,400 GPU の Eagle スーパーコンピューターと同じ低ノイズファブリックを共有する数千のインスタンスを起動できます。Oracle、AWS、および Google Cloud も同様のスーパーポッドテンプレートを発表しており、インフィニバンドを GPU クラウドにおけるプレミアムオプションではなくデフォルトとして定着させています。この転換により、新しいリージョンの構築ごとにスイッチ、アダプター、ケーブル、光学部品、およびソフトウェアのフルスタックが複製されるため、インフィニバンド市場が拡大しています。

低レイテンシー金融分析の需要拡大

高頻度取引会場はマイクロ秒単位で競争優位性を測定しています。インフィニバンドを導入した企業は90ナノ秒未満のポート間レイテンシーを報告しており、RoCE ベースのセットアップと比較して5〜10マイクロ秒の取引執行上の優位性を実現しています。インドの国立証券取引所は、ファイブナイン稼働率を実現するよう設計された決定論的ファブリック上で1日あたり197億1,000万件のトランザクションを処理しています。クレジットデフォルトスワップおよび不正検知推論パイプラインの予測可能な動作により、インフィニバンドは銀行データセンターにさらに深く組み込まれています。

制約の影響分析*

| 制約 | (〜)CAGR 予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と導入の複雑性 | -5.80% | グローバル(中小企業が最も影響を受ける) | 短期(2年以内) |

| 800 G/1.6 T ウルトライーサネットの急速な性能向上 | -4.20% | 初期ハイパースケールパイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と導入の複雑性

インフィニバンドの完全な導入には、専用ホストアダプター、専用スイッチ、低スキューのツインアックスケーブルまたはアクティブ光ケーブル、およびファブリック管理スイートが必要であり、これらを合わせると機能的に同等のイーサネットスタックより30〜50%高コストになります。熟練した HPC エンジニアを持たない組織は、トポロジー設計、アダプティブルーティング、および輻輳制御チューニングにおいて急峻な学習曲線に直面します。大規模導入のプロフェッショナルサービス費用は初年度にハードウェア支出の12〜15%に相当することが多く、AI ワークロードが変動する可能性のある中堅企業にとっての魅力を低下させています。

ウルトライーサネットにおける急速な性能向上

Broadcom の Tomahawk 6 シリコンは102.4 Tb/s の総帯域幅を実現し、ウルトライーサネットコンソーシアムの RDMA プロファイルの下で100,000台以上の XPU を駆動できます。Arista の Etherlink AI ラインはこれらのチップをフォールデッドクロスネットワークに組み込み、使い慣れたイーサネットツールを提供しながらインフィニバンドのヘッドオブラインブロッキング耐性に近づいています[2]Arista Networks、「Etherlink AI プラットフォームデータシート」、arista.com。通信事業者やハイパースケーラーがシングルスタック運用による総合的な運用コスト削減を評価するにつれ、インフィニバンドベンダーは市場シェアを維持するために光学ロードマップと価格規律を加速させる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スイッチが基盤、ソフトウェアが加速

スイッチは2025年の収益の45.30%を生み出し、すべてのインフィニバンド市場導入における建築上の要となる役割を強調しています。スイッチングハードウェアのインフィニバンド市場規模は Quantum-2 の採用により USD 116億6,000万に達し、800 Gb/s XDR および 1.6 Tb/s NDR 200 製品の立ち上がりとともに33%の CAGR で拡大する見込みです。NVIDIA の Quantum-X800 は ASIC あたり64×800 Gb/s ポートを追加し、ラデックス数、ケーブル配線、およびテラビットあたりの消費電力を削減します。シリコンフォトニクスの並行的な進歩により、2027年までに光学密度が2倍になることが期待され、ラックレベルの熱的上限が緩和されます。一方、ソフトウェアおよびファブリック管理ツールは、企業がマルチテナント AI ファブリック全体でアドミッションコントロール、サービス品質ティア、および輻輳対応スケジューリングを自動化するにつれ、2031年まで年間37.10%成長する見込みです。100ナノ秒未満の精度で時刻同期された統合テレメトリーは、金融および政府ワークロードにおける規制コンプライアンスの前提条件として急速に定着しています。

ロングテールコンポーネントであるホストチャネルアダプター、トランシーバー、および特殊ケーブルは、合計で収益の31.60%を占めています。2024年に1ポンドあたり USD 5.02に達した銅価格の上昇と2025年までに75%上昇するという予測により、DAC 価格はすでに上昇しており、顧客はこれまで銅線が使用されていたラック間距離においてシングルモード光リンクへの移行を促されています。スイッチの更新サイクルに光学部品、ケーブル、およびアダプターをバンドルするベンダーは、フルスタックアップグレードを収益化する好位置にあり、グレーマーケットのコンポーネント代替を制限し、エコシステムの粘着性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データレート別:今日の HDR、明日の XDR

HDR 200 G リンクは、本番 AI および HPC クラスターの主力速度として2025年に37.20%の収益シェアを保持しています。これらはポートコスト、ケーブル到達距離、およびラインカード消費電力の間で実用的なバランスを実現しており、特に第2層および第3層スイッチ層において有効です。しかし、XDR 800 G レーンは次世代 GPU およびデータ処理ユニットが既存ファブリックを飽和させるにつれ、40.70%の CAGR で成長し、2027年までに HDR の出荷数を上回る見込みです。XDR に関連するインフィニバンド市場規模は、GPU メモリ帯域幅の倍増と全削減サイクル時間の半減という二重の要請を反映し、2031年までに USD 408億を超える見込みです。

NDR 400 G 技術は、既存の QSFP112 光学部品を再利用できる段階的なアップグレードを提供することで、現在の導入と将来の XDR の橋渡しをしています。研究プロトタイプはすでに、7 pJ/ビット未満で1トランシーバーあたり1.6 Tb/s を駆動する共同パッケージ光学部品を実証しており、10年代後半のスーパーコンピューターにおける NDR 200 への道を開いています。レガシーの SDR/DDR および QDR/FDR インストールは、生の処理量よりもコードの安定性とリアルタイム決定論を優先するニッチな科学ワークフローで引き続き稼働していますが、その収益貢献は6%を下回り、縮小し続けるでしょう。

アプリケーション別:HPC の基盤、AI の成長エンジン

ハイパフォーマンスコンピューティングは2025年に51.40%の収益を維持しており、気象モデリング、エネルギー探査、および計算化学が依然として多くの国家計算予算の基盤であることを証明しています。インフィニバンド市場シェアの数値は USD 132億3,000万に相当し、中規模研究機関向けにペタスケール性能を提供する単一ラックの「ターンキー」システムが含まれます。しかし、AI/ML トレーニングは39.40%の CAGR を達成し、連合学習、マルチモーダル生成 AI、および強化学習パイプラインの普及に伴い、2031年までにそのシェアを48.80%に高める見込みです。

企業はますます、コンテナネイティブスケジューラーで管理された統合インフィニバンドファブリック上で、CFD、分子動力学、およびトランスフォーマートレーニングを組み合わせた混合ワークロードを実行しています。BMW は Omniverse ベースの「バーチャルファクトリー」を使用しており、フォトリアリスティックなシミュレーションが 200 Gb/s HDR リンクを介して GPU クラスター間でストリーミングされます。金融機関はこのモデルを同じファブリック内で実行される不正スコアリング推論バッチに拡張しており、決定論的トランスポートが多様なアルゴリズムドメインに利益をもたらすことを証明しています。

導入モデル別:オンプレミスの制御対クラウドの柔軟性

オンプレミス環境は、政府機関、防衛請負業者、および製薬会社がデータ主権を必要とするため、2025年の収益の60.20%を獲得しました。しかし、クラウド/ホスト型セグメントは、ハイパースケーラーが数十億ドルの GPU 注文をグローバルな加入者基盤に分散させるにつれ、37.60%の CAGR で拡大する見込みです。クラウド導入向けのインフィニバンド市場規模は、顧客が24時間のトレーニングスプリントのために4,096 GPU スーパーポッドのスライスを借りる「サービスとしての AI」提供に牽引され、2031年までに USD 670億を超える見込みです。

ハイブリッドアプローチが支持を集めています。組織は機密性の高いワークロードを内部クラスターで実行しながら、同時実行数が急増した際にクラウドにバーストします。Azure Managed Lustre や Oracle RDMA 対応ブロックストレージなどのソリューションは、オンプレミスとホスト型ファブリックを統合された名前空間に統合していますが、セキュリティアーキテクトはテナント境界をまたいだ鍵管理のセグメンテーションに依然として取り組んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府のリーダーシップ、クラウドの超成長

政府および防衛は2025年の収益の25.40%、USD 65億4,000万相当を占め、海軍、空軍、および核管理調達に支えられています。米国海軍の Nautilus システムは、USD 3,500万の契約の下、200 Gb/s HDR リンクで8.2 PF/s を達成しました。クラウドサービスプロバイダーは、より小さな基盤から出発しながら、37.70%の CAGR で他のすべてのセグメントを上回り、2031年までに USD 502億に達する見込みです。その規模は光学部品、ケーブル、およびテレメトリー ASIC の上流需要を牽引し、ベンダーの学習曲線を圧縮し、新しい速度グレードの量産化までの時間を短縮しています。

ライフサイエンス企業は、分散型分子動力学カーネルがタイムステップごとにギガバイト単位のデータを交換するデノボ創薬にインフィニバンドを活用しています。自動車 OEM は、デジタルツイン衝突シミュレーションおよびバッテリー熱分析に決定論的トランスポートを好んで採用しています。メディアスタジオは、大作視覚効果の制作サイクルを短縮するリアルタイムパストレーシングレンダリングを支えるために XDR ファブリックを採用しています。

地域分析

北米は2025年のグローバル収益の38.40%を維持しました。Microsoft、Meta、および米国エネルギー省による大規模投資が、商用 AI クラウドと国家安全保障スーパーコンピューターの両方を支えるマルチペタビットネットワークの基盤を築きました。ウォール街の取引会社は、取引所間のナノ秒レベルの裁定取引を効率化するために、既存のメトロファイバーリングに低レイテンシーインフィニバンドセグメントを重ねました。CHIPS 法の税額控除や融資保証などの連邦インセンティブは、国内光インターコネクトファブを支援し、インフィニバンド市場を地政学的に敏感なコンポーネント不足から部分的に保護しています。

アジア太平洋地域は2031年まで最速の36.90%の CAGR を記録する見込みです。日本の経済産業省の補助金、中国の「東数西算」プログラム、および韓国のエネルギー効率の高いメガデータセンターが、この地域の支出曲線を押し上げています。NEC や Fujitsu などの地域 OEM は、言語ローカライゼーションモデル、自動運転スタック、および半導体プロセス研究開発に対応するために、インフィニバンドをターンキー AI ファクトリーに統合しています。地域のサプライチェーン強靭化の取り組みも、トランシーバーおよびアクティブ銅線ケーブルの国内組立を促進し、エコシステムのフィードバックループを強化しています。

欧州は、2027年まで新しい AI スーパーコンピューターに EUR 4億を投じた EuroHPC 共同事業に牽引され、30%台半ばの健全な成長を示しています。欧州グリーンディールは厳格な電力使用効率(PUE)義務を課しており、Quantum-2 スイッチは400 Gb/s ポートあたり32 W というベストインクラスの性能を達成し、複数の国家入札における決定的な要因となっています。ドイツとフランスの自動車 OEM が固体電池ラインのリアルタイムデジタルツインテストベンチにインフィニバンドファブリックを適用することで、二次的な支出の波が生まれています。中東や南米などの新興地域では、主権 AI イニシアチブや石油・ガス貯留層モデリングに関連した散発的ながら戦略的に重要な導入が見られます。

競合環境

インフィニバンド市場は NVIDIA プラットフォームを中心に高度に集中しており、そのネットワーキング部門(旧 Mellanox)はポート出荷数の推定82%を支配しています。Quantum-2 および近日発売予定の Quantum-X800 ファミリーは、アダプティブルーティング、高度な輻輳制御、およびハードウェアアクセラレーテッドコレクティブを統合し、各新 GPU 世代に合わせてリリースサイクルを調整しています。CUDA、NCCL、およびインスイッチ SHARP エンジン間の緊密な結合により、NVIDIA は競合他社が再現困難なエンドツーエンドのレイテンシーを実現しています。同時に、同社の DOCA SDK は RDMA セマンティクスを抽象化し、開発者が低レベルの動詞の専門知識なしにアクセラレーターを活用できるようにしています。

Cornelis Networks は Omni-Path CN5000 でこの優位性に挑戦し、同等の HDR セットアップと比較してスイッチ間レイテンシーが35%低いと主張しています。そのロードマップは2026年までに800 Gb/s 速度グレードを目標としていますが、エコシステムの慣性と限られたファームウェア互換性が近期的な採用を抑制しています。Broadcom、Marvell、および Arista は並行するウルトライーサネットの推進をリードし、ハイパースケーラーにイーサネットの大規模なボリュームエコノミクスへの標準化を働きかけています。その成功は、現実世界の全削減、埋め込み完了、および強化学習ワークロードにおける同等の性能を実証できるかどうかにかかっており、これらはすべて現在インフィニバンドの無損失ファブリックに有利です。

ホワイトスペースの機会はハイパースケール層の下に存在しており、企業は決定論的ネットワーキングを必要としながらも、サブネットマネージャー、パーティションキー、およびアダプティブルーティングポリシーを管理する人員を持っていません。マネージドサービスプロバイダーは、ハードウェア、ファームウェア、監視、および24時間365日の SLA を含むターンキーサブスクリプションとしてインフィニバンドをバンドルし、ハードウェアマージンの圧縮を部分的に相殺する年金収益を生み出しています。クラウドネイティブの NOS 機能、Grafana 対応テレメトリー、および自動ケーブルエラー修復を提供するベンダーは、この新興中堅市場で不均衡なシェアを獲得するでしょう。

インフィニバンド産業リーダー

Intel Corporation

Nvidia Corporation

Oracle Corporation

IBM Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cornelis Networks は CN5000 400 Gb/s Omni-Path ファミリーを発表し、2026年に向けた800 Gb/s サンプルを公表するとともに、2027年までに1.6 Tb/s を目指すポジショニングを示しました。

- 2025年5月:NVIDIA は MediaTek、Marvell、および Alchip などのエコシステムパートナーとともに NVLink Fusion を発表し、GPU あたり1.8 TB/s を実現し、サードパーティ CPU と NVIDIA GPU 間のより深い統合を提供しました。

- 2025年5月:Oracle は OpenAI インフラ向けに NVIDIA GB200 スーパーチップに USD 400億を投じることを約束し、Quantum-2 インフィニバンドをデフォルトの AI ファブリックとして確立しました。

- 2025年3月:Stargate AI データセンターは、マルチエクサフロップ AI サービスのために800 Gb/s インフィニバンドで相互接続された64,000台の GB200 システムの設置を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligence による本調査は、グローバルインフィニバンド市場を、ハイパフォーマンスコンピューティングおよび AI データセンタークラスター内に標準ベースの低レイテンシーファブリックを形成するホストチャネルアダプター、専用スイッチ、認定銅線または光ケーブル、および管理ソフトウェアから得られるすべての収益として規模を算定しています。

パッシブファイバーブランク、イーサネットシリコン、および運用から退役したレガシー SDR 機器は意図的に除外しています。

セグメンテーション概要

- コンポーネント別

- ホストチャネルアダプター(HCA)

- スイッチ

- ケーブルおよびトランシーバー

- ソフトウェアおよび管理ツール

- データレート別

- SDR/DDR

- QDR/FDR

- EDR

- HDR(200 G)

- NDR(400 G)

- XDR(800 G)以上

- アプリケーション別

- ハイパフォーマンスコンピューティング

- AI/ML トレーニングおよび推論

- エンタープライズストレージおよびデータベース

- 金融サービスおよび高頻度取引

- クラウドサービスプロバイダーインフラ

- 導入モデル別

- オンプレミスクラスター

- クラウド/ホスト型 HPC

- エンドユーザー産業別

- 政府および防衛

- 学術および研究機関

- BFSI

- 製造および工学

- ライフサイエンス

- メディアおよびエンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

一次調査では、北米の HPC クラスターアーキテクト、欧州のエクサスケールプログラムマネージャー、およびアジアのハイパースケーラーネットワークエンジニアにインタビューを実施しました。これらの議論は、最終的な三角測量の前に NDR-800 の採用タイムライン、実際のポート密度、および価格侵食の前提を検証するのに役立ちました。

デスクリサーチ

Top500 スーパーコンピューターリスト、米国エネルギー省の調達リリース、EuroHPC 予算書類、OpenFabrics Alliance 仕様、および Volza 税関記録などの第一層の非有料ソースを活用して、基準量と典型的な販売価格を固定しました。

さらに、アナリストは企業財務に D&B Hoovers、ロードマップシグナルに Questel 特許分析、および SEC 10-K と信頼できるプレス報道を活用して、ベンダーの出荷主張を相互確認しました。挙げられたソースは範囲を示すものであり、データ収集と検証には他の多くのソースも活用されました。

市場規模算定と予測

本モデルでは、グローバルの HPC および AI サーバー支出から始まるトップダウンの再構築を行い、インフィニバンドの普及率、ノードあたりの平均ポート数、クラスターの更新サイクル、および地域の設備投資パターンで分割します。ボトムアップのスポットチェック、サンプリングされたスイッチポート出荷数、HCA ボリュームのチャネルチェック、および平均販売価格×ボリュームのロールアップで合計を微調整します。

主要変数には、GPU サーバー出荷数、エクサスケールプログラム予算、ポート速度移行曲線、およびデータセンターの電力コストトレンドが含まれます。多変量回帰が2030年まで値を予測し、出荷ギャップは価格表の三角測量と地域輸入データで補完されます。

データ検証と更新サイクル

承認前に、チームは Top500 ポート数と IDC サーバートラッカーに対して出力をスクリーニングし、外れ値を調査し、2段階のピアレビューを完了します。モデルは毎年更新され、重要なイベントによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにしています。

Mordor のインフィニバンドベースラインが信頼性を誇る理由

公表された推計は、企業が異なる範囲、通貨年、およびポートからシステムへのマッピングを選択するため、しばしば乖離しますが、当社は検証済みのクラスター数、監査済みのポート密度、および過小評価とヘッドライン主導の過大評価の両方を防ぐ年次更新サイクルを適用しています。

主要なギャップドライバーには、パッシブケーブルを価値に含める出版社、すべてのポート速度に一律40%の成長率を適用する出版社、または将来年度のドルで価格下落調整なしに2023年の収益を評価する出版社が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| USD 257億4,000万(2025年) | 該当なし | |

| USD 182億8,000万(2024年) | グローバルコンサルタンシー A | ケーブルを除外;一律 CAGR を適用 |

| USD 31億(2024年) | 産業ジャーナル B | スタンドアロンスイッチのみをカウント;クラウドバンドルを除外 |

総合すると、この比較は Mordor の出荷数学、価格トレンドモデリング、およびタイムリーな更新のバランスの取れた組み合わせが、透明な変数と再現可能なステップに追跡可能な信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

インフィニバンド市場の現在の規模は?

インフィニバンド市場は2026年に USD 350億7,000万の収益を生み出し、36.20%の CAGR で2031年までに USD 1,644億に達する軌道にあります。

どの地域が現在インフィニバンド市場をリードしていますか?

北米は2025年の収益の38.40%を占め、ハイパースケールクラウド支出と政府のエクサスケールプログラムに牽引されています。

XDR 800 Gb/s インフィニバンドリンクはどの程度の速さで成長すると予測されていますか?

XDR 800 Gb/s の収益は40.70%の CAGR で拡大すると予測されており、最も成長の速いデータレートセグメントとなっています。

AI トレーニングクラスターがイーサネットよりもインフィニバンドを好む理由は何ですか?

インフィニバンドは無損失かつマイクロ秒未満のレイテンシーとインスイッチコレクティブアクセラレーションを保証しており、これらはトランスフォーマーモデルにおける大規模勾配同期に不可欠です。

イーサネットはインフィニバンドの実行可能な代替手段になりつつありますか?

Broadcom と Arista が主導するウルトライーサネットイニシアチブはレイテンシーの差を縮めていますが、ほとんどのハイパースケーラーは依然として4,000台以上の GPU を使用するトレーニングワークロードにインフィニバンドを標準化しています。

インフィニバンドのより広範な採用を最も制約する要因は何ですか?

高い設備投資と専門的な導入専門知識の必要性により、イーサネットと比較して30〜50%のコスト増加が生じ、多くの中小企業の参入を妨げています。

最終更新日: