オーバー・ザ・トップ(OTT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

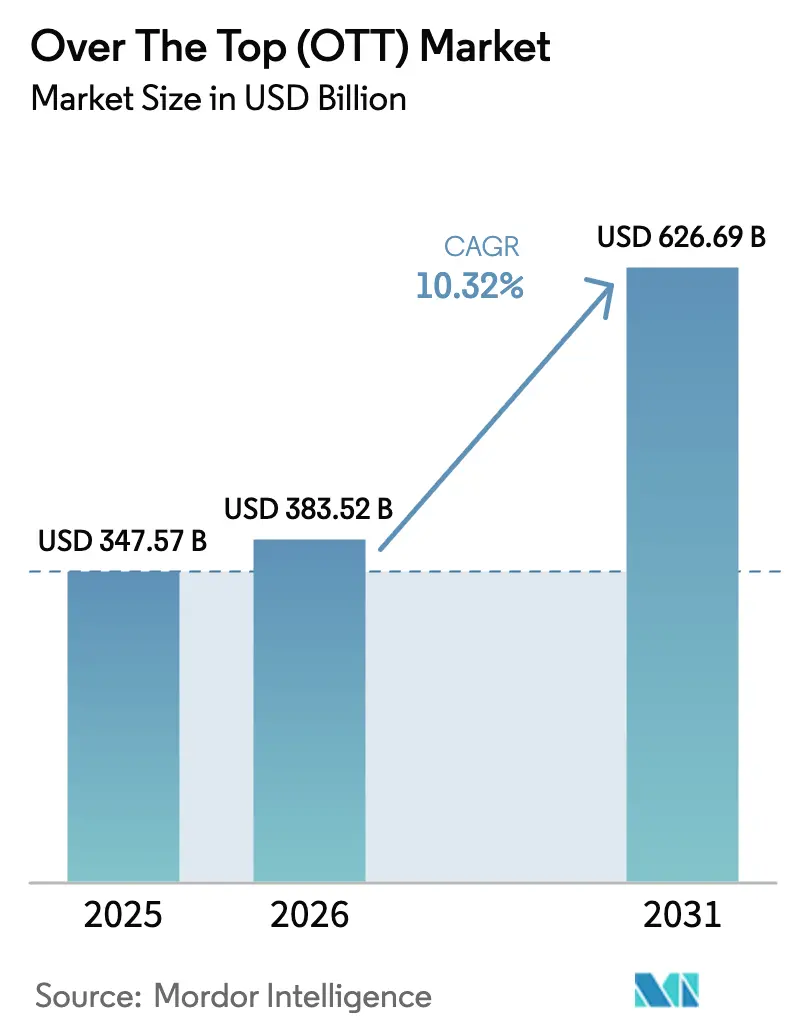

| 市場規模 (2026) | 383.52 十億米ドル |

| 市場規模 (2031) | 626.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.32% CAGR |

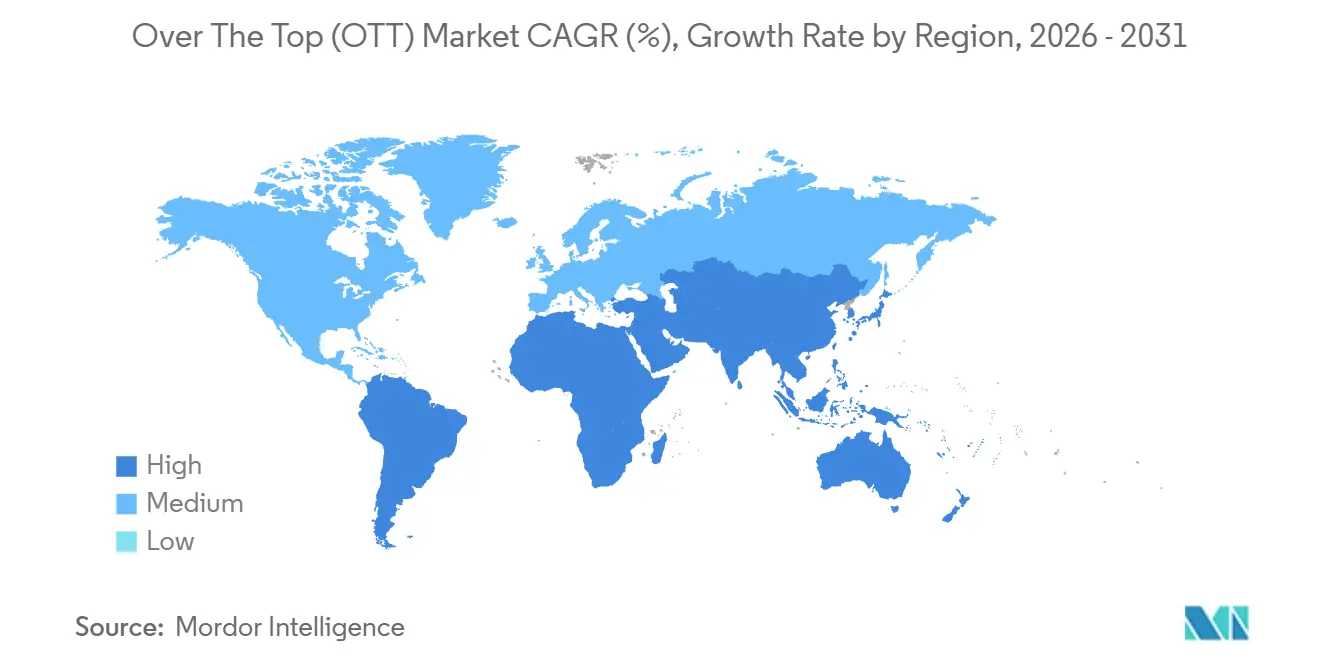

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

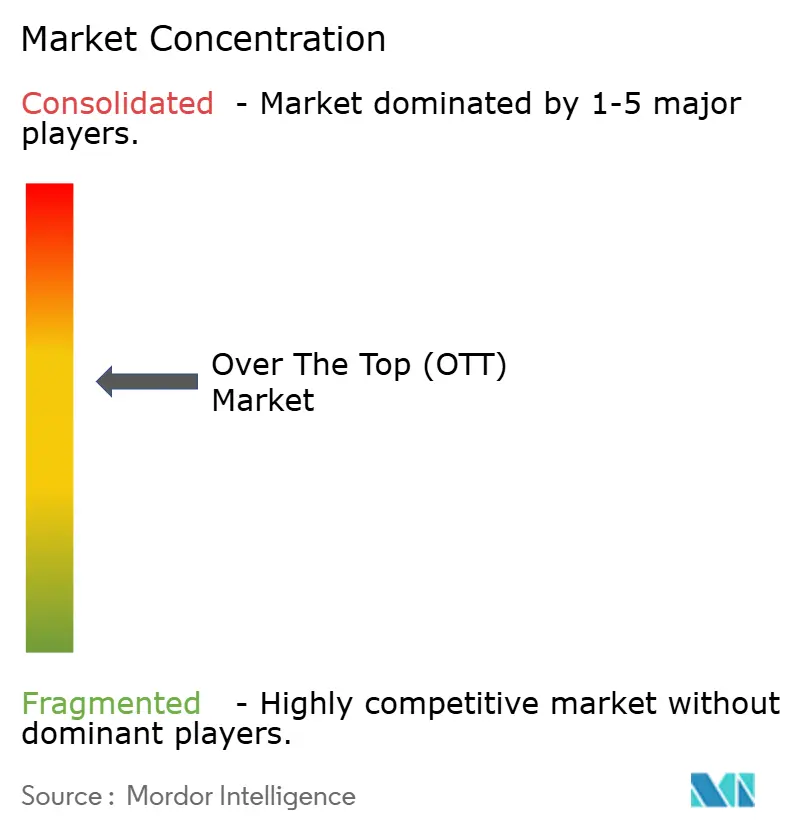

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーバー・ザ・トップ(OTT)市場分析

オーバー・ザ・トップ市場規模は、2025年の3,475億7,000万USDから2026年には3,835億2,000万USDへと成長し、2026年から2031年にかけて10.32%のCAGRで2031年までに6,266億9,000万USDに達すると予測されています。この力強い成長軌道は、モバイルデータプランへのバンドルサブスクリプション、プレミアムな直接消費者向けスポーツパッケージ、広告と月額料金を組み合わせた段階的価格設定など、視聴者が長尺動画を消費する方法における構造的変化を反映しています。低価格のサブスクリプション層に対して広告をターゲティングするハイブリッド収益化モデルは、12.81%のCAGRで最も急成長しているサービスモデルであり、プレミアム層を侵食することなく価格に敏感なユーザーを取り込んでいます。アジア太平洋地域はクレジットカードの障壁を取り除く通信事業者の流通によって採用をリードしており、中東は現地語オリジナルコンテンツへの政府投資により最も急峻な地域成長余地を示しています。デバイス面では、スマートおよびコネクテッドTVが携帯電話やタブレットから視聴時間を取り戻しており、高解像度の連続ドラマやライブスポーツに適したリーンバック体験への回帰を示しています。

レポートの主要ポイント

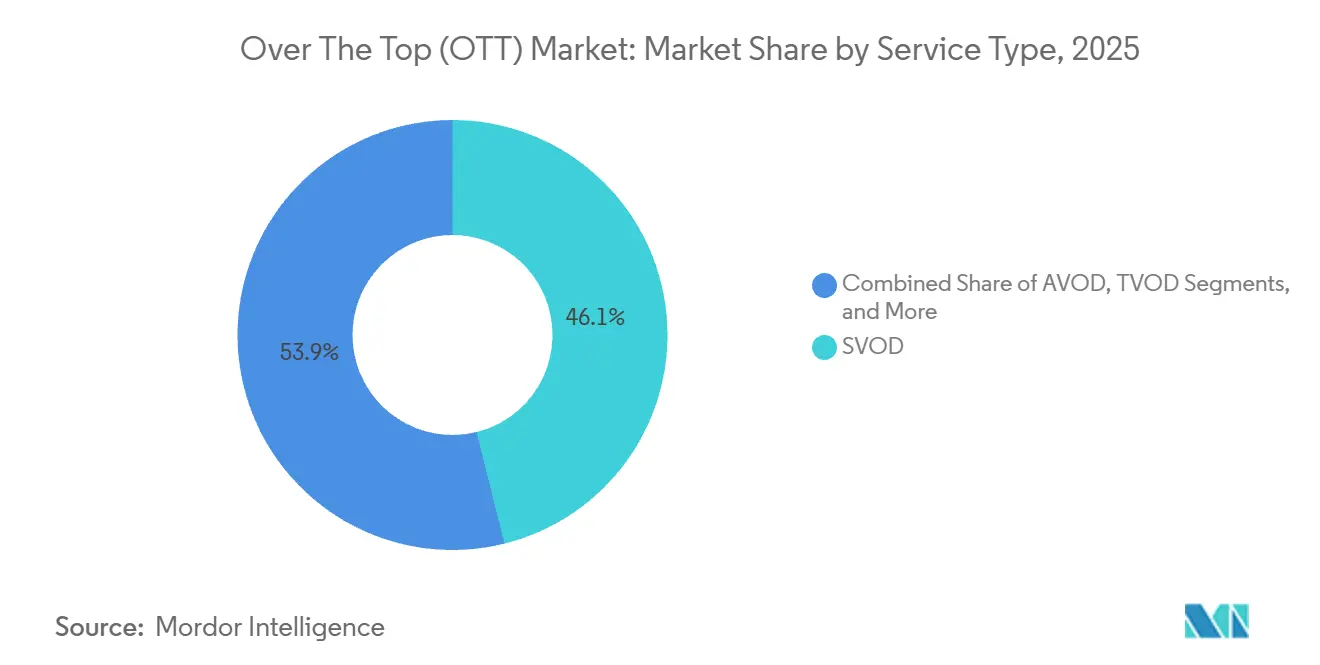

- サービスタイプ別では、SVODが2025年に46.12%の収益シェアをリード。ハイブリッド層は2031年まで12.81%のCAGRで成長する見込みです。

- デバイスプラットフォーム別では、スマートフォンおよびタブレットが2025年にOTT市場シェアの41.23%を占め、スマートTVは2031年まで13.43%のCAGRを記録する見込みです。

- コンテンツジャンル別では、エンターテインメントおよび映画が2025年の消費の34.57%を占め、スポーツは2031年まで12.67%のCAGRで拡大する見込みです。

- ストリーミング解像度別では、高精細度720pが2025年に38.29%のシェアを保持し、4K以上は2031年まで13.94%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に34.83%の収益を獲得し、中東は2026年から2031年にかけて12.64%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーバー・ザ・トップ(OTT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通信事業者とOTTのバンドルパートナーシップ | +3.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ライブスポーツ放映権の高騰 | +2.8% | 北米および欧州、一部アジア太平洋市場 | 短期(2年以内) |

| コネクテッドTV広告へのシフト | +2.5% | 北米および欧州、ラテンアメリカでの早期採用 | 中期(2〜4年) |

| 政府による国内コンテンツ割当制度 | +2.1% | 欧州、インド、中国、ブラジル、一部中東市場 | 長期(4年以上) |

| クラウドベースのコンテンツ配信最適化 | +1.9% | グローバル | 中期(2〜4年) |

| AI駆動のパーソナライゼーションエンジン | +1.7% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信事業者とOTTのバンドルパートナーシップが加入者獲得を加速

インド、インドネシア、フィリピンのモバイル通信事業者は2024〜2025年にかけてプリペイドおよびポストペイドプランにストリーミングアクセスを統合し、ほぼゼロの獲得コストでデータ顧客をOTT視聴者に転換しました。Reliance JioによるJioCinemaの組み込みは12か月未満で1億人以上のアクティブユーザーを追加し、通信事業者が料金を解約防止費用として吸収することで支払いの障壁を取り除く方法を実証しました。プラットフォームは広告主を引き付ける即時スケールの恩恵を受け、通信事業者はデータプランの粘着性を高めます。このモデルは低ARPUユーザーが無料または低価格層を好むため、収益構成を広告寄りに傾けます。規制当局は現在、こうしたバンドルをデジタルインクルージョンのツールとして捉えていますが、インドの競争委員会は潜在的な競争歪曲の調査を開始しています。

ライブスポーツ放映権の記録的高騰が価格決定力を高める

2025〜2029年のプレミアリーグ国内放映権は67億ポンド(85億USD)に達し、前サイクルから15%上昇し、独占スポーツ資産がより高い価格設定を可能にすることを裏付けています。テクノロジー企業はパッケージを直接取得しており、AppleのメジャーリーグサッカーとのUSD 25億ドル10年契約およびAmazonのサーズデーナイトフットボール契約は、従来の放送局からの戦略的転換を示しています。ライブイベントは視聴者がリアルタイムで加入し続ける必要があるためチャーンを抑制しますが、高騰した費用は視聴者数が目標を下回った場合の収益性リスクを高めます。DAZNの2024年のドイツおよびイタリアでの値上げは、利益率回復と加入者離脱のデリケートなバランスを示しています。

コネクテッドTV広告がAVODおよびFASTの成長を促進

広告主はプログラマティックターゲティングと測定可能なリーチに引き付けられ、2024〜2025年にかけてコネクテッドTVに予算を移しました。米国のコネクテッドTV広告費は2024年に300億USDに達し、初めてケーブルを上回りました。Rokuのプラットフォーム収益は2025年第3四半期に前年比18%成長し、広告中心の戦略を実証しました。5つ以上の有料サービスを積み重ねることへの消費者の疲弊により、視聴者は広告付きモデルを受け入れやすくなっており、若い世代は広告を無料コンテンツへの公正な対価と見なしています。その結果、AVODおよびFASTチャンネルはOTT市場における周期的ではなく構造的な成長経路を形成しています。

政府の国内コンテンツ割当制度が地域制作を促進

欧州の視聴覚メディアサービス指令は、オンデマンドカタログに少なくとも30%の欧州作品を要求するようになり、プラットフォームに地域オリジナルへの多額の投資を義務付けています。[1]欧州委員会、「視聴覚メディアサービス指令」、ec.europa.eu Netflixは2024年に欧州制作に12億USDを投資しました。インド、中国、ブラジルにおける同様の義務付けにより、グローバルプロバイダーはマドリードからサンパウロまで地域コンテンツハブを設立することを余儀なくされており、文化的関連性は向上しますがグローバルコンテンツ戦略は断片化しています。オリジナルコンテンツへの資本が不足している小規模サービスは、割当制度主導の市場において競争圧力の高まりに直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテンツ取得コストの高騰 | -2.3% | 北米および欧州、一部アジア太平洋市場 | 短期(2年以内) |

| サブスクリプション積み重ねによる高チャーン | -1.8% | 北米、欧州でも顕在化 | 短期(2年以内) |

| 高帯域幅コストと不安定なネットワーク | -1.5% | アフリカ、ラテンアメリカ、農村部アジア | 中期(2〜4年) |

| プライバシーおよび検閲に関する規制上の制約 | -1.2% | 中国、中東、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツコストの高騰が利益率を圧迫

グローバルスタジオは2024年にコンテンツに2,300億USD以上を支出しました。Warner Bros. Discoveryだけで線形およびストリーミング部門に200億USDを配分し、規模を欠くプラットフォームに圧力をかけています。断片化した環境でショーランナーがプレミアム契約を引き出すため、タレント費用が高騰しています。その結果生じる利益率の圧迫により、サービスは不振タイトルをより早くキャンセルし、実験的プロジェクトの承認を減らすことを余儀なくされ、新規加入者を獲得するブレイクアウトヒットの供給が減少しています。

高チャーンがサブスクリプション経済に課題をもたらす

米国の年間チャーンは2025年に40%に達し、世帯が目玉リリースを視聴するためにプラットフォーム間を渡り歩く「サブスクリプションローテーション」によって引き起こされています。デジタルでの簡単な解約により乗り換えコストはほぼゼロになっています。プロバイダーはサービスのバンドル、年間前払いプランの提供、フラッグシップリリースの時差展開で対応しています。Disney+、Hulu、ESPN+のバンドルを個別の合計コストを下回る価格で提供するDisneyのバンドルは、エンゲージメントを深め顧客生涯価値を延ばす取り組みの典型例です。粘着性の高いフランチャイズを持たないプラットフォームは、再獲得コストの上昇と緩やかな成長曲線に直面しています。[2]The Walt Disney Company、「2024年第2四半期決算プレゼンテーション」、disney.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハイブリッドモデルが牽引力を獲得

SVODは2025年収益の46.12%を占めましたが、高所得国では普及率が上限に近づいています。低いサブスクリプション料金とターゲット広告を組み合わせたハイブリッド層は、OTT市場で最も急成長するセグメントとなり、12.81%のCAGRで拡大すると予測されています。Netflixは広告層ユーザーをローンチから18か月以内に1,500万人獲得し、バリュー価格アクセスへの潜在需要を実証しました。ハイブリッドモデルに帰属するOTT市場規模は、コンテンツライブラリがプレミアム層と同一のまま維持されるため、広告許容度が唯一のトレードオフとなり、急激に増加すると予測されています。欧州の規制環境はターゲット広告に追加のコンプライアンス手順を導入し、その普及を緩和する可能性がありますが、このモデルはアジア太平洋およびラテンアメリカ全域でコスト意識の高い視聴者を獲得するための中心的手段であり続けます。

純粋なAVODセグメントは軽度のエンゲージメント視聴者に対して引き続き関連性を持ちますが、TVODは同日公開映画やペイパービュースポーツを除いて頭打ちとなっています。プラットフォームはチャーンよりもアップグレードを促す統一価格ラダーを公開するようになっており、より広いエンターテインメントエコシステム(テーマパーク、音楽、ゲーム)に紐付けられたロイヤルティプログラムが追加のロックインを生み出しています。カタログの幅における競争格差が縮まるにつれ、広告視聴意欲によるセグメント化能力がユーザー一人当たりの平均収益を拡大するための主要なレバーとなります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスプラットフォーム別:スマートTVが視聴時間を取り戻す

モバイルデバイスは2025年のアクティブ視聴時間の41.23%を占めましたが、スマートTVの利用は2031年まで13.43%のCAGRで最も急速に増加しています。スマートTV出荷台数は2024年に4,500万台を超え、現在はストリーミングアプリがプリインストールされた状態で出荷されています。プラットフォームにとって、このシフトはエンゲージメント時間と広告インプレッション価値を高めます。なぜなら、大型スクリーンはより高いブランド想起指標をもたらすからです。コネクテッドTVの組み合わせに関連するOTT市場規模は、現在の勢いが続けば2030年までにモバイルを上回る軌道にあります。

Roku、Fire TV、Apple TVなどのストリーミングプレーヤーエコシステムは、音声検索、厳選されたFASTチャンネル、統合コマースを追加することでテレビを補完し続けています。ラップトップおよびデスクトップは主にスポーツの共同視聴やマルチタスクに使用されるニッチなユースケースにとどまっています。デバイスの移行は制作予算を没入型オーディオを備えた4K HDRオリジナルへとシフトさせており、短い縦型動画フォーマットは別のモバイルネイティブネットワークへと移行しています。

コンテンツジャンル別:ライブスポーツが収益を加速

エンターテインメントの長編作品およびシリーズは依然として2025年視聴の34.57%という最大のシェアを保持していますが、スポーツは2031年まで12.67%のCAGRで拡大すると予測されています。スポーツに関連するOTT市場シェアは、リーグがサブスクリプション料金とインストリーム広告の両方を収益化できる直接消費者向けチャンネルを優先するにつれて着実に上昇するはずです。AmazonのサーズデーナイトフットボールとAppleのMLSの独占契約は、独占スポーツイベントが加入者獲得とチャーン削減の触媒であるという論拠を裏付けています。

ニュースは不可欠ですが広告CPMは低く、教育およびドキュメンタリーコンテンツは知識を求める消費者の間で有料ニッチを開拓しています。単一のサブスクリプションでのクロスジャンルパッケージングは、異なる好みを持つ家族が複数のプロバイダーへのサインアップを分散させることを避けるため、より粘着性の高い世帯をもたらします。その結果、混合カタログサービスは単一ジャンル専門サービスよりも低いチャーンを享受しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ストリーミング解像度別:4K普及が加速

高精細度720pストリームは2025年のセッションの38.29%を占めました。光ファイバー・トゥ・ザ・ホームの展開とパネル価格の低下が4K以上の成長を13.94%のCAGRで牽引しており、OTT市場内で最も急速に進化する解像度層となっています。H.266/VVC圧縮はH.265と比較して帯域幅要件を半減させ、制約のあるネットワーク下でも4K配信を可能にしています。[3]IEEE、「H.266/VVC圧縮規格」、ieee.org プラットフォームは適度な価格上乗せを通じて品質向上を収益化しており、NetflixのウルトラHDに対するUSD 3のプレミアムはアップセルの可能性を示しています。

標準解像度は帯域幅が制限された市場で持続していますが、通信事業者がミッドバンド5Gを展開し都市圏外に光ファイバーを拡大するにつれて、そのシェアは低下すると予想されます。コンテンツ制作者はHDより最大30%高い制作コストに直面していますが、フラッグシップオリジナルはサービス層をアップグレードする意欲のある高所得世帯を引き付けることでその支出を正当化します。デバイスエコシステムが4Kを中心に標準化されるにつれて、プレミアム解像度に関連するOTT市場規模は拡大し続けるでしょう。

地域分析

アジア太平洋は2025年のグローバル収益の34.83%を占め、インドの7億人のインターネットユーザーと、Tencent Video、iQIYI、Youkuが主導する成熟しながらも保護された中国のエコシステムの恩恵を受けています。通信事業者のバンドルと手頃なデータプランがクレジットカードの制限を回避し、USD 3未満のARPUを稼ぐユーザーを収益化するために地域OTT市場を広告資金モデルへと押し進めています。現地語カタログが消費を支配しており、グローバルプレーヤーは地域スタジオとのパートナーシップを結ぶか、社内制作ハブを設立することを余儀なくされています。

中東は2031年まで12.64%のCAGRで最も急速な成長を記録すると予測されています。サウジアラビアのビジョン2030政策と国内データホスティングの義務化が、アラビア語オリジナルとスタジオインフラへの投資を促進しています。MBCのShahidは2024年に新シリーズに5億USDを投入し、Netflixは中東・北アフリカ制作のためにドバイハブを開設しました。トルコでは、BluTVとGainが国内コンテンツ義務を活用してグローバル参入者に対するシェアを維持しています。

北米はARPUが12USD以上で最も高い利益率の地域であり続けていますが、40%のチャーンによりサービスバンドルや年間請求割引などの積極的な維持戦略が求められています。欧州の市場は言語と割当規制によって高度に断片化されており、ローカライゼーションコストを押し上げています。ラテンアメリカの成長はブラジル、アルゼンチン、メキシコを中心としていますが、マクロ経済の不安定性と通貨安がUSDベースの収益予測を抑制しています。アフリカは最も普及率が低い地域であり、Showmaxなどのモバイルファーストサービスはブロードバンドの格差にもかかわらず規模を構築するためにデータ軽量ビットレートとモバイルマネー決済を採用しています。

競合環境

上位5プラットフォームであるNetflix、YouTube、Amazon Prime Video、Disney+、Tencent Videoは2025年のグローバルストリーミング時間の約55%を獲得しており、地域の挑戦者には相当な余地が残されています。競争戦略は3つの主要能力を中心に展開されています:独占コンテンツ、パーソナライゼーション技術、割引配信バンドルです。Netflixは視聴の80%がレコメンデーションエンジンから生まれると主張しており、AI駆動の発見機能の差別化力を強調しています。Pluto TVやTubiなどのFAST専門サービスは、無料広告付きポジショニングを活用して従来の線形テレビから視聴時間を奪っています。

インドの地域方言、アラビア語ドラマ、サハラ以南のフットボールなど、サービスが不十分な現地語やニッチなスポーツ放映権には豊富なホワイトスペースの機会があります。Amazon Web ServicesとGoogle Cloudのクラウドベースのコンテンツ配信ネットワークがほとんどのサービスを支えており、迅速な国境を越えた拡大を可能にしていますが、ベンダー集中リスクも生じています。中国、ロシア、ナイジェリアで国内データセンターを要求する規制の動きは参入障壁を高め、国内ホスティングプロバイダーを有利にし、小規模ブランドのグローバルネットワーク最適化を複雑にする可能性があります。

地域の専門サービスはブランド親しみやすさと現地決済統合によって顧客獲得コストが低いことが多く、グローバルな競合他社よりも早く収益性を追求できます。Warner Bros. DiscoveryとParamountの2026年のMax-Paramount+バンドルなどの合併や合弁事業は、加入者チャーンを削減しマーケティング支出を合理化することを目的とした協調的競争の新段階を示しています。

オーバー・ザ・トップ(OTT)業界リーダー

Netflix Inc.

Google LLC(YouTube)

Amazon.com Inc.(Prime Video)

The Walt Disney Company(Disney+およびHulu)

Tencent Holdings Ltd(Tencent Video)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazon Prime Videoは米国、英国、ドイツ、カナダで広告付きデフォルト層を導入し、広告を削除するためのUSD 2.99のアドオンを設定しました。

- 2025年11月:Warner Bros. DiscoveryとParamount Globalは、米国でMaxとParamount+を割引価格でバンドルする計画を発表し、2026年第1四半期のローンチを目標としています。

- 2025年10月:Tencent Videoはマレーシア、タイ、インドネシアでローカライズされたサービスを開始し、3年間で3億USDのコンテンツ予算を確保しました。

- 2025年9月:Apple TV+は2025〜2029年のFIFAクラブワールドカップの独占グローバルストリーミング権を約10億USDで取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルオーバー・ザ・トップ(OTT)市場を、従来の放送または通信キャリッジを迂回するインターネット配信の動画、音声、消費者向けVoIPサービスによって得られるすべての収益(サブスクリプション、広告支援型、トランザクション型、ハイブリッド収益化モデルを含む)と定義しています。

明確にするため、デバイスハードウェアの販売、有料テレビのサブスクリプション、エンタープライズコミュニケーションスイートは市場規模から除外しています。

セグメンテーション概要

- サービスタイプ別

- SVOD

- AVOD

- TVOD

- ハイブリッド(サブスクリプション+広告)

- デバイスプラットフォーム別

- スマートフォンおよびタブレット

- スマートおよびコネクテッドTV

- ラップトップおよびデスクトップ

- ストリーミングメディアプレーヤー

- その他のデバイスプラットフォーム

- コンテンツジャンル別

- エンターテインメントおよび映画

- スポーツ

- ニュースおよび情報

- 教育および学習

- その他のコンテンツジャンル

- ストリーミング解像度別

- SD(480p以下)

- HD(720p)

- フルHD(1080p)

- 4K以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および主要成長経済圏のOTTプラットフォームエグゼクティブ、通信事業者のホールセールマネージャー、広告テクノロジー販売者、メディアバイヤーとのインタビューを実施しました。

ティア1およびティア2都市のヘビーストリーマーへの調査により、デスクワークだけでは把握できない価格ラダー、広告負荷の規範、加入者移行のトリガーが検証されました。

デスクリサーチ

ITUのブロードバンド数、シスコのビジュアルネットワーキングインデックスのトラフィック量、国内通信規制当局のデータセット、映画協会などの機関のレポートなどの権威ある公開情報源から始め、これらが人口、接続性、消費のベースラインを固めます。企業の10-K、投資家向け資料、プレスリリースが加入者総数、チャーンの手がかり、ユーザー一人当たりの平均収益トレンドを提供します。

Mordor Intelligence内の有料リソース、すなわち地域分割のためのD&B Hooversとディールフローのためのダウ・ジョーンズ・ファクティバが、申告が少ない場合に見解を補完します。Questelの特許フィードまたは税関記録は、新興ハブにおけるコンテンツ配信ネットワークのインフラフローを追跡するのに役立ちます。挙げられた情報源はデスクレイヤーを例示するものであり、網羅的ではありません。

市場規模推計と予測

各国のブロードバンド世帯、スマートフォンアカウント、コネクテッドTVの設置台数からトップダウンの需要プールを構築します。次に、普及率とARPUバンドを適用してOTT総支出を推計します。選択的なボトムアップのクロスチェック、サプライヤーの積み上げ、サンプリングされた平均販売価格×加入者数が合計を裏付けます。

主要変数には、平均接続速度、広告付き視聴時間、チャーン傾向、インフレ調整済みARPU、規制上の課税が含まれます。専門家のコンセンサスとシナリオ分析によって強化された多変量回帰が2030年までの値を予測します。小国のデータギャップは人口統計的に類似した市場の比率で補完されます。

データ検証と更新サイクル

アウトプットは3段階のレビューを経ます:独立した指標に対する分散テスト、シニアアナリストの承認、および毎年の発行前または重要なイベントが発生した場合はそれ以前の更新。

Mordorのトレンドと分析(セグメント、地域)を含むOTT業界規模とシェア調査が信頼性を持つ理由

公表されているOTT評価はほとんど一致しないと私たちは観察しています。なぜなら、企業によって計上される収益ストリーム、デバイスの包含範囲、通貨タイミングが異なるからです。私たちの厳格な調査範囲、透明性のある入力、年次更新により、購入者は一貫して追跡可能な参照情報を得ることができます。

高い数値はストリーミングハードウェアやより広いエンターテインメント収入を含むことが多く、低い数値はVoIPや広告付き層を除外したり為替レートを固定したりします。一部のプロバイダーは古い加入者調査を繰り越しますが、Mordorの新鮮な一次インサイトと明確に文書化されたモデルの組み合わせはそのようなずれを回避します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップの要因 |

|---|---|---|

| 3,471億USD(2025年) | ||

| 3,646億USD(2025年) | グローバルコンサルタントA | ストリーミングデバイスおよびドングルを調査範囲に含む |

| 3,168億USD(2024年) | 業界誌B | VoIPおよび広告付き層を除外、2023年の固定為替レートを使用 |

この比較は、調査範囲の拡大と古い前提を取り除くと、私たちのバランスの取れた変数駆動のベースラインが意思決定者に追跡・再現可能な信頼できる基盤を提供することを示しています。

レポートで回答される主要な質問

2026年のグローバルOTT市場規模と2031年までの予測値はいくらですか?

OTT市場規模は2026年に3,835億2,000万USDとなり、2031年までに6,266億9,000万USDに達すると予測されています。

現在最大のOTT収益シェアを生み出している地域はどこですか?

アジア太平洋は2025年のグローバル収益の34.83%をリードしており、モバイルファーストの採用と通信事業者のバンドルが寄与しています。

OTTプラットフォーム内で最も急速に成長しているサービスモデルはどれですか?

低いサブスクリプション料金と広告を組み合わせたハイブリッド層は、2031年まで12.81%のCAGRで拡大すると予測されています。

スマートTVがモバイルデバイスから視聴シェアを獲得しているのはなぜですか?

手頃な価格の4Kスクリーンと統合されたストリーミングインターフェースが、スマートおよびコネクテッドTVの利用において13.43%のCAGRを牽引しています。

プラットフォームは北米における高チャーンにどのように対処していますか?

プロバイダーは複数のサービスをバンドルし、年間プランを提供し、視聴者のエンゲージメントを維持するために独占ライブスポーツを確保しています。

成長において他のジャンルを上回ると予測されているコンテンツジャンルはどれですか?

スポーツコンテンツはリーグが直接消費者向けチャンネルを開設し独占契約を締結するにつれて、12.67%のCAGRで成長すると予想されています。

最終更新日: