Roadm WSS市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

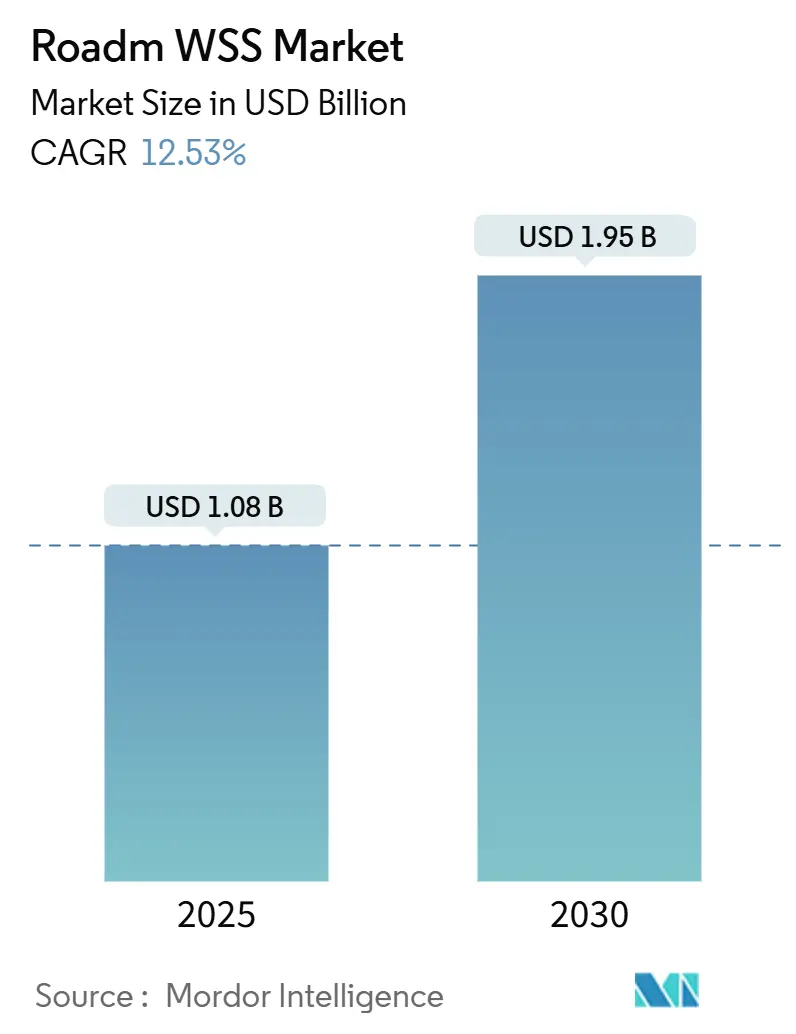

| 市場規模 (2025) | 1.08 十億米ドル |

| 市場規模 (2030) | 1.95 十億米ドル |

| 成長率 (2025 - 2030) | 12.53% CAGR |

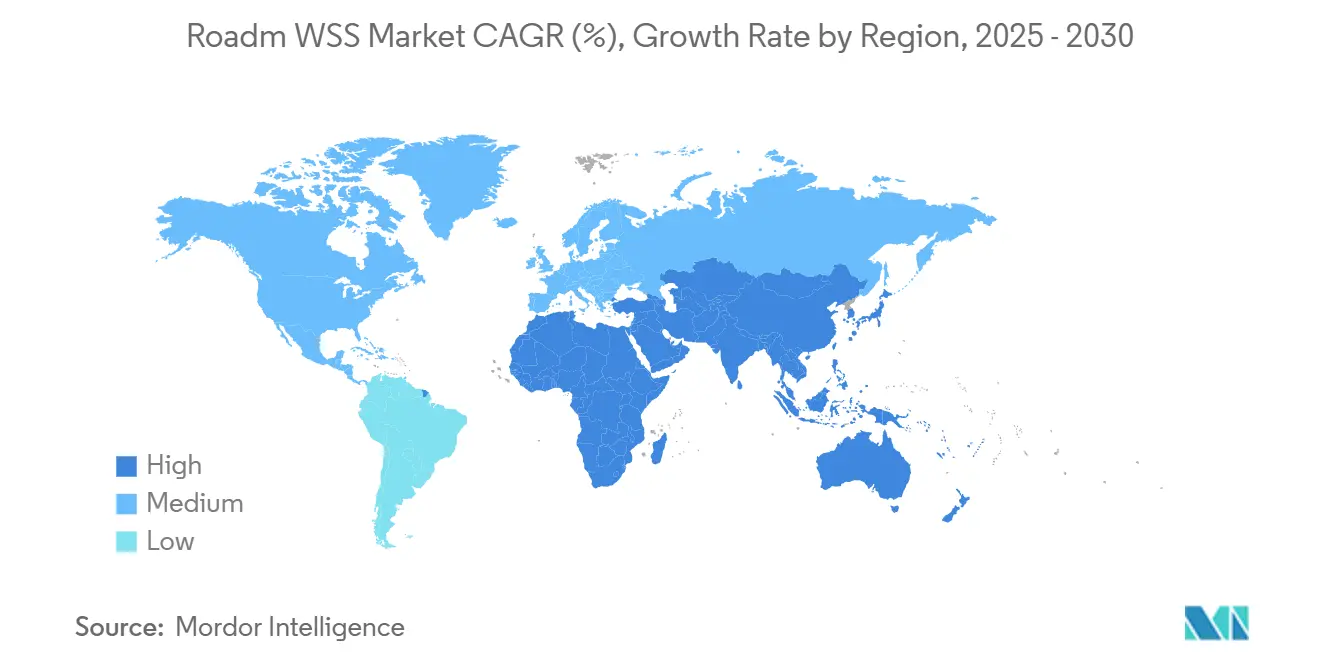

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

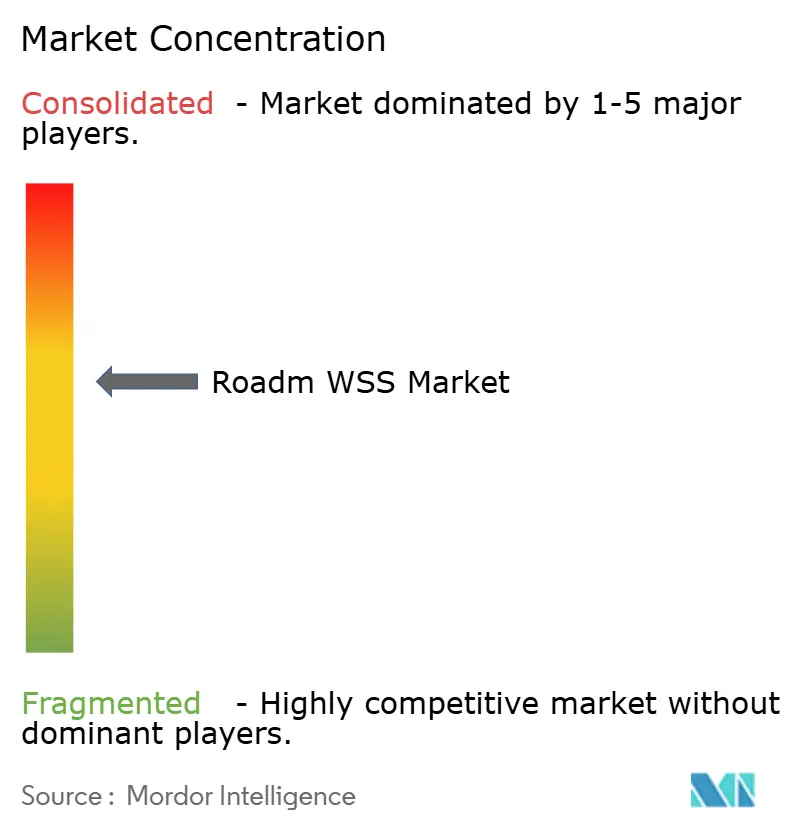

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRoadm WSS市場分析

Roadm WSS市場規模は2025年に10億8,000万米ドルとなり、2030年までに19億5,000万米ドルに達すると予測されており、より広範な光学部品の成長トレンドを上回るCAGR 12.53%を反映しています。進行中の400G/800Gコヒーレントアップグレード、5Gミッドホールルートの高密度化、エッジクラウドAIワークロードの台頭により、通信事業者は既存の光ファイバー資産を最大限に活用するプログラマブルな波長ルーティングアーキテクチャへと移行しています。液晶オンシリコン(LCOS)スイッチングは、低挿入損失と優れたビームステアリング精度により首位を維持しており、一方でフレックスグリッド設計は、混合レートトラフィックに対するきめ細かなスペクトル制御を追求する事業者の間で勢いを増しています。アジア太平洋地域は、垂直統合されたサプライチェーンと旺盛な国内需要により出荷量を主導しており、北米と欧州は分離型オープン光ネットワークへの展開を加速させています。高い初期設備投資コストが中小規模の事業者にとって課題となっているものの、LCOSコストの低下と自動化による運用コスト削減が投資の合理性を引き続き強化しています。

主要レポートのポイント

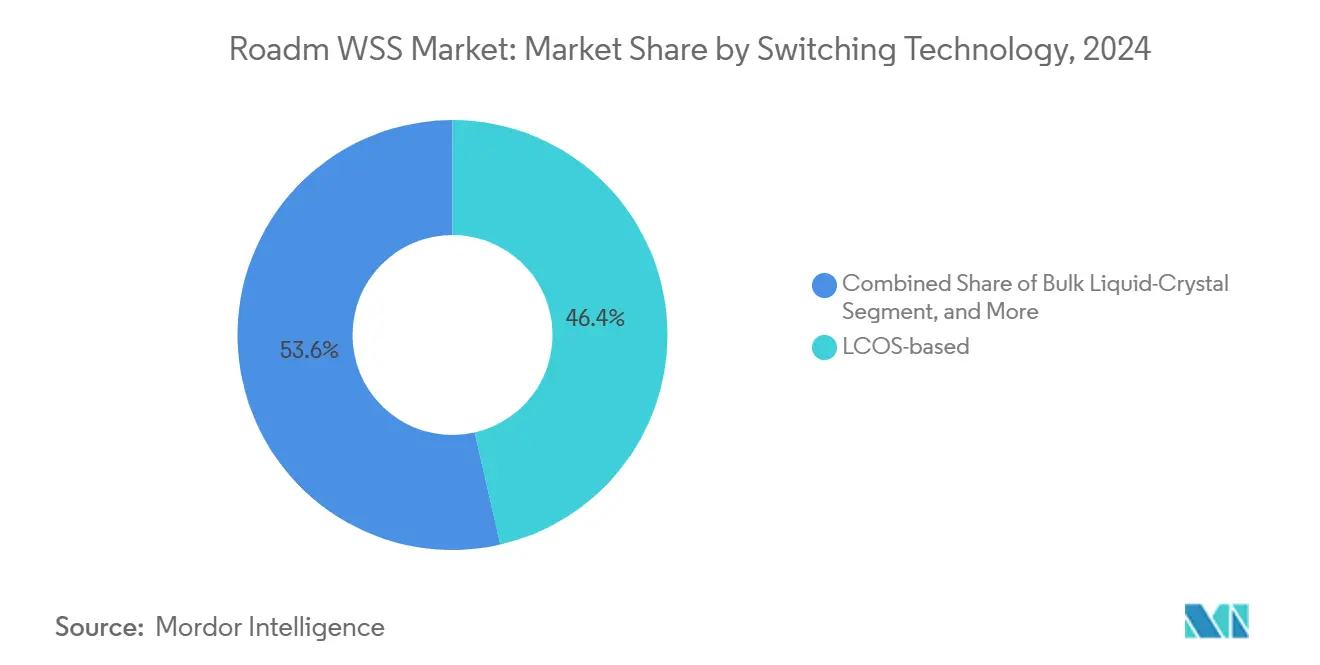

- スイッチング技術別では、LCOSが2024年のRoadm WSS市場において46.43%のシェアを獲得し、ハイブリッドLCOS-MEMSソリューションは2030年にかけてCAGR 18.9%で進展しています。

- チャネル柔軟性別では、固定グリッドシステムが2024年に64.21%のシェアを保持しており、フレックスグリッドの変種は2030年にかけてCAGR 14.23%で拡大すると予測されています。

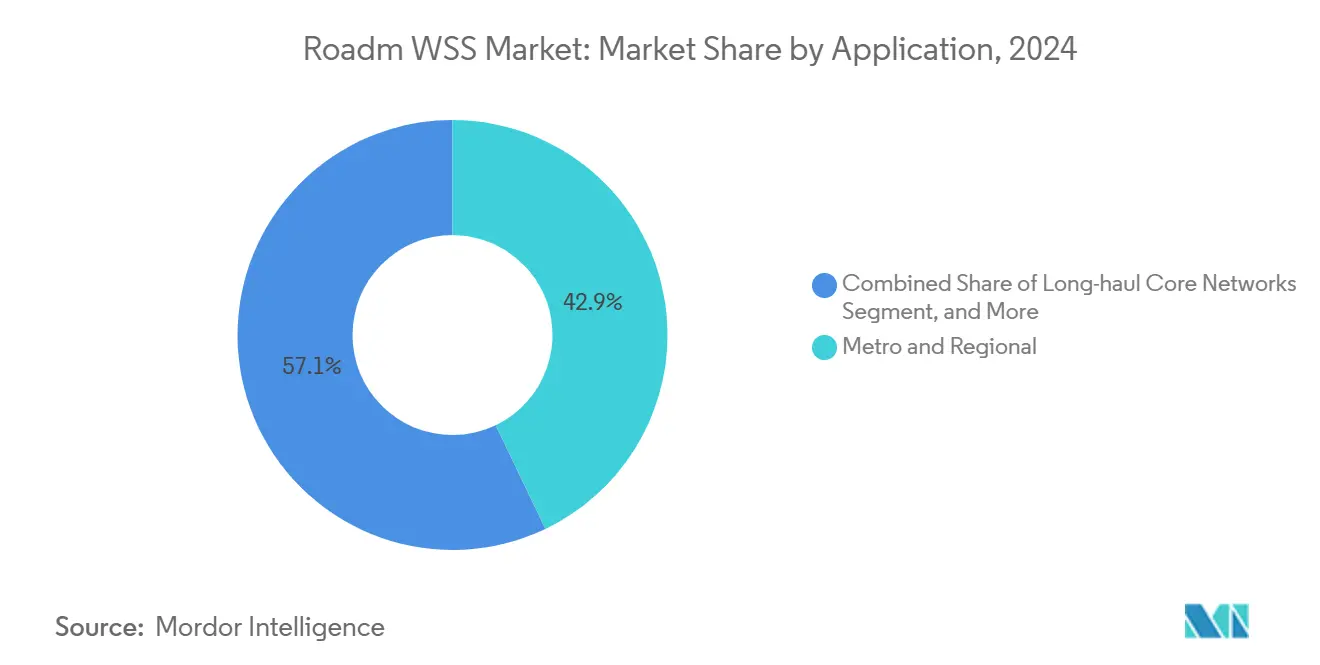

- アプリケーション別では、メトロおよび地域ネットワークが2024年に42.89%のシェアで首位となり、一方でデータセンター相互接続は予測期間中に最速のCAGR 15.6%を記録すると予測されています。

- エンドユーザー別では、通信サービスプロバイダーが2024年のRoadm WSS市場シェアの55.93%を占め、クラウドおよびハイパースケール事業者は2030年にかけて最高のCAGR 12.97%を記録しています。

- 地域別では、アジア太平洋地域が2024年に38.72%の収益を占め、中国の5G展開と日本のフォトニクス研究のリーダーシップを背景にCAGR 12.81%で2030年に向けて進展しています。

グローバルRoadm WSS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 400G/800Gコヒーレントアップグレードの急増 | +3.2% | 北米とアジア太平洋地域が主導するグローバル | 中期(2〜4年) |

| 5Gミッドホールおよびバックホールの高密度化 | +2.8% | アジア太平洋地域が中核、欧州および北米への波及 | 短期(2年以内) |

| クラウドスケールのデータセンター相互接続構築 | +2.1% | ハイパースケール地域に集中するグローバル | 中期(2〜4年) |

| オープン光ネットワーキングイニシアチブ | +1.7% | 北米と欧州の早期採用 | 長期(4年以上) |

| エッジクラウドAIトラフィックのローカライゼーション | +1.9% | 先進市場を重視するグローバル | 中期(2〜4年) |

| 海底ケーブルの分離トレンド | +0.8% | グローバルの海底ルート、アジア太平洋地域と大西洋横断に注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400G/800Gコヒーレントアップグレードの急増

グローバルの通信事業者は100Gから400Gおよび800Gの回線速度へと移行しており、より広いチャネル帯域幅にわたって信号完全性を維持するLCOSベースのWSSモジュールに対して顕著な上昇サイクルをもたらしています。NTTは最近、超長波長帯変換を使用して800kmにわたって100Tbit/sを超える伝送を達成しており、これはC+Lバンドを効率的に活用するためのマルチ度波長スイッチングを必要とするマイルストーンです。[1]NTT Corporation、「世界初の長距離光インラインアンプ伝送」、group.ntt オーストラリアの通信事業者TelstraはCienaと提携してバックボーン全体に400Gを展開しており、ソフトウェア定義型WSSユニットが手動パッチングを置き換えてサービス開通を加速させる方法を示しています。次世代コヒーレント光学と従来の100Gトランシーバー間の価格収束がビジネスケースをさらに強化しています。その結果、Roadm WSS市場は好循環を得ています。より高いトラフィック密度がWSSのアップグレードを促進し、それが新たな光ファイバー構築なしに追加容量を解放します。

5Gミッドホールおよびバックホールの高密度化

分散型RANトポロジーは、静的なマルチプレクサ・デマルチプレクサのペアでは対応できない集中型ユニットと分散型ユニット間の帯域幅バーストをもたらします。Ericssonのトランスポートソリューションは、カラーレス・ディレクションレスWSSシェルフを通じてセルサイト間でのライブ帯域幅の再割り当てを示しており、トラックロールを排除して弾力的なRANスライスを可能にしています。[2]Ericsson、「光フロントホールソリューション」、ericsson.com 高密度化はまた、マルチ度ROADMがミッションクリティカルなサービスのパス多様性を向上させるメッシュベースのメトロアーキテクチャを促進します。アジア太平洋地域の事業者、特にChina MobileとNTT DOCOMOは、フレックスグリッドWSSを展開して多様な5G、FTTH、エンタープライズサービスを共有光ファイバーに集約しています。積極的なスペクトル料金が事業者に光ファイバーペアあたりの価値をより多く引き出すことを強いるため、短期的な成長が加速しています。

クラウドスケールのデータセンター相互接続構築

ハイパースケール事業者は、AIモデルトレーニングを支えるためにテラビットクラスのパイプで分散コンピュートクラスターを接続しています。Nvidiaの1.6Tポートスイッチロードマップは、コパッケージ光学とプログラマブルWSSノードを組み合わせており、ワークロード需要に基づいて波長を制御します。[3]SPIE Europe、「NvidiaがAIファクトリーのスケール計画を発表」、optics.org AlibabaとMetaは、OpenConfig APIを通じてプロビジョニングを自動化するためにベストオブブリードのWSSブレードが相互運用するオープンラインシステムを採用しています。75GHzおよび150GHzスーパーチャネルへの需要がフレックスグリッドの採用を促進し、一方でソフトウェアフックによりネットワーク計画者は夜間のトラフィック低下時にレプリケーショントラフィック向けにスペクトルを転用できます。その結果、Roadm WSS市場は、より広範な通信事業者の支出サイクルが軟化した場合でも、継続的なハイパースケールの設備投資から恩恵を受けています。

オープン光ネットワーキングイニシアチブ

事業者はサプライヤーを多様化してコストを削減するために、ラインシステムを端末から分離しています。AT&Tのオープン ROADMプログラムとNTTのオープンAPNの概念実証により、複数のベンダーのLCOSベースのWSSモジュールが統一された管理セマンティクスで同一シェルフに搭載できることが確認されています。この方針により、ニッチなサプライヤーが共通のコントロールプレーンを活用しながら挿入損失、ポート数、応答時間において革新を行うことが促進されます。長期的には、この動きはベンダーロックインを軽減し、対応可能な需要を拡大し、競争を激化させることで平均販売価格を低下させ、コスト重視の事業者の間での普及を促進します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 固定マルチプレクサ・デマルチプレクサに対する高い初期設備投資 | -1.8% | 特に中小規模の事業者に影響するグローバル | 短期(2年以内) |

| マルチベンダー相互運用性の複雑さ | -1.2% | 北米と欧州の早期採用市場 | 中期(2〜4年) |

| 偏波関連の性能ドリフト | -0.9% | 高容量展開に影響するグローバル | 長期(4年以上) |

| LCOSダイにおけるサプライチェーン集中リスク | -1.1% | アジア太平洋地域の製造集中を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

固定マルチプレクサ・デマルチプレクサに対する高い初期設備投資

ツインWSSブレードを備えた完全構成のマルチ度ROADMノードは、同等のポート数を持つパッシブマルチプレクサ・デマルチプレクサシャーシの3〜5倍のコストがかかる場合があります。このプレミアムは、ライフサイクルの運用コストモデルが自動化を支持する場合でも、予算制約のある地域の通信事業者を躊躇させます。ベンダーは、従量課金型スロットカードとサブスクリプション形式のソフトウェアライセンスでこのハードルに対応しています。フィールド労働コストが1時間あたり100米ドルを超える先進市場は、労働コストが低い地域よりも早期に投資回収を実現します。LCOS製造量が増加し、ポート密度が1×32を超えて上昇するにつれて、ハードウェアコスト曲線はレガシーパッシブ機器のそれと交差し始めており、Roadm WSS市場に対する制約の影響を緩和しています。

マルチベンダー相互運用性の複雑さ

分離型光スタックは、ターンキーシステムを複数のサプライヤーからのコンポーネントに置き換え、統合タッチポイントを増加させます。フィールドトライアルでは、WSSに組み込まれたファームウェアとサードパーティの光ラインシステム間の互換性ギャップが明らかになり、受け入れテストが長期化しています。Deutsche Telekomなどの早期採用者は、徹底的なラボ認証とオープンソースのYANGモデルによってリスクを軽減していますが、中小規模の事業者には同等のベンチリソースがありません。業界フォーラムは相互運用性仕様の改善を続けていますが、実際の展開はベンダーエンジニアリングチーム間の二国間協力に依存することが多いです。学習曲線は時間とともに平坦化しますが、統合の複雑さは今後2〜3年間の広範な採用に対する逆風として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチング技術別:LCOSの精度がリーダーシップを維持

LCOSベースの設計は、2024年のRoadm WSS市場規模において46.43%のシェアで首位となり、メトロのレイテンシ要件を満たす1dB未満の挿入損失と10ms未満のスイッチング速度に支えられて、予測期間を通じて優位性を維持すると予測されています。MEMSの変種は高ポート数の構築では後れを取っていますが、コスト重視のリンクでの関連性を維持しています。ハイブリッドLCOS-MEMSアーキテクチャは、LCOSビーム制御とMEMSの信頼性を組み合わせた妥協的なプラットフォームとして登場し、コンパクトなアクセスノードにおける対応可能なアプリケーションを拡大しています。

シリコンフォトニクスベースの平面光波回路が偏波無依存性とスペクトルチルト制御においてLCOSの性能に匹敵するのに依然として苦労しているため、代替リスクは抑制されたままです。SantecやCoherentなどのコンポーネントスペシャリストは、25GHzガードバンドの平坦性を維持しながらポート数を1×48以上に拡大しており、LCOSの優位性をさらに固定化しています。その結果、LCOSソリューションのRoadm WSS市場シェアは、社内液晶アライメントと独自ドライバーICを持つベンダーの間で統合されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネル柔軟性別:フレックスグリッドが勢いを獲得

固定グリッド機器は、レガシーDWDMバックボーンにおける確立されたフットプリントにより、2024年のRoadm WSS市場規模の64.21%を占めました。それにもかかわらず、フレックスグリッドノードはCAGR 14.23%で拡大しており、クラウド事業者が好む異種波長と75GHzスーパーチャネルをサポートしているためです。事業者は、固定100GHz間隔から37.5GHzフレックスチャネルへの切り替え後にスペクトル利用率が35%向上したと報告しており、経済的なメリットを実証しています。

NeoPhotonicsは75GHzチャネルで400 ZRを実証し、フレックスグリッドソリューションが光ファイバースループットを2倍にしながら、より広い固定チャネルと同等の性能を維持することを証明しました。より多くの1.6Tトランシーバーが量産に入るにつれて、柔軟なスペクトルスライスへの需要が加速し、将来の年度においてフレックスグリッドの増分Roadm WSS市場シェアを押し上げるでしょう。

アプリケーション別:メトロネットワークが主力として残る

メトロおよび地域リングは、2024年のRoadm WSS市場規模の42.89%を消費しており、密集した都市フットプリントと頻繁なサービスチャーンを反映しています。マルチサービス事業者は、カラーレス・ディレクションレス・コンテンションレススイッチングを活用して、破壊的な再配線なしにT-DM、エンタープライズ、モバイルトラフィックを移行しています。

データセンター相互接続は、現在は規模が小さいものの、予測可能な低レイテンシと動的帯域幅プーリングを必要とするAIクラスタートラフィックにより、最も急成長しているセグメントです。Coherentの800G QSFP-DDラインカードは、WSSモジュールが冗長パスを最適化するリーフスパインファブリックを特に対象としています。海底アップグレードは、インラインアンプ数を最小化するトリ度ROADMを組み込み、ユースケースをさらに拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:通信事業者が多数を占めるもハイパースケール事業者が急増

従来の通信サービスプロバイダーは、自動化されたスペクトルエンジニアリングを必要とする全国規模の光ファイバー資産を運用しているため、2024年のRoadm WSS市場シェアの55.93%を占めました。ケーブルMSOと政府ネットワークは、安全でハードニングされた機器を中心とした適度な量を吸収しています。

しかし、ハイパースケール事業者は、テラビットレートで地域キャンパスを相互接続するため、最速のCAGR 12.97%を記録しています。Molexは、クラウドデータセンター内の高速光学の2桁台の単位成長を予測しており、ピアリングエッジに位置する分離型WSSノードの並行的な成長を示唆しています。AIレディファブリックとオープンコントロールAPIへのシフトが、新規投資をハイパースケール対応のWSS設計にさらに傾けています。

地域分析

アジア太平洋地域はRoadm WSS市場の2024年収益の38.72%を生み出し、2030年にかけてCAGR 12.81%を記録しています。地域の主要事業者であるChina MobileとNTT DOCOMOは、地方ハブでカラーレスアドドロップを提供するLCOS搭載ROADMでバックボーン容量を拡大しました。Fujitsu Optical ComponentsやO-Netなどの垂直統合サプライヤーは生産を拡大し、リードタイムを短縮してランディングコストを低下させています。地域政府は国内シリコンフォトニクスファブを推進し、輸出規制からサプライチェーンを保護して長期的な回復力を確保しています。

北米は2番目に大きな貢献者であり、ハイパースケールの展開とオープンラインシステムへの投資によって推進されています。LumentumによるNeoPhotonicsの9億1,800万米ドルでの買収により、この地域はエンドツーエンドのLCOS設計、ドライバーASIC、トランシーバーポートフォリオを持つ統合されたチャンピオンを得ました。複数のISPがストリーミングテレメトリによってオーケストレーションされたオープンROADM標準を採用し、迅速なソフトウェアアップグレードを促進しています。米国のCHIPS法は、LCOSサプライを単一の地域から多様化する新しいフォトニクスファブを支援しています。

欧州は、エネルギー効率の高いROADMノードを促進する相互運用可能なフレームワークと持続可能性ベンチマークを重視しています。OrangeやDeutsche Telekomなどの事業者は、同等のLCOSブレードと比較して挿入損失が30%低いリチウムニオブ酸塩オンインシュレーターWSSプロトタイプを試験しています。マルチベンダーエコシステムに対する政策インセンティブが、グリーンデータセンターの目標に合わせた製品を提供する中規模サプライヤーへの扉を開いています。

競争環境

Roadm WSS市場は適度に統合されており、上位5社のサプライヤーが2024年収益の推定66%を支配していますが、特化した挑戦者がニッチな差別化でシェアを侵食し続けています。LumentumはNeoPhotonics買収後にLCOS生産量を40%拡大し、ハイパースケール事業者との交渉力を強化しました。Coherentは垂直統合されたエピタキシャル成長とトランシーバーアセンブリを活用してAIデータセンター光学を活かし、米国のクラウドプロバイダーとの複数年契約を獲得しています。

アジアのベンダーであるSantec、Accelink、O-Netは、国内調達のドライバーICに支えられた積極的な価格設定と迅速なカスタム変種に注力しています。HUBER+SUHNER Cube Opticsなどの欧州プレーヤーは、分離型WSS展開を補完する超コンパクトなパッシブマルチプレクシングで際立っています。特許出願は、レガシーの機械的革新ではなく、ソフトウェア定義型波長オーケストレーション、AIベースの障害予測、コパッケージ統合へとシフトしています。業界観察者は、サプライヤーがエンドツーエンドのオープン光戦略に対応するためにより広いポートフォリオを求めるにつれて、段階的な統合が進むと予測しています。

NewPhotonicsやEoptolinkなどの新興スタートアップは、AIトランスポートファブリック周辺のホワイトスペースを追求し、次世代WSSロードマップと密接に連携する1.6Tプラガブルモジュールとマルチコア光ファイバートランシーバーを展示しています。LCOSドライブコントローラー周辺のサプライリスクが、薄膜リチウムニオブ酸塩や調整可能な波長選択カプラーなどの代替スイッチメカニズムの探索を促しています。したがって、見出しの統合にもかかわらず、競争の激しさは高いままです。

Roadm WSS産業リーダー

Lumentum Holdings Inc.

Coherent Corp.(II-VI Inc.含む)

Santec Corporation

Molex LLC

Accelink Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mouserは、屋外での迅速な光ファイバー終端のためのMolex Quasar OptiXフィールドマウントコネクターの在庫を開始しました。

- 2025年3月:Eoptolink TechnologyはOFC 2025でマルチコア光ファイバー向け初の800G光トランシーバーを発表し、AIクラスター内の光ファイバー数を削減しました。

- 2025年3月:古河電気工業は、スペクトルリーチを拡張するために70nmにわたって30dBを超えるゲインを提供するSバンド集中型ラマン増幅器を発表しました。

- 2025年2月:Molexは、ハイパースケールデータセンターのポート密度を向上させるための高速光学の採用加速を予測しました。

グローバルRoadm WSS市場レポートの範囲

| MEMSベース |

| LCOSベース |

| バルク液晶 |

| 平面光波回路(PLC) |

| 固定グリッドWSS(50/100 GHz) |

| フレックスグリッドWSS(12.5 GHz以下) |

| 長距離コアネットワーク |

| メトロおよび地域ネットワーク |

| データセンター相互接続(DCI) |

| 海底ケーブルシステム |

| 通信サービスプロバイダー |

| クラウドおよびハイパースケール事業者 |

| ケーブルMSO |

| 政府および防衛 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| スイッチング技術別 | MEMSベース | ||

| LCOSベース | |||

| バルク液晶 | |||

| 平面光波回路(PLC) | |||

| チャネル柔軟性別 | 固定グリッドWSS(50/100 GHz) | ||

| フレックスグリッドWSS(12.5 GHz以下) | |||

| アプリケーション別 | 長距離コアネットワーク | ||

| メトロおよび地域ネットワーク | |||

| データセンター相互接続(DCI) | |||

| 海底ケーブルシステム | |||

| エンドユーザー別 | 通信サービスプロバイダー | ||

| クラウドおよびハイパースケール事業者 | |||

| ケーブルMSO | |||

| 政府および防衛 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

Roadm WSSコンポーネント市場の現在の価値はいくらですか?

市場は2025年に10億8,000万米ドルと評価されています。

Roadm WSS市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけてCAGR 12.53%で拡大すると予測されています。

グローバル出荷量をリードするスイッチング技術はどれですか?

LCOSベースのWSSモジュールは、低挿入損失と高いビームステアリング精度により、2024年に46.43%のシェアを保持しました。

フレックスグリッドROADMが注目を集めている理由は何ですか?

フレックスグリッド設計により、事業者はより狭いスペクトルスライスに多様なレートのサービスを集約でき、光ファイバー利用率を向上させ、400G/800Gコヒーレントリンクをサポートします。

収益をリードする地域はどこですか?

アジア太平洋地域が38.72%のシェアで首位となり、5G構築と垂直統合されたフォトニクスサプライチェーンによって推進されています。

競争環境を形成する主要プレーヤーは誰ですか?

Lumentum、Coherent、Santec、Accelink、O-Netが市場をリードしており、NewPhotonicsやEoptolinkなどのスタートアップが破壊的なコンポーネントを導入しています。

最終更新日: