移植市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

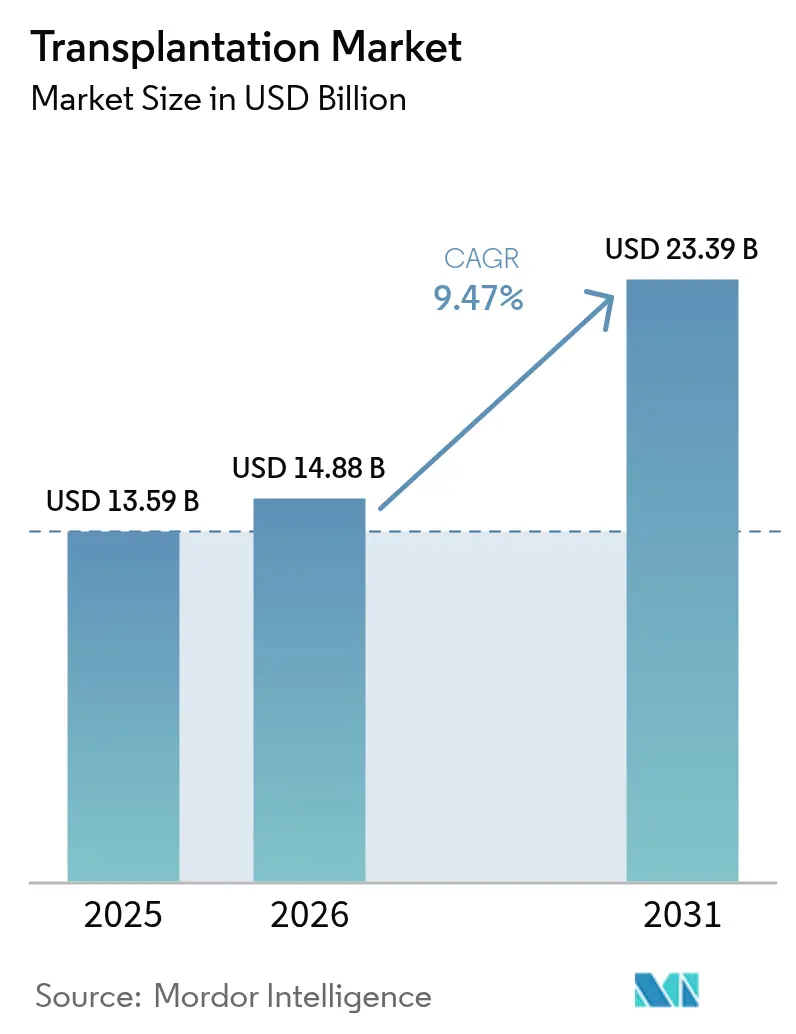

| 市場規模 (2026) | 14.88 十億米ドル |

| 市場規模 (2031) | 23.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.47% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移植市場分析

移植市場規模は2025年のUSD 135.9億から2026年にはUSD 148.8億に成長し、2026年~2031年にかけてCAGR 9.47%で2031年までにUSD 233.9億に達すると予測されています。成長は、臓器供給と需要の拡大する格差、保存技術の急速な進歩、ドナーの識別と配分効率を加速させる政策改革によって推進されています。免疫抑制薬のイノベーションは依然として中心的な役割を果たしていますが、体外灌流装置は生存可能な保存時間を20時間以上に延長することで治療の最前線を押し広げています。人工知能アルゴリズムがドナーとレシピエントのマッチングを精緻化し、待機リストの死亡率を低下させ、臓器利用効率を最大化しています。同時に、新興の異種移植試験は慢性的なドナー不足を緩和し、移植市場の競争構造を再形成する可能性のあるパラダイムシフトを示唆しています。

主なレポートのポイント

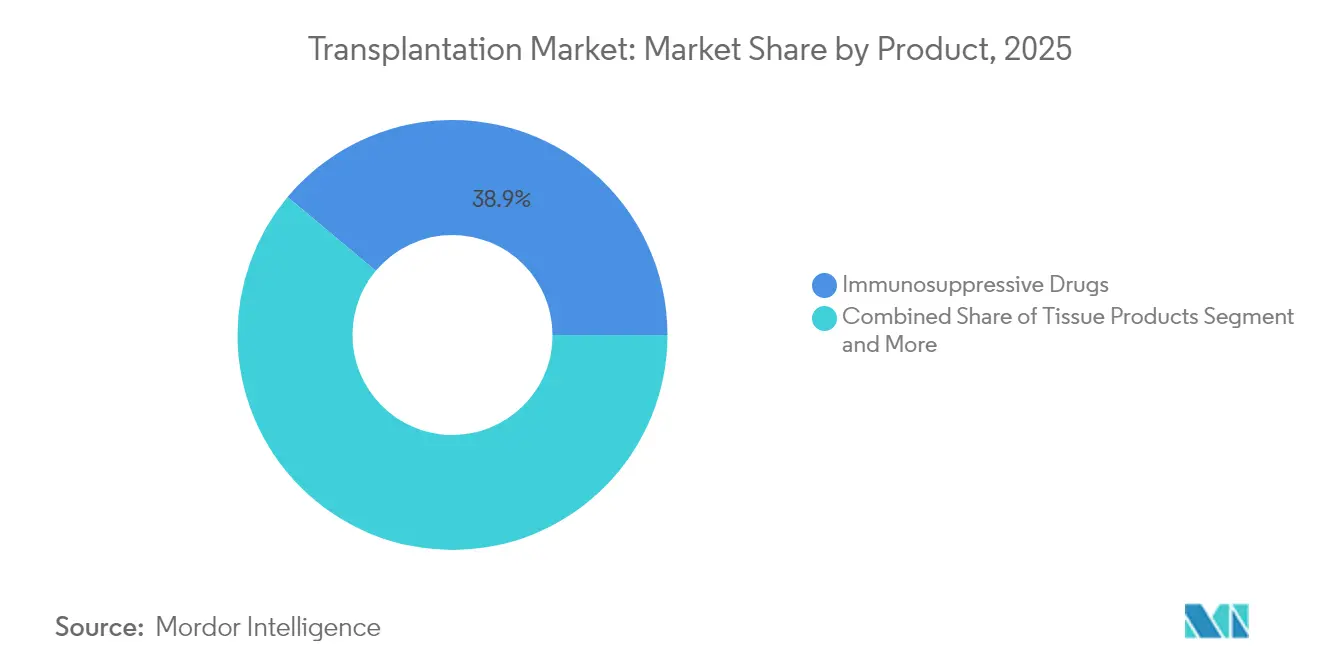

- 製品カテゴリー別では、免疫抑制薬が2025年の移植市場シェアの38.92%をリードし、保存液・保存システムは2031年にかけてCAGR 11.86%で上昇すると予測されています。

- 用途別では、臓器移植が2025年の収益の53.97%を占め、組織移植は2031年にかけてCAGR 13.22%で拡大しています。

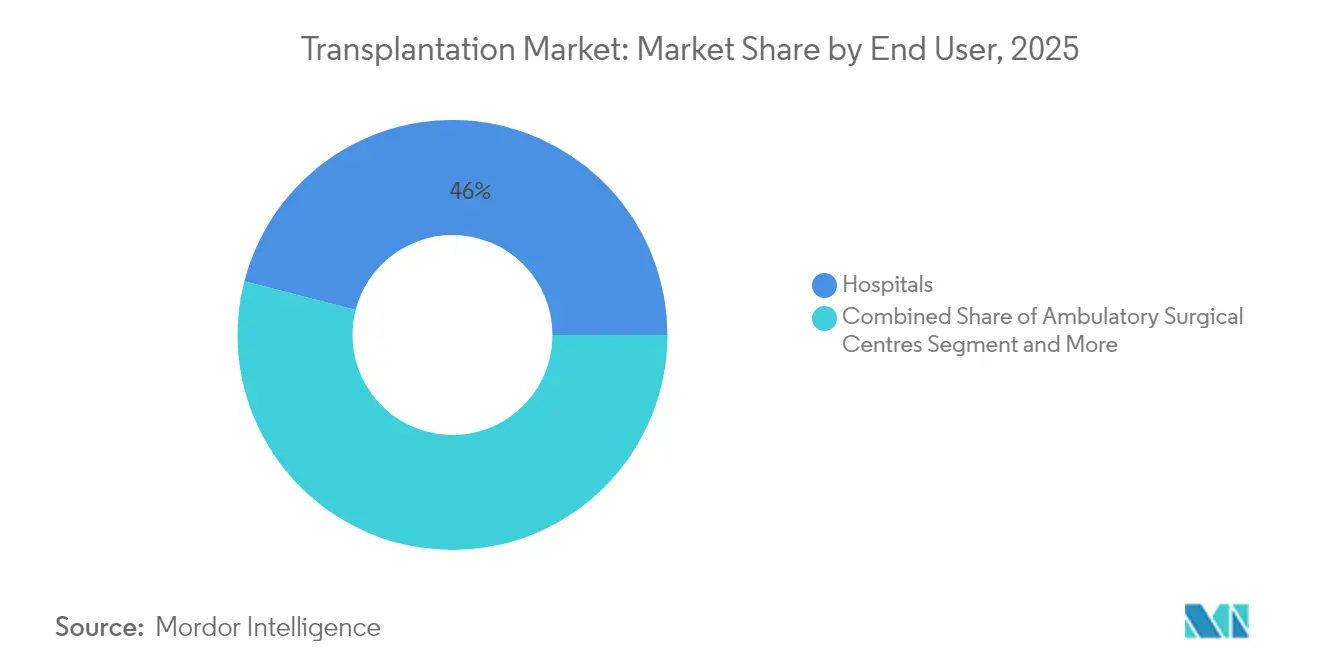

- エンドユーザー別では、病院が2025年の移植市場規模の45.98%を占め、外来手術センターは2031年にかけてCAGR 12.12%で拡大しています。

- 地域別では、北米が2025年の収益シェア37.35%で首位を占めていますが、アジア太平洋地域は2031年にかけて最も速い地域CAGRである11.25%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の移植市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 慢性疾患の負担増大 | +2.1% | 北米と欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| 臓器不全の負担増大 | +1.8% | 先進国市場に集中したグローバル | 短期(2年以内) |

| 移植技術における技術的進歩 | +1.5% | 北米とEUがリード、アジア太平洋地域での採用が加速 | 長期(4年以上) |

| AI駆動のドナー・レシピエントマッチングアルゴリズム | +1.2% | 北米とEUが中核、アジア太平洋地域への波及 | 中期(2~4年) |

| 体外臓器灌流による保存時間の延長 | +1.4% | 北米で早期採用が進むグローバル | 中期(2~4年) |

| トークン化ブロックチェーンドナー登録インセンティブ | +0.8% | 北米とEUでのパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

糖尿病関連の腎不全、肝炎由来の肝硬変、心血管疾患の有病率上昇が、固形臓器手術の候補者プールを拡大しています。米国では、末期腎不全が現在75万人以上に影響を与えており、ドナー可用性に対して4対1を超える比率で腎移植需要を押し上げています。西洋諸国の高齢化人口は慢性疾患の発生率を高め、医療システムは増加するケース量を管理するために移植センターネットワークを拡大しています。しかしながら、ドナー登録における段階的な増加にもかかわらず、移植市場内の構造的な供給制約は持続しています。

移植技術における技術的進歩

ロボット支援手術は周術期合併症を軽減し、リスクの高いレシピエントへの適用範囲を広げています。機械灌流技術は臓器保存を6時間から20時間以上に延長し、地域間の共有効率を向上させています[1]国際心肺移植学会、「機械灌流が長距離心臓移植の可能性を拡大」、news-medical.net。一方、バイオマーカーガイド下の免疫抑制療法は拒絶リスクを最小化し、長期グラフト生存率を向上させています。これらの進歩は患者アウトカムを総合的に強化し、移植市場全体でのより広範な採用を支援しています。

AI駆動のドナー・レシピエントマッチングアルゴリズム

ゲノム、免疫学的、臨床パラメータを評価する機械学習システムは、グラフト生存率について95%の予測精度を達成し、従来のスコアリング手法を上回っています[2]Rajkiran Deshpande、「スマートマッチ:人工知能による臓器配分の革命」、Frontiers in Artificial Intelligence、frontiersin.org。UK-DTOPモデルは腎臓待機リストの死亡率を約20%削減し、AI統合の具体的な臨床的有益性を実証しました(news-medical.net)。データ豊富な配分戦略は公平性を向上させ、臓器廃棄率を低下させ、移植市場内に新たなサービスニッチを創出しています。

体外臓器灌流による保存時間の延長

低体温および常温灌流プラットフォームは生理的温度を維持し、酸素化された灌流液を供給することで、心臓移植における一次グラフト機能不全を50%以上削減しています。灌流によりリアルタイムの生存可能性評価が可能となり、拡大基準臓器の受け入れが可能となり、有効なドナープールが拡大しています。保存時間の延長から生じる物流上の柔軟性は、移植市場の地理的拡大を直接的に支援しています。

制約要因インパクト分析*

| 制約要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 臓器ドナーの不足 | -2.5% | 途上国市場で最も深刻なグローバル | 短期(2年以内) |

| 倫理的・文化的異議 | -1.2% | 地域によって異なり、MENA地域およびアジア太平洋地域の一部で最も高い | 長期(4年以上) |

| 移植後リスクを高める抗菌薬耐性感染症 | -1.8% | 病院密集地域に集中したグローバル | 中期(2~4年) |

| タクロリムスおよびその他のAPIのサプライチェーン脆弱性 | -1.1% | 地域的なサプライ混乱を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臓器ドナーの不足

1,000人の死亡のうち3人しかドナー基準を満たさず、米国では待機リストが103,000人を超えているにもかかわらず、利用可能なグラフトが制限されています[3]Donald J. Trump、「2025年国民臓器提供推進月間」、Federal Register、federalregister.gov。同意率のばらつきと文化的障壁が新興国経済におけるドナープールを抑制し、技術的進歩にもかかわらず移植市場を制約しています。

移植後リスクを高める抗菌薬耐性感染症

ベータラクタム系薬およびカルバペネム系薬への耐性が免疫抑制を受けたレシピエントの罹患率を高めており、腎移植患者の75%が初年度以内に細菌感染を経験しています。入院期間の延長により治療費が40~60%増加し、医療機関への経済的プレッシャーが増大し、移植市場における診療量の成長が阻害される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:保存イノベーションにもかかわらず免疫抑制薬がリード

免疫抑制薬は2025年の移植市場規模の38.92%を占め、グラフト拒絶防止における不可欠な役割を反映しています。タクロリムスおよびミコフェノール酸は、狭い治療域に関する懸念からジェネリックの採用が慎重であるにもかかわらず、医師の選好を維持しています。FDAがAccord Healthcareのタクロリムス生物学的同等性ステータスを格下げするなどのサプライ混乱は、移植市場全体に波及する可能性のある脆弱性を浮き彫りにしています。保存装置は依然として収益規模が小さいものの、CAGR 11.86%で最も急成長しているカテゴリーであり、より長い臓器保存と改善された周術期アウトカムに対する臨床医の強い需要を示しています。

Paragonix PancreasPakやSherpaPakなどの画期的なプラットフォームは、温熱制御とリアルタイムモニタリングで差別化を図り、主要な学術センターを超えた幅広い採用を促進しています。組織工学的スキャフォールドが臨床的な支持を得ており、角膜、骨、軟骨修復の外科的選択肢を拡大しています。これらのダイナミクスは、デバイス主導のイノベーションが長年確立された薬物療法と融合するにつれて、移植産業内の収益源が徐々に多様化していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:組織移植が臓器手術を超えて加速

固形臓器手術は2025年の収益の53.97%を維持し、腎臓移植が臓器量の約85%を占めています。移植市場シェアにおける組織手術の割合は上昇しており、合理化された外来経路と改善された償還調整の恩恵を受ける角膜、骨、軟骨グラフトが牽引しています。生体ドナー肝移植プログラムおよび肝分割技術も臓器利用効率を高めています。

組織移植は、失明予防イニシアティブおよび再生医療の進歩に牽引されて、2031年にかけてCAGR 13.22%で成長すると予測されています。角膜移植は91.4%の一次成功率を示し、軟骨修復は回復の迅速化を約束する軟骨細胞ベースの構造体を活用しています。これらの成果は、多様化した臨床適応が移植産業の次の成長フェーズを支えることを示しています。

エンドユーザー別:外来センターが病院の優位性に挑戦

病院は2025年の移植市場規模の45.98%を占め、複雑な臓器手術に必要な統合的な手術室、集中治療能力、および多職種の専門知識によって強化されています。学術センターは心臓および肺手術の紹介ハブとして機能し続けています。しかし、価値に基づくモデルへの支払者のシフトが、特に角膜および骨グラフトにおいて外来手術センター(ASC)へのケース移行を加速しています。

ASCは、デバイスの小型化と強化された周術期プロトコルが安全な日帰り退院を可能にするにつれて、CAGR 12.12%で成長すると予測されています。ASCと病院の移植チーム間の協力プログラムにより、より高い重症度の患者がハイブリッドケアパスウェイを通じて移行できるようになっています。研究機関はさらに、AI誘導監視とセンサーベースの臓器モニタリングに関する試験を実施し、移植産業全体のリアルタイム術後管理を精緻化する可能性があるイノベーションを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益シェア37.35%を占め、成熟した償還フレームワーク、ドナー登録の最適化、および体外灌流技術の採用によって支援されています。米国はOPTN(臓器調達・移植ネットワーク)の監督のもとで毎年40,000件以上の移植を実施し、公平な分配のためのAIベーススコアリングを統合した配分方針の改善を継続しています。カナダの国境を越えた協力とメキシコのメディカルツーリズムの提供が段階的な手術量を寄与し、移植市場における地域リーダーシップを強化しています。

アジア太平洋地域は、規制の調和と移植インフラへの民間投資の拡大に牽引されて、2031年にかけてCAGR 11.25%を記録すると予測されています。中国、インド、日本が共同して灌流装置の設置を加速させ、ドナーの同意率向上を目的とした国民意識向上キャンペーンを展開しています。各国政府は欧州のSoHO規制基準を踏まえたフレームワークを採用しており、品質保証と国境を越えた組織流通の改善が期待されています。可処分所得の向上と保険適用範囲の拡大に伴い、手術量が急増し、アジア太平洋地域が移植市場で最も急成長するクラスターとして位置付けられています。

欧州は、調和された調達プロトコルならびにスペイン、ポルトガル、クロアチアにおける高いドナー率を背景に安定した成長を維持しています。EU SoHOルールの実施により、加盟国間の組織・細胞の移動がさらに合理化され、多施設共同研究の連携が促進されます。ブロックチェーンベースのトレーサビリティとAI対応マッチングのイノベーションは、EU資金によるパイロットプログラムを通じてテストされ、移植市場全体でグローバルなベストプラクティスを形成する欧州の影響力ある役割を強化しています。

競争環境

移植市場は適度に断片化しており、AbbVie、Novartis、Pfizerなどの大手製薬企業が免疫抑制薬の収益を支配し、専門デバイス企業が保存技術の成長を取り込んでいます。GetingeによるParagonixの買収は、主要なコールドチェーンおよび灌流能力を統一されたポートフォリオのもとに統合し、デバイスニッチへの戦略的投資の激化を示しています。WerfenによるOmixonの2,500万USDの買収は、次世代移植診断へのアクセスを拡大し、精密マッチングデータプラットフォームの商業的価値を浮き彫りにしています。

CareDx、Natera、Eurofins Transplant Genomicsなどの診断プロバイダーは、移植後監視サービスを拡大し、しばしば分子アッセイをAI駆動の分析と組み合わせて提供しています。このサービス中心のポジショニングは治療分野の既存企業と差別化を図り、移植市場内で新たなサブスクリプション収益を開きます。同時に、United Therapeuticsは成功したUKidneyおよびUThymoKidney手術による異種移植のマイルストーンを進めており、長期的な安全性が確認されれば大規模な臓器供給を解放する可能性があります。

第一世代タクロリムスの特許切れが価格競争とジェネリック参入を促し、イノベーターは2035年まで保護される新剤形LP-10などの新規製剤に焦点を移しています。デバイスメーカーは常温灌流、リアルタイムセンサー統合、およびASC向けの単回使用ディスポーザブルに関するR&Dを加速しています。スタートアップはブロックチェーンを活用してエンドツーエンドのトレーサビリティを確保し、移植市場がグローバル化するにつれて倫理的・コンプライアンス上のプレッシャーに対応しています。

移植産業リーダー

Zimmer Biomet

Novartis AG

21st Century Medicine

Arthrex, Inc.

Strykers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:国際心肺移植学会は、HOPE(低体温体外灌流)技術を使用した20時間の体外肺保存を報告し、地理的調達範囲を拡大しました。

- 2025年3月:テランガーナ州立法議会は臓器移植法案2025を可決し、人身売買への罰則を強化し、脳死基準を拡大してドナープールを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、世界の移植市場を、免疫抑制剤、組織製品(骨、皮膚、角膜および関連移植片)、手術前、手術中、手術直後に使用される臓器保存ソリューションなど、ヒトの臓器や組織の移植を直接可能にする製品とサービスによって生み出される価値と定義している。

適用除外:臓器や組織の移植に至らない美容的な毛髪再生術や細胞治療術は、ベースラインから除外される。

セグメンテーションの概要

- 製品別

- 組織製品

- 同種移植組織

- 異種移植組織

- 合成スキャフォールドおよびマトリックス

- 免疫抑制薬

- カルシニューリン阻害薬

- mTOR阻害薬

- 抗増殖薬

- モノクローナル抗体

- ステロイドおよびその他

- 保存液・保存システム

- 静的コールドストレージ液

- 低体温機械灌流液

- 常温灌流システム

- 組織製品

- 用途別

- 臓器移植

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓および膵島細胞

- 組織移植

- 角膜

- 骨および軟骨

- 皮膚および血管組織

- 臓器移植

- エンドユーザー別

- 病院

- 移植センター

- 外来手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

デスクリサーチ

まず、WHO Global Observatory on Donation & Transplantation、UNOS/OPTN registries、Eurotransplant annual factsheets、OECD Health Statisticsなど、一般に公開されているものを中心に、地域ごとの移植件数やドナー数を明らかにする。補足的な洞察は、FDAの機器承認、移植片の生存傾向に関する査読付きジャーナル(NEJM、AJT)、および処置件数の概要を示す大規模病院システムの10-Kから得られる。収益分配が不明確な場合は、D&B HooversとDow Jones Factivaが、病院の支出や製品売上を示唆してくれる。これらの情報源は例示であり、エビデンス・ベースを構築し、クロスチェックするために、はるかに多くのデータセットを検討した。

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジアの主要拠点で、移植外科医、調達組織のマネージャー、病院の薬局長に構造的なインタビューを行っている。このインタビューによって、平均販売価格、機械灌流ボックスの普及率、典型的な薬剤レジメンが明らかになり、机上での調査結果を検証し、地域ごとの重み付けを調整することができる。

マーケット・サイジングと予測

トップダウンモデルは、報告された手技数を適格な需要プールに変換し、機器と薬剤の普及率、平均ASPを適用して2025年の値を算出する。灌流システムと免疫抑制剤に関する選択的なボトムアップサプライヤーロールアップは、合計を検証し、ギャップにフラグを立てる。追跡される主要変数には、死亡ドナーと生体ドナーの比率、臓器廃棄率、タクロリムスのジェネリックシェア、機械灌流の採用、移植センターの拡大などが含まれる。多変量回帰は、1人当たりGDP、透析罹患率、ドナーの利用可能性を軸とし、2026-2030年の予測経路の基礎となる。ボトムアップのエビデンスが乏しい場合は、調査の専門家と合意したシナリオ分析により、地域のベンチマークを平滑化している。

データ検証と更新サイクル

アウトプットは、2段階のピアレビュー、過去の価格・数量カーブに対する異常値スクリーン、新たな規制や償還シフトに対する差異チェックを通過する。データセットは12ヶ月ごとに更新され、画期的な臓器保存装置の承認など、基礎となる仮定が変更されるような重要な事象が発生した場合には、中間的な改訂が行われる。

モルドールの移植ベースラインが信頼性を約束する理由

公表されている見積もりはしばしば異なっており、スコープライン、単価、更新頻度が完全に一致することはめったにない。

主要なギャップドライバーは、組織移植が合計に組み入れられるかどうか、臓器待機者の増加がどの程度積極的に予測されるか、ジェネリック医薬品によるASPの低下が完全に捕捉されるかどうかに起因する。モルドールでは、臓器移植と組織移植の両方を含み、病院の請求書から価格曲線を作成し、毎年数量を調査している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 135.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 165億米ドル(2023年) | グローバル・コンサルタンシーA | 組織移植製品を除外し、2030年まで一定のASPを維持 |

| 143.2億米ドル(2023年) | 地域コンサルタントB | 静的な移植量の伸びを使用し、保存液の売上を省略 |

これらの比較から、スコープの広さと変数の現実性が一致すれば、モルドールのバランスの取れたアプローチは、意思決定者が製品の発売や投資の動きを計画する際に信頼できる、透明で再現可能なベースラインを提供することがわかる。

レポートで回答される主要な質問

世界の移植市場の現在の規模と成長見通しは?

市場は2026年にUSD 148.8億と評価され、2031年までにUSD 233.9億に達し、CAGR 9.47%を記録すると予測されています。

最大の移植市場シェアを持つ製品カテゴリーはどれですか?

免疫抑制薬が2025年の収益シェア38.92%でトップを占めています。

最も速い移植市場成長を経験する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 11.25%で拡大し、他のすべての地域を上回ると予測されています。

現代の保存技術は移植アウトカムにどのような恩恵をもたらしますか?

体外灌流プラットフォームは臓器の生存可能性を20時間以上に延長し、心臓移植における一次グラフト機能不全率を50%以上削減します。

外来手術センターが移植サービスにおいて支持を得ている理由は何ですか?

組織および特定の臓器手術のためのコスト効率的で便利な環境を提供しており、CAGR 12.12%で成長しています。

最終更新日: