移植片対宿主病治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

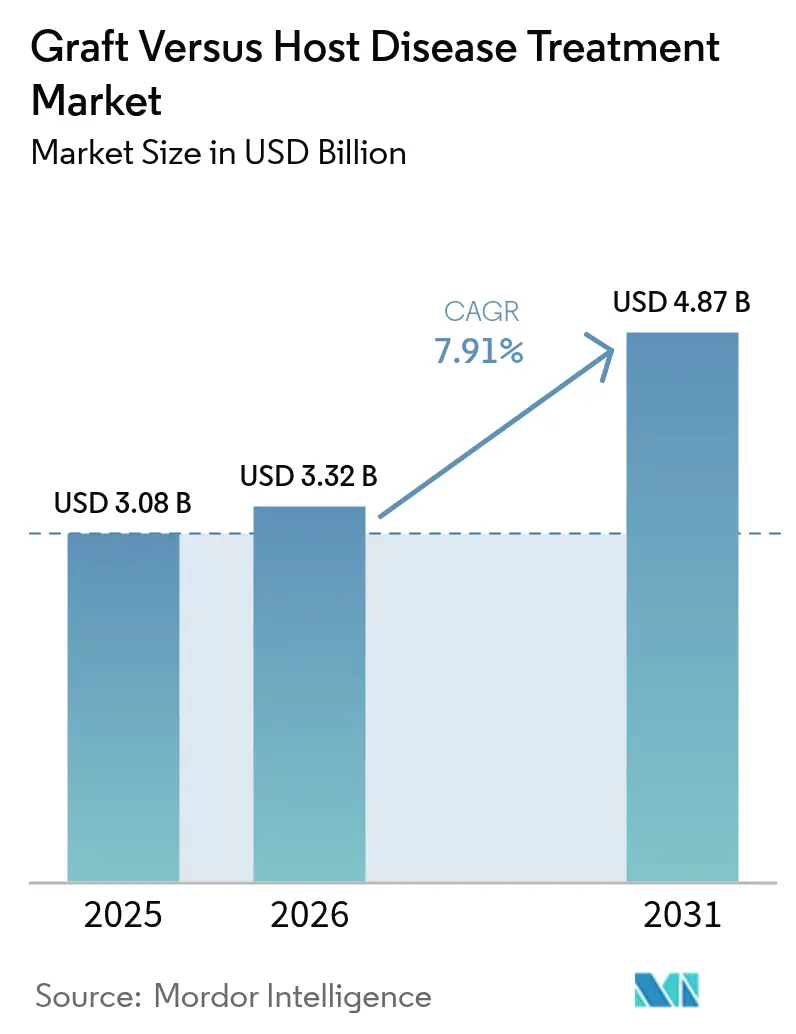

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 4.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移植片対宿主病治療市場分析

2026年における移植片対宿主病(GVHD)治療市場規模は30億3,200万USDと推定され、2025年の30億8,000万USDから成長し、2031年には48億7,000万USDに達すると見込まれており、2026年〜2031年の期間においてCAGR 7.91%で拡大します。適格基準の拡大により高齢患者や併存疾患を有する患者が同種造血幹細胞移植(HSCT)を受けられるようになり、移植センターの件数は引き続き拡大しています。また、FDAによる承認の継続的な進展が次世代生物製剤および細胞療法を裏付けています。移植後シクロホスファミドプロトコルによりドナーマッチングの制約が多く解消され、手術件数がさらに増加しています。バイオマーカーの活用が拡大し、有効性と感染リスクのバランスを取るステロイド節減レジメンが導かれており、デジタルヘルスツールが外来でのより密な追跡を可能にしています。間葉系幹細胞(MSC)およびウイルスベクターの製造能力は依然として逼迫しているものの、業界による閉鎖系バイオリアクターへの投資が供給のボトルネックを緩和し始めています。

主なレポートのポイント

- 疾患タイプ別では、急性GVHDが2025年のGVHD治療市場シェアで61.12%をリードし、慢性GVHDは2031年までにCAGR 11.17%で最も速く成長すると予測されています。

- 製品カテゴリー別では、コルチコステロイドが2025年の収益シェアの38.12%を占め、JAK阻害剤は2031年までにCAGR 12.44%を達成すると見込まれています。

- 治療モダリティ別では、低分子薬が2025年のGVHD治療市場規模の43.98%を獲得し、細胞・遺伝子療法はCAGR 11.66%で拡大する見込みです。

- 治療ライン別では、一次治療レジメンが2025年の支出の68.15%を占め、二次治療は2031年までにCAGR 11.34%で最も高い成長を示しています。

- 投与経路別では、静脈内製剤が2025年に53.72%のシェアで優位に立っていますが、経口製剤はCAGR 10.33%で増加しています。

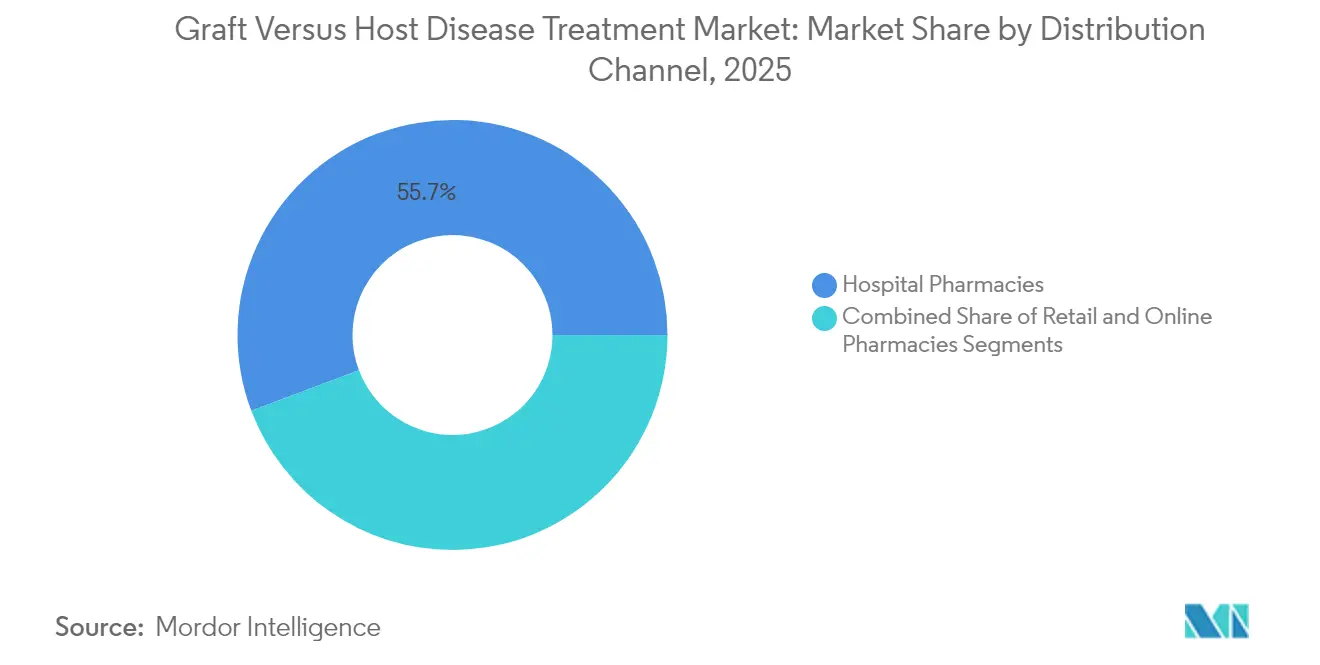

- 流通チャネル別では、病院薬局が2025年に55.74%の流通を管理し、オンライン薬局はCAGR 12.09%で成長軌道にあります。

- 患者年齢層別では、成人が2025年の需要の60.91%を占め、小児コホートはCAGR 10.55%で増加しています。

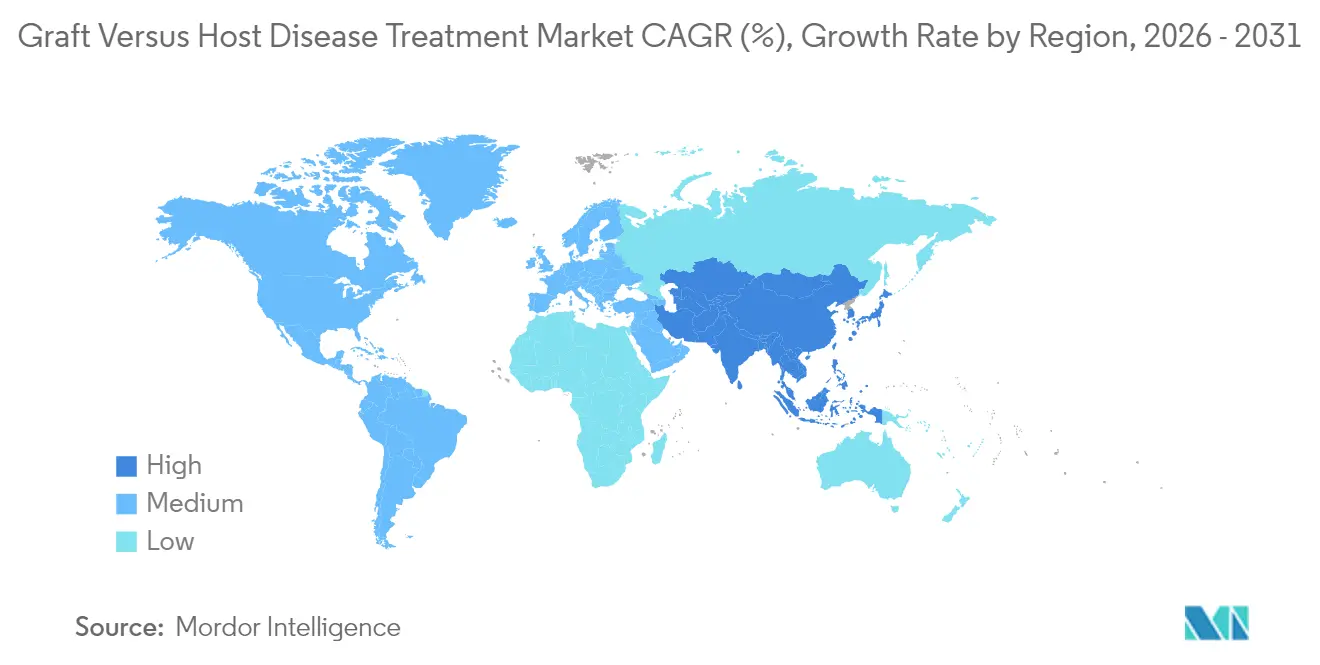

- 地域別では、北米が2025年の収益の41.82%を占め、アジア太平洋が2031年までにCAGR 10.54%で最も急速に成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

移植片対宿主病治療グローバル市場のトレンドと考察

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 同種HSCTの件数を促進する 適格基準の拡大 | 1.2% | 北米および欧州での初期拡大を伴うグローバル | 中期(2〜4年) |

| FDA承認の波 | 1.8% | 北米を中心とし、EUおよびアジア太平洋への波及 | 短期(2年以内) |

| 生物製剤および細胞療法の パイプラインの拡大 | 1.5% | 先進市場に集中したグローバル | 長期(4年以上) |

| 血液悪性腫瘍の 罹患率増加 | 1.3% | 先進地域における高齢化人口の影響を伴うグローバル | 長期(4年以上) |

| 新たなニッチを開拓する マイクロバイオーム調節療法 | 0.9% | 北米およびEUでの早期導入、アジア太平洋が追随 | 中期(2〜4年) |

| 半一致HSCTを可能にする 移植後シクロホスファミド | 1.1% | 資源制約環境での急速な普及を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

同種HSCT件数を促進する適格基準の拡大

CMS(米国連邦メディケア・メディケイドサービスセンター)は2024年3月、骨髄異形成症候群(MDS)に対する同種HSCTについてメディケアの適用範囲を拡大し、高齢患者や併存疾患を有する患者への移植を認め、GVHDを発症する可能性のある対象者プールを直接拡大しました。[1]連邦メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「NCA – 骨髄異形成症候群に対する同種造血幹細胞移植(Allogeneic Hematopoietic Stem Cell Transplantation for Myelodysplastic Syndromes)」、cms.gov 病院は今や以前は不適格と見なされていた候補患者を治療しており、非骨髄破壊的レジメンからの混合キメリズムデータはこの包括的なアプローチを支持しています。手術件数の増加は予防的使用の拡大と繰り返しの治療ニーズに直結し、GVHD治療市場の勢いを持続させています。

FDA承認の波

小児ステロイド抵抗性急性GVHDに対するレメスチムセル-L(remestemcel-L)および慢性GVHDに対するアキサチリマブ(axatilimab)へのFDA承認は、新たな治療手段とプレミアム価格設定の機会を提供しています。[2]米国食品医薬品局(U.S. Food and Drug Administration)、「FDAが小児患者のステロイド抵抗性急性移植片対宿主病に対するRemestemcel-L-rkndを承認(FDA Approves Remestemcel-L-rknd for Steroid-Refractory Acute Graft-Versus-Host Disease in Pediatric Patients)」、fda.gov 各承認は類似のメカニズムへの投資を促進し、試験登録を加速させ、未充足ニーズへの規制当局のコミットメントを強調しています。これらの資産の急速な商業化は競争を高め、GVHD治療市場内の製品ミックスを豊かにします。

生物製剤および細胞療法のパイプラインの拡大

Orca Bio、Atara Biotherapeutics、およびKyverna Therapeuticsなどの企業は、急性および慢性疾患フェーズの両方を標的とするCAR-T細胞、MSC、および操作T細胞候補を進めています。多くの候補品は既製品製造を活用しており、リードタイムの短縮とより広いアクセスが期待されています。生物製剤の継続的な流入は治療の選択肢を多様化し、精密医療戦略を支援し、長期的にGVHD治療市場を押し上げます。

血液悪性腫瘍の罹患率増加

高齢化が進む世界人口は、白血病、リンパ腫、およびMDSの罹患率増加を意味し、これらはすべてHSCTの主要な適応症です。早期診断と低強度前処置の組み合わせにより、高齢患者の移植適格性が高まっています。移植件数の増加は予防的・治療的需要の増大に直結し、GVHD治療市場の着実な拡大を後押ししています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 生物製剤および細胞療法の 高コスト | -0.8% | 新興市場での深刻な影響を伴うグローバル | 短期(2年以内) |

| 深刻な免疫抑制による感染リスク | -1.2% | 資源制約環境でより高い影響を伴うグローバル | 中期(2〜4年) |

| MSCおよびウイルスベクター製造における 供給制約 | -0.7% | 製造能力が限定された地域に集中したグローバル | 長期(4年以上) |

| 新興市場における適応外レジメンの 償還ギャップ | -0.9% | 新興市場、先進地域への波及を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物製剤および細胞療法の高コスト

レメスチムセル-Lおよびアキサチリマブのリスプライスはペイヤーの予算に負担をかけており、特に医療技術評価の枠組みがコスト効率を重視する地域においてその影響は大きくなっています。新興市場は特にハードルが高く、明確な臨床的メリットにもかかわらず普及が遅れています。事前承認規則やステップ療法プロトコルにより、臨床医が次世代薬剤を採用することが阻まれる場合があり、短期的な成長ポテンシャルを抑制しています。

深刻な免疫抑制による感染リスク

重層的な免疫抑制レジメンは、ウイルスの再活性化、細菌性敗血症、および侵襲性真菌感染症への感受性を高めます。安全性への懸念から、臨床医は投与量を減らしたり、併用療法を延期したりすることが多く、有効性が損なわれる可能性があります。感染症対応が限られた資源制約地域の病院では、積極的なレジメンを完全に回避する場合があり、GVHD治療市場の対応可能なセグメントを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:慢性GVHDの成長が急性症例を上回る

急性GVHDは2025年のGVHD治療市場シェアの61.12%を維持し、移植後早期の炎症の臨床頻度が依然として高いことを反映しています。しかしながら慢性GVHDは2031年までにCAGR 11.17%という疾患セグメントの中で最速の成長軌道に乗っています。この加速は、移植後の生存期間の延長により慢性期の患者プールが拡大していることや、線維化、B細胞活性化、またはROCK2シグナル伝達を特異的に標的とするJAK阻害剤やモノクローナル抗体などの新しい選択肢によるものです。ベドリズマブを用いた下部消化管予防によりday-180生存率がすでに85.5%まで向上しており、急性イベントは減少しているものの、慢性症状を発症するまで生存する患者が増加しています。

多職種クリニックは現在、慢性GVHDをより全身性自己免疫疾患のように治療しており、標準免疫抑制に対して肺リハビリテーション、眼潤滑剤、および局所ルキソリチニブを追加しています。重症腸管例においてテデュグルチド(teduglutide)の全体奏効率が64.7%に達していることは、臓器指向性生物製剤が寛解率を向上できることを示しています。その結果、慢性療法は2031年まで毎年GVHD治療市場規模における割合を高めると予測されており、イノベーターにとって持続的な対応可能な基盤を創出しています。

注記: 個別セグメントの全シェアはレポート購入時に取得可能

製品カテゴリー別:JAK阻害剤がステロイドのリーダーシップを侵食

コルチコステロイドは2025年のGVHD治療市場シェアの38.12%を占め、主にガイドライン作成者が急性エピソードの一次治療薬としてメチルプレドニゾロンを依然として支持しているためです。しかしJAK阻害剤はCAGR 12.44%で拡大しており、小児におけるルキソリチニブの全体有効率94.1%およびステロイド抵抗性疾患における成人での経験の蓄積がその追い風となっています。ミニ用量メトトレキサートをステロイドと組み合わせることで、ステロイド単独の41%に対して1年無治療失敗生存率が69%まで向上しており、ステロイドの関連性を維持する段階的なイノベーションが浮き彫りになっています。

JAK阻害を超えて、アキサチリマブなどのモノクローナル抗体が慢性GVHDでシェアを獲得しており、BTK阻害剤は腫瘍学プログラムから転用されています。細胞・遺伝子療法は現在は控えめなシェアにとどまっているものの、プレミアム価格設定と持続的な奏効をもたらし、長期的な薬剤療法を代替する可能性があります。これらのダイナミクスは総合的に、GVHD治療市場規模におけるステロイドの割合を侵食しながら、治療の多様性を広げると予測されています。

治療モダリティ別:細胞療法のスケールアップ

コルチコステロイド、JAK阻害剤、カルシニューリン節減薬などの低分子薬は2025年のGVHD治療市場規模の43.98%を占めていました。細胞・遺伝子療法は最も急速に拡大しており、CAGR 11.66%を記録しています。これは、小児急性GVHDに対するレメスチムセル-LへのFDA承認やタベクレウセル(tabelecleucel)などの後期段階プログラムに支えられています。生物製剤は安定した中間領域を維持しており、CSF-1R、CD38、およびα4β7インテグリンに対する抗体が適応を段階的に拡大しています。

閉鎖系バイオリアクターおよびインハウスのプラスミドスイートが稼働し始めることで、間葉系幹細胞およびウイルスベクターの製造ギャップが縮小しており、スポンサーが商業的な需要に対応できるようになっています。プラットフォームの進歩により、患者特有のリードタイムを回避する同種「既製品」製品も実現可能となっています。今後を展望すると、治療モダリティのミックスは、GVHDの持続的かつ場合によっては治癒的なコントロールを約束する細胞ベースのソリューションへと移行し続け、それによりGVHD治療市場規模における細胞療法のシェアを高めるでしょう。

治療ライン別:二次治療の急速な拡大

一次治療レジメンは2025年の支出の68.15%を占め、この数字は移植センター全体でのステロイド開始の普遍性に根ざしています。二次治療の選択肢は現在は規模が小さいものの、正式な承認が歴史的な適応外使用に取って代わるにつれて、CAGR 11.34%で成長すると予測されています。ベルモスジル(belumosudil)はより早期の介入を評価中であり、少なくとも2つの全身療法が無効となった患者を対象とするアキサチリマブの適応は、有効な次のステップを提供しています。

移植後の生存期間の延長により、ステロイド抵抗性または依存性の症例数が増加し、二次治療薬への需要を高めています。JAK阻害剤、ROCK2遮断薬、またはMSC注入をステロイドの漸減に重ねるステップワイズ増強アルゴリズムは、現在の学術センターで一般的となっています。このようなシーケンシングにより後期ラインの利用は抑制されていますが、2031年まで二次治療のGVHD治療市場シェアにおける複合年間成長率を牽引しています。

投与経路別:経口デリバリーの加速

静脈内製剤は2025年に53.72%のシェアを占め、生物製剤、MSC注入、および高用量ステロイドに対する病院ベースの必要性を反映しています。しかし経口薬はルキソリチニブ、ベルモスジル、および新しいBTK阻害剤が外来診療で支持を得るにつれて、CAGR 10.33%で拡大しています。点滴ベイを持たないクリニックに柔軟性を提供する皮下オプションも登場しています。

メディケアによる在宅IVIGへの個別支払いは、地域ベースのケアへのシフトを例示しています。ペイヤーがケアの実施場所の最適化を推進し、患者が利便性を好む中、スポンサーはIV薬を錠剤またはソフトジェルに製剤変換しています。これらのトレンドは、経口および皮下製剤が病院中心のシェアの一部を侵食する一方で、アドヒアランスの改善によりGVHD治療市場規模全体を拡大することを示唆しています。

流通チャネル別:オンラインチャネルが勢いを獲得

病院薬局は急性GVHD管理の入院的性質を踏まえ、2025年の流通の55.74%をコントロールしていました。オンライン薬局は、慢性GVHD患者が経口JAK阻害剤や局所薬をリモートで補充するにつれて、CAGR 12.09%で増加しています。小売店は安定した長期処方を扱い、専門クリニックは複雑な点滴スケジュールや検査モニタリングを調整しています。

最近のIV輸液不足を含むサプライチェーンの脆弱性は、調剤の分散化を促進しています。移植センターに連携したデジタルプラットフォームは現在、服薬コンプライアンスリマインダー、投与量調整アラート、およびコールドチェーンモニタリングを提供しており、Eコマースの実現可能性が高まっています。その結果、オンライン業者へのシェアが徐々に移行していますが、GVHD治療市場における急性療法は引き続き病院薬局がコントロールするでしょう。

注記: 個別セグメントの全シェアはレポート購入時に取得可能

患者年齢層別:小児コホートの増加

成人は2025年の需要の60.91%を占め、中年および高齢者における血液悪性腫瘍の高い罹患率を反映しています。小児症例はCAGR 10.55%が見込まれており、適応の拡大とレメスチムセル-Lの専用適応により、より早期かつより積極的な移植戦略が誘導されています。一方、低強度前処置により、以前は虚弱すぎると見なされていた乳幼児への移植を行う施設も増えており、小児件数がさらに増加しています。

臨床医は、小児はMSC注入およびJAK阻害剤を高齢者よりも良好に忍容することを指摘しており、十分な投与量でのより速いステロイド漸減が可能となっています。また長い余命により、慢性的な合併症を制限し得るプレミアム療法の採用が正当化されます。これらの要因が組み合わさり、予測期間を通じてGVHD治療市場シェアにおける小児の割合は高まりますが、成人患者が引き続き主要な収益を支配するでしょう。

地域分析

北米は2025年の収益の41.82%を獲得し、新規承認を迅速化するFDA環境と、高コスト薬剤を償還するインシュアラーの姿勢に支えられています。2024年のメディケアによる移植適応の拡大決定は国内患者プールをさらに拡大しています。米国の移植センターはテレヘルスによるフォローアップと在宅点滴サービスを統合し、入院期間を短縮するとともに経口薬の外来採用を促進しています。

アジア太平洋は世界最速のCAGR 10.54%を予測しており、中国と日本が移植能力を拡大し、新たな抗ウイルス薬およびGVHD療法を承認しています。細胞処理施設への官民投資により輸入ベクターへの依存が軽減され、供給の安定性が向上しています。血液悪性腫瘍の罹患率の上昇と保険制度の拡充が相まって、同地域はグローバルなGVHD治療市場成長の主要な寄与地域として位置付けられています。

欧州は安定しており普及率も高いですが、厳格な予算管理がプレミアム療法の普及を緩やかにしています。共同治験ネットワークがエビデンス生成を加速させていますが、ペイヤーの精査が先端製品の償還を遅らせています。南米、中東、およびアフリカは依然として新興段階にあり、長期的なGVHD治療市場のポテンシャルを開放するためには技術移転契約とドナーレジストリの協力が必要です。

競合環境

競合環境は中程度に分断されています。IncyteのアキサチリマブがそのGVHDポートフォリオに加わる一方、Mesoblastが第一選択クラスのMSC承認を確保し、細胞療法の経済性を実証しました。大手製薬企業は抗体とキナーゼ阻害剤を組み合わせるコンボ戦略に注力しており、専門企業はマイクロバイオーム調節薬や既製品細胞製品の改良を進めています。AI(人工知能)主導の患者層別化、先進バイオリアクター、および価値ベース契約が主要な差別化要因となっています。

BiogenによるHuman Immunology Biosciencesへの動きは、免疫調節抗体を腫瘍学以外にも活用することへの関心を示しています。一方、Orca Bioの精密設計グラフトは移植後シクロホスファミドなしで1年GVHD再発なし生存率82%を示しており、プラットフォームイノベーションが薬剤ベースの予防と競合できることを示しています。ウイルスベクター製造およびデジタル患者サポートサービスのパートナーシップが急増しており、企業はGVHD治療市場における供給確保とアドヒアランス向上を目指しています。

移植片対宿主病治療産業リーダー

Abbvie Inc.

Sanofi

Bristol Myers Squibb Company

Pfizer Inc.

Incyte Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MaaT Pharmaが急性GVHDに対するXervyteg(MaaT013)について欧州医薬品庁(EMA)への販売承認申請を提出

- 2025年2月:SanofiがインドでRezurockを慢性GVHDに対して発売。

- 2025年1月:IncyteおよびSyndaxがNiktimvo(アキサチリマブ-csfr)のFDA承認を取得し、米国での発売は2月初旬に予定。

移植片対宿主病治療グローバル市場レポートの対象範囲

本レポートの対象範囲として、移植片対宿主病(Graft Versus Host Disease)とは、造血幹細胞移植における合併症であり、ドナーの移植幹細胞または骨髄がレシピエントの身体を攻撃するものです。移植片対宿主病治療市場は、疾患別(急性移植片対宿主病および慢性移植片対宿主病)、製品別(コルチコステロイド、モノクローナル抗体、チロシンキナーゼ阻害剤、およびその他製品)、エンドユーザー別(病院薬局、オンライン薬局、および小売薬局)、および地域別(北米、欧州、アジア太平洋、およびその他地域)にセグメント化されています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 急性GVHD |

| 慢性GVHD |

| コルチコステロイド |

| モノクローナル抗体 |

| JAK阻害剤 |

| BTK阻害剤 |

| チロシンキナーゼ阻害剤(非JAK/BTK) |

| mTOR阻害剤 |

| 細胞・遺伝子療法 |

| その他製品 |

| 低分子薬 |

| 生物製剤 |

| 細胞・遺伝子療法 |

| 一次治療(ステロイド感受性) |

| 二次治療(ステロイド抵抗性) |

| 後期治療・サルベージ |

| 経口 |

| 静脈内 |

| 皮下 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 小児 |

| 成人 |

| 高齢者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 疾患別 | 急性GVHD | |

| 慢性GVHD | ||

| 製品カテゴリー別 | コルチコステロイド | |

| モノクローナル抗体 | ||

| JAK阻害剤 | ||

| BTK阻害剤 | ||

| チロシンキナーゼ阻害剤(非JAK/BTK) | ||

| mTOR阻害剤 | ||

| 細胞・遺伝子療法 | ||

| その他製品 | ||

| 治療モダリティ別 | 低分子薬 | |

| 生物製剤 | ||

| 細胞・遺伝子療法 | ||

| 治療ライン別 | 一次治療(ステロイド感受性) | |

| 二次治療(ステロイド抵抗性) | ||

| 後期治療・サルベージ | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 患者年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主な質問

GVHD治療市場の現在の規模は?

GVHD治療市場は2026年に30億3,200万USDに達し、2031年までに48億7,000万USDに達すると予測されています。

2031年まで最も速く成長するセグメントはどれですか?

慢性GVHD療法がCAGR 11.17%で最も高い成長率を示し、急性期治療を上回ると予測されています。

JAK阻害剤は標準治療をどのように変革していますか?

ルキソリチニブを中心とするJAK阻害剤はステロイド抵抗性患者において高い奏効率を示し、CAGR 12.44%で成長すると予測されており、コルチコステロイドの優位性に挑戦しています。

アジア太平洋が最も急速に成長する地域である理由は?

中国と日本における移植センターの急速な拡大と償還の改善が相まって、地域CAGRが10.54%と予測されています。

細胞療法のより広範な普及に対する主な障壁は何ですか?

高い製造コスト、ウイルスベクター容量の不足、およびペイヤーの予算制約が、強い臨床需要にもかかわらず大規模な普及を遅らせ続けています。

最終更新日: