冠動脈バイパス術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

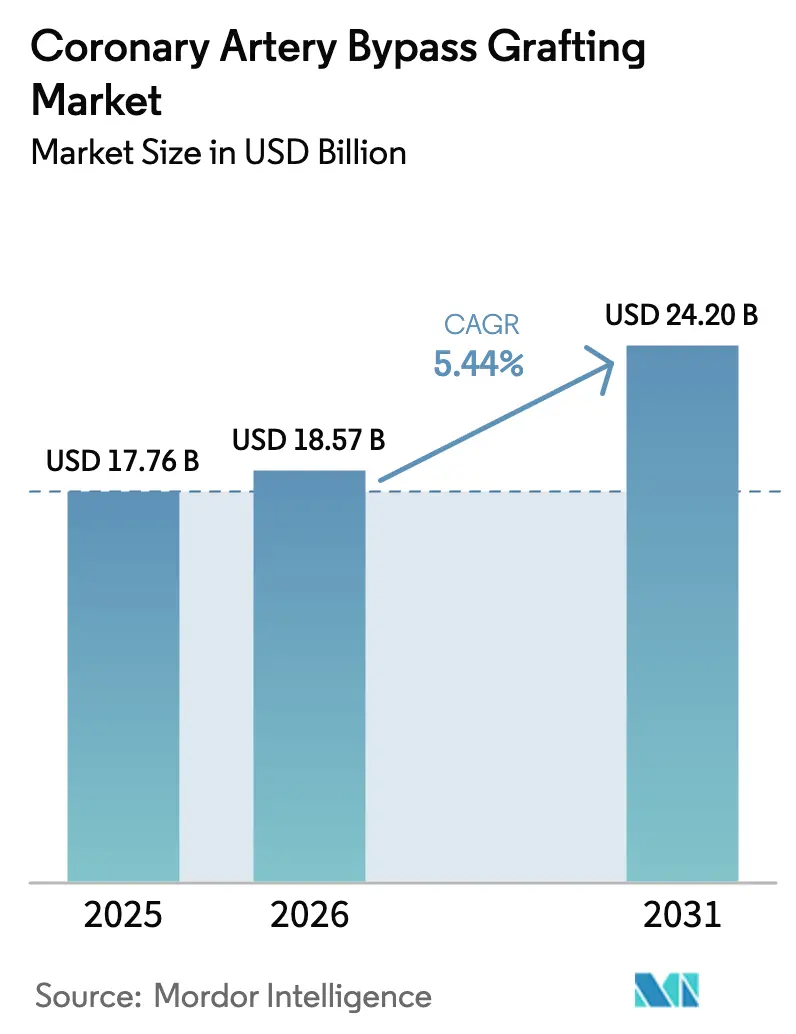

| 市場規模 (2026) | 18.57 十億米ドル |

| 市場規模 (2031) | 24.20 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冠動脈バイパス術市場分析

冠動脈バイパス術市場規模は、2025年の177億6,000万米ドルから2026年には180億5,700万米ドルに成長し、2026〜2031年にかけてCAGR 5.44%で2031年までに242億米ドルに達すると予測されています。

病院は複雑な多枝病変に対して引き続き手術を選択する一方、通常の病変は経皮的冠動脈インターベンション(PCI)へと移行しており、全体的な手術件数は安定しているものの、平均術式単価は上昇しています。G-20諸国の高齢化に伴う多疾患併存の増加と、高SYNTAX スコア症例における手術のPCIに対する生存率上の優位性が、ロボットプラットフォームによる入院期間短縮が進む中でも需要を下支えしています。[1]国連経済社会局、「世界人口高齢化2020ハイライト」、国連、un.org デバイスメーカーは、ハードウェアサイクルを緩和するサービス契約と、グラフト長期開存性を延長する外部ステントの革新によって競争圧力に対抗しています。一方、米国およびドイツにおける包括払いパイロットプログラムは、再入院を減らしながら完全血行再建を実現した施設を評価し、病院を多動脈グラフト術へと誘導しています。

主要レポートのポイント

- オンポンプ手術は2025年の術式タイプ別収益の54.73%を占め、低侵襲およびロボット支援CABGは2031年までに9.24%のCAGRで拡大する見込みです。

- 心臓ポジショナーおよび組織スタビライザーは2025年の製品・サービスカテゴリーで売上の26.63%をリードし、内視鏡的血管採取システムは2031年までに8.13%のCAGRで最も速い成長を記録すると予測されています。

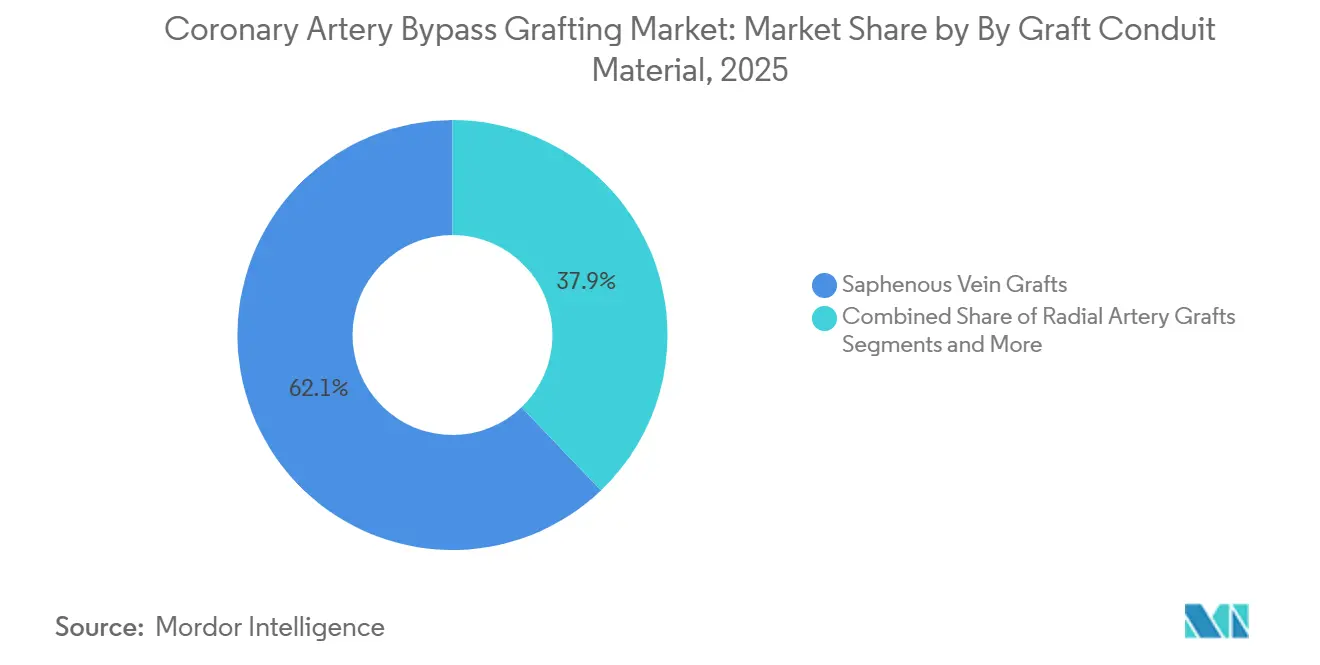

- 伏在静脈グラフトは2025年のコンジット価値の62.14%を占め、合成および生体工学的グラフトは同期間に8.56%のCAGRで成長する見込みです。

- トリプルバイパス術は2025年の手術複雑度シェアの30.53%を占め、4本以上のバイパス手術は2031年までに9.23%のCAGRで拡大する見通しです。

- 病院は2025年のエンドユーザー収益の64.25%を保持し、外来手術センターは2031年までに7.44%のCAGRで最も急成長するケアサイトとなっています。

- 北米は2025年の地域別収益の36.44%を占め、アジア太平洋地域は2026〜2031年にかけて7.03%のCAGRで最も強い地域拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冠動脈バイパス術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑な多枝冠動脈疾患(CAD)および糖尿病の有病率上昇 | +1.2% | アジア太平洋、中東が最も高い絶対症例数の増加を示している | 中期(2〜4年) |

| G-20経済圏における高齢化による手術候補者プールの拡大 | +1.5% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 高SYNTAX スコア疾患におけるPCIに対するCABGのガイドライン優先 | +0.8% | 北米、西欧 | 短期(2年以内) |

| 低侵襲胸骨切開術およびロボット支援CABGへの移行による術後7日退院の実現 | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 伏在静脈グラフト向け外部ステントの商業化 | +0.6% | 欧州、北米での早期採用 | 中期(2〜4年) |

| 多動脈グラフト術アウトカムを評価する地域別包括払いパイロット | +0.5% | 米国、ドイツ、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な多枝冠動脈疾患(CAD)および糖尿病の有病率上昇

糖尿病は血管病変の複雑性を著しく高め、両疾患を有する患者はPCIよりも手術でより良好な生存率を示します。[2]Chao Gao、「BRICSにおける心血管死亡率の経時的トレンド」、The Lancet Regional Health - Western Pacific、thelancet.com国際糖尿病連合は、糖尿病成人患者数が2045年までに7億8,300万人に達すると予測しており、その大部分は低・中所得国での増加です。並行して、アジアでは2050年までに心血管死亡率が91.2%急増すると予測されており、手術需要は急激な上昇傾向を維持しています。[3]Chao Gao、「BRICSにおける心血管死亡率の経時的トレンド」、The Lancet Regional Health - Western Pacific、thelancet.com 糖尿病性多枝病変はSYNTAX 22を超えることが多いため、ガイドラインは現在このような症例をCABG紹介のためのハートチームへ誘導しています。スクリーニングの改善と人口高齢化が進む中、冠動脈バイパス術市場は高複雑度候補者の大きな流入を獲得しています。

G-20経済圏における高齢化による手術候補者プールの拡大

65歳以上の市民は2050年までにG-20人口の24.3%を占めるようになります。高齢患者は びまん性病変と左主幹部病変を呈することが多く、いずれも完全外科的血行再建の適応となります。日本、ドイツ、イタリア、韓国は最も急峻な人口動態曲線に直面しており、米国のトレーニングパイプラインは2008年以降、心臓胸部外科レジデントを2倍に増やしています。しかし、灌流技師の数は不足しており、現在の米国労働力の半数が2031年までに退職する可能性があります。この不均衡はカナダおよび英国での待機リストを増大させ、病院が症例スケジューリングを合理化するよう圧力を強めています。

高SYNTAX スコア疾患におけるPCIに対するCABGのガイドライン優先

2021年のACC/AHA/SCAIの血行再建ガイドラインは、SYNTAX > 22の左主幹部または多枝病変に対するCABGにクラスI地位を付与しています。2024年の実臨床エビデンスは、低侵襲直接CABGが第2世代薬剤溶出ステントと比較して心筋梗塞リスクを54%低減することを示しています。電子カルテの意思決定支援ツールは現在、高SYNTAX症例に外科コンサルトのフラグを立て、学術ネットワークにおける手術室への紹介件数を増加させています。

低侵襲胸骨切開術およびロボット支援CABGへの移行による術後7日退院の実現

2024年のメタアナリシスは、ロボット支援CABGにおいてグラフト開存率96%、死亡率1%未満を報告し、中央値入院期間が2〜3日短縮されたことを示しました。Intuitive Surgicalが2024年に導入したリースプランは資本障壁を下げ、中規模病院がこの技術を採用できるようにしています。CMSの包括払いルールは早期退院と再入院抑制を達成した施設を評価するため、ロボットプログラムは低リスク症例を同週退院パスウェイへと移行させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PCI薬剤溶出ステントの改良による再介入率の低下 | –0.7% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| CABG熟練外科医および灌流技師の世界的な人材不足 | –0.9% | 世界全体、カナダ・英国・オーストラリアで深刻 | 短期(2年以内)〜長期(4年以上) |

| EU排出量取引制度(ETS)段階的導入における術式CO₂フットプリント精査 | –0.3% | 欧州、英国・スイスへの波及 | 短期(2年以内) |

| 精密CABGコンポーネントへの米国関税上昇による平均販売価格(ASP)の上昇 | –0.4% | 米国、世界サプライチェーンへの波及効果 | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PCI薬剤溶出ステントの改良による再介入率の低下

生分解性ポリマーステントは、最近の無作為化試験において4年間の主要有害事象を23.0%から14.2%に低減しました。第2世代エベロリムスデバイスが5年失敗率10%未満を達成する中、中程度のSYNTAXスコア症例はPCIへと傾いています。Johnson & Johnsonの2024年のShockwave Medical買収により、かつて手術に送られていた石灰化病変に対応できる砕石術が介入医に提供されます。この技術が普及するにつれ、冠動脈バイパス術市場は西洋の紹介パターンにおいて段階的な患者流出に直面しています。

CABG熟練外科医および灌流技師の世界的な人材不足

カナダには3,900万人の国民に対して灌流技師が375人しかおらず、欠員は40人近くに上ります。CBCの調査は、2023〜2024年にケベック州で手術遅延により80人が死亡したことを明らかにしました。米国の調査では、2031年までに灌流技師が35.1%不足すると予測されています。低所得国には認定校が不足しており、病院は海外スタッフの採用を余儀なくされ、コストが増大し術式件数が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:ロボットプラットフォームが入院期間の経済性を再構築

オンポンプ技術は2025年の収益の54.73%を維持し、最大の冠動脈バイパス術市場シェアを保持する一方、低侵襲およびロボットプラットフォームの冠動脈バイパス術市場規模は2031年までに9.24%のCAGRで拡大する見込みです。病院は3枝病変に対処する際の信頼性の高い心筋保護のためにオンポンプCABGを評価しています。オフポンプ手術は石灰化大動脈に対してニッチな魅力を持ちますが、プールデータでは生存率上の優位性は示されていません。ロボットシステムはPCIとの美容的格差を縮め、胸骨切開の不快感を軽減し、48時間以内にICUベッドを解放します。トレーニングカーブは約20症例に短縮され、新しいリースモデルが資本支出を5年間の期間に分散させています。

ロボット術式の成長により、特に心室機能が保たれた単枝または2枝病変において、外来センターでの選択的症例が可能になります。CMSは単一の包括払いレートを支払うため、術後3日目以前に退院させた施設はより多くのマージンを確保できます。病院がこれらの節約を追求するにつれ、冠動脈バイパス術市場という言葉は、件数ではなく重症度の層別化が収益を牽引するエコシステムをますます意味するようになるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品・サービス別:外科医が美容性を優先する中で内視鏡的採取が拡大

心臓ポジショナーおよび組織スタビライザーは2025年の売上の26.63%でリードしましたが、内視鏡的採取デバイスは2031年までに8.13%で最も速く成長します。その使用により下肢創傷感染率が2%未満に低下し、現代のシリーズでは手術時間が約25分短縮されます。心肺バイパスコンソールは交換サイクルが長期化しており、多くの場合15年を超えますが、ベンダーはモジュール式酸素供給装置のアップグレードを提供しています。これらのコンソールに関連するサービスはGetingeの心血管収益の30%を生み出し、購買サイクル全体にわたって需要を平準化しています。

吻合補助ツールは、器具の関節動作が制限されるロボット症例で普及しています。一方、地域サプライヤーは特にインドおよびブラジルでカニューレ価格で競争していますが、米国センターは溶血を低減するヘパリン結合チューブに割増料金を支払っています。ベンダー統合が続いており、米国プログラムの62%が2021年以降、サプライヤーリストを少なくとも20%削減しています。このシフトは交渉力を集中させ、冠動脈バイパス術市場における多国籍ブランドの優位性を強化しています。

グラフト/コンジット材料別:外部ステントが伏在静脈の耐久性を延長

伏在静脈グラフトは2025年に価値の62.14%を占めましたが、合成および生体工学的コンジットの冠動脈バイパス術市場規模は2031年までに8.56%で成長すると予測されています。VESTのような外部ステントは内膜過形成を低減し、4年間の完全開存率を33パーセントポイント向上させます。内胸動脈は左前下行枝に対するゴールドスタンダードであり、10年開存率が90%超で、糖尿病患者での胸骨感染リスクがわずかに高いにもかかわらず、両側使用が増加しています。

橈骨動脈グラフトは、標的狭窄率70%以上と組み合わせた場合に10年開存率80〜85%を達成し、右冠動脈病変に対するコンジットの選択肢となっています。組織工学的構造物は2026年に成人試験に入り、生体血管にリモデリングする既製品オプションを提供することが期待されています。安全性データが成熟すれば、これらの革新は手術的耐久性と血管内耐久性の差を縮めることで冠動脈バイパス術市場ランドスケープを再定義する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

手術複雑度別:糖尿病がびまん性病変を促進する中で4本バイパスが急増

トリプルグラフトは2025年の症例の30.53%を占めましたが、4本以上の術式は複雑度層の中で最も高い9.23%で成長します。糖尿病および高齢患者のびまん性プラークは、不完全血行再建を避けるために4〜5本の遠位吻合を必要とすることが多くあります。これらの広範な症例での両側胸動脈使用は10年死亡率を20%低減しますが、糖尿病コホートでは胸骨創傷感染率が約2〜3%に倍増します。

アジア太平洋地域では、遅い受診と糖尿病有病率の上昇が重なり、高複雑度手術の増加が最も顕著です。手術時間は5時間を超え、コンジット需要が増加し、連続吻合を迅速化するコネクターシステムの売上を押し上げています。このシフトは、冠動脈バイパス術市場内の収益プールを形成するのが総症例数だけでなく術式ミックスであることを強調しています。

エンドユーザー別:外来センターが同日CABG試験を実施

病院は2025年に64.25%のシェアを維持し、ICUと灌流チームを保有しているため引き続き優位を保ちます。それでも、外来手術センターはロボット技術と術後回復強化プロトコルにより選択患者への同日退院が実現可能となり、2031年までに7.44%のCAGRを記録すると予測されています。学術機関に付属する心臓センターは早期試験とトレーニングを実施し、地域医療への普及前に安全性を検証しています。

エンドユーザーミックスの拡大は病院手術室の固定費カバレッジを希薄化させ、管理者は複雑な紹介症例とハイブリッド手術室のアップグレードに注力するよう促されています。周術期遠隔モニタリングを習得したクリニックは、再入院リスクを低減しながらフォローアップ収益を獲得でき、包括払い経済において重要な優位性となります。これらのダイナミクスは総じて、冠動脈バイパス術市場内のセグメンテーションの深さを強化しています。

地域分析

北米は2025年収益の36.44%を生み出し、米国での年間約20万件の術式とロボットコンソールの早期採用に支えられています。多動脈グラフト術に対するメディケア償還とBPCI Advancedの下での包括払いは、症例数が安定しているにもかかわらず利益プールを魅力的に保っています。カナダの灌流技師不足は、2024年半ばまでの18ヶ月間にケベック州で手術遅延による80人の死亡をもたらしました。メキシコは引き続き複雑な症例を北部に送り、地域全体の件数を押し上げています。

アジア太平洋地域は2031年までに7.03%のCAGRを記録し、糖尿病有病率とインフラ投資が重なる中で最も速い地域成長を示します。中国は2020年以降200以上の心臓外科ユニットを追加しており、多くはCABGと経カテーテル弁治療の両方が可能なハイブリッドスイートを備えています。インド市場は、大都市の高件数民間チェーンとその他の資源が限られた公立病院に二分されています。日本と韓国は、人口の30%超が高齢化する中で術式能力を維持するため、統合6年制心臓胸部外科レジデンシーの拡充により労働力不足の緩和を目指しています。

欧州は成長では後れを取りますが、ドイツの年間7万件を筆頭に相当な件数を維持しています。EU排出量取引制度(ETS)は現在、病院に手術室の炭素排出量削減を求める圧力をかけており、再使用可能な器具への調達を促しています。英国は5つのトラストでVEST外部ステントを採用し、欧州連合全体での技術評価の先例を設けました。中東の湾岸諸国は地域ハブ構築のために国際外科チームを招聘し、ブラジルとアルゼンチンはかつて米国センターを目指していた患者に対応するため民間セクターのロボットプログラムを拡充しています。

規制環境

冠動脈バイパス移植術市場における規制は、高リスクの植込み型製品(コンジット、酸素化装置、カニューレセット)への監督、資本設備(体外循環システム)に対する管理、そして病院の診療報酬に結びつく品質報告にまで及ぶ。米国では、多くの灌流回路構成品や移植片関連機器に対してFDAの伝統的510(k)クリアランス経路が用いられ、血管グラフトの監督は21 CFR 870.3450に基づいて参照される一方、生体組織ベースの機器はPMA枠組みおよびその補足申請を通じて進められる場合がある。2026年2月、FDAはメドトロニックのFreestyle Bioprosthesisに関するPMA補足(P970031 S078)を承認し、新規のウシおよびブタ組織供給業者を適格化するための事前決定変更管理計画(Pre-Determined Change Control Plan)を含めた。これは、補足申請の全サイクルを繰り返すことなく、サプライチェーンの変更に対応できる実務的な手段を示すものである。

欧州では、心血管植込み機器の適合性評価のスケジュールは引き続きEU医療機器規則(EU 2017/745)によって形作られている。一部の高リスク機器については、2027年まで移行期間が有効であり、ノーティファイドボディの審査能力は、生体工学的コンジットなどの新しい植込み型製品カテゴリーの導入を引き続き制約している。支払者・品質面では、アウトカムモニタリングが診療および購買に影響を与えている。CMSはMIPSの下でCABG関連の品質指標を維持しており(例えば品質ID #168、外科的再開創)、州のメディケイド制度は利用管理を追加できる。ルイジアナ州メディケイドは、事前承認と結びついた明確なコーディングおよび医学的必要性の文書化を伴う冠動脈バイパス移植術の臨床指針を更新した(2026年4月に更新版指針を公表)。これは、行政的政策が手術の流れや製品選択に及ぼす影響を改めて示している。

バリューチェーン分析

CABGのバリューチェーンは、上流の材料・部品(カニューレ、チューブ、コネクター用の医療グレード金属・樹脂、酸素化装置用の膜・コーティング、ポンプおよびモニタリング用の電子機器・ソフトウェア)から始まり、体外循環装置、内視鏡的血管採取システム、スタビライザー/ポジショナー、吻合支援機器のOEM製造・妥当性確認へと進む。メドトロニック、ゲティンゲ、リバノバ、テルモ、エドワーズライフサイエンスといった主要な多国籍企業が資本設備および一体型消耗品エコシステムの中心を担い、地域サプライヤーは価格感度の高い消耗品やチューブセット分野で激しく競合している。滅菌能力、クリーンルームでの組立、品質システムの文書化は重要な管理点であり、製品群はしばしば複数の規制分類にまたがり、高難度手術に用いられるロット間の追跡性を維持する必要がある。

下流では、心肺装置および関連消耗品の流通は直接販売と長期サービス契約が主流であり、病院・心臓センターはベンダーリストを一元化してトレーニング、在庫管理、コンプライアンスを簡素化している。サービス契約とリモートモニタリングの提供は、設置済みコンソールの長い更新サイクルにわたって需要を平準化するのに役立ち、一方で低侵襲・ロボット支援CABGへの手技移行は、内視鏡的採取プラットフォームや専用吻合器具の需要を押し上げている。精密部品に対する貿易摩擦や関税は、特に米国に影響を与え、世界的な調達に波及効果を及ぼしており、規制対象の生物由来・植込み型製品ラインにおける変更管理計画のようなFDA承認済みの手法を含め、デュアルソーシング、在庫計画、サプライヤー適格化戦略への注目を維持している。

競合ランドスケープ

Medtronic、Edwards Lifesciences、LivaNova、Getinge、Terumoなど5社の多国籍企業が資本設備売上の大部分を支配し、消耗品は断片化した地域ベンダー群に委ねられています。Edwardsは2024年に純売上高54億4,000万米ドルを計上し、外科製品は9億8,130万米ドル、研究開発費は収益の19%でした。Medtronicは心肺装置を長期サービスとバンドルし、顧客を10年間囲い込んでいます。LivaNovaSorinの遺産を活かして酸素供給装置で優位を保ちながら、神経調節分野にも進出しています。

Getingeは心血管売上高の30%をサービス契約から得ており、現在は遠隔灌流回路モニタリングを提供しています。Terumoは高流量チューブと低プライム酸素供給装置でオフポンプ症例に人気を博して競争しています。Intuitive Surgicalは2024年にリースプランを展開することで資本サイクルを一変させ、以前は200万米ドルの定価に躊躇していた地域病院の関心を呼び起こしました。

ホワイトスペースのイノベーションは外部静脈ステントと組織工学的グラフトを標的としています。Vascular Graft Solutionsは主要エンドポイントを達成できなかった枢要試験の後、米国クリアランスを待っていますが、サブセットでの成果が外科医の関心を維持しています。AtriCureのような小規模企業はCABGキットに心房細動アブレーションツールをバンドルし、術式あたりの対応可能支出を拡大しています。バイヤーがベンダーを統合するにつれ、統合ポートフォリオと販売後サポートが冠動脈バイパス術市場において決定的な要素となっています。

冠動脈バイパス術業界リーダー

Medtronic Plc

Getinge AB

Terumo Corporation

LivaNova PLC

Edwards Lifesciences

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、自己血管の選択肢が限られる患者に対して、対象となるコンジットの範囲を拡大し、長期的な移植片の耐久性を向上させることにある。市販既製の組織工学的血管移植片アプローチについての証拠が積み重なっている。2026年4月、独立系研究者らが欧州でCABG向けの市販既製の脱細胞化組織工学的血管の初回臨床植込みを報告し、ヴァスキュダイン社はVCAB-1の経験から得られた12か月成績をJACC: Case Reports誌(2026年3月)に発表した。これらの初期臨床的取り組みは、静脈採取に伴う罹患率を低減し、移植片の入手可能性を標準化できるコンジット製品にとっての空白領域を生み出す一方、植込み型移植片の採用に必要な支援器材、取扱いキット、市販後調査能力への需要を高めている。

もう一つの機会は、低侵襲・ロボット支援CABGを取り巻く業務フローの現代化であり、器材エコシステムと周術期プロトコルが、本報告書の文脈で説明されるバンドル支払い環境下でのスループットと在院日数の経済性を左右する。2026年1月、米国FDAは心臓手術中のインテュイティブサージカル社のda Vinci 5システム向けに、非フォースフィードバック器具を承認し、ロボット外科医が利用できる器具の幅を広げ、より再現性の高い低侵襲経路を求める病院プログラムを支えている。吻合を可能にする技術における隣接分野の革新もソリューションスタックを拡大している。エキシマレーザー支援非閉塞吻合システムに関する前向き安全性・有効性試験SAFE-CAB(2026年5月完了)、および血管周囲局所薬物送達コンセプト(例えば新生内膜過形成を標的としたシロリムスとロスバスタチンの併用)に関する継続的な取り組みは、より高い移植片開存性能を実現し、手術件数の増加だけに依存せずに手術当たりの製品強度を高めることができる機器と療法の組み合わせを示している。

最近の業界動向

- 2026年6月:メドトロニックはScientia Vascular社を5億5,000万米ドルで買収完了し、脳血管アクセス技術をポートフォリオに追加した。CABG専用の取引ではないが、この買収は、病院の心血管購買チャネル全体で契約上の優位性やクロスセリングを強化しうる、手技用アクセスおよび治療関連資産を統合するメドトロニックの戦略を裏付けている。

- 2025年2月:ゲティンゲは外科灌流事業部門の段階的縮小を発表した。この動きは灌流用消耗品および心肺装置サポートの競争構図を再編し、より少数のベンダーに標準化する病院において、リバノバなど他の灌流専業サプライヤーに機会を生み出している。

- 2024年1月:ジョンソン・エンド・ジョンソンはショックウェイブメディカル社の買収を完了し、石灰化冠動脈疾患向けの血管内リソトリプシー(衝撃波療法)を介入治療ツールキットに追加した。従来外科手術に紹介されていた病変に対してカテーテルベースの能力が広がるにつれ、この買収は境界領域での代替圧力を高め、CABGプログラムが完全血行再建、低侵襲アプローチ、移植片耐久性の革新を通じて差別化を図るための水準を引き上げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、冠動脈バイパス移植術(CABG)ケアから生じる価値、すなわち手術の実施と、これらの手術中に使用されるCABG特有の主要機器、消耗品、および支援サービスを主要地域にわたって網羅する。

対象範囲外:非外科的冠動脈インターベンション(ステントなど)、診断のみの心臓病学サービス、およびCABGケアエピソード外の通常の長期薬物療法コストは除外する。

セグメンテーション概要

- 術式タイプ別

- オンポンプCABG

- オフポンプCABG

- 低侵襲およびロボット支援CABG

- 製品・サービス別

- 心肺バイパス装置

- 内視鏡的血管採取システム

- 心臓ポジショナーおよび組織スタビライザー

- カニューレおよびチューブセット

- 吻合補助デバイス

- サービス

- その他

- グラフト/コンジット材料別

- 伏在静脈グラフト

- 内胸動脈グラフト

- 橈骨動脈グラフト

- 合成および生体工学的グラフト

- 手術複雑度別

- 単一バイパス

- 2本バイパス

- 3本バイパス

- 4本以上のバイパス

- エンドユーザー別

- 病院

- 心臓センターおよびクリニック

- 外来手術センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、CABG手術件数、診療環境、支払者の状況を把握するために公的な医療統計から出発し、その後、市場価値の前提へと変換する。参照するソースの種類には、例えば世界保健機関の健康指標、OECD健康統計、米国CDCおよび国立健康統計センターの発表、メディケア支払規則の更新、CABGの利用状況や成績を議論する査読済み心臓外科学術誌などが含まれる。

また、CABGの診療がどのように変化しているか(例えば、オフポンプまたは低侵襲アプローチへの移行)を追跡するため、病院年次報告書、投資家向け説明資料、心臓病学・心臓外科関連団体の規制または臨床指針の更新も確認する。手術器具やコンジットソリューションに関する企業の収益マッピングおよび特許追跡を支えるため、企業財務・インテリジェンスの有料サブスクリプションおよび特許データベースを利用する。これらの例は網羅的なものではなく、入力情報を収集・照合・明確化するために他の公開資料も参照した。

一次インタビューおよび調査

一次インタビューは、特に公表されている手術件数、機器の装着率、診療報酬に関する指標が完全に一致しない場合に、需要規模と価格設定ロジックを検証するために用いられる。APAC、EMEA、南北アメリカ地域の心臓外科医、カテーテル検査室・手術室の調達担当者、病院管理者、機器流通チャネルの担当者と対話し、差異が見られた場合はフォローアップの連絡により主要な前提を再確認する。

また、回答者からの情報を用いて、異なる診療環境においてCABG特有の機器・消耗品がCABGケアエピソード内でどのように配分されるかを精緻化する。報告される収益の分配は、手術のみを対象としたデータセットが捉えるものとは異なることが多いためである。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):18% | APAC:43% |

| ミドルティア:53% | 機能/部門リーダー:31% | EMEA:33% |

| 中小規模プレイヤー:20% | マネージャー:51% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、国および地域レベルのCABG手術活動を公的医療制度統計、病院退院データ、心臓外科サービスの利用可能性を用いて再構築し、その後、標準的なエピソードレベルの価格設定と機器利用パターンを用いて価値に変換するトップダウン方式から出発する。すべての国がCABG件数を一貫して報告しているわけではないため、欠損値は冠動脈疾患の負担、心臓外科の能力、紹介の強度といった代替指標を用いて補完し、その後、臨床医および病院からの意見によって確認する。

モデルを実用的に保つため、入力情報には、CABG手術構成比(オンポンプ対オフポンプ、および低侵襲またはロボット支援)、資源使用に影響を与える平均在院日数および手術室時間の傾向、移植片コンジットの利用パターン、バイパス支援機器の装着率、地域別の診療報酬または患者自己負担の変化が含まれる。その後、病院・流通業者へのサンプル価格確認や、CABG関連製品ラインごとのサプライヤー側収益分配を含む、選択的なボトムアップ的近似値によって結果を裏付ける。これにより、手術当たりの示唆される価値が整合性を欠く場合に、総額を調整する。

予測については、手術件数の回復、ガイドライン主導の採用シフト、支払者による価格圧力を軸にシナリオ分析を適用し、その後、過去のばらつきが小さい安定した系列には指数平滑法を適用する。最終的な予測は、手術のスループット、人員配置の制約、技術採用について面談対象者が期待する内容と整合させ、各主要前提は後で再現または更新できるよう文書化される。

データ検証と更新サイクル

検証は、地域別のCABG手術当たりの示唆される価値、診療報酬範囲との整合性、臨床医が報告する手術構成の変化の方向性など、独立した指標とモデル化された収益を比較することによって行われる。国レベルの出力がこれらの確認と比べて高すぎる、または低すぎる場合、要因を再検討し、価格、量、対象範囲のいずれに問題があるかを確認するためにソースへ再度連絡することもある。

承認前に、モデルは地域間のばらつき確認と最も重要な前提に対する感度分析を含む複数段階のアナリストレビューを経る。本報告書は年次で更新され、大きなガイドラインの変更や診療報酬の変化など重大な出来事が発生した場合は中間更新が加えられる。納品直前には最終的なアナリストレビューが完了し、クライアントが最新の入手可能データに基づく最新の見解を得られるようにしている。

Mordor Intelligenceの冠動脈バイパス移植術市場規模算定と他の公表推定値との比較

公表されているCABG市場価値は、何を対象に含めるか、どの年を基準年とするか、手術件数をどのようにドルに変換するかについて、発行者ごとに線引きが異なるため、しばしば互いに一致しない。差異はまた、通貨のタイミング、想定される手術種別の構成、そして低侵襲・ロボット支援アプローチの将来的な採用がどの程度積極的にモデル化されるかからも生じる。

主な差異は、推定値がCABG手術のみに限定されているか、またはCABG特有の機器、消耗品、支援サービスも加算しているかによる。Mordor Intelligenceは、CABGケアエピソードに直接結びつき、地域別の手術活動および現実的な利用率にマッピングされた場合にのみ価値を計上する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.57 B (2026) | |

| 大手コンサルティング会社A | USD 13.31 B (2024) | 異なる基準年を用い、地域間でエピソードレベルの価格設定と機器利用を明確に正規化することなく、手術カテゴリーとエンドユーザーを重視しているように見受けられる。これにより、基準年における手術当たりの示唆される価値が低くなる可能性がある。 |

| 地域コンサルティング会社B | USD 16.20 B (2024) | 手術と機器に関する説明を融合させているが、予測期間が短く、基準年が2024年であるため、後年を基準年とする構築と比べて、通貨換算のタイミングや低侵襲・ロボット支援CABGの採用に関する前提が変化する可能性がある。 |

全体として、この差異は主に対象範囲の選択、基準年の設定、そして手術件数から収益への想定変換によって説明される。総額を手術活動、典型的なエピソード経済性、地域レベルの確認に結びつけることで、当社の推定値は、隠れたデータに依存せずにレビューおよび更新可能な入力情報にまで追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年の冠動脈バイパス術市場の規模はどのくらいですか?

冠動脈バイパス術市場規模は2026年に180億5,700万米ドルに達し、2031年まで着実に成長すると予測されています。

世界のCABG収益の予想CAGRはどのくらいですか?

市場収益は2026年から2031年にかけてCAGR 5.44%で増加すると予測されています。

最も速く成長しているCABG術式タイプはどれですか?

低侵襲およびロボット支援CABGは9.24%のCAGRを記録すると予測されており、すべての術式タイプの中で最も高い成長率です。

外部ステントが静脈グラフトで注目されているのはなぜですか?

VESTなどのデバイスは内膜過形成を抑制し、4年間の完全開存率を48%から81%に向上させ、長期的なグラフト耐久性を改善します。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は糖尿病有病率の上昇と継続的なインフラ投資に牽引され、2031年までにCAGR 7.03%で拡大すると予測されています。

包括払いモデルはCABG診療にどのような影響を与えていますか?

CMS BPCI Advancedなどのプログラムは短期入院での完全血行再建を評価し、病院を再入院を低減する多動脈およびロボット戦略へと促しています。

最終更新日: