血管グラフト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

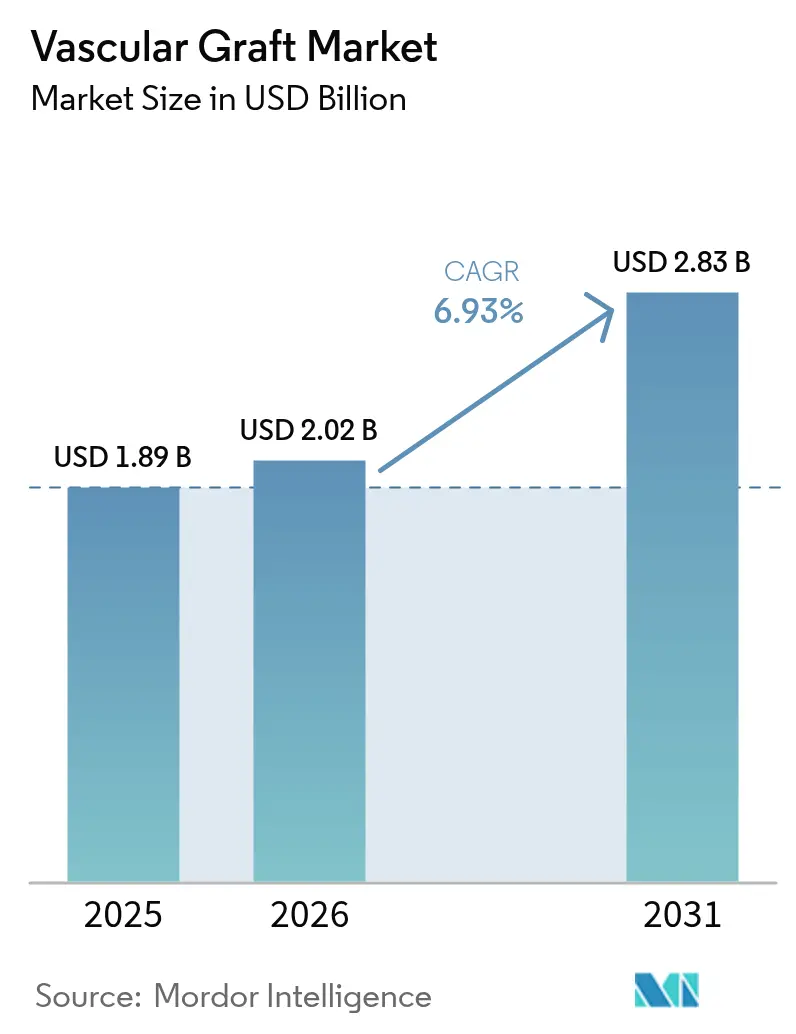

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

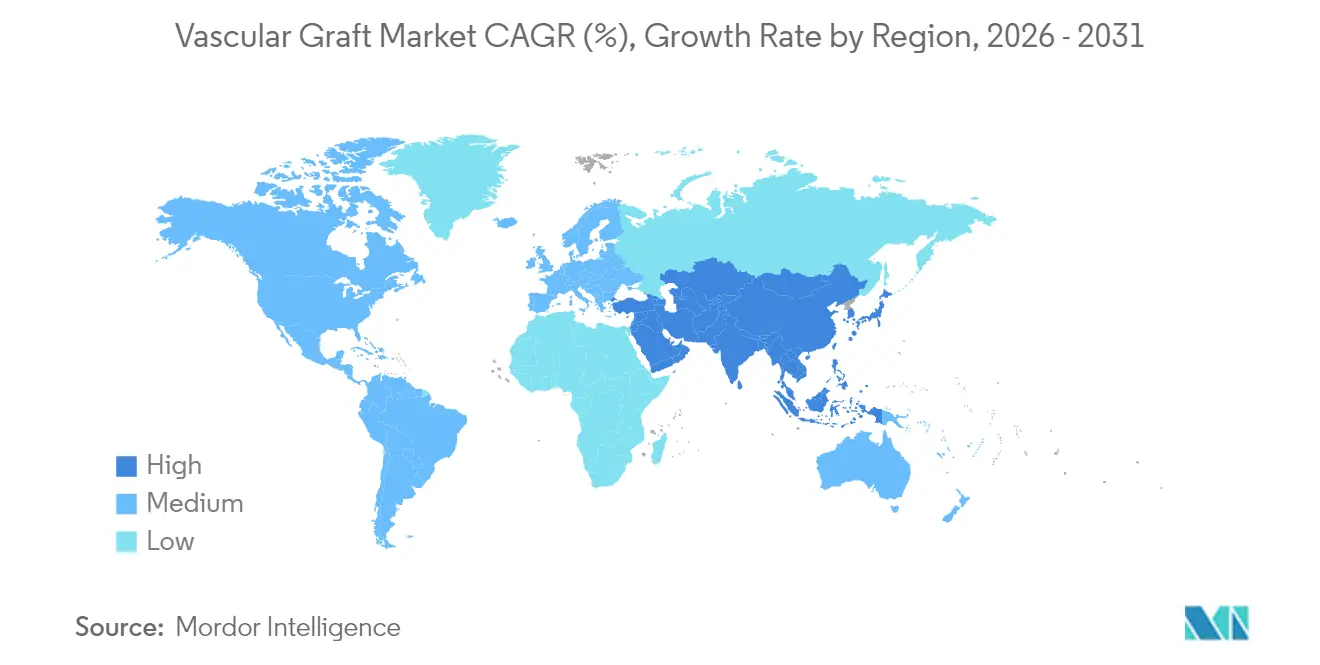

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管グラフト市場分析

血管グラフト市場規模は2025年に18億9,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年には28億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.93%です。この拡大は、心血管疾患の有病率の上昇、低侵襲修復の日常的な採用、および急速な材料革新という相乗的な影響を反映しており、合成グラフトおよび生物学的グラフトが現代の血管ケアの中心であり続けています。血管内ステントグラフトは、短い入院期間と広範な解剖学的適用性により、全体的な収益成長を牽引し続けています。しかし、患者固有の3Dプリント生体吸収性グラフトの受容が高まっていることは、個別化された再建と長期的な異物懸念の軽減に向けたシフトを示しています。メーカーは、ポリマー化学の革新、表面工学、および埋め込みセンサーの概念を活用して、開存性を延長し、感染を抑制し、リアルタイムの性能データを提供しています。地域的には、北米における高い手術件数が同地域のグローバルリーダーシップを維持していますが、アジア太平洋地域の心血管インフラへの投資と現地生産能力が競争力学を再形成しています。規制当局がグラフト療法をアルゴリズムによる患者選択と植込み後モニタリングで補完するデータ駆動型医療機器を承認するにつれて、グラフト技術がインテリジェントな心血管ケア経路に組み込まれ、勢いがさらに強化されています。

主要レポートのポイント

- 製品タイプ別では、血管内ステントグラフトが2025年に53.60%の収益シェアでリードし、3Dプリント生体吸収性グラフトは2031年までに7.58%のCAGRで拡大すると予測されており、数量リーダーシップとイノベーション主導の成長の二重性を示しています。

- 材料別では、ePTFEが2025年に血管グラフト市場シェアの46.65%を占めました。臨床医が生体組織と統合するグラフトを好むため、バイオシンセティック材料は2031年までに7.92%のCAGRで成長すると予測されています。

- 用途別では、大動脈・末梢動脈瘤修復が2025年の血管グラフト市場規模の61.55%のシェアを占めました。対照的に、血液透析アクセスは2031年までに8.21%のCAGRで進展すると予測されており、高数量セグメントと高成長セグメントの異なるニーズを反映しています。

- エンドユーザー別では、病院および外科センターが2025年に68.85%の収益シェアを獲得し、外来手術センターは外来血管ケアの拡大に伴い2026年から2031年の間に8.24%のCAGRで増加する見込みです。

- 地域別では、北米が2025年の血管グラフト市場で38.70%のシェアを占めましたが、アジア太平洋地域は人口動態的・経済的な追い風に支えられ、2025年から2031年にかけて9.12%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル血管グラフト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患の有病率の上昇 | +1.80% | 北米および欧州の高齢化人口に最も高い影響を与えるグローバル | 長期(4年以上) |

| 低侵襲血管内インターベンションの件数増加 | +1.40% | 高度な外科インフラを持つ先進市場が主導するグローバル | 中期(2〜4年) |

| 合成グラフト材料における技術的進歩 | +1.20% | 研究開発では北米および欧州、製造規模ではアジア太平洋 | 中期(2〜4年) |

| 既製品血管内ステントグラフトの採用拡大 | +0.90% | 外科的専門知識が限られた新興市場での急速な普及を伴うグローバル | 短期(2年以内) |

| 細胞播種型バイオエンジニアリンググラフトの臨床試験の急増 | +0.80% | 北米および欧州、アジア太平洋での選択的試験 | 長期(4年以上) |

| 3Dプリント患者固有血管コンジットの出現 | +0.70% | 当初は北米および欧州、アジア太平洋の製造拠点へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の上昇

心血管疾患の罹患率の上昇は、一部の成熟市場で成長が横ばいになっているにもかかわらず、安定した手術件数を維持しています。糖尿病および慢性腎臓病に関連した早期発症により、複数のグラフトタイプのハイブリッドな組み合わせを必要とすることが多い複雑な多枝病変の割合が増加しています。外科医は初期インプラントコストよりも生涯開存性を重視し、血栓症や感染に抵抗するバイオシンセティックまたは薬剤溶出型構造物への需要を誘導しています。これらのハイリスク亜集団が拡大するにつれて、全体的な手術率が安定しても血管グラフト市場は勢いを維持しています。この人口動態的圧力は長期的な能力計画を支援し、次世代ポリマーブレンドおよび内皮模倣表面を目指した研究開発パートナーシップを促進しています。

低侵襲血管内インターベンションの件数増加

イメージング、デリバリーシステムの柔軟性、およびシミュレーショントレーニングの進歩により、経皮的修復の学習曲線が短縮され、かつて開腹手術に限られていた解剖学的部位が解放されました。病院はこれらのアプローチを好みます。なぜなら、入院期間の短縮により症例あたりのコストが低下し、患者は多くの末梢手術で迅速な回復と当日退院の恩恵を受けるからです。肺塞栓症血栓摘除術からの強固な生存データがさらに安全性を検証し、支払者の信頼を強化し、臨床適応を拡大しています[1]出典:James M. Horowitz、「高リスク肺塞栓症に対する機械的血栓摘除術:FLASHレジストリからの知見」、心血管造影・インターベンション学会誌、。外来環境がより複雑な血管手術を引き受けるようになるにつれて、デバイスメーカーは放射状強度を損なうことなく小径シースを通じて送達できるグラフトに注力しており、さらなる採用を促進しています。

合成グラフト材料における技術的進歩

ポリマー科学者は現在、組織治癒の動態に合わせて分解速度を調整し、リモデリングが完了すると消失する生体吸収性スキャフォールドを実現しています。抗菌剤または抗凝固剤を充填した表面コーティングが従来の失敗モードに対処し、ナノファイバー層が内皮化を改善します。流量または圧力変化を報告する埋め込みマイクロセンサーは積極的な合併症管理に有望ですが、このようなスマートグラフトの規制フレームワークはまだ開発中です。3Dプリントおよびエレクトロスピニングによる製造により、患者固有のジオメトリが可能となり、小児および蛇行した解剖学的部位での利点があります。これらの革新が合わさって、コモディティグラフト供給を超えた差別化された価値提案の舞台が整います。

既製品血管内ステントグラフトの採用拡大

標準化されたサイジングマトリックスにより、病院は限られたSKUセットを在庫しながらほとんどの緊急および待機的解剖学的部位をカバーでき、在庫オーバーヘッドを削減し、外傷対応時間を向上させます。早期参入者が生成した臨床データは後発参入者の承認ハードルを引き上げ、既に市販後サーベイランスポートフォリオを保有するベンダーにシェアを集中させます。サプライチェーンの強靭性が調達の優先事項となるにつれて、グローバルな倉庫管理とジャストインタイム補充を持つメーカーが優先されます。トレードオフとして、既製品オプションで十分な場合、完全にカスタマイズ可能なグラフトの普及が遅くなる可能性があり、イノベーターは優れた臨床的・経済的アウトカムを実証することを求められます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代グラフトの高い平均販売価格 | -1.10% | 価格に敏感な新興市場に最も高い影響を与えるグローバル | 中期(2〜4年) |

| 植込み後感染およびグラフト血栓症リスク | -0.80% | 感染管理プロトコルに地域差があるグローバル | 長期(4年以上) |

| 生物学的/同種移植組織の調達ボトルネック | -0.60% | 主に北米および欧州、アジア太平洋への影響は限定的 | 短期(2年以内) |

| 支払者が要求する厳格な長期開存性エビデンス | -0.50% | 成熟した償還システムを持つ北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代グラフトの高い平均販売価格

プレミアム価格帯は、長期開存性の利点を償還アルゴリズムにまだ組み込んでいない支払者に課題をもたらします。大規模な医療システム購買連合が積極的に交渉し、初期利益率を侵食し、研究開発投資の回収に必要な時間を延長します。待機的手術では、無作為化エビデンスが明確な優位性を示さない限り、費用対効果の閾値が既存デバイスを優先することが多く、広範な代替を遅らせます。緊急設定では高い価格を許容しますが、これらはグラフト総量の少数を占めるに過ぎません。その結果、生産者は価値志向セグメントとパフォーマンス志向セグメントの両方に対応する段階的ポートフォリオとのマージン期待のバランスを取る必要があります。

植込み後感染およびグラフト血栓症リスク

感染の絶対的な発生率は低いものの、その結果は壊滅的なものとなる可能性があり、多疾患患者では保守的なグラフト選択を促しています。抗菌薬耐性の上昇が懸念を高めており、特にスチュワードシッププログラムが遅れている地域で顕著です。血液透析コンジットは特に問題のある点であり、最近の研究では透析患者における早期出血および血栓症の発生率がそれぞれ32.3%および30.8%と記録されており、表面改善の必要性を強調しています。これらの合併症への警戒は追加のデバイス評価およびサーベイランスコストを課し、未実証の材料への熱意を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:血管内優位性とバイオエンジニアリングイノベーションの融合

血管内ステントグラフトは血管グラフト市場の最大シェアを占め、手術手技への定着した親しみと広範な保険適用に支えられ、2025年に10億1,000万米ドルに達しました。そのプラットフォーム優位性は、複雑な大動脈弓におけるシール完全性を改善する継続的な設計改良によって強化されています。それにもかかわらず、3Dプリント生体吸収性グラフトは、より小さな収益基盤を代表しているものの、生涯インプラント回避が望ましい小児および小口径ニッチに対応するため、最も実質的な上昇余地を示しています。血管グラフト市場は、積層造形の効率性を活用した高数量の標準化デバイスとオーダーメイドソリューションのバランスを取り続けています。

生体吸収性構造物に関する臨床エビデンスの増加が規制の勢いを引き付けていますが、厳格な長期データ要件が広範なリリースを遅らせています。末梢血管グラフトは糖尿病有病率の上昇により中一桁の成長を維持し、冠動脈バイパスグラフトは経皮的インターベンションが外科的適応に侵食するにつれて需要が抑制されています。血液透析アクセスデバイスは末期腎臓病の有病率の上昇から恩恵を受け、アクセス失敗の高コストによりプレミアム価格を維持しています。メーカーは術中の長さ調整を可能にするモジュール式デリバリーシステムを優先し、多様なケア設定にわたる在庫の冗長性を削減し、サプライロジスティクスを簡素化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ePTFEのリーダーシップがバイオシンセティックイノベーションに挑戦される

ePTFEは予測可能な取り扱い特性と確立された臨床データにより、2025年の血管グラフト市場シェアのほぼ半分を占め、収益を支配し続けています。ポリエステル(ダクロン)は、その織り構造と破裂圧耐性により、大口径大動脈修復の定番材料であり続けています。しかし、7.92%のCAGRで進展するバイオシンセティックハイブリッドは、構造的強度と生物学的統合をますます融合させ、長期開存性が重要な場面で外科医の関心を集めています。

コスト面では現在レガシー材料が優位ですが、病院の価値分析チームは下流のコスト削減が実証可能な場合、感染耐性コーティングおよび生体統合表面に受容的です。ポリウレタンベースのオプションは、剛性ポリマーに屈曲疲労破損が脅威となる可動解剖学的領域でニッチな役割を担っています。規制経路は馴染みのある基材への漸進的な改善を優遇するため、イノベーターはしばしば承認を迅速化するためにePTFEバックボーンに抗菌または抗増殖機能を重ねます。アウトカムデータが蓄積されるにつれて、病院はコスト・ベネフィット分析を再調整し、日常的な適応においてバイオシンセティックオプションのより広範な代替を解放する可能性があります。

用途別:動脈瘤修復が数量を牽引し、透析アクセスが加速

大動脈・末梢動脈瘤修復は2025年の需要の61.55%を占め、生命を脅かす大血管病変への対処におけるグラフトの中心的役割を示しています。腹部大動脈瘤のスクリーニングプログラムが普及し、デバイスプロファイルがより困難な解剖学的部位の治療を可能にするにつれて、手術件数は着実に増加しています。対照的に、血液透析アクセス用途は絶対的な支出の小さな部分を占めているものの、慢性腎臓病の有病率の上昇が患者の生涯にわたるアクセス修正を増加させるため、8.21%のCAGRで最も急速な拡大を経験しています。

末梢血管疾患インターベンションは喫煙とメタボリックシンドロームの持続により緩やかな上昇を経験しています。同時に、冠動脈バイパス手術は三枝病変または糖尿病症例を除いて薬剤溶出ステントによる代替と格闘しています。臨床実践はますます外科的および血管内技術を組み合わせたハイブリッドアプローチを好み、デバイスメーカーにグラフトカテゴリー間の相互互換性を確保することを求めています。グラフト失敗の経済的負担は適応によって大きく異なり、修正が重大な罹患率とコストをもたらす透析コンジットおよび高リスク大動脈修復においてプレミアム価格が最も正当化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の集中が外来手術センターの台頭に直面

病院および統合外科センターは2025年に68.85%の収益シェアを維持し、外来手術センター(ASC)は麻酔プロトコルとイメージングプラットフォームが多くの末梢および透析インターベンションで当日退院を可能にするにつれて手術範囲を拡大しています。外来手術センター向けの血管グラフト市場規模は、低コストの外来環境を優遇する支払者インセンティブとともに着実に増加すると予測されています。

医師所有の血管クリニックは、迅速な展開と低い合併症率を提供するデバイスを優遇する高スループットモデルを運営し、サプライヤーにパッケージングとサポートサービスの合理化を促しています。一方、病院は複雑な大動脈および多枝手術を引き続き担当し、大口径ポリエステルグラフトおよび分岐ステントシステムへの需要を維持しています。大規模医療システム内のグループ購買組織はベンダーリストを合理化し、メーカーにアウトカムエビデンスとケア総コスト分析の提供を求めています。

地域分析

北米は2025年の血管グラフト市場で38.70%のシェアを占め、広範な償還、確立された臨床経路、および高齢化人口の規模に支えられています。学術センターはファーストインヒューマン試験を育成し、地域病院に急速に移行する強固なイノベーションパイプラインを生み出しています。大規模な統合デリバリーネットワークは一括調達を交渉しますが、企業全体の標準化とデータキャプチャイニシアチブをサポートできるベンダーを優遇します。その結果、グラフトメーカーは製品供給と失敗トレンドおよび再入院コストを追跡する分析ダッシュボードを組み合わせています。

アジア太平洋地域は最も急成長している地域であり、2031年までに9.12%のCAGRが予測されています。政策立案者は心血管疾患を経済的・社会的優先事項として位置づけ、カテーテル検査室、ハイブリッド手術室、および外科医トレーニングへの資金を解放しています。国内メーカーは低コストのサプライチェーンへの近接性を活用し、多国籍企業は輸入関税を回避し規制承認を迅速化するために地域生産施設を設立しています。異種移植に対する文化的態度が材料選択に影響を与え、サブ地域にわたってマイクロセグメントの機会を生み出しています。都市・農村格差は段階的な製品戦略を促し、三次センター向けの高スペックグラフトと地区病院向けのコスト重視ラインを提供しています。

欧州は価値に基づく調達と厳格なエビデンス要求に導かれた安定した低一桁成長を記録しています。ここでの血管グラフト市場は長期アウトカム論文を優先し、サプライヤーに国家医療技術評価機関の要件を満たす承認後研究のスポンサーを求めています。マクロ経済的変動に関連する通貨変動が在庫ヘッジポリシーを形成し、特にブレグジット後の貿易手続きをナビゲートする英国拠点のディストリビューターに影響を与えています。ラテンアメリカ市場は不均一に進展しており、ブラジルやコロンビアなどの地域が血管内インフラに投資していますが、資金調達サイクルと通貨変動がデバイス承認を遅らせています。中東・アフリカは小規模ながら戦略的に重要であり、一部の湾岸諸国がプレミアムグラフトを専門とし医療観光客を引き付ける心血管センターオブエクセレンスを設立しています。

競争環境

血管グラフト市場は中程度の断片化を示しており、少数の多角化した多国籍企業が多数の材料専門家および地域生産者と共存しています。Medtronic、Boston Scientific、Terumo、W. L. Goreなどのトップ企業はグローバルな流通、広範なポートフォリオ、および実質的な臨床エビデンス予算を活用しています。中堅の挑戦者はバイオシンセティックおよびセンサー搭載グラフトに注力し、デバイス研究開発と規制当局に認められたソフトウェアアルゴリズムを組み合わせています。2025年3月までに、米国食品医薬品局は1,016件のAI/ML搭載医療機器を承認し、新たなパフォーマンスモニタリングの機会を開いています[2]出典:米国食品医薬品局、「人工知能・機械学習(AI/ML)搭載医療機器」、fda.gov。

デバイスベンダーと病院ネットワーク間の戦略的協力は、グラフトコストが開存性保証に直接結びつく価値に基づく調達モデルを生み出しています。テキスタイル押出成形およびポリマー配合への垂直統合は重要な投入物の管理を確保し、主要生産者をサプライチェーンの混乱と品質変動から保護しています。イノベーションの面では、組織工学企業が自家細胞を播種した生体グラフトを追求し、積層造形スタートアップが希少または小児解剖学的部位向けの患者固有スキャフォールドを印刷しています。滅菌と耐久性に関する規制上の負担がこれらの新規参入者を妨げ、既存企業が確立された材料と漸進的な生体活性層を組み合わせたハイブリッド製品を開発する時間を与えています。

市場参入障壁はセグメントによって異なります。血管内ステントグラフトは資本集約的な臨床試験と複雑なデリバリーハードウェアを必要とし、末梢または透析コンジットは規制上のハードルが低いものの激しい価格競争に直面しています。その結果、一部の専門家は承認後に製造ロイヤルティと引き換えに直接販売を大手パートナーに委ねています。レガシーラインの価格侵食が統合を加速させていますが、感染耐性コーティング、自動サーベイランスプラットフォーム、および低リソース環境向けに調整されたグラフトにはホワイトスペースの機会が残っています。

血管グラフト業界リーダー

Abbott Laboratories

Cook Medical

W.L. Gore & Associates Inc

LeMaitre Vascular Inc

Terumo Medical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国FDAが1,016件のAI/ML搭載医療機器を承認し、インテリジェントなグラフトモニタリングシステムとアルゴリズムによる患者選択への道を開き、材料設計と臨床ワークフローに影響を与える可能性があります。

- 2024年8月:Cresilonの植物由来止血剤Traumagelが510(k)承認を取得し、血管グラフト植込み中の出血管理の改善が期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、血管グラフト市場を、開腹または血管内手術において罹患した血管を迂回または置換するために植込まれる合成、生物学的、およびハイブリッドコンジットのグローバル販売金額と定義しています。価値プールは、17の主要および副次的地域にわたるすべてのケア設定における大動脈・末梢動脈瘤修復、末梢血管疾患、冠動脈バイパス、および血液透析アクセスに使用されるグラフトを捉えています。

スコープ除外:一時的カテーテル、血管パッチ、および閉鎖デバイスは本計算の対象外です。

セグメンテーション概要

- 製品タイプ別

- 血管内ステントグラフト

- 末梢血管グラフト

- 血液透析アクセスグラフト

- 冠動脈バイパスグラフト

- その他

- 材料別

- ePTFE

- ポリエステル(ダクロン)

- ポリウレタン

- バイオシンセティック(PET/コラーゲン等)

- 生物学的(同種移植、異種移植)

- 用途別

- 大動脈・末梢動脈瘤修復

- 末梢血管疾患

- 血液透析アクセス

- 冠動脈バイパス手術

- エンドユーザー別

- 病院・外科センター

- 外来手術センター

- 専門血管クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋の血管外科医、インターベンショナルラジオロジスト、病院サプライマネージャー、および材料科学専門家にインタビューを実施しました。これらの議論は有病率の前提、適応別の典型的なグラフトミックス、およびパンデミック後の調達シフトを検証し、最終的な三角測量の前にデスク調査の結果を現場の実態と照合することを可能にしました。

デスク調査

WHO心血管死亡率ダッシュボード、CDC国立健康統計センター、米国腎臓データシステム透析センサス、OECD健康データ、欧州統計局外科退院ファイル、血管外科学会や欧州心臓病学会などの団体からの業界協会ブリーフィングなど、公開されている高品質な統計から始めます。企業の10-K、デバイスの市販前承認書類、税関出荷パネル、およびプレスリリースがユニットフローと平均販売価格シグナルを豊かにします。より深い財務情報が必要な場合、チームはD&B HooversおよびDow Jones Factivaにアクセスします。リストされたソースはマテリアルの幅を示しており、データ収集とセンスチェック中にさらに多くのものがレビューされました。

市場規模算定と予測

トップダウンの有病率から手術件数へのビルドは、まずターゲット候補プール(動脈瘤症例、透析コホート、CABG件数)を規模化し、次に手術浸透率とグラフト利用率を適用します。主要サプライヤー収益の選択的なボトムアップ集計とサンプリングされた平均販売価格×ユニットチェックが合計をテストおよび調整します。主要モデルドライバーには、腹部大動脈瘤の年間発生率、CKDステージV人口成長、待機的心臓手術バックログ解消率、インフレ調整済みステントグラフト平均販売価格、および地域の償還シフトが含まれます。これらの変数に対する多変量回帰と技術採用のシナリオ分析を補完することで、2025年〜2030年の予測曲線が生成されます。

データ検証と更新サイクル

各ドラフトモデルは2回のアナリストレビュー、独立した病院請求ベンチマークに対する分散スキャン、および外れ値フラグ付けを経ます。12ヶ月ごとに更新し、規制上のリコール、破壊的な承認、または5%を超える通貨変動が発生した場合は中間更新を行います。リリース前に、アナリストが最終的なニューススイープを実施し、クライアントが最新の見通しを受け取れるようにします。

当社の血管グラフトベースラインが信頼性を持つ理由

企業が異なる製品バスケット、価格アンカー、および更新頻度を選択するため、公表された市場価値はしばしば乖離します。当社の厳格なスコーピングとデュアルトラックモデリングがこれらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 18億9,000万米ドル(2025年) | ||

| 59億8,000万米ドル(2024年) | グローバルコンサルタントA | 末梢血管デバイスと組織パッチを含む;定価の平均販売価格を使用 |

| 36億米ドル(2024年) | 業界専門誌B | OEM契約製造収益とハイブリッドアクセサリーキットを追加 |

| 17億米ドル(2023年) | 業界調査機関C | 生体吸収性グラフトを除外し、古いベースイヤーを使用 |

この比較は、スコープの幅、平均販売価格の取り扱い、およびベースイヤーの選択が数値の乖離を主に説明していることを示しています。臨床的に受け入れられたグラフトカテゴリーを選択し、取引平均販売価格をブレンドし、毎年更新することで、Mordor Intelligenceは意思決定者が適度な労力で再現およびストレステストできる均衡のとれた透明なベースラインを提供しています。

レポートで回答される主要な質問

血管グラフト市場の現在の規模はどのくらいですか?

血管グラフト市場規模は2026年に20億2,000万米ドルであり、2031年までに28億3,000万米ドルに達すると予測されています。

どの製品セグメントが収益をリードしていますか?

血管内ステントグラフトは2025年に53.60%の収益シェアで血管グラフト市場をリードしており、広範な手術使用と低侵襲デリバリーに支えられています。

どの用途が最も急速に拡大していますか?

血液透析アクセスグラフトは慢性腎臓病有病率の上昇により、2031年までに8.21%のCAGRで最も急速な成長を示しています。

3Dプリント生体吸収性グラフトがなぜ注目を集めているのですか?

治癒が完了すると溶解し、生涯にわたる異物リスクを低減するため、個別化の利点により2031年までに7.58%のCAGRで成長すると予測されています。

どの地域が最大の成長ポテンシャルを提供していますか?

アジア太平洋地域は医療インフラ投資が心血管疾患負担の増加と相まって、9.12%のCAGRで最も急成長している地域です。

最終更新日: