C型肝炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.83 十億米ドル |

| 市場規模 (2031) | 18.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

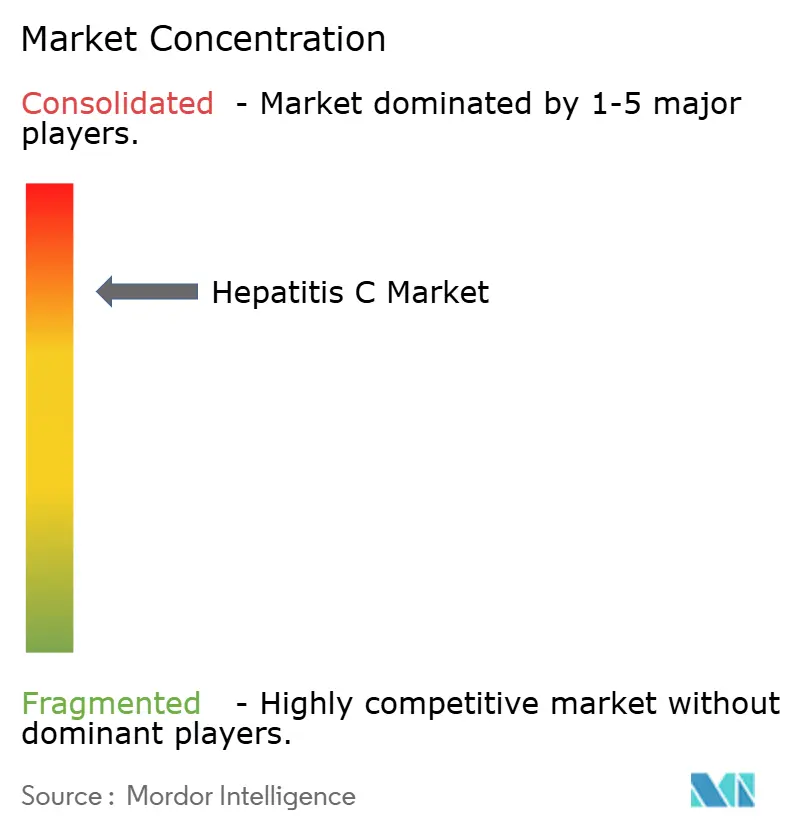

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるC型肝炎市場分析

C型肝炎市場規模は、2025年の152億6,000万米ドルから2026年には158億3,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)3.69%で2031年までに189億6,000万米ドルに達すると予測されています。インターフェロン療法から高い治癒率を誇る直接作用型抗ウイルス薬(DAA)への移行が現在の収益を支える主要な原動力であり続ける一方、同様の治癒成功が慢性患者プールを徐々に縮小させています。普遍的スクリーニングキャンペーンの強化、ポイント・オブ・ケア検査の拡大、および政府が資金提供する排除プログラムが、未診断の個人をケアパスウェイに取り込むことでこの縮小を相殺しています。高所得国における価格交渉の枠組みと新興経済圏における積極的なジェネリック参入により、メーカーは超短期レジメン、耐性に基づく治療、および地理的拡大を追求することを迫られています。コミュニティ薬局やテレメディシンプラットフォームを通じて提供されるデジタル「検査から治療へ」モデルも、患者獲得および維持のダイナミクスを再形成しています。

主要レポートポイント

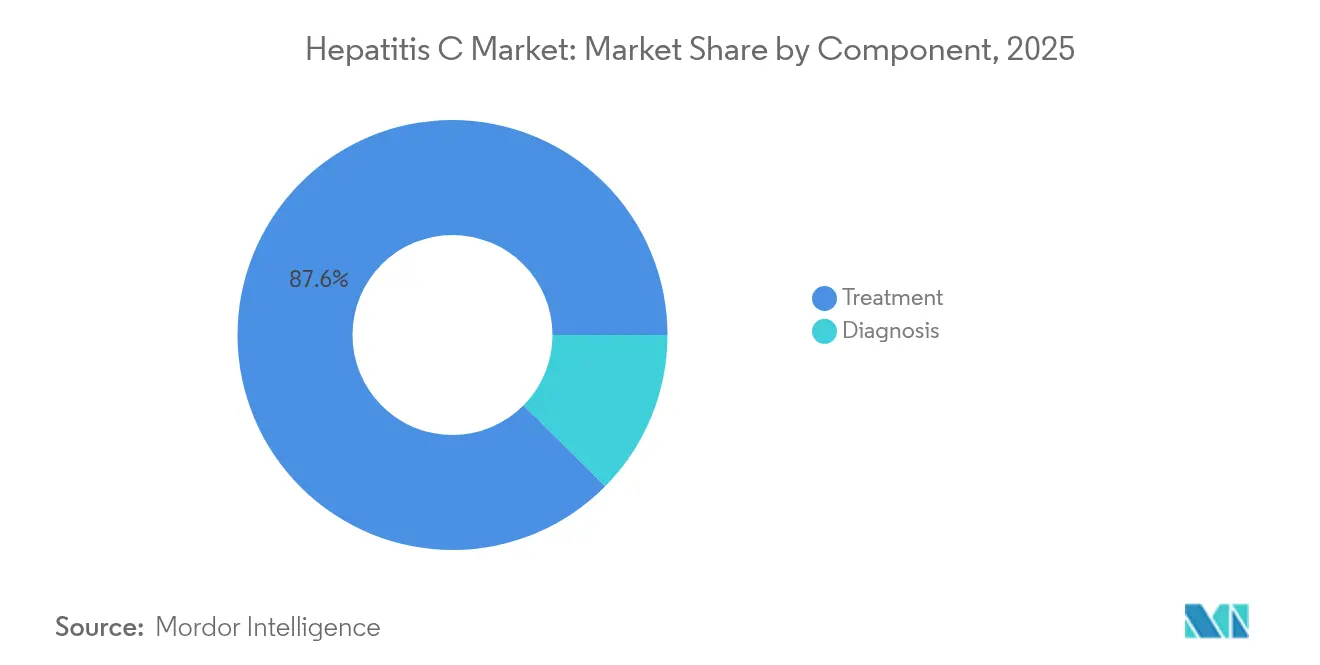

- コンポーネント別では、2025年のC型肝炎市場シェアの87.58%を治療が占め、一方で診断は2031年まで年平均成長率(CAGR)5.62%を記録すると予測されています。

- 年齢層別では、18〜45歳のコホートが2025年のC型肝炎市場規模の62.11%を占め、2031年まで年平均成長率(CAGR)4.19%で拡大しています。

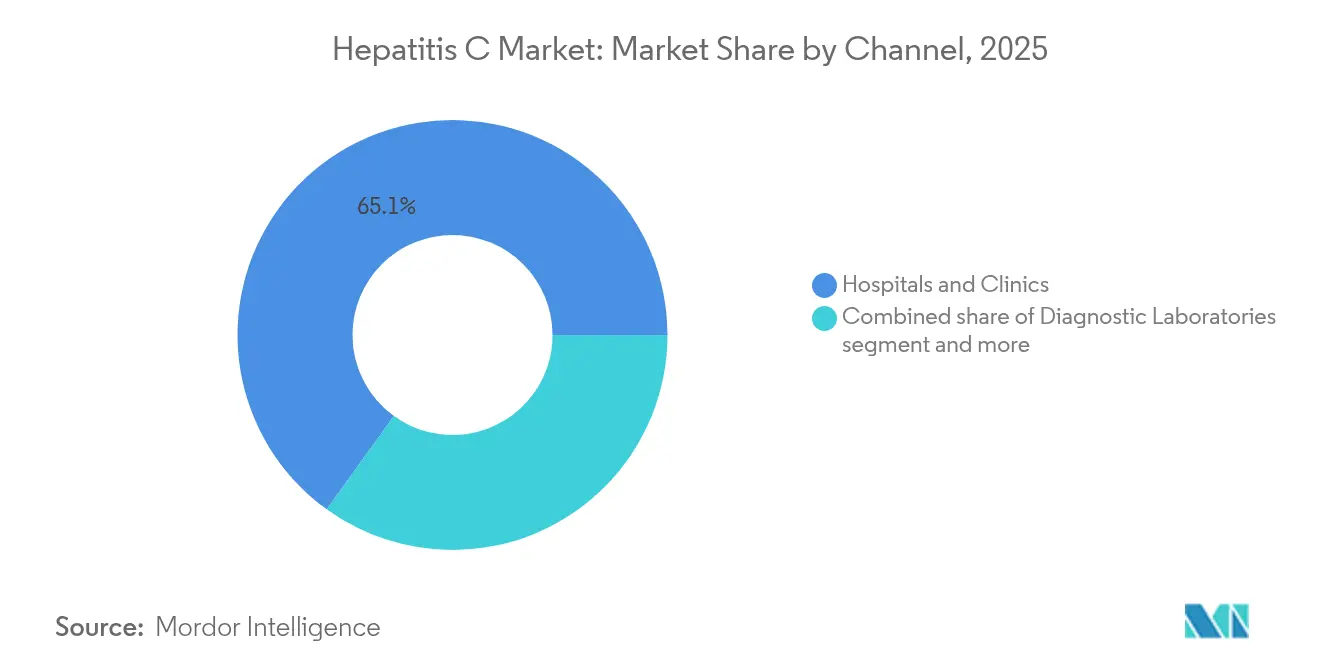

- 流通チャネル別では、病院・クリニックが2025年の収益の65.05%を占め、コミュニティ薬局および小売クリニックが年平均成長率(CAGR)5.38%で最も急速に成長しています。

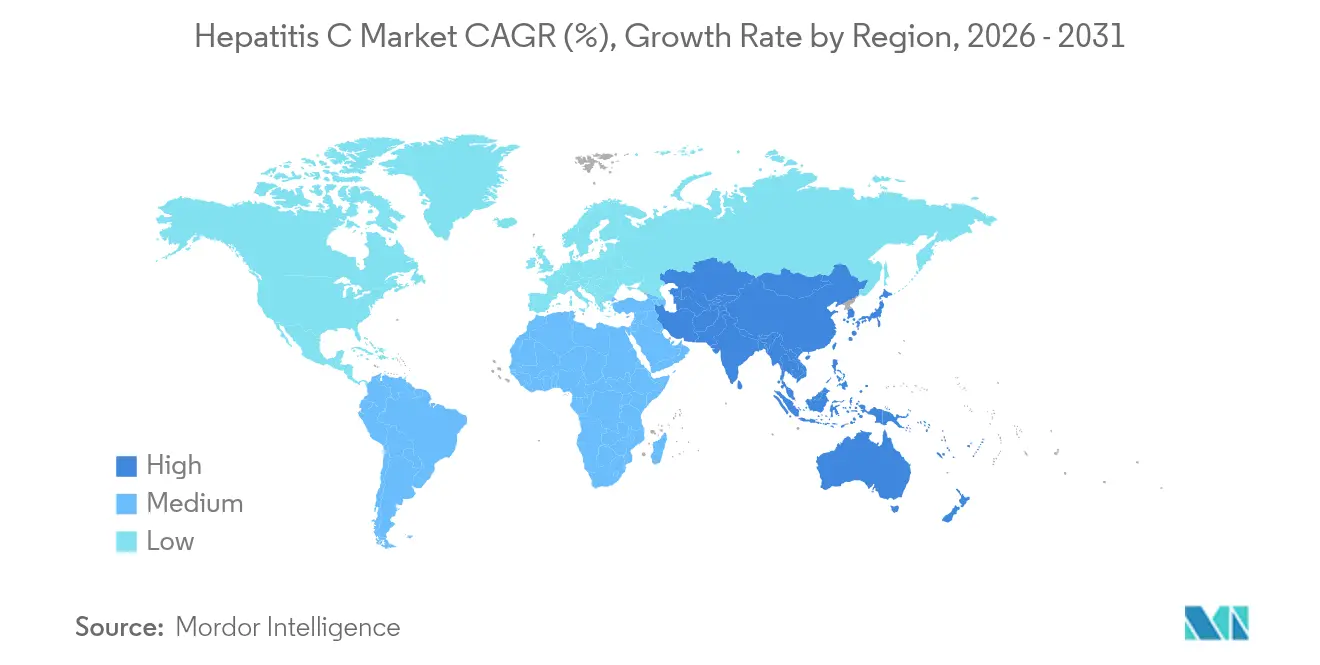

- 地域別では、北米が2025年の収益の39.76%をリードしており、アジア太平洋地域が年平均成長率(CAGR)4.83%で2031年まで最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のC型肝炎市場トレンドと洞察

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HCV有病率の上昇と強制的な普遍的スクリーニング | +1.2% | 世界全体、特に北米・欧州での早期成果 | 中期(2〜4年) |

| 政府資金による国家的排除イニシアチブ | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| ポイント・オブ・ケアおよび分子診断の進歩 | +0.8% | 世界全体、新興市場への波及 | 短期(2年以内) |

| 直接作用型抗ウイルス薬(DAA)の優れた治癒率と短縮レジメン | +0.6% | 世界全体 | 長期(4年以上) |

| 薬局主導の分散型「検査から治療へ」モデル | +0.5% | 世界全体、先進国市場での早期成果 | 中期(2〜4年) |

| AI主導の個別化された直接作用型抗ウイルス薬(DAA)レジメン最適化 | +0.3% | 北米・欧州連合(EU)、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HCV有病率の上昇と強制的な普遍的スクリーニング

普遍的な一回限りまたは出生コホートスクリーニングがリスクベースアプローチに取って代わり、農村部および郊外の人口における潜在的な症例を明らかにしています。米国疾病予防管理センター(CDC)のモデリングでは、2013年から2022年の間に診断されたアメリカ人の3分の1のみがウイルス学的治癒を達成したことが示されており、効率化されたケア連携パスウェイに対する潜在的な需要が浮き彫りになっています。欧州での全人口調査では、1965年から1985年の間に生まれた個人において1%を超える有病率のポケットが明らかになっており[1]Kuan-Chen Pan、「農村の村々におけるHCV抗体反射HCV抗原検査による有病率ベーススクリーニングとC型肝炎排除に向けたアクセスしやすいスクリーニング後ケア」、BMC消化器科学、bmcgastroenterol.biomedcentral.com、以前の推計をはるかに上回っています。世界保健機関(WHO)の90%診断目標を達成している国は、依然として30%未満の認知水準にある国と比べて、治療採用曲線が著しく急峻であることが示されています。より多くの公衆衛生機関が一次医療および救急部門の設定で強制スクリーニングを設定するにつれて、慢性有病率が低下する中でも診断件数は増加し続けています。

政府資金による国家的排除イニシアチブ

エジプトの国家排除プログラムは400万人以上の市民を治療し、87%の治癒率を達成し、大規模な公的財政モデルの有効性を証明しました。オーストラリア、カナダ、スペインは現在、支払者のインセンティブを排除目標に合致させるサブスクリプションまたは上限設定支払い契約を通じて、無制限の直接作用型抗ウイルス薬(DAA)へのアクセスを提供しています。米国では、提案された110億米ドルの連邦基金が無保険者人口をカバーし、州のメディケイド治療拡大を支援し、2027年までに年間40万件の治療開始を追加できる可能性があります。これらの制度は予測可能な治療量を確保し[2]David W Matthews、「C型肝炎ウイルス治療薬の支払者ライセンス契約、または「Netflixモデル」は普遍的な治療アクセスを可能にし、コストを削減し、イノベーションと競争を促進する」、Liver International、pmc.ncbi.nlm.nih.gov、メーカーが2030年の排除マイルストーンに向けた進捗を加速させながら価格譲歩と確実性を交換することを可能にしています。

ポイント・オブ・ケアおよび分子診断の進歩

CepheidのフィンガースティックGeneXpertアッセイはRNA結果を1時間以内に確定し、コミュニティクリニックにおける同日治療開始率を84%に引き上げます。ベトナムでの実施研究では、単回訪問のスクリーニング・確定・治療ワークフローが従来の2回訪問検査での54%と比較して、患者の92%を治癒まで維持することが示されています。英国の高スループット次世代シークエンシング(NGS)ラボは現在リアルタイム耐性サーベイランスを提供し、サルベージレジメンの地域調達に情報を提供しています。テンダー市場でカートリッジ価格が7米ドル以下に低下するにつれて診断あたりのコストが低下し、中所得国政府にとって集団スクリーニングが財政的に実現可能になっています。

直接作用型抗ウイルス薬(DAA)の優れた治癒率と短縮レジメン

ソホスブビル/ベルパタスビルなどのパン遺伝子型の組み合わせは、すべての線維化段階において持続的ウイルス学的著効(SVR)95%超を一貫して達成しています。パイプライン薬剤は服薬アドヒアランスの改善と薬局コストの削減を目的に治療期間を2〜4週間に短縮することを目指しており、Atea Pharmaceuticalsはベムニホスブビルとルザスビルの併用療法[3]Atea Pharmaceuticals、「Atea PharmaceuticalsがC型肝炎ウイルス治療のためのベムニホスブビルとルザスビルのレジメンを評価するフェーズ3試験C-BEYONDの最初の患者への投与を発表」、ateapharma.comをフェーズ3に進めています。高い成功率は一方で患者生涯あたりの平均収益を短縮させ、企業は再治療ニッチ、併存肝疾患、および地理的拡大へのダイバーシフィケーションを余儀なくされています。以前に治療を受けた患者の3〜5%に出現する耐性関連置換がサルベージ治療への需要を下支えする一方、パン遺伝子型の強力な作用により資源に制約のある購入者にとっての調達が簡素化されています。

阻害要因インパクト分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額なブランド治療薬コストと償還格差 | -0.7% | 世界全体、特に新興市場で深刻 | 短期(2年以内) |

| 大規模な未診断プールと社会的スティグマ | -0.4% | 世界全体、途上国地域でより高い影響 | 長期(4年以上) |

| 専門医処方と再治療の制限 | -0.3% | 北米・欧州連合(EU)、規制された医療システム | 中期(2〜4年) |

| 新興抗ウイルス耐性変異 | -0.2% | 世界全体、治療経験者集団に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額なブランド治療薬コストと償還格差

多くの高所得市場においてブランド品のパン遺伝子型直接作用型抗ウイルス薬(DAA)のコースあたり価格は約24,000米ドルと依然として高く、線維化ステージまたは断酒要件に基づく制限的な支払者基準につながっています。自己負担コストの負担が、コミュニティ健康センターが低コストスクリーニングを提供している場合でも、無保険または低保険の集団の治療を思いとどまらせています。ジェネリックのソホスブビル/ベルパタスビルはインド、パキスタン、エジプトで100米ドル以下で入手可能ですが、特許条項と排他性条項により他の場所では定価が高水準に維持されています。確認用RNA検査、線維化ステージング、専門医受診を含む累積費用は1人あたり30,000米ドルを超える可能性があり、費用対効果が証明されているにもかかわらず普及を妨げています。

大規模な未診断プールと社会的スティグマ

世界の慢性感染者の推定81%が自分の状態を認識していません。注射薬物使用、収監歴、または移民の身分に関連した差別への恐れが、自発的な検査を思いとどまらせています。一次医療における受動的スクリーニングは無症状の個人を見逃す一方、医療提供者のバイアスが明らかなリスク因子のない高齢成人に対するHCV検査の過少実施につながっています。その結果として遅れた診断が進行した肝臓疾患と重なり、治療の複雑さと医療コストを高めています。匿名性を保持する迅速検査と組み合わせたコミュニティベースのアウトリーチプログラムがこのギャップを縮め始めていますが、スティグマが依然として市場全体への普及を抑制し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:治療が収益の優位性を維持

2025年のC型肝炎市場シェアの87.58%を治療が占めており、これは多くの国でプレミアム価格で販売される直接作用型抗ウイルス薬(DAA)の高い単位価値を反映しています。ソホスブビルの組み合わせを核とする直接作用型抗ウイルス薬(DAA)がセグメント売上の大部分を生み出し、HarvoniとEpclusa単独で2024年に世界販売で90億米ドルを超えました。ペグ化インターフェロン/リバビリンはインターフェロン適格患者向けの一桁台のニッチを構成し、免疫調節補助剤は非応答者に対して研究中です。現在の償還枠組みが維持される場合、治療のC型肝炎市場規模は2031年までに168億5,000万米ドルに達する可能性があります。

診断はより小規模ながら、普遍的スクリーニング、出生前検査、および刑務所ベースのプログラムが検査量を増加させるにつれて年平均成長率(CAGR)5.62%で上昇しています。ポイント・オブ・ケア抗体アッセイ、反射RNA(リボ核酸)カートリッジ、および高スループットNAAT(核酸増幅検査)プラットフォームがアジア太平洋地域およびラテンアメリカの調達テンダーを主導しています。分子サブタイピングおよび耐性シークエンシングが個別化治療を導くことで段階的な収益を提供しています。統合された「検査から治療へ」ワークフローが患者を維持し、縮小する有病率によって引き起こされる治療セグメントの収縮を緩和しながら両コンポーネントカテゴリー全体での価値獲得を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:ベビーブーマーが需要を下支え

18〜45歳の成人が2025年のC型肝炎市場規模の62.11%を占めており、これは1960年代〜1980年代における輸血関連および注射薬物使用による感染の広範な伝播の遺産です。このコホートがメディケアまたは同等の公的保険に移行するにつれて、支払者の方針が線維化制限なしにパン遺伝子型レジメンをカバーするようになり、年平均成長率(CAGR)4.19%での成長を維持しています。このコホートに関連するC型肝炎市場規模は2031年までに106億2,000万米ドルを超えると予測されています。

18歳未満の患者は垂直感染が限られているため収益基盤が低いですが、2024年以降のソホスブビル/ベルパタスビルの小児適応承認がアクセス可能な治療を拡大しています。45歳超の個人は安定しているが成長が遅い一方のシェアを占めており、多くの場合、肝硬変または併存疾患を呈しており、モニタリングコストを高めています。年齢に関連した薬物動態の変化が投与量調整を必要とし、電子医療記録に組み込まれたリアルタイム薬物相互作用ソフトウェアへの段階的な需要を生み出しています。

チャネル別:分散化が加速

病院および専門クリニックは、処方とモニタリングのための肝臓専門医および感染症医への歴史的な依存により、2025年のC型肝炎市場シェアの65.05%を維持しました。しかし、コミュニティ薬局および小売クリニックが年平均成長率(CAGR)5.38%で成長し、オンサイトRNA確定と当日調剤を提供することで患者フローを再定義しています。米国での無作為化評価では、薬局主導の治療が紹介経路での39.4%と比較して90.3%の治癒率を達成していることが示されています。

オピオイド代替クリニックに組み込まれたテレメディシンプラットフォームが農村地帯へのリーチを拡大し、モバイルバンが祭りやホームレスシェルターでハイリスクグループをスクリーニングしています。診断検査室は矯正施設および出生前クリニックとの大量検査契約を通じて安定した収益を維持しています。支払者ネットワークが薬剤師処方とリモートモニタリングを償還するにつれて、C型肝炎市場は三次医療センターのキャパシティ制約に対抗するより分散したフットプリントへと徐々にシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のC型肝炎市場シェアの39.76%を占め、包括的なスクリーニング義務、プレミアムブランド価格設定、および広範なメディケイドカバレッジによって支えられています。しかし、以前に未治療であったベビーブーマーの有病率低下により、成長は年平均成長率(CAGR)3.28%に減速しています。提案されている連邦排除基金が制定された場合、無保険者ケアの引き受けによって大量の治療量を追加できる可能性があります。カナダは医療技術評価に基づいて薬価を合わせ定価を上限設定する一方、メキシコのセグロ・ポプラール(Seguro Popular)プログラムが国内製造ジェネリックへの補助金供与を開始しており、患者あたり支出が低くても数量成長を確保しています。

欧州はかなりのシェアを占め、2031年まで年平均成長率(CAGR)3.01%を示しています。ベネルクサ(Beneluxa)連合の下での共同調達イニシアチブおよびスペインとポルトガルの国家サブスクリプション契約は、2022年以降の治療コースあたり価格を45%削減しました。英国は、全ゲノムサーベイランスとコミュニティへの直接アウトリーチの統合後、慢性感染有病率が51.6%低下したことを報告しています。グローバルファンド移行補助金に支援された東欧諸国は、注射薬物使用者の間での被害軽減、検査、および治療パッケージをスケールアップし、追加の診断量を解放しています。

アジア太平洋地域は最も急速に成長している地域であり、年平均成長率(CAGR)4.83%で拡大しています。中国の数量ベース調達は2024年のテンダーラウンドでソホスブビル/ベルパタスビルの価格上限を68%引き下げ、省レベルの大量購入注文を触媒しました。インドの国家ウイルス性肝炎対策プログラム(National Viral Hepatitis Control Programme)はコースあたり100米ドル未満でジェネリックを財政支援し、2024年に55万件以上の治療を償還しました。マレーシア、タイ、ベトナムは「Netflix」上限価格モデルを展開し、高負担集団の中での大規模キャンペーンを促進しています。アジア太平洋地域から派生するC型肝炎市場シェアは、国内製造と組み合わせた積極的な排除目標によって支えられ、2031年までに28.64%を超えると予測されています。

競合状況

C型肝炎市場は寡占状態が続いています。Gilead Sciencesは米国および欧州連合(EU)においてHarvoniおよびEpclusaフランチャイズを通じて重要なシェアを保持しています。AbbVieのMAVYRETは8週間のパン遺伝子型レジメンと割引契約を提供することで主要な対抗力を確保しています。Bristol Myers Squibbのダクラタスビル(daclatasvir)ベースの組み合わせおよびMerckのグラゾプレビル(grazoprevir)/エルバスビル(elbasvir)は主に低所得市場で小規模なシェアを維持しています。

競争はフェーズ3試験コスト、厳格なウイルス学的エンドポイント、および市販後安全性サーベイランスという手ごわい参入障壁によって抑制されています。直接作用型抗ウイルス薬(DAA)の治癒的特性はまた、達成可能な患者プールを制限し、企業を進行性肝疾患、非アルコール性脂肪肝炎(NASH)、および希少胆汁うっ滞性疾患へのダイバーシフィケーションへと向かわせています。Gilead Sciencesの2024年のCymaBayの43億米ドルの買収は同社を原発性胆汁性胆管炎(PBC)へと移行させ、隣接する肝臓病学的適応症へのシフトを示しています。

デジタルヘルス企業とのテクノロジーパートナーシップは、アルゴリズムによるアドヒアランスプラットフォームおよびAI主導の耐性ダッシュボードを通じて市場地位を守ることを目指しています。法的課題が残存しており、Gilead Sciencesの2023年の10-K(年次報告書)は複数の法的管轄区域にわたる特許および価格訴訟が継続中であることを確認しており、この成熟した治療領域を下支えする規制の複雑さを浮き彫りにしています。これらの圧力にもかかわらず、上位5社の合計シェアは依然として85%を超え、高い市場集中度を維持しています。

C型肝炎産業リーダー

Abbott Laboratories Inc.

Bristol-Myers Squibb Co.

F. Hoffmann-La Roche

Gilead Sciences Inc.

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:国境なき医師団(Médecins Sans Frontières)がバングラデシュのコックスバザールのロヒンギャキャンプでC型肝炎プログラムを拡大し、2026年までに30,000件の治療を目標としています。

- 2025年3月:英国健康安全保障庁(UK Health Security Agency)が循環しているHCV株における抗ウイルス耐性を追跡するための国家ゲノムサーベイランスプロジェクトを開始しました。

- 2024年12月:Atea Pharmaceuticalsが超短期ベムニホスブビル/ルザスビル(bemnifosbuvir/ruzasvir)の組み合わせのフェーズ3試験への進行を発表しました。

- 2024年7月:パキスタンが首相C型肝炎根絶プログラムを発表し、全国無料治療を約束しました。

世界のC型肝炎市場レポートスコープ

C型肝炎はウイルス性感染症であり、肝臓の炎症を引き起こし、時として深刻な肝臓障害につながります。C型肝炎の検査および治療的介入はC型肝炎管理の必須コンポーネントです。

C型肝炎市場は、タイプ別(診断(肝生検、血液検査、およびその他の診断)および治療(抗ウイルス薬、免疫調節薬、およびその他の治療))、エンドユーザー別(病院・クリニック、診断検査室、およびその他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| 診断 | 血液検査 |

| 迅速検査/ポイント・オブ・ケア(POC)検査 | |

| 分子検査(PCR、NAAT) | |

| シークエンシングベースの遺伝子型検査 | |

| その他 | |

| 治療 | 直接作用型抗ウイルス薬(DAA) |

| ペグ化インターフェロン+リバビリン | |

| 補助的免疫調節薬 |

| 18歳未満 |

| 18〜45歳 |

| 45歳超 |

| 病院・クリニック |

| 診断検査室 |

| コミュニティ薬局・小売クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | 診断 | 血液検査 |

| 迅速検査/ポイント・オブ・ケア(POC)検査 | ||

| 分子検査(PCR、NAAT) | ||

| シークエンシングベースの遺伝子型検査 | ||

| その他 | ||

| 治療 | 直接作用型抗ウイルス薬(DAA) | |

| ペグ化インターフェロン+リバビリン | ||

| 補助的免疫調節薬 | ||

| 年齢層別 | 18歳未満 | |

| 18〜45歳 | ||

| 45歳超 | ||

| チャネル別 | 病院・クリニック | |

| 診断検査室 | ||

| コミュニティ薬局・小売クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主な質問

なぜ直接作用型抗ウイルス薬(DAA)がC型肝炎市場の中核的な収益ドライバーであり続けるのか?

短期間で忍容性の高い経口レジメンで感染を治癒させる能力により、患者全体の数が減少しても高い患者あたり価値を維持しながら、デフォルトの治療選択肢としての地位を保ち続けています。

普遍的スクリーニング政策はC型肝炎診断需要をどのように再形成しているか?

強制的な一回限りまたは出生コホート検査が以前は潜在していた感染を明らかにし、検査スループットを大幅に増加させ、ケア連携ワークフローを加速させています。

政府資金による排除プログラムは商業戦略にどのような影響を与えているか?

大規模な前払い治療契約がメーカーにコースあたり価格を低下させる代わりに予測可能な治療量を提供し、企業が従来の小売チャネルよりも公衆衛生テンダーを優先させるよう促しています。

なぜコミュニティ薬局と小売クリニックがC型肝炎ケアデリバリーの場として支持を集めているのか?

これらの場での分散型「検査から治療へ」モデルが専門家のボトルネックを排除し、当日の治療開始を可能にし、手の届きにくい患者集団のアドヒアランスを改善しています。

ジェネリック競争はブランドC型肝炎薬の価格ダイナミクスにどのような影響を与えているか?

新興市場における低コストジェネリックの参入が、競争力を維持し市場シェアを守るためにブランドオーナーに段階的価格設定または短縮レジメンを提供させるよう圧力をかけています。

最終更新日: