先進的薬物送達システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

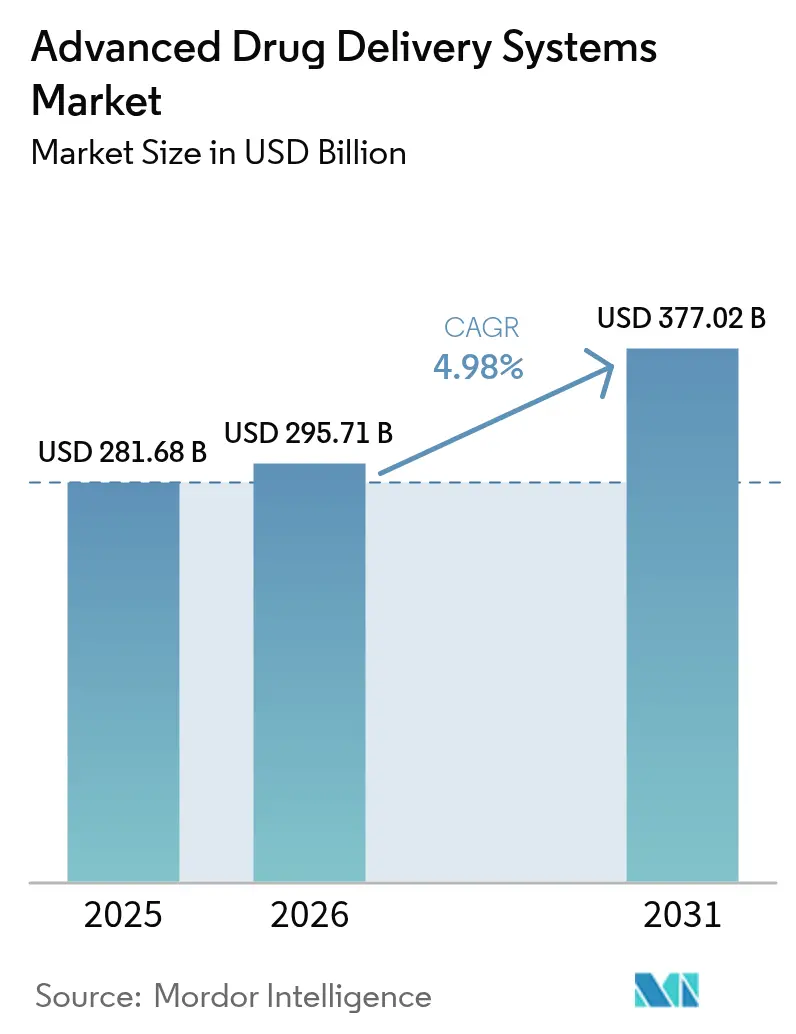

| 市場規模 (2026) | 295.71 十億米ドル |

| 市場規模 (2031) | 377.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

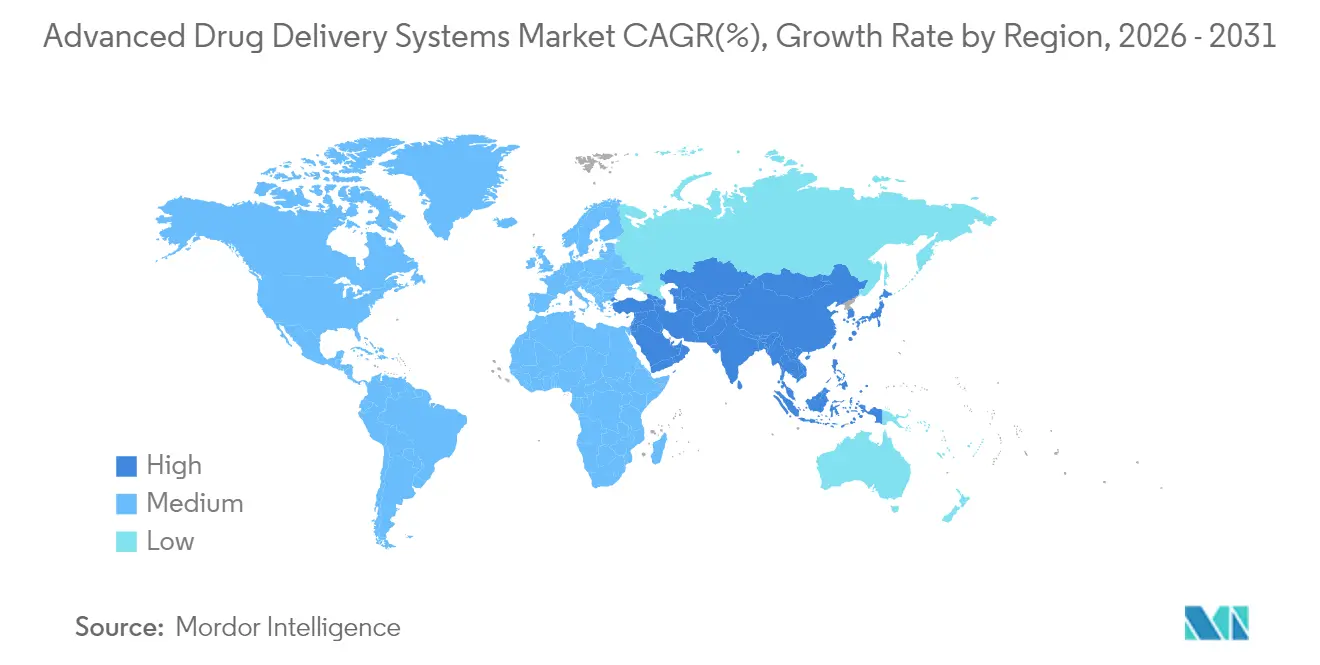

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進的薬物送達システム市場分析

先進的薬物送達システムの市場規模は2026年にUSD 2,957.1億と推定され、2025年のUSD 2,816.8億から成長し、2031年にはUSD 3,770.2億に達する見込みで、2026年から2031年にかけてCAGR 4.98%で成長します。この着実な上昇は、持続的なバイオロジクスのイノベーション、ナノキャリアの技術的突破、および患者中心のケアモデルが治療薬送達をいかに再形成しているかを反映しています。製剤選択においてすでに主流となっている脂質ベースナノ粒子は、mRNAおよびsiRNAパイプラインでの採用が進んでいる一方、スマート電気応答型インプラントはリアルタイムで薬物放出を自動化するため、最も急速な数量成長を示しています。治療需要は腫瘍学に集中していますが、持続放出型眼内インプラントおよび薬物溶出コンタクトレンズにより、眼科学が最も急速な伸びを記録しています。地域的には、先進的薬物送達システム市場は引き続き北米に傾いていますが、アジア太平洋地域の規制収斂と低コスト生産能力がその差を縮めています。大手製薬企業がパイプラインへのアクセスを確保し、上市タイムラインを短縮するためにアジャイルなプラットフォーム開発企業を買収するにつれ、競争の勢いが増しています。[1]新規薬物送達システム:医薬品イノベーション研究開発における重要な方向性、国立生物工学情報センター、pmc.ncbi.nlm.nih.gov

主要レポートのポイント

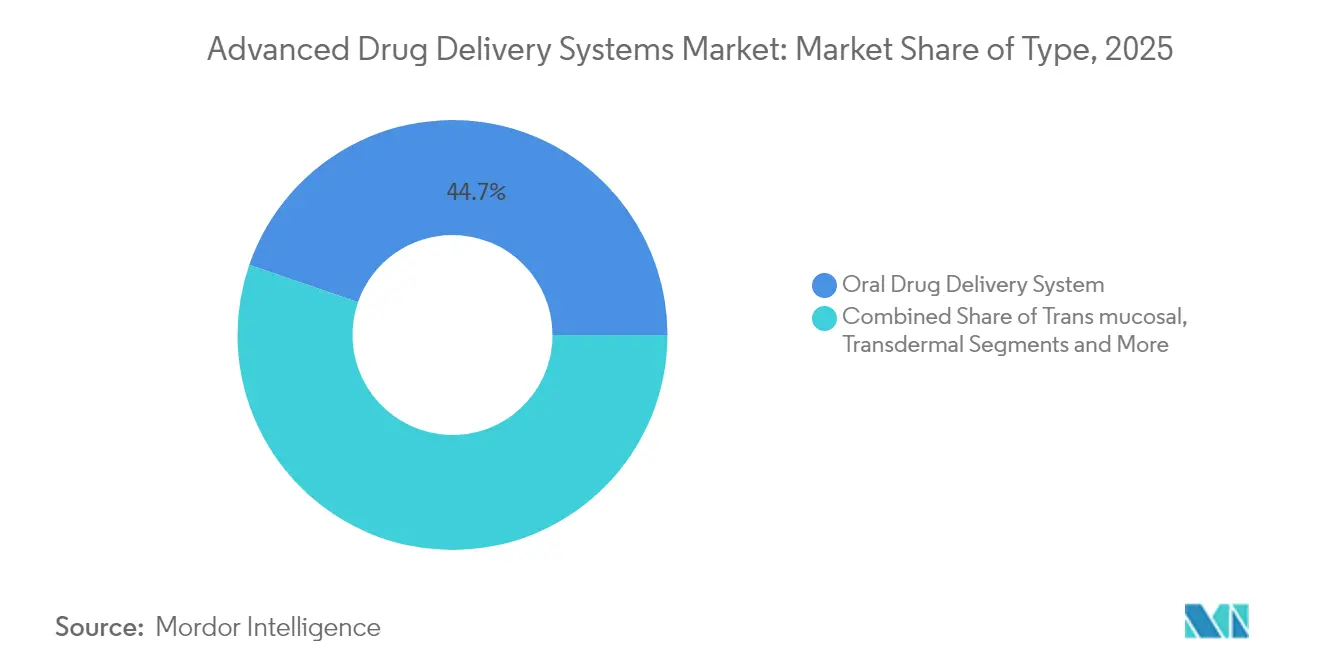

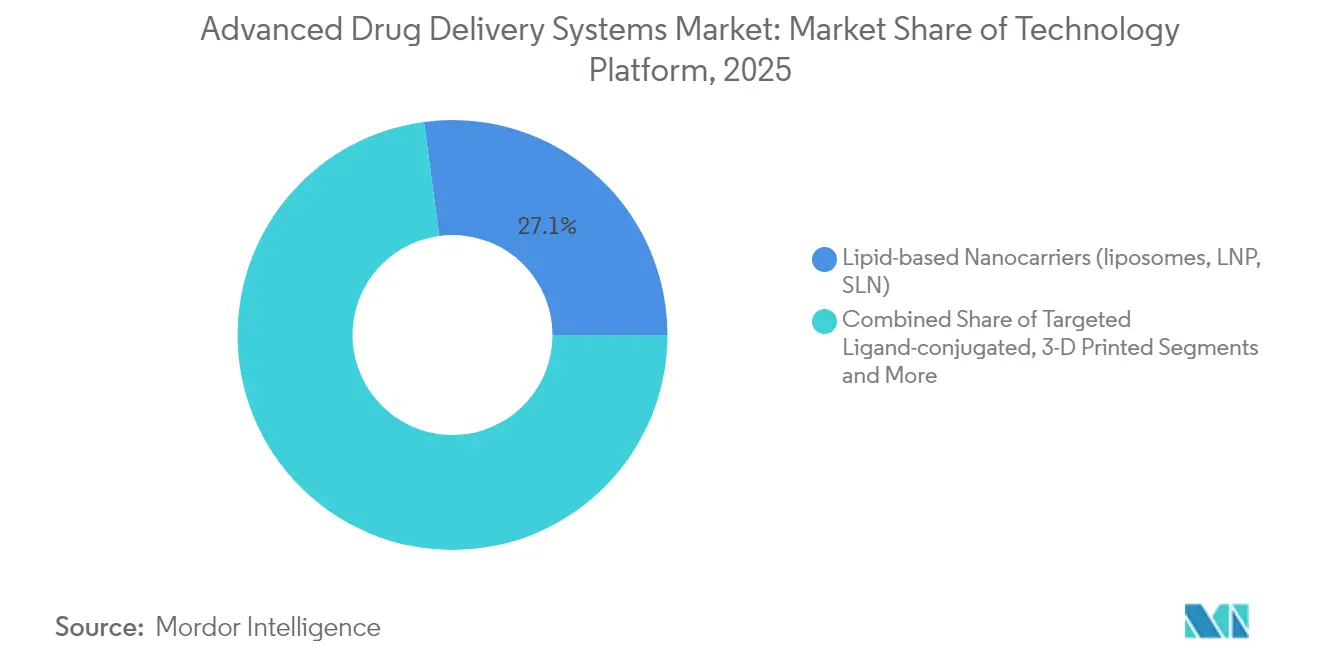

- 技術プラットフォーム別では、脂質ベースナノキャリアが2025年の先進的薬物送達システム市場シェアの27.12%を占め、スマートインプランタブルおよび電気応答型システムは2031年までCAGR 9.41%で拡大する見込みです。

- 用途別では、腫瘍学が2025年に29.83%の収益シェアでトップとなり、眼科学は2031年までCAGR 9.06%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の先進的薬物送達システム市場規模の55.72%を占め、在宅ケアおよび自己投与セグメントはCAGR 8.44%で拡大しています。

- 地域別では、北米が2025年の先進的薬物送達システム市場シェアの37.05%を占め、アジア太平洋地域は2031年までCAGR 8.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の先進的薬物送達システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスパイプラインの拡大 | +1.2% | 世界全体;北米とEUで最も強い | 中期(2~4年) |

| ナノキャリア設計の技術的突破 | +0.9% | 世界全体;アジア太平洋地域の製造拠点が主導 | 長期(4年以上) |

| 慢性疾患の有病率と服薬アドヒアランスへの注目 | +0.8% | 世界全体;高齢化経済圏で増幅 | 長期(4年以上) |

| プラットフォーム型薬物送達システムスタートアップへのベンチャー資金調達 | +0.6% | 北米とEU;アジア太平洋地域も上昇中 | 短期(2年以内) |

| デジタル治療薬向けマイクロリザーバーインプラント | +0.4% | 北米とEUが早期採用者 | 中期(2~4年) |

| 3Dプリント個別化剤形 | +0.3% | EUが主導;北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスパイプラインの拡大

バイオロジクスパイプラインの拡大は、タンパク質、抗体、核酸療法が脆弱な構造を保護し複雑な組織を標的とするキャリアを必要とするため、送達需要を再形成しています。PfizerとバルイランUniversityのDNAナノロボットに関するパートナーシップは、バイオロジクスのペイロードと精密キャリアを融合させる取り組みを示しています。腫瘍学プログラムはこの必要性を強調しており、バイオロジクスは現在、活性がん試験の60%以上を占め、血管および細胞バリアを効力を損なわずに通過する送達設計を促しています。Johnson & JohnsonのAKEEGA二重作用錠剤のような複合製品は、一つの送達形式に二つの異なるメカニズムを統合することで、BRCA変異前立腺がんの疾患進行をほぼ半減できることを示しています。

ナノキャリア設計の技術的突破

最近のナノキャリア設計の進歩は、細胞取り込み、免疫回避、およびペイロード容量を改善しています。キュボソーム製剤は、膜と直接融合することで従来のリポソームと比較して最大8倍の細胞内取り込みを達成します。[2]脂質ナノ粒子構造が細胞取り込みを形成する、RMIT大学、phys.org ガングリオシドベースの脂質ナノ粒子はPEGを除去しながらもステルス機能を維持し、偽陽性の免疫原性懸念に対処しています。[3]ガングリオシド含有脂質ナノ粒子、英国王立化学会、pubs.rsc.org 人工知能スクリーニングは現在、数千万のイオン化可能な脂質候補をインシリコで評価し、発見サイクルを短縮してmRNA治療薬に最適化された送達ベクターを生み出しています。オレゴン州立大学の肺標的ナノ粒子は、これらの利点を嚢胞性線維症遺伝子治療試験にまで拡張しています。

慢性疾患の有病率と服薬アドヒアランスへの注目

慢性疾患の絶え間ない増加が、投与頻度を減らし在宅使用をサポートするデバイスへの需要を促進しています。MITの摂取可能カプセルは、針を使わずに大分子薬物を腸壁に注入し、インスリンやRNA療法の将来的な経口代替手段を提供します。Medtronicの相互運用可能なインスリンポンプは、持続的なグルコースデータと自動投与を連携させ、糖尿病患者の負担を軽減します。ライス大学の生分解性マイクロシリンダーは最大5週間にわたって薬物を安定的に放出し、補充頻度を削減してアドヒアランスを強化します。経済的な緊急性は明確であり、米国における服薬不遵守は依然として年間USD 1,000億以上のコストをもたらしています。

プラットフォーム型薬物送達システムスタートアップへのベンチャー資金調達

投資家は現在、送達技術を一つの治療法の構成要素としてではなく、スケーラブルなプラットフォームとして捉えています。BioSapienは3Dプリント局所腫瘍学デポのためにUSD 550万を調達しました。Astraveusはマイクロ流体細胞・遺伝子治療製造を自動化するためにEUR 1,650万を確保し、生産コストとタイムラインの削減を目指しています。NanoMedical Systemsは、数ヶ月にわたって薬物を計量する皮下デポに半導体プロセスを適応させるためにUSD 721万を調達しました。このような資金調達ラウンドは、疾患領域をまたいで展開できるプラグアンドプレイ型プラットフォームへの信頼の高まりを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッチ間の複雑性とリコール | -0.7% | 世界全体;北米とEUでより厳格 | 短期(2年以内) |

| 厳格なCMCおよび複合製品規制 | -0.5% | 世界全体;FDAとEMAが主導 | 中期(2~4年) |

| バイオロジクス薬物送達システムのコールドチェーンコスト上昇 | -0.4% | 世界全体;新興市場でより重大 | 中期(2~4年) |

| ナノキャリアの環境毒性への懸念 | -0.3% | EUの精査が先例を設定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッチ間の複雑性とリコール

FDAの2025年均一性に関するガイダンスは、製造業者にリアルタイム分析と連続処理の採用を迫っています。脂質ナノ粒子における粒子サイズのわずかな変化は生体内分布と有効性を変化させ、企業にコストのかかるリコールをもたらす可能性があります。連続製造はより厳密な管理を約束しますが、高い資本支出と広範な検証を必要とし、中小企業に負担をかけます。

厳格なCMCおよび複合製品規制

ハイブリッドな医薬品・デバイス製品は監督の境界を曖昧にします。薬物送達のための必須デバイス出力に関するFDAのドラフトガイダンスは新たな検証レイヤーを追加し、開発タイムラインを延長します。ナノメディシンの申請書類は現在、完全なメカニズム毒性学研究を必要とします。ラテンアメリカの当局は依然として国固有の資料を要求し、グローバルな上市を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:経口の優位性がトランスダーマルの台頭に直面

経口製剤は2025年の先進的薬物送達システム市場において44.71%の収益シェアを維持し、使い慣れた投与方法と効率的な製造によって支えられています。経皮プラットフォームは、マイクロニードルパッチと浸透促進剤が注射なしでバイオロジクスを送達するため、CAGR 7.12%で成長しています。経口製品の先進的薬物送達システム市場規模は着実に拡大すると予測されていますが、腸内で分解される分子を注射剤や吸入剤が取り込むにつれてそのシェアは低下する可能性があります。現在パイロット生産中の3Dプリント多層錠剤は、経口システムが精密投与をサポートするためにどのように進化するかを示しています。一方、経皮候補は挿入後に溶解する生分解性マイクロニードルを活用し、鋭利廃棄物の処理を不要にします。製薬企業は、月次または四半期ごとの交換サイクルを約束し、アドヒアランスを高めてクリニック受診を減らす長時間作用型経皮避妊薬およびホルモン療法に向けてR&D予算を配分しています。

患者の受容性がこの変化を促進しています。調査によると、同等の有効性が保証される場合、成人の70%以上がパッチベースの投与を好むことが示されています。薬物開発者も、多くの添加剤がすでにGRAS(一般的に安全と認められる)ステータスを持っているため、経皮形式のライン拡張戦略における規制負担の低さを評価しています。しかし、皮膚タイプの多様性にわたって一貫したフラックスを達成することは技術的な障壁として残っています。皮膚科専門家との協力は、これらの課題を軽減するために製剤レオロジーとバッキング層設計を改良することを目指しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:腫瘍学のリーダーシップが眼科学の急成長に挑戦される

腫瘍学療法は2025年の売上の29.83%を占め、複雑なペイロード要件と標的キャリアへの支払い意欲を反映しています。CAR-T、ADC、および放射性リガンドパイプラインが商業化に達するにつれ、腫瘍学の先進的薬物送達システム市場規模は引き続き主導的な位置を維持する見込みです。Johnson & JohnsonのTAR-200膀胱内システムは膀胱がんで82.4%の完全奏効率を達成し、部位指向型デポの可能性を示しています。しかし眼科学は、ビマトプロスト前房内リングや抗VEGF貯留型デバイスなどの持続放出型インプラントを背景に最も急速に成長しています。これらのデバイスは注射頻度を月次から年2回に削減し、クリニックの負担を軽減します。

長時間作用型眼内インサートは、専門医へのアクセスが限られた地域での慢性緑内障カバレッジも拡大します。心血管用途では抗増殖剤を溶出する生分解性ポリマーステントが採用され、代謝疾患では週1回注射のGLP-1アナログが進歩しています。中枢神経系の適応症は血液脳関門の障壁に直面しており、全身循環を迂回する集束超音波活性化キャリアおよび鼻腔内経路の研究が促進されています。

技術プラットフォーム別:脂質キャリアが主導しスマートシステムが加速

脂質ナノ粒子、リポソーム、固体脂質キャリアは2025年の収益の27.12%を提供しました。そのモジュール構造は親水性および親油性の両方のカーゴに適しており、スケーラブルなマイクロ流体製造によりコストが予測可能に保たれています。しかし、スマート電気応答型インプラントはCAGR 9.41%に向かっています。これらのシステムはセンサーとマイクロポンプを組み合わせてリアルタイムで用量を調整し、慢性疼痛などの変動する状態に対して変革的なステップとなります。PLGAマイクロスフェアを含むポリマーキャリアは、ハードウェアなしで数ヶ月のデポ作用を提供することで引き続き重要性を維持しています。

標的リガンド結合型ナノ粒子は腫瘍または組織受容体を利用して局所濃度を高め、オフターゲットへの影響を最小化します。3Dプリントは統合されたマイクロ流体チャンネルを持つプロトタイプデバイスをサポートし、反復サイクルを数ヶ月から数日に短縮します。マイクロニードルアレイは、溶解チップが凍結乾燥ペイロードを運び、インサイチュで再水和するため、ワクチンおよびバイオロジクスで勢いを増しています。先進的薬物送達システム産業は、脂質ポリマーハイブリッドなどの組み合わせプラットフォームを安定性と応答性放出のバランスをとる手段として捉えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が在宅ケアへとシフト

病院・クリニックは2025年に55.72%のシェアを保持し、点滴、モニタリング、および複雑な投与のためのインフラによって支えられています。しかし、在宅ケアおよび自己投与サービスは、支払者が分散型ケアを奨励するにつれて8.44%で成長しています。遠隔プログラム可能なオートインジェクター、接続型吸入器、および週1回の経口カプセルがすべてこの移行をサポートしています。メディケアおよび民間保険会社がアドヒアランスを報酬とするアウトカムベースモデルに向けて償還をシフトするにつれ、在宅ケアセグメントの先進的薬物送達システム市場シェアは上昇するはずです。

外来専門センターは入院と外来の設定を橋渡しし、腫瘍学点滴スイートと日帰り手術を提供します。受託研究・製造パートナーはカスタマイズされたマイクロバッチ生産を供給し、ニッチな個別化療法の迅速なスケーリングを可能にします。学術研究室はスタートアップと提携し、ベンチの発見をGMP対応候補に転換します。

地域分析

北米は2025年に37.05%の収益シェアを維持し、成熟した償還システム、豊富なベンチャー資金、および革新的な製造経路に対するFDAの支援によって支えられています。この地域はまた、検証済みクリーンルームスイート内で脂質ナノ粒子生産をスケールアップできる主要な受託製造業者を擁しています。Johnson & JohnsonはMedTech部門内の先進的送達技術にUSD 15.6億を割り当て、持続的なパイプラインスループットを確保しています。Novartisは標的前立腺がん治療をサポートするためにインディアナポリスに放射性リガンド施設を開設し、複雑なキャリア形式への信頼を示しています。

アジア太平洋地域はCAGR 8.02%で拡大し、低い製造コストと強力な政府インセンティブを活用しています。中国はナノテクノロジーハブに公的資金を投入し、韓国の半導体専門知識はスマートインプラント生産を加速させています。インドの製薬基盤は、メイク・イン・インディア補助金を活用して無菌脂質ナノ粒子ラインに対応するためにアップグレードされています。ASEAN全体の規制機関はICHガイドラインとより密接に整合し、複数国での承認を円滑化しています。

欧州は厳格な安全基準とグリーン製造の優先事項を通じて影響力を維持しています。EMAのナノ毒性学に関するガイダンスは世界的なベンチマークを推進し、開発者に生分解性添加剤の採用を迫っています。ドイツの精密工学企業はインプラントハウジング用のマイクロ成形装置を供給し、スイスのバイオテクノロジークラスターは抗体薬物複合体送達を進歩させています。ブレグジット後、英国は米国のファストトラックプログラムに追いつくために加速された承認経路を実施しています。

規制環境

先進的な薬物送達システムは、薬剤と医療機器の組み合わせ製品として規制される傾向が強まっており、これにより医薬品と医療機器の両方の枠組みにわたる品質・ラベリング上の義務が加わる。米国では、FDAのコンビネーションプロダクトは21 CFR Part 4の下で規制され、製品が薬剤成分と機器成分の両方を含む場合のCGMP要件が定められている。この枠組みは、本レポートの対象範囲に含まれる自己注射器、オンボディインジェクター、プレフィルドシリンジ、および埋込型送達システムにとって中心的なものである。

欧州連合では、医療機器規則(EU)2017/745が、統合型の薬剤・機器コンビネーション製品のインターフェースを規定し続けており、機器部分に関する認証機関の見解またはCE証明の取得を求める第117条の要件(限定的なクラスI例外を含む)もこれに含まれる。これらのインターフェースに関する課題については、EMAのコンビネーションプロダクト運用グループ(COMBO)を通じた調整が行われており、規制当局の監視が2026年初頭にまで及ぶ中、医薬品ドシエと機器要素に関するMDRの一般的安全性・性能要件との整合の必要性を反映している。

バリューチェーン分析

バリューチェーンは、原薬・添加剤の調達、製剤・プロセス開発(ナノキャリア設計や機器適合性に関する作業を含む)、スケールアップ・GMP製造、そしてプレフィルドシリンジ、自己注射器、吸入デバイス、スマートインプラントなどの機器対応形態の最終組立・包装までを対象とする。脂質ナノ粒子や他のキャリアシステムについては、マイクロ流体混合装置や特殊原材料が滅菌医薬品製造工程に投入される。コンビネーション製品においては、機器サブコンポーネント(バネ、プランジャー、成形ハウジング)や一次容器(先進的なガラスシリンジ)が、充填・仕上げ能力と並んでゲーティング項目となる。

ボトルネックは、リードタイムの長い機器コンポーネントや、コンビネーション製品のコンプライアンスに関連する適格性評価活動に集中する傾向が強まっており、調達タイミングが臨床開発の進捗とは無関係に上市スケジュールに影響を及ぼす可能性がある。これに対応して、CDMOおよび専門パートナーは、機器組立、滅菌充填・仕上げ、試験、包装を組み合わせたより統合的なサービスへと移行しつつあり、メーカーも能力・品質のアップグレードに投資している。これには、Sharp Servicesが報告した自己注射器・ペン組立能力の拡張、プレフィルドシリンジおよび自己注射器の包装インフラ全般へのコミットメント拡大が含まれ、さらに2026年2月に施行されるQMSRに基づくFDAの品質システム近代化も、機器成分製造管理の基準を高めている。

競合状況

競争は大手製薬企業、中規模デバイス専門企業、およびベンチャー支援スタートアップにまたがっています。脂質ナノ粒子生産は比較的集中しており、独自のマイクロ流体リアクターを持つ企業はスケールと品質の優位性を享受しています。逆に、3Dプリント剤形は大学と初期段階の企業がプリンターアーキテクチャとフォトポリマー化学を実験しているため、断片化したままです。Johnson & Johnson、Pfizer、Abbott、Medtronic、Novartisは2024年に世界収益のおよそ3分の1を共同で保有し、緩やかな統合トレンドを示しています。

戦略的には、プレイヤーはプラットフォームの多様性に向けてシフトしています。モジュール型送達技術の取得は、治療領域をまたいだ市場投入時間を短縮します。製造イノベーションも差別化を促進しており、連続処理ラインは切り替え時間を短縮し、インライン分光法は生産を停止することなく重要な品質属性を検証します。人工知能ツールは製剤パラメーターを微調整し、経験的な試行錯誤よりも速く安定性プロファイルとスケーリングニーズを予測します。

破壊者は細胞由来の「攻撃粒子」で免疫腫瘍学を標的とし、従来のキャリア思考の境界に挑戦しています。スタートアップはまた、患者の利便性がプレミアム価格を命じると信じて経口バイオロジクス経路を追求しています。確立された企業は、Samsung BiologicsのBaxterパートナーシップのUSD 2.23億拡大に例示されるように、受託開発・製造機関との協力を深めることで応答しています。

先進的薬物送達システム業界のリーダー

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

核となる機会は、高粘度バイオ医薬品と自己投与の交点に存在し、コンテナクロージャの選択、機器の力、ヒューマンファクター性能が、治療をクリニックでの投与から在宅ケアのワークフローへ移行できるかどうかを決定する。最近の業界の動きは具体的な兆候を示している。BDは米国内製造への投資を拡大してバイオ医薬品送達を支援し、Ypsomedと共に、自己注射器プラットフォーム向けの大容量プレフィラブルシリンジ適合性を進展させた。これらの動きが相まって、5 mL以上の形態および、扱いが難しい製剤に対応するよう設計された統合送達システムに対する市場の空白地帯が強調されている。

技術的な空白地帯は、センシングと適応制御を組み合わせたインテリジェント・小型化送達デバイス、そしてペプチドやバイオ医薬品の低侵襲送達向けに位置付けられたマイクロニードルプラットフォームにも見られる。2026年におけるプログラム可能かつ空間的に精密な送達コンセプトに関する学術研究は、製剤最適化やPBPKモデリングにおけるAI/MLの活用拡大とともに、放出制御の厳密化と反復サイクルの高速化を中心とした開発経路を支えている。規制・運用面では、FDAのQMSR実施(2026年2月)、および薬剤主導型コンビネーション製品に関する市販後安全性報告要件の進化(2026年後半のE2B(R3)への移行を含む)が、グローバルなコンビネーション製品ポートフォリオ全体で品質システム、文書化、サーベイランスを標準化できるメーカーおよびパートナーにとって実行機会を生み出している。

最近の業界動向

- 2026年7月:Novartisは、ADCペイロードプラットフォームを内製化するため、Myricx Bioを11億米ドルで買収することに合意した。この買収は、送達化学およびリンカー・ペイロード設計が有効性と耐容性に影響を与える標的オンコロジー領域における垂直統合を強化する。また、大手製薬企業が外部プラットフォームへのアクセスに依存するだけでなく、差別化された送達支援資産を確保する継続的な業界統合を反映している。

- 2025年6月:Johnson & Johnsonは、全身型重症筋無力症を対象としたIMAAVY(nipocalimab-aahu)についてFDA承認を取得した。この承認は同社の免疫学ポートフォリオを強化し、慢性投与とアドヒアランスを支える送達形態に対する商業的需要を裏付けるものである。また、ケア環境をまたいで移行する可能性のある先進治療薬において、CMC対応の準備とライフサイクル計画の重要性を浮き立たせている。

- 2024年4月:Medtronicは、相互運用可能なインスリンポンプおよび自動血糖コントローラーについて510(k)申請を行った。これらの申請は、センシングと自動投与を組み合わせたコネクテッド送達エコシステムを支えるものであり、スマートで患者中心の送達デバイスへの広範なシフトと整合している。相互運用システムの進展は、先進的な送達市場における在宅ケアおよび自己投与のエンドユーザー向け対象基盤を拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、先進的な薬物送達システム市場を、薬剤が体内でどのように放出・送達されるかを意図的に制御し、ケア環境全体で投薬、標的指向性、患者利用を改善できる製品・プラットフォームの価値として定義する。

対象範囲の除外事項:純粋な契約開発サービス、一次包装、および先進的な送達機能を提供しない従来型・旧世代のシリンジは除外する。

セグメンテーション概要

- タイプ別

- 経口薬物送達システム

- 注射ベース薬物送達システム

- 吸入・肺薬物送達システム

- 経皮薬物送達システム

- 経粘膜薬物送達システム

- キャリアベース薬物送達システム

- その他のタイプ

- 用途別

- 腫瘍学

- 心血管

- 代謝疾患(糖尿病、肥満)

- 中枢神経系疾患

- 感染症

- 眼科学

- 泌尿器科・女性の健康

- その他

- 技術プラットフォーム別

- プロドラッグ・刺激応答型

- 脂質ベースナノキャリア(リポソーム、LNP、SLN)

- ポリマーナノキャリア(PLGA、PEG、ミセル)

- 標的リガンド結合型

- スマートインプランタブルおよび電気応答型

- 3Dプリントおよびマイクロニードル

- その他

- エンドユーザー別

- 病院・クリニック

- 在宅ケア・自己投与

- 専門・外来センター

- 受託研究機関・受託開発製造機関および学術研究室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、最も再現性の高い外部参照点を特定するために使用された。米国FDAのデータベースおよびガイダンスノート、米国疾病予防管理センター(CDC)、世界保健機関(WHO)、および治療レベル・投与経路の文脈についてPubMedに索引付けされた公開文献などの公的資料を活用した。

商業面を確固たるものにするため、企業の年次報告書、投資家向け説明資料、製品ニュースリリースも確認し、その後、関連業界団体のウェブサイトおよび機器・製剤の発売に関する信頼できる報道の確認を行った。必要に応じて、企業財務を扱う有料サブスクリプションおよび特許データベースを用いて、所有権、プラットフォームの焦点、公表されているパイプライン方向性を相互確認した。これらの例は網羅的なものではなく、ギャップを埋め、インプットを検証し、前提条件を明確化するために他の多くの公開資料も確認した。

一次インタビューおよび調査

一次調査は、製剤・機器開発、製造、調達、臨床対応の各役割にわたるステークホルダーへのインタビューおよび構造化調査に重点を置いた。導入状況や償還制度は地域によって異なるため、インプットはAPAC、EMEA、南北アメリカ地域全体で検証され、その後、経路レベルおよび治療領域レベルの需要シグナルと照合された。デスクリサーチにより価格設定やプラットフォーム浸透率に関する不確実性が生じた場合には、回答者との間で前提条件を再検討し、複数の観点から一貫した説明が得られた場合にのみ調整を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):17% | APAC:50% |

| ミドルティア:49% | 機能/部門リーダー:38% | EMEA:29% |

| 中小プレイヤー:20% | マネージャー:45% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、治療需要と治療ボリュームを投与経路別に再構築し、現実的な換算前提を用いて送達システムの価値に変換するトップダウン方式から始まる。その結果は、主要経路について、抽出した単価にサンプルの患者数または施術数を乗じるなどの選択的なボトムアップ近似、および新興プラットフォームの過大評価を避けるためのチャネルチェックによって裏付けられる。

モデルに使用されるインプットには、例えば、慢性疾患治療対象人口の成長、注射剤および自己投与の浸透率、徐放型・デポ剤使用への移行、機器対応型アドヒアランスの傾向、および製剤ミックス(パッチ、吸入製品、インプラント、ナノキャリア対応製剤)によって左右される価格動向の見通しが含まれる。経路レベルのデータが不完全な場合には、施術ボリューム、治療レジメンの頻度、専門家が合意した導入範囲などの代理指標を用いてギャップを処理し、その後レビューを通じて絞り込む。

予測は、主要な需要要因に関する単純な多変量的視点に支えられたシナリオ分析を用いて策定され、その後、導入ペース、規制のタイミング、製品サイクルの影響に関する一次調査のフィードバックを用いて調整される。最終的な見通しは、クライアントが各ステップを少数の測定可能な変数にまで遡ることができるよう、説明可能な形に保たれている。

データ検証および更新サイクル

検証は、経路レベルのボリューム動向、治療ミックスの変化、プラットフォームのアップグレードのペースなど、独立したシグナルとモデルとの間の不整合を確認する複数のチェックを通じて行われる。数値が異常に高いまたは低いと見られる場合には、前提条件を再検討し、デスクリサーチのソースを再確認した上で、選定した回答者に再接触し、何が変化し、その理由を確認する。

最終承認の前に、ワークブック全体が段階的にレビューされ、インプット、計算、出力が地域・年度をまたいで整合していることを確認する。レポートは年次で更新され、価格設定、導入状況、または供給可能性に影響を与えうる重大な事象が発生した場合には中間更新が行われる。提供直前には最終的な確認作業が行われ、クライアントがその時点で得られる最新の見解を受け取れるようにしている。

Mordor Intelligenceの先進的な薬物送達システム市場規模と他の公表推計との比較

先進的な薬物送達システムに関する公表市場規模は、同様の送達プラットフォームを対象としているように見えても、予想以上に大きく異なる場合がある。このギャップは通常、対象範囲の選択の違い、価格設定・製剤ミックスに関する前提の違い、および新しい送達技術が普及すると想定される速度の違いから生じる。

一部のソースは、隣接するヘルスケアカテゴリーを取り込んだり、新しい送達形態に対してより速い導入曲線を適用したりすることで定義を広げており、これが短期的な合計値を押し上げる場合がある。Mordor Intelligenceでは、先進的な送達機能が商業化された製品供給の中に存在する場合にのみ価値を計上し、一次包装、従来型シリンジ、および単独の開発サービスなどの項目は二重計上を避けるため除外している。

ベンチマーク比較

| ソース | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 281.68 B (2025) | |

| 業界専門誌発行元A | USD 299.60 B (2025) | より広範な包含範囲と2024年基準年フレームワークを使用しており、隣接する投与・支援関連要素を価値プールに取り込む可能性があり、製品のみを対象とした算定と比較して出発点が膨らんでいる。 |

| グローバルコンサルティング企業B | USD 295.71 B (2026) | 見出しとなる数値の基準年が異なり、為替レートのタイミングおよび高付加価値プラットフォームの想定ミックスによって結果が変動する可能性があるため、2026年のスナップショットは2025年基準の見方と直接比較できない。 |

総じて、公表値の差異は、何が先進的な送達システムとして計上されるか、および年度の整合性によって説明される。明確な製品範囲、経路に連動した需要要因、およびインタビューによる繰り返しのクロスチェックを用いることで、推計の追跡可能性が保たれ、導入ペースや価格設定が変化した場合の更新も容易になる。

レポートで回答される主要な質問

先進的薬物送達システム市場の現在の規模はどのくらいですか?

市場は2026年にUSD 2,957.1億と評価され、2031年までにUSD 3,770.2億に達すると予測されています。

最大のシェアを持つ技術プラットフォームはどれですか?

脂質ベースナノキャリアは2025年の収益の27.12%を占め、低分子および核酸ペイロードへの汎用性を反映しています。

最も急速に成長している用途はどれですか?

眼科学は持続放出型眼内インプラントおよび薬物溶出コンタクトレンズに牽引され、2031年までCAGR 9.06%と最も高い成長率を示しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

この地域は拡大する医療予算、調和された規制、および競争力のある価格の製造を組み合わせ、2031年までCAGR 8.02%を支えています。

デジタル技術は送達システムにどのような影響を与えていますか?

接続型インプラント、RFIDタグ付き注射器、およびAI対応ポンプはリアルタイムで投与量を調整し、アドヒアランスデータを臨床医に提供し、在宅ケアへの移行を加速させています。

最終更新日: