臓器移植市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.07 十億米ドル |

| 市場規模 (2031) | 12.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臓器移植市場分析

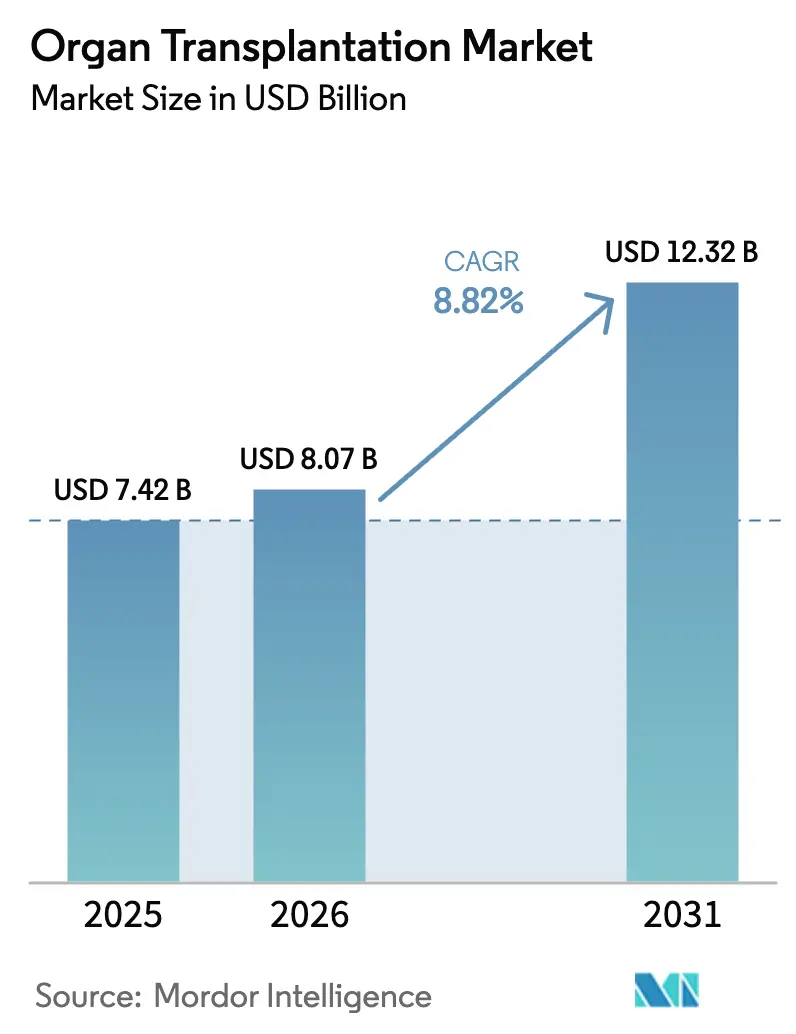

臓器移植市場規模は2025年にUSD 74億2,000万と評価され、2026年のUSD 80億7,000万から2031年にはUSD 123億2,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは8.82%です。末期臓器不全の発生率の上昇、異種移植研究に対する画期的な承認、および従来の冷却保存の閾値をはるかに超えて生存可能性を延長する次世代保存デバイスの急速な普及が、強い需要を牽引しています。豚から人間への移植に関する北米のパイロットプログラムと、常温機械灌流への世界的な投資が、術後合併症を低減しながら実質的なドナープールを拡大しています。AIベースのドナー・レシピエントマッチングからブロックチェーン物流に至るデジタルツールが、割り当てと追跡を効率化し、より迅速な臓器配置とグラフト生存率の向上を実現しています。アジア太平洋地域における手頃な免疫抑制療法へのアクセス拡大が手術件数をさらに押し上げる一方、政府主導の啓発活動が登録ドナーと待機リスト需要のギャップを縮小するのに貢献しています。

レポートの主要ポイント

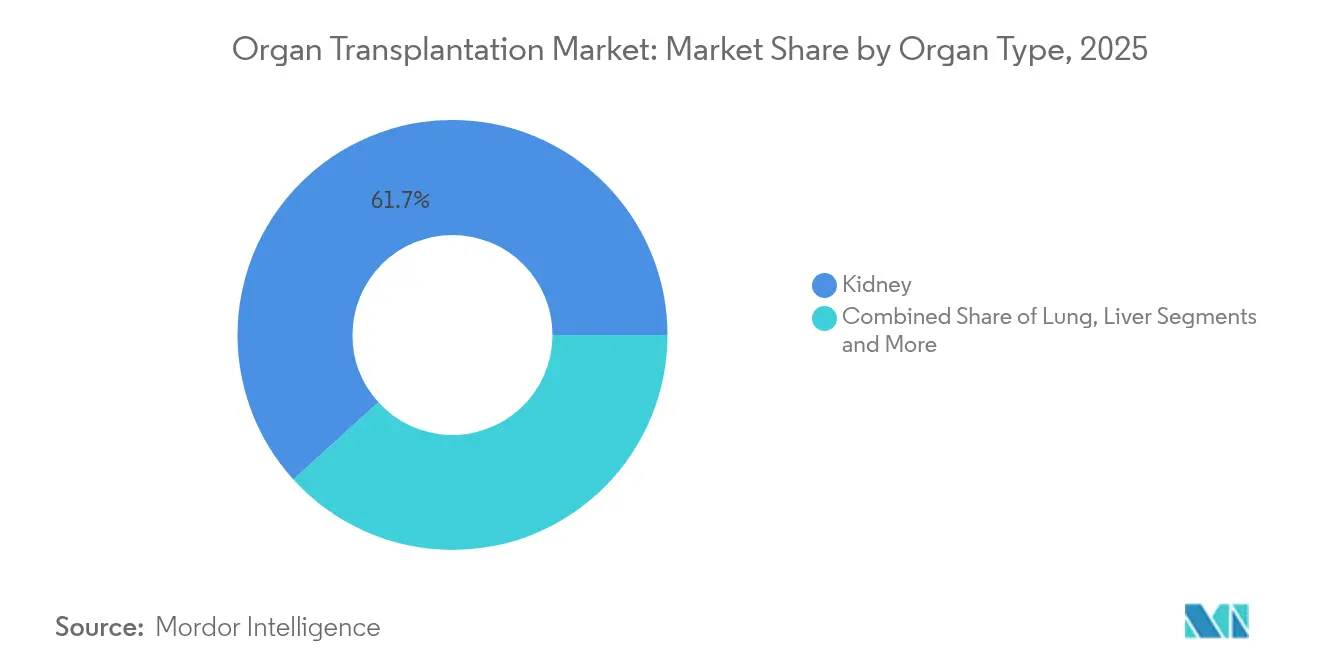

- 臓器タイプ別では、腎臓が2025年の臓器移植市場シェアの61.74%を占めてトップとなり、肺移植は2031年までに9.11%のCAGRで成長すると予測されています。

- ドナータイプ別では、死亡ドナー手術が2025年の臓器移植市場規模の69.02%を占め、生体ドナーの件数は2031年までに9.22%のCAGRで拡大しています。

- 移植タイプ別では、同種移植手術が2025年に83.35%のシェアを占めて優位を保ち、異種移植および複合組織手術は2031年までに12.95%のCAGRで拡大しています。

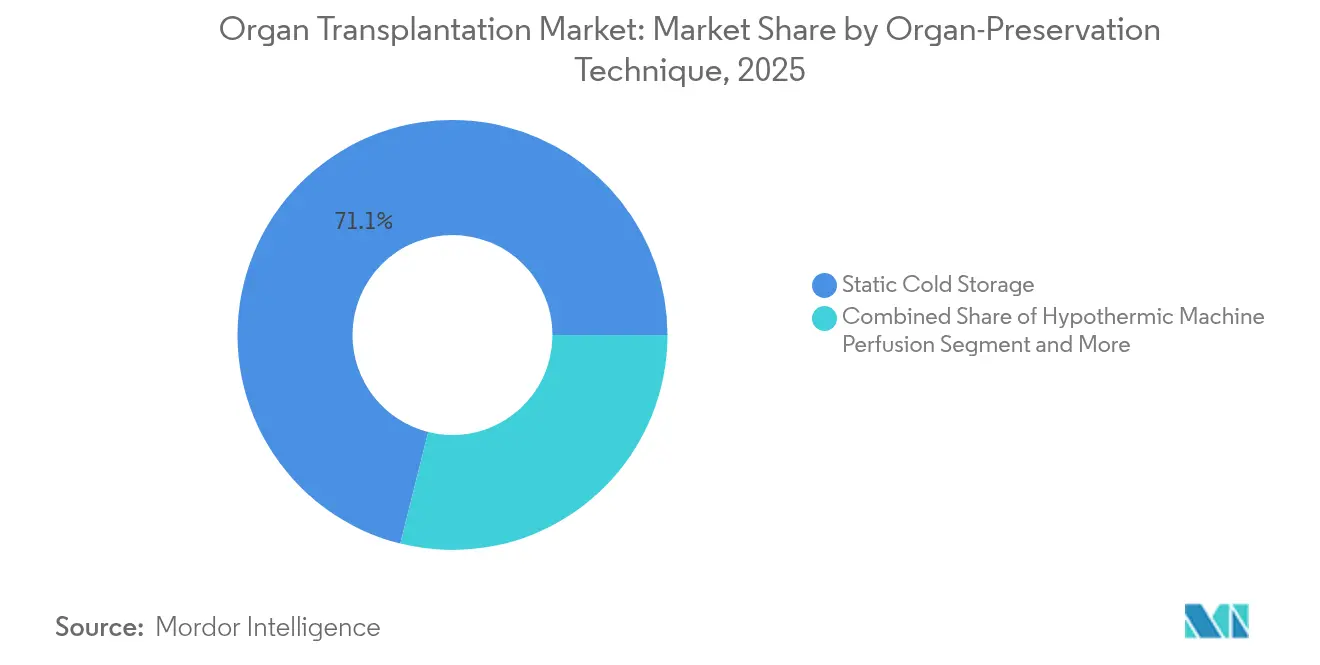

- 保存技術別では、静的冷却保存が2025年に71.10%のシェアを維持する一方、常温機械灌流が15.22%のCAGRで最も急速に成長しています。

- 製品タイプ別では、免疫抑制剤が2025年に51.05%のシェアを保有し、デジタル・遠隔移植プラットフォームが2031年までに18.15%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年に56.98%のシェアを占め、外来クリニックは2031年までに12.31%のCAGRを記録する見込みです。

- 地域別では、北米が2025年の臓器移植市場規模の36.40%を占め、アジア太平洋地域が2031年までに14.29%のCAGRで最も急速な地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臓器移植市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末期臓器不全につながる慢性疾患の負担増大 | 2.1% | 北米・欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 臓器保存・灌流技術の進歩 | 1.8% | グローバル、北米・EU・オーストラリアでの早期採用 | 短期(2年以内) |

| 臓器提供に関する政府の取り組みと啓発プログラム | 1.4% | 北米、欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 次世代免疫抑制剤による成功率の向上 | 1.2% | グローバル、先進国市場でのプレミアム価格設定 | 長期(4年以上) |

| ブロックチェーンを活用した臓器トレーサビリティと物流最適化 | 0.9% | 北米・EU・ブラジルでの早期採用 | 中期(2〜4年) |

| 移植バックアップのためのバイオプリント組織の臨床的進歩 | 0.7% | 研究集約型市場:米国・EU・日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末期臓器不全につながる慢性疾患の負担増大

糖尿病、心血管疾患、慢性腎臓病の持続的な増加が、主要経済圏全体で手術件数を押し上げています。米国では10万人以上が待機リストに登録されており、供給と需要の間の構造的な不足が浮き彫りになっています。欧州では高齢化が複雑さを増しており、高齢のレシピエントは不全率が高い一方で適格性の制約に直面することが多くなっています。アジア太平洋地域では、B型肝炎の有病率とアルコール消費パターンの変化が肝不全症例を加速させています。支払者は移植を費用対効果の高い選択肢として捉えるようになっており、腎臓移植後5年死亡率は透析患者と比較して68%低くなっています[3]アメリカ移植財団、「臓器移植の費用負担と無保険者への支援」、americantransplantfoundation.org。

臓器保存・灌流技術の進歩

常温および低温機械灌流は体外保存時間を最大20時間延長し、静的冷却保存と比較して術後合併症を27%削減します。FDAは、輸送中のリアルタイム生存可能性評価を可能にするOrgan Care System HeartおよびOrganOx metraを含む複数のプラットフォームを承認しています[1]医療機器・放射線保健センター、「Organ Care System Heart System – P180051/S001」、FDA、fda.gov。ポータブル灌流デバイスはドナーとレシピエント間の地理的なミスマッチを解消し、州間および国際的な臓器共有を促進しながら、臨床コホートにおける4年死亡率を54%削減しています。

臓器提供に関する政府の取り組みと啓発プログラム

政策改革によりドナープールが拡大しています。米国のDoNationキャンペーンは63万9,000件の登録を追加し、インドは公務員ドナーに42日間の有給休暇を付与することで就業上の阻害要因を排除しています。WHOの決議WHA77.4は2035年までに移植への普遍的アクセスを達成するという世界目標を設定し、協調的な国家フレームワークを強化しています。オーストラリアでは、文化的に多様な集団間のドナー格差を縮小するための財政的インセンティブと教育的アウトリーチが、15%の過少代表ギャップへの対処を開始しています。

次世代免疫抑制剤による成功率の向上

アキサチリマブ-csfrおよびVanrafia(アトラセンタン)などの新規薬剤は、感染リスクを抑制しながら慢性拒絶反応を低減し、難治性移植片対宿主病試験において75%の臨床的奏効を達成しています。すぐに使用できる小児用製剤はアドヒアランスを改善し、AIガイドによる薬理ゲノミクスプラットフォームが投与量を最適化することで、長期グラフト生存予測を向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドナー臓器不足と待機リストにおける高い死亡率 | -2.3% | グローバル、発展途上国で最も深刻 | 短期(2年以内) |

| 高い手術費用と移植後治療費 | -1.7% | グローバル、新興市場でのアクセス制限 | 中期(2〜4年) |

| 異種移植試験に関する規制上の不確実性 | -1.1% | グローバル、地域によって承認スケジュールが異なる | 長期(4年以上) |

| 低所得地域における臓器生存可能性を制限するコールドチェーンの欠如 | -0.8% | サハラ以南アフリカ、アジアの一部、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドナー臓器不足と待機リストにおける高い死亡率

現在、世界の移植需要の10%しか満たされておらず、米国では臓器を待ちながら毎日17人が死亡しています。文化的障壁がマレーシアや中東の一部における死亡ドナー率をさらに低下させており、少数民族や小児患者の待機時間が長期化しています。

高い手術費用と移植後治療費

米国では心臓移植1件の費用がUSD 160万を超える場合があり、肝臓移植費用は最近の政策変更を受けて10.9%上昇しています。免疫抑制レジメンは生涯にわたる費用を加算し、年間USD 5万を超える場合もあり、公的保険の適用が不完全な地域での不平等を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臓器タイプ別:腎臓の優位性が件数成長を牽引

腎臓セグメントは、末期腎臓病の有病率が上昇し続ける中、2025年の臓器移植市場シェアの61.74%を占めました。この優位性は、腎臓件数の約3分の1を占める生体ドナー適合プログラムによって強化されており、死亡ドナーの代替手段よりも優れた長期生存率をもたらしています。AIを活用したマッチングおよびクロスマッチングアルゴリズムの広範な使用がグラフトの長期生存を向上させ、急性拒絶反応の発生を低減しています。

肝臓は第2位のコホートを形成しており、肝細胞癌症例の増加と辺縁グラフトをより安全に扱う洗練された外科的手法によって支えられています。しかし、肺移植は低温酸素化灌流の進歩とドナー基準の緩和を反映し、2031年までに9.11%のCAGRで最も急成長しているサブセグメントです。心臓、膵臓、腸管手術はより小さな基盤を維持していますが、保存ウィンドウを延長するFDA承認の灌流キャリアなどのイノベーションから恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ドナータイプ別:生体ドナーが勢いを増す

死亡ドナーは2025年の移植件数の69.02%を提供し、強固な調達ネットワークと新興の循環死後提供プロトコルによって支えられています。しかし、生体ドナー活動は9.22%のCAGRで拡大しており、利他的ドナーの交通費、手術費、賃金損失を補填する償還スキームによって推進されています。ペア腎臓交換とバウチャープログラムは、高度な最適化エンジンを通じて不適合なペアを結びつけることでドナープールを拡大し、生体ドナー肝臓移植はアジアの高件数センターで小児適応として受け入れられつつあります。

移植タイプ別:同種移植手術が臨床診療を支配

同種移植手術は2025年の手術件数の83.35%を占め、腎臓、肝臓、心臓、肺全体にわたる標準治療として位置づけられています。機械学習モデルによって支援されたHLA型別の継続的な改善が、急性拒絶反応率を低下傾向に保っています。自家移植は依然として造血の文脈に限定されていますが、再生スキャフォールドが将来の固形臓器使用に向けて積極的に研究されています。

異種移植および複合組織同種移植は最も急成長しているニッチを形成しており、12.95%のCAGRで拡大しています。遺伝子編集豚の腎臓および肝臓に関するFDA承認試験は初の人体投与フェーズに移行しており、United Therapeuticsは人道的使用プロトコルの下で初期の成功した結果を記録しています。手および顔の移植などの複合組織手術は、個別化された免疫抑制を活用しており、現在は連邦研究資金の指定を受けています。

臓器保存技術別:高度な灌流技術が標準を変革

静的冷却保存は、低コストと世界的な普及度から2025年のグラフト輸送の71.10%をカバーし、依然として主流を占めています。しかし、病院が遅延グラフト機能の具体的な減少を定量化するにつれ、常温機械灌流に関連する臓器移植市場規模は急速に拡大しています。

常温プラットフォームは温かく酸素化された灌流液を供給し、輸送中の生存可能性チェックと修復介入を可能にします。OrganOx metraシステム単独で5,000件以上の肝臓手術を支援し、合併症を27%削減しています。低温灌流モダリティは、無作為化試験で一貫したグラフト生存率の利点が示されている欧州とオーストラリアを中心に、腎臓への適用が受け入れられつつあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:デジタルプラットフォームがイノベーションを牽引

免疫抑制剤は2025年に51.05%の収益シェアを保有し、バイオシミラーと次世代モノクローナル抗体が競争価格を再編しています。しかし、デジタル治療薬および遠隔移植クラスターは、ブラジルのブロックチェーン追跡パイロットとアドヒアランスを改善するAI対応教育ポータルに牽引され、18.15%のCAGRで拡大しています。

臓器保存液とデバイスは、常温採用が加速する中、引き続き主要な収益源となっています。組織工学企業は3Dバイオプリンティングを活用して血管化グラフト用スキャフォールドを開発しており、最終的にヒトドナーへの依存を低減できる自家構造物への道を開いています。

エンドユーザー別:外来ケアがアクセスを拡大

病院は2025年の収益の56.98%を占め、複雑な手術、集中的なモニタリング、高度な感染管理における中心的な役割を反映しています。高件数の学術センターは専門知識を集中させ、高度な臓器保存スイートを提供することで成果を向上させています。

外来クリニックおよび日帰り手術センターは12.31%のCAGRで最も急成長しているチャネルです。生体ドナー腎摘出術はこれらの施設でますます実施されるようになっており、24時間以内の退院を可能にする回復強化パスウェイと低侵襲技術によって支えられています。遠隔医療によるフォローアップは移動の負担を軽減し、統合ケアパスウェイは患者の安全を損なうことなくコスト削減を実現しています。

地域分析

北米は2025年の世界収益の36.40%を占め、異種移植に対するFDAのファストトラック承認と、再建移植研究に充てられたUSD 1,200万を含む持続的な連邦投資の強みによって支えられています。同地域の臓器移植市場規模は、1億8,000万人以上の参加者を擁する国家ドナー登録システム、よく調整された調達ネットワーク、および割り当て効率を改善する大規模AI試験によって強化されています。

欧州はEurotransplantのような統一フレームワークと、2027年までにヒト由来物質プロトコルを調和させる予定の規則(EU)2024/1938から恩恵を受けています。標準化された物流によって強化された国境を越えた臓器流通は、特に小児および希少HLA型のマッチ率を向上させています。ベンチャー資金がデバイスのスタートアップを支援しており、OrganOxは灌流プラットフォームの拡大に向けてUSD 1億4,200万を調達しました。

アジア太平洋地域は、政府が移植インフラへの投資を行い、中国に新たな肝臓外科ハブを設立し、日本での公衆啓発キャンペーンを推進する中、14.29%という最も急速な地域CAGRを達成しています。インドとパキスタンは補助金付きの透析から移植へのパスウェイを通じて腎臓プログラムを拡大していますが、農村部のコールドチェーンの欠如が依然として適時の臓器移動を制限しています。免疫抑制に関する地域別ガイドラインは、アジア人集団に多い遺伝的多型に合わせた投与量を適応させ、薬物安全性を高めています。

サハラ以南アフリカとラテンアメリカの一部は、資金、訓練された人材、信頼性の高い保管に関する持続的な障壁に直面しています。しかし、ブラジルにおけるブロックチェーンベースの追跡などのパイロット取り組みは、透明性の向上と不正取引の削減のためのスケーラブルなモデルを実証しています。イランの規制された腎臓補償システムは独自のものですが依然として議論を呼んでおり、深刻なドナー不足に対する政策対応の多様性を示しています。

競合環境

競争は保存デバイスと高度な分析を組み合わせたエンドツーエンドのソリューションに集中しており、臓器移植市場における緩やかな統合を促進しています。GetingeによるParagonix TechnologiesのUSD 4億7,700万での買収は、灌流ハードウェアを社内ICUプラットフォームと統合し、シームレスなドナーからレシピエントへのワークフローを目指すものです。OrganOxのUSD 1億4,200万の資本注入はmetraプラットフォームの拡大を加速させ、X-ThermaのUSD 2,240万のシリーズBは長期バイオバンキングを目指した凍結保存の研究開発に充てられています。

EnovisがOssium Healthと提携して骨髄由来グラフト材料を配布するなど、医薬品とデバイスの提携が固形臓器パイプラインを補完する形で台頭しています。DHLのような物流大手が専門的なコールドチェーン事業者を傘下に収め、時間的制約のある輸送の管理を強化し、サービスの信頼性を高めています。

破壊的革新者は異種移植と再生医療に注力しており、United Therapeuticsは最大50名の参加者を登録するUKidney試験に対してFDAの治験薬承認を取得し、商業的な豚臓器供給に向けた重要な一歩を踏み出しています。技術的差別化は測定可能な臨床改善にますます依存しており、対照試験では灌流を活用した心臓が静的手法と比較して4年生存率で6パーセントポイントの向上を達成することが示されています。

臓器移植産業のリーダー企業

Novartis AG

AbbVie Inc.

TransMedics, Inc.

F. Hoffmann-La Roche Ltd

Medtronic PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:OrganOxは、臓器技術事業の拡大に向けてIntuitive Ventures、Terumo Ventures、Piper Heartland Healthcareから新たな資金を調達しました。

- 2025年2月:United TherapeuticsはUKidney異種移植臨床試験に対するFDA承認を取得し、最初の移植は2025年半ばに予定されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本研究では臓器移植市場を、ヒト臓器全体の外科的摘出、保存、および移植から生じる収益と、各移植イベントを取り巻く即時の病院手術費および調達費用として定義しています。

継続的な免疫抑制薬物療法、単独の組織グラフト、および再生または人工臓器技術は除外しています。

セグメンテーション概要

- 臓器タイプ別

- 腎臓

- 肝臓

- 心臓

- 肺

- 膵臓

- 腸管

- ドナータイプ別

- 死亡ドナー

- 生体ドナー

- 移植タイプ別

- 同種移植

- 自家移植

- 異種移植および複合組織移植

- 臓器保存技術別

- 静的冷却保存

- 低温機械灌流

- 常温機械灌流

- その他の新規手法

- 製品タイプ別

- 臓器保存液およびデバイス

- 移植診断

- 免疫抑制剤

- 組織製品および生物製剤

- デジタル・遠隔移植プラットフォーム

- エンドユーザー別

- 病院

- 移植センター

- 外来手術・外来クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア全域の移植外科医、臓器調達リーダー、灌流デバイスエンジニア、主要支払者にインタビューを実施しました。これらの議論により、価格ポイントが検証され、地域的なギャップが埋められ、二次調査からの初期知見がテストされました。

デスクリサーチ

デスクリサーチでは、WHO世界臓器提供・移植観測所、臓器共有統合ネットワーク、Eurotransplant、OECD保健データ、主要臨床ジャーナルなどのオープンソースを活用し、手術件数、ドナートレンド、生存転帰をマッピングしています。企業の10-K、支払者料金表、保健省の料金スケジュールを追加して価格前提を精緻化しています。

また、Mordorのライブラリ内の有料コレクション、プロバイダー財務情報のためのD&B Hoovers、取引フローのためのDow Jones Factiva にもアクセスしており、センター能力と技術展開を明確にしています。

引用されたソースは例示的なものであり、データ収集とクロスチェックには他の多くのデータセットが使用されています。

市場規模推計と予測

検証済みの移植件数(ドナー率と廃棄率)に平均バンドル手術料金を乗じるトップダウン構築から始めます。限定的なボトムアップチェック、サンプルの消耗品請求書、および選択センターでの能力集計が合計を調整します。モデルの促進要因には、死亡ドナーの成長、生体ドナーの転換、多臓器摘出、クロスマッチ成功率、および臓器あたりの平均償還が含まれます。一人当たりGDPと糖尿病有病率に基づく多変量回帰が予測を2030年まで延長します。

データ検証と更新サイクル

一貫性を確保するため、階層的な分散スキャンを実施し、出力をレジストリ統計と貿易フローに対してベンチマークし、専門家と異常値を再確認しています。モデルは毎年更新され、主要な政策または技術イベント後には中間更新が行われるため、クライアントは常に最新の検証済みベースラインを受け取ることができます。

Mordorの臓器移植ベースラインが信頼される指標であり続ける理由

公表されている推計値は、出版社が異なる製品バンドル、価格アンカー、更新スケジュールを選択するため、しばしば異なることを認識しています。

最大のギャップは、より広範な研究が組織移植、長期薬物収益、または保存デバイスを同じプールに含めたり、古いベース年に依存したりする場合に生じることが当社のレビューで示されています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 74億2,000万(2025年) | ||

| USD 109億6,000万(2024年) | 地域コンサルタントA | 組織および薬物収益のバンドル化;一次検証が乏しい |

| USD 165億(2023年) | グローバルコンサルタントB | 古いベース年;マクロスケーリング;手術件数より広いスコープ |

| USD 177億3,000万(2024年) | 産業協会C | 保存デバイスを計上;生産者販売ベース |

手術に関連する収益に焦点を当て、ライブ市場シグナルでモデルを毎年更新することにより、Mordor Intelligenceがバランスの取れた透明性の高いベースラインを提供し、意思決定者が信頼できるものであることを、この比較が示していると考えています。

レポートで回答される主要な質問

臓器移植市場の現在の価値はいくらですか?

臓器移植市場は2026年にUSD 80億7,000万と評価されており、2031年までにUSD 123億2,000万に達すると予測されています。

手術件数に最も貢献している臓器タイプはどれですか?

腎臓は末期腎臓病の高い有病率と生体ドナーの積極的な参加により、移植総件数の61.74%を占めています。

常温機械灌流が注目を集めている理由は何ですか?

臓器の生存可能性を20時間延長し、術後合併症を27%削減することで、レシピエントの転帰を改善します。

最も急速な成長率を示している地域はどこですか?

アジア太平洋地域は移植インフラへの投資増加に牽引され、2031年までに14.29%のCAGRが見込まれ、最も急速な成長を示しています。

政府はドナー不足にどのように対処していますか?

取り組みはドナーへの有給休暇政策から全国的な啓発キャンペーン、登録と透明性を高めるブロックチェーンベースの追跡システムまで多岐にわたります。

将来の移植を再定義する可能性のある技術は何ですか?

遺伝子編集豚臓器、3Dバイオプリント組織、AIによるドナー・レシピエントマッチングプラットフォームはいずれも臨床採用に向けて進歩しており、慢性的な臓器不足の緩和が期待されています。

最終更新日: