末期腎不全市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.78 十億米ドル |

| 市場規模 (2031) | 5.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末期腎不全市場分析

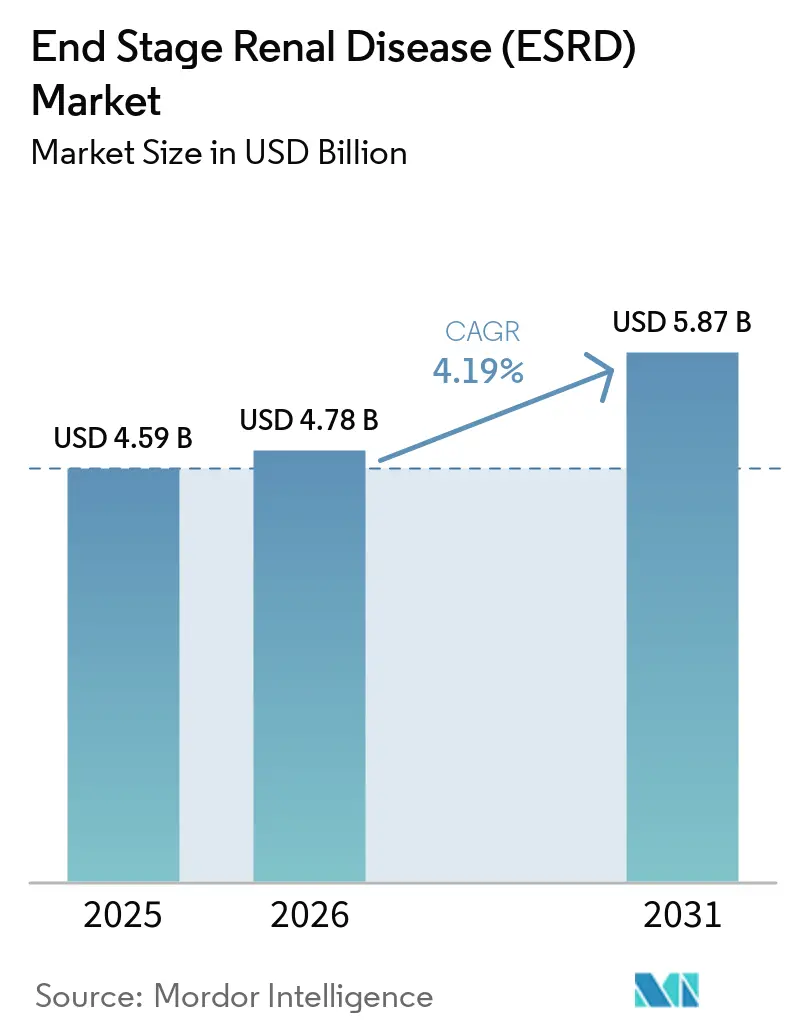

2026年の世界の末期腎不全(ESRD)市場規模はUSD 47億8,000万と推定され、2025年のUSD 45億9,000万から成長し、2031年にはUSD 58億7,000万に達すると予測されており、2026年から2031年にかけて4.19%のCAGRで成長します。この拡大は、慢性腎臓病(CKD)患者数の増加、患者中心のケアモデルへの移行、高付加価値デバイスおよび医薬品カテゴリーにおける急速な製品革新によって牽引されています。人口の高齢化と糖尿病・高血圧などの生活習慣病が相まって罹患率は上昇傾向を維持しており、高所得国の公的医療保険はより幅広い治療法を償還対象としています。在宅透析および遠隔モニタリングプラットフォームは、総治療コストを低減し生活の質の指標を改善することから普及が進んでいます。企業がテクノロジー重視のセグメントへポートフォリオを再編するなか、戦略的事業売却と合併が競争境界を再構築しており、人工腎臓の研究は臓器代替の代替手段に向けた長期的な道筋を開きつつあります。その結果、ESRD市場は施設内透析が主体のボリューム主導型モデルから、施設・在宅・保存的管理ソリューションのバランスをとるハイブリッドエコシステムへと移行しています。

主要レポートの要点

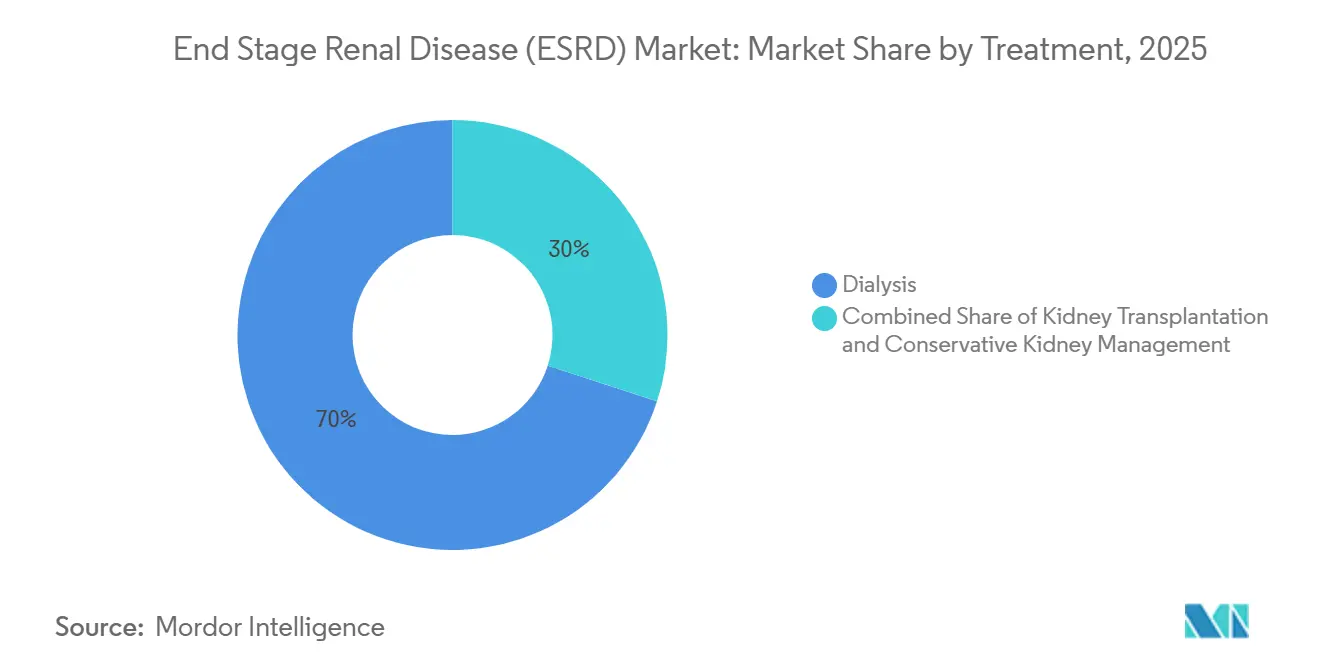

- 治療法別では、透析が2025年のESRD市場シェアの70.02%を占めて首位となり、保存的腎管理は2031年にかけて8.88%のCAGRで成長すると予測されます。

- 診断別では、血液検査が2025年の売上高の45.10%を占め、画像診断は2031年にかけて9.42%のCAGRで加速する見込みです。

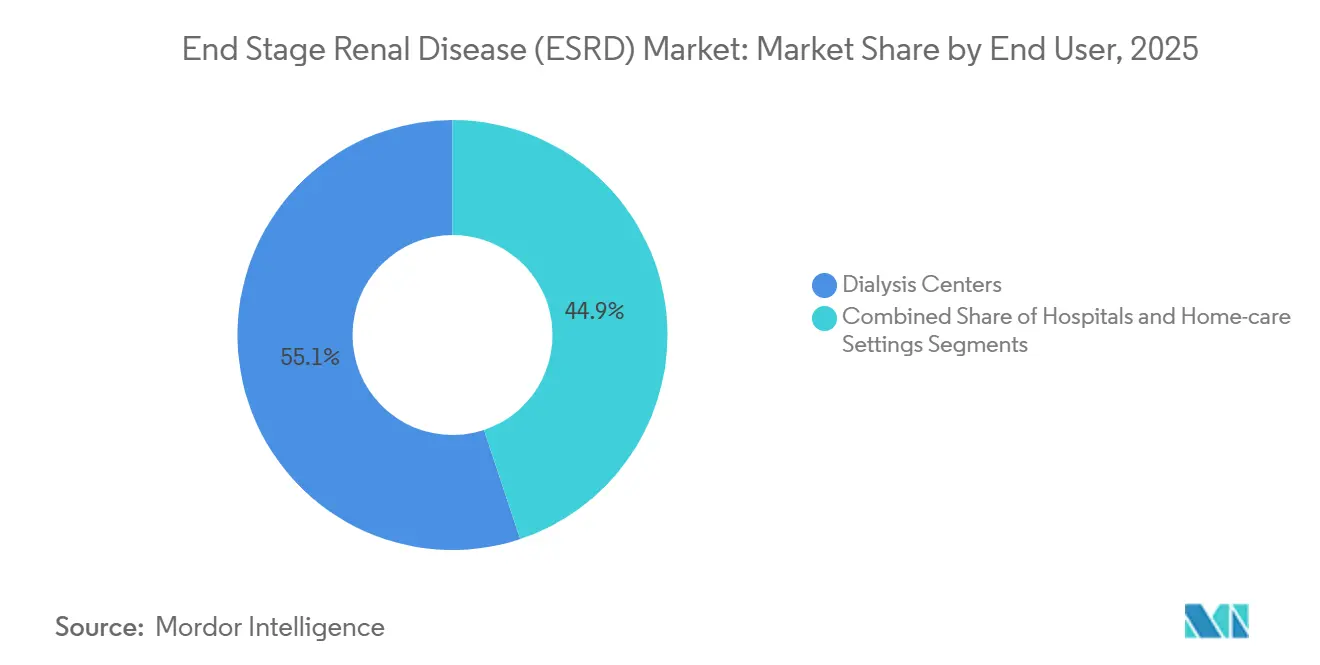

- エンドユーザー別では、透析センターが2025年の売上高の55.10%を保持しており、在宅ケア設定は2031年にかけて8.96%のCAGRで拡大しています。

- 製品別では、血液透析機器が2025年の売上高の39.10%を占め、移植免疫抑制剤は2031年にかけて8.95%のCAGRで拡大する見込みです。

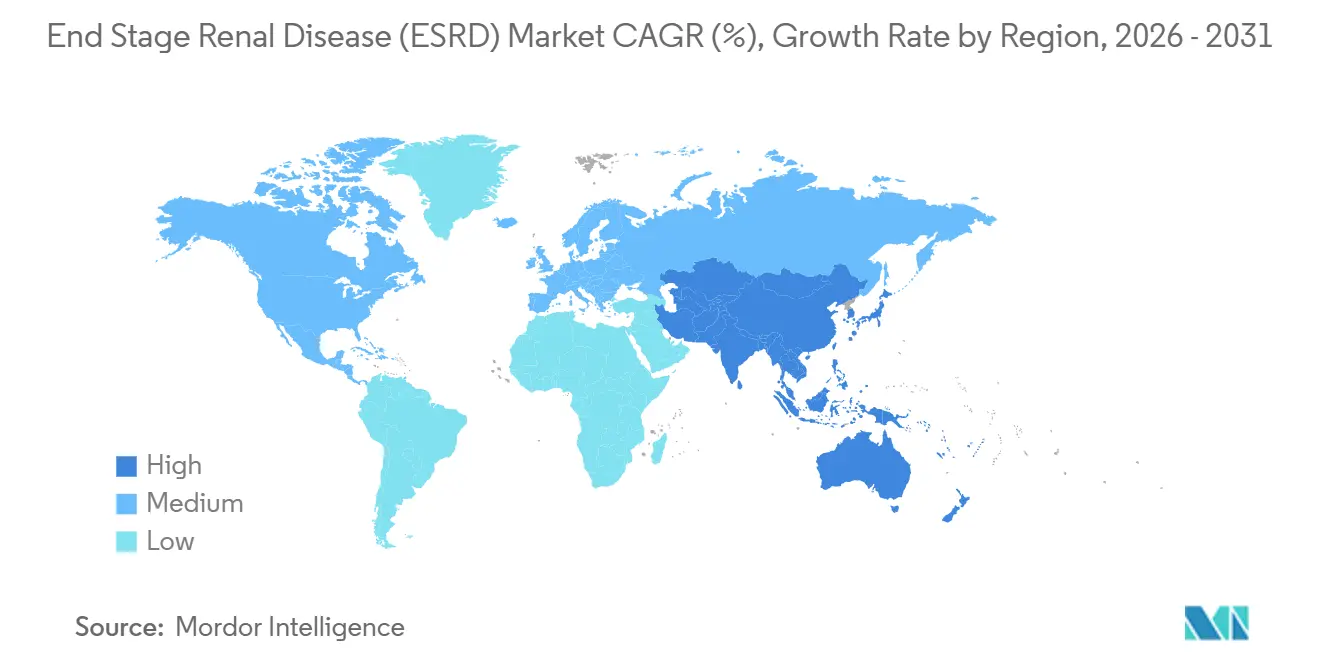

- 地域別では、北米が2025年の売上高の35.20%を占め、アジア太平洋は2031年にかけて最速の地域CAGRである9.02%を達成すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

末期腎臓病(ESRD)市場のドライバー影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CKD患者数の拡大(高齢化・生活習慣) | +1.8% | 世界全体、北米・欧州に集中 | 長期(4年以上) |

| 糖尿病・高血圧罹患率の上昇 | +1.2% | 世界全体、アジア太平洋・中東アフリカで最大の影響 | 中期(2~4年) |

| 透析インフラへの政府資金援助 | +0.9% | アジア太平洋中心、中東アフリカ・南米への波及 | 中期(2~4年) |

| 技術革新 ― 高透過性・ウェアラブル血液透析 | +0.7% | 北米・欧州連合(EU)、アジア太平洋へ拡大 | 短期(2年以内) |

| 在宅透析償還の拡大 | +0.5% | 北米、一部の欧州連合(EU)市場 | 短期(2年以内) |

| 人工腎臓・異種移植の研究開発モメンタム | +0.3% | 北米、欧州連合(EU)の参加は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人口動態と生活習慣の収束によるCKD患者プールの拡大

高齢者人口の増加と生活習慣病の継続的な拡大がCKDの母集団を拡大しており、最終的に末期腎不全へ進行することで、ESRD市場の裾野が広がっています。CKD症例の31%はプライマリケアの段階で未診断のまま残っており、介入機会の喪失とUSD 67億の年間負担をもたらしています。罹患率は90歳以上の患者で50.94%でピークに達し、男性の発症率は女性を上回っています。AI活用のバイオマーカーパネルと造影超音波検査ツールが診断ギャップを埋め、より早期の治療開始への道を開くことで、ESRD市場の持続的な成長を支えています。

ESRD主要触媒としての糖尿病・高血圧の増加

糖尿病と高血圧は合わせてESRD入院の大部分を占めており、都市化が進むアジア太平洋市場で最も急速に増加しています。HbA1c値のコントロール不良はCKDの進行を加速させ、ESRD市場へのより早期の参入を必要とします。MedtronicのSymplicity Spyral腎デナーベーションカテーテルは2024年後半に米国保険サービスセンター(CMS)の移行期間技術料金の対象となり、高血圧管理のための補助技術が腎臓ケアの診療経路と連携しつつあることを示しています[1]Medtronic plc、「CMSがMedtronic Symplicity Spyral腎デナーベーションカテーテルに対する移行期間技術料金を承認」、Medtronic、news.medtronic.com。

アクセス拡大を加速する政府インフラ投資

各国の医療制度は、特にアジア太平洋および中東アフリカ(MEA)において、資本補助金と官民パートナーシップを通じて透析能力を強化しています。2023年の国際腎臓学会(ISN)世界腎臓健康アトラスは、透析技術が98%の国に存在する一方、低所得経済圏では患者の32%しか治療を受けられておらず、ESRD市場にとって相当規模のアドレサブル・セグメントが残っていると指摘しています。日本が東南アジアへの知識移転プログラムを展開していることは、再現可能なモデルとして際立っています。

高透過性・ウェアラブル血液透析における技術革新

高透過性膜は低透過性の代替品と比較して中分子クリアランスを改善し心血管イベントを低減することで、患者の支持とクリニックでの採用を強化しています。米国国立衛生研究所(NIH)が資金提供するウェアラブル人工腎臓の臨床試験は真のモビリティを実現する可能性を示しており、United Therapeuticsは2025年2月にFDAからブタからヒトへの異種移植試験を開始する承認を取得しました。これらの技術進歩は治療の選択肢を拡充し、ESRD市場全体の技術水準を引き上げています。

末期腎臓病(ESRD)市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CKDの遅延診断・過少診断 | -0.8% | 世界全体、低・中所得国で最大の影響 | 中期(2~4年) |

| ドナー腎不足と移植待機リスト | -0.6% | 世界全体、北米・欧州で深刻 | 長期(4年以上) |

| 低・中所得国における高い治療コスト負担 | -0.5% | アジア太平洋、中東アフリカ、南米 | 長期(4年以上) |

| 透析クリニックのスタッフ不足 | -0.4% | 北米・欧州、アジア太平洋でも新興課題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

市場ポテンシャルを制限するCKDの遅延・過少診断

系統的なスクリーニングの欠如により、CKD患者の3分の1が進行した段階まで未発見のままとなり、紹介の遅延と緊急開始率の上昇をもたらしています。この遅発的な病状発現はESRD市場で継続的な収益を生み出す早期段階介入の量を制限し、罹患率の高さによる医療制度コストを押し上げています。

全身的な治療のボトルネックを生み出す腎移植不足

米国では90,000人以上の患者が腎臓を待機しており、平均待機期間は5年です。このギャップが長期の透析依存を促進し、需要は維持されるものの移植の優れた生存率の恩恵へのアクセスが制限されています。異種移植試験は進展を示していますが、商業規模への到達にはまだ数年を要するため、供給は逼迫した状態が続き、ESRD市場の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

末期腎臓病(ESRD)市場セグメント分析

治療法別:

保存的ケアの台頭を背景とした透析の優位性2025年のESRD市場において、透析は売上高の70.02%を占め、償還圧力にもかかわらず中心的な役割を維持しました。保存的腎管理は新たな代替手段として台頭しており、虚弱な高齢患者群に対して同等の生活の質を示すエビデンスを背景に8.88%のCAGRで拡大しています。血液透析と腹膜透析は引き続き透析モダリティを二分しており、「腹膜透析優先」政策を実施する国々では腹膜透析が存在感を高めています。

保存的ケアプログラムは症状管理、栄養カウンセリング、緩和ケアの要素を統合しており、患者中心の目標に沿うとともに入院利用を軽減します。移植の採用はドナー不足により依然として妨げられていますが、FDA承認済みの異種移植試験が長期的に治療の序列を覆す可能性があります。高透過性透析器と自動サイクラーはモダリティ選択を支える技術的能力を拡充し、ESRD市場内で付加価値の層を加えています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

診断別:

画像診断の革新に挑戦を受ける血液検査のリーダーシップ2025年において、血液検査はeGFR(推算糸球体濾過量)とクレアチニンがCKDステージ分類のゲートウェイマーカーとして機能することから、診断売上高の45.10%を生み出しました。画像診断ツールは最も急速に進歩しており9.42%のCAGRを記録しており、腎臓病理の識別において97.41%の精度に達するAIプラットフォームがこれを牽引し、ESRD市場のツールボックスへの強力な追加となっています。

造影超音波検査と低線量CTは、検査値が上昇する前に早期の構造的変化を検出しています。尿検査および新興バイオマーカーパネルは引き続き補完的な役割を果たしています。画像診断の結果を電子カルテと統合することで臨床ワークフローが加速し、リスクベースの患者層別化を支援することで、診断エコシステムの価値創出を強化しています。

エンドユーザー別:

加速する在宅ケアへの転換2025年において、透析センターは売上高の55.10%を維持しましたが、医療保険が分散型治療を優遇することから在宅ケア設定は8.96%のCAGRで拡大する見込みです。CMSのESRD治療選択モデルは償還をモダリティ構成および移植利用に連動させており、医療提供者が在宅透析パイプラインを構築するよう促しています。

遠隔モニタリングシステムが体液バランスや血圧偏差を臨床医に通知することで、入院リスクを低減しています。病院は急性透析や複雑な移植手術において引き続き重要な役割を担いますが、外来ネットワークとの統合が進んでいます。施設ベースのユニットにおけるスタッフ不足は在宅モダリティの経済的メリットを強化し、ESRD市場の勢いを持続させています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:

機器リーダーシップと免疫抑制剤の革新の交差2025年において、血液透析機器は売上高の39.10%を占め、ESRD市場の基幹ハードウェアとしての地位を示しました。しかし、移植免疫抑制剤は8.95%のCAGRで最も急速に成長しており、移植への楽観的見通しの高まりを示しています。マイヒビンおよび高度なタクロリムス製剤はグラフト生着率を改善し、高齢患者や併存疾患を持つ患者においても移植を可能にします。

透析器やAVセットなどの透析消耗品は安定した継続的収益をもたらし、腹膜透析液はグルコース節約型の化学組成へと進化しています。機器メーカーはクリニックと在宅の両環境に適したコンパクトで使いやすい設計を追求しています。機器と医薬品の並行的な革新がセグメント横断的なシナジーを創出し、ESRD市場全体の製品ミックスを深化させています。

地域分析

北米末期腎臓病(ESRD)市場

北米は2025年の世界収益の35.20%を占め、透析費用の67%をカバーする堅固なメディケア資金調達を反映している。DaVitaは2023年に2,675か所の外来センターで約200,800人の患者を治療し、8,000件の移植を促進しており、既存のスケールメリットを示している。CMSの価値基盤型購買は医療提供者のインセンティブを再構築し、治療様式の多様化を促進する一方、人員不足が自動化技術およびテレネフロロジーの導入を加速させている。

アジア太平洋末期腎臓病(ESRD)市場

アジア太平洋地域は2031年までのCAGR 9.02%で最も急成長している地域であり、人口高齢化、医療保障の拡大、および透析インフラへの政府の集中的な投資によって牽引されている。日本は334,505人の透析患者を治療し、ベストプラクティスのプロトコルを東南アジアに輸出しており、地域の能力を広げる知識の普及を示している。中国は相当規模のCKD負担を抱え、混合償還制度を活用して治療の普及を促進しており、ESRD市場の拡大見通しを強化している。

EMEA・南米末期腎臓病(ESRD)市場

欧州、中東・アフリカ、および南米は多様な成長プロファイルを示している欧州市場は普遍的な償還制度と確立されたクリニックネットワークの恩恵を受けているが、高齢化人口による能力の逼迫に直面している。ISNグローバル腎臓健康アトラスは、中東・アフリカの低所得国における患者のわずか32%しか技術的な利用可能性にもかかわらず透析にアクセスできないことを強調しており、資金調達のギャップを露呈している。南米は公的予算を拡張する医療保障モデルを開発しているが、多くの国で治療費が一人当たり所得を超えており、低コストデバイスおよびマイクロ保険が重要な普及促進要因となっている。

競争環境

ESRD市場は中程度の集約化を示しており、主要企業は特定の成長分野に投資しています。Freseniusは2024年第3四半期に9%のオーガニック売上成長を達成する一方、基幹透析とケアコーディネーションに注力するため周辺事業部門を合理化しました。BaxterはUSD 38億でKidney Care部門をCarlyleへ売却し、Vantiveを専門的な臓器治療会社として設立し、現在は高透過性ハードウェアとクラウド対応コネクティビティにリソースを集中させています[3]Vantive、「BaxterのKidney CareはVantiveに。新たな独立したバイタル臓器治療会社誕生」、Vantive、vantive.com。

価値ベースのケアが戦略を再構築しています。InterWell Health、Cricket Health、Fresenius Health Partnersが合併し、2025年までに270,000人の被保険者と110億USDの医療費を管理し、予測分析と連携ケアパスウェイを組み合わせています。Outset MedicalやAWAK Technologiesなどの中小規模の革新企業は、在宅・急性期ケアのニッチ市場を標的とするコンパクトな血液透析機器やポータブル人工腎臓でシェアを争っています。

技術差別化が中心的な戦略です。AIによるリスク層別化、自動体液管理、クラウドテレメトリーは計画外の入院を削減し、医療提供者の経済性を強化しています。異種移植と生体人工腎臓に関する規制上のマイルストーンは投資家の資金を引き付け、将来のカテゴリーリーダーシップに向けて革新企業をポジショニングしており、ESRD市場における競争の激化を深めています。

末期腎不全産業リーダー

Nipro Corporation

Fresenius SE & Co. KGaA

Baxter International Inc

Medtronic PLC

B. Braun SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げた末期腎臓病(ESRD)市場企業

- Fresenius

- Baxter

- Nipro

- B. Braun

- Medtronic

- Asahi Kasei

- Nikkiso Co. Ltd.

- Beckton Dickinson

- STERIS plc (Cantel)

- Toray Medical Co. Ltd.

- Terumo

- DaVita

- Diaverum AB

- Satellite Healthcare

- U.S. Renal Care

- Rockwell Medical

- AWAK Technologies

- Outset Medical

- Quanta Dialysis Technologies

- Biocon Ltd. (Immunosuppressants)

末期腎臓病(ESRD)市場における最近の業界動向

- 2025年4月:米国腎臓学会(ASN)は、在宅透析モダリティの全国基準を満たす医療機関を認定する在宅透析卓越センターパイロットプログラムを発表しました。

- 2024年8月:BaxterはCarlyleとの確定契約に署名し、Kidney CareセグメントをUSD 38億で分離し、その後Vantiveと命名しました。

世界の末期腎不全市場レポートのスコープ

末期腎不全(ESRD)とも呼ばれる末期腎不全は、慢性腎臓病の最終的な永続的段階であり、腎臓がもはや独立して機能できない状態です。

末期腎不全市場は、治療法(腎移植、透析)、診断(血液検査、尿検査、画像診断、その他の診断)、地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東アフリカ(GCC、南アフリカ、中東アフリカその他)、南米(ブラジル、アルゼンチン、南米その他))別にセグメント化されています。レポートは上記セグメントの金額(USDミリオン)を提供します。

セグメンテーションの概要

| 腎移植 | |

| 透析 | 血液透析 |

| 腹膜透析 | |

| 保存的腎管理 |

| 血液検査(eGFR、クレアチニン) |

| 尿検査(尿アルブミン・クレアチニン比(ACR)、タンパク質) |

| 画像診断(超音波、CT・MRI) |

| その他の診断 |

| 病院 |

| 透析センター |

| 在宅ケア設定 |

| 血液透析機器 |

| 透析消耗品(透析器、AVセット) |

| 腹膜透析液・セット |

| 移植免疫抑制剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東アフリカ | GCC |

| 南アフリカ | |

| 中東アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療法別 | 腎移植 | |

| 透析 | 血液透析 | |

| 腹膜透析 | ||

| 保存的腎管理 | ||

| 診断別 | 血液検査(eGFR、クレアチニン) | |

| 尿検査(尿アルブミン・クレアチニン比(ACR)、タンパク質) | ||

| 画像診断(超音波、CT・MRI) | ||

| その他の診断 | ||

| エンドユーザー別 | 病院 | |

| 透析センター | ||

| 在宅ケア設定 | ||

| 製品タイプ別 | 血液透析機器 | |

| 透析消耗品(透析器、AVセット) | ||

| 腹膜透析液・セット | ||

| 移植免疫抑制剤 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東アフリカ | GCC | |

| 南アフリカ | ||

| 中東アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ESRD市場の現在の規模はどれくらいで、どの程度の速さで成長していますか?

ESRD市場規模は2026年にUSD 47億8,000万であり、4.19%のCAGRで2031年までにUSD 58億7,000万に拡大する見込みです。

最大のESRD市場シェアを持つ治療モダリティはどれですか?

透析は2025年のESRD市場シェアの70.02%でリーダーシップを維持しており、確立された償還制度とインフラによって牽引されています。

なぜ在宅透析が勢いを増しているのですか?

価値ベースの支払い改革と遠隔モニタリング技術が入院リスクを低減し、適切な患者を在宅設定に移行するよう医療提供者に対するインセンティブを与えています。

ESRD市場で最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は人口動態の変化、政府投資、保険カバレッジの拡大を背景に、2031年にかけて9.02%のCAGRで成長すると予測されています。

技術革新は将来のESRD治療をどのように形成していますか?

高透過性透析器、ウェアラブル人工腎臓、FDA承認済みの異種移植試験が治療の選択肢を多様化し、臓器供給の制約を緩和する可能性があります。

最終更新日: