中国変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

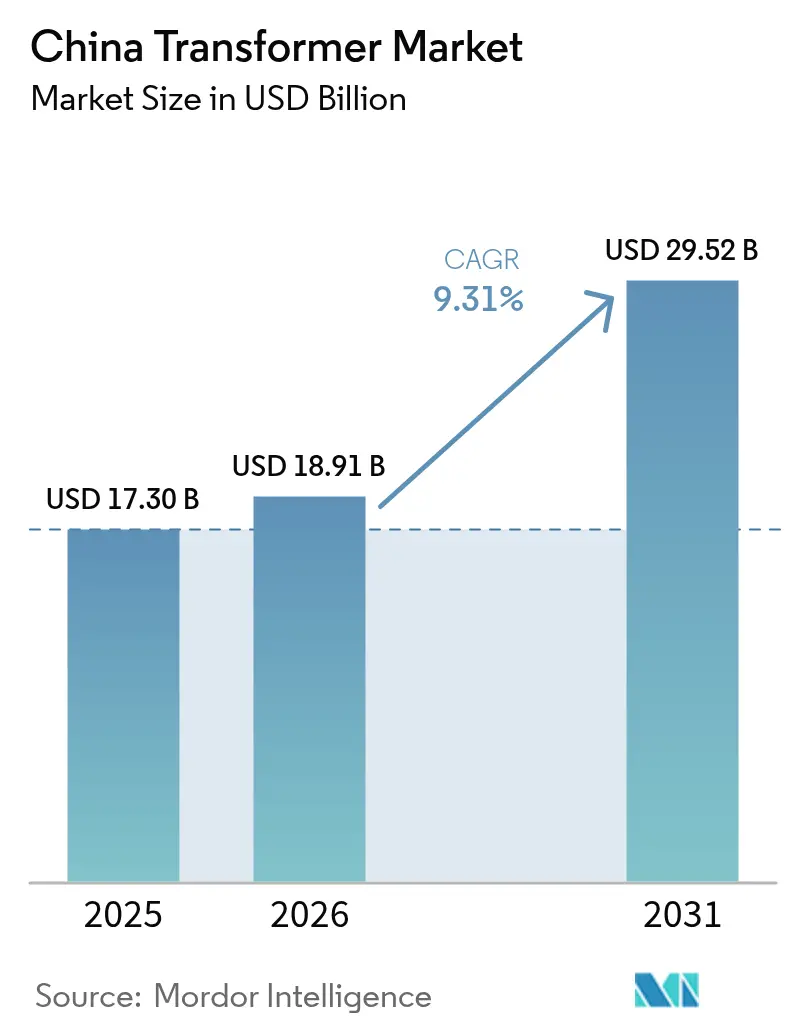

| 基準年の市場規模 (2025) | 17.30 十億米ドル |

| 市場規模 (2026) | 18.91 十億米ドル |

| 市場規模 (2031) | 29.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国変圧器市場分析

2026年の中国変圧器市場規模は189億1,000万米ドルと推定され、2025年の173億米ドルから成長し、2031年には295億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率9.31%で成長します。

この急成長は、国家電網公司が2025年に計上した過去最高の880億7,000万米ドルの資本投資プログラムを基盤としており、超高圧(UHV)送電回廊、スマートグリッドのアップグレード、デジタル監視プロジェクトの推進力となっています。人工知能データセンターが再生可能エネルギーの豊富な内陸省へ移転するにつれ、中電圧需要が高まっています。一方、S11/S13効率基準への強制アップグレードが産業集積地における改修サイクルを加速させています。国内メーカーはUHVコンバーター設計における技術的自立を強化しており、多国籍企業は輸入障壁を回避するために現地生産を強化しています。方向性電磁鋼板の供給制約や国家電網の入札サイクルの長期化といった課題は依然として残るものの、鉄道、電気自動車、屋根置き太陽光発電ネットワークへの電化が広がる中、中国変圧器市場は拡大を続けています。

主要レポートのポイント

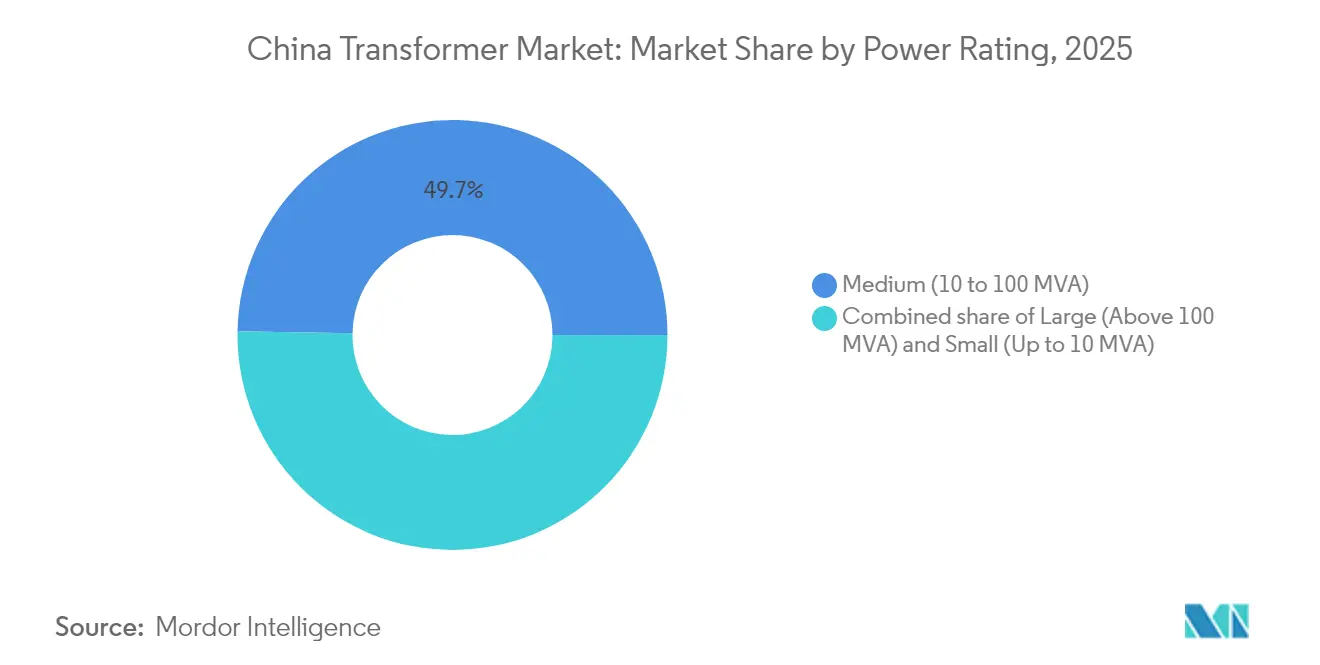

- 定格電力別では、中型ユニット(10~100 MVA)が2025年の中国変圧器市場シェアの49.72%を占めました。100 MVA超の大型ユニットは2031年にかけて年平均成長率9.69%で成長する見込みです。

- 冷却方式別では、油冷式設計が2025年の売上高シェアの76.02%を占め、空冷式ユニットは2031年にかけて年平均成長率9.92%で成長する見込みです。

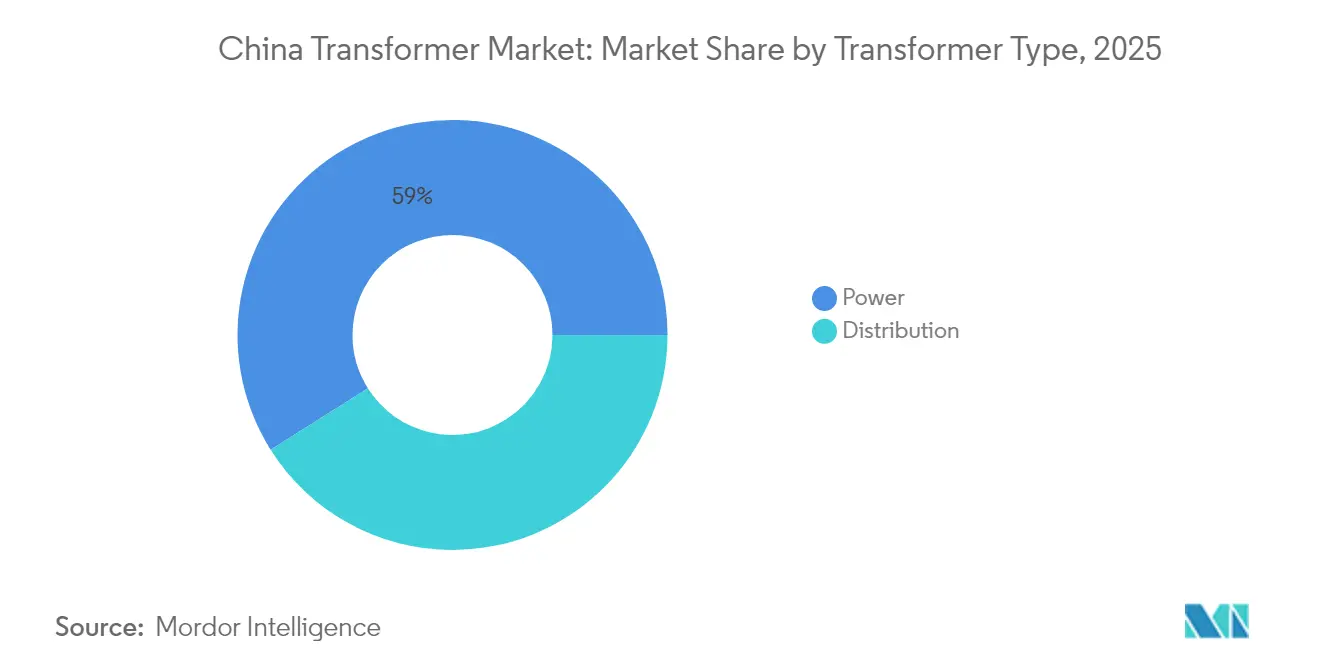

- 変圧器タイプ別では、電力用変圧器が2025年の中国変圧器市場規模の58.95%を占め、2026年から2031年にかけて年平均成長率9.44%で拡大する見込みです。

- 相数別では、三相ユニットが2025年に87.02%のシェアで市場を支配しており、2031年にかけて年平均成長率9.36%で成長する見込みです。

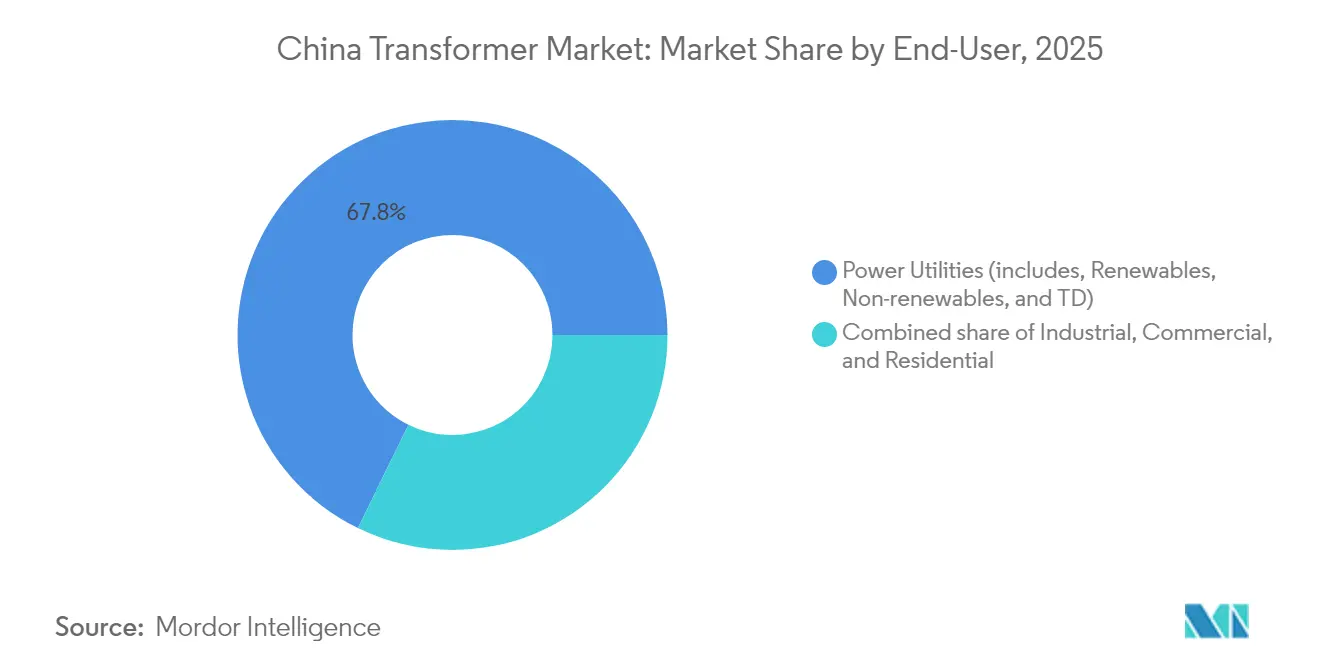

- エンドユーザー別では、電力公益事業者が2025年の売上高の67.75%を占め、予測期間を通じて年平均成長率9.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国変圧器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第14次五カ年計画におけるUHVグリッド整備 | +2.8% | 全国規模、南北送電回廊に集中 | 長期(4年以上) |

| 強制効率アップグレード(S11/S13)の展開 | +2.4% | 全国規模、産業地域で加速 | 中期(2~4年) |

| 地下鉄・鉄道牽引需要の電化 | +1.6% | 都市部、高速鉄道回廊 | 中期(2~4年) |

| 電気自動車急速充電回廊の整備 | +1.2% | 東部沿岸省、主要幹線道路 | 短期(2年以内) |

| データセンター中電圧変電所の急増 | +0.9% | 中国東部のハブ、西部のコンピューティングセンター | 短期(2年以内) |

| 屋根置き太陽光発電・蓄電向け双方向スマート配電変圧器 | +0.5% | 農村部および郊外に分散 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第14次五カ年計画におけるUHVグリッド整備

国家電網は現行計画期間中に、総延長3万km超にわたる24本の交流および14本の直流UHVリンクを建設する計画です。2024年には5本の新路線が承認され、投資額は9,000億人民元を超え、以前のサイクルより60%高い水準となっています。[1]編集委員会、「5本の新UHV路線が承認」、Sohu、sohu.com 100 MVA超のコンバーター変圧器がこれらのプロジェクトの基幹を成しており、±800 kV/8 GWの標準化により建設リードタイムが短縮されるとともに国内調達比率が向上しています。全長1,901 kmの金沙江-湖北超高圧直流送電線は、高高度対応の堅牢な変圧器の必要性を示しています。[2]スタッフライター、「中国が世界最高高度の超高圧直流送電プロジェクトを建設」、PEOPLE.CN、people.cn これらのプロジェクトは長期的な需要を固定し、竣工の数年前から工場受注を確保します。

強制効率アップグレード(S11/S13)の展開

中国の産業エネルギー効率改善行動計画は、2025年までに新規変圧器の80%がS11/S13基準を満たすことを求めています。2025年2月から施行されているエネルギー効率ラベル制度は、旧来のS9ユニットの交換を加速させ、低損失コアへの調達シフトを促しています。[3]「変圧器のエネルギー効率ラベリング規則」、国家発展改革委員会、ndrc.gov.cn 国家電網の優先調達リストが市場の牽引力を高め、高効率サプライヤーに価格決定力をもたらしています。改修の勢いは電力消費の激しい沿岸省で最も強く、電気代が産業利益率に大きく影響しています。メーカーは低効率製品ラインを段階的に廃止しながら、プレミアム設計でより広い利幅を確保しています。

地下鉄・鉄道牽引需要の電化

2024年までに、中国の30都市が5,850 kmの地下鉄路線を運営する見込みであり、高速鉄道の拡張も継続しています。2×25 kVまたは同相システム向けの牽引変圧器は、コンパクトな設置面積と1%未満の損失目標を両立する必要があり、超電導プロトタイプはすでに99%超の効率を達成しながら重量3トン未満を実現しています。中性区間フリー路線の推進が、静止型無効電力補償装置と統合されたV結線ユニットへの需要を喚起しています。新規地下鉄路線が高頻度運行へ移行するにつれ、変圧器の冗長性と振動耐性が設計上の優先事項となっています。

電気自動車急速充電回廊の整備

国家電網は2024年に24省にわたって7万8,000基の充電スタンドを設置し、2025年までに新規ステーションに100億人民元超を投資する予定です。[4]「国家電網が7万8,000基の充電スタンドを追加」、チャイナ・デイリー、chinadaily.com.cn 各急速充電ハブには5~10 MVAの容量が必要であり、パッドマウント型およびキオスク型変圧器の大量発注を促しています。設置は北京-上海線や瀋陽-海口線などの高速道路沿いに展開され、50 kmごとのサービス間隔が確立されています。需要の集中地域は、江蘇省、浙江省、広東省など電気自動車の普及率が高い地域と一致しています。変圧器の仕様には車載充電器を保護するための高調波抑制機能が求められるようになっており、電力会社は予防保全のためのリモート監視を義務付けています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 方向性電磁鋼板の価格変動と供給不足 | -1.8% | グローバルサプライチェーン、製造拠点への集中的影響 | 短期(2年以内) |

| 国家電網の入札サイクルの長期化 | -1.1% | 全国規模、主要インフラプロジェクト全体に影響 | 中期(2~4年) |

| 内陸部におけるコイル巻線熟練労働者の不足 | -0.8% | 内陸製造地域、西部省 | 長期(4年以上) |

| デジタルユニットのサイバーセキュリティ対応コスト | -0.4% | 全国規模、スマートグリッドアプリケーションに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

方向性電磁鋼板の価格変動と供給不足

方向性電磁鋼板のグローバル供給基盤の逼迫により、変圧器の販売価格は2020年比で60~80%上昇し、プロジェクト予算を圧迫しています。プレミアムHi-Bグレードを管理する製造所は少数に限られており、中国メーカーは急激なコスト上昇リスクにさらされています。大型ユニットのリードタイムは2019年以降倍増し、複数の工場で115週を超えています。低グレード鋼板への代替は無負荷損失目標を損ない、電力会社は性能上のトレードオフを受け入れることに消極的です。メーカーは長期供給契約の交渉や自社スリッティングラインの導入により、利益率の維持・改善を図っています。

国家電網の入札サイクルの長期化

入札期間は12~18カ月に及ぶことがあり、受注が保留される間、入札保証金やプロトタイプのために運転資本が拘束されます。2024年から2026年の行動計画は手続きの合理化を目指していますが、実施は遅れています。財務基盤の弱い中小規模の相手先ブランド製造業者(OEM)は評価段階での在庫資金調達に苦慮しており、これが既存企業への受注集中を促しています。技術文書の要件や現地調達監査が調達プロセスに複雑さを加え、経験豊富な入札者にとっても調達を遅らせる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

定格電力別:大容量ユニットにおけるプレミアム成長

100 MVA超の大型変圧器は年平均成長率9.69%で最も速い成長を記録しており、西部の再生可能エネルギー拠点から東部の負荷センターへ再生可能エネルギーを輸送する超高圧直流送電回廊が牽引しています。各±800 kV端末変電所には500 MVA超のコンバーターブロックが設置されており、工場の試験設備の稼働率を限界まで押し上げています。中型ユニットは2025年の出荷量の49.72%を占め、産業用変電所、鉄道牽引、データセンターキャンパスに対応しています。10 MVA未満の小型ユニットは農村電化や分散型太陽光発電スキームで引き続き重要な役割を果たしていますが、商品価格の変動による利益率の圧縮に直面しています。500 MVA超のコアの供給逼迫は既存メーカーに価格決定力をもたらし、一帯一路市場からの輸出引き合いが景気循環的なヘッジを提供しています。

中国変圧器市場では、大容量受注にシャントリアクターや移相変圧器が組み合わされることが多く、平均契約額を引き上げ、OEMと電力会社の協力関係を深めています。中型ユニットは入札サイクルが短く、製造業クラスター全体で多様な需要の恩恵を受けています。中国変圧器産業は高温絶縁システムの改良を続けており、熱的余裕を拡大して過負荷運転を加速劣化なしに可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

冷却方式別:空冷式設計が都市部シェアを獲得

油冷式ユニットは2025年に76.02%のシェアを維持しており、高電圧サービスにおける実証済みの絶縁耐力とコスト効率が背景にあります。しかし、人口密集地区での油入機器に対する自治体の防火規制が強化される中、空冷式の代替品は年平均成長率9.92%で拡大しています。モールド樹脂および真空含浸技術は現在、同等の損失レベルを達成しており、防油設備を最小限に抑えたいデータセンター建設業者に支持されています。

空冷式変圧器には強制換気ダクトとアルミニウム製熱交換器が装備されるようになっており、熱放散性能が向上しています。サプライヤーはオンライン温度監視を統合してファン故障リスクを予測し、保守間隔を延長しています。油冷式ユニットは220 kV以上において依然として不可欠であり、高い絶縁要件と屋外設置環境が油処理に伴うデメリットを上回っています。高引火点のハイブリッドシリコーン油は移行的な選択肢を提供しますが、プレミアムコストが伴います。

変圧器タイプ別:電力用ユニットが成長を牽引

電力用変圧器は2025年の売上高の58.95%を占め、基幹送電アップグレードの加速に伴い予測期間中に年平均成長率9.44%で最も高い成長を示す見込みです。UHVの性能要求は、延長された沿面距離、多セクション巻線、高度なタップ切換器設計を必要とします。配電変圧器は都市の高密度化と農村電化を支えていますが、効率規制が新規建設量を制限するため拡大ペースは鈍化しています。

中国変圧器市場における電力用クラスの受注には、ライフサイクル追跡のためのオンライン溶存ガス分析とデジタルネームプレートが組み込まれることが多くなっています。柔軟交流送電システム(FACTS)の統合が、変圧器対応バイパスリアクターと高調波フィルターへの需要を促進し、プロジェクトスコープを拡大しています。中国変圧器産業は蓄積されたUHV技術を活用して海外の高電圧入札に競争力を持って参加し、国内サイクルを超えた収益源を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

相数別:三相の優位性が継続

三相ユニットは2025年の出荷量の87.02%を占め、産業用モーター、鉄道コンバーター、データセンター無停電電源装置(UPS)システムが三相電源を標準化する中、年平均成長率9.36%で成長する見込みです。単相変圧器は農村配電や一部の住宅負荷で引き続き一般的ですが、ミニ三相ポッドが遠隔地の村落に普及するにつれて徐々に置き換えられています。

スマートグリッドの実証実験では、負荷不均衡と電圧イベントをリアルタイムで分析するエッジコンピューティングモジュールを搭載した三相変圧器が求められています。電力会社は停電時間の短縮と予備品在庫の簡素化のため、迅速な交換が可能なモジュール式三相クラスターを好んでいます。中国変圧器市場は三相設計に予測分析ファームウェアを組み込み、運用の回復力を高めています。

エンドユーザー別:電力公益事業者が需要成長を支える

電力公益事業者は2025年の購入量の67.75%を占め、過去最高の電力網投資の中で年平均成長率9.55%を維持する見込みです。国家電網と中国南方電網は複数年にわたる基本契約を締結しており、OEMの生産計画の見通しを確保し、適時の実行を保証しています。産業顧客は第2位を占め、エネルギー効率のために工場を改修している鉄鋼、アルミニウム、化学セクターが主導しています。

商業・住宅セグメントは屋根置き太陽光発電、電気自動車充電、コールドチェーン倉庫開発とともに加速しています。データセンター開発業者は電力会社とOEMとの三者契約を交渉し、世界的な供給能力の制約下で変圧器の供給を確保しています。中国変圧器市場は小型ユニット向けの即納プログラムで対応する一方、大規模プロジェクトは数年前から予約枠を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国東部は依然として主要な消費拠点であり、江蘇省、浙江省、上海の密集した産業クラスターが特徴で、変圧器の安定した更新需要を生み出しています。中電圧の更新率は高く、厳格な都市防火規制のもとで空冷式の採用がピークに達しています。中国北部がこれに続き、内モンゴルの風力発電出力を送電する広域UHV送電線に支えられており、コンバーターブロックが入札文書を支配し、地域のプロジェクト価値を増幅させています。 中国中部および南部は急成長省として台頭しています。広東省の重工業回廊の電化が110 kV変電所の建設を促進し、湖南省と江西省はネットワーク損失を抑制するためS11/S13改修を加速しています。中国西南部は金沙江や雅砻江沿いの水力発電排出スキームの恩恵を受けており、耐震補強を施した高高度対応変圧器が求められています。

中国北西部の省は広大な太陽光・風力発電基地を有し、±800 kV回廊に電力を供給しており、砂嵐環境に耐性を持つ堅牢な昇圧ユニットが必要です。中国東北部は老朽化した産業インフラに直面しており、電力会社は石油化学・造船工場への安定電力供給のために改修を優先しています。遼寧省の地元OEM生産能力はリードタイムを短縮していますが、受注量は沿岸部の同業他社に比べて依然として少ない状況です。

規制環境

中国におけるトランスの効率と市場アクセスは、強制的な国家標準と政府主導の調達規則によって支えられている。GB 20052(2024年更新)は電力用トランスの最低エネルギー効率要件を定め、市場監督管理総局(SAMR)がコンプライアンスを監督している。この改定により、国内要件と主要な国際効率指標との差が縮小した。同時に、国家電網公司(SGCC)および中国南方電網による集中調達では、新規導入トランスの適格性を省エネ規制への準拠に結び付けており、旧来の低効率設計からの転換を一層後押ししている。

産業政策はさらに、コンプライアンスとアップグレードのサイクルを引き締めている。工業情報化部(MIIT)、市場監督管理総局(SAMR)、国家能源局(NEA)が共同で発行した「電力設備産業安定成長作業計画(2025-2026年)」は、電網調達における省エネ型トランスの導入を推進し、電力設備製造業の高品質な発展を支援する。NEAはまた、2026年2月に発表された「エネルギー分野における重要技術設備第6バッチ(第1セット)」通知などの施策を通じて技術のアップグレードを継続的に主導しており、これは新型電力システムとエネルギーシステムのデジタル化を重視し、スマートかつサイバーセキュリティ対応のトランスソリューションに対する要件を高めている。

競争環境

中国変圧器市場は中程度の集中度を示しています。国内大手のTBEA、China XD Group、NR Electricは政策との整合性と垂直統合されたサプライチェーンを活用してUHV入札を獲得しています。これらの企業は上流の方向性電磁鋼板の割当を確保し、1,000 MVA超の自社試験設備を運営することで、サードパーティのボトルネックを軽減しています。

国際企業のHitachi Energy、Siemens、ABBは高度な絶縁設計、部分放電診断、グローバルプロジェクト実績で対抗しています。Hitachi Energyの重慶施設のアップグレードを含む15億米ドルの拡張投資は長期的なコミットメントを示しています。戦略的合弁事業は現地化要件の充足と暗号化モジュールの認証取得の加速に貢献しています。

技術的差別化が競争を左右しています。超電導鉄道ユニット、サイバーセキュリティ対応デジタル変圧器、双方向固体電子式プラットフォームは高利益率のニッチ市場を形成しています。自社コアスリッティングや戦略的ケイ素鋼在庫などのサプライチェーン強靭化戦略が契約受注において決定的な役割を果たしています。市場は、スマートグリッドの目標に沿ったライフサイクル分析とリモートサービスエコシステムを提供するベンダーを評価しています。

中国変圧器産業のリーダー企業

TBEA Co., Ltd.

China XD Group

Siemens Energy

Hitachi Energy

ABB Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

UHV送電の拡大と電網更新は、大容量電力用トランスおよび関連する変換用トランスパッケージへの明確な需要を生み出している。SGCCは第15次五カ年計画において4兆元の固定資産投資計画を公表しており、2026年のUHVパイプラインは「五直四交」と称され、投資額は1,200億元を超える。これにより、需要は100 MVAを超えるクラス、変換所、および西電東送回廊に紐づく昇圧トランスシステムに集中し続けており、陝北-安徽±800kV UHVDCプロジェクト(2026年6月運転開始)のような稼働マイルストーンにその実行状況が現れ、複数年にわたる設備発注を支えている。

第二の機会の層は、標準主導の更新と中電圧・配電端でのデジタル化から生まれている。GB 20052-2024(2025年2月施行)は、より古く損失の大きい機器の更新を加速させ、2025年7月に発行された油浸式スマート電力トランス向けの新技術仕様、および2025年12月に実施された標準化設計指針は、再現可能な設計、より迅速な認証、そしてモニタリング対応トランスの普及拡大を後押ししている。需要が集中する分野には、AIデータセンター施設や急速充電ハブ向けに構築される中電圧変電所が含まれ、オンラインモニタリングや電力品質機能を仕様化する電力会社のプログラムは、サプライヤーが効率規制対応、デジタルセンサー、サイバーセキュリティ対応通信を集中調達の基準を満たす標準化製品にまとめる余地を生み出している。

最近の業界動向

- 2026年6月:中国西電電気は、傘下6社が国家電網公司から合計19億元の契約を確保したと発表した。この受注は電力会社の入札における既存企業の優位性を強化し、通常トランス関連の範囲を含む高圧・電網設備カテゴリー全体で納入量を拡大するものである。

- 2026年5月:日立エナジーは、甘粛-浙江UHVDCプロジェクト向けに750 MVA、800 kVのHVDC VSCトランスをスウェーデンから中国へ輸送開始した。この出荷は、UHV変換用トランス設計の技術的な上限を示すとともに、超大型機器の試験能力、絶縁システム、輸送ロジスティクスに関する競争圧力を高めている。

- 2026年4月:Power Automation(SP Groupの子会社)はTBEAと提携し、一次電力設備ポートフォリオを拡大するとともに、シンガポールにおける一部設備の独占販売代理店にTBEAを指名した。この動きはTBEAの海外販路開拓を後押しし、標準化製品と信頼性のあるアフターサービスを重視する近隣の輸出市場において、中国のトランスOEMの存在感を高めるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、発電、送電、配電網、および産業・商業用電力システムにおいて昇圧または降圧を目的として、中国国内で販売・設置される電気トランスの価値を対象とする。

対象範囲外:純粋なサービスのみの収益(修理・保守)、中古設備の再販、および完全なトランス本体を伴わない部品の販売は除外する。

セグメンテーション概要

- 定格電力別

- 大型(100 MVA超)

- 中型(10~100 MVA)

- 小型(10 MVA以下)

- 冷却方式別

- 空冷式

- 油冷式

- 相数別

- 単相

- 三相

- 変圧器タイプ別

- 電力用

- 配電用

- エンドユーザー別

- 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む)

- 産業

- 商業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中国における需要背景の構築から始まり、電力システムの裏付けを持たない単なる一つの数値として市場を扱うことはしない。国家能源局(NEA)、中国国家統計局(NBS)、中国電力企業連合会などの機関からの公的な電力・電網統計および計画に関する情報を確認し、これらの指標を電網の資本支出やプロジェクト発表と整合させる。

供給・貿易面では、税関の貿易統計、関連するHSコードに基づく輸出入データ、および信頼性の高い報道を活用し、価格圧力、リードタイム、製品の流動状況を把握する。特許データベースを参照して技術動向(例えば、高効率設計や絶縁アップグレード)を把握し、企業の開示資料や投資家向け資料を用いて、生産能力の増強やバックログに関する記述の妥当性を確認する。ここに挙げたソースは例示であり、データ取得、相互確認、および明確化のために他にも多数の公開文書やデータセットを参照した。

一次インタビューおよび調査

一次調査は、公的な情報源では明確に把握できないモデル入力、特に製品ミックスの変化や中国特有の価格動向を検証するために用いられる。電力会社、EPCおよび調達チーム、産業バイヤー、そして販売チャネル関係者にわたるステークホルダーと対話を行い、専門家の意見を活用して、主要省および電網拡張回廊における更新サイクルや入札パターンを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:15% | |

| ミドルティア:49% | 機能・部門責任者:39% | |

| 小規模企業:17% | マネージャー:46% |

市場規模算定と予測

市場規模はトップダウン方式で構築されており、電網投資の動向と電力インフラの構築状況をトランス需要プールに変換し、格付けと用途ごとに観測された価格帯を用いて価値として表現する。合計の妥当性を確保するため、サンプル抽出された入札結果、複数のサプライヤー収益の集計、そして一般的に調達される配電クラスのASP×ボリューム近似といった選択的なボトムアップ検証によって出力を裏付けている。

モデルを形づくる主な入力には、年間電網資本支出の方向性、送配電拡張のペース、設備の経年や信頼性プログラムに紐づく更新需要、昇圧・降圧要件を変化させる再生可能エネルギーへの移行、そして主要材料や納期リードタイムに連動する価格変動が含まれる。予測にあたっては、電網支出の強度と再生可能エネルギー導入量に関するシナリオ分析を用い、選定された経路は、入札の頻度、価格の再設定、ミックスの変化に関する回答者の見解と整合させている。ニッチなトランス種別についてボトムアップの根拠が薄い場合には、保守的な浸透率の仮定を適用し、既知の設置・調達パターンと照らして示唆される数量を再確認する。

データ検証と更新サイクル

検証は、単一のデータセットを信頼するのではなく、独立した複数の指標を三角測量することによって行われる。モデル化された値を貿易動向、入札の活発度、実際の出荷能力指標と比較し、異常値を確認・修正した上で承認する。

大きな差異が生じた場合には、要因の仮定を再確認し、選定した関係者に再度連絡して、その問題がミックス、価格、またはタイミングに起因するものかを確認する。レポートは毎年更新され、政策の変化、電網支出の大幅な変動、または急激な原材料コストの変動といった重要な事象が発生した場合には、臨時の更新が行われる。提供前には、アナリストが最新のレビューを行い、公開される数値が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceによる中国トランス市場規模と他の公表推定値との比較

中国のトランス市場に関する公表値が大きく異なって見えるのは、著者によって生産、貿易、国内消費を一つの数値に混在させていること、また基準年や価格の前提が異なることが原因である。当社では、市場規模を再現可能な需要の物語に結び付けることで、読者が何が数値を動かし何が動かさないのかを理解できるようにしている。

一部の推定値は製造出荷額に偏っており、これは輸出向け製品を含み、サプライチェーンを通じて二重計上される可能性があるため、非常に高くなることがある。他の数値は、単一のトランスクラスのみに主に焦点を当てたり、入札で価格の再設定サイクルが見られてもASPを一定に保つことで保守的な方向に傾くことがあり、また為替換算のタイミングによってUSD換算の合計がさらに変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.30 B (2025) | |

| 業界団体A | USD 43.50 B (2025) | この数値は製造出荷額を反映しており、輸出向け生産を含む可能性があり、また中国国内の最終需要とは異なる中間販売を混在させている可能性がある。 |

| 業界誌B | USD 18.40 B (2026) | この数値は将来年度分として提示されており、更新需要主導の配電需要と新規建設の送電要件を明確に区別せずに、広範な平均価格を適用しているように見え、これがミックスと合計値を変動させる可能性がある。 |

この差異は主に、公表された数値が生産出荷額を表しているのか、実際の国内消費を表しているのか、また価格とミックスが格付けごとにどのように扱われているのかによって説明される。一部のソースは工場出荷額に偏っており、その結果、輸出量が合計に含まれてしまうが、Mordor Intelligenceは市場価値を、電網および最終需要者の調達パターンに基づく完成品トランスに対する中国国内需要として算定し、その後、格付けに連動した価格検証を行っている。

レポートで回答される主要な質問

中国変圧器市場の現在の価値はいくらですか?

2026年に189億1,000万米ドルであり、2031年までに295億2,000万米ドルに達する見込みです。

2031年にかけて最も速く成長する変圧器セグメントはどれですか?

100 MVA超の大型ユニットがUHV送電整備により年平均成長率9.69%で拡大する見込みです。

中国で空冷式変圧器がシェアを拡大している理由は何ですか?

都市部の防火安全規制とデータセンターの選好が、防油設備コストを削減する無油設計を支持しています。

国家電網の2025年投資は需要にどのような影響を与えていますか?

過去最高の887億米ドルの予算がUHVプロジェクトとデジタルアップグレードを加速させ、電力公益事業者向け変圧器の受注を押し上げています。

変圧器価格に影響を与える材料上の制約は何ですか?

方向性電磁鋼板の供給変動がコストを押し上げ、納期リードタイムを延長しています。

高電圧変圧器セグメントをリードしている企業はどこですか?

国内大手のTBEA、China XD Group、NR ElectricがUHV契約の大部分を保有しており、Hitachi EnergyとSiemensが高度なデジタルユニットを供給しています。

最終更新日: