カナダ変圧器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.98 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.4 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ変圧器市場分析

カナダ変圧器市場規模は2026年にUSD 10億4,000万と推定され、2025年のUSD 9億8,000万から成長し、2031年にはUSD 14億に達するという予測が示されており、2026年から2031年にかけて6.14%のCAGRで成長します。

この勢いは、次の10年間でクリーンエネルギー資産にCAD 600億(USD 450億)以上を投資し、2035年までにネットゼロの系統排出を達成するという連邦計画と一致しています。(1)カナダ天然資源省、「カナダの未来を動かす:クリーン電力戦略」、NATURAL-RESOURCES.CANADA.CA カナダの変圧器市場の成長は、輸送・産業・暖房にわたる電化に対応するため、2050年までに国内電力生産量を2倍以上にする必要があるという予測によってさらに強化されています。中型電力ユニットは配電公益事業者のアップグレードにより現在市場を支配していますが、再生可能エネルギーの大規模プロジェクトがより高い定格を必要とするため、100 MVAを超える大型変圧器が最も速く成長するカテゴリとなっています。送電投資の適格分の15%をカバーする連邦税額控除と、CAD 30億(USD 23億)のスマート再生可能エネルギー基金が、メーカーへの安定した調達ラインを支えています。カナダの変圧器市場参加者は、負荷センターの高密度化にも対応しており、油冷式機器が引き続きリーダーシップを保つ中、データセンターや都市環境では空冷ユニットが選好されるようになっています。

主要レポートの要点

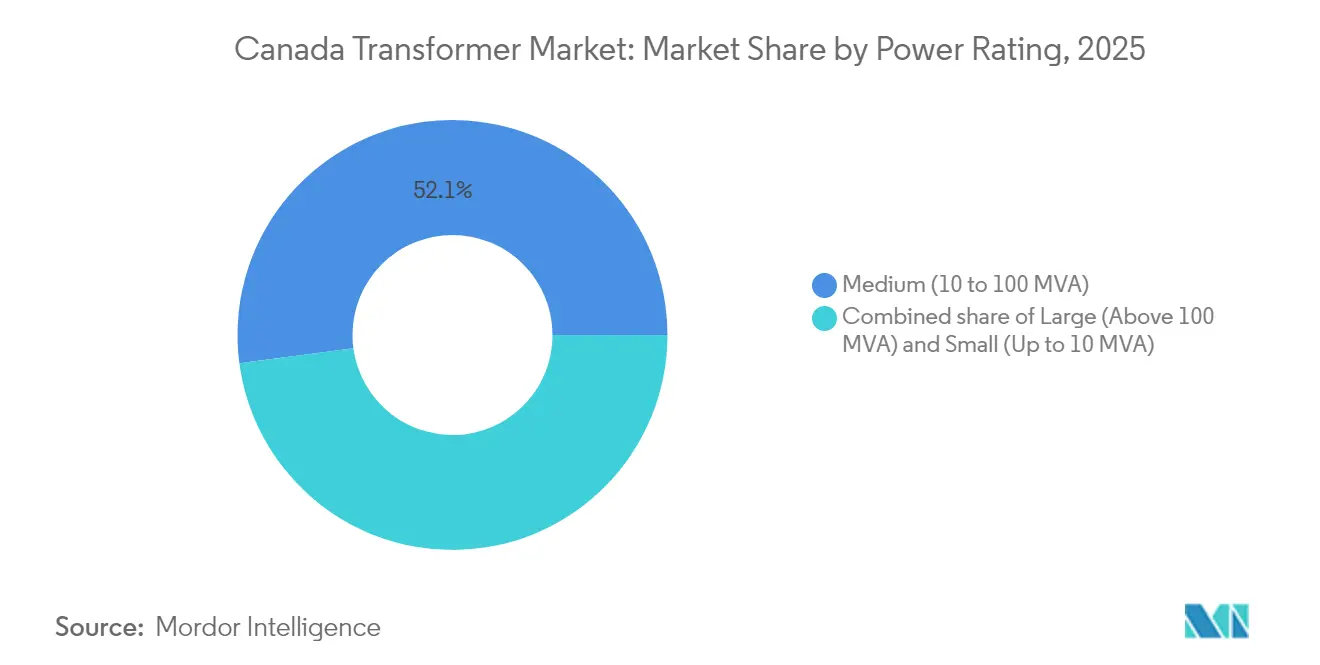

- 電力定格別では、中型電力変圧器が2025年に52.10%の収益シェアを占め、大型電力ユニットは2031年にかけて最も速い6.74%のCAGR成長が予測されます。

- 冷却タイプ別では、油冷式設計が2025年にカナダの変圧器市場シェアの62.20%を占めましたが、空冷式は2031年までに6.93%のCAGRで拡大する見込みです。

- 相別では、三相機器が2025年にカナダの変圧器市場規模の73.60%のシェアを占め、2026年から2031年にかけて7.22%のCAGRで成長すると予測されます。

- 変圧器タイプ別では、配電変圧器が2025年のカナダ変圧器市場規模の59.10%を占め、電力変圧器は販売数量は少ないものの単価は高くなっています。

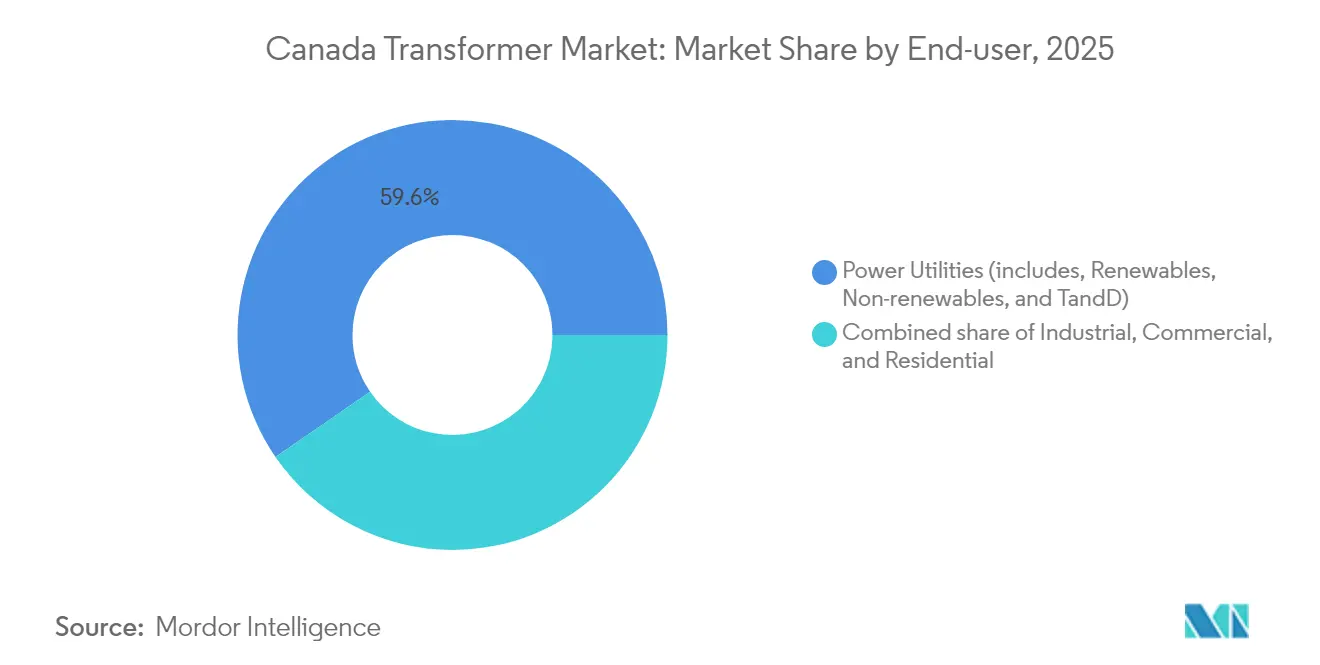

- エンドユーザー別では、電力公益事業者が2025年に59.60%のシェアで最大の支出者であり続けましたが、産業顧客は2031年にかけて7.58%のCAGRという最も急速な成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ変圧器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力需要の増大と系統近代化プログラム | 2.1% | 全国、オンタリオ州・ケベック州・アルバータ州に集中 | 中期(2〜4年) |

| 再生可能エネルギー連系の急増 | 1.8% | 西部州、大西洋岸カナダへの波及 | 短期(2年以内) |

| 送配電アップグレードを促進する連邦「クリーン電力規制」(2025年提案) | 1.5% | 準州を除く全国 | 長期(4年以上) |

| 西部カナダの重工業の電化(鉄鋼、鉱業、LNG) | 1.2% | アルバータ州、サスカチュワン州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| デジタルツイン対応変圧器の電力公益事業者主導による採用(過小評価) | 0.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 長期(4年以上) |

| 先住民・遠隔地コミュニティにおけるマイクログリッドの導入(過小評価) | 0.6% | 北部準州、遠隔地のファーストネーションズ・コミュニティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦クリーン電力規制が前例のないインフラ投資を促進

2024年12月に公表されたカナダのクリーン電力規制は、北米系統に接続する少なくとも25 MWの全発電ユニットに対して、2035年から年間排出原単位65 tCO₂/GWhの上限を課し、2050年以降はゼロとすることを義務付けています。(2)カナダ環境・気候変動省、「クリーン電力規制:SOR/2024-263」、CANADA.CA 資産所有者はそのため、カナダ変圧器市場全体で代替高圧・中圧変圧器の需要を押し上げる、義務的な廃止または改修の経路に直面しています。連邦モデリングは2050年までに累積1億8,100万 t CO₂eの削減を示しており、資源豊富な地域の再生可能エネルギープロジェクトから都市負荷拠点へ電力を送るための大規模な送電増強が必要となっています。CAD 257億(USD 193億)の投資税額控除プールが調達スケジュールを加速させていますが、賃金基準条項が労働力供給を逼迫させてプロジェクト予算を引き上げており、電力公益事業者は国内拠点を持つメーカーを優先する傾向にあります。

再生可能エネルギー統合が大型変圧器需要を加速

連邦クリーンエネルギープログラムはすでに2,700 MWの新規再生可能エネルギーと2,100 MWhの蓄電設備を支援しており、ブリティッシュコロンビア州、オンタリオ州、ケベック州における今後の調達は合計17.5 GWに上ります。各風力または太陽光ブロックには90〜200 MVA、240/34.5 kVの範囲のステップアップ変圧器が必要です。北米電力信頼性協議会は、極端な気象による停電を緩和するため12〜14 GWの新規州間連系線を推奨しており、これがより大型の高電圧ユニットおよびコンバータ・ステップアップに転換されます。こうしたプロジェクト群はカナダの変圧器市場に強い先行視認性を提供し、800 kVクラスの機器を認証できる国内試験設備の拡充へとメーカーを促しています。(3)Hitachi Energy、「Hitachi Energyが電力変圧器工場の近代化を発表」、HITACHIENERGY.COM

デジタルツイン技術の採用が資産管理を強化

ハイドロ・ケベックのCAMPプログラムは、センサー搭載変圧器をリアルタイムのデジタルツインに連携させ、2025年夏のピーク時における計画外停止を14%削減しました。オンタリオ州とブリティッシュコロンビア州の電力公益事業者もこのモデルを採用し、新規ユニットに埋め込み型光ファイバー巻線温度プローブ、溶存ガス分析装置、LTEゲートウェイを要求しています。コーバーグにあるカナダ天然資源省のデジタル・ユーティリティ・プラットフォームは、負荷潮流分析が過負荷変圧器を特定して予防的ディスパッチを起動する方法を実証しています。(4)カナダ天然資源省、「カナダの未来を動かす:クリーン電力戦略」、NATURAL-RESOURCES.CANADA.CA 採用の障壁には、既存設備の改修コスト、データシリアル化のギャップ、および州ごとの制度にわたるサイバーセキュリティ準拠の必要性が挙げられます。それでも、入札仕様書はデジタル対応機能を定常的に義務付けるようになっており、カナダの変圧器市場においてスマート機器プレミアムを育成しています。

サプライチェーンのボトルネックが市場成長を制約

変圧器の平均リードタイムは、2020年の50週間から100 MVAを超えるユニットでは約2年へと延長されています。カナダは米国の積層スタックコアの約47%を輸出していますが、国内の方向性電磁鋼板(GOES)は急増する需要を依然として満たせていません。(5)米国エネルギー省、「大型電力変圧器およびHVDCシステムのサプライチェーン詳細調査」、ENERGY.GOV 銅価格が5年前と比較して60〜80%上昇しており、変圧器の総合的な価格も同様の水準で上昇しています。特にコイル巻線やろう付け専門技術に関する熟練製造労働力も不足しており、これらはオンタリオ州とケベック州の工場に集中しています。これらの制約はカナダの変圧器市場の達成可能なCAGRから約0.9ポイントを削減します。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新規高圧変電所の許認可サイクルの長期化 | -1.2% | 全国、遅延はオンタリオ州・アルバータ州に集中 | 短期(2年以内) |

| 方向性電磁鋼板におけるサプライチェーンのボトルネック | -0.9% | カナダの製造業への波及を伴うグローバル規模 | 中期(2〜4年) |

| 輸入コア部品に影響を与える為替レートの変動(過小評価) | -0.6% | 全国、特に輸入依存メーカーへの影響 | 短期(2年以内) |

| カナダにおける熟練変圧器設計エンジニアの不足(過小評価) | -0.5% | オンタリオ州・ケベック州の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制承認の遅延がプロジェクトタイムラインに影響

主要な開閉所は州規制機関からの証明書、環境許可、および先住民との協議を必要とします。ノバスコシア・パワーのNS-NB信頼性連系線(345 kV変電所の改修を含む)は、申請から着工までの典型的な2〜3年の待機期間を示す事例です。長期にわたる審査は変圧器の調達を先送りし、電力公益事業者のキャリングコストを膨らませ、カナダの変圧器市場の5年間のCAGR潜在力から約1.2ポイントを失わせます。

熟練労働力不足が製造能力を脅かす

カナダの変圧器取引に携わる熟練技術者の約3分の1が5年以内に退職します。連邦見習い訓練インセンティブは採用1件あたりCAD 17,000(USD 12,700)に達しますが、育成パイプラインは依然として薄い状況です。メーカーは賃金を引き上げ、自動コイル巻線への投資を行う必要があり、これがカナダの変圧器市場においてユニットコストを上昇させ、納期スケジュールを制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力定格別:中型が支配的な中、大型変圧器が成長をリード

10 MVAから100 MVAの中型電力ユニットは、配電公益事業者の更新と産業サービスのアップグレードに牽引され、2025年にカナダの変圧器市場シェアの最大スライスを保持しました。電力公益事業者が冗長性を強化するためループ方式を導入した後、40〜60 MVA範囲の受注が急増し、小規模市町村はフィーダー再構成のために25 MVAユニットを選択しました。この支配にもかかわらず、再生可能エネルギーの大規模プロジェクトが120〜200 MVAのステップアップを必要とするため、大型電力機器(100 MVA超)のカナダの変圧器市場規模は2031年まで年間6.74%上昇すると予測されます。

大規模な成長はアルバータ州の風力契約とオンタリオ州の長期資源計画に明らかであり、これらは合計で2028年までに150 MVAを超えるユニットを30基以上指定しています。供給制約によりリードタイムは最大4年に延びており、買い手はバレンヌ施設または最近800 kVベイを追加した米国工場から早期に枠を確保せざるを得ない状況です。このダイナミクスは大型変圧器メーカーの利幅改善機会を生み出すとともに、カナダの変圧器市場においてファイナンスとサービス保証を一括したコンソーシアム入札を促進しています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

冷却タイプ別:空冷式の成長が都市部用途を加速

油冷式変圧器は、より高い電力密度を達成し、過負荷サイクルをサポートし、既存の変電所フットプリントに適合するため、2025年にカナダの変圧器市場の62.20%のシェアを維持しました。電力公益事業者は依然として系統幹線システムに油冷式を選好していますが、2024年に導入された厳格な防火・流出封じ込め規則によって二次コストが増加しています。鋳造樹脂型および換気乾式設計からなる代替の空冷式セグメントは、トロント、モントリオール、バンクーバーのデータセンタークラスターが低発煙・密閉空間基準を満たす機器を求めるなか、2031年までに6.93%のCAGRを記録する見込みです。

エンドユーザーは、油受けが非現実的な仮設フィーダー、地下ボールト、モジュラーマイクログリッドにも空冷式変圧器を好んで採用しています。2.5〜10 MVA定格の鋳造樹脂コアがこれらの用途で最も選好される選択肢です。サプライヤーは熱帯環境での保管や急速な負荷変動に対応するためにエポキシ配合を改良しており、それによってカナダの変圧器市場内での空冷式生産者の収益獲得可能性が拡大しています。

相別:三相の優位性が系統アーキテクチャを反映

三相変圧器は2025年にカナダの変圧器市場規模の73.60%を占めており、電力公益事業者が老朽化した単相バンクを統合ユニットに置き換えることで、この割合は増加する見込みです。利点としては、より小さなフットプリント、工場で調整されたインピーダンスバランス、および簡略化された保護スキームが挙げられます。このセグメントの予測7.22%のCAGRは、クリーン電力規制に連動した一括調達プログラムに基づいています。

単相需要は農村フィーダーや特定の産業プロセスに留まっていますが、市町村が架空線再構築プロジェクトを三相バックボーン構造に転換するにつれて、そのシェアは縮小し続けています。メーカーは167 kVAから500 kVAの標準設計を通じて残存する単相需要に対応していますが、カナダの変圧器市場における投資の重点は、磁束シャント型コアや低無負荷損失などの三相のイノベーションに置かれています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

変圧器タイプ別:配電セグメントが電力公益事業者の近代化をリード

配電変圧器は、加速した柱上型およびパッドマウント型の更新計画に牽引され、2025年にカナダの変圧器市場シェアの59.10%を占めました。連邦系統近代化補助金は小規模都市での4.16 kVから13.8 kVへの電圧転換を支援し、アモルファス金属コアを備えた50 kVAから167 kVAユニットへの発注を促進しています。2025年に施行されたCSA C802.3効率規則の改定により、従来のケイ素鋼コアの入れ替えがさらに促進され、配電カテゴリへの数量増加をもたらしています。

電力変圧器の数量は少ないものの、300 MVAの自動変圧器では平均販売価格がUSD 400万を超える場合があり、カナダの変圧器市場全体の規模に実質的に貢献しています。国内製造は単一工場に限られているため、電力公益事業者は少なくとも36ヶ月前に供給枠を確保します。このギャップが、需要が続く場合に230 kV〜400 kVクラスの生産を国内化できる合弁工場への関心を喚起しています。

エンドユーザー別:産業の成長が電力公益事業者セグメントを上回る

電力公益事業者は老朽化インフラに牽引され、2025年の変圧器支出の59.60%を占めましたが、鉱山業者からAIデータセンター事業者に至る産業顧客が2031年にかけて7.58%のCAGRという最も速い成長を遂げる見込みです。ブリティッシュコロンビア州とアルバータ州における鉱業電化の波は、オンボードの高調波フィルターを備えた移動式の25〜40 MVAスキッドパッケージを選好します。データセンター投資家は、ティアIVの稼働時間を維持するため、リングバンクから供給される冗長な乾式ユニットを仕様に定めています。

商業オフィスの改修は騒音条例に準拠する小型高効率パッドマウント型への移行が進んでおり、住宅用ヒートポンプの普及が配電公益事業者に分割単相サービス変圧器の強化を促しています。これらの変化が収益源を多様化させ、カナダの変圧器市場における規制上の遅延に対する耐性を高めています。

注記: 各セグメントの個別シェアはレポート購入後に取得可能

地理的分析

オンタリオ州は最大の州別購入者であり続けており、2027年までのハイドロ・ワンのCAD 118億(USD 88億)の設備投資計画が基盤となっています。この計画は変電所の改修と配電系統の強化に年間約CAD 9億(USD 6億7,500万)を充当しています。CAD 12億(USD 9億)の東西連系線などのプロジェクトが高電圧変圧器需要を生み出し、ウィンザーの自動車用電池工場が中型変電所の受注を追加しています。オンタリオ州の系統統合ロードマップは2030年まで年間650 MVAの増設変圧器容量を見込んでおり、同州をカナダの変圧器市場の機会における中心的プレーヤーとして位置づけています。

ケベック州は生産拠点であると同時に主要な需要センターでもあります。2024年にCAD 1億4,000万(USD 1億500万)の設備投資を経たHitachi Energyのバレンヌ工場は、現在最大1,200 MVAの単ユニット定格の製造・試験が可能です。ハイドロ・ケベックの2030年までに3,900 MWの水力・風力発電容量を追加する計画は、大規模なステップアップおよびコンバータ変圧器を必要とします。州の優遇措置は、高度なセンサーと通信モジュールを活用したデジタルツイン実証実験も促進しており、カナダの変圧器市場においてケベック州の技術的リーダーシップと戦略的役割を強化しています。

西部州が最も速い成長を記録しています。アルバータ州の競争的再生可能エネルギーオークションパイプラインは6 GWを超え、ブリティッシュコロンビア州の5 GW風力調達およびサイトCの大型プロジェクトは240/34.5 kVおよび500/230 kVの複数の変圧器を必要としています。州間電力輸出への意欲と蓄電設備の普及がさらなる需要を生み出しています。マニトバ州とサスカチュワン州の数量は小規模ですが、キバリク水力・光ファイバーリンクなどの連系計画が新たな高電圧回廊を導入し、2020年代後半までに変圧器需要を押し上げることが見込まれています。西部全体の需要は、2025年の22.60%から2031年にはカナダの変圧器市場規模の約29.20%を占めると予測されています。

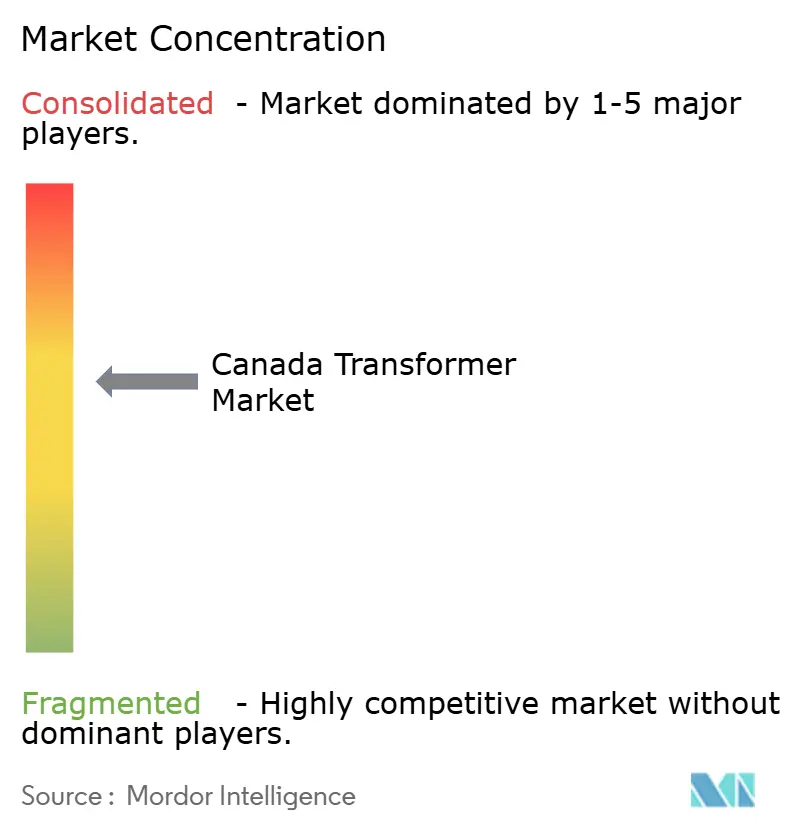

競争環境

カナダの変圧器市場は中程度の集中度を示しています。上位5社のベンダーが国内収益の推定60%を支配しており、最近の合併が配電グレードの設備能力を絞り込んでいます。セントラル・モロニーによる2024年2月のカムトランの買収は、8工場にわたる1,000人の従業員ネットワークを形成し、デュアルブランドを維持しながらアモルファスコア生産においてスケールを獲得しました。統合後の事業体は、嵐の復旧に直面する農村の電力公益事業者に訴求する12週間以内の納期コミットメントで、迅速出荷型50 kVA柱上ユニットを市場に投入しています。

Hitachi Energyは、バレンヌ工場を武器に高電圧およびHVDC変圧器でトップポジションを維持しています。2025年に増設された130,000平方フィートの高電圧試験場は認証リードタイムを数ヶ月短縮し、この工場を800 kV機器を現地でタイプ試験できる北米唯一のサイトとしています。同社は2025年にUSD 2億5,000万の世界規模の拡張を続き、資金の約40%をカナダの受注を支える北米施設に充当しました。

PTI Transformers Inc、Atlas Transformer Ltd、Niagara Transformer Corpなどの国内独立系企業は、カスタマイズとアフターセールスサービスで競争しています。彼らのコアバリュー・プロポジションは製造の機動性にあり、少量生産、迅速な設計変更、バイリンガルのフィールドクルーを包含しています。しかし、原材料コストの上昇に直面しており、GOESパートナーシップの不足を乗り越えなければなりません。電力公益事業者との共同材料調達およびリサイクルプログラムにより、変動する鉄鋼価格を部分的に相殺しています。全体的に、戦略的投資とサプライチェーンの統合が高い水準での競争激度を維持しており、顧客がカナダ国内でリスクを分散しながらライフサイクルサポートを達成できるようになっています。

カナダ変圧器産業リーダー

Siemens AG

Schneider Electric SE

ABB Ltd

Hammond Power Solutions Inc

Hitachi Energy Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Hitachi Energyはグローバル設備能力に追加でUSD 2億5,000万を充当し、そのうち40%以上をカナダの電力公益事業者にサービスを提供する北米の変圧器ラインに振り向けます。

- 2025年2月:CG Power and Industrial Solutionsは、カナダの電力変圧器事業をPTI Holdings Corporationに売却し、親会社の事業再編を継続しました。

- 2024年12月:カナダ環境・気候変動省がクリーン電力規制を最終化し、2035年までのネットゼロ系統義務と送配電プロジェクトへの15%の払い戻し可能な税額控除を確定しました。

- 2024年4月:Hitachi EnergyはバレンヌのCAD 1億4,000万(USD 1億500万)の工場近代化を発表し、2027年の完成予定の130,000平方フィートの高電圧試験施設を含みます。

- 2024年2月:セントラル・モロニーがカムトランを買収し、両ブランドのアイデンティティを維持しながら北米最大の配電・変圧器メーカーの一つを形成しました。

カナダ変圧器市場レポートスコープ

変圧器とは、電磁誘導の原理を利用して一つの電気回路から別の電気回路にエネルギーを伝達する電気デバイスです。電流の周波数を一定に保ちながら、回路間の交流電圧を変換することを目的としています。

カナダの変圧器市場は、電力定格、冷却タイプ、変圧器タイプ別に区分されています。電力定格別では、大型、中型、小型に区分されています。冷却タイプ別では、油冷式および空冷式に区分されています。変圧器タイプ別では、電力変圧器および配電変圧器に区分されています。

各セグメントについて、市場規模と予測は収益(USD)をベースに算出されています。

| 大型(100 MVA超) |

| 中型(10 MVAから100 MVA) |

| 小型(10 MVA以下) |

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力 |

| 配電 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 電力定格別 | 大型(100 MVA超) |

| 中型(10 MVAから100 MVA) | |

| 小型(10 MVA以下) | |

| 冷却タイプ別 | 空冷式 |

| 油冷式 | |

| 相別 | 単相 |

| 三相 | |

| 変圧器タイプ別 | 電力 |

| 配電 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

カナダの変圧器市場の現在の価値はいくらですか?

2026年にUSD 10億4,000万となり、2031年までにUSD 14億に達すると予測されています。

カナダ全体で変圧器需要はどの程度の速度で成長していますか?

市場は2026年から2031年にかけて6.14%のCAGRを記録すると予測されており、クリーンエネルギー投資と系統アップグレードが後押しをしています。

最も速く拡大している変圧器セグメントはどれですか?

100 MVA超の大型電力ユニットが、主に電力公益事業者規模の再生可能エネルギー連系のために、2031年にかけて6.74%のCAGRで成長すると見込まれています。

カナダで空冷式変圧器が注目を集めている理由は何ですか?

データセンターの建設ラッシュと都市型変電所のスペース制約が、油流出コンプライアンスの負担を回避できる乾式または鋳造樹脂ユニットの採用を促進しています。

連邦規制は変圧器の調達にどのような影響を与えていますか?

クリーン電力規制は2035年までの系統排出ネットゼロを義務付け、送電プロジェクトへの15%の税額控除を提供しており、配電変圧器と高電圧変圧器の両方の調達を加速させています。

最終更新日: