ガス発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.9 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガス発電機市場分析

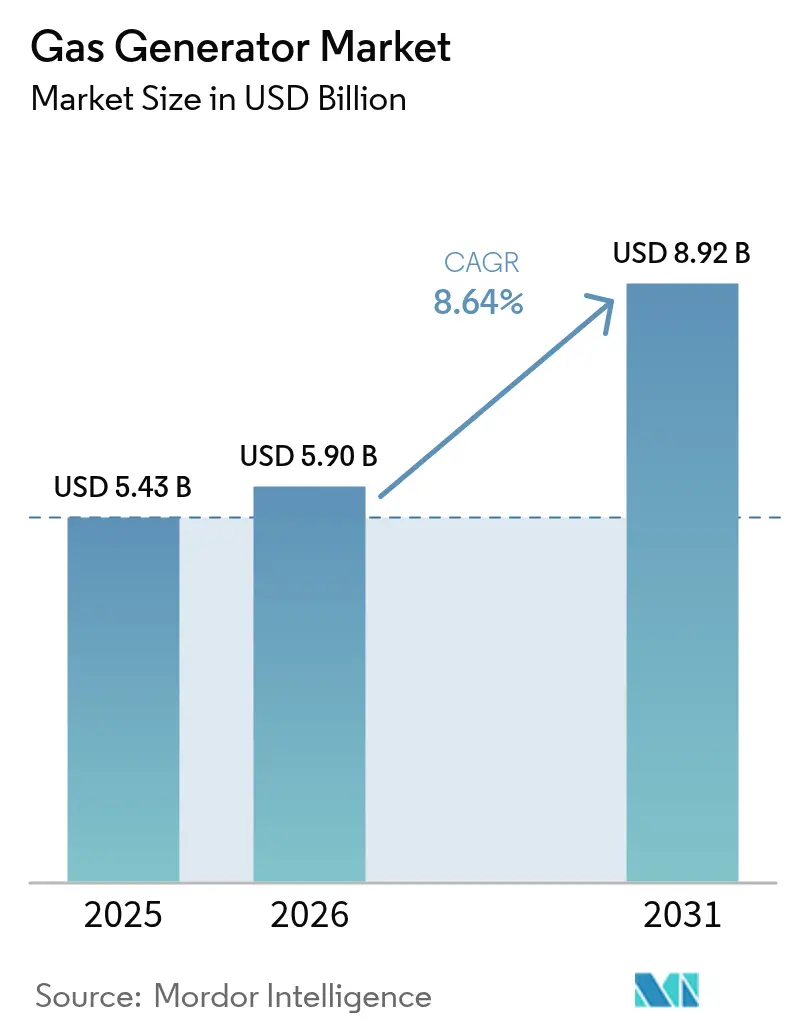

2026年のガス発電機市場規模はUSD 59億と推定され、2025年のUSD 54.3億から成長し、2031年にはUSD 89.2億に達する見込みで、2026〜2031年にかけて8.64%のCAGRで成長します。

堅調な拡大は、データセンターの建設、極端な気象現象に対するレジリエンス投資、および分散型電力戦略において天然ガス発電機を定着させるパイプラインアクセスの拡大に支えられています。購入者はガス発電機を効率的なブリッジ技術と見なしており、運用コストはディーゼルより20〜30%低く、NOxおよびCO₂排出量も大幅に削減されます。[1] 商業施設、産業キャンパス、住宅地域は、稼働率と持続可能性目標を達成するためにガス発電機を採用しており、規制当局はディーゼルエンジンの導入を制限する粒子状物質および騒音規制を強化しています。[2] サービスプロバイダーは、遠隔監視、予知保全、燃料フレックスオプションをバンドルすることでこの需要を強化し、設備投資の将来性を確保しています。一方、データセンター開発業者はスタンバイおよびピークシェービングの両用途に向けてオンサイト天然ガス発電を採用しており、ガス発電機市場に高成長の出口を生み出し、全kVAクラスにわたる普及を加速させています。

主要レポートのポイント

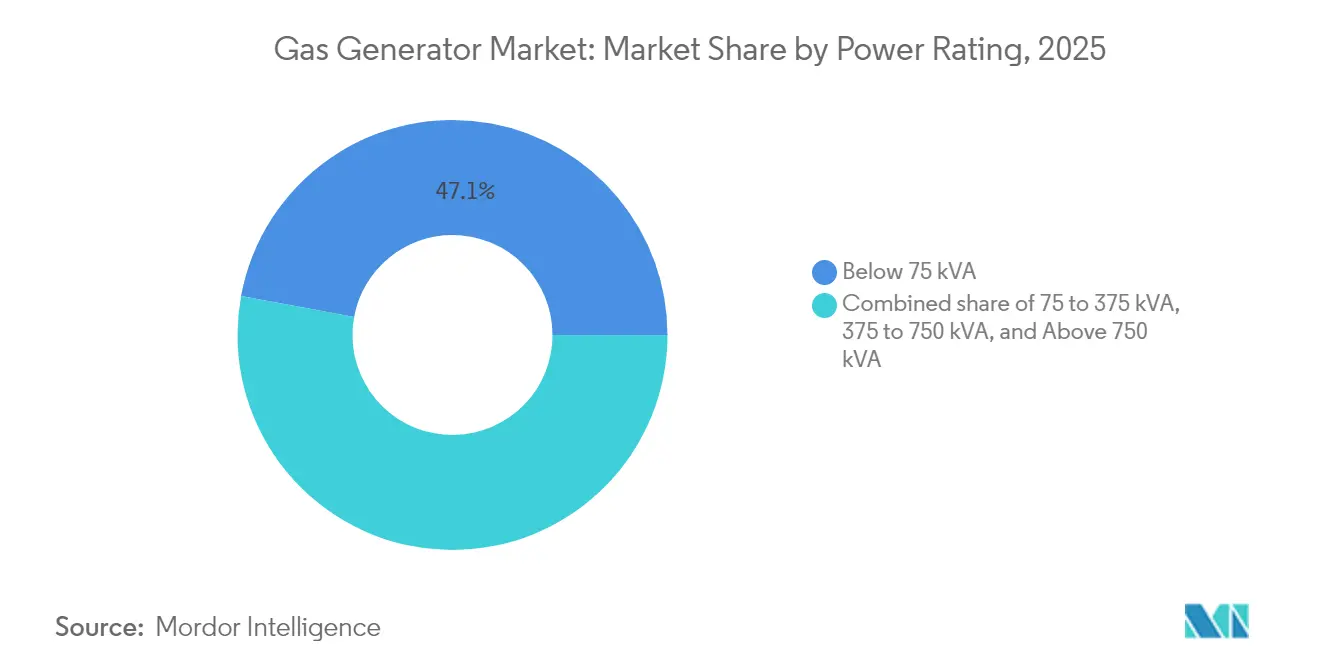

- 出力定格別では、75 kVA未満のセグメントが2025年のガス発電機市場シェアの47.10%を占め、75〜375 kVAクラスは2031年までに9.62%のCAGRで拡大する見込みです。

- 用途別では、スタンバイ電力が2025年のガス発電機市場規模の50.75%を占め、ピークシェービングは2031年までに10.19%のCAGRで拡大しています。

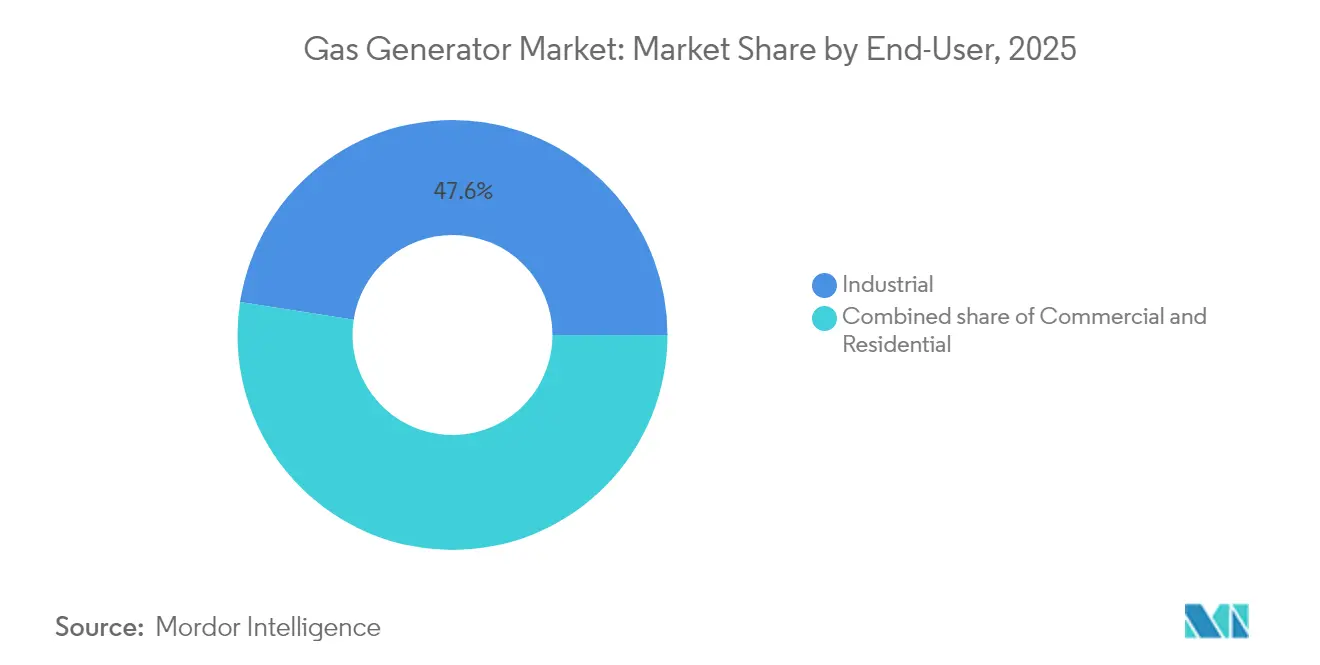

- エンドユーザー別では、産業施設が2025年のガス発電機市場規模の47.55%のシェアを獲得し、2026年から2031年にかけて9.03%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の35.05%を占め、アジア太平洋が予測期間中に最速の9.31%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のガス発電機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガスパイプラインインフラの急速な拡大 | 1.8% | 北米・アジア太平洋が中核、欧州への波及 | 中期(2〜4年) |

| ディーゼル発電機と比較した低い運用コストと排出量 | 1.5% | 世界全体 | 短期(2年以内) |

| データセンターおよび病院におけるバックアップ電力需要の急増 | 1.2% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| スタンバイ設置を促進する極端な気象現象 | 0.9% | 北米、欧州、アジア太平洋沿岸地域 | 短期(2年以内) |

| CHP対応マイクロガス発電機の成長 | 0.7% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| 大気質非達成地域におけるディーゼル発電機の段階的廃止 | 0.6% | カリフォルニア州、欧州都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ガスパイプラインインフラの急速な拡大

パイプラインネットワークの拡大により、ガス発電機市場における燃料の配送コストが削減され、設置場所の柔軟性が向上します。米国だけでも、Mountain Valley PipelineやPermianの輸送ラインなどのプロジェクトを通じて、2024年に1日あたり17.8 Bcfの新規容量が追加され、分散型資産への安定した燃料供給が確保されました。インドも同様の傾向を示しており、都市ガス配給網が未整備地区へ拡大し、2030年までに国内需要が60%増加することが見込まれています。[3]国際エネルギー機関アナリスト、「インドの天然ガス需要は2030年までに60%増加する見込み」、国際エネルギー機関、iea.org 特に75〜375 kVAクラスにとって安定した燃料供給は、商業および軽工業の負荷に恩恵をもたらすとともに、予測可能なガス価格に依存するピークシェービングスキームの経済性を支えています。さらに、Permian盆地から1日あたり7.3 Bcfが新たに稼働予定であり、成熟経済および新興経済の双方にわたるガス発電機市場に構造的な追い風をもたらします。

ディーゼル発電機と比較した低い運用コストと排出量

天然ガス発電機は、世界的な燃料価格差を活用し、オイル交換、フィルター交換、後処理メンテナンスを最小化することで運用コストを大幅に削減します。オペレーターは通常、同等のディーゼル発電機と比較して年間支出を20〜30%削減でき、炭素税が適用される地域ではその節約効果がさらに増幅されます。カリフォルニア州のTier 5オフロード規制はこの規制の転換を示しており、より厳しいNOx上限が購入者を、尿素噴射や粒子状物質フィルターなしで適合するガスモデルへと誘導しています。このコストと排出量の優位性は、ライフサイクル経済性と環境スコアカードが初期購入価格と同様に重視される産業団地、ショッピングモール、公共施設における普及を加速させています。

データセンターおよび病院におけるバックアップ電力需要の急増

クラウドハイパースケーラーおよび病院システムは99.999%の可用性を要求しており、375 kVA超の注文を押し上げています。Goldman Sachsは、2030年までに米国のデータセンター負荷が追加で47 GW増加し、そのうち60%を天然ガスが担うと予測しています。GE Vernovaはすでに、AI主導の電力密度要件を満たすために複数のマルチメガワットガスブロックをバンドルした都市規模のソリューションを設計しています。病院は停電による医療中断を受けて追随し、排出量削減のためにガスを優先しながらも緊急時にはディーゼルを保持するデュアル燃料エンジンを採用しています。このミッションクリティカルな需要の急増は、375〜750 kVAおよび750 kVA超クラスにわたる持続的な需要を確保し、OEMのアフターマーケットサービス収益を安定させています。

スタンバイ設置を促進する極端な気象現象

より激しいハリケーン、熱波、氷嵐は、住宅および商業用発電機の販売増加に直結しています。2024年のハリケーン・ミルトンの上陸により、75 kVA未満の発電機の注文量が急増し、Generacの株価が8%上昇しました。テキサス州のスーパーマーケットや給油所は、電力網の障害がビジネス中断リスクを浮き彫りにした後、主に天然ガスで稼働するマイクログリッドを設置しました。[4]カリフォルニア州大気資源局スタッフ、「Tier 5オフロードエンジン基準」、カリフォルニア州大気資源局、arb.ca.gov 平均を上回る大西洋の嵐の活動がさらにガルフコーストのエネルギーハブを混乱させ、スタンバイの価値提案を強化しました。保険会社はバックアップ発電を保険料計算に組み込むようになり、不動産オーナーを恒久的なソリューションへと誘導しています。このパターンにより、発電機は沿岸部や山火事多発地域において任意の設備から必須インフラへと再分類されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地におけるガス網アクセスの不足 | -1.2% | 世界の農村地域、特に発展途上市場 | 長期(4年以上) |

| 天然ガス価格の変動 | -0.8% | 世界全体、地域差あり | 短期(2年以内) |

| 水素・燃料電池ソリューションとの競合 | -0.6% | 欧州・日本が先行、世界へ拡大 | 長期(4年以上) |

| 都市部の騒音・メタンスリップ規制の強化 | -0.4% | 先進市場の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔地におけるガス網アクセスの不足

低密度地域へのパイプライン延伸は経済的に成立しにくく、鉱山、農場、または島嶼がディーゼルやLPGに依存する地域ではガス発電機の普及が制限されています。Energiesの包括的なレビューによると、遠隔マイクログリッドの計画者は、パイプライン延伸の設備投資が低い負荷率では回収できないため、依然として輸送可能な燃料を好む傾向があります。北極圏の操業では、パイプラインへの依存よりもオンサイト燃料貯蔵を優先する信頼性上の課題があります。[5]国際エネルギー機関アナリスト、「インドの天然ガス需要は2030年までに60%増加する見込み」、国際エネルギー機関、iea.org バーチャルパイプラインや小規模LNGロジスティクスがなければ、これらの地域では75 kVA未満および75〜375 kVAの普及が停滞します。その結果、ガス発電機サプライヤーはオフグリッドでの競争力を維持するために、LPGキットやハイブリッド太陽光発電・蓄電池パッケージを組み合わせる必要があります。

天然ガス価格の変動

Henry Hubは2024年に平均USD 2.21/MMBtuでしたが、2026年までにUSD 4.00に倍増する可能性があり、ピークシェービングの経済性を圧迫しています。欧州のTTF価格は、LNG競争とロシアからの供給制約を背景にUSD 11/MCF近辺で推移しています。商品価格の変動はライフサイクルコスト計算を複雑にし、価格に敏感なセクターでディーゼルや蓄電池への回帰を招く可能性があります。産業系購入者は固定価格の供給契約でリスクをヘッジしていますが、価格変動は依然として新興市場での普及を抑制しています。長期的な成長を維持するためには、安定化政策やインデックス連動型サービスパッケージが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力定格別:中型発電機が加速し、小型発電機がリードを維持

75 kVA未満クラスは2025年のガス発電機市場シェアの47.10%を占め、適度な負荷と迅速な設置が最も重要な家庭および中小企業における優位性を確認しました。一方、75〜375 kVAクラスは全定格の中で最速となる9.62%のCAGRを記録する見込みであり、最近の停電急増を受けて商業ビルや軽工業プラントがレジリエンスを強化しています。375 kVA超のガス発電機市場規模は、データセンターや病院プロジェクトがマルチメガワットブロックを採用するにつれて拡大していますが、それらのティアは合計でもエントリーおよびミッドレンジセグメントの総価値には及びません。

メーカーは、並列接続が容易なモジュラーフレームとピークシェービングサイクルをサポートするデジタルコントローラーを通じて、75〜375 kVAの製品ラインナップを強化しています。遠隔監視によりサービス訪問が削減され、ディーゼル発電機と比較してライフタイム経済性が向上しています。一方、75 kVA未満のモデルは、Generacのテキサスビルダーとのパートナーシップのように、恒久的なバックアップ用に事前配線された新築住宅建設プログラムで普及が進んでいます。全定格にわたり、将来の水素ブレンドに対応できる燃料フレキシブル設計が、脱炭素化目標が厳格化する中で資産寿命の保護に貢献しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:スタンバイ電力が優位を維持しながらもピークシェービングが台頭

スタンバイ用途は2025年のガス発電機市場規模の50.75%を占め、安全性が重要な用途における途切れない電力供給の根本的な必要性を反映しています。医療キャンパス、通信ハブ、公共施設は引き続き、電力網障害に対する最も確実なヘッジとしてオンサイトガス発電機を採用しています。ピークシェービングは、需要料金の上昇とネットワーク負荷を緩和する高速応答容量に対するユーティリティの報酬制度を背景に、2031年までに10.19%のCAGRを記録しています。

ピークシェービングの成長は、負荷プロファイルを平坦化するために月数時間発電機を稼働させる商業顧客と、価格急騰時に発電機を稼働させる産業サイトに起因しています。最新のエンジンは頻繁な起動・停止サイクルに耐え、ビルエネルギー管理システムと統合することで、1つの資産がスタンバイ、ピークシェービング、限定的なプライム用途を切り替えることができます。プライムまたは連続用途は、パイプラインアクセスはあるが基幹電力網がないオフグリッドの鉱山、建設キャンプ、遠隔地の石油・ガスパッドにとってニッチな用途にとどまっています。

エンドユーザー別:産業プラントが数量を牽引し、住宅が最も急速な伸びを示す

産業施設は2025年の収益の47.55%を占め、エンドユーザーの中で最高のシェアを誇り、プロセスの電化が進む中で健全な9.03%のCAGRで拡大する見込みです。インドおよび米国の肥料、精製、化学品の事業者は、燃料の入手可能性と廃熱回収を活用して全体的なエネルギーコストを削減するため、バックアップおよびコジェネレーション(熱電併給)の両用途にガス発電機を活用しています。商業ビルは、スペースの制約と電力品質の高まるニーズのバランスを取るミッドレンジ定格を設置しています。

停電リスクへの意識の高まりと近隣ガス本管の普及により、住宅需要が最も急速に成長しています。ビルダープログラムは小型発電機を住宅ローンパッケージに組み込み、初期コストの障壁を緩和しています。遠隔診断とサブスクリプションメンテナンスにより所有がより簡単になり、従来の嵐多発州を超えた普及が促進されています。これらのパターンを総合すると、すべての顧客層がガス技術を信頼性の向上、コスト管理、カーボンフットプリントの削減のための柔軟なツールとして捉えていることが確認されます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のガス発電機市場シェアの35.05%を占め、世界最大のパイプライン網とディーゼルエンジンからの政策転換に牽引されています。米国だけでも2024年に1日あたり17.8 Bcfの新規パイプラインが稼働し、ガルフコーストとアパラチア全域の需要家側資産への十分な燃料供給が確保されました。バージニア州とテキサス州のデータセンタークラスターは、スタンバイとピークシェービングの両用途に対応するマルチメガワットガスブロックを採用しており、スーパーマーケットや公共ポンプは嵐への耐性のために150〜300 kVAのフレームを採用しています。非達成地区でディーゼル発電機を段階的に廃止するカリフォルニア州の規制が、よりクリーンな火花点火モデルへの支出をさらに促進し、地域のリーダーシップを確固たるものにしています。

アジア太平洋は、パイプライン建設、LNG輸入、産業近代化の収束により、2031年までに最速の9.31%のCAGRを記録する見込みです。インドの天然ガス需要は2030年までに60%増加する見込みであり、都市ガス配給スキームが地方都市にも普及し、375 kVA未満の機器の広範な需要基盤が開拓されています。中国では工場の自動化が電力品質仕様の厳格化を促し、オンサイトガス発電が優位となる一方、省レベルのインセンティブプログラムが高効率コジェネレーション(熱電併給)ユニットの設備投資の最大20%を補助しています。日本と韓国は水素対応エンジンのパイロットを進めていますが、グリーン水素のコストが低下するまで、天然ガスはバックアップおよびグリッドサポート用途の主要燃料であり続けます。

欧州は、TTF価格の高騰が燃料コスト優位性を圧迫しているにもかかわらず、緩やかな拡大を維持しています。ドイツとオランダのエネルギー安全保障政策がコジェネレーション(熱電併給)の改修を促進しており、65 dB(A)の都市制限を満たすサイレントエンクロージャーが人口密集した都市地区での機会を開拓しています。ガスエンジンと蓄電池を組み合わせたハイブリッドシステムにより、施設は厳格な系統連系試験に合格でき、75〜375 kVAおよび375〜750 kVAの両レンジで需要が持続しています。南米と中東・アフリカは、新たな国境を越えるパイプラインとLNG端末が供給を開放するにつれて注文が加速していますが、農村部の疎なグリッドが遠隔地での普及を依然として制限しています。

競合環境

確立されたベンダーは、エンジン製造、電子機器、デジタルサービスを全kVAクラスにわたる統合製品に組み合わせることで、適度に集中した市場を形成しています。Generacは2025年4月のMOTORTECH買収により垂直統合を深め、75〜375 kVAティア全体の効率を向上させる点火、ミキサー、ノック検出サブシステムを獲得しました。Caterpillarはアクティブ管理プラットフォームに投資し、商業および産業ユーザーのピークシェービングおよびプライム用途を強化するフリート全体のディスパッチと予知保全を実現しています。Deutzは2024年6月のBlue Star Power Systems買収を通じてエンジンから完全な発電機セットへと事業範囲を拡大し、米国の公共および通信プロジェクトでの成長を目指しています。[6]Deutz Communications、「DeutzがBlue Star Power Systemsを買収」、RER Magazine、rermag.com

Cumminsが今日は天然ガスを受け入れ、将来は水素ブレンドにも対応するブロックを共有するHELM™プラットフォームを発売するにつれ、燃料の柔軟性が主要な差別化要因となっています。これにより、エネルギー転換期における顧客の設備投資が保護されます。Mitsubishi Heavy Industries Ltd.は水素エンジンのパイロットをリードし、2026年度にデータセンターおよび産業負荷向けの500 kWパッケージのリリースを目指しており、天然ガスとの互換性を維持しています。HD Hyundai Infracore(現HD現代インフラコア)は500 kWeの水素発電機開発に国家支援を確保し、従来のガス発電機への将来的な競争圧力を高めています。

デジタルサポートサービスが顧客の定着を強化しています。CaterpillarとGeneracは、稼働時間、燃料流量、排出量を追跡するクラウドダッシュボードを提供し、ダウンタイムを削減するとともに分析サブスクリプションのアップセル機会を明らかにしています。小規模な新興企業は、35.2%のAC電気効率を達成し、天然ガス、バイオガス、または水素で稼働するマイクロコジェネレーション(熱電併給)ユニットに注力しており、欧州のアパートブロックや米国の大学に訴求しています。総じて、遠隔監視、燃料の柔軟性、ハイブリッドシステム対応を統合したプレーヤーが、ガス発電機市場における次の需要の波を取り込む最良のポジションにあります。

ガス発電機産業のリーダー企業

Generac Holdings Inc.

Caterpillar Inc.

General Electric Company

Cummins Inc.

Kohler Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Generac Holdingsは、増大するバックアップ電力需要に対応するため、ウォーキシャ郡に75,000平方フィートの顧客対応センターをUSD 800万で拡張し、300名のスタッフを追加すると発表しました。

- 2025年7月:Generacはテキサス州の主要都市圏の新築住宅にガスバックアップユニットを事前設置するためHighland Homesと提携し、75 kVA超のパイプラインを強化しました。

- 2025年4月:CaterpillarはBauma 2025でC13D燃料フレキシブルエンジンを発表し、340 kWから515 kWまでの8つの定格と、天然ガスおよび水素への将来対応能力を特徴としています。

- 2025年4月:GeneracはMOTORTECHの買収を完了し、ガスエンジン制御コンポーネントをポートフォリオに追加しました。

世界のガス発電機市場レポートの調査範囲

ガス発電機は、ガソリンやディーゼルなどの従来の燃料の代わりにガスを使用して必要な電力を生産します。再生不可能なエネルギー資源の中で最も経済的かつ効率的な燃料の一つとして、天然ガスは非常用および携帯型発電機に電力を供給することができます。

ガス発電機市場は、容量、エンドユーザー、地域別にセグメント化されています。容量別では、75 kVA未満、75〜375 kVA、375 kVA超にセグメント化されています。エンドユーザー別では、産業、商業、住宅にセグメント化されています。本レポートは、主要地域のガス発電機市場の市場規模と予測も網羅しています。市場規模と予測は、各セグメントの収益(USD)に基づいています。

| 75 kVA未満 |

| 75〜375 kVA |

| 375〜750 kVA |

| 750 kVA超 |

| スタンバイ |

| ピークシェービング |

| プライム/連続 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 出力定格別 | 75 kVA未満 | |

| 75〜375 kVA | ||

| 375〜750 kVA | ||

| 750 kVA超 | ||

| 用途別 | スタンバイ | |

| ピークシェービング | ||

| プライム/連続 | ||

| エンドユーザー別 | 産業 | |

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のガス発電機市場は2026年から2031年にかけてどのようなCAGRが見込まれますか?

市場は8.64%のCAGRで成長し、2026年のUSD 59億から2031年にはUSD 89.2億に達する見込みです。

2031年にかけて最も急速に成長する出力定格セグメントはどれですか?

商業および軽工業サイトがバックアップおよびピークシェービング容量を拡大するにつれ、75〜375 kVAクラスが最速の9.62%のCAGRを示しています。

天然ガス発電機がディーゼル発電機に取って代わっている理由は何ですか?

オペレーターは運用コストを20〜30%削減でき、特にカリフォルニア州と欧州においてより厳格なNOx基準への適合が容易になります。

企業がディーゼル発電機をガス発電機に切り替えている理由は何ですか?

オペレーターは運用コストを20〜30%削減でき、特にカリフォルニア州と欧州の都市部において厳格なNOx規制への適合が容易になります。

現在、全体的な収益でリードしている地域はどこですか?

北米は広範なパイプライン網とディーゼルを抑制する排出規制政策により、2025年の収益の約35.05%を占めています。

需要が最も急速に拡大している地域はどこですか?

アジア太平洋は、インドのパイプライン建設と中国の産業近代化に牽引され、最高の9.31%のCAGRを記録しています。

ベンダーは水素の普及にどのように備えていますか?

主要メーカーは現在は天然ガスで稼働し、将来のアップグレードで水素ブレンドまたは100%水素に対応できるエンジンを発売しています。

最終更新日: