在庫管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

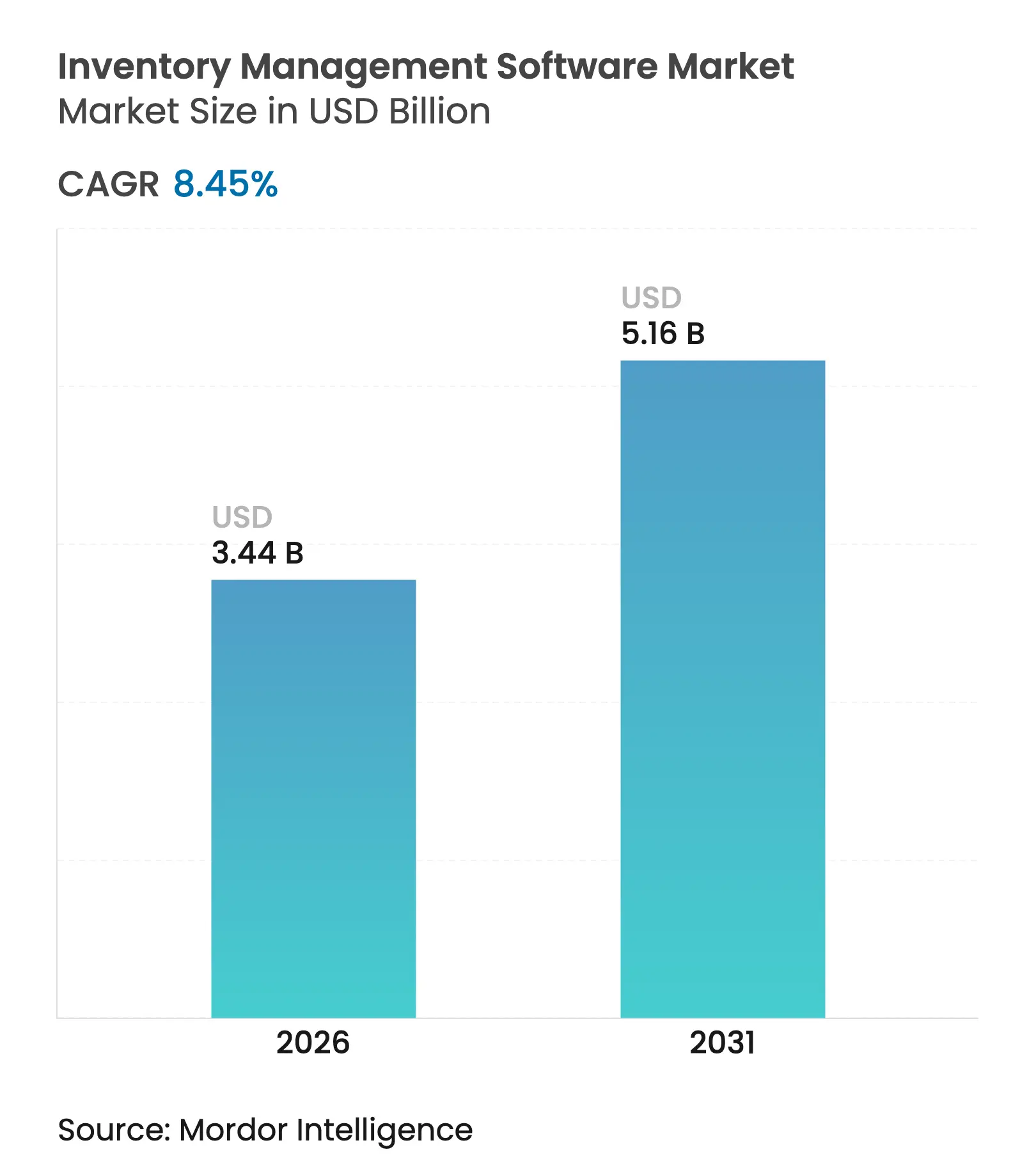

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 5.16 十億米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

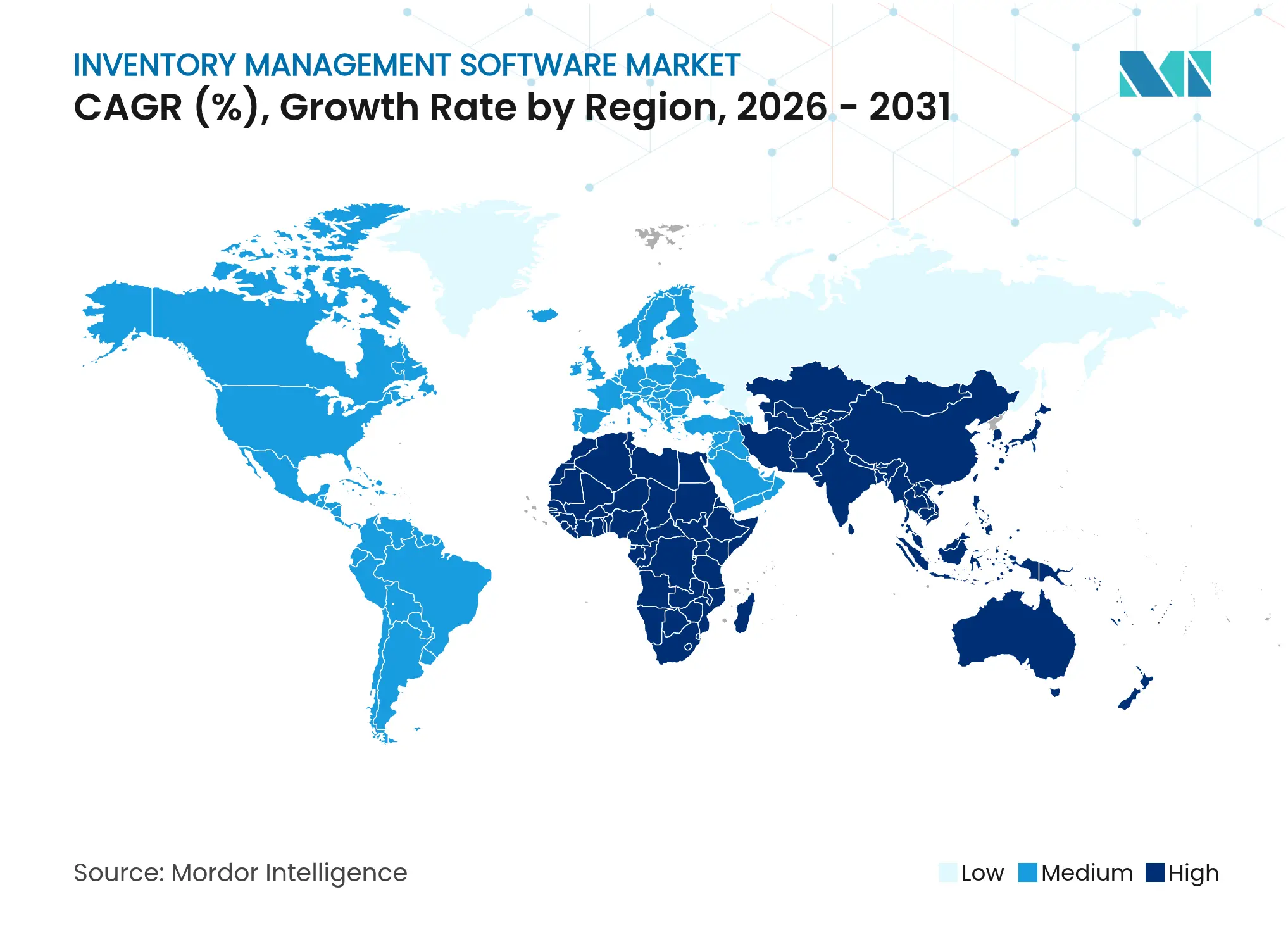

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

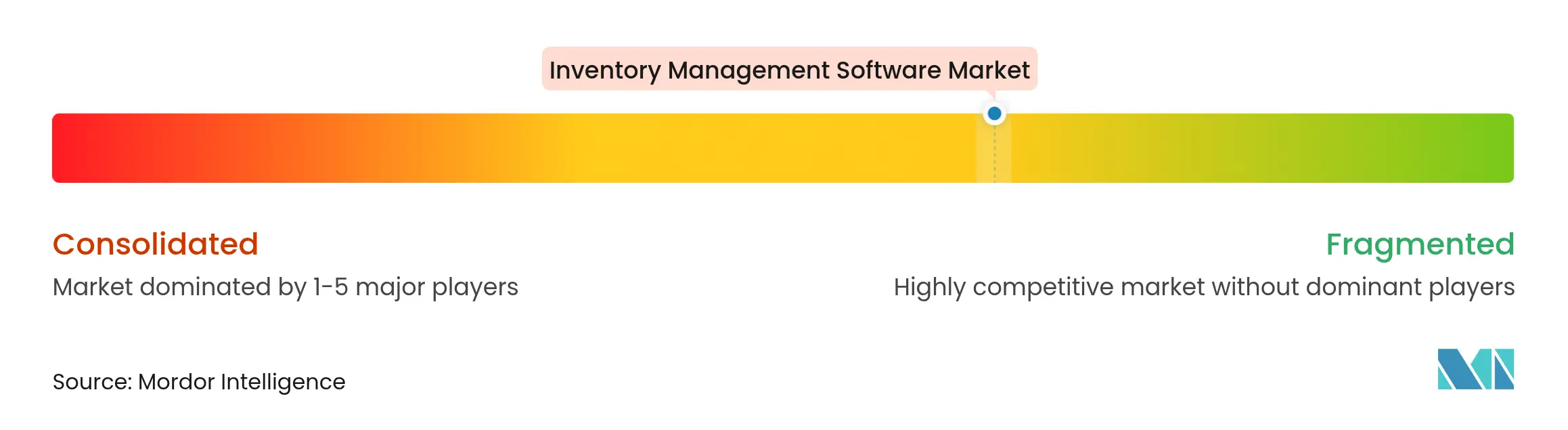

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在庫管理ソフトウェア市場分析

2026年の在庫管理ソフトウェア市場規模は34億4,000万米ドルと推定され、2025年の31億7,000万米ドルから成長し、2031年には51億6,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率8.45%で成長します。リアルタイムの在庫可視化に対する強い需要、AI強化型需要予測、およびクラウドネイティブ展開が競争力学を再編し、在庫管理を経営レベルの優先事項へと転換させています。医薬品および食品安全における規制上の圧力と、高まるオムニチャネルフルフィルメントへの期待が、成熟経済・新興経済の双方における導入を加速させています。ベンダーはIoT、RFID、および機械学習モデルをプラットフォームに直接組み込み、企業が事後対応型から予測型の在庫管理へと移行できるようにしています。中堅市場の企業は、Eコマース、財務、および物流アプリケーションと容易に統合できるサブスクリプション型スイートを選択することで、大企業との機能格差を縮小しています。

主要レポートのポイント

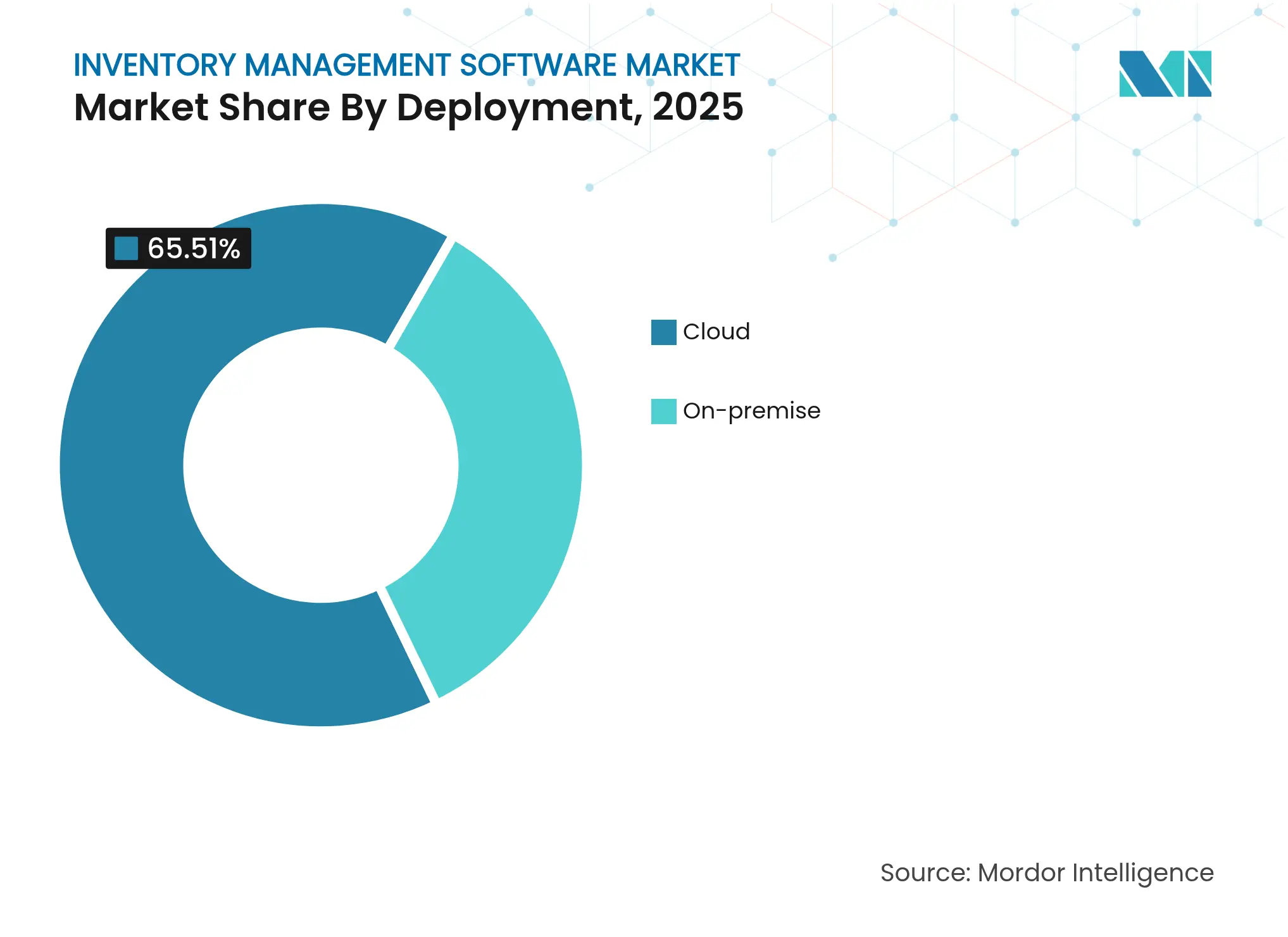

- 展開形態別では、クラウドモデルが2025年に65.51%の収益シェアを占め、2031年にかけて年平均成長率13.85%を記録する見込みです。

- 企業規模別では、大企業が2025年に在庫管理ソフトウェア市場シェアの56.12%を保有し、中小企業は年平均成長率13.12%で最も速い成長が見込まれます。

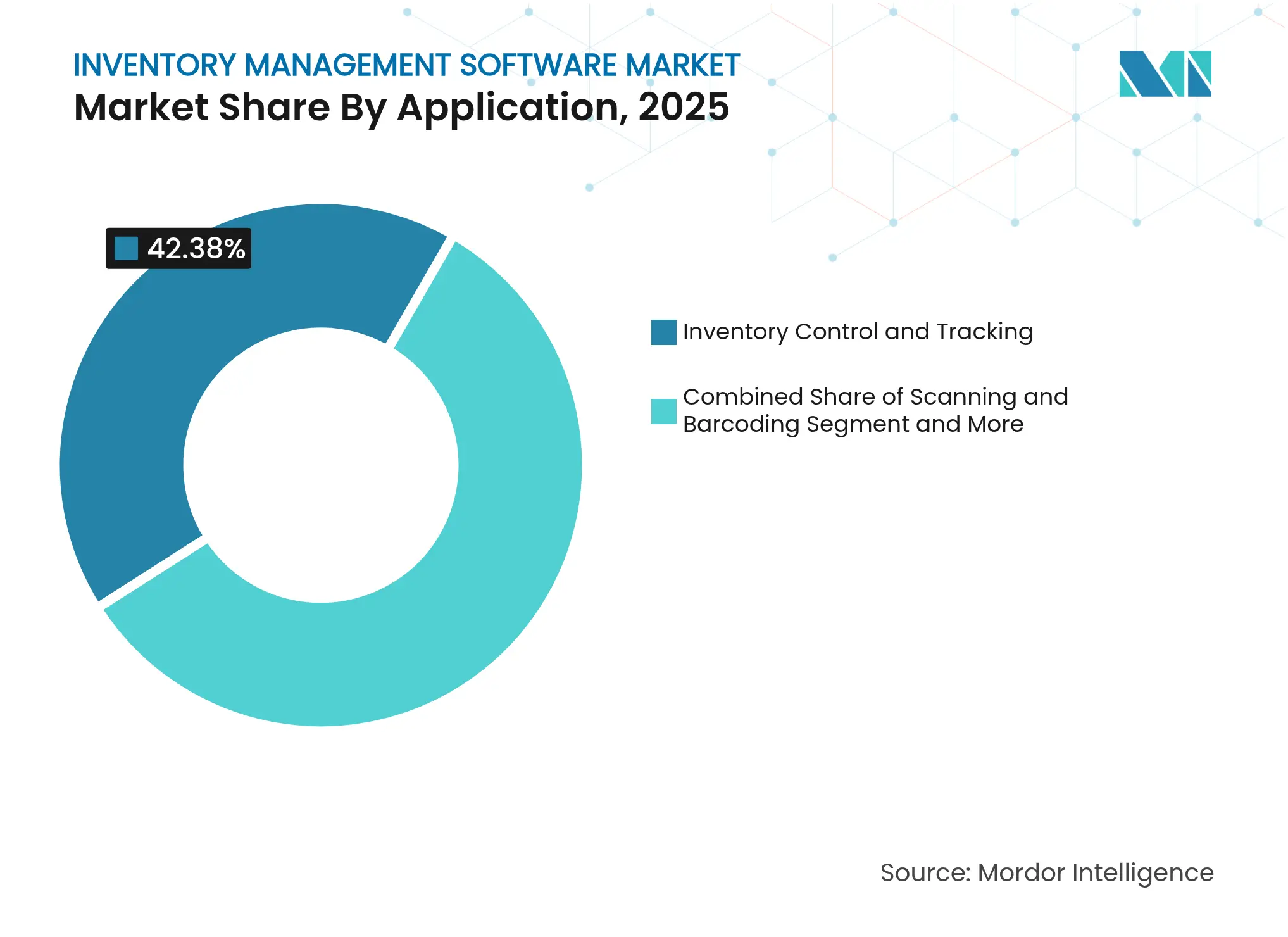

- アプリケーション別では、在庫管理・追跡が2025年の在庫管理ソフトウェア市場規模の42.38%を占め、スキャニングおよびバーコーディングは年平均成長率14.58%で拡大する予測です。

- 最終用途産業別では、小売・Eコマースが2025年に30.36%の収益シェアを獲得し、ヘルスケアは年平均成長率14.19%で成長する見込みです。

- 地域別では、北米が2025年に在庫管理ソフトウェア市場の38.51%のシェアを占め、アジア太平洋地域は2031年にかけて年平均成長率15.74%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル在庫管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよび小売における リアルタイム追跡需要 | +2.1% | 北米、 ヨーロッパ(グローバルへの波及) | 短期 (2年以内) |

| 中小企業における クラウド移行の勢い | +1.8% | アジア太平洋地域が加速する グローバル市場 | 中期 (2〜4年) |

| AI駆動型 需要予測統合 | +1.5% | 北米、 EUがリード | 中期 (2〜4年) |

| オムニチャネルおよび マイクロフルフィルメントの拡大 | +1.3% | 世界中の 都市部 | 短期 (2年以内) |

| 医薬品および食品における シリアル化追跡コンプライアンス | +1.0% | 北米、EU、 アジア太平洋地域へ拡大 | 長期 (4年以上) |

| 垂直型SaaS向け プラグアンドプレイAPI | +0.9% | テクノロジー先進 市場 | 短期 (2年以内) |

| Eコマースおよび小売における リアルタイム追跡需要 | +2.1% | 北米、 ヨーロッパ(グローバルへの波及) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース・小売におけるリアルタイム在庫追跡と自動化への需要拡大

小売業者は現在、99%の在庫精度閾値を目標としています。チャネル間の不一致は顧客ロイヤルティと収益を損なうためです。RFIDタグ、スマートシェルフ、およびIoTゲートウェイがミリ秒単位の在庫更新を注文管理エンジンに送信し、手動の循環棚卸を排除して欠品を防止します。PackageXは、エンドツーエンドのRFIDを導入したオムニチャネル加盟店が2025年中に精度を15ポイント向上させ、当日配送の約束に対するフルフィルメントレイテンシが2時間未満に低下したと報告しています。[1]PackageX、「在庫精度とRFID導入2025」、packagex.com Academy Sports + Outdoorsは、主要製品ラインにハンドヘルドRFIDスキャナーを展開した後、在庫精度が20%向上したことを記録し、このケースを強化しました。得られたデータの明確性は、動的な再注文ポイント、スマートな代替品、およびマークダウン最適化をトリガーするAIモジュールを強化し、サービスレベルを維持しながら運転資本を効率化します。早期導入者はこれにより防御可能な優位性を獲得し、在庫管理ソフトウェア市場においてソフトウェアベンダーのライセンス更新と拡張契約の加速につながります。

コスト柔軟性を求める中小企業における急速なクラウド移行

サブスクリプション価格設定、自動アップグレード、および弾力的なコンピューティングにより、クラウドスイートは資金制約のある中小企業にとって特に魅力的です。これらの企業は設備投資予算を削減し、保守作業からスタッフを再配置し、マーケットプレイスやキャリアへの既製統合を活用します。O2b Technologiesは、越境Eコマースの急増に牽引され、2024年にSaaS在庫ソリューションに対する中小企業の問い合わせが前年比34%増加したと観察しています。Oracle社もこのトレンドを反映し、四半期クラウドERP収益が21%増加して56億米ドルに達したことを開示しており、多くの受注がスプレッドシートからアップグレードする中堅市場ブランドに関連しています。[2]Oracle Corporation、「2025年度年次報告書」、oracle.com クラウド導入は実装サイクルを数ヶ月から数週間に短縮し、中小企業がコストのかかる過剰プロビジョニングなしに需要ピークに対応できるようにします。中小企業が国際的に規模を拡大するにつれ、複数子会社の元帳や複数通貨の在庫レイヤーを即座に有効化でき、従来の成長ボトルネックを解消します。この勢いが在庫管理ソフトウェア市場を2030年まで二桁成長へと推進します。

在庫スイートへのAI駆動型需要予測エンジンの統合

機械学習アルゴリズムが販売時点情報管理フィード、気象トレンド、プロモーション、およびソーシャルメディアの動向を解析し、移動平均モデルと比較して予測精度を最大50%向上させます。MicrosoftはDynamics 365サプライチェーンマネジメントにCopilotを組み込み、プランナーが「ダラスのSKU-123の来週の予測は?」などの平易な言葉で質問し、数秒でコンテキストに応じた需要曲線を受け取れるようにしました。[3]Microsoft、「Dynamics 365サプライチェーンマネジメントにおけるCopilot」、microsoft.com 予測精度の向上は、安全在庫の削減、陳腐化の低減、および緊急出荷の減少を意味します。AIエージェントは現在、リードタイムのばらつきが急増した際にサプライヤーの再配分も推奨し、運転資本リスクをさらに削減します。ネイティブAIをバンドルするベンダーは、切り替えによって積み上げた精度向上が失われるため、顧客維持率が高まり価格決定力を獲得します。この技術は在庫管理ソフトウェア市場を予測型・自己調整型ワークフローへと構造的に押し進めます。

オムニチャネルフルフィルメントおよびマイクロフルフィルメントセンターの拡大

1時間以内の都市配送の約束がネットワーク設計を書き換えています。小売業者は店舗の裏側や郊外のハブに小型の自動化マイクロフルフィルメントセンターを展開し、人口密集地域の近くに高回転商品を配置しています。Swisslogは、自動化マイクロサイトがラストマイルコストを30%削減しながら配送距離を大幅に短縮できると推定しています。在庫ソフトウェアは数十のノードにわたって数千のSKUを調整し、数分ごとにATP(引当可能在庫)を再計算する必要があります。ルールベースの割り当てエンジンが注文を最寄りの拠点に振り向け、ロボット保管システムが人手を介さずにピッキングステーションに供給します。導入が広がるにつれ、店舗棚、ダークストア、およびキャリア間のリアルタイム接続が必須となり、バッチ処理型レガシーシステムからのアップグレードを促進します。その結果、オムニチャネルの動向が在庫管理ソフトウェア市場の食料品、アパレル、および専門小売セグメントを中心にソフトウェアライセンスの成長を継続的に押し上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERPシステムからの 高い切り替えコスト | −1.2% | グローバル 企業 | 長期 (4年以上) |

| サイバーセキュリティおよび データ主権に関する懸念 | −0.8% | EUおよび世界中の 規制対象セクター | 中期 (2〜4年) |

| マルチチャネルコマースプラットフォーム間の 相互運用性のギャップ | −0.6% | グローバルな オムニチャネル小売業者 | 短期 (2年以内) |

| ドメイン専門知識を持つ 実装パートナーの不足 | −0.4% | アジア太平洋地域、ラテンアメリカ、 アフリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERPシステムからの高い切り替えコスト

高度にカスタマイズされたERPスタックを運用する企業は、データクレンジング、カスタムコードの書き直し、および従業員トレーニングをカバーする数百万ドル規模の移行予算に直面します。SAP社は、一部のグローバル製造業者が旧バージョンのパッチ適用のみに年間IT支出の最大3%を割り当てていると指摘していますが、それでも停止が生産を停滞させる可能性があるため、プラットフォームの再構築を躊躇しています。北米のあるアパレル企業は、段階的なMicrosoftへの移行後に処理時間を75%削減しましたが、2年間の並行稼働と集中的な変更管理投資を経た後のことでした。このような障壁が意思決定サイクルを遅らせ、クラウド契約を先送りにし、在庫管理ソフトウェア市場全体の成長軌道を抑制しています。

クラウド展開におけるサイバーセキュリティおよびデータ主権に関する懸念

欧州の規制当局はGDPRに基づく厳格な居住地ルールを施行しており、企業は米国のハイパースケーラーよりもEvroc、Ionosなどの地域プロバイダーを選好する傾向があります。BBCニュースは、複数の公共部門機関が2024年にデータ議会監査を満たすためにワークロードをローカルに移行したと報告しています。医療ネットワークはランサムウェアリスクと並行してHIPAAコンプライアンスを検討し、患者識別子をオンプレミスに保持しながら機密性の低いカタログデータをパブリッククラウドに置くハイブリッドモデルを選択することがあります。これらのコンプライアンスの複雑さがアーキテクチャの複雑性を増大させ、コスト便益分析が段階的アップグレードに傾くことがあり、近期の対応可能需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドソリューションは2025年収益の65.51%を生み出し、サブスクリプションモデルに対する購買者の明確な信頼を示しています。在庫管理ソフトウェア市場のこのセグメントは最も速い成長を遂げており、企業がスケーラビリティ、ゼロダウンタイムアップグレード、および組み込み分析を優先するにつれ、年平均成長率13.85%で拡大しています。Oracleのインフラストラクチャサービスだけで2025年に440億米ドルを追加し、ハイパースケールバックボーンへの資本流入を証明しています。データ居住地ルールが厳格な場所ではオンプレミスインストールが継続していますが、これらの環境の多くはAI推論と外部パートナー接続のためにクラウドゲートウェイを後付けしています。ハイブリッド展開の在庫管理ソフトウェア市場規模は、規制対象事業者がコンプライアンスとイノベーションのバランスを取る段階的な移行経路を重視するため、一桁台後半の成長が見込まれます。クラウドへの移行はガバナンスのリセットも示しています。財務、倉庫管理、およびコマース機能が統一データモデルに収束し、歴史的にプランナーを悩ませてきたサイロを解消します。マルチテナントアーキテクチャにより、ベンダーはダウンタイムなしにAIマイクロサービス、RFIDドライバー、およびコンプライアンスアップデートを含む週次コードリリースを展開できます。費用の予測可能性はピーク時のハードウェア予測ではなく使用量に応じた料金体系のため、CFOをさらに引き付けます。この導入曲線が予測期間を通じて在庫管理ソフトウェア市場の持続的な勢いを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業がアクセシビリティを通じて成長を牽引

大企業は膨大なSKUカタログと複雑なグローバルネットワークを運用しているため、2025年に56.12%のシェアを維持しました。しかし中小企業は、ユーザーフレンドリーなSaaSパッケージがスプレッドシートに取って代わるにつれ、在庫管理ソフトウェア市場内で最も高いペースである年平均成長率13.12%で拡大しています。NetSuiteのモジュール型プランはこの民主化を示しており、中堅市場ブランドは財務、在庫、およびフルフィルメントモジュールを順次有効化し、成長マイルストーンに合わせて支出を調整できます。中小企業は専任のITチームを持たないことが多く、ベンダー管理のセキュリティパッチと自動バックアップが決定的な要素となります。APIマーケットプレイスにより、加盟店は販売時点情報管理、ラストマイルキャリア、および決済ソリューションを数ヶ月ではなく数日で接続できます。越境販売が増加するにつれ、中小企業は在庫プラットフォーム内のリアルタイム実効コストエンジンに依存してマージンの侵食を回避します。継続的な中小企業のオンボーディングは、より広い在庫管理ソフトウェア市場内で重要な収益エンジンであり続けます。

アプリケーション別:スキャニングおよびバーコーディング技術がイノベーションをリード

在庫管理・追跡は最大のアプリケーションセグメントであり続け、2025年に42.38%の収益シェアを確保しました。このコア機能はすべての展開の基盤となり、顧客が分析やオムニフルフィルメントモジュールを追加する前の初期拠点として機能することが多いです。一方、スキャニングおよびバーコーディングは、費用対効果の高いRFIDインレイ、スマートフォンベースのスキャナー、およびスマートラベルプリンターのおかげで、アプリケーション層の中で最も速い年平均成長率14.58%の見通しを示しています。これらのツールは手動入力時間を大幅に削減し、特にアパレル、電子機器、および食料品の垂直市場においてタッチレス受取ドックへの移行を促進します。2Dイメージャーおよびアドバンスドビジョンベーススキャニングの在庫管理ソフトウェア市場シェアは、AI駆動型欠陥検出が手頃になるにつれ拡大する見込みです。注文管理エンジンは得られたクリーンデータを活用して正確な配送日を約束し、分割出荷を削減します。スキャニング、在庫、および倉庫実行を単一のUIにまとめるベンダーは競争上の粘着性を獲得し、顧客の統合障壁を低下させます。このようにアプリケーションのイノベーションが在庫管理ソフトウェア市場全体のトップライン成長を強化するループを形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:ヘルスケアコンプライアンスが導入加速を牽引

小売・Eコマースは2025年収益の30.36%を占め、激しいSKUの多様性と短い製品ライフサイクルを反映して引き続き優位を保ちました。しかしヘルスケアは、医薬品サプライチェーンセキュリティ法および迫りくるFSMA 204トレーサビリティ期限に牽引され、年平均成長率14.19%で最も急峻な上昇を見せるでしょう。ヘルスケアに関連する在庫管理ソフトウェア市場規模は、ユニットレベルのシリアル化、温度監視、およびリコール対応の要件に支えられ、2031年までに7億730万米ドルを超えると予測されています。医薬品流通業者は現在、監査プロトコルを満たすためにブロックチェーンに裏付けられた系譜検証を在庫フローに組み込んでいます。食品・飲料加工業者も、規制当局が詳細な原材料トレーシングを推進するにつれ支出を加速させています。製造業者は生産計画と在庫を一つの台帳に統合し、ラインを停止させる可能性のあるブラインドスポットを排除しています。物流プロバイダーは、混乱が発生した際の当日貨物再配分をサポートするためにリアルタイム在庫可視化レイヤーへの投資を行っています。これらの産業ベクターが合わさって在庫管理ソフトウェア市場のソフトウェア受注を増幅させ、収益源を多様化しています。

地域分析

北米は2025年のグローバル収益の38.51%を提供し、堅牢なデジタルインフラと、植物から患者までのシリアル化された医薬品追跡を要求する医薬品サプライチェーンセキュリティ法などの確立された規制義務に支えられています(hhs.gov)。クラウド普及率は第一層小売業者の間ですでに70%を超えており、増分成長はAIアップグレード、エッジIoTの展開、およびマルチモーダルフルフィルメントオーケストレーションに軸足を移しています。ベンダーは政府グレードのセキュリティ認証と越境返品を処理する保税倉庫システムとの深い統合によって差別化を図っています。アジア太平洋地域は成長エンジンであり、倉庫オペレーターが次世代自動化にコミットするにつれ年平均成長率15.74%を記録しています。Zebra Technologiesの2023年調査では、アジア太平洋地域の回答者の90%以上が2027年以前にロボティクス支出を増加させる計画であるのに対し、北米では70%であることが判明しました。中国は大都市圏でマイクロフルフィルメントノードを拡大し、インドのD2Cブランドは増加する注文量を管理するために従量課金制のSaaSスイートを展開しています。スキル不足は依然として課題ですが、スマートファクトリーと物流回廊に対する政府のインセンティブがパートナーエコシステムを改善し、在庫管理ソフトウェア市場ソリューションの地域的な普及を促進しています。ヨーロッパはベンダー選定に影響を与えるデータ主権法に支えられ、安定した一桁台中盤の成長を維持しています。BBCニュースは、公共部門のパイロットが市民データの法的管理を維持するために欧州所有のクラウドに移行していることを強調しており、このトレンドは民間産業にも波及しています。ブレグジットによる通税の複雑さが多管轄区域の在庫可視化の必要性をさらに高め、輸出業者を関税コードと書類コンプライアンスを自動化するプラットフォームへと誘導しています。ラテンアメリカとアフリカはより小さな基盤から出発していますが、小売業者がオンプレミスのレガシーを迂回して直接クラウドに移行するにつれ有望な兆しを見せています。しかし、限られた帯域幅、断片化されたラストマイルキャリアネットワーク、および認定パートナーの少なさが近期の展開速度を抑制しています。

競争環境

在庫管理ソフトウェア市場は適度に断片化されていますが、資金力のあるプラットフォームベンダーが小規模買収を追求するにつれ統合に向かう傾向があります。IBMによるAccelalpha及びApplications Software Technology LLCの買収発表は、Oracleコンサルティング体制を強化し、公共部門および物流分野でより大規模な変革契約を可能にします。Veraltoによる3億5,000万米ドルでのTraceGains買収は、中堅ERPが苦手とする食品・飲料分野のトレーサビリティとコンプライアンスの深度を強化します。Oracleの2025年度収益574億米ドル(クラウドサービスは12%増)は、AIコパイロットとローコード拡張ツールを在庫ワークフローに直接組み込む能力を同社に与え、既存のERP顧客をプラットフォーム内に留める誘因となっています。

専門ベンダーは垂直専門知識と迅速な機能リリースを組み合わせて競争しています。Manhattan Associatesは、ドック予約と在庫可用性を同期させてトレーラーの平均滞留時間を19%短縮するヤード管理モジュールで2024年SupplyTech Breakthrough Awardを受賞しました。Fishbowl、Cin7、およびDEAR Systemsは、エンタープライズグレードのオーバーヘッドなしにマルチチャネル在庫オーケストレーションを必要とする高成長ブランドをターゲットにしています。CeligoやBoomiなどのサービスとしての統合プラットフォームプロバイダーも、異種のコマース、財務、および倉庫システムを橋渡しし、エコシステム間のデータフローを加速させることで存在感を高めています。

生成AIは急速に競争の場となっています。初期パイロットでは、会話型計画アシスタントが予測サイクル時間を30%短縮しながらプランナーの採用率を向上させることが示されています。説明可能なAI、強力なデータ来歴管理、および業界固有のオントロジーを組み込むベンダーが不均衡なシェアを獲得する可能性が高いです。一方、顧客はロックインを避けるためにオープンスタンダードを主張し、サプライヤーにRESTful APIとイベントストリームの公開を迫っています。イノベーション速度と買収意欲の相互作用が、在庫管理ソフトウェア市場における今後5年間の競争ヒエラルキーを定義するでしょう。

在庫管理ソフトウェア業界リーダー

Oracle Corporation

SAP SE

Manhattan Associates

Zoho Corporation

Infor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Netgainが中堅市場顧客向けのNetSuite在庫同期と財務照合を改善するためにSuperSyncを買収しました。

- 2025年1月:IBMが公共部門プロジェクト向けのOracleクラウド専門知識を強化するためにApplications Software Technology LLCの買収に合意しました。

- 2024年10月:Veraltoが食品・飲料生産者向けのクラウドコンプライアンス機能を追加するためにTraceGainsを3億5,000万米ドルで買収しました。

- 2024年9月:IBMがOracleアプリケーション周辺のサプライチェーンコンサルティングの深度を拡大するためにAccelaalphaの買収に動きました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、在庫管理ソフトウェア市場を、1つ以上の物理的または仮想的な場所にわたって在庫レベルを監視、照合、最適化することを主な目的とし、注文、フルフィルメント、および会計モジュールと統合するすべてのパッケージ型またはクラウド提供型ソリューションと定義しています。収益は米ドルで追跡され、在庫機能のみに帰属するライセンス、サブスクリプション、およびプラットフォーム料金を反映しています。

スコープは、基本的な在庫台帳を含む販売時点情報管理スイート、スタンドアロンのバーコードハードウェア販売、および小売業者や製造業者が開発した特注の社内ツールを除外します。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- アプリケーション別

- 注文管理

- 在庫管理・追跡

- スキャニングおよびバーコーディング

- 資産管理

- その他のアプリケーション

- 最終用途産業別

- 製造業

- 小売・Eコマース

- ヘルスケア

- 食品・飲料

- 物流・倉庫業

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋、およびラテンアメリカのサプライチェーンディレクター、Eコマースオペレーションヘッド、ソフトウェアチャネルパートナー、および実装コンサルタントとのインタビューを通じて二次調査の結果を補強します。これらの対話により、平均取引規模、中小企業間の普及状況、およびレガシーオンプレミスユーザーがクラウドシステムに移行するペースが確認され、モデリング前に重要な前提を精緻化できます。

デスクリサーチ

アナリストは、米国国勢調査年次小売業統計、ユーロスタット構造事業統計、スキャナーおよびタグの国連コムトレード出荷コード、GS1標準化団体や米国食品医薬品局のシリアル化追跡に関する政策文書などの公開されている基礎資料から始めます。企業の10-K、クラウドベンダーの投資家向け資料、および業界団体のファクトブック(全米小売業協会、マテリアルハンドリング協会など)が普及率ベンチマーク、価格変動、およびアップグレードサイクルを明確にします。品目別収益の分割が欠如している場合は、有料データセット、ベンダー財務のためのD&B Hoovers、および契約受注のためのDow Jones Factivaを活用して、地域および展開形態別のベンダーエクスポージャーを規模化します。記載されているソースはデスクワークを例示するものであり、網羅的ではありません。

市場規模算定と予測

ベースライン値は、まずグローバルパッケージソフトウェア支出と公開ベンダーが報告する在庫固有のシェアのトップダウン照合によって導出され、ハンドヘルドスキャニングデバイスの貿易データで補完され、バンドルされたソフトウェアアタッチレートにマッピングされます。サンプリングされた平均販売価格と有効クライアント数のサプライヤーロールアップが方向性のあるボトムアップチェックとして機能します。モデルに投入される主要変数には、中小企業のクラウド移行率、Eコマース注文量の成長、平均年間サブスクリプション価格、医薬品および食品のシリアル化追跡に関する規制義務、および倉庫自動化支出が含まれます。多変量回帰が各ドライバーを将来に投影し、シナリオ分析がAI駆動型需要予測モジュールからの上振れを限定します。国レベルのボトムアップデータのギャップは、一人当たりGDPコホートに固定された検証済み普及曲線を適用することで補完されます。

データ検証と更新サイクル

モデル出力は、上級レビュー前にスキャナー輸入ピーク、ベンダー受注、およびSaaS収益開示などの独立した指標に対する分散テストを通過します。数値は12ヶ月ごとに更新し、買収、価格リセット、または新たなコンプライアンス期限が市場の計算を大幅に変化させた場合には中間更新を実施します。最終的なアナリストレビューは納品直前に行われ、クライアントが最新の見解を受け取れるようにします。

当社の在庫管理ソフトウェアベースラインが信頼性を持つ理由

企業が異なるモジュールの組み合わせ、展開定義、および更新サイクルを選択するため、公表数値はしばしば異なります。

主要なギャップ要因には、サービスバンドルが収益プールに含まれるかどうか、中小企業の採用曲線の積極性、および通貨換算のタイミングが含まれます。Mordorの調査は2025年の在庫機能のみに厳密に関連するサブスクリプションおよびライセンス料を報告していますが、他の出版社はより広い倉庫管理や販売時点情報管理モジュールを混在させたり、以前の年のスナップショットに依存したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 31億7,000万米ドル(2025年) | ||

| 35億8,000万米ドル(2024年) | 地域コンサルタントA | バンドルされた販売時点情報管理および資産追跡スイートを計上し、古いベースライン年を使用 |

| 23億1,000万米ドル(2024年) | 業界誌B | 統合サービスを除外し、保守的な中小企業採用率を適用 |

これらの比較は、スコープの広さ、基準年、およびドライバーの厳密さが正規化された場合、Mordor Intelligenceが意思決定者が確実に構築できる最もバランスが取れ透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

在庫管理ソフトウェア市場の現在の価値はいくらですか

市場は2026年に34億4,000万米ドルを生み出し、2031年までに51億6,000万米ドルに達する軌道にあります。

最も速く成長している展開モデルはどれですか

クラウド展開は、初期費用の低さとシームレスなスケーラビリティにより、年平均成長率13.85%で拡大しています。

最も高い成長ポテンシャルを持つ地域はどこですか

アジア太平洋地域は、中国、インド、および東南アジア全体で倉庫自動化とEコマース投資が急増するにつれ、年平均成長率15.74%を記録すると予測されています。

ヘルスケアの導入が加速している理由は何ですか

シリアル化された医薬品追跡とFSMA 204規則はユニットレベルの可視化を要求し、ヘルスケアを監査義務を満たす最新の在庫スイートへと押し進めています。

最終更新日: