ソフトウェア定義境界市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

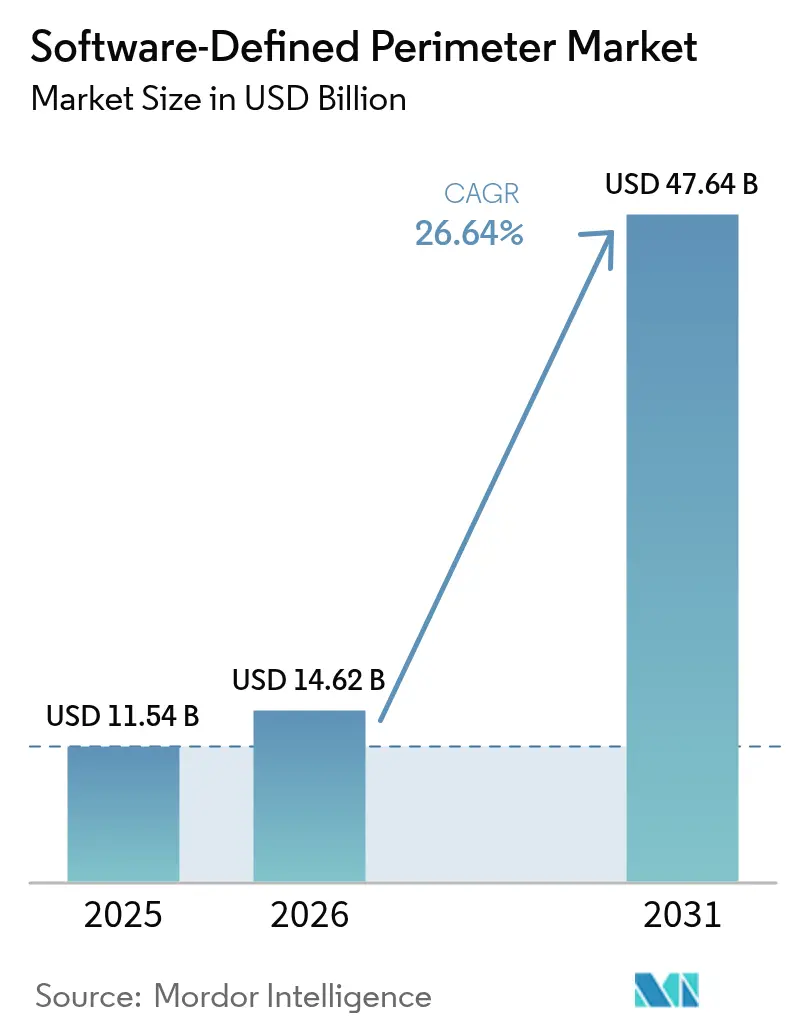

| 市場規模 (2026) | 14.62 十億米ドル |

| 市場規模 (2031) | 47.64 十億米ドル |

| 成長率 (2026 - 2031) | 26.64% CAGR |

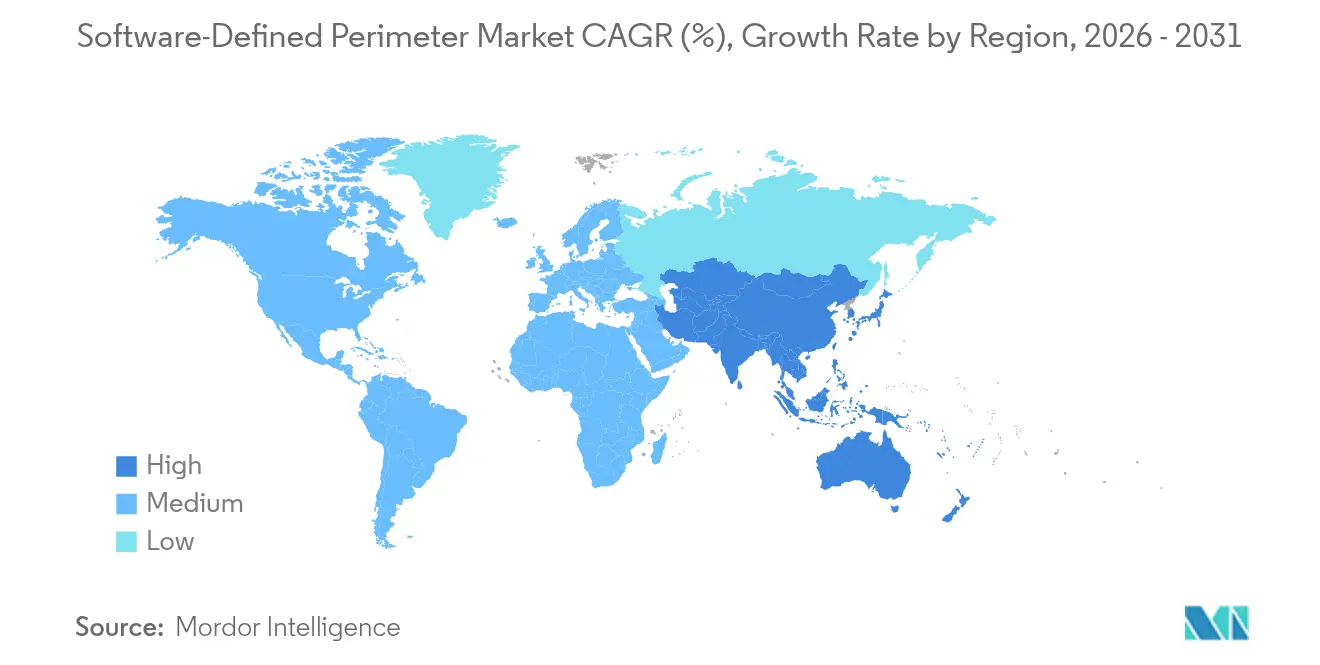

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア定義境界市場分析

ソフトウェア定義境界市場規模は2026年に146億2,000万米ドルと推定され、2025年の115億4,000万米ドルから成長し、2031年には476億4,000万米ドルに達する見通しであり、2026年~2031年にかけて26.64%のCAGRで拡大します。この勢いは、ネットワーク中心の防衛からアイデンティティ中心のコントロールへの決定的な移行を反映しており、暗黙的信頼を排除するものです。経営幹部の命令、リモートワークの急増、および侵害コストの増大により、ゼロトラスト導入は企業にとって不可欠な課題となっています。クラウド提供型プラットフォームは従来のVPNよりもスムーズにスケールし、セキュアアクセスサービスエッジ(SASE)機能の統合により運用が簡素化されます。スキル不足がマネージドサービスへの需要を押し上げており、5Gネットワークスライスセキュリティ APIがテレコム事業者主導の迅速な展開チャネルを開拓しています。北米が収益をリードしていますが、アジア太平洋地域は平均侵害損失3,000万米ドルの抑制を目指す組織が増加する中、最も速いペースで成長しています。 [1]クラウドセキュリティアライアンス、「ソフトウェア定義境界仕様書 v2.0」、cloudsecurityalliance.org

主要レポートのポイント

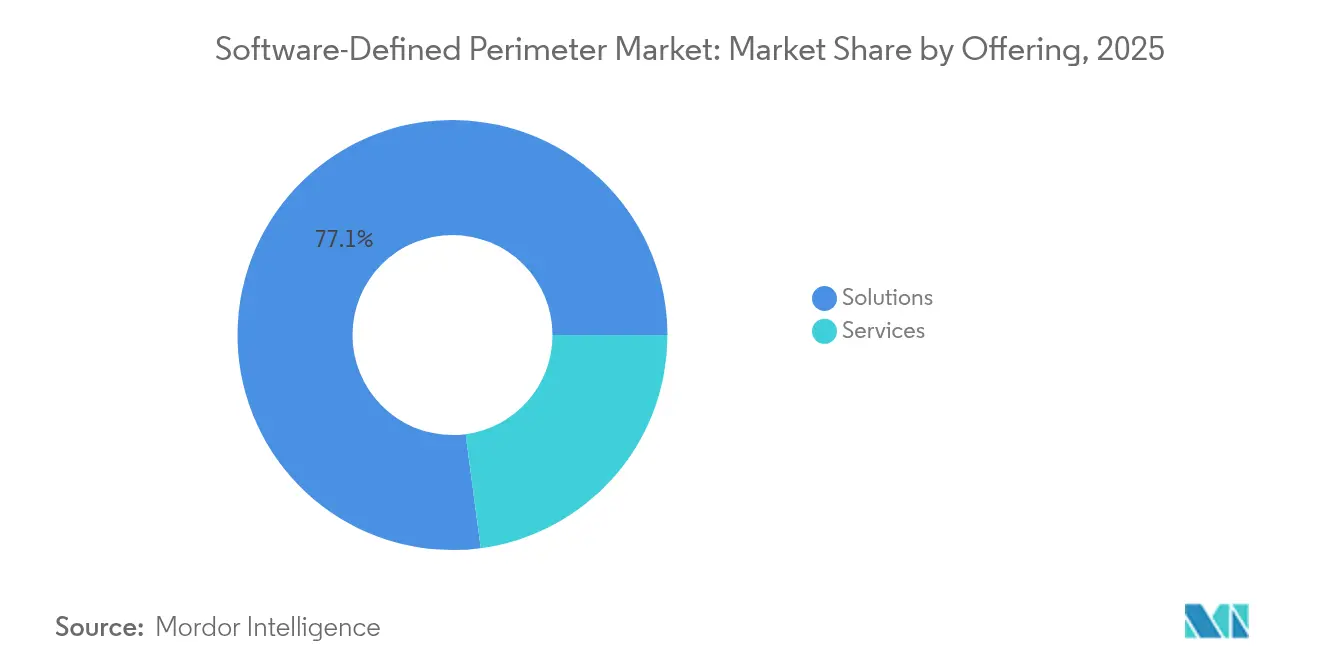

- 提供内容別では、ソリューションが2025年のソフトウェア定義境界市場シェアの77.10%を占め、サービスは2031年にかけて30.05%のCAGRで成長する見込みです。

- 接続モデル別では、クラウドエッジアプローチが2025年の収益シェアで51.90%をリードし、エンドポイント中心モデルは33.62%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドが2025年のソフトウェア定義境界市場規模の68.55%を占めましたが、ハイブリッド展開は29.82%のCAGRで進展しています。

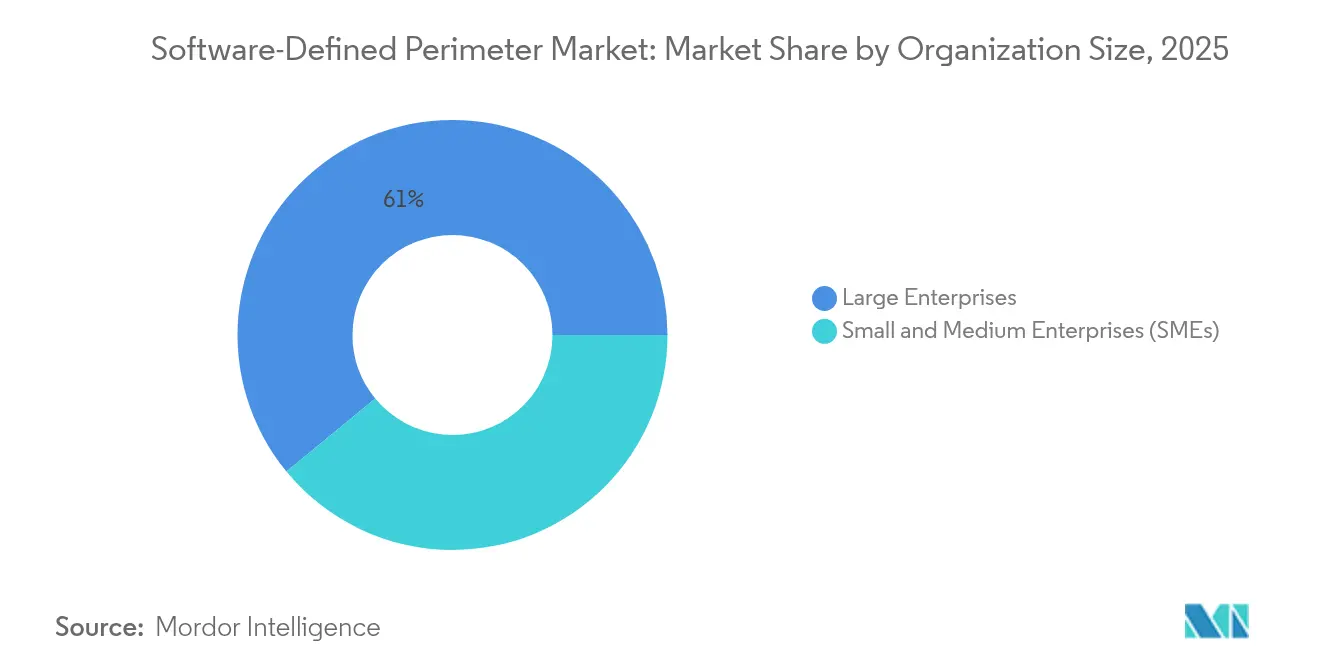

- 組織規模別では、大企業が2025年収益の60.95%を占め、中小企業(SME)は最高の28.62%のCAGRを記録する見込みです。

- エンドユーザー業界別では、BFSIが2025年の収益シェアで21.05%をリードし、ヘルスケアは最速の31.28%のCAGRを達成する見通しです。

- 地域別では、北米が2025年収益の39.05%を占め、アジア太平洋地域は2031年にかけて27.90%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア定義境界市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウドの急速な普及と攻撃対象領域の拡大 | 8.20% | グローバル(北米およびヨーロッパでの早期成長を伴う) | 中期(2年~4年) |

| 2024年以降のリモートおよびハイブリッドワーク人口の急増 | 7.10% | グローバル(新興市場への波及を含む) | 短期(2年以内) |

| 規制当局によるゼロトラスト義務化の強化 | 6.80% | 北米およびEUを中心に、アジア太平洋地域へ拡大 | 長期(4年以上) |

| SDPとSASEエッジノードの統合 | 3.40% | アジア太平洋地域を中心に、中東・アフリカへの波及 | 中期(2年~4年) |

| テレコム事業者による5Gネットワークスライスセキュリティ APIの展開 | 1.80% | アジア太平洋地域および北米での早期展開ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチクラウドの急速な普及と攻撃対象領域の拡大

組織は現在、平均2.6のパブリッククラウドを運用しており、コントロールプレーンが分断され、従来の境界防御が侵食されています。ソフトウェア定義境界ソリューションは、ワークロードが存在する場所に追随するアプリケーション固有のマイクロトンネルを確立することで、このスプロール問題を軽減します。金融サービスの支出はその重要性を示しており、2024年には6,230億米ドルのIT支出がゼロトラストオーバーレイへの並行投資を促しました。英国の平準化省などの機関は、8,100万件のポリシー違反をブロックするSDPファブリックに移行した後、接続時間を80%短縮しました。

2024年以降のリモートおよびハイブリッドワーク人口の急増

リモートトラフィックが急増した際にVPNの脆弱性が露呈し、企業の56%が過剰許容トンネルに起因するインシデントを報告しました。Flexのようなメーカーはプリズマアクセスで20,000名のスタッフを保護し、セッションを分離してマルウェアの横方向拡散を阻止しました。アイデンティティ認識型セグメンテーションは、危機レベルの人工呼吸器生産時の稼働維持において決定的な役割を果たしました。[3]Zscaler、「ゼロトラストエクスチェンジが1日あたり500兆回のトランザクションを突破」、zscaler.com

規制当局によるゼロトラスト義務化の強化

米国大統領令14028および14144は、連邦機関および請負業者にゼロトラストのベースラインを採用するよう義務付け、ベンダーにソフトウェアサプライチェーンのセキュリティを証明するよう求めています。サイバーセキュリティ・インフラストラクチャセキュリティ庁のフォローアップ要件は、システムレベルおよびデータレベルの保護を成文化し、民間部門へのコンプライアンス圧力を拡大しています。 [2]ホワイトハウス、「国家のサイバーセキュリティにおけるイノベーションの強化と推進に関する大統領令」、whitehouse.gov

SDPとSASEエッジノードの統合

ZscalerはスタンドアロンのファイアウォールとVPNを排除するゼロトラストSASEスタックをリリースし、BT提供のマネージドサービス向けに1日あたり4,000億件のトランザクションを検査しています。プラットフォームの統合により、トラフィックがエッジにシフトする中で管理上のオーバーヘッドが削減され、ポリシーの一貫性が強化されます。

テレコム事業者による5Gネットワークスライスセキュリティ APIの展開

3GPPリリース15~17は、ネットワークスライス固有認証を組み込み、通信事業者がプログラマブルなセキュリティスライスを公開できるようにします。T-MobileのT-SIMsecureは、IoTデバイス向けのSIMベースのクライアントレスアクセスを先駆け、SDPコントロールを通信事業者管理型サービスにパッケージ化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーNAC/VPN環境との統合の複雑さ | -4.30% | グローバル(特に成熟した企業において) | 短期(2年以内) |

| ゼロトラストスキル不足による展開コストの上昇 | -3.70% | グローバル(アジア太平洋地域および新興市場で深刻) | 中期(2年~4年) |

| プロプライエタリオーバーレイプロトコルによるベンダーロックインへの懸念 | -1.90% | 北米およびEU、企業セグメントを中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーNAC/VPN環境との統合の複雑さ

企業は多くの場合、NAC、VPN、SD-WANツールが重複して稼働しています。そのため、ポリシーの移行は労働集約的となり、ある米国フォーチュン500銀行が規則セットの不整合を解消した後でようやく25倍の帯域幅向上と50%の運用費削減を実現したことからも明らかです。中小企業はより大きな打撃を受けており、OECDによれば、新型コロナウイルス感染症拡大時にデジタルツールを採用した企業は最大70%に上るものの、セキュリティ予算が不足しています。

ゼロトラストスキル不足による展開コストの上昇

サイバーセキュリティの人員不足は280万人を超えています。役割の4分の3未満しか人員が充足しておらず、展開期間が長引き、外部専門家への依存度が高まっています。全企業の99%を占めるヨーロッパの中小企業は、社内能力の限界を補うためにオーケストレーションを外部委託することが一般的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:複雑性が専門知識を求めるにつれてサービスが加速

ソリューションは2025年収益の77.10%を占め、ポリシーエンジンとコントロールプレーンでソフトウェア定義境界市場を牽引しています。しかし、企業が設計、移行、マネージド検知の専門知識に依存するにつれ、サービスは2031年にかけて30.05%のCAGRで推移する見通しです。ゼロトラストエクスチェンジをベースとしたBTのグローバルマネージドサービスは、サービスとしての消費モデルへの転換を強調しています。このミックスは、ソフトウェア定義境界市場がソリューション主導を維持しながらも、実行面でサービスへの依存度が高まることを示唆しています。

マネージドエンゲージメントには、アーキテクチャのブループリント、パイロットのステージング、24時間365日のインシデントレスポンスが含まれており、これらは人材不足の中で内部チームが吸収できないタスクです。組織がアイデンティティ、デバイス、アプリケーションのポスチャーを統合するにつれ、専門パートナーが条件付きアクセスロジックと継続的な検証ループを最適化します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

接続モデル別:エッジコンピューティングの収束の中でエンドポイント中心モデルが勢いを増す

クラウドエッジ接続が2025年支出の51.90%を確保しましたが、エンドポイント中心モデルは33.62%のCAGRで上回ると見込まれています。エッジワークロードの増加とIoT普及により、デバイス近傍での執行が進み、単一パスの検査に収束するゼロトラストSASEノードと整合します。Supermicroのクラウド管理型ゲートウェイは、軽量エージェントと無線ポリシー配信がネットワークの末端でコンテキスト認識型シールドを実現する方法を示しています。

製造業やヘルスケアなどのレイテンシ敏感な業界は、デバイスのオペレーティングシステムがフルエージェントをホストできない場合に特に、この近接性を重視します。マルチアクセスエッジコンピューティングが成熟するにつれ、エンドポイント中心のフレームワークはすべてのセンサーとアクチュエーターの周囲に新しいマイクロ境界を構築し、ソフトウェア定義境界市場の回復力を強化するでしょう。

展開モード別:ハイブリッドアーキテクチャがレガシーとクラウドネイティブ要件を橋渡し

クラウドインスタンスはオンデマンドのスケーラビリティとグローバルリーチにより、2025年収益の68.55%を占めました。ハイブリッド展開は、規制業種がSaaSおよびIaaSと安全に接続する必要があるオンプレミスデータストアを引き続き維持しているため、29.82%のCAGRが見込まれています。平準化省は、クラウドコントロールプレーンとローカルゲートウェイを組み合わせることでセッション設定時間を80%削減し、混合トポロジーに対するハイブリッドソフトウェア定義境界市場規模の柔軟性を示しました。

企業は新しいワークロードにクラウドブローカーを段階的に導入する一方、重要なアプリケーションを再設計することなくデータ主権に関する法律を遵守するため、ソブリンデータのオンサイト執行を維持します。管轄規則が進化するにつれ、ハイブリッドモードは移行速度を維持する戦略的な中間点であり続けるでしょう。

組織規模別:中小企業がリソース制約にもかかわらず簡素化されたソリューションを採用

大企業は現在の支出の60.95%を占めていますが、ターンキーSaaSが参入障壁を下げる中、中小企業は28.62%のCAGRを示しています。クライアントレスブラウザ分離、ポリシーテンプレート、AIガイドのベースラインにより、少人数チームが最小限の調整でエンタープライズグレードのセーフガードを採用できます。PUZZLEフレームワークなどのEUプロジェクトは、脆弱性を診断してレスポンスサイクルを自動化するブループリント主導の展開を検証し、ソフトウェア定義境界業界全体に恩恵をもたらしています。

中堅企業がサプライチェーンをデジタル化する中、設備投資を運用費にシフトし24時間365日のモニタリングを外部委託するサブスクリプション価格モデルが好まれています。このパターンは対象需要を拡大し、少数の主要顧客への収益依存を分散させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業界別:ヘルスケアがレガシーシステムの課題の中で採用を加速

BFSIは2025年に21.05%のシェアを維持し、横方向の侵害伝播を抑制するためのマイクロセグメンテーションへの早期転換を反映しています。ヘルスケアは現在、遠隔医療トラフィックと現代的な認証スタックを欠く医療接続デバイスによる圧力を受け、31.28%のCAGRで成長をリードしています。アプリケーション層のセグメンテーションがレガシーイメージング機器を保護し、継続的なポスチャーチェックが転送中の患者データを守り、ライフサイエンス全体でソフトウェア定義境界市場を強化しています。

製造業では、インダストリー4.0工場がロボットとクラウド間の安全なテレメトリを必要としています。政府および防衛機関は、大統領令の義務のもとで調達適格性を維持するため、請負業者へのゼロトラストを拡張しています。

地域分析

北米は2025年収益の39.05%を生み出し、連邦のゼロトラスト指令と成熟したクラウドインフラに支えられています。大統領令14144は機関に対してセキュア・バイ・デザインのソフトウェアを義務付け、請負業者間のファネル成長を持続させています。重要インフラ全体の企業がソフトウェア定義境界市場コントロールを採用し、監査チェックポイントを通過して公共部門入札を獲得しています。

アジア太平洋地域は27.90%のCAGRで最も急成長している地域です。デジタル化の加速、1件あたり3,000万米ドルという高い侵害コスト、および政府主導のサイバープログラムが支出を促進しています。テレコム事業者がアイデンティティを組み込んだネットワークスライスAPIを提供し、スキルが不足している地域でもSDP採用を実現しています。深刻な人材不足にもかかわらず、クラウドホスト型ポリシーブローカーが運用上のハードルを補い、日本、オーストラリア、インド、シンガポールにおけるソフトウェア定義境界市場のフットプリントを拡大しています。

ヨーロッパはGDPR主導の細かいアクセス管理とデータ主権への需要を背景に続いています。EUホスト型のアイデンティティプロバイダー(IdP)を介してユーザーを認証しながらワークロードをジオフェンスするクラウドブローカーは、企業が越境転送規則を遵守するのに役立ちます。中東およびアフリカは依然として黎明期にありますが、スマートシティ建設と石油・ガスのデジタル化を通じて勢いを増しています。政府補助金と地域SOCハブが初期パイロットを促進し、ソフトウェア定義境界市場のより広範な普及への道を開いています。

競争環境

市場は中程度に集中しています。Zscalerのようなプラットフォームリーダーは8,600社の顧客のために1日あたり5,000億件以上のトランザクションを処理しており、小規模な競合他社を阻む云规模を示しています。戦略的提携により到達範囲が深まっています:Zscalerは適応型ポリシーのためにOktaと、脅威テレメトリのためにCrowdStrikeと、自動レスポンスのためにNVIDIA AIエンジンと統合しています。

買収の勢いが境界を形成しています。Check PointによるPerimeter 81の4億9,000万米ドルでの買収はSSEアセットを追加し、バリュエーションを圧縮させており、市場の成熟を示しています。Palo Alto NetworksはIBMのQRadarクラウドアセットをCortex Xsiamに統合し、1,000名のIBMコンサルタントを再訓練してファネルを拡大しました。Ciscoのようなネットワーキングの大手はSASEスイートにSDPモジュールを組み込み、既存のSD-WANフットプリントを活用しています。

テレコム事業者がチャネルの破壊者として台頭しています。BTはゼロトラストエクスチェンジサービスをバンドルし、T-MobileはSASEスライスとSIM認証を組み合わせ、ネットワークプロバイダーをセキュリティブローカーに転換しています。ベンダーの差別化は今や、ソフトウェア定義境界市場全体での展開時間を短縮する統合ポリシーエンジン、AIドリブン分析、および事前統合エコシステムにかかっています。

ソフトウェア定義境界業界リーダー

Perimeter 81

ZScaler

Cisco Systems, Inc

Okta, Inc

APPGate

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ZscalerとBTは、1日あたり4,000億件のトランザクションを処理するゼロトラストエクスチェンジ上に構築されたマネージドセキュリティサービスを発表しました。

- 2025年2月:Check PointはPerimeter 81を4億9,000万米ドルで買収し、SSE機能を拡張しました。

- 2025年2月:Check PointはPerimeter 81を4億9,000万米ドルで買収し、SSE機能を拡張しました。

- 2025年3月:ZscalerとBTは、1日あたり4,000億件のトランザクションを処理するゼロトラストエクスチェンジ上に構築されたマネージドセキュリティサービスを発表しました。

グローバルソフトウェア定義境界市場レポートスコープ

ソフトウェア定義境界とは、ネットワークアクセスをマイクロセグメント化し攻撃対象領域を排除するコンピュータセキュリティへのアプローチです。特定のインフラストラクチャへのアクセスを試みるすべてのエンドポイントを認証・認可し、ネットワークリソースを不正ユーザーから隠すことで攻撃対象領域を縮小します。クラウドネットワーク上で動作し、拡張可能なセキュリティを提供し、認証情報の窃取、内部ネットワーク攻撃、マルウェア、および中間者攻撃を排除します。

ソフトウェア定義境界市場は、タイプ別(ソリューションおよびサービス)、展開モード別(クラウドおよびオンプレミス)、エンドユーザー業種別(BFSI、テレコムおよびIT、ヘルスケア、小売、および政府)、地域別(北米、ヨーロッパ、アジア太平洋地域、およびその他の地域)にセグメント化されています。

上記すべてのセグメントの市場規模および金額(百万米ドル)に関する予測が提供されています。

| ソリューション |

| サービス |

| クラウドエッジ |

| データセンターゲートウェイ |

| エンドポイント中心(クライアント/エージェント) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 政府および防衛 |

| 製造業、エネルギーおよびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ソリューション | ||

| サービス | |||

| 接続モデル別 | クラウドエッジ | ||

| データセンターゲートウェイ | |||

| エンドポイント中心(クライアント/エージェント) | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー業界別 | BFSI | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 政府および防衛 | |||

| 製造業、エネルギーおよびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主な質問

ソフトウェア定義境界市場の急速な成長を牽引しているものは何ですか?

マルチクラウド採用の増加、米国大統領令14144などのゼロトラスト義務化、および持続するVPN脆弱性が、組織をアイデンティティ中心のコントロールへと押し進め、市場を26.64%のCAGRで拡大させています。

2031年までにソフトウェア定義境界市場はどのくらいの規模になりますか?

ソフトウェア定義境界市場規模は、クラウド提供型プラットフォームとマネージドサービスの普及を背景に、2031年までに476億4,000万米ドルに達すると予測されています。

SDP展開の中で最も速く成長している接続モデルはどれですか?

エッジコンピューティングとIoT展開に整合したエンドポイント中心アーキテクチャは、クラウドエッジ成長率を上回り、33.62%のCAGRで拡大すると予測されています。

なぜサービスセグメントは製品収益を上回るペースで成長しているのですか?

スキル不足により280万件のサイバーセキュリティポジションが未充足のため、企業はプロフェッショナルおよびマネージドサービスに依存しており、これらは30.05%のCAGRで推移しています。

どの地域が最も強い将来的な機会を提供していますか?

アジア太平洋地域は、サイバーセキュリティ予算の二桁成長と採用を簡素化する通信事業者支援のSASEスライスを背景に、2031年にかけて27.90%のCAGRが見込まれています。

大統領令はベンダーのロードマップにどのような影響を与えていますか?

大統領令14028および14144は、連邦機関およびサプライヤーにゼロトラストのベースラインを採用するよう求め、ベンダーがソフトウェアサプライチェーンを強化し継続的な検証を製品スイートに組み込むことを促しています。

最終更新日: