トゥレット症候群治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

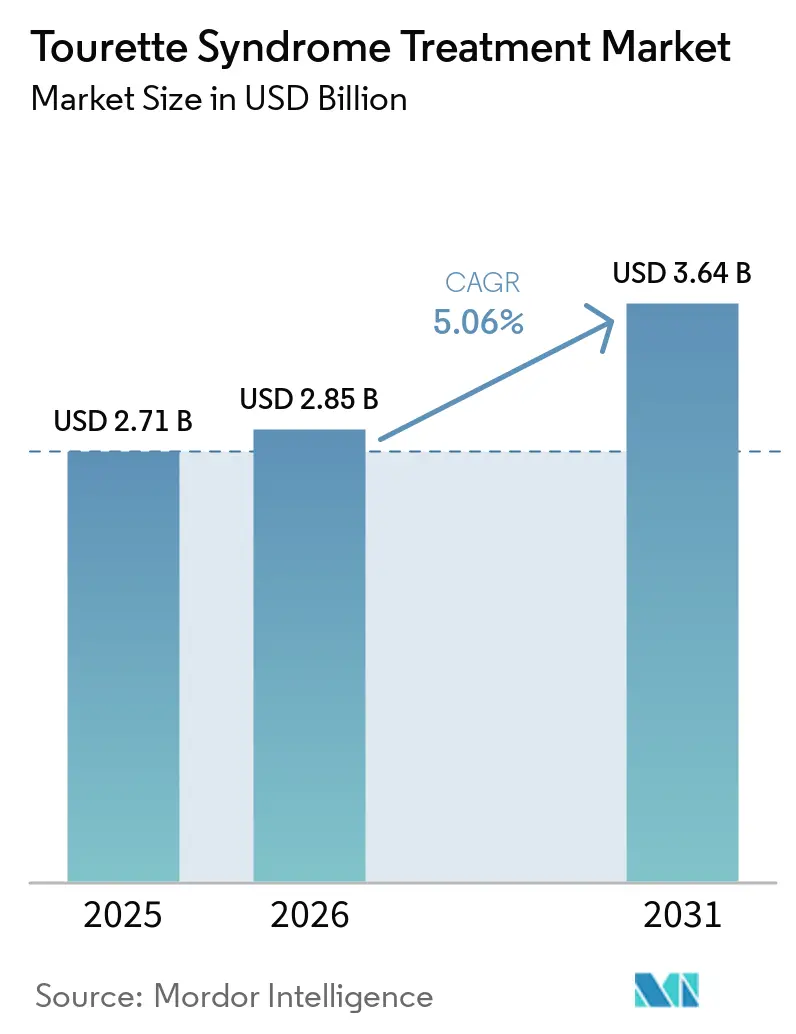

| 市場規模 (2026) | 2.85 十億米ドル |

| 市場規模 (2031) | 3.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

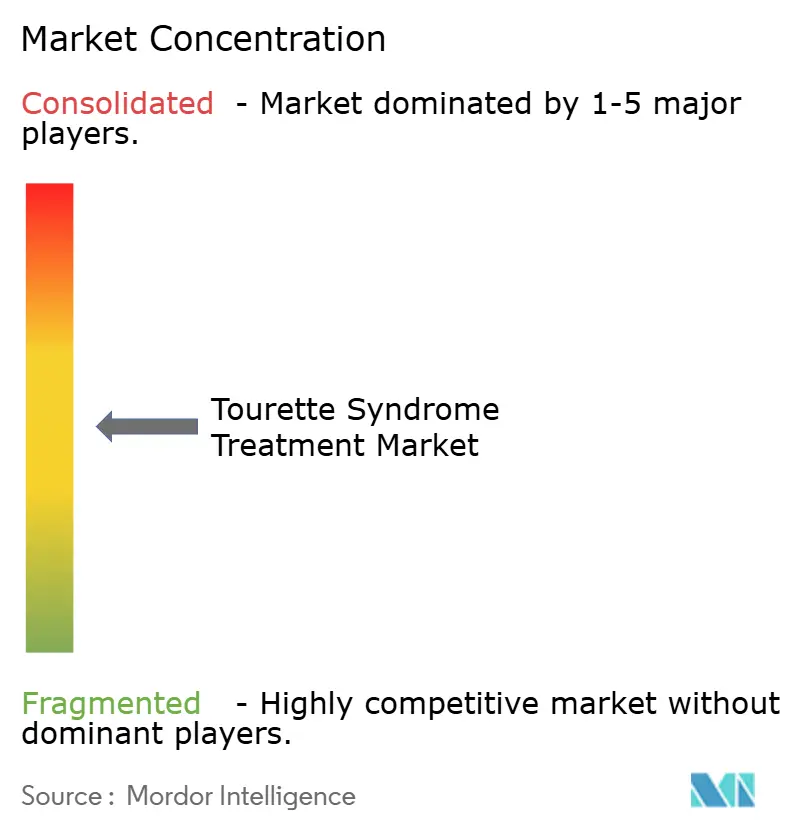

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトゥレット症候群治療市場分析

2026年のトゥレット症候群治療市場規模は22億8,500万米ドルと推定され、2025年の21億1,000万米ドルから成長し、2031年には36億4,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)5.06%で成長します。成長は、早期診断の普及、VMAT-2阻害薬の急速な臨床導入、および行動療法に対する支払者カバレッジの拡大によって持続されています。デジタル調剤チャネル、特にオンライン薬局における並行した進展が、アクセス障壁を低下させています。オーファンドラッグインセンティブに支えられた精密医療パイプラインが治療クラスを再定義する一方、遺伝子・細胞ベースの候補薬が後期段階の研究室で育成されています。しかしながら、高額な自己負担費用およびドーパミン遮断薬に関する根強い安全性懸念が、全面的な普及を抑制しています。

主要レポートのポイント

- 薬剤クラス別では、抗精神病薬が2025年のトゥレット症候群治療市場シェアの57.94%を占めトップとなり、VMAT-2阻害薬は2031年にかけて最速の年平均成長率(CAGR)7.02%で成長する見込みです。

- 治療モダリティ別では、薬物療法が2025年に売上高シェアの80.64%を占め、深部脳刺激療法は2031年にかけて年平均成長率(CAGR)7.20%で進展すると予測されています。

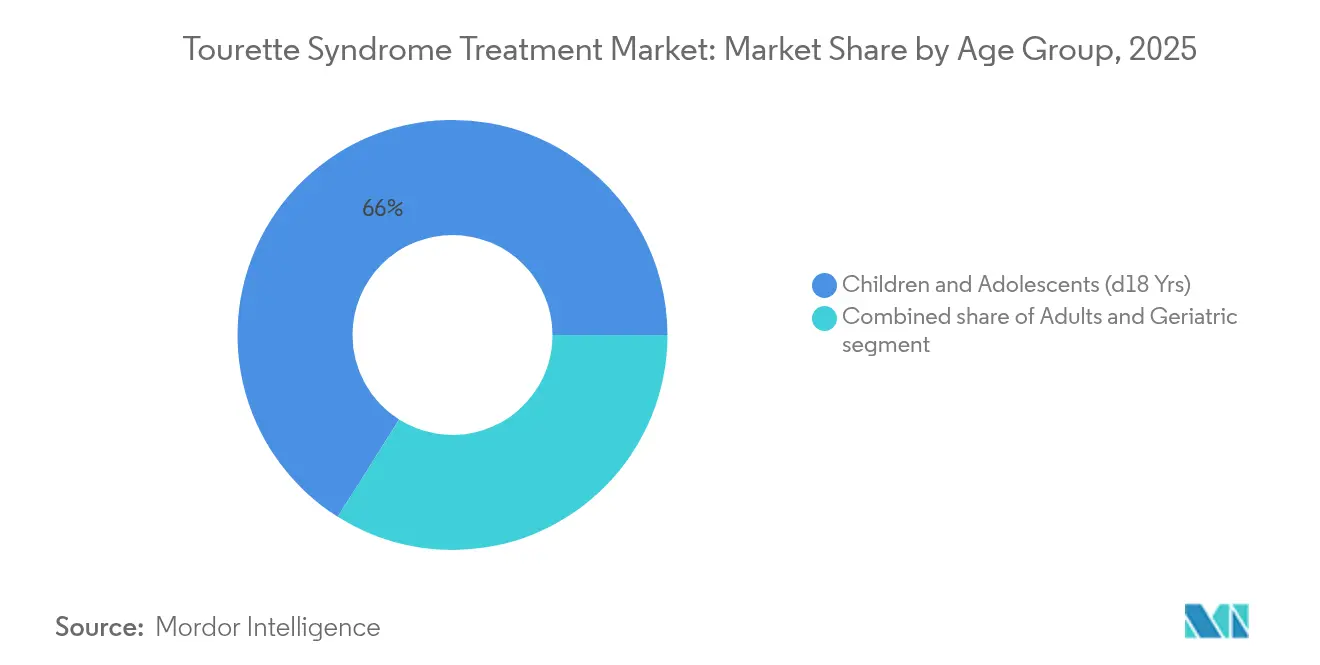

- 年齢層別では、小児コホートが2025年のトゥレット症候群治療市場規模の66.04%を占め、成人コホートは2031年にかけて最高の年平均成長率(CAGR)7.78%を記録しています。

- 流通チャネル別では、病院薬局が2025年に売上高シェアの44.20%を支配し、オンライン薬局は2031年にかけて年平均成長率(CAGR)8.05%で拡大しています。

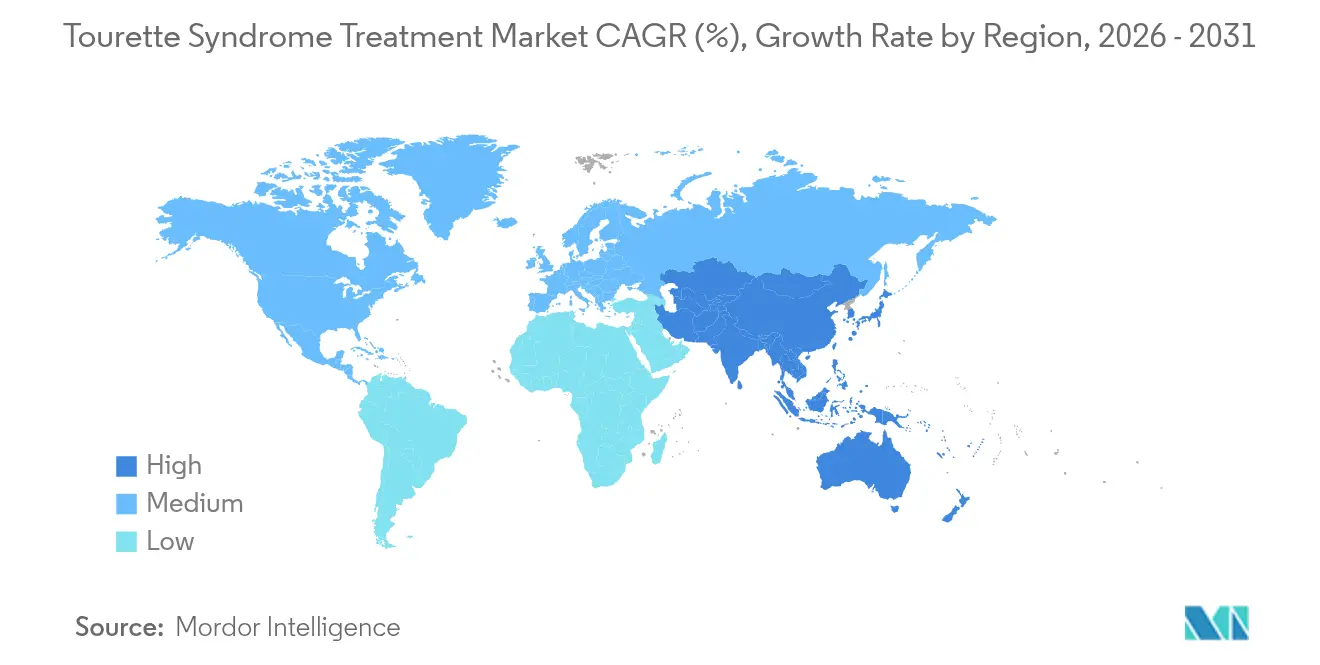

- 地域別では、北米が2025年に42.10%のシェアを維持し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.29%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

トゥレット症候群治療市場のドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トゥレット症候群の有病率の上昇と早期診断 | +1.2% | グローバル(北米・欧州が中核) | 中期(2〜4年) |

| 神経精神科薬開発パイプラインの進歩 | +1.8% | 北米・欧州連合(EU);アジア太平洋地域へのスピルオーバー | 長期(4年以上) |

| 希少神経疾患に対する有利な規制インセンティブ | +0.9% | 米国・欧州連合(EU) | 短期(2年以内) |

| 医療費償還および保険カバレッジの拡大 | +0.7% | 北米・欧州;新興アジア太平洋地域 | 中期(2〜4年) |

| 神経発達研究コラボレーションへの投資増加 | +0.5% | グローバルな学術・産業ハブ | 長期(4年以上) |

| 行動療法およびデバイスベース療法における技術的進歩 | +0.6% | 北米、欧州、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有病率の上昇と早期診断

強化されたスクリーニングプロトコルにより、かつてチックが誤分類されていた成人が発見されるようになり、毎年数千人の患者がレジストリに追加されています。皮質介在ニューロン欠損を詳述するバイオマーカーの発見は、主観的評価スケールを超えた客観的確認ツールを提供しています。遠隔診療が専門家の知識を農村地域に届け、神経学的評価の待ち時間を短縮しています。併存疾患に焦点を当てた評価が、重複するADHDおよび強迫性障害(OCD)の症状を捉え、治療需要を拡大しています。早期介入は行動療法への反応性を改善し、長期的なアドヒアランスの軌跡を強化しています。

神経精神科薬開発パイプラインの進歩

VMAT-2阻害における画期的な進歩は、広範なドーパミン遮断から精密な調節へのシフトを示しています。Emalex Biosciencesのフェーズ3の成功は、50年ぶりに初の新規トゥレット薬クラスを導入し、記録的なベンチャー資金流入を促しています。Neurcrineの管理下にある第二世代化合物は、第一波の課題を経て便益リスク比を改善しています。CANNA-TICSトライアルで示されたカンナビノイド研究は、従来の治療法が失敗した症例において症状緩和をもたらしています[1]PubMed、「治療抵抗性トゥレット症候群に対するナビキシモルス」、pubmed.ncbi.nlm.nih.gov。これらのイノベーションが総合的に、薬理学的刷新サイクルに対する臨床医の信頼を高めています。

希少神経疾患に対する有利な規制インセンティブ

米国食品医薬品局(FDA)のオーファンドラッグ指定は7年間の独占権、税額控除、およびユーザーフィー免除を付与し、申請書類の提出を加速させています。適応型試験フレームワークはチックの変動性に対応し、中小企業のサンプルサイズ負担を軽減しています。オーファン製品助成プログラムは自然歴研究を補助し、エンドポイント選択を精緻化しています。神経学的分子に対する最近の特許期間延長は、継続的な政策支援を示しています。総合的に、インセンティブは商業的リスク認識を軽減し、参入者の多様性を広げています。

医療費償還および保険カバレッジの拡大

UnitedHealthcareの特別ニーズパイロットは、カスタマイズされた給付パッケージが服薬アドヒアランスと療法利用率を高めることを示しています。包括的行動的チック介入療法(CBIT)は、持続的なエビデンス生成の後、複数の米国州でカバーされるようになり、重要な償還シフトを示しています[2]CDC、「チックに対する包括的行動介入」、cdc.gov。Cignaの更新されたガイドラインは、厳格な文書化規則のもとではあるものの、難治性症例に対する深部脳刺激療法を承認しています。遠隔医療の同等性法は仮想診察への支払いを拡大し、移動制約のある成人のアクセスを民主化しています。より広い支払者の関与が、潜在的な診断を積極的な処方へと転換するのに役立っています。

トゥレット症候群治療市場の抑制要因影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興市場における高い治療費とアフォーダビリティの課題 | –1.4% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ(MEA);北米農村部 | 長期(4年以上) |

| 既存の薬物療法の有害な副作用プロファイル | –0.8% | グローバル(小児に焦点) | 中期(2〜4年) |

| チック障害に関する認知の低さと社会的スティグマ | –0.6% | 新興市場;世界の農村地域 | 中期(2〜4年) |

| 新規療法に対する厳格な規制および臨床試験要件 | –0.5% | 米国、欧州連合(EU)、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における高い治療費とアフォーダビリティの課題

包括的なトゥレット管理は年間1万5,000米ドルを超える可能性があり、アジア太平洋地域および南米の多くの地域の中央値収入を上回っています。デバイスメンテナンスを含めると、深部脳刺激療法の植込みは10万米ドルを超えます。VMAT-2薬剤のプレミアム価格設定は希少疾患の研究開発費用を反映していますが、価格に敏感な医療システムでの普及を制限しています。ジェネリック抗精神病薬はより低い定価を提供しますが、代謝性副作用による下流コストが節約を損ないます。公的保険の普及率が低いため、自己負担割合が高止まりし、持続的な治療アドヒアランスに課題をもたらしています。

既存の薬物療法の有害な副作用プロファイル

定型抗精神病薬は、小児における長期使用を妨げる代謝性および錐体外路系のリスクを抱えています。VMAT-2の先駆けであるINGREZZAはトゥレットの主要な有効性目標を達成できず、開発の複雑さを示しています。患者はしばしば、チック抑制と体重増加、鎮静、および認知鈍化を天秤にかけます。包括的行動的チック介入療法(CBIT)などの行動的手法は薬理学的毒性を回避しますが、専門家の時間と患者のコミットメントを必要とします[3]トゥレット協会オブアメリカ、「CBITトレーニングのギャップ」、tourette.org。カンナビノイドの代替薬はより穏やかなプロファイルを約束しますが、規制の変動性と投与量の標準化は未解決のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

トゥレット症候群治療市場セグメント分析

薬剤クラス別:

抗精神病薬がVMAT-2の挑戦に直面抗精神病薬は2025年のトゥレット症候群治療市場シェアの57.94%を占め、一次薬物療法としての確固たる地位を示しています。しかし、VMAT-2阻害薬が年平均成長率(CAGR)7.02%で上回るにつれ、需要の勢いはシフトしており、これは代謝ペナルティが少ない狭いドーパミン調節に対する臨床医の需要を反映しています。非定型製剤は錐体外路系有害事象の減少により定型化合物を上回っています。それでも、体重増加リスクがより軽量なプロファイルの探索を促しています。アルファ-2アゴニストはチックとADHDの両方の症状に対する二重適応症において価値あるニッチを維持し、ベンゾジアゼピン系薬は慢性的な治療法ではなく一時的な危機に対応しています。

VMAT-2の普及は、患者がより良い忍容性を示し長期間アドヒアランスを維持するため、より高い取得コストにもかかわらず加速しており、有害事象管理の低下により薬局予算を相殺しています。CANNA-TICSデータに触発されたカンナビノイド候補薬は規制上の宙ぶらりん状態にありますが、重症例では同情的使用処方を引き付けています。受容体選択的アーキテクチャを持つドーパミン調節薬が後期段階のパイプラインに並び、有効性と心代謝安全性のバランスを目指しています。全体として、治療的代替がジェネリック医薬品の入手可能性のために多くの公的システムで依然として不可欠なレガシー薬剤の量を脅かしています。進化するクラスミックスは、トゥレット症候群治療市場内の競争の流動性を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:

行動療法が地位を確立薬物療法的アプローチは2025年のトゥレット症候群治療市場規模の80.64%を占め、薬物ベースの症状管理に対する臨床医の信頼を反映しています。深部脳刺激療法は依然としてニッチですが、チック重症度の変動に対して電極出力を最適化する応答性刺激研究に支えられ、最速の年平均成長率(CAGR)7.20%を記録しています。難治性症例をカバーする保険の意欲が患者ファネルを広げています。同時に、包括的行動的チック介入療法(CBIT)はガイドラインの承認と支払者の償還を獲得し、実験的から主流の実践へと移行しています。

遺伝子・細胞療法は初期段階の研究にありますが、将来のベクターターゲットとして皮質介在ニューロン欠損をマッピングするMayo Clinicの知見から恩恵を受けています。遠隔医療は行動的治療法とシームレスに統合し、地理的制限なしに週次の包括的行動的チック介入療法(CBIT)セッションを可能にし、完了率を高めています。したがって、薬物療法の優位性は成熟しつつあるデバイスおよび行動セグメントと共存し、トゥレット症候群治療市場全体でケアの旅をパーソナライズするマルチモーダルな経路を生み出しています。

年齢層別:

成人の認識が加速小児コホートは2025年のトゥレット症候群治療市場規模の66.04%を占め、この疾患の小児期発症に根ざしています。しかし、成人コホートは認識の高まりが数十年にわたる誤診を修正するにつれ、年平均成長率(CAGR)7.78%で拡大しています。雇用主は障害フレームワークの下でチックへの配慮をますます認識するようになり、職業生産性を維持する療法への需要を押し上げています。成人発症の特定は、以前の時代に想定されていた自然な症状消失ではなく、生涯にわたる管理の必要性を強調しています。

療法の選択は年齢によって異なります。小児はしばしば薬物療法の追加前に包括的行動的チック介入療法(CBIT)から始まり、成人は代謝リスクの蓄積により抗精神病薬よりもVMAT-2薬剤の忍容性が高い傾向があります。高齢患者は少数ですが、認知機能の低下を避けるための慎重な多剤併用チェックが必要です。遠隔医療の採用は、慎重でスケジュールに柔軟な診察を必要とする働く成人に響いています。成人の有病率が増加するにつれ、ガイドライン委員会は異なる代謝プロファイルを反映するために投与アルゴリズムを改訂し、トゥレット症候群治療市場における年齢を決定的なセグメンテーションの視点として確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタルトランスフォーメーションが加速病院薬局は2025年のトゥレット症候群治療市場規模の44.20%のシェアを維持し、VMAT-2の漸増投与および深部脳刺激療法デバイスプログラミングの開始における役割のおかげです。しかし、オンライン薬局は年平均成長率(CAGR)8.05%を示し、より広い遠隔医療の採用を反映しています。プライバシー、自宅配送、および自動リフィルリマインダーは、公的スティグマを懸念する患者に訴求しています。小売チェーンは定期的な抗精神病薬のリフィルに不可欠なままですが、副作用軽減アドバイスを提供するカウンセリングハブへと変容しています。

統合されたデジタルプラットフォームは電子処方箋と包括的行動的チック介入療法(CBIT)コーチングアプリを同期させ、シングルサインオンエコシステムを通じてアドヒアランスを促進しています。三次病院内に設置された専門薬局は、厳格な保管管理プロトコルの下で冷却された生物製剤およびカンナビノイド製剤を配送するアウトリーチプログラムを拡大しています。規制薬物の電子処方箋に関するパンデミック時代の柔軟性は多くの管轄区域で継続しており、トゥレット症候群治療市場全体でデジタルチャネルへの持続的な量の移行を支えています。

地域分析

北米トゥレット症候群治療市場

北米は2025年のトゥレット症候群治療市場シェアの42.10%を占め、成熟した保険制度と活発な臨床試験ネットワークを活用している。メイヨークリニックのバイオマーカーに関する画期的発見は、同地域の研究における権威を確固たるものとし、FDAの希少疾病用医薬品制度は革新者の市場投入までの期間を短縮している。しかし、新薬に対する高い己負担額が服薬アドヒアランスの低下を招いており、自己負担額支援プログラムの推進が求められている。米国とカナダ間の国境を越えたテレヘルス協定により、専門医コンサルテーションの共有が可能となり、患者へのリーチが拡大している。

欧州トゥレット症候群治療市場

欧州は国民医療制度を基盤とした、一貫したプロトコル主導のケアを提供している。多施設共同CANNA-TICS研究は、代替療法に対する同大陸の協調的姿勢を体現しており、カンナビノイドへのアクセス拡大に関する政策議論を促進している。北欧の償還基準はCBITを広くカバーし、反応性DBSについても対象が拡大しつつある一方、南欧市場では依然として医療機器への支出が制限されている。多様な支払者政策により、製造業者は加盟国ごとに価格・数量協定を調整することが促され、トゥレット症候群治療市場における上市順序戦略に影響を与えている。

アジア太平洋トゥレット症候群治療市場

アジア太平洋地域は、中国およびインドの地方都市における診断率の上昇を背景に、2031年までに6.29%のCAGRを記録する込みである。日本の専門家コンセンサスガイドラインは世界で最も詳細な投与基準の一つを提供しており、VMAT-2阻害薬の臨床医への普及を加速させている。各国政府は神経学の卓越センターへの投資を進め、遺伝子スクリーニングと遠隔地へのテレCBITアウトリーチを組み合わせている。ジェネリック抗精神病薬の国内生産により参入コストは低下しているが、国内ライセンスが追いつくまでは新規薬剤の輸入依存が続く。文化的スティグマは依然として障壁となっているが、ソーシャルメディアによるアドボカシーが都市部のミレニアル世代における早期受診を促し、治療対象患者層を拡大している。

競争環境

トゥレット症候群治療産業は、レガシー多国籍企業と機動力のあるバイオテック企業がシェアを争う中程度の断片化を示しています。単一企業が売上高の4分の1を超えることはなく、パートナーシップの変動とライセンス取引のためのポジショニングが続いています。Neurcrineは混合したトゥレットの読み出し後も反復的なVMAT-2研究を継続し、より狭い受容体フットプリントを持つ再製剤化候補薬に賭けています。Emalex Biosciencesのフェーズ3の勝利は、オーファンドラッグ保護とベンチャーキャピタルの力を確保した集中型イノベーターの破壊的可能性を示しています。

デジタル治療参入者は薬物管理とリアルタイムのチック追跡アルゴリズムを組み合わせ、アウトカムベースの契約を求める支払者に訴求するサービスバンドルを形成しています。大手製薬企業はアドヒアランスデータの可視性を高めるコンパニオン診断取引のためにこれらのプラットフォームに注目しています。LundbeckがLongboard Pharmaceuticalsを買収した際に統合トレンドが浮上し、神経科学ポートフォリオにおけるパイプライン多様化の動機を示しています。

遺伝子療法のパイオニアは、神経ベクター送達の規制先例として米国食品医薬品局(FDA)のKEBILIDI承認を監視しています。介在ニューロン回復を標的とするスタートアップは、バイオマーカー検証を確保するためにMayo Clinicなどの機関との学術提携を模索しています。一方、カンナビノイド製剤業者は欧州の需要増加を満たすために臨床グレードのサプライチェーンを構築しています。したがって、競争の激しさは薬理学的新規性とトゥレット症候群治療市場全体の患者エンゲージメントソリューションという二つの側面に依存しています。

トゥレット症候群治療産業リーダー

AstraZeneca Plc

Reviva Pharmaceuticals Inc.

Viatris Inc.

Otsuka Holdings Co. Ltd

Teva Pharmaceutical Industries Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げるトゥレット症候群治療市場の企業

- AstraZeneca

- Viatris

- Otsuka

- Reviva Pharmaceuticals

- Teva Pharmaceutical Industries

- Catalyst Pharmaceuticals Inc.

- Neurocrine Biosciences

- Novartis

- Eli Lilly and Company

- Pfizer

- Johnson & Johnson

- Abbvie

- Lundbeck A/S

- Emalex Biosciences

- Sage Therapeutics

- Ipsen

- Aptinyx Inc.

- Psyadon Pharmaceuticals

- Amryt Pharma

- Zynerba Pharma

トゥレット症候群治療市における最近の業界動向

- 2025年6月:Mayo Clinicが診断バイオマーカーとしての皮質介在ニューロン欠損のエビデンスを発表し、精密療法の道を開きました。

- 2025年3月:Neurcrineが主要な神経学会議で新たなINGREZZAデータを発表し、遅発性ジスキネジアにおける持続的な有効性を強化しました。

- 2025年2月:Relmada TherapeuticsがAsarina PharmaからSepranoloneの権利を購入し、神経学パイプラインを拡大しました。

- 2025年2月:Emalex Biosciencesが新規トゥレット療法のフェーズ3試験を完了し、米国食品医薬品局(FDA)への申請への道を開きました。

- 2025年1月:Neurocrine Biosciencesが次世代VMAT-2阻害薬NBI-1065890のフェーズ1登録を開始し、精密なドーパミン放出調節を目指しています。

トゥレット症候群治療市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、トゥレット症候群治療市場を、世界中でトゥレット症候群と診断された小児、青少年、および成人に提供されるすべての有償介入、承認された医薬品、チックに対する包括的行動介入などの構造化された行動プログラム、および外科的またはデバイスベースの神経調節として定義しています。Mordor Intelligenceによると、金額は患者支出または病院調達の時点での2025年の一定米ドルで表されています。

スコープ除外:臨床的検証を欠く純粋にサポート的なモバイルアプリまたはセルフヘルプウェアラブルはこのスコープ外です。

本レポートで対象となるセグメント

- 薬剤クラス別

- 定型抗精神病薬

- 非定型抗精神病薬

- VMAT-2阻害薬

- アルファ-2アドレナリン作動薬

- ベンゾジアゼピン系薬

- ドーパミン調節薬

- カンナビノイドベース療法

- 治療モダリティ別

- 薬物療法

- 行動療法(包括的行動的チック介入療法(CBIT)、習慣逆転訓練(HRT)等)

- 深部脳刺激療法

- 新興遺伝子・細胞療法

- 年齢層別

- 小児・青少年(18歳未満)

- 成人(19〜59歳)

- 高齢者(60歳以上)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の小児神経科医、成人運動障害専門医、行動療法士、および支払者代表者との構造化された電話会議を実施しました。インタビューにより、治療を受けた患者シェア、平均療法強度、価格帯、および予想される償還シフトが明確化され、二次調査で発見されたデータギャップを埋めるのに役立ちました。

デスクリサーチ

CDCの罹患率調査、NIHの臨床試験ダッシュボード、Eurostatの病院退院ファイル、および国連の人口見通しなどの大規模な公開データセットから始め、トゥレット協会オブアメリカおよびトゥレット症候群研究のための欧州学会の協会ホワイトペーパーを参照しました。財務的な手がかりは、企業の10-K、Questelを通じた特許ライブラリ、およびDow Jones Factivaのニュースフローから収集されました。D&B Hooversは主要な製薬メーカーの収益分割を提供しました。これらは例示的なものであり、多くの追加的なオープンおよびライセンスソースが証拠基盤を形成しています。

市場規模の算定と予測

トップダウンの有病率モデルが各国の診断されたトゥレット症例のプールを推定し、次に地域固有の治療受診率と療法ラインごとの年間平均支出を適用します。主要な抗精神病薬およびVMAT-2阻害薬の売上高のサプライヤーロールアップと深部脳刺激療法植込み件数が合計を検証・微調整します。主要変数には、診断された有病率、VMAT-2阻害薬の普及、包括的行動的チック介入療法(CBIT)セッション量の成長、深部脳刺激療法(DBS)手術件数、償還カバレッジの拡大、および医薬品価格の中央値インフレが含まれます。2030年までの予測は、これらのドライバーを過去の支出トレンドに結びつける多変量回帰を使用し、結果は専門家パネルと共有されたシナリオ分析でストレステストされています。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、外部の医療費ベンチマークに対する異常値チェック、および承認前の差異調整を経ます。主要な医薬品承認または価格変更によって中間改訂がトリガーされ、クライアントが常に最新の見解を受け取れるよう、モデル全体を12ヶ月ごとに更新しています。

Mordor Intelligenceのトゥレット症候群治療市場規模と他の公表推計値との比較

公表された市場推定値は、企業が異なるサービスミックス、患者プール、および更新頻度を選択するため、しばしば異なります。

他の出版社がスコープを医薬品売上に限定したり、トゥレットをより広いチック障害に組み込んだり、2025年に見られる早期診断と広い保険カバレッジの影響を見逃す静的な有病率比率を維持したりする場合に主要なギャップが生じます。Mordorの厳格な変数選択と年次更新リズムにより、数値は実際の需要シグナルと一致しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 21億7,100万米ドル(2025年) | ||

| 20億7,000万米ドル(2022年) | 地域コンサルタントA | 医薬品のみおよび静的な有病率の前提 |

| 24億米ドル(2023年) | グローバルコンサルタントB | 行動療法および神経調節支出を除外 |

これらの比較は、治療モダリティのバランスの取れたミックス、ライブ有病率追跡、および年次モデル更新が、意思決定者が明確で再現可能なステップに遡ることができる信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

トゥレット症候群治療市場の現在の規模はどのくらいですか?

トゥレット症候群治療市場規模は2026年に22億8,500万米ドルに達し、2031年までに36億4,000万米ドルに成長すると予測されています。

最も急速に拡大している薬剤クラスはどれですか?

VMAT-2阻害薬は2031年にかけて年平均成長率(CAGR)7.02%で進展しており、他のすべての薬物療法セグメントを上回っています。

小児セグメントの規模はどのくらいですか?

小児患者は2025年のトゥレット症候群治療市場規模の66.04%を占め、この疾患の小児期発症を反映しています。

どの地域が最も急速に成長しますか?

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.29%を記録すると予測されており、診断率の拡大と保険カバレッジの改善が牽引しています。

行動療法は保険でカバーされますか?

はい、主要な米国の支払者は有効性のエビデンスの蓄積を受けて包括的行動的チック介入療法(CBIT)を償還するようになり、家族の自己負担費用を削減しています。

主なコスト障壁は何ですか?

年間の包括的ケアは1万5,000米ドルを超える可能性があり、深部脳刺激療法は10万米ドルを超えるため、強固な保険サポートのない新興市場でのアクセスが制限されています。

最終更新日: