トニックウォーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトニックウォーター市場分析

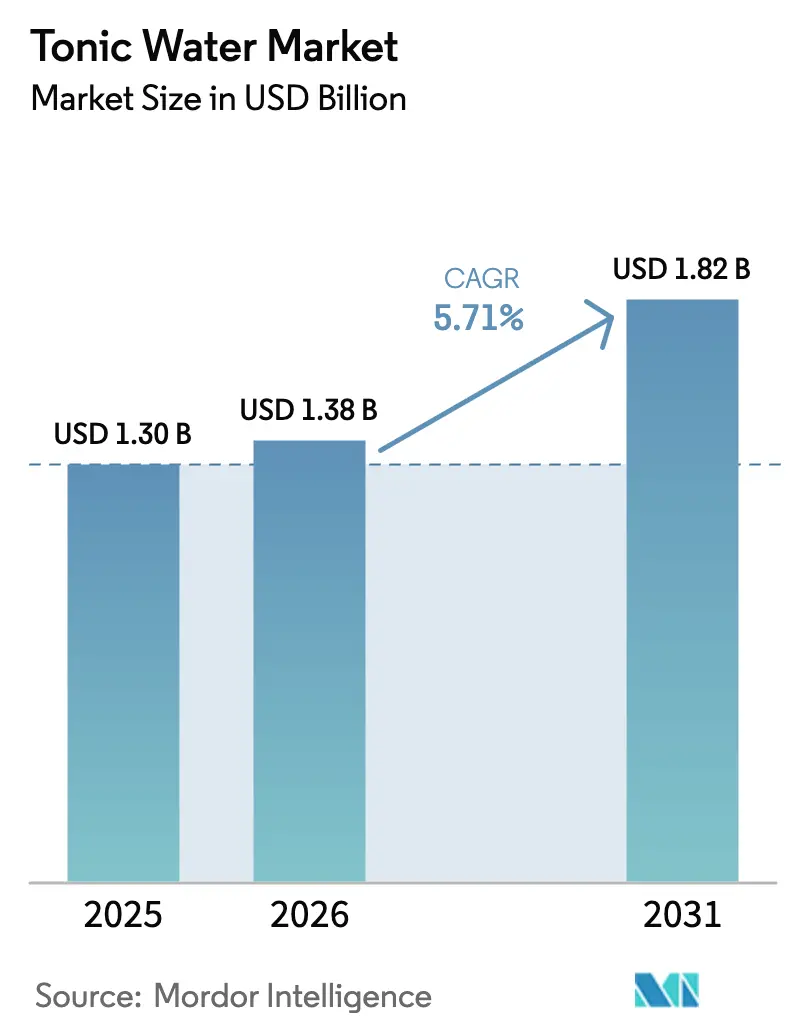

トニックウォーターの市場規模は2025年に13億米ドル、2026年に13億8,000万米ドルとなり、2026年〜2031年にかけて年平均成長率(CAGR)5.71%で推移し、2031年までに18億2,000万米ドルに達する見込みです。プレミアム家庭用ミクソロジー文化の台頭、節酒・禁酒志向の「ソーバー・キュリアス」層の拡大、クラフト蒸留所の増加が、顧客基盤の拡大と製品ラインナップの多様化を通じて力強い成長を牽引しています。プレミアム化の戦略は、砂糖税の導入による店頭価格の上昇に対する緩衝材として機能し、消費者の間でブランドの価値認識を維持することを可能にしています。一方、メタル缶やスリムラインバリアントの導入は、健康志向の消費者に利便性を提供し、ウェルネストレンドとの整合性を高めています[1]出典:Metal Packaging Europe、「グローバル調査:循環性が一般的な語彙に浸透」、metalpackagingeurope.org。大手飲料企業はミキサー専門企業の買収または流通パートナーシップの締結を進めており、ビールや蒸留酒セクターと比較して規制上の課題に対処しやすい環境の中で、より高い利益率の獲得を目指しています。しかし、ブランド各社はプライベートブランドの侵食による競争激化と、生産を混乱させコストを増大させる可能性のあるキニーネ供給問題という課題に直面しており、市場にさらなる圧力をかけています。

主要レポートのポイント

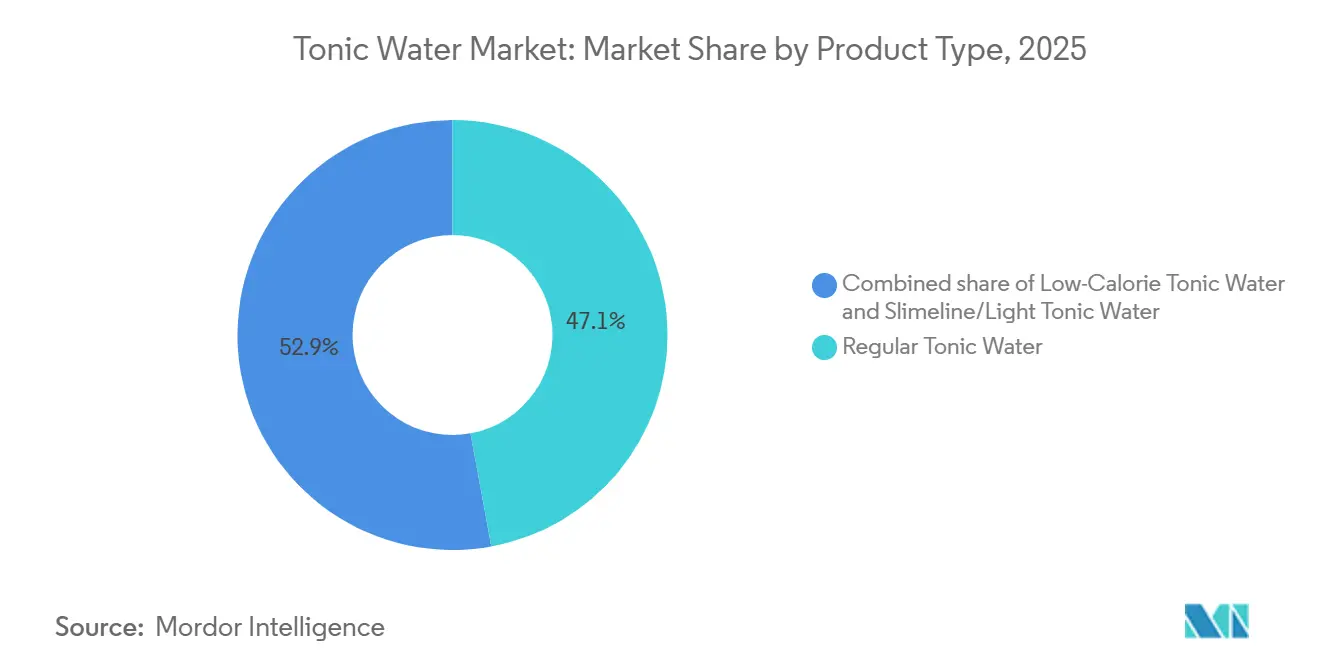

- 製品タイプ別では、レギュラートニックが2025年のトニックウォーター市場シェアの47.12%を占め、ライトバリアントは英国において2031年まで年平均成長率(CAGR)7.91%で拡大する見込みです。

- 包装別では、メタル缶が2025年に58.58%の首位シェアを獲得し、2031年まで世界全体で年平均成長率(CAGR)6.3%で成長する見込みです。

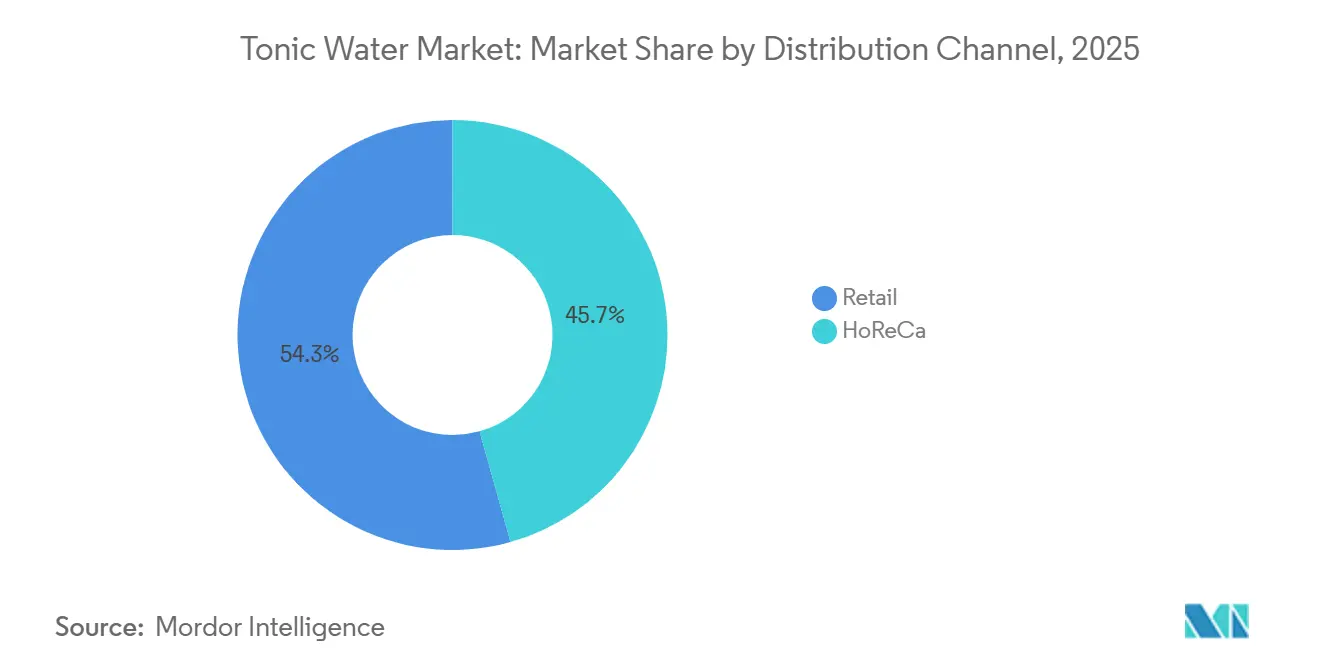

- 流通チャネル別では、小売が2025年の金額ベースで54.34%を占めていますが、HoReCaは北米において年平均成長率(CAGR)6.55%で拡大しています。

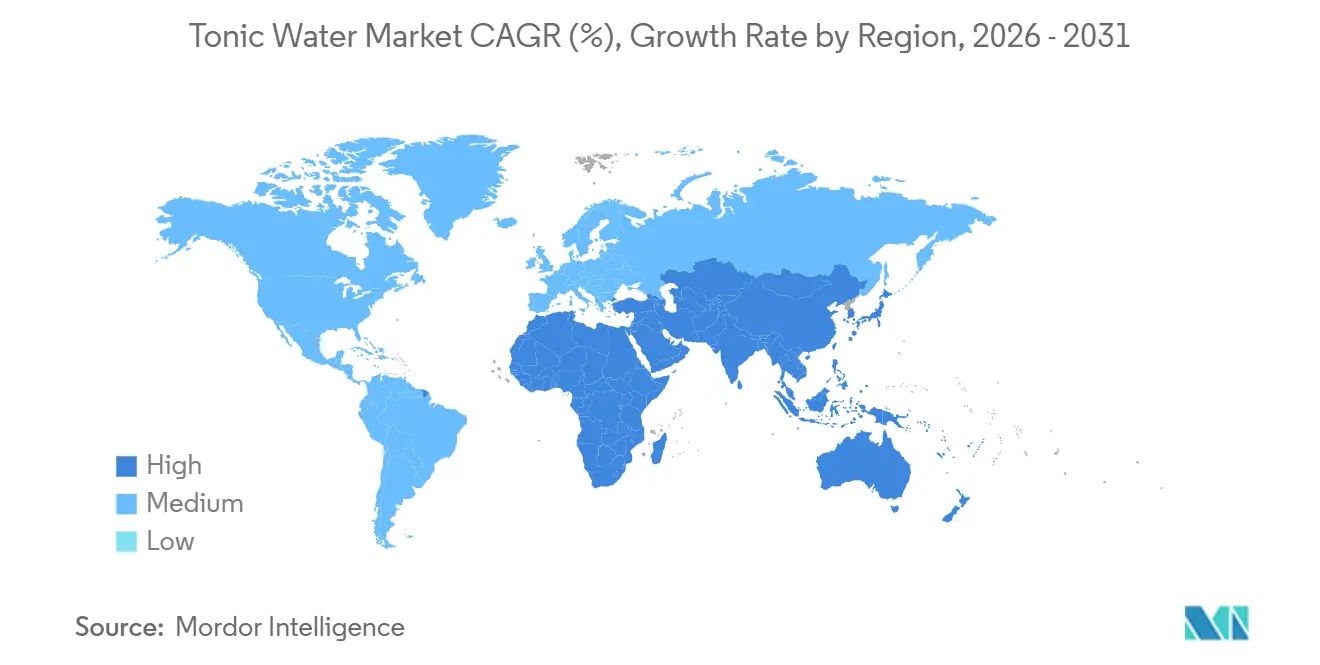

- 地域別では、欧州が2025年に37.14%のシェアで首位を占め、アジア太平洋が2031年まで最速の年平均成長率(CAGR)8.34%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のトニックウォーター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭用ミクソロジー文化のプレミアム化 | +1.2% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 低アルコール・ノンアルコールのソーバー・キュリアストレンドの拡大 | +0.9% | 米国、英国、オーストラリア、インド都市部および 中国 | 短期(2年以内) |

| クラフトジン蒸留所の拡大 | +0.7% | 日本、韓国、ベトナム、ブラジル、メキシコ | 長期(4年以上) |

| 電子商取引アルコールマーケットプレイスの普及拡大 | +0.8% | 中国、米国、欧州連合 | 短期(2年以内) |

| 新規植物性キニーネ代替物 | +0.5% | 欧州、北米 | 長期(4年以上) |

| RTDカクテル配送規制の緩和 | +0.6% | カリフォルニア州、テキサス州、ペンシルベニア州、ワシントンD.C. | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

家庭用ミクソロジー文化のプレミアム化

消費者は現在、高級ラウンジと同様の植物性の複雑さを持つミキサーを求め、バー品質の飲み物を自宅で作るようになっています。飲酒者はバーツールやプレミアムスピリッツを家庭用に購入しており、バー中心から家庭でのカクテル作りへの顕著なシフトが浮き彫りになっています。このトレンドは、飲酒体験におけるプレミアム化とパーソナライゼーションへの消費者の嗜好の高まりを示しています。ブランドは、デザイン重視のガラスボトルへの投資とヘリテージのストーリーを織り交ぜることで、トニックに40〜60%のプレミアムを付けることに成功しています。これらの戦略はブランド認知を高めるだけでなく、美学とストーリーテリングを重視する消費者の進化する嗜好にも応えています。自宅でジン・アンド・トニックを作ると約3〜4米ドルかかるのに対し、バーで同じものを注文すると約12〜15米ドルかかります。この価格差が、可処分所得の引き締まりの中でも需要を押し上げており、トニックウォーター市場が広範な経済変動に対して底堅さを維持することを確かなものにしています。

低アルコール・ノンアルコールのソーバー・キュリアストレンドの拡大

多くの成人にとって、節度ある飲酒は一時的な禁酒の段階から意識的なライフスタイルの選択へと進化しています。2025年第1四半期、Circanaは米国における低アルコール・ノンアルコール飲料の小売売上高が8.2%急増し、従来の清涼飲料の成長を上回ったことを明らかにしました。この成長は、より健康的でマインドフルな飲酒習慣への消費者嗜好の広範なシフトを反映しています。トニックの複雑な苦みは、かつてビールや蒸留酒が占めていた場面で好まれるようになり、社交的・カジュアルな飲酒の場において洗練された代替品を提供しています。2024年、小売業者はプレミアムミキサーの棚スペースを22%拡大しており、このカテゴリーの拡大と収益性の可能性に対する確固たる信頼の表れとなっています。特に、ミレニアル世代が同年齢だった頃と比べてアルコール消費量が30%少ないZ世代の若い飲酒者は、ノンアルコールおよびプレミアム飲料への需要の高まりと嗜好が一致しており、トニックウォーター市場の持続的な成長を牽引する存在として期待されています。

新興市場におけるクラフトジン蒸留所の拡大

2024年、日本の著名なグループであるSuntoryは、プレミアムスピリッツへの高まる需要に応えるため、大阪でのジン生産強化に65億円を投じました。一方、Ki No Biは京都での事業拡大に2,500万ユーロを投資し、高級ジン市場における地位をさらに強固なものにしました。同時に、ベトナムとブラジルのプロジェクトは地域のカクテルハブを育成し、プレミアムトニックを地元のバーに引き込み、全体的なカクテル文化を高めています。蒸留所とミキサーブランドのコラボレーションは、取得コストを削減するだけでなく、プレミアムミキサーとスピリッツについて新世代の消費者を教育する上でも重要な役割を果たしています。2022年から2024年にかけてブラジルとメキシコのクラフト蒸留所のライセンスが年間15%急増したことで、トニック市場はより広い顧客層を獲得し、クラフトスピリッツの人気拡大の恩恵を受けています。このようなパートナーシップは、急速に拡大するスピリッツ産業の物語の中にトニックウォーター市場をしっかりと位置づけ、進化する飲料業界における不可欠な役割を際立たせています。

電子商取引アルコールマーケットプレイスの普及拡大

オンラインアルコール販売の恒久的な合法化により、ブランドは限られた棚スペースという課題を回避し、従来の小売チャネルに依存することなく消費者に直接リーチできるようになりました。2024年、中国のプラットフォームであるDouyinとXiaohongshuはオンライン飲料販売の18%を占め、インフルエンサー主導のカクテルデモンストレーションでトニックを積極的に取り上げており、消費者エンゲージメントと製品発見の主要な推進力となっています。Fever-Treeは2024年に直接消費者向けサイトを立ち上げ、安定した販売量を確保するだけでなく、詳細な購買者インサイトを提供するサブスクリプションを提供し、マーケティング戦略の精緻化に役立てています。バンドルされたガーニッシュと高い平均注文金額は、配送費用を考慮した後でも利益率を押し上げ、直接消費者向けモデルを非常に収益性の高いものにしています。これらのデジタルの進歩により、トニックウォーター市場は従来の食料品店での成長を上回るペースで拡大しており、消費者の購買行動がオンラインプラットフォームへとシフトしていることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖税による小売価格インフレ | -0.6% | 英国、メキシコ、南アフリカ、欧州連合全域 | 短期(2年以内) |

| 炭酸化に関連するサステナビリティへの精査 | -0.4% | 欧州、北米、アジア主要都市 | 中期(2〜4年) |

| キナの木の樹皮のサプライチェーン圧力 | -0.5% | コンゴ民主共和国およびインドネシア産樹皮の輸入依存国 | 長期(4年以上) |

| スーパーマーケットにおけるプライベートブランドの侵食 | -0.8% | 米国、西欧、発展途上アジア太平洋の近代的流通 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖税による小売価格インフレ

50を超える法域が砂糖入り飲料に課税を実施し、砂糖消費の抑制と健康的な選択の促進を目指しています。2023〜2024年度、英国の清涼飲料業界課税制度(ソフトドリンクス・インダストリー・レヴィ)は3億4,000万ポンドの税収を生み出し、レギュラートニックブランドに対して製品の糖分を減らすための処方変更か、税負担を相殺するための店頭価格引き上げかの選択を迫りました[2]出典:HM歳入関税庁、「清涼飲料業界課税制度統計」、gov.uk。2024年、南アフリカの健康増進課税制度により飲料価格が11%上昇し、消費者の購買行動に影響を与えました。メキシコでは特別消費税(IEPS)の取り締まり強化により、消費者がより安価な代替品を選ぶようになったため、レギュラートニックの販売量が6%減少し、この市場が価格変動に敏感であることを示しています。プレミアムとして位置づけられたブランドは、高い価格帯と知覚価値によりこれらの税を吸収できますが、マスマーケット向けプレイヤーはステビアやモンクフルーツなどの砂糖代替品を用いた処方変更にますます頼るようになっています。しかし、これらの代替品はしばしば後味の問題を引き起こし、消費者の受容とブランドロイヤルティに影響を与える可能性があります。

炭酸化に関連するサステナビリティへの精査

飲料からのCO₂排出量はCoca-ColaのスコープⅢ排出量の約2%を占めています。これに対応するため、同社は発酵プロセス中にCO₂を回収するための高度なガス回収システムへの投資を進め、環境への影響の低減を目指しています。一方、2024年の欧州肥料工場の操業停止により産業用CO₂の供給が大幅に削減され、コストが最大20%上昇し、この原料に依存するメーカーに課題をもたらしています。例えばトニックウォーターは3.5〜4.0容量のCO₂を必要とし、これは標準的なソーダに必要な量よりも多くなっています。この高い要件により、上昇した原料価格は生産者の利益率に相当な負担をかけています。EUの炭素国境調整メカニズム(CBAM)が2026年に実施される予定であり、高い内包炭素を持つ輸入品には課税が課されます。この規制変更により、ブランドはコスト軽減と環境基準への準拠のため、地域調達戦略の加速を迫られる可能性があります。さらに、欧州環境機関が2024年に実施した調査では、消費者の29%が環境への懸念から炭酸飲料の購入を減らす意向があることが明らかになり、市場ダイナミクスに影響を与える可能性のある消費者行動の潜在的なシフトを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ライトバリアントが従来の処方を上回る成長

2025年、レギュラートニックウォーターは市場シェアの47.12%という支配的な地位を確立し、バーと家庭の両方においてジンおよびウォッカカクテルの定番ミキサーとしての地位を固めました。その広範な支持は、甘みと絶妙なバランスをとった特徴的な力強いキニーネプロファイルに起因しており、プレミアムスピリッツの信頼できる相棒となっています。豊かな風味への文化的嗜好が強いブラジルとメキシコでは、より甘いプロファイルが地元市場シェアの62%という一層印象的な数字を誇っています。ブランドはこの信頼性を活かし、スーパーマーケットとHoReCaチャネルでの安定した供給を確保することで、高い販売数量を実現しています。200mlあたり70〜80カロリーを提供する標準的な処方は、カロリー数を犠牲にすることなく日常的なリフレッシュメントのニーズに応えています。このセグメントの堅調な収益は、トニックウォーター市場における基盤的な役割を裏付けています。

ライトおよびスリムラインのトニックは最も急成長しているカテゴリーとして台頭しており、2031年まで年平均成長率(CAGR)7.91%が見込まれています。この急増は主に砂糖税の導入、ウェルネスへの関心の高まり、カロリーを意識する消費者の増加によって牽引されています。課税引き上げを受け、英国では2024年にライトトニックの販売量が14%急増しました。Fever-Treeのナチュラリー・ライトシリーズだけで4,200万ポンドという注目すべき売上を記録し、同社の総収益の18%を占めました。200mlあたりわずか20〜30カロリーを実現するこれらのライトバリアントは、口当たりと炭酸感を維持するためにステビア、エリスリトール、サトウキビ糖のブレンドを使用しています。一方、アジア太平洋は柚子を使った低カロリーオプションで地域の革新性を示しており、スリムラインバリアントはHoReCaの場での採用において風味とカロリー数のバランスを取りながら存在感を示しています。ビタミンなどの機能性添加物は健康上の利点を約束する一方で、健康強調表示に関する規制上の課題に直面しており、業界の透明性への重点を浮き彫りにしています。このような勢いを踏まえ、低カロリートニックはますます健康志向が高まる市場においてプレミアム市場のより大きなシェアを獲得する態勢が整っています。

包装別:缶がサステナビリティと利便性で首位

2025年、メタル缶は世界のトニックウォーター販売量の58.58%という圧倒的なシェアを獲得しました。その軽量性とほぼ無限のリサイクル可能性が、環境負荷と物流コストの両方を大幅に削減しています。アルミニウム協会のデータによると、飲料缶は現在73%という注目すべきリサイクル含有率を誇っています。さらに、これらの缶はわずか60日で再溶解され市場に戻ることができ、他のフォーマットを上回るスピードです。Fever-Treeは米国、英国、オーストラリアで250ml缶フォーマットへの戦略的な転換を図り、一人用の場面を狙い、ガラスに伴う破損損失を大幅に削減しています。確立された充填ラインと馴染みのある存在感により、缶は小売とHoReCaチャネルの両方で迅速な流通を確保しています。炭酸感と特徴的なキニーネの苦みを効果的に維持し、風味を損なうことなくプレミアムミキサーとしての地位を強化しています。この数量面での優位性は、サステナビリティへのコミットメントを示すだけでなく、価格に敏感なサプライチェーンにおける効率性も際立たせています。

今後を見据えると、メタル缶セグメントは2031年まで年平均成長率(CAGR)6.3%で成長し、PETとガラスの両方を上回ると予測されており、環境に優しい包装への需要の高まりが牽引しています。ブランドは外出先でのミクソロジーのために缶の携帯性を活用しています。さらに、スマートNFCクロージャーやQRコードなどの革新的技術が産地追跡のために採用され、真正性の主張を強化しています。ガラスはテーブルサービスにおいてその格調高い魅力を維持し、ヘリテージとしての訴求力を持つ一方で、30〜40%高い輸送コストと固有の破損リスクという課題を抱えています。PETはリサイクル率の課題に直面していますが、軽量のリサイクルPETバリアントが市場でニッチを開拓しています。光と酸素に対する缶の優れたバリア特性はトニックの品質をより長く保持し、品質を重視する消費者の共感を得ています。この軌跡は、メタル缶をトニックウォーター市場における革新の先駆けとして確固たる地位に置き、サステナビリティと機能的卓越性をシームレスに融合させています。

流通チャネル別:オンプレミスの回復によりHoReCaが成長を牽引

2025年、小売チャネルはトニックウォーター販売の54.34%を占め、市場における中心的な役割を示しています。スーパーマーケット、コンビニエンスストア、大型量販店は、その広範なアクセス性により日常的な購買を促進しています。この小売の優位性は、ミキサーがスピリッツやガーニッシュと便利に組み合わせられるワンストップショッピングへの消費者の嗜好を反映しています。このような習慣は都市部と郊外の両方で堅調な販売を確保しています。小売の規模はプロモーション戦略を支援するだけでなく、エンドキャップ展示による視認性を高め、特にレギュラーおよびライトトニックバリアントの衝動買いを促進しています。Fever-Treeのようなブランドは棚スペースを活用し、コモディティ代替品と比較したプレミアムキニーネプロファイルの微妙な違いについて消費者を教育しています。予測可能な補充サイクルと魅力的なロイヤルティプログラムにより、小売は安定した需要の維持における地位を固めています。この収益面でのリーダーシップは、小売の重要性を示すだけでなく、より体験型の市場セグメントにおける変動に対する緩衝材としても機能しています。

バー、レストラン、ホテルを包含するHoReCaは急速に回復しており、2026〜2031年にかけて年平均成長率(CAGR)6.55%で拡大しています。先進国市場でのオンプレミス来訪は2024年に8%急増し、都市部での外食への熱意の再燃が牽引しています。全米レストラン協会は、高級レストランの90%が店内集客に注力していることを強調しています[3]出典:全米レストラン協会、「レストラン業界の現状 2025」、restaurant.org。さらに、カクテルバーの来店客の75%がプレミアムミキサーにスポットを当てたテイスティングイベントへの関心を示しています。オペレーターがカクテルに300〜400%のマークアップをかけていることから、高利益率のトニックへのアップグレードには明確なインセンティブがあり、飲み物の品質と収益性の両方を高めています。米国各州での法改正後の宅配急増に支えられた電子商取引は補完的な役割を果たしています。Fever-Treeのサブスクリプションクラブは販売量を確保するだけでなく、消費者嗜好に関するインサイトを通じて研究開発を推進しています。免税店やグルメ食料品店などの専門小売店は、旅行者やギフト購入者を戦略的にターゲットにし、ブランド発見を促進しています。これらのダイナミクスが総合的に市場へのアクセスルートを広げ、非小売チャネルの迅速なシェア拡大を後押ししています。

地域分析

2025年、欧州は37.14%の市場シェアを保持し、ジン・アンド・トニックの伝統が社会的な文化に深く根付いている英国、ドイツ、スペインが牽引しています。清涼飲料市場において、トニックウォーターはプレミアムな地位を享受しており、Fever-Treeは主流ミキサーより40〜60%高い価格を維持することが多いです。しかし、英国とフランスの砂糖税は消費者をゼロカロリーオプションへと誘導し、処方変更された製品に機会をもたらしています。プライベートブランドの強い存在感はブランド企業を緊張させ続け、競争上の優位性を維持するためのイノベーションと積極的なマーケティングへと駆り立てています。このダイナミックな環境は、ブランドが進化する消費者嗜好に応えるためにプレミアム化と健康志向の製品に注力することを促しています。

アジア太平洋は2031年まで堅調な年平均成長率(CAGR)8.34%で成長する軌道にあります。都市部の所得が上昇し、中国、インド、東南アジアで西洋のカクテル文化が根付くにつれ、特に若い世代がこれらのトレンドを取り入れている都市部を中心に消費の機会が増加しています。Suntoryの工場アップグレードとHiteJinroのベトナムでの拡大は、地域のスピリッツ企業がトニックとのペアリングを共同開発し、地元の嗜好と好みへの訴求を高めていることを示しています。日本では、コンビニエンスストアが健康志向の消費者をターゲットにした植物性トニックの試験場として機能しており、機能性飲料への高まる需要を反映しています。一方、インドの砂糖削減への取り組みはステビア甘味料入りトニックの受容を加速させており、地元メーカーは政府の政策と消費者の健康トレンドに合わせてポートフォリオを調整しています。

北米は緩やかながらも着実な成長を経験しています。Fever-TreeとMolson Coorsのパートナーシップは550名の営業部隊とスーパーマーケットでの視認性向上への扉を開き、より深い市場浸透を可能にしています。カリフォルニア州、テキサス州、ペンシルベニア州では新たな規制によりRTDカクテルの配送が許可され、Schweppesに缶入りジン・アンド・トニック製品を導入し、即飲みセグメントでの存在感を拡大する機会をもたらしています。メキシコの砂糖税がレギュラートニックの販売を制限する一方で、ブランドが健康的でより多様なオプションへの消費者需要を満たす方法を模索する中、フレーバーイノベーションと機能的マーケティングによる復活の可能性があります。一方、南米、中東、アフリカは初期段階にあるものの、都市化と観光業が新興都市にグローバルなバートレンドをもたらすにつれ、二桁成長を目撃しています。これらの地域は、未開拓市場に参入しプレミアム飲料への高まる関心を活用しようとする国際ブランドにとって、ますます重要な焦点となっています。

競合環境

トニックウォーター市場は中程度の集中度を示しています。プレミアムエンドでは、Fever-Tree、Schweppes(The Coca-Cola Company傘下)、Fentimansが植物性の透明性と料理とのコラボレーションを活用して差別化を図っています。これらのブランドは高品質な原材料とシェフやミクソロジストとのパートナーシップを強調し、目の肥えた消費者にアピールしています。一方、Tesco、Carrefour、Walmartのプライベートブランドは25〜35%低い価格設定で、品質を犠牲にすることなく手頃な代替品を提供することで支持を集めています。プレミアム競合他社と同じ契約包装業者を採用することで、ほぼクラフト品質を実現しています。

East ImperialやDouble Dutchのような小規模プレイヤーは、直接消費者向け販売に注力し、説得力のある植物性のストーリーを織り交ぜ、限定版を発売することで注目を集めています。これらの破壊的プレイヤーはストーリーテリングと希少性を活用して忠実な顧客基盤を構築し、競争の激しい市場でニッチを開拓しています。テクノロジーが競合環境を再形成しており、例えばFever-Treeのブロックチェーンイニシアチブはキナの木の調達を監視し、サステナビリティへの懸念に対処するとともにサプライチェーンの透明性を高めています。消費者がブランドにより高い説明責任を求めるようになる中、このようなイニシアチブはますます重要になっています。

2024年、ゼロカロリー甘味料のフレーバーマスキングや炭素回収炭酸化などの革新に関する特許出願が18%急増しました。この増加は、競争上の優位性を提供する独自技術によって牽引された参入障壁の高まりというトレンドを示しています。トニックウォーター市場は依然として断片化されており、地域プレイヤーが活躍する余地がある一方で、強いブランドエクイティ、安定したサプライチェーン、強固な流通チャネルなどの優位性が持続的な成長と市場リーダーシップのために不可欠になっています。

トニックウォーター業界リーダー

Keurig Dr Pepper, Inc.

The Coca-Cola Company (Schweppes)

Fevertree Drinks PLC

PepsiCo Inc.

Carlsberg Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Double Dutchは、地中海にインスパイアされたブレンドであるリヴィエラトニックウォーターを発表しました。芳香性のタイム、ローズマリー、ほろ苦いニガヨモギ、爽やかなレモンを、同社の定評あるインディアントニックベースの上に組み合わせた製品です。英国のオントレード・ホスピタリティセクターを対象としたこのプレミアム製品は、バーやレストランにおける植物性・コースタルサーブへの高まる需要に応えるものです。

- 2025年7月:プレミアム製品への高まる需要に応え、UNDONEが米国に初上陸しました。同ブランドは特許取得済みのノンアルコールスピリッツ、スパークリングワイン、即飲み(RTD)飲料を競争力のある価格で展開し、「ソーバー・キュリアス」層に向けた本格的な味わいと包括性を推進しています。

- 2025年4月:受賞歴のあるトニックウォーターで知られるChualaは、著名な飲料ディストリビューターであるBest Brands Inc.とパートナーシップを締結し、テネシー州全域での流通拡大を図りました。この戦略的提携により、バー、レストラン、小売店でのChualaの存在感が強化され、オンプレミスとオフプレミスの両方での入手可能性が向上する見込みです。

- 2025年1月:Franklin & Sonsは米国でのフットプリント拡大を目指し、Empire Distributorsと提携し、ジョージア州とコロラド州への参入を果たしました。このパートナーシップにより、アトランタやデンバーなどの主要都市にプレミアムトニックとミキサーが届けられるとともに、テネシー州とノースカロライナ州での存在感も強化され、バーと家庭でのより広い入手可能性が確保されました。

世界のトニックウォーター市場レポートの調査範囲

トニックウォーターはキニーネを溶解した炭酸飲料です。トニックウォーターはジンやその他のアルコール飲料のミキサーとして使用されます。市場は製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はレギュラートニックウォーター、低カロリートニックウォーター、スリムラインのトニックウォーターにセグメント化されています。包装タイプに基づき、市場はメタル缶、PET/ガラスボトル、その他にセグメント化されています。流通チャネルに基づき、市場は小売とHoReCaにセグメント化されています。市場は地理的に北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。

| レギュラートニックウォーター |

| 低カロリートニックウォーター |

| スリムライン/ライトトニックウォーター |

| PET/ガラスボトル |

| メタル缶 |

| HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | レギュラートニックウォーター | |

| 低カロリートニックウォーター | ||

| スリムライン/ライトトニックウォーター | ||

| 包装タイプ別 | PET/ガラスボトル | |

| メタル缶 | ||

| 流通チャネル別 | HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のトニックウォーター市場の規模はどのくらいですか?

トニックウォーター市場の規模は2026年に13億8,000万米ドルであり、2031年までに18億2,000万米ドルに成長すると予測されています。

どの地域がトニックウォーターを最も多く消費していますか?

欧州は2025年の世界全体の金額ベースで37.14%のシェアを占め首位に立っており、英国、ドイツ、スペインにおける強固なジン・アンド・トニックの伝統が背景にあります。

最も急速にシェアを拡大している包装フォーマットはどれですか?

2025年の販売量の58.58%を占めたメタル缶は、リサイクル可能性と一人用の利便性により年平均成長率(CAGR)6.3%で成長すると見込まれています。

ライトトニックバリアントが急速に拡大している理由は何ですか?

砂糖税とウェルネス目標が、200mlあたり20〜30カロリーを提供するオプションへと消費者を誘導しており、2031年までのライトトニックの年平均成長率(CAGR)7.91%という予測を牽引しています。

大手飲料企業はどのようにミキサー市場の機会にアクセスしていますか?

Molson CoorsやCarlsberg Groupなどのグループは、既存の流通システムを活用し、追加のアルコール規制なしに高い利益率を獲得するため、ミキサー企業の株式または全体を買収しています。

最終更新日: