ココナッツウォーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.97 十億米ドル |

| 市場規模 (2031) | 5.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

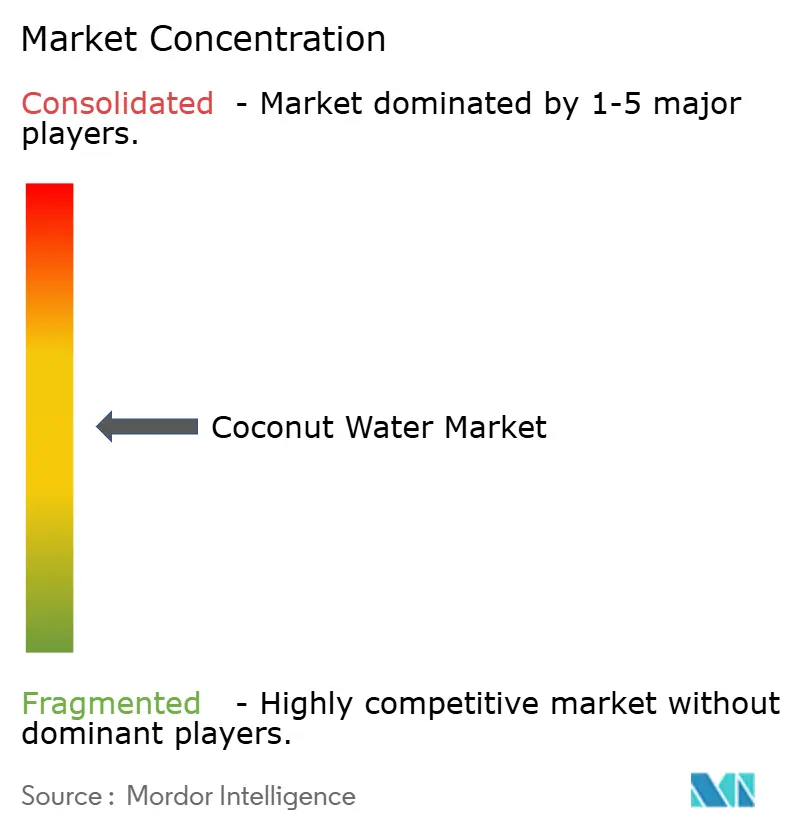

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるココナッツウォーター市場分析

ココナッツウォーター市場規模は2025年に37億6,000万米ドルと評価され、2026年の39億7,000万米ドルから2031年には52億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.68%です。健康トレンドと消費者嗜好の変化に牽引され、ココナッツウォーターの世界的需要は急増しています。健康意識の高まりとともに、消費者はますます天然飲料を好むようになっています。電解質、ビタミン、ミネラルが豊富なココナッツウォーターは、砂糖入り炭酸飲料や合成エナジードリンクに代わるより健康的な選択肢として台頭しています。このトレンドは、自然由来の水分補給を優先するプラントベースおよびビーガンライフスタイルの台頭とともに勢いを増しています。フレーバーバリアントから付加的な効能や有機認証を誇る強化オプションに至るまでのイノベーションは、多様な嗜好とウェルネスへの志向に応え、人口統計的な訴求力を広げています。さらに、飲みやすいフォーマットやエコフレンドリーな素材などの包装の進歩は、利便性を高めるだけでなく、持続可能性の価値観とも共鳴し、環境意識の高い消費者を引き付けています。ブランドは、著名人の推薦やソーシャルメディアキャンペーンなどの積極的なマーケティング戦術を通じて、認知度を高め消費者との関与を深めています。

レポートの主要ポイント

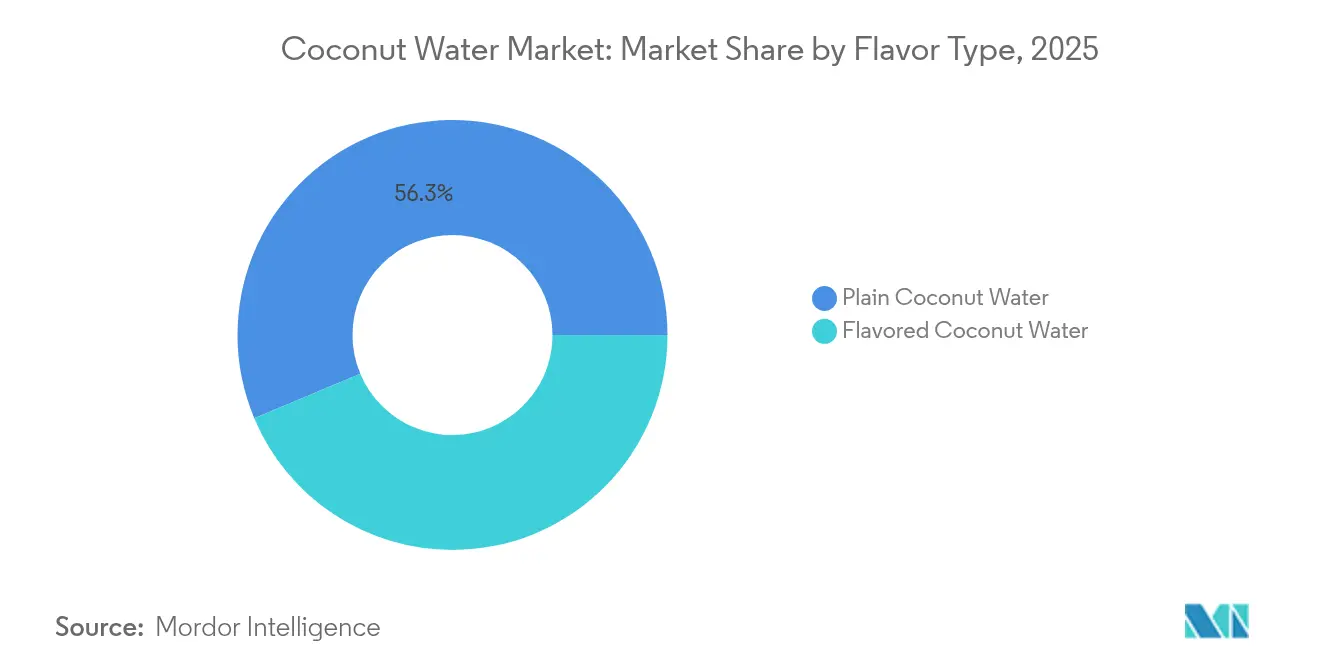

- フレーバータイプ別では、プレーンバリアントが2025年に市場シェアの56.32%を占め、フレーバー製品は主要全地域において2031年までに5.88%のCAGRで拡大する見込みです。

- 包装別では、テトラパック形式が2025年にシェアの52.15%を占め、PET/ガラスボトルは2026年~2031年の間に6.31%のCAGRで成長する見込みです。

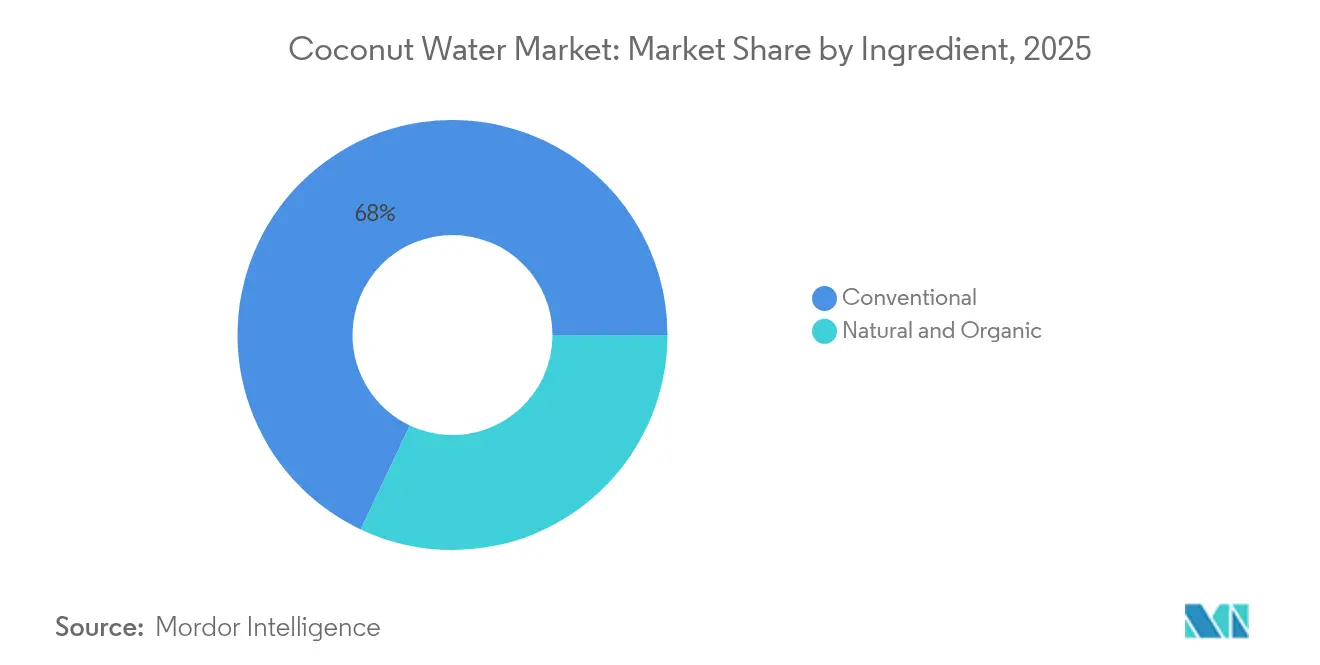

- 原材料別では、従来型セグメントが2025年に市場シェアの67.98%を占め、天然・オーガニックは2031年までに6.74%のCAGRに達する見込みです。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に56.95%のシェアを占め、オンライン小売は2031年までに7.12%のCAGRに達すると予測されています。

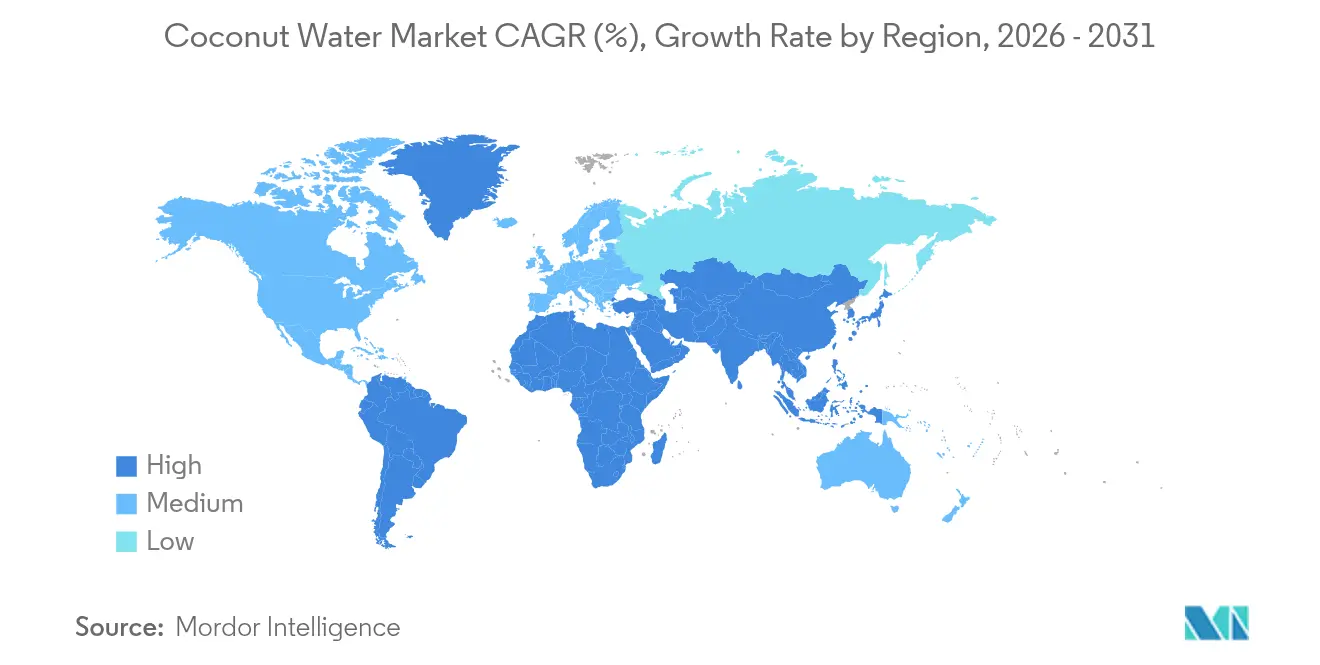

- 地域別では、北米が2025年のシェアの37.45%を占め、アジア太平洋は予測期間中に7.60%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のココナッツウォーター市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・健康飲料に対する消費者嗜好の高まり | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 消費者の間でのフィットネスおよびウェルネストレンドの拡大 | +0.9% | 北米とアジア太平洋がコア、欧州への波及 | 長期(4年以上) |

| 積極的なマーケティングと著名人の推薦 | +0.8% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| フレーバーにおける製品イノベーション | +0.7% | 北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 持続可能性とプラントベーストレンド | +0.6% | 欧州と北米、アジア太平洋で新興 | 長期(4年以上) |

| ココナッツウォーター消費に関連する健康上の利点 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・健康飲料に対する消費者嗜好の高まり

健康意識と原材料の透明性への需要が交差する中、天然水分補給代替品への消費者移行が加速しています。ヤシの実ベースの飲料を包含するプラントベースの牛乳代替品のラベリングに関するFDAの2025年1月のガイダンスは、より明確な栄養表示を義務付けており、これは逆説的に、人工的に強化された競合製品と比較してその自然に含まれる電解質プロファイルを強調することでココナッツウォーターに利益をもたらしています。この規制上の変化は、広範な強化を必要とせずに固有の栄養上の利点を活用できるココナッツウォーターブランドに競争上の優位性をもたらします。アジア市場では特に強い採用が見られ、Glanbia Nutritialsの2025年のレポートによると、アジア太平洋の消費者の54%が水分補給と健康の関連性を認識し、47%が水分補給の摂取量を増やす計画を持っています [1]出典:Glanbia Nutritionals、「アジアにおける新興水分補給トレンド、消費者嗜好と機能性飲料のイノベーションの機会」、glanbianutritionals.com 。ヤシの実水を含むプラントベースの水分補給製品がアジア市場での発売年に86%の成長を達成したことで、このトレンドは勢いを増しています。消費者が基本的な水分補給を超えた知覚される健康上の利点をもたらす機能性成分に対してより高い価格を支払う意欲を示すにつれ、プレミアムポジショニングが実現可能になっています。

消費者の間でのフィットネスおよびウェルネストレンドの拡大

プロアスリートによるヤシの実水製品の推薦は、健康意識の高いセグメントを超えて消費者リーチを拡大することで市場ダイナミクスに影響を与えています。ヤシの実水の天然電解質含有量により、従来のスポーツドリンクと競合することが可能です。例えば、BodyArmorのカナダにおけるヤシの実水ベースのスポーツドリンクの発売は、人工添加物よりも天然成分を強調しています。フィットネス意識の高まりは、複数の消費者セグメントにわたる幅広い市場訴求力を生み出しています。スポーツ参加が増加するにつれ、ヤシの実水のような水分補給飲料の需要も増加しています。Sports Englandの2024年のデータによると、イングランドでフィットネスクラスに参加した人数は6,695,500人でした [2]出典:全米有機基準委員会、全米有機基準委員会会議、

ams.usda.gov。特にZ世代とミレニアル世代の若い消費者は、水分補給をウェルネスに不可欠なものとしてますます捉え、機能的な利点に対してプレミアム価格を受け入れています。アスリートとのパートナーシップは、スポーツとライフスタイルの両セグメントにおけるヤシの実水の市場ポジションを強化しています。これらのパートナーシップは、飲料市場においてヤシの実水ブランドに信頼性と真正性を提供します。アスリートの推薦と天然の機能性の組み合わせにより、ヤシの実水は多様な消費者ニーズに対応する多用途の飲料選択肢として位置付けられています。

積極的なマーケティングと著名人の推薦

著名人とのパートナーシップは、従来の推薦からエクイティ投資へとシフトし、より強いブランドの一致と長期的なプロモーションコミットメントを生み出しています。この進化は、ブランドが影響力のある人物と関与する方法における根本的な変化を反映しています。この変革により、著名人がブランドの成功に財務的に投資するようになるため、より持続可能なマーケティング戦略が生まれています。これらの取り決めは真の支持を促進し、ターゲットオーディエンスとのより意味のある繋がりを生み出します。2024年10月、ZICOヤシの実水はNFLプレーヤーのDK Metcalfをブランドアンバサダー兼投資家として起用しました。このアプローチは、エクイティベースの報酬を通じてマーケティング費用を削減しながら、真正なプロモーションを確保します。著名人の推薦は、ライフスタイルの統合が従来の広告よりも効果的に消費者行動に影響を与えるソーシャルメディアプラットフォームで特に効果的です。著名人をブランドのステークホルダーとして統合することは、真正性と一貫したエンゲージメントが消費者の信頼と購買決定を促進するデジタル環境において特に大きな影響を与えることが証明されています。

フレーバーにおける製品イノベーション

ヤシの実水ブランドは、特定の消費者セグメントと飲用機会に向けた独自の味わいプロファイルを生み出すために、従来のフルーツフレーバーを超えて拡大しています。2025年4月のCoaquaによるスパークリング、シトラスサーカス、エスプレッソードを含む6つの新バリエーションの導入は、Sproutsの小売チャネルで前年比60%の成長をもたらしました。同社の戦略的なフレーバー拡大は、革新的な味の組み合わせに対する市場の準備ができていることを示しています。これらの新フレーバーは、ヤシの実水の栄養上の利点を維持しながら、多様な消費者嗜好に応えています。Vita Cocoは、ストロベリー&クリームの成功に続き、オレンジ&クリームでトリーツラインを拡大し、より軽くて甘い飲料を求める消費者にアピールしています。競争の激しい小売スペースで差別化を図るために企業がフレーバーの多様性を活用するにつれ、新フレーバー発売の頻度が増加しています。このトレンドは、より洗練されたユニークな飲料オプションへの消費者嗜好のシフトを示しています。これらのイノベーションに対する市場の反応は、フレーバー付きヤシの実水セグメントにおける継続的な成長の可能性を示唆しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮ヤシの実水への消費者の傾向 | -0.8% | アジア太平洋がコア、特に東南アジアとインド | 中期(2〜4年) |

| 代替水分補給製品との競合 | -1.1% | 北米で最も強い影響を持つグローバル | 短期(2年以内) |

| 他の飲料と比較した高価格 | -0.6% | 価格に敏感な新興市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 原材料価格の変動 | -0.4% | 供給依存地域で最も強い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生鮮ヤシの実水への消費者の傾向

生鮮ヤシの実水への嗜好は、年間を通じたヤシの実の入手可能性が直接消費の代替手段を可能にする熱帯市場において、持続的な競争圧力を生み出しています。この課題は、生鮮ヤシの実への文化的な親しみと確立された販売業者ネットワークが未加工の代替品への便利でコスト効率の高いアクセスを提供する東南アジア市場で激化しています。汚染リスクによるJarritosヤシの実水200万缶以上のFDAリコールは、逆説的に、生鮮の代替品がより優れた安全プロファイルを提供するという消費者の認識を強化しています。パッケージ化されたヤシの実水ブランドは、生鮮の代替品が保証できない利便性のポジショニング、延長された賞味期限の利点、および一貫した品質保証を通じてこの嗜好に対抗しています。しかし、この嗜好の制約は、生鮮製品の価格優位性がパッケージ化された代替品に対して大幅に拡大するヤシの実の最盛期に特に深刻になります。

代替水分補給製品との競合

飲料市場における競争圧力は、強化水、スポーツドリンク、エナジー飲料における多国籍企業のイノベーションサイクルとマーケティング投資を通じて激化しています。強化水セグメントは、免疫サポート、精神的ウェルネス、機能的な利点を提供することで、ヤシの実水の天然ポジショニングと競合しています。Propel Immune SupportやSmartwater+などの製品は、同様の健康意識の高い消費者をターゲットにしています。これらの製品は、確立されたブランドが継続的に新しい製品を導入する機能性飲料市場における競争の激化を示しています。大手飲料企業は、その広範な流通ネットワークとマーケティングリソースを活用して、専門的なヤシの実水ブランドと競合しています。この競争上の優位性により、大手企業はより広い消費者基盤にリーチし、強力な市場プレゼンスを維持することができます。小規模なヤシの実水ブランドは、市場ポジションを維持するためにニッチまたはプレミアム市場セグメントに焦点を当てることで対応することが多いです。この戦略的ポジショニングにより、専門ブランドは大手競合他社と比較してリソースが限られているにもかかわらず、差別化を図ることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバータイプ別:プレーンヤシの実水が販売を支配

プレーンヤシの実水は2025年に56.32%という圧倒的な市場シェアを維持しており、人工的な強化よりも天然の純粋さを重視した本物の未加工の味わいプロファイルに対する消費者嗜好を反映しています。しかし、フレーバーバリアントは2031年までに5.88%のCAGRで加速しており、ブランドが特定の消費機会と人口統計的嗜好をターゲットにするにつれてプレミアム化の機会を示しています。この二分法は、ボリューム経済がプレーンバリエーションを支持する一方で、マージン拡大がフレーバーイノベーションに依存する市場の二極化を示唆しています。

フレーバーセグメントの成長は、伝統的なフルーツの組み合わせを超えて体験的なプロファイルへと向かう洗練された味の開発を通じて加速しています。棚スペースがプレミアムポジショニングを要求する競争の激しい小売環境において、ブランドが味の多様性を主要な差別化要因として認識するにつれ、フレーバーイノベーションサイクルが激化しています。2025年4月、オーストラリアのヤシの実水生産者であるRaw Cは、チョコレート風味のヤシの実水という新製品をラインナップに追加しました。この革新的なブレンドは、シングルオリジンのヤシの実水にカカオとヤシの実クリームを組み合わせ、非常に滑らかな飲料を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:持続可能性が容器の選択を再形成

テトラパック包装は2025年に52.15%の市場シェアでリードしており、優れた棚安定性、コスト効率、および大規模なグローバル流通を可能にする確立されたサプライチェーンインフラから恩恵を受けています。PET/ガラスボトルは、持続可能性への懸念とリサイクル可能性および製品の視認性を強調するプレミアムポジショニング戦略に牽引され、2031年までに6.31%のCAGRで加速しています。包装の進化は、エコフレンドリーな代替品に対して持続可能性プレミアムを支払う消費者の意欲が競争上の優位性を生み出す、より広い環境意識のトレンドを反映しています。食品製品の再使用と詰め替え目標を義務付けるEUの包装規制は、特に環境コンプライアンスが市場参入要件となる欧州市場のダイナミクスに影響を与え、このシフトを激化させています。

包装の変革は、特にエコフレンドリーな包装がより高い小売価格を正当化するプレミアムセグメントにおいて、ブランドがコスト最適化と持続可能性ポジショニングのバランスを取るにつれてサプライチェーンへの影響をもたらします。アルミ缶やフレキシブルパウチを含む他の包装形式はニッチな用途を獲得していますが、インフラの限界と高い単位コストにより拡張性の課題に直面しています。セグメントのダイナミクスは、ボリューム市場でのテトラパックの継続的な優位性を示唆する一方、PET/ガラスボトルはプレミアムおよび環境意識の高い消費者セグメントでシェアを獲得しています。

原材料別:オーガニックのプレミアム化が加速

天然・オーガニック原材料は、従来型製品が2025年に67.98%の市場シェアを維持しているにもかかわらず、2031年までに6.74%のCAGR成長を牽引しており、品質ポジショニングがより高いマージンをもたらすプレミアム化トレンドを浮き彫りにしています。オーガニックセグメントは、低リスク事業のコンプライアンス負担を軽減する認証の合理化とリスクベースのアプローチに関するUSDA全米有機基準委員会の議論から恩恵を受けています。Betrimexの2025年までに10,000ヘクタールのオーガニックヤシの実農場への拡大は、コスト競争力を維持しながら増大するオーガニック需要を満たすために必要なサプライチェーン投資を示しています。オーガニックポジショニングは、健康意識の高い消費者が認定オーガニック製品に対してプレミアム価格を支払う意欲を示すにつれて差別化の機会を生み出しています。

従来型原材料の優位性は、プレミアムポジショニングの機会を制限する価格競争が存在するマスマーケットセグメントにおけるコスト感度を反映しています。しかし、原材料の二極化は、ボリュームベースの従来型ポジショニングとマージン重視のオーガニック戦略の間でブランドに戦略的な選択をもたらします。オーガニックの加速トレンドは、規制の枠組みが認証プロセスを簡素化し、消費者教育が基本的な健康上の考慮を超えて環境的・社会的影響の側面を含むオーガニックの利点への認識を高めるにつれて勢いを増しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

オンライン小売店は2031年までに7.12%のCAGRを達成し、スーパーマーケット/ハイパーマーケットは2025年に56.95%の市場シェアを維持しており、飲料購買行動のシフトを示しています。2024年9月、Blue Monkeyは韓国のEmartトレーダーとのパートナーシップにより国際流通を拡大しました。デジタルチャネルの成長は、従来の小売マージンを削減するプレミアムポジショニング、サブスクリプションモデル、および直接消費者関係を可能にします。オンラインプラットフォームは、広範な物理的小売ネットワークをサポートできないニッチおよび新興ブランドに機会を提供します。

コンビニエンスストア、食料品店、その他の流通チャネルは、即時の入手可能性が購買決定に影響を与えるフードサービス、ホスピタリティ、機関市場を含む専門セグメントにサービスを提供しています。このチャネルの多様化は市場の成熟を示しており、異なる消費機会が特定の流通アプローチを必要としています。従来の小売は衝動買いと確立された購買習慣を通じて強力なポジションを維持していますが、利便性と競争力のある価格を提供するオンラインチャネルからの圧力に直面しています。従来の小売がボリュームでリードし続ける一方、オンラインチャネルは消費者と直接関与するブランドに成長の機会を提供しています。

地域分析

北米は2025年に37.45%の市場シェアを保有しており、確立された消費者認知とプレミアムポジショニングを持つ成熟した市場状況が特徴です。強力な小売インフラ、健康意識の高い消費者、およびヤシの実水の広範な受容がプレミアム価格戦略を可能にしています。しかし、新たな10%の米国輸入関税はマージン圧力を生み出しており、Vita Cocoなどの企業はコスト削減措置と価格調整を実施するよう促されています。この地域は著名人の推薦、特にアスリートとのパートナーシップとソーシャルメディアの影響が従来の健康重視の消費者を超えて市場リーチを拡大する点で特に成功を収めています。

アジア太平洋は、健康意識の向上、小売の発展、および新興市場における高い購買力に支えられ、2031年までに7.60%のCAGRという最高の成長軌道を示しています。タイにおける干ばつや害虫問題を含むサプライチェーンの混乱は地域の価格安定性に影響を与え、政府による価格インフレの監視を促しています。プラントベースの水分補給製品は発売年に86%の成長を達成しており、機能性飲料のメッセージングに反応する若い消費者の間で強い採用が見られます。

欧州、南米、中東・アフリカは、現在の市場浸透が限られているにもかかわらず成長の可能性を提供しています。欧州の事業はEUの包装持続可能性規制に適応する必要があり、コンプライアンス要件を追加する一方で環境意識の高いブランドに機会をもたらします。EUのファームトゥフォーク戦略と欧州グリーンディールはプラントベースの代替品を支援し、オーガニック消費目標はプレミアムポジショニングを強化しています。南米市場はヤシの実製品への文化的な親しみと健康意識の向上を活用しています。中東市場は、高所得消費者の間でのウェルネストレンドの拡大とプレミアム飲料の受容を通じて有望性を示しています。

競合状況

ヤシの実水市場は中程度に断片化した市場を維持しています。市場の主要企業には、The Vita Coco Company, Inc.、ZICO Rising, Inc.、Iberia Foods, LLC.、Harmless Harvest Inc.、C2O Coconut Waterが含まれます。多様な流通ネットワークと強力なブランドを持つ企業は、この競争的な状況において重要な市場上の優位性を維持しています。複数の調達地域と加工パートナーシップを通じて強靭なサプライチェーンを維持する能力は、持続的な成功のためにますます重要になっています。

企業は、製品品質を維持しながらコストを削減するための加工技術、品質管理システム、およびサプライチェーン最適化への戦略的投資を通じて競争上の優位性を獲得しています。これらの技術的進歩は、企業が業務を合理化し、市場全体で一貫した製品デリバリーを確保するのに役立っています。機能性ヤシの実水バリエーションと地域の嗜好に応える地域フレーバーバリエーションにおいて、市場の機会が引き続き生まれています。持続可能な包装ソリューションの開発も、特に環境意識の高い消費者の間で市場における主要な差別化要因となっています。

新規参入者は、従来の小売マージンを回避してブランドロイヤルティを構築するために、オーガニック認証と直接消費者販売戦略を持つプレミアムセグメントをターゲットにしています。このアプローチにより、小規模なプレーヤーは限られたリソースと流通能力にもかかわらず、強力な市場ポジションを確立することができます。確立された企業は、複数の小売チャネルにまたがる著名人の推薦と広範な流通ネットワークを通じて市場ポジションを維持しています。大手プレーヤーはまた、小規模な競合他社が対抗できない集中的なプロモーション活動とマーケティングキャンペーンを実施し、特定の市場セグメントへの参入に対する効果的な障壁を生み出しています。

ヤシの実水業界のリーダー企業

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hamdardは、無菌ブリックパックで新しいバリアントのヤシの実水であるHamdard Refresh Nariyal Paaniを発売しました。この製品は天然電解質を含み、砂糖無添加で、従来のヤシの実水と同じ利点をより低価格で提供しています。この飲料は濃縮ヤシの実エキスから作られており、即時の水分補給を提供します。

- 2024年7月:オムニチャネルブランドのYuは、100%ヤシの実水から作られた新しい飲料製品を発売しました。同社は、生鮮ヤシの実の本物の味と栄養上の利点を維持した天然でリフレッシュできる飲料オプションを消費者に提供することを目指しています。この製品発売は、市場における健康的で天然の飲料に対する消費者需要の高まりと一致しています。

- 2024年3月:インドの起業家Arjun Talwarは、グローバルな飲料ミキサー市場をターゲットにしたヤシの実水ブランドBerveraを立ち上げました。Berveraは、カクテルやモクテルで栄養価の高いオプションを求める消費者向けの健康的な代替品としてヤシの実水を位置付けています。

- 2023年4月:ITCのB Natural Juices and Beveragesは、インド全国でパッケージ化された若いヤシの実水を発売しました。この飲料は夏季に水分補給とリフレッシュメントを提供します。B Natural Select Tender Coconut Waterには砂糖、人工フレーバー、脂肪が添加されておらず、天然飲料に対する消費者嗜好と一致しています。

世界のヤシの実水市場レポートの範囲

ヤシの実水はヤシの実の内部にある透明な液体です。初期の発育段階では、成長の核分裂期においてヤシの実の胚乳の懸濁液として機能します。市場はフレーバー、流通チャネル、および地域を基準にセグメント化されています。フレーバー別では、プレーンヤシの実水とフレーバー付きヤシの実水にセグメント化されています。流通チャネルはスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| プレーンヤシの実水 |

| フレーバー付きヤシの実水 |

| PET/ガラスボトル |

| テトラパック |

| その他 |

| 従来型 |

| 天然・オーガニック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーバータイプ別 | プレーンヤシの実水 | |

| フレーバー付きヤシの実水 | ||

| 包装タイプ別 | PET/ガラスボトル | |

| テトラパック | ||

| その他 | ||

| 原材料別 | 従来型 | |

| 天然・オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヤシの実水市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

このカテゴリーは2026年に39億7,000万米ドルを生み出し、2031年までに52億4,000万米ドルに達する見込みで、5.68%のCAGRを反映しています。

現在、ヤシの実水の販売をリードしている地域はどこですか?

北米はプレミアムポジショニングと強力な小売インフラのおかげで、2025年の収益の37.45%を占めています。

最も急速に普及している包装形式はどれですか?

PETおよびガラスボトルは、持続可能性への懸念とプレミアムな棚の訴求力に牽引され、2031年までに6.31%のCAGRで拡大しています。

フレーバー付きヤシの実水が成長にとって重要な理由は何ですか?

フレーバーバリアントはボリュームでは小さいものの、消費者が多様性を求め、ブランドがより高いマージンを追求するにつれて年率5.88%で成長する見込みです。

最終更新日: