オルタネーター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.46 十億米ドル |

| 市場規模 (2031) | 25.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

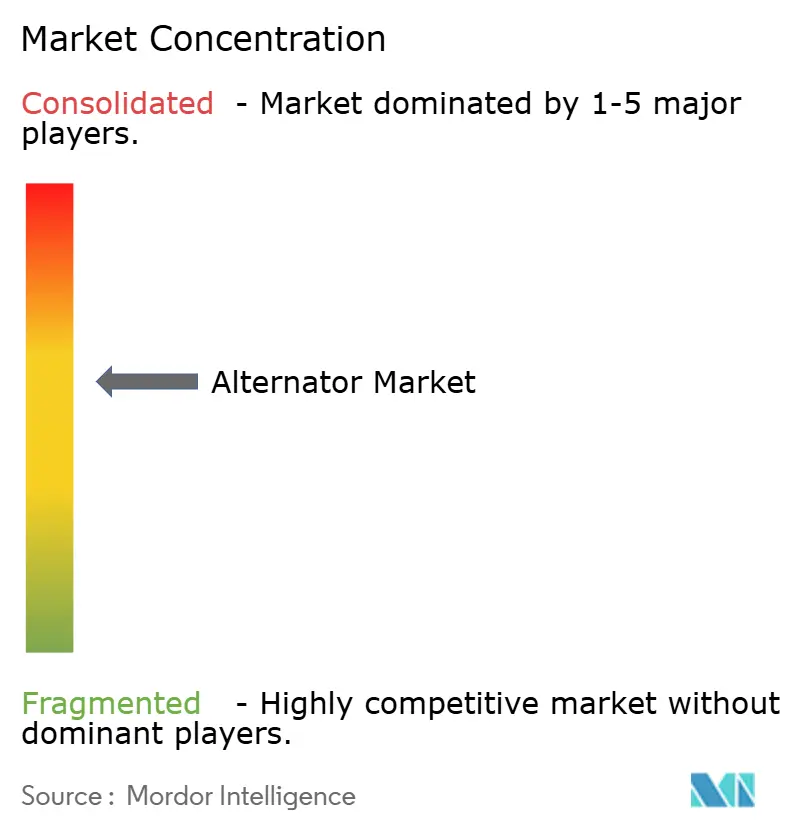

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルタネーター市場分析

オルタネーター市場規模は、2025年の184億9,000万米ドルから2026年には194億6,000万米ドルへと成長し、2026〜2031年の年平均成長率5.22%で2031年までに250億9,000万米ドルに達すると予測されています。発展途上国における電力網近代化プログラム、無停電スタンバイ発電を必要とするハイパースケールおよびエッジデータセンターの急速な整備、電圧降下を許容できない自動化集約型製造ラインが、近期の需要モメンタムを支えています。環境政策の転換により、高い熱効率と低排出を両立するガスタービンユニットへの調達がシフトしています。一方、中国の超高圧送電回廊とアジア開発銀行が資金提供する国境を越えた相互接続は、数十メガワット規模の同期調相機の設置を促進しています。[1]アジア開発銀行、「ADBは2027年までに国境を越えた電力相互接続に350億米ドルを拠出」、adb.orgメーカーはステーターフレームや軸受にIoTセンサーを組み込み、予知保全を可能にすることで計画外ダウンタイムを最大25%削減し、総所有コスト経済性を高めています。一方、リチウムイオン電池ストレージは2024年に年間導入量42 GWhを超え、4時間バックアップ用途でシェアを拡大していますが、複数日の稼働時間、極端な温度条件、または燃料柔軟性が選定基準を左右する場面では、依然としてオルタネーターが優位を保っています。

主要レポートのポイント

- 製品タイプ別では、ディーゼルエンジンユニットが2025年に44.72%の収益シェアでトップとなり、ガスタービンオルタネーターは2031年までに年平均成長率6.78%で拡大する見込みです。

- 出力範囲別では、60〜300 kWクラスが2025年需要の30.05%を占め、5〜20 MWブラケットは2031年まで年平均成長率7.05%で拡大しています。

- 用途別では、産業・商業施設が2025年支出の32.18%を占めましたが、データセンターは2031年まで年平均成長率8.62%で最も急成長する最終用途セクターとなっています。

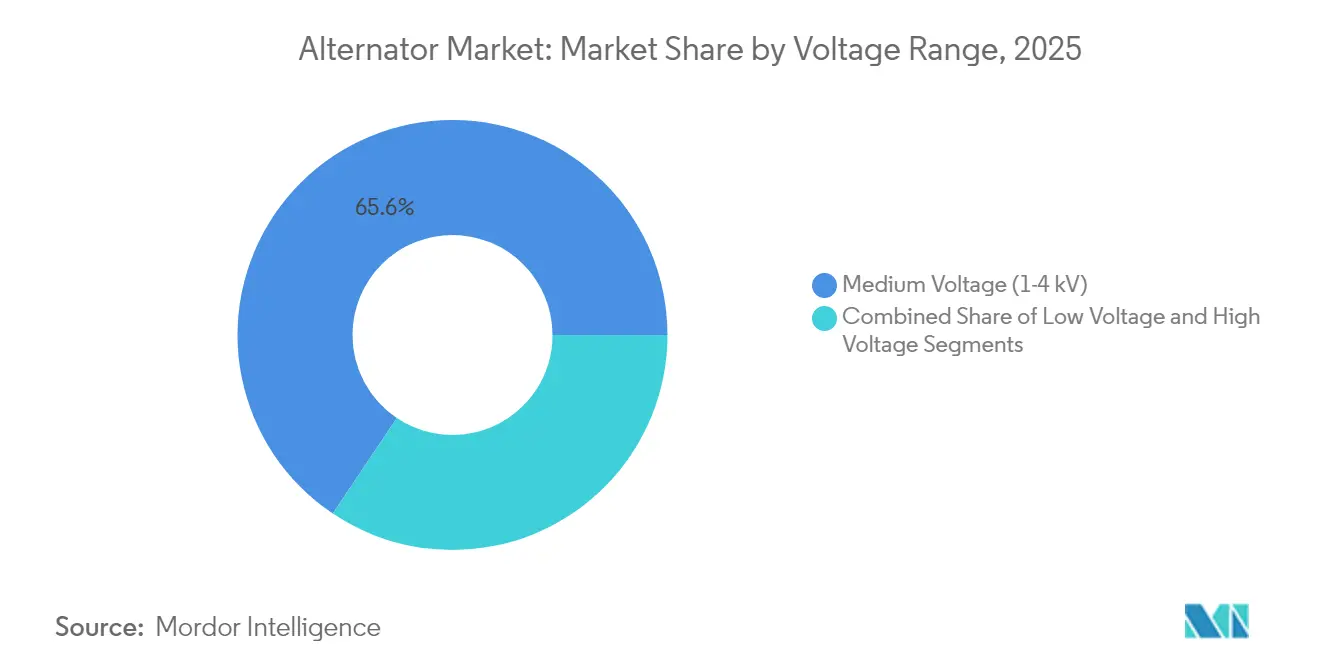

- 電圧別では、1〜4 kV帯の中電圧機器が2025年に65.60%のシェアを維持し、4.16 kV超の高電圧ユニットは年平均成長率6.42%で成長すると予測されています。

- 相別では、三相設計が2025年の出荷量の51.88%を占め、単相ユニットは2031年まで年平均成長率5.86%で成長する見込みです。

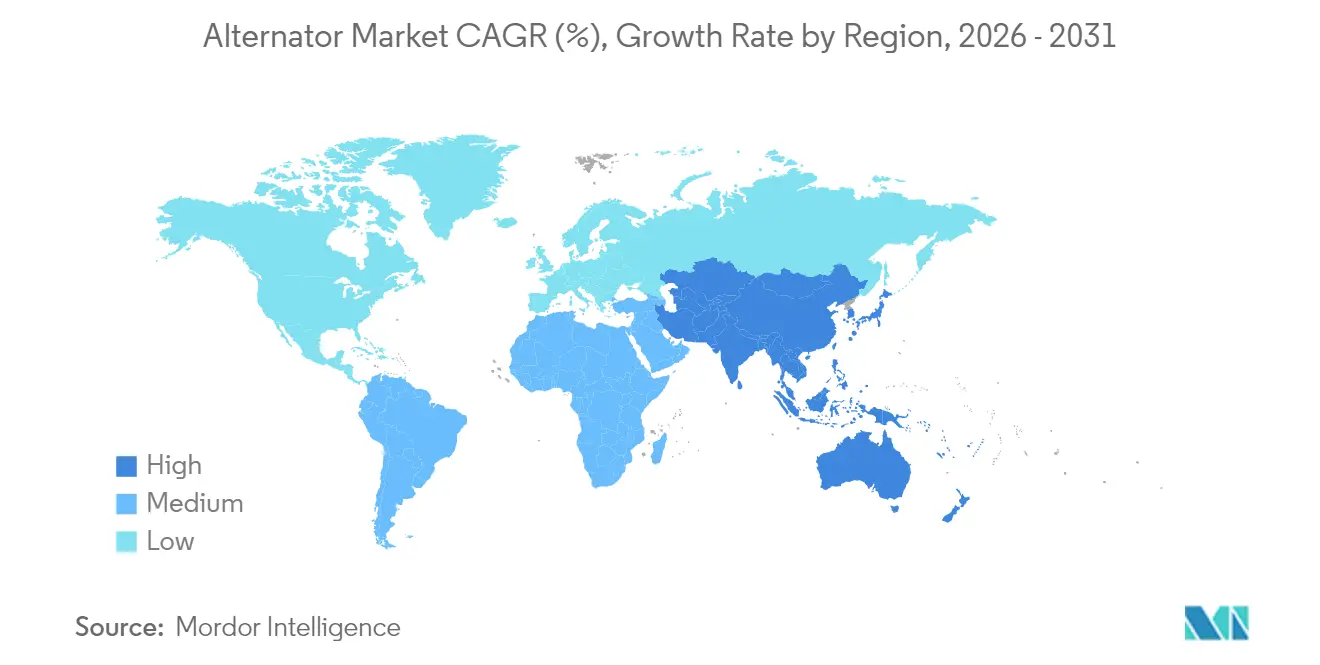

- 地域別では、アジア太平洋地域が2025年の世界収益の41.05%を占めてトップとなり、中国とインドが電力網強化支出を拡大する中、2031年まで年平均成長率6.48%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオルタネーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における電力網インフラへの投資 | +1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| エンジンおよびタービンへの需要拡大 | +0.9% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| 産業オートメーションおよび製造セクターの拡大 | +1.0% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 信頼性の高いバックアップ電源に対するデータセンターからの急増する需要 | +1.5% | 北米、欧州、アジア太平洋主要市場 | 短期(2年以内) |

| ハイブリッドオフハイウェイ機器における高電圧48Vアーキテクチャの急速な普及 | +0.4% | 北米、欧州、中国 | 中期(2〜4年) |

| IoTベースの予知保全プラットフォームとのスマートオルタネーターの統合 | +0.5% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における電力網インフラへの投資

アジア、アフリカ、ラテンアメリカの各国政府は2024年に送配電アップグレードに合計1,800億米ドル超を拠出し、アジア開発銀行だけで再生可能エネルギー源の統合を支援する国境を越えた相互接続に350億米ドルを拠出しました。これらのプロジェクトでは、太陽光・風力の浸透率がいくつかの地域系統で30%を超える中、慣性を提供するために同期機が活用されています。中国の国家電網は、それぞれブラシレス励磁システムを備えた500〜1,000 MVAの同期調相機に依存する超高圧回廊を展開しました。インドはリプレース石炭容量に対してオルタネーター対応の合成慣性を義務付け、地方配電会社における中電圧ユニットの見通しを強化しました。サブサハラアフリカの工業団地は2024年に12 GWのディーゼルおよびガス発電機を追加しました。これは、脆弱な国家系統が複数メガワットのオルタネーターを基盤とする孤立型マイクログリッドを必要とするためです。振動センサーおよび熱センサーの広範な採用により、オーバーホールサイクルが15年から20年に延長され、新規設置のライフサイクル経済性が向上しています。

信頼性の高いバックアップ電源に対するデータセンターからの急増する需要

世界のデータセンター容量は2024年に12 GWを超え、ハイパースケール事業者は同年に1.2 GWのバックアップ発電設備を設置しました。99.995%の可用性が標準とされるTier IVサイトでは、1セットあたり2〜4 MWのディーゼルおよび天然ガスオルタネーターが主流です。Microsoftは、稼働時間を犠牲にすることなく窒素酸化物排出量を85%削減する選択触媒還元式ガス発電機セットに切り替えました。[2]Microsoft Corporation、「2024年環境サステナビリティレポート」、microsoft.comレイテンシに敏感なワークロードの普及に伴い、地方都市のエッジ施設では500 kW〜1.5 MWの容量を持つ機器への需要が高まっています。Uptime Instituteは、事業者の68%が2030年までに水素または二元燃料オルタネーターへの移行を計画していると報告していますが、燃料インフラの制約により近期の普及はパイロットプロジェクトに限定されています。N+1構成のマルチユニット設置により、サイトあたりのユニット販売数が最大60%増加し、ベンダーの受注残が加速しています。

産業オートメーションおよび製造セクターの拡大

アジア太平洋の製造業生産高は2024年に5.2%成長し、企業がロボティクスおよびプログラマブルロジックコントローラーに安定した電圧を必要とする自動化集約型生産ラインを導入しました。[3]国際エネルギー機関、「世界エネルギー投資2024」、iea.orgベトナムおよびインドネシアの半導体ファブは、10ミリ秒以上続く系統電圧降下に備えるため、250〜750 kWのスタンバイオルタネーターを発注しました。欧州は2024年に280億ユーロ(316億米ドル)相当の生産を国内回帰させ、新たな産業クラスターは欧州連合のエネルギー効率指令に準拠するため、バックアップオルタネーターを備えた再生可能エネルギーマイクログリッドを統合しています。北米の工場は約48ヶ月の系統連系待ちに直面し、1〜3 MWのオルタネーターと組み合わせた天然ガスエンジンの需要側設置が広く普及しました。オルタネーターのテレメトリーを製造実行システムに組み込むことで、燃料消費を最適化し、保全間隔を24,000稼働時間以上に延長しています。

エンジンおよびタービンへの需要拡大

定置式エンジンおよびタービンの出荷量は2024年に420 GWに達し、前年比6.8%増となりました。天然ガスピーカープラントおよびコンバインドサイクル施設が大半の増加分を占めています。General Electricは2024年に中東で22基のHAクラスガスタービンを販売し、それぞれ最大400 MWに対応する水素対応オルタネーターと組み合わせました。Cumminsは、データセンターおよび病院向けの500 kW〜2 MWバンドにおけるディーゼル発電機セット受注が9%増加したと報告しました。Siemens Energyは、不安定な系統価格へのエクスポージャーを低減する欧州のコジェネレーションプラント向け蒸気タービンで二桁の収益成長を記録しました。水素対応タービンは、可変組成燃料が生み出す高調波歪みに耐えるため、オルタネーターメーカーにステーター絶縁システムの再設計を迫っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定な経済 | -0.3% | 通貨不安定性を抱える新興市場で深刻なグローバル | 短期(2年以内) |

| 銅およびレアアース材料の価格変動 | -0.8% | グローバル供給はチリ、ペルー、中国に集中 | 中期(2〜4年) |

| 電池ストレージなどの代替電源ソリューションとの競合 | -0.6% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| 交換収益を減少させるブラシレス永久磁石発電機の普及 | -0.4% | 欧州および北米での採用が進むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびレアアース材料の価格変動

銅は2024年に平均1メートルトンあたり9,200米ドルとなり、チリおよびペルーの供給障害がロンドン金属取引所の在庫を逼迫させる中、1,700米ドルの幅で変動しました。オルタネーターの巻線はMWあたり180〜220 kgの銅を消費するため、完成品マージンはスポット価格に対して非常に敏感です。中国がレアアース輸出割当を課した後、ネオジム鉄ボロン磁石のコストが22%上昇し、永久磁石発電機の経済性が複雑化しました。ABBは、電化セグメントにおいて原材料インフレが営業利益率を120ベーシスポイント圧縮したと開示しました。[4]ABB Ltd.、「2024年第3四半期決算説明会トランスクリプト」、abb.comヘッジプログラムを持たない中小サプライヤーは、銅が1トンあたり10,000米ドルを超えるたびに3〜5パーセントポイントのマージン圧縮を吸収します。アルミニウム巻線への代替は抵抗損失と冷却負荷を増大させるため、広範な材料代替は依然として限定的です。

電池ストレージなどの代替電源ソリューションとの競合

リチウムイオン電池エネルギー貯蔵システムは2024年に世界で42 GWhの容量を追加し、多くのプロジェクトがカリフォルニア州とテキサス州でガスタービンピーカープラントを代替しました。TeslaのMegapackは4時間用途の均等化コストが1 MWhあたり150米ドルを下回り、電力料金が1 kWhあたり0.18米ドルを超える地域ではディーゼル発電機セットを下回りました。しかし、リチウムイオンセルは周囲温度が40℃を超えると劣化速度が40%速まるため、中東およびサブサハラアフリカでの普及は抑制されており、これらの地域では複数日のバックアップに対してオルタネーターが唯一コスト効率の高いソリューションであり続けています。北欧のデータセンターは現在、サブ秒の負荷移行に電池を、持続的な稼働時間に発電機を活用するハイブリッドスキームを採用し、99.99%の可用性を維持しながらディーゼル消費量を60%削減しています。2024年のIEC 62933安全プロトコルの改訂により、電池エネルギー貯蔵システムの資本コストが最大12%増加し、同期発電とのコスト差がわずかに縮小しました。これらの要因を総合すると、オルタネーター市場の年平均成長率に対する抑制要因の純影響は0.6%に限定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディーゼル優位の中でガスタービンが存在感を高める

ディーゼルエンジンは2025年のオルタネーター市場収益において44.72%で最大シェアを占め、燃料物流の普及と迅速なコールドスタート能力から恩恵を受けています。ガスタービンモデルは2031年まで年平均成長率6.78%を記録すると予測され、電力会社が60%効率閾値を達成するコンバインドサイクルプラントを採用する中、他のすべての製品クラスを上回る成長を示しています。蒸気タービンセットのオルタネーター市場シェアはニッチにとどまり、地域の再生可能エネルギー目標を達成するバイオマスおよび地熱プロジェクトに結びついています。特にバイオガス焚き5 MW未満のガスエンジンは、モジュール式ブロックが設置面積と許認可の複雑さを軽減する分散型発電スキームで存在感を高めています。水素混焼はオルタネーター研究を加速させており、OEMは高い電圧ストレスに対応するため絶縁と冷却のアップグレードを迫られています。

ガスタービンセグメントの勢いは、サウジアラビア、アラブ首長国連邦、エジプトが2024年に3.6 GWの新規タービンを落札した容量オークションにも反映されており、それぞれオルタネーターフリートをカバーする長期サービス契約が付帯しています。機器ベンダーはブラシレス励磁パッケージを標準化して保全間隔を最小化しており、稼働時間を初期コスト割引より優先するデータセンタークライアントの要求に直接応えています。ディーゼル側では、米国環境保護庁Tier 4などの排出規制がよりクリーンな燃料ブレンドと選択触媒還元キットへの移行を促しており、複雑さは増すものの、ディーゼルの設置基盤はまだ縮小していません。製品カテゴリー全体にわたり、オルタネーター業界は過渡的な系統事象における巻線ホットスポットをシミュレートするデジタルツインへのシフトを続けており、事業者が熱的限界内に収まることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力範囲別:マルチメガワットブロックがデータセンターの冗長性に対応

60〜300 kWブラケットは2025年出荷量の30.05%を占め、商業ビル、小規模工場、遠隔地の通信サイトに供給しています。スペクトルの反対側では、5〜20 MW機器がハイパースケールデータセンターがN+1または2N構成で2〜3 MWの発電機セットをモジュール化するにつれ、年率7.05%で最も急速に成長しています。このティアにおけるオルタネーター市場規模の成長は、ブラックスタート能力のために同期調相機を必要とするユーティリティ規模の太陽光・蓄電池プロジェクトによってさらに押し上げられています。1〜5 MW範囲では、病院や市営水処理プラントが故障耐性のために複数ユニットを並列運転することを好み、この戦略は円滑な保全スケジューリングも容易にします。

20 MW超のユニットはピーカープラントに使用され、急速なランプレートが再生可能エネルギーの変動をヘッジしますが、ガスタービンオルタネーターが有利な熱効率経済性によりそのニッチを支配しています。60 kW未満の機器は住宅用バックアップおよび小規模企業サイトで引き続き有効ですが、4時間電池を備えたリチウムイオンソリューションに徐々に地位を譲りつつあります。サプライヤーはIEEE 519高調波制限に準拠し、欧州および北米のエネルギー効率インセンティブの資格を得るため、すべての出力範囲にわたって高度な自動電圧調整器アルゴリズムを統合しています。

用途別:データセンターが次の設置波を牽引

産業・商業施設は2025年のオルタネーター市場収益の32.18%を占め、ピークシェービングおよび緊急スタンバイ用途に同期機を活用しています。一方、データセンターは人工知能推論とエッジコンピューティングがラックあたりの電力密度を20 kW超に押し上げる中、2031年まで年平均成長率8.62%で拡大すると予測されています。データセンターバックアップのオルタネーター市場規模は、事業者がESGメトリクスの厳格化に対応するため低NOx天然ガス発電機セットを採用するにつれ拡大しています。オフグリッドの採掘および石油採掘における常用電源用途は、年間8,000時間以上稼働する1〜3 MWディーゼルユニットへの安定した需要を牽引し続けています。

住宅用バックアップはオルタネーター市場の小さなスライスを形成していますが、系統停電が数時間ではなく数日続く米国ガルフコースト州のハリケーン多発地域では底堅い需要があります。石油・ガスインフラ(洋上プラットフォームやパイプラインコンプレッサーステーションを含む)は、厳しい温度勾配の下で50〜100%の負荷レベルで機器を稼働させており、保全ダウンタイムを半減させるブラシレス永久磁石設計の採用を促進しています。すべてのユースケースにわたり、ベンダーはModbusおよびイーサネットゲートウェイを組み込み、資産健全性データを統合監視のために企業資源計画ダッシュボードに直接フィードできるようにしています。

電圧範囲別:ユーティリティ規模プロジェクトで高電圧採用が加速

1〜4 kV定格の中電圧オルタネーターは、市営ネットワーク全体のレガシー開閉装置との互換性により2025年シェアの65.60%を保持しました。4.16 kV超の高電圧機器は年平均成長率6.42%が見込まれており、洋上風力発電所および変圧器数を削減しI²R損失を低減する11〜15 kVデータセンターアーキテクチャに支えられています。このティアにおけるオルタネーター市場シェアの拡大は、より大きなステーターフレームを収容できるグリーンフィールドサイトの緩和されたフットプリント制約にも起因しています。低電圧(1 kV未満)ユニットは、効率よりも迅速な現場交換が優先される日用消費財工場や建設機械において引き続き主流です。

最新のIEC 60034改訂により絶縁協調が強化され、製造コストが最大6%上昇しましたが、部分放電故障は低減しました。ABBの10 MW風力タービン向け15 kVシリーズは中電圧開閉装置への電気的経路を短縮し、システム全体の効率をほぼ2パーセントポイント改善します。ユーティリティの入札では、IEEE 519高調波基準とNEMA MG 1効率閾値の両方を満たすオルタネーターへの要求が増加しており、グローバル標準間での製品収束が進んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

相別:三相ユニットが産業の主力であり続ける

三相機器は2025年出荷量の51.88%を占め、相間の平衡負荷が大型モーター設置における中性線電流を低減しています。単相ユニットは住宅用スタンバイ販売と分割相配電を持つ小規模商業施設に牽引され、年率5.86%で成長しています。Generacの住宅用レンジは、米国全土での気候変動に起因する気象現象による長期停電に牽引され、2024年に二桁成長を経験しました。

オフハイウェイ機器では、48V マイルドハイブリッドシステムが油圧ショベルやホイールローダーの制動エネルギーを回収するためにコンパクトな単相オルタネーターを活用しています。Valeoは2024年にそのような48Vベルトスタータージェネレーターを420,000台出荷し、オルタネーター業界の新たな隣接成長領域を示しています。三相ユニットは、不平衡負荷が保護リレートリップを引き起こす可能性があるデータセンター、製油所、製薬プラントなどのミッションクリティカルサイトで引き続き主流です。

地域分析

アジア太平洋地域は2025年の世界オルタネーター収益の41.05%を占め、中国の超高圧回廊への520億米ドルの投資とインドの同期バックアップ容量を義務付ける50 GWの太陽光・蓄電池入札に支えられ、2031年まで年平均成長率6.48%で拡大すると予測されています。ベトナムやインドネシアなどの東南アジア諸国は2024年に製造拠点を支えるため8 GWの火力発電を追加し、日本と韓国は周波数調整のための急速ランプオルタネーターを組み込んだ液化天然ガスコンバインドサイクル発電所を選択しました。

北米は2025年市場価値の約27.95%を占め、テキサス州、カリフォルニア州、南東部で稼働した12 GWの新規ガス焚き容量に支えられています。カナダのコジェネレーションへの28億カナダドル(21億米ドル)の投資が蒸気タービンオルタネーター需要を維持し、メキシコはニアショアリングトレンドを支援するため国境工業団地に1.2 GWのスタンバイユニットを追加しました。

欧州は石炭廃止が欧州送電系統運用者ネットワークに10 MW超の新規発電に同期慣性を要求させる中、緩やかな成長を維持しました。南米、中東、アフリカは合わせて増大する機会プールを形成しています。ブラジルは2024年に4.5 GWの分散型発電を承認し、サウジアラビアはビジョン2030の下でガスタービンプロジェクトに180億米ドルを配分し、ナイジェリアと南アフリカは通信タワーと採掘サイトを安定させるため2.8 GWのディーゼルおよびガス発電機セットを設置しました。

競合環境

オルタネーター市場は中程度に分散しており、上位5社であるABB、Siemens、Cummins、Caterpillar、General Electricが2024年に相当なシェアを保持しています。OEMは振動、温度、部分放電のセンサーとともにエッジアナリティクスをオルタネーターハウジングに直接組み込んでおり、これらはパイロットプログラムで軸受故障を4〜6週間前に予測し、ダウンタイムを20%以上削減するクラウドダッシュボードにデータを送信しています。

Broad-Ocean MotorやWEG Indústriaなどの中国系参入企業は、IEC 60034効率基準を満たしながら西側ベンダーより25〜35%低い価格設定でアジア太平洋出荷量の18%を獲得しました。ブラシレス永久磁石技術は巻線ロータの交換販売を侵食しており、Caterpillarは永久磁石オルタネーターが2024年の発電機セット出荷量の22%を占めたと報告し、2年前の14%から上昇しています。

ホワイトスペース成長は、既存のエンジン制御ユニットに過負荷をかけることなく油圧ショベルやトラクターの回生制動を実現する3〜10 kW定格の48 Vオルタネーターが活躍するオフハイウェイ機器で続いています。サプライヤーはまた、8,000時間のサービス間隔に対応する高信頼性ブラシレス設計を求める船舶および鉄道牽引顧客の開拓も進めています。コモディティヘッジデスクを持たない中堅規模のメーカーに対して原材料の変動が圧力をかける中、中間層セグメントでの継続的な統合が見込まれています。

オルタネーター業界リーダー

ABB Ltd.

Siemens AG

Cummins Inc.

Leroy Somer(Nidec Motor Corporation)

Mecc Alte Spa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Cumminsは、天然ガスに最大30%の水素を混合したブレンドで稼働可能な500 MWの発電機セットを提供するためにAmazon Web Servicesとの新たな協定を発表しました。出荷は2027年まで北米および欧州のデータセンターキャンパスに展開され、クラウドプロバイダーがネットゼロ目標に向けて取り組む中、より低炭素のスタンバイオプションを提供します。

- 2025年10月:Siemens Energyはインドの国家火力発電公社から8億9,000万ユーロ(9億7,000万米ドル)の受注を獲得しました。この契約はグジャラート州とマハラシュトラ州の3つのコンバインドサイクル発電所向けに2.4 GWのガスタービンオルタネーターをカバーし、オルタネーターフリートをカバーする15年間の遠隔診断および予知保全サポートが付帯しています。これはSiemensの南アジアにおける最大の単一オルタネーター受注であり、インドの石炭容量代替推進と軌を一にしています。

- 2025年9月:Caterpillarはタイのラヨーンに2億2,000万米ドルのオルタネーター工場の建設を完了しました。自動巻線ラインと真空加圧含浸設備を備えたこの施設は、東南アジアおよびオーストラリアの顧客向けに年間1.2 GWの生産能力を追加し、同社の旧来の米国サイトと比較して生産サイクルを22%短縮します。

- 2025年8月:ABBは洋上風力タービンおよびグリッドスケール蓄電池向けに15〜25 MW定格の高電圧オルタネーターのAMG 1600ファミリーを発表しました。改良されたステーター冷却と永久磁石ロータにより、ユニットは全負荷時に97.2%の効率を達成し、再生可能エネルギー比率の高い系統でより多くの同期サポートを求める欧州および北米の要求に応えています。

世界のオルタネーター市場レポートの調査範囲

オルタネーター市場レポートは、製品タイプ(ガスエンジン、ディーゼルエンジン、ガスタービン、蒸気タービン)、出力範囲(1〜60 kW、60〜300 kW、300 kW〜1 MW、1〜5 MW、5〜20 MW、20〜40 MW)、用途(石油・ガス、常用電源、データセンター、住宅、産業・商業、その他用途)、電圧範囲(低電圧、中電圧、高電圧)、相(単相、三相)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| ガスエンジン |

| ディーゼルエンジン |

| ガスタービン |

| 蒸気タービン |

| 1 kW〜60 kW |

| 60 kW〜300 kW |

| 300 kW〜1 MW |

| 1 MW〜5 MW |

| 5 MW〜20 MW |

| 20 MW〜40 MW |

| 石油・ガス |

| 常用電源 |

| データセンター |

| 住宅 |

| 産業・商業 |

| その他用途 |

| 低電圧(1 kV以下) |

| 中電圧(1.001〜4.160 kV) |

| 高電圧(4.160 kV超) |

| 単相オルタネーター |

| 三相オルタネーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | ガスエンジン | ||

| ディーゼルエンジン | |||

| ガスタービン | |||

| 蒸気タービン | |||

| 出力範囲別 | 1 kW〜60 kW | ||

| 60 kW〜300 kW | |||

| 300 kW〜1 MW | |||

| 1 MW〜5 MW | |||

| 5 MW〜20 MW | |||

| 20 MW〜40 MW | |||

| 用途別 | 石油・ガス | ||

| 常用電源 | |||

| データセンター | |||

| 住宅 | |||

| 産業・商業 | |||

| その他用途 | |||

| 電圧範囲別 | 低電圧(1 kV以下) | ||

| 中電圧(1.001〜4.160 kV) | |||

| 高電圧(4.160 kV超) | |||

| 相別 | 単相オルタネーター | ||

| 三相オルタネーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のオルタネーター市場規模はどのくらいで、どのくらいの速さで成長していますか?

オルタネーター市場規模は2026年に194億6,000万米ドルに達し、年平均成長率5.22%で2031年までに250億9,000万米ドルに達する見込みです。

2031年まで最も急速に成長しているオルタネーター製品カテゴリーはどれですか?

ガスタービンオルタネーターは、電力会社がコンバインドサイクルおよび水素対応プラントへ移行する中、年平均成長率6.78%で成長をリードしています。

データセンターはなぜオルタネーター需要を押し上げているのですか?

ハイパースケールおよびエッジデータセンターはTier IVバックアップ電源を必要とし、99.995%の稼働時間を維持するためオルタネーター出荷量が年平均成長率8.62%で拡大しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は最大の収益シェアを占め、電力網アップグレードと製造業拡大により2031年まで最速の地域年平均成長率6.48%が見込まれています。

銅価格の上昇はオルタネーターサプライヤーにどのような影響を与えていますか?

銅価格の変動は2024年にOEMマージンを最大120ベーシスポイント圧縮し、一部のベンダーをアルミニウム巻線とより積極的なヘッジ戦略へと向かわせています。

電池はオルタネーターの長期的な代替として信頼できますか?

電池は4時間バックアップにおいてコスト競争力がありますが、複数日の稼働時間、高い周囲温度、水素燃料の柔軟性においてオルタネーターが優位を保っています。

最終更新日: