トルエン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

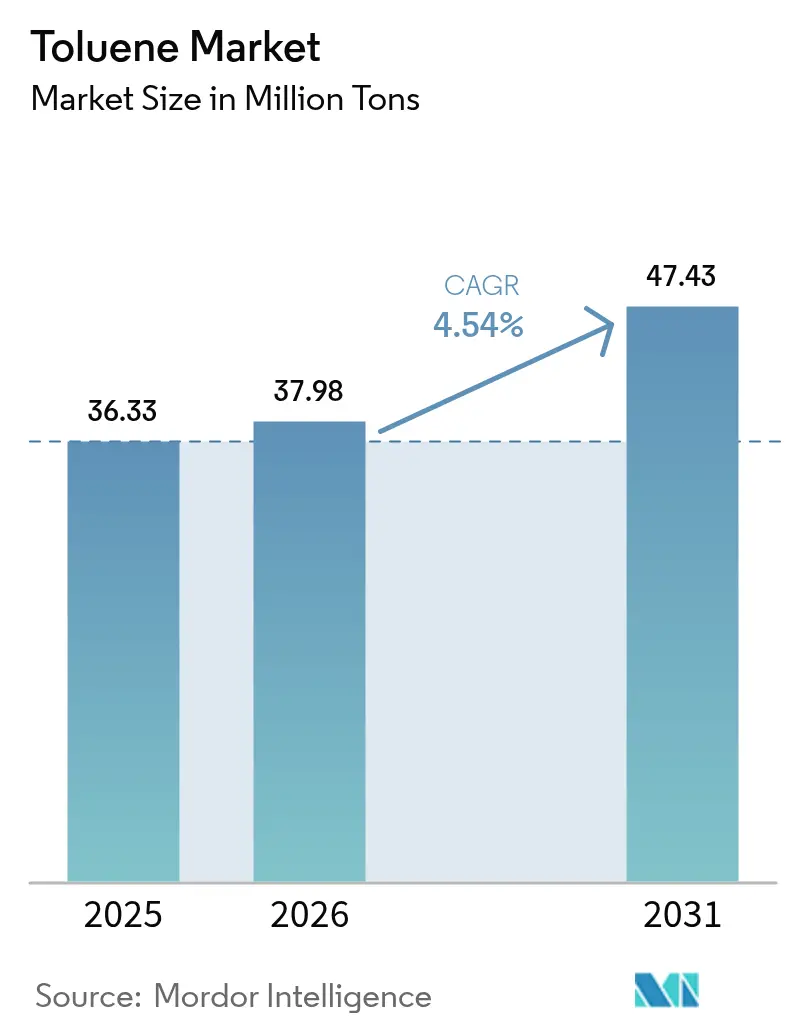

| 市場取引高 (2026) | 37.98 百万トン |

| 市場取引高 (2031) | 47.43 百万トン |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルエン市場分析

トルエン市場規模は2025年の3,633万トンから2026年には3,798万トンに成長し、2026年~2031年の4.54% CAGRで2031年までに4,743万トンに達すると予測されている。需要の成長は、ベンゼン、キシレン、トルエンジイソシアネート(TDI)などの川下製品に使用される芳香族炭化水素としての汎用性を反映しており、建設から電子機器に至る多様なセクターに供給している。排出削減に向けた規制上の取り組みは、エネルギー効率を改善し揮発性有機化合物(VOC)排出を削減するプロセスの高度化を加速させ、長期的な競争力を支えている。これらのトレンドは総じて、コストリーダーシップとクリーナープロセスへの技術投資のバランスを取ることができる生産者に有利な、統合型・持続可能性志向のサプライチェーンへの移行を示している。

主要レポートのポイント

- 誘導体別では、ベンゼンおよびキシレンが2025年に37.70%の収益シェアでトップとなり、TDIは2031年までに5.37% CAGRで最も速く成長すると予測されている。

- 用途別では、化学工業が2025年のトルエン市場規模の63.30%を占め、2031年まで4.72% CAGRで拡大している。

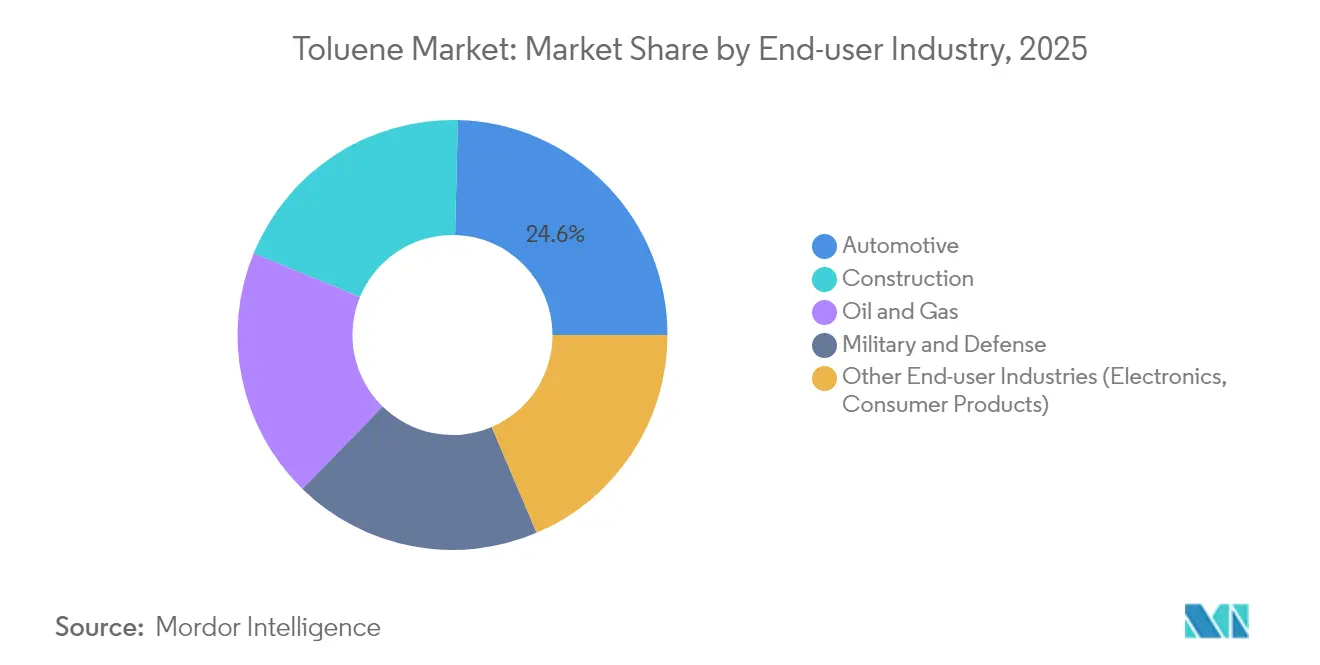

- 最終ユーザー産業別では、自動車が2025年のトルエン需要の24.60%でトップとなり、建設が2031年まで最高の4.82% CAGRを記録すると見込まれている。

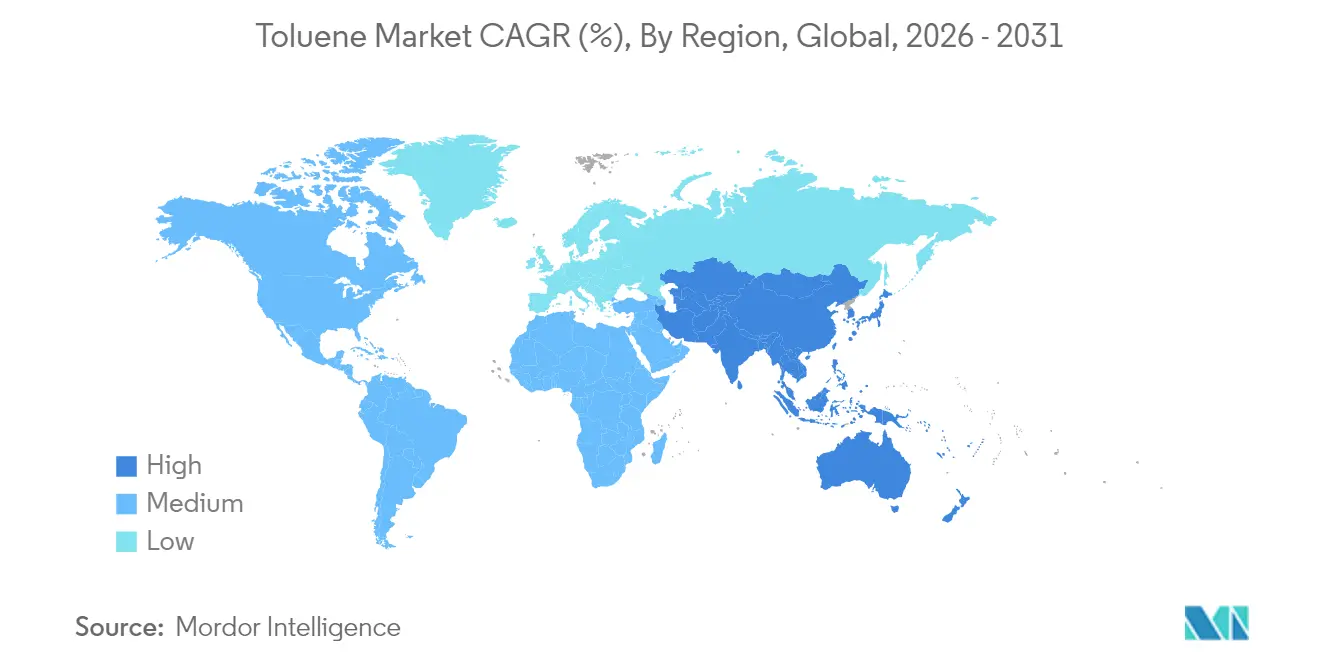

- 地域別では、アジア太平洋が2025年のトルエン市場シェアの54.70%を占め、2031年まで5.48% CAGRで拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトルエン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASEANにおけるポリウレタンフォームの建設拡大 | +1.20% | ASEAN、中国・インドへの波及効果あり | 中期(2~4年) |

| インドおよび中国におけるオクタン価向上義務化 | +0.90% | インド、中国、アジア太平洋地域への影響 | 短期(2年以内) |

| 電子グレード溶剤需要 | +0.70% | 台湾、韓国、日本 | 中期(2~4年) |

| 米国における接着剤の塩化メチレンからの代替改良 | +0.60% | 北米、主に米国 | 短期(2年以内) |

| GCC芳香族設備の能力増強 | +1.00% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ASEANにおけるポリウレタンフォームの堅調な建設拡大がTDI消費を押し上げる

マレーシア、ベトナム、タイにおける家具、寝具、車両シート向け軟質フォームの生産急増が、TDIの追加需要を牽引している。ペトロナスのRAPIDコンプレックスなどのトルエン市場の地域投資により、トルエン系中間体への現地アクセスが向上し、輸入依存が低減している。生産者は原油から化学品への収率を高めて芳香族の生産量を拡大しており、トルエンは地域のポリウレタン供給の中核に位置している。

インドおよび中国におけるオクタン価向上義務化がリフォーメートトルエン需要を押し上げる

インドのバーラト・ステージVIおよび中国6の燃料規制は、より高いアンチノック成分を要求しており、精製業者はトルエンを豊富に含むリフォーメート量を増加させている。ヌマリガル製油所の900万トン/年への増強により現地供給が強化される一方、中国の統合コンプレックスはより多くの芳香族をガソリンブレンドプールに投入している。これらの動きにより、過剰供給に直面する可能性のある追加トルエン流量が吸収され、精製マージンの緩衝材となり、アジア太平洋のトルエン市場における溶剤グレード価格を押し上げている。

台湾および韓国における電子グレード溶剤需要

半導体製造には、兆分の一(ppt)レベルの不純物限界を持つ超高純度溶剤が必要である。台湾と韓国はこのニッチ分野を支配しており、ICP-QQQシステムなどの分析技術の進歩を活用して純度を認証している。トルエン市場の生産者は、精製グレードを電子グレードロットに分離・精製することでプレミアムマージンを獲得できる。高純度トルエンの安定供給は、先端ロジックおよびメモリチップにおける地域の競争優位性を強化している。

米国の接着剤における塩化メチレンのトルエンへの代替

米国環境保護庁による大半の工業用塩化メチレン使用禁止により、接着剤配合業者はトルエンへの転換を余儀なくされている[1]。家具、床材、車両組立の各工程では、より毒性の高い溶剤に関連するコンプライアンスコストを回避しながら性能同等性が検証されている。この規制上の代替により国内需要が拡大し、流通業者はより大きな運転在庫を維持するよう促され、トルエン市場の価格安定を支えている。

制約影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU REACH VOC規制の強化 | −0.8% | 欧州連合、世界のサプライチェーンへの影響 | 中期(2~4年) |

| ナフサおよび原油スプレッドの変動 | −0.5% | 世界全体、アジアで最も顕著 | 短期(2年以内) |

| バイオベース溶剤採用の拡大 | −0.4% | 北米、欧州で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

芳香族に対するEU REACH VOC規制の強化

欧州連合はVOC閾値を強化しており、塗料・コーティング・接着剤メーカーは芳香族溶剤からの配合転換を迫られている[2]。コンプライアンスコストは、排出抑制設備への投資や高価格の低VOC担体への代替を通じて上昇している。多国籍配合業者がEUおよび英国の規制に対応するために製品ラインを合理化するにつれ、トルエン市場の分断化が生じ、消費者向け用途における地域のトルエン需要が抑制されている。

ナフサおよび原油スプレッドの変動によるマージン圧縮

統合芳香族ユニットを持たない精製業者は、原油からナフサへの価格差が急激に変動するにつれてクラックスプレッドが縮小するという課題に直面している。生産者はカットポイントの柔軟な戦略や機会的なスポット購入を採用しているが、持続的な変動により、トルエン脱アルキル化やメタノールから芳香族への転換などのオンパーパス生産ルートの評価を余儀なくされる場合もある。このため、トルエン業界における資本規律は、誘導体需要の増加にもかかわらず拡張計画を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:TDI需要が成長ダイナミクスを再形成

ベンゼンおよびキシレンは2025年の誘導体消費の37.70%のシェアを維持しており、ポリエステル、ナイロン、特殊化学品チェーンにおける確固たる役割を示している。このリーダーシップにより、マージンが変動する中でもリフォーマーおよび芳香族抽出装置の安定したスループットが確保されている。一方、TDIに関連するトルエン市場規模は2026年~2031年に5.37% CAGRで拡大すると予測されており、新興経済圏における堅調な家具・寝具需要を反映している。

ベンズアルデヒド、安息香酸、TNT、ニッチ誘導体は特化した販路を開拓しているが、総じてトルエン市場の数量に占めるシェアは小さい。統合生産者はこのポートフォリオのバランスを取り、規模の経済を活用してコモディティおよびスペシャルティ顧客の双方に供給している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:化学工業がバリューチェーンを支配

化学工業は2025年の総需要の63.30%を占め、トルエンが最終製品ではなく中間体としての役割を担っていることを示している。同セクターは4.72% CAGRを記録すると予測されており、VOC規制の強化にもかかわらずそのリードを維持している。コーティングおよび接着剤向けのトルエン市場規模は溶剤強度の恩恵を受けているが、低芳香族代替品が支持を得ている欧州では配合転換の圧力に直面している。

米国の接着剤は、塩化メチレンに対するEPAの規制によりシェアを獲得し、短期的な需要を押し上げている。爆薬は小規模ながら安定したニッチを維持しており、軍の調達サイクルに支えられている。医薬品、染料、脱脂剤用途は、完全な代替が困難な分子固有の反応性プロファイルにより継続している。

最終ユーザー産業別:建設が従来セクターを上回る成長

自動車は2025年の消費で24.60%のシェアでトップとなり、シートフォーム、コーティング、燃料添加剤にトルエンを使用している。しかし、EPAの2027年~2032年多汚染物質車両基準は2032年モデルイヤーまでに85g/マイルのCO₂を目標としており、電気自動車の普及を加速させ、従来のパワートレイン生産における溶剤需要を抑制する可能性がある。

一方、建設は4.82% CAGRで拡大すると予測されており、トルエン系シーラント、防水膜、高性能コーティングを活用した世界的なインフラ支出に支えられている。

石油・ガスセクターは基盤的な消費者として残り、掘削流体の粘度向上やパラフィン系堆積物の溶解にトルエンを使用している。電子機器は相当な価格差を持つ高純度グレードを必要とするプレミアムニッチとして台頭している。これらの多様な販路は総じてリスクを分散させ、いずれの産業における景気循環的なショックに対してもトルエン市場の回復力を維持している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の54.70%を支配しており、同地域の5.48% CAGRはトルエン市場の主要成長エンジンとしての地位を確固たるものにしている。都市化、建設ブーム、車両普及率の上昇がASEANおよび南アジア全体で誘導体需要を持続させている。

北米は成熟しながらも革新的な市場であり、規制上の決定が世界的に波及する。米国は高毒性溶剤の段階的廃止を主導しており、特定の配合転換においてトルエンを間接的に有利にしている。欧州は最も厳格なVOC規制に取り組んでおり、溶剤需要を抑制しながらも低排出プロセス化学に向けた研究開発を促進している。

中東はサウジアラビアおよびアラブ首長国連邦の世界規模の混合キシレン設備を通じて新たな供給量を追加しており、アジア向けのスイングサプライヤーとして地域を位置づけている。南米はより小さなシェアを占めているが、ブラジルの産業回復が地域の需要を押し上げており、特に主要イベントに関連する建設分野でトルエン業界の成長を牽引している。

競合環境

トルエン市場は、統合型石油メジャー、多角化化学企業、地域独立系企業の幅広い組み合わせを特徴としている。Exxon Mobil CorporationやBASFなどの統合グループは、ベンゼン、キシレン、トルエンプール間の柔軟な最適化を可能にする原料確保と川下シナジーを活用している。アジア企業は需要センターへの近接性とコスト競争力を活用して市場シェアを確保している。

トルエン業界リーダー

Exxon Mobil Corporation

China Petrochemical Corporation

Formosa Chemicals & Fibre Corp

LyondellBasell Industries Holdings B.V.

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mangalore Refinery and Petrochemicals Limitedがオリッサ州に4万トン/年のトルエンプラントを稼働させ、インドの国内生産能力を拡大した。

- 2025年1月:BASFはASEANおよび南アジアにおけるLupranate TDI価格を1トンあたり300米ドル引き上げ、物流・エネルギー・コンプライアンスコストの上昇を相殺した。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルトルエン市場を、接触改質油、熱分解ガソリン(パイガス)、または石炭由来ストリームから生産された工業グレードのメチルベンゼンのうち、溶剤、ガソリン、およびベンゼン・キシレン・トルエンジイソシアネートなどの一次誘導体向け原料として取引または内部消費されるすべての量と定義する。Mordor Intelligenceのアナリストが把握するこの供給プール全体は、まずメトリックトン単位で追跡され、2025年のベースラインは3,633万トンとなっている。

スコープの除外事項:実験室用試薬、第二段階の石油化学品(例:フェノールまたはスチレン)、およびトルエン含有量が体積比1パーセント未満の輸送燃料は意図的に除外している。

セグメンテーション概要

- 誘導体別

- ベンゼンおよびキシレン

- ガソリン添加剤

- トルエンジイソシアネート(TDI)

- その他の誘導体(安息香酸、トリニトロトルエン(TNT)、ベンズアルデヒド)

- 用途別

- 塗料・コーティング

- 接着剤・インク

- 化学工業

- 爆薬

- その他の用途(医薬品、溶剤・脱脂剤、染料・顔料)

- 最終ユーザー産業別

- 自動車

- 建設

- 石油・ガス

- 軍・防衛

- その他の最終ユーザー産業(電子機器、消費者製品)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を相互検証するため、アジア太平洋、北米、欧州にわたる製油所プランナー、芳香族溶剤ディストリビューター、ポリウレタン配合業者、塗料・コーティング購買担当者にインタビューを実施した。契約価格、ブレンド比率、誘導体稼働率に関する知見はデータのギャップを補完し、後にモデル化したコストカーブの検証に活用された。

デスク調査

米国エネルギー情報局(US Energy Information Administration)、UN Comtrade、国際エネルギー機関(International Energy Agency)、米国化学工業協会(American Chemistry Council)などの機関が公開するデータセットを起点とし、生産・貿易・最終用途のパターンを明確化した。地域の安全申告書、欧州化学品庁(European Chemicals Agency)のドシエ、およびQuestelを通じてアクセスした特許動向により、需要を抑制する新興技術および規制上限が浮き彫りになった。

D&B HooversおよびDow Jones Factiva経由で収集した企業の10-K、製油所スループット、業界紙記事により、定格能力と実際の供給量を照合した。このリストはあくまで例示であり、データ収集・検証・明確化には多数の追加オープンデータセットおよび業界刊行物が活用されている。

市場規模の算定と予測

まず、見かけの供給量をトップダウンの生産量+貿易量の再構築により算出し、自家転換分を差し引いたうえで、加重平均販売価格を用いて地域別数量を価格換算する。結果は、選択的なボトムアップのチャネルチェックおよび上位5社のサプライヤーロールアップによるサンプルASP×数量計算によって裏付けられる。主要モデル変数には、改質装置稼働率、ガソリン芳香族上限、ポリウレタン建設需要、コーティング生産指数、ベンゼン・トルエン価格スプレッドが含まれ、それぞれ多変量回帰によって予測される。ボトムアップのギャップが生じた箇所には、最終収束前に単純な比率ブリッジを適用した。

データ検証と更新サイクル

アナリストのレビューには、異常値チェック、分散閾値、および同僚によるサインオフが含まれる。モデルは毎年更新され、大規模な供給ショックや規制変更が生じた場合は中間更新が実施される。クライアントが最新の情報を受け取れるよう、レポートリリース直前に最終レビューが完了される。

Mordorのトルエンベースラインが信頼性を維持する理由

公表数値がしばしば乖離することを認識しており、その主な要因として単位の選択、スコープの広さ、更新頻度を挙げる。本ベースラインは価値換算前の監査済みトン数から始まるため、クライアントが信頼できる検証可能な中間値を提供している。

主なギャップ要因としては、ガソリンブレンド量の計上有無、誘導体収益の評価方法、為替レートの前提、および一次入力調査の鮮度が挙げられ、他の調査会社はそれぞれの点で異なるアプローチを取っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 3,633万トン(2025年) | Mordor Intelligence | |

| USD 678.4億(2024年) | Global Consultancy A | すべての誘導体収益を計上し、単一のグローバルASPを適用している |

| USD 260.3億(2024年) | Industry Data Provider B | ガソリンブレンドを除外し、より狭い国セットを使用している |

この比較は、厳格なスコープ選定、デュアルパスモデリング、および年次更新により、意思決定者が依拠できる透明性と再現性を備えたベースラインが構築されていることを示している。

レポートで回答される主要な質問

2026年から2031年のトルエン市場の予測成長率は?

市場は4.54% CAGRで成長し、2026年の3,798万トンから2031年までに4,743万トンに達すると予測されている。

現在、最大のトルエン市場シェアを持つ地域はどこか?

アジア太平洋が2025年の世界需要の54.70%でトップとなり、最も速く成長している地域でもある。

TDIがトルエンバリューチェーンにおける重要な成長ドライバーである理由は何か?

TDIは家具、寝具、自動車シート向けの軟質ポリウレタンフォームを支えており、2031年まで5.37% CAGRが予測されている。

EU VOC規制の強化はトルエン需要にどのような影響を与えるか?

REACHに基づく厳格なVOC上限により、コーティングおよび接着剤メーカーは低芳香族配合への転換を迫られ、地域のトルエン消費が減少している。

バイオベースルートは石油由来トルエンの現実的な代替手段か?

パイロット研究では、バイオオイル収率が15%を超えた場合にリグニン由来BTXがコスト競争力を持てることが示されており、今後10年以内に実用化が可能であることが示唆されている。

最終更新日: