サイトカイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 106.14 十億米ドル |

| 市場規模 (2031) | 149.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

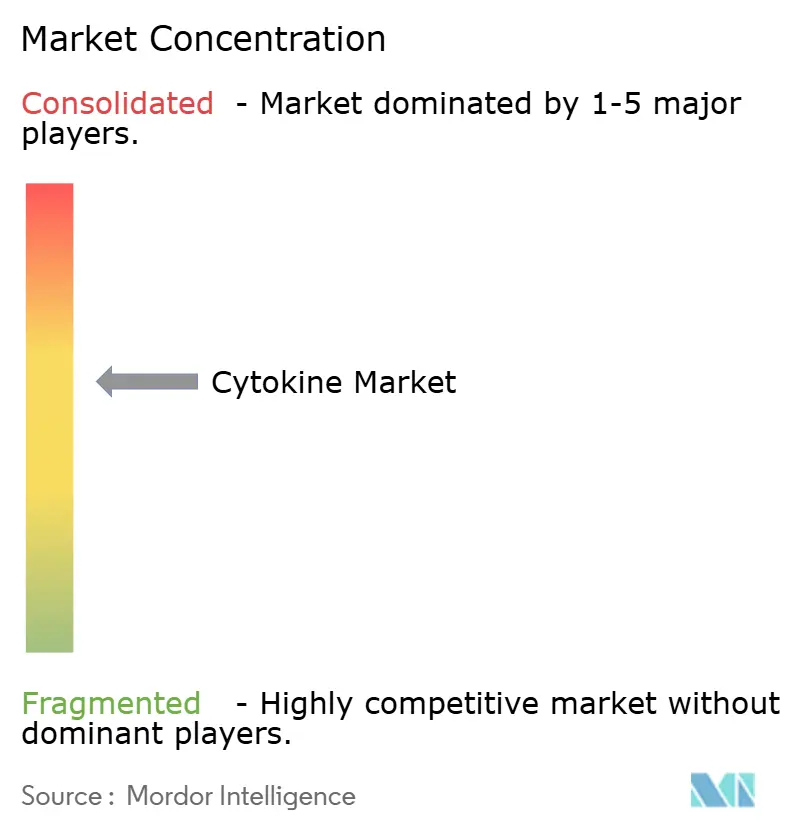

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイトカイン市場分析

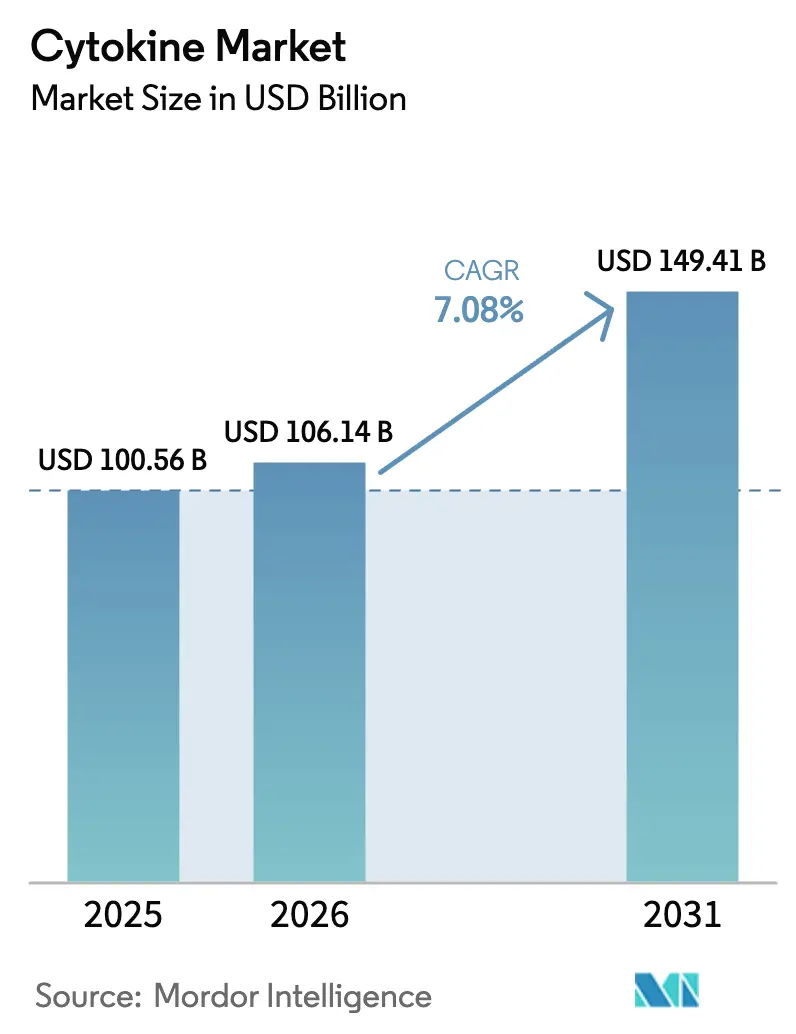

サイトカイン市場規模は、2025年に1,005億6,000万米ドル、2026年に1,061億4,000万米ドルと予測され、2031年までに1,494億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率7.08%で成長する見込みです。

この勢いを支える三つの力があります。慢性疾患の罹患率の上昇、サイトカインベースのがん免疫療法の急速な普及、そして細胞・遺伝子治療製造におけるGMP グレードサイトカインへの需要拡大です。腫瘍壊死因子(TNF)を中和するバイオ医薬品が依然として収益を支配していますが、次世代インターロイキンは難治性自己免疫疾患や希少炎症性疾患に取り組む中で臨床的な注目を集めています。[1]食品医薬品局、「Drugs@FDA:FDA承認医薬品」、食品医薬品局、fda.gov 既存のTNF阻害薬へのバイオシミラーの侵食、サイトカイン供給を確保するための大手バイオファーマによる垂直統合、そしてデジタル対応の在宅配送チャネルへの転換が競争力学を再形成しています。同時に、mRNAコード化サイトカイン構造体は製造の迅速化と局所的な免疫活性化を約束していますが、持続性と規制上の分類は依然として未解決の課題です。

主要レポートの要点

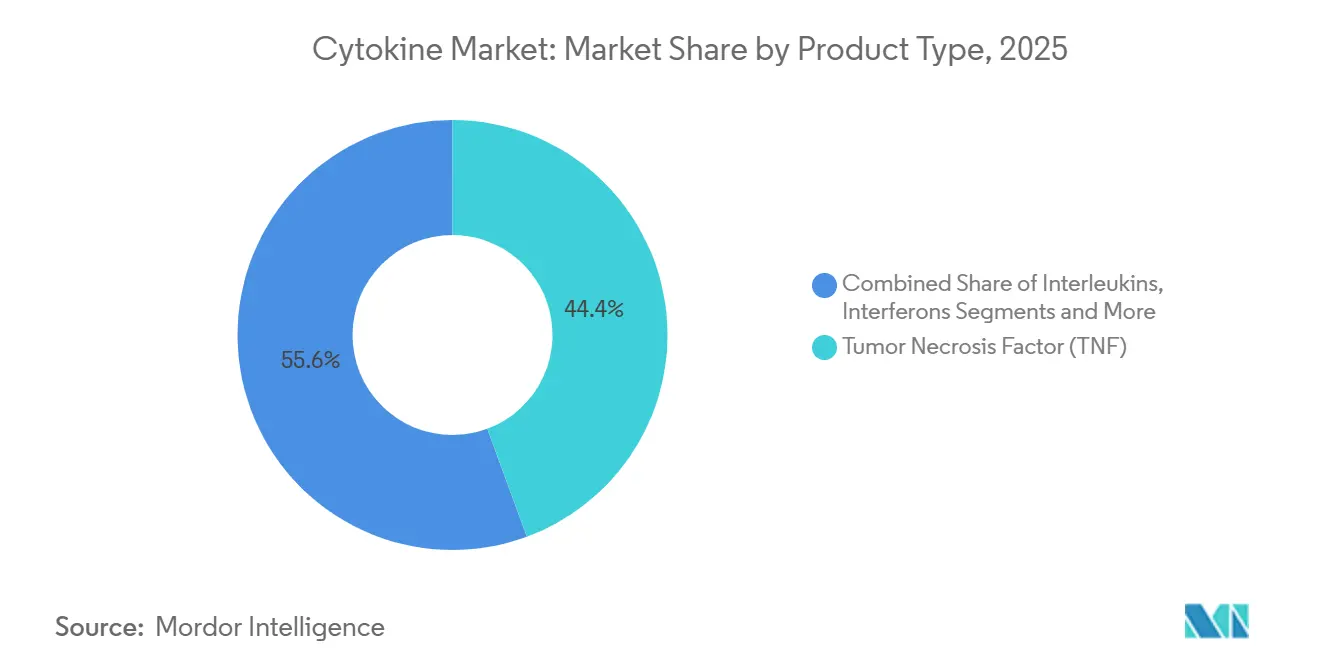

- 製品タイプ別では、TNF製剤が2025年のサイトカイン市場シェアの44.36%を占め、インターロイキンは2031年にかけて年平均成長率9.84%で拡大する見込みです。

- 治療用途別では、がん・悪性腫瘍が2025年の収益の49.78%を占め、自己免疫疾患は2031年にかけて年平均成長率9.54%で最も急速な成長見通しを示しています。

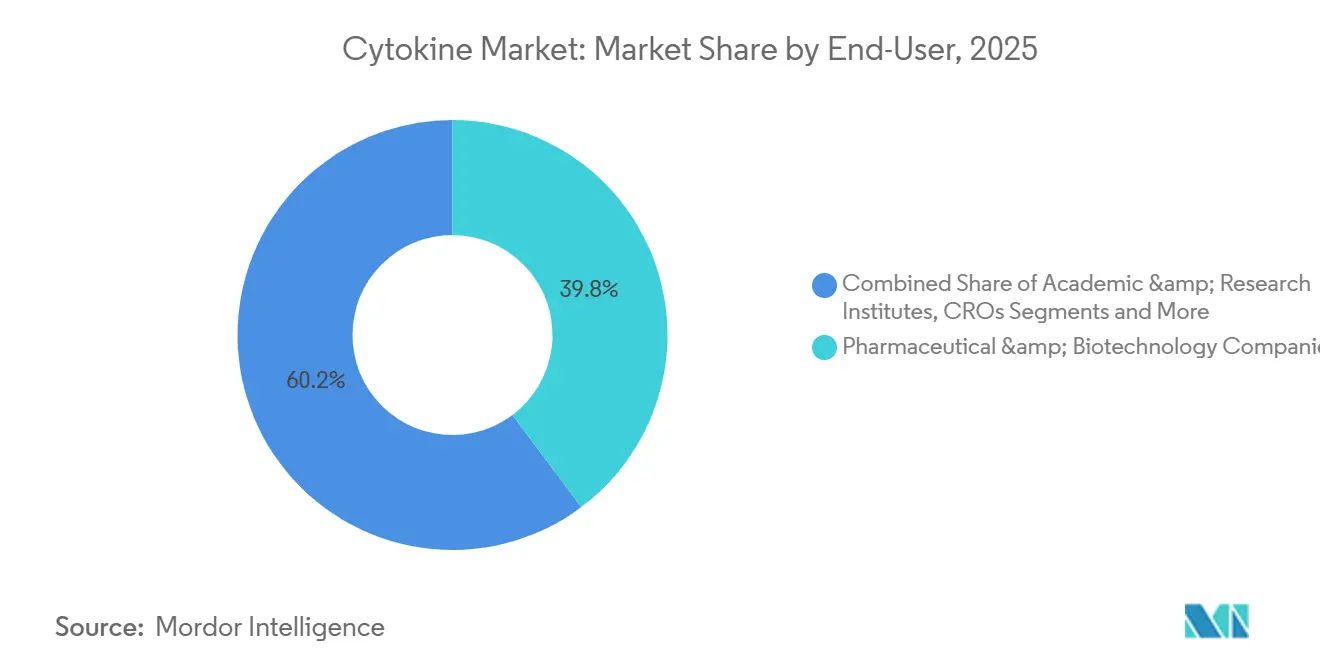

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の39.77%を生み出し、一方で受託研究機関は予測期間中に年平均成長率10.56%で成長する見込みです。

- 機能別では、炎症促進性サイトカインが2025年の価値の46.24%を占めましたが、成長・分化因子は年平均成長率10.13%で上昇する見込みです。

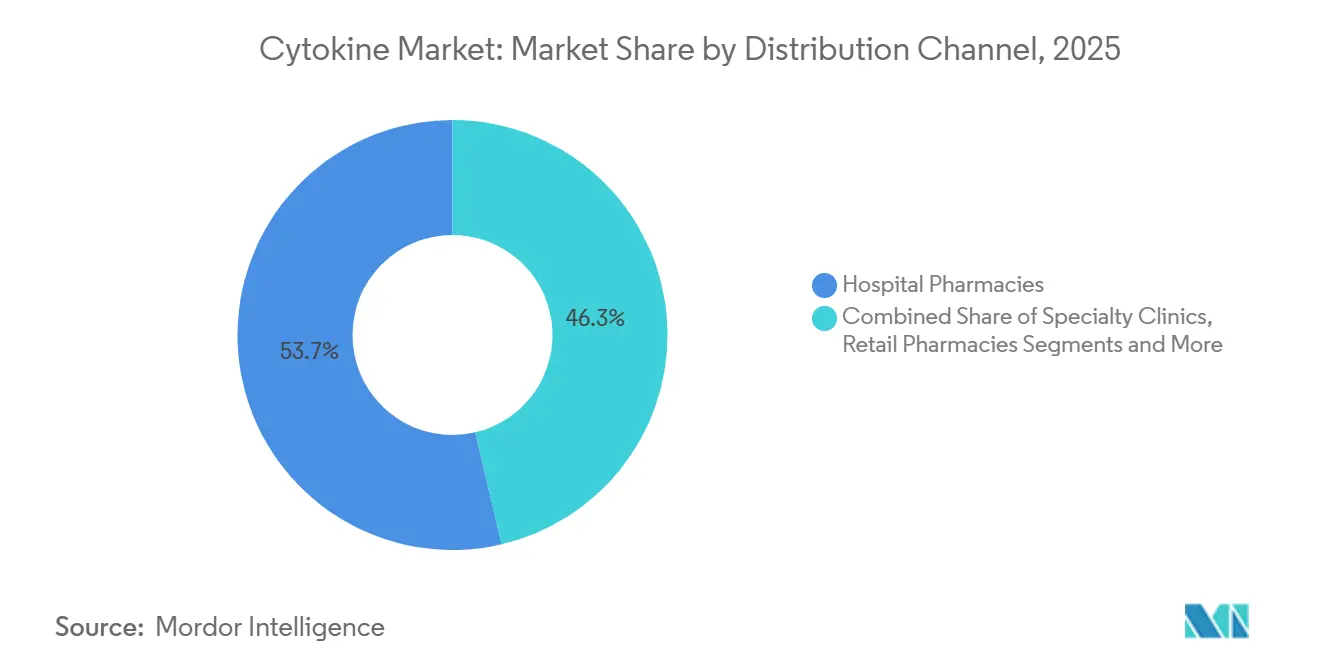

- 流通チャネル別では、病院薬局が2025年にサイトカインの53.66%を調剤し、オンライン薬局は2031年にかけて年平均成長率11.34%を達成する軌道にあります。

- 北米が2025年の売上の41.53%を占め、アジア太平洋地域は2031年にかけて年平均成長率10.79%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサイトカイン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および自己免疫疾患の罹患率の上昇 | +1.2% | 北米と欧州で最も強く、グローバル | 長期(4年以上) |

| サイトカインベース免疫療法を活用したオンコロジーパイプラインの拡大 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 組換え工学およびバイオプロセシング技術の進歩 | +0.9% | 北米と欧州が主導、グローバル | 中期(2〜4年) |

| mRNAコード化・局所送達サイトカインアジュバントの普及 | +0.7% | 北米と欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 細胞・遺伝子治療製造向けGMPグレードサイトカイン需要 | +1.3% | 北米と欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| ファーストインクラスサイトカイン治療薬に対するFDA・欧州医薬品庁の最近の承認 | +0.8% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患および自己免疫疾患の罹患率の上昇

自己免疫疾患の罹患率の上昇が、特にインターロイキン-17、インターロイキン-23、TNF経路を遮断する製剤を中心に、サイトカインの安定した処方を促進しています。デュピルマブは2024年に米国で3つの新たな適応症を追加し、収益予測を130億米ドル超に引き上げ、確立された抗体を隣接疾患に拡大する戦略を際立たせました。[2]投資家向け広報、「デュピルマブの適応症拡大」、Regeneron Pharmaceuticals、investor.regeneron.com 関節リウマチ、乾癬、炎症性腸疾患は米国で3,000万人以上の診断患者に影響を与えていますが、注射部位反応と免疫原性が依然としてアドヒアランスを妨げています。長時間作用型製剤と皮下投与デバイスはこのギャップを埋めることを目指しており、支払者が在宅使用を承認するよう促しています。サイトカイン市場は、患者プールの拡大と利便性を向上させる治療上の改良の両方から恩恵を受け、普及の好循環を生み出しています。

サイトカインベース免疫療法を活用したオンコロジーパイプラインの拡大

サイトカインは支持療法から最前線のオンコロジーへと移行しており、しばしばチェックポイント阻害薬やCAR-T療法と組み合わせて使用されます。BNT152は脂質ナノ粒子内にインターロイキン-2 mRNAをコード化し、腫瘍内送達を行うことで、局所免疫細胞を活性化しながら全身曝露を制限します。ModernaのmRNA-2752はインターロイキン-2とOX40リガンドを組み合わせてT細胞活性化を広げ、2024年に第I相試験に入りました。これらのアプローチは組換えタンパク質製造を迂回し、製造サイクルを数ヶ月から数週間に短縮します。初期データでは48〜72時間の一過性発現が示されており、最適な投与量は依然として不明です。それでも、良好な安全性プロファイルにより、これらの資産は2030年までに固形腫瘍においてタンパク質ベースのサイトカインからシェアを奪う可能性があります。

組換え工学およびバイオプロセシング技術の進歩

シングルユース型バイオリアクターと連続灌流システムがサイクルタイムを40%短縮し、体積収率を向上させています。[3]投資家向け広報、「Thermo Fisher Scientific 2025年第4四半期アップデート」、Thermo Fisher Scientific、ir.thermofisher.com 組み込まれたプロセス分析技術により、オペレーターはpH、酸素、栄養素をリアルタイムで微調整でき、ロットの一貫性が向上します。これは規制当局の重要な焦点です。SartoriusとPallのクロマトグラフィーの革新により、精製ステップが7段階から4段階に削減され、ICH-Q6B品質基準を満たしながら製造原価が約25%低下しました。細胞療法の拡大に使用されるGMPグレードサイトカインにとって、これらの成果はバッチリリースを加速し、運転資本を解放します。連続処理を統合するスポンサーは、マージンの上昇と供給安全性の優位性の両方を得て、サイトカイン市場における競争上の地位を強化します。

mRNAコード化・局所送達サイトカインアジュバントの普及

mRNA構造体は腫瘍内で一過性のサイトカインパルスを送達し、高用量タンパク質に伴う全身毒性なしに抗腫瘍免疫を高めることを目指しています。CureVacのCV8102(Toll様受容体7/8アゴニスト)は初期試験でメラノーマ病変内にインターフェロンガンマを誘導し、組換えインターフェロンアルファに一般的なインフルエンザ様症状を回避しました。GritstoneのGRANITEプラットフォームは、腫瘍特異的T細胞を拡大するためにネオアンチゲンmRNAをインターロイキン-12およびインターロイキン-15アジュバントと組み合わせており、このアプローチは現在第I相試験中です。規制経路はまだ進化中であり、スポンサーはリスクヘッジのためにバイオロジクスと遺伝子治療の二重指定を申請することが多いです。この曖昧さにより治験薬申請のリードタイムが6〜12ヶ月延長されますが、明確化されれば迅速なフォローオン承認が解放される可能性があります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストと複雑な精製要件 | -0.8% | 新興市場で最も深刻、グローバル | 中期(2〜4年) |

| 用量制限毒性による厳格な規制審査の推進 | -0.6% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| 特許の崖とバイオシミラー競争によるマージン圧縮 | -1.0% | 北米と欧州、アジア太平洋への拡大 | 短期(2年以内) |

| シングルユースバイオプロセス消耗品のサプライチェーンのボトルネック | -0.5% | アジア太平洋で深刻、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストと複雑な精製要件

組換えサイトカインは、1リットルあたり500〜1,200米ドルの価格の無血清培地を必要とするコストのかかる哺乳類発現システムに依存しており、多段階クロマトグラフィーによりインターロイキン-2の製造原価は1グラムあたり8,000〜12,000米ドルに達します。受託製造業者は最低50kgの発注を課し、臨床的概念実証の前に60万米ドルを超える前払いコミットメントを必要とします。小規模スポンサーはこれらの閾値を満たす資本を欠くことが多く、資金力のある企業にイノベーションが集中します。新興市場は濾過樹脂への輸入関税と再供給の遅延という追加的な課題に直面しており、コストギャップを広げ、地域のサイトカイン市場の成長を遅らせています。連続処理はコストを削減しますが、その採用は堅牢な品質システムインフラを持つ大規模施設に限られています。

用量制限毒性による厳格な規制審査の推進

サイトカイン放出症候群(CRS)と毛細血管漏出は、高強度サイトカイン療法における主要な安全性上の障壁です。トシリズマブによる救済は現在、各CAR-T注入に対して必須となっており、患者1人あたり3,000〜5,000米ドルが追加され、投与は米国の約150の認定センターに限定されています。高用量インターロイキン-2は依然として受容者の最大20%に重篤な低血圧を引き起こし、1コースあたりの入院費用が10万米ドルを超えます。厳格なリスク評価・軽減戦略の要件がコミュニティサイトでの採用を遅らせ、対応可能な量を縮小させています。イノベーターは低用量と腫瘍標的融合タンパク質を試験していますが、規制当局は歴史的な安全性データベースに固執しており、変化は段階的なものにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インターロイキンが次世代成長を牽引

インターロイキンはすべてのカテゴリーを上回るペースで拡大し、スポンサーが希少炎症性疾患に対処するために成熟したTNFフランチャイズから転換するにつれて、年平均成長率9.84%で成長する見込みです。腫瘍壊死因子製剤は2025年の収益の44.36%を維持しましたが、バイオシミラーが現在価格を圧迫しており、AbbVieのHumiraは2022年の212億米ドルから2023年の144億米ドルへと下落しました。インターロイキンのサイトカイン市場規模は、経口抗ウイルス薬が肝炎治療を支配する中で売上が5億米ドルを下回るまで縮小したインターフェロンとの差を広げることが期待されています。

コロニー刺激因子は安定した支持的オンコロジーのニッチを担い、ZarxioとNivestymが2025年までに米国の量の40%を確保しています。CSF、エリスロポエチン、PDGF、VEGFを超える成長因子は、2024年に承認された35%安価なダルベポエチンバイオシミラーに支えられ、年平均成長率10.13%(2026〜2031年)で上昇する見込みです。ケモカインは主に前臨床段階にとどまっていますが、CXCR4アンタゴニストは幹細胞動員において有望性を示しています。全体として、イノベーターは自己免疫とオンコロジーの両方への二重の可能性からインターロイキン-23とインターロイキン-6経路を標的とし、サイトカイン市場に新たな勢いをもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

治療用途別:自己免疫疾患が加速

がんは2025年のサイトカイン処方の49.78%を依然として生み出しており、コロニー刺激因子とCAR-T製造サイトカインの定着した使用を反映しています。しかし、グセルクマブ、デュピルマブ、その他のインターロイキン標的薬の適応症拡大により、自己免疫疾患は年平均成長率9.54%で最も急速な拡大を記録する見込みです。現在の軌道が続けば、自己免疫ケアのサイトカイン市場規模は2031年までにオンコロジーを上回る可能性があります。

治癒的抗ウイルス薬がインターフェロンレジメンを置き換えるにつれて感染症へのサイトカイン使用は縮小しており、一方で炎症性呼吸器疾患は自己免疫経路と機序的に収束し、IL-4、IL-5、IL-13遮断薬の適応症横断的な活用が可能になっています。経口ヤヌスキナーゼ阻害薬は競争圧力を加えていますが、バイオロジクスへのアクセスが遅れた場合の橋渡し療法として機能することが多く、間接的に継続的なバイオロジクス販売を支えています。

エンドユーザー別:受託研究機関が急増

製薬・バイオテク企業は2025年のサイトカイン産出量の39.77%を消費しましたが、複雑なタンパク質生産のアウトソーシングの増加に伴い、受託研究機関(CRO)からの需要は10.56%で成長すると予測されています。CROを通じて流れるサイトカイン市場シェアは2031年までに二桁台に達することが期待されています。

Charles RiverとWuXiはそれぞれ2024年以降にGMPサイトカイン能力に2億5,000万米ドル以上を投資し、内部施設を持たない細胞療法開発者を当て込んでいます。学術研究機関は研究グレードサイトカインの現在の量の4分の1を占め、病院と診断検査機関は免疫プロファイリングのためにサイトカインパネルを採用しています。臨床段階の企業が資本軽量モデルを優先するにつれて、CROパートナーシップはサイトカイン市場のスケールアップに不可欠であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

機能別:成長因子が勢いを増す

炎症促進性サイトカインは2025年の機能的需要の46.24%を占めましたが、バイオシミラーのエポエチンとフィルグラスチムがアクセスを広げるにつれて、成長・分化因子は年平均成長率10.13%に向けて準備が整っています。この転換はサイトカイン市場内での緩やかな再バランスを示しています。

抗炎症性サイトカインは感染リスクの懸念から、移植寛容と創傷修復においてニッチな役割を依然として担っています。IL-6が文脈に応じて炎症促進または抗炎症として作用するような機序的な重複は、試験デザインを複雑にする併用レジメンを促しますが、相乗的な有効性を解放する可能性があります。機能的な状況はより混在したものになり、明確な分類が困難になるでしょう。

流通チャネル別:オンライン薬局が従来モデルを破壊

病院薬局は2025年にサイトカインユニットの53.66%を調剤し、入院患者のCAR-Tと高用量IL-2によって牽引されました。しかし、オンライン薬局はMcKesson Specialty Healthなどの流通業者からのコールドチェーン物流の拡大を背景に、年平均成長率11.34%を記録すると予測されています。在宅配送は病院から輸液コストを移転するという支払者の目標と一致し、在宅でのアドヒアランスを高めます。

専門クリニックは高い料率で償還される院内輸液サービスを提供することで約20%のシェアを維持しましたが、小売薬局は冷蔵設備のアップグレードの制限とCVSおよびWalgreensの店舗閉鎖により地位を失いました。電子商取引プラットフォームが成熟するにつれて、患者の好みと保険会社の義務がより多くのバイオロジクス量をオンラインに誘導し、サイトカイン市場を再形成するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のサイトカイン収益の41.53%を生み出し、承認までの中央値を9ヶ月に短縮する米国食品医薬品局のファストトラックおよび優先審査経路によって支えられています。メディケアの2024年の外来CAR-T償還決定により、患者1人あたり5万米ドルが節約され、学術病院を超えたアクセスが拡大しました。カナダの汎カナダ製薬アライアンスはバイオシミラーTNF遮断薬に対して25〜40%の価格引き下げを強制し、オンタリオ州とブリティッシュコロンビア州での切り替え率を加速させました。メキシコは2025年に国内初のフィルグラスチムバイオシミラーを承認し、輸入依存度を30%削減しました。

アジア太平洋地域は2031年にかけて年平均成長率10.79%を記録すると予測されており、外国データを認め国内第III相試験を免除する緩和された規則の下で2024年に18件のサイトカインバイオシミラーを承認した中国が主導しています。インドは輸出向けサイトカイン製造を拡大するために2億米ドルを拠出し、供給ボトルネックに直面する西側クライアントを誘致しています。日本はバイオシミラー審査をICHガイドラインに合わせ、審査期間を16ヶ月に短縮し、Samsung BiologicsとCelltrionの12億米ドル相当の投資を誘致しました。韓国の国民保険は現在すべての承認済みバイオシミラーをカバーしており、病院での先発品からバイオシミラーへの切り替えが60%を超えています。オーストラリアの2025年の互換性規則により、薬剤師がバイオシミラーを自動代替することが可能となり、年間3億豪ドル(1億9,500万米ドル)の節約が期待されています。

欧州は2025年の売上の28%を占め、ドイツ、フランス、英国に集中しています。欧州医薬品庁のガイダンスにより、1件のバイオシミラー性試験ですべての適応症にわたる承認が可能となり、アダリムマブとインフリキシマブのコピー品の複数適応症参入が容易になっています。ドイツはTNFバイオシミラーに対して80%の処方割当を強制し、2025年までに先発品のシェアを18%に削減しました。フランスは現在、価格プレミアムに対して臨床的優越性を要求し、既存のバイオロジクスを圧迫しています。英国国立医療技術評価機構は、1質調整生存年あたり1万ポンド未満のバイオシミラーを優遇するコスト効果閾値に償還を結びつけ、処方者を先発品から遠ざけています。ブラジル、南アフリカ、湾岸諸国は新興購買国として状況を補完しており、ブラジルの数量ベース契約はサイトカイン価格を半減させ、公的医療制度のカバレッジを拡大しました。

競争環境

強力な地域リーダーを持つ集約された市場

AbbVie、Amgen、Novartis、Pfizer を含む上位5社が2025年の収益の主要シェアを占め、サイトカイン市場に中程度の集中プロファイルをもたらしています。バイオシミラーの参入は特にTNFとIL-6セグメントでシェアを分散させており、既存企業はライフサイクルを延長するために皮下投与、高濃度、および組み合わせ形態への投資を促しています。人口10万人未満の希少炎症性疾患は、少量にもかかわらず迅速な承認によりプレミアム価格設定が可能なため、高価値のニッチを代表しています。

BioNTechとModernaのmRNAプラットフォームは、第II相データが安全性と有効性を検証すれば2030年までにオンコロジーサイトカイン需要の10〜15%を獲得し、競争ラインを再描画する可能性があります。Amgenの2024年のTeneobio買収により、製造を簡素化し便利な投与をサポートする重鎖のみの抗体プラットフォームが追加されました。RegeneronのVelocImmune マウス技術は抗体発見のタイムラインを18ヶ月短縮し、インターロイキン-4受容体遮断において速度上の優位性をもたらしています。

Rocheは2024年にIL-2を腫瘍抗原に結合させる二重特異性サイトカインに関する14件の特許を申請し、悪性組織への活性化を限定することを目指しています。製造の比較可能性は依然として障壁であり、米国食品医薬品局のガイダンスはシングルユースバイオリアクターへの移行がグリコシル化プロファイルを変化させないことの分析的証明を要求しており、深いプロセス開発能力を持つ企業に有利です。バイオシミラーの圧力が高まるにつれて、差別化は送達技術、安全性の向上、製造の機動性にかかり、将来のサイトカイン市場の軌道を形成するでしょう。

サイトカイン産業のリーダー企業

AbbVie Inc

Novartis AG

Johnson & Johnson

Amgen

F. Hoffmann La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Bristol Myers SquibbのBreyanziが、一回限りのCD19 CAR-T注入として再発または難治性辺縁帯リンパ腫に対するFDA承認を獲得しました。

- 2025年10月:FDAは、長官の国家優先バウチャーパイロットの下でステージ3の1型糖尿病の進行を遅らせるためのTzieldの迅速審査sBLAを受理しました。

- 2025年8月:CelltrionはAVTOZMA IV(トシリズマブ-anoh)を2歳以上の成人および小児のサイトカイン放出症候群に拡大するFDA承認を取得しました。

- 2025年7月:Regeneronは、確認的エビデンスを条件として、多くの前治療を受けた多発性骨髄腫に対するLynozyficの加速FDA承認を確保しました。

グローバルサイトカイン市場レポートの範囲

レポートの範囲として、サイトカインは細胞間のメッセンジャーとして機能する小さなシグナル伝達タンパク質であり、免疫応答、炎症、細胞の成長と発達を調節します。免疫細胞(例:T細胞、マクロファージ)やその他の細胞(例:線維芽細胞、内皮細胞)によって産生され、細胞表面受容体に結合して免疫細胞の活性化、炎症の誘導、組織修復の調整などの特定の作用を引き起こします。オートクリン(自己)、パラクリン(近傍)、またはエンドクリン(遠隔)シグナル伝達機序を通じて機能します。

サイトカイン市場は、製品タイプ、治療用途、エンドユーザー、機能、流通チャネル、地域によってセグメント化されています。製品タイプ市場はインターロイキン、腫瘍壊死因子、インターフェロン、コロニー刺激因子、ケモカイン、成長因子にセグメント化されています。治療用途別では、市場はがん・悪性腫瘍、自己免疫疾患、感染症、炎症性疾患、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、病院・診断検査機関、受託研究機関にセグメント化されています。機能別では、市場は炎症促進性サイトカイン、抗炎症性サイトカイン、成長・分化因子にセグメント化されています。流通チャネル別では、市場は病院薬局、専門クリニック、小売薬局、オンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| インターロイキン |

| 腫瘍壊死因子(TNF) |

| インターフェロン |

| コロニー刺激因子(CSF) |

| ケモカイン |

| 成長因子 |

| がん・悪性腫瘍 |

| 自己免疫疾患 |

| 感染症 |

| 炎症性疾患 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院・診断検査機関 |

| 受託研究機関(CRO) |

| 炎症促進性サイトカイン |

| 抗炎症性サイトカイン |

| 成長・分化因子 |

| 病院薬局 |

| 専門クリニック |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | インターロイキン | |

| 腫瘍壊死因子(TNF) | ||

| インターフェロン | ||

| コロニー刺激因子(CSF) | ||

| ケモカイン | ||

| 成長因子 | ||

| 治療用途別 | がん・悪性腫瘍 | |

| 自己免疫疾患 | ||

| 感染症 | ||

| 炎症性疾患 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院・診断検査機関 | ||

| 受託研究機関(CRO) | ||

| 機能別 | 炎症促進性サイトカイン | |

| 抗炎症性サイトカイン | ||

| 成長・分化因子 | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニック | ||

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のサイトカイン市場の規模はどのくらいですか?

サイトカイン市場規模は2026年に1,061億4,000万米ドルに達し、2031年までに1,494億1,000万米ドルへと年平均成長率7.08%で成長すると予測されています。

サイトカイン内で最も急速に拡大しているセグメントはどれですか?

インターロイキン製品は2031年にかけて年平均成長率9.84%を記録すると予測されており、製品カテゴリーの中で最も高い成長率です。

アジア太平洋地域がサイトカイン製造において注目を集めている理由は何ですか?

中国における合理化されたバイオシミラー経路、インドの新たなインセンティブ、韓国の償還制度がすべて、この地域の予測年平均成長率10.79%に寄与しています。

オンライン薬局流通の成長を促進しているものは何ですか?

改善されたコールドチェーン物流と在宅配送に対する支払者の好みが、オンラインチャネルの年平均成長率11.34%を支えています。

mRNAプラットフォームはサイトカイン開発にどのような影響を与えていますか?

mRNAコード化サイトカインは製造タイムラインを短縮し、免疫活性化を局所化することで、試験が成功すれば2030年までにオンコロジーシェアの10〜15%を獲得する可能性があります。

最終更新日: