アドブルー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

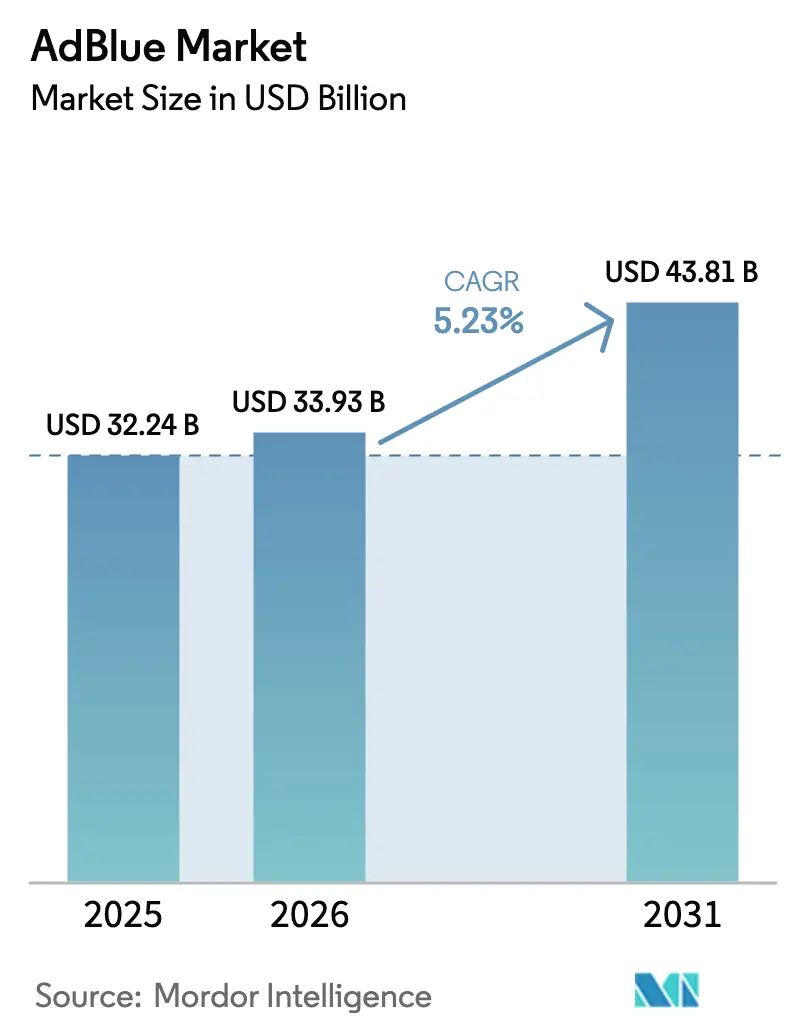

| 市場規模 (2026) | 33.93 十億米ドル |

| 市場規模 (2031) | 43.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドブルー市場分析

アドブルー市場規模は、2025年の322億4,000万米ドルから2026年には339億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率5.23%で2031年までに438億1,000万米ドルに達すると予測されています。重量物輸送における diesel(ディーゼル)パワートレインへの継続的な依存は、電動トラックの登録台数が増加傾向にある中でも近期需要を下支えしています。これは、選択触媒還元(SCR)が路上を走行する膨大なディーゼル車両に対して依然として義務付けられているためです。欧州、中国、インドにおける段階的なNOx規制の強化は、アンモニアスリップ規制の厳格化と耐久期間の延長を求めることにより、車両1台あたりの流体消費量を引き上げています。新興市場における給液インフラの急速な整備は、補充の利便性を高め、システムデレートの発生を抑制し、初めて使用するユーザー層への普及を支援しています。テレマティクスを活用した投与管理は、尿素の流量をリアルタイムNOxデータと連動させることで不必要な噴射を削減し、コンプライアンスマージンを確保しながら運用コストを低減します。尿素原料の価格変動と排出ゼロ車両への段階的な移行は逆風となりますが、これらのリスクは非道路機械における用途の拡大や地域における条例強化に対応した改造プログラムによって一部相殺されています。

主要レポートのポイント

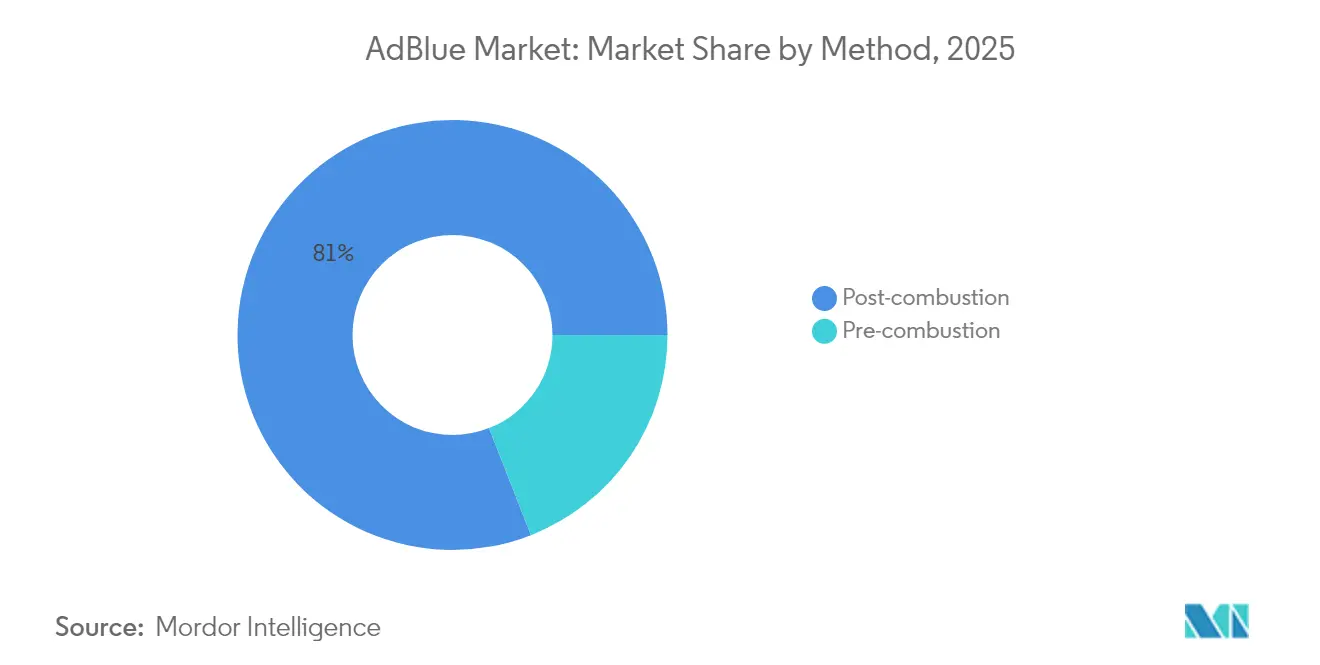

- 方法別では、燃焼後の選択触媒還元(SCR)が2025年のアドブルー市場シェアの80.95%を占めリードしており、燃焼前投与は2031年まで年平均成長率5.58%で拡大すると予測されています。

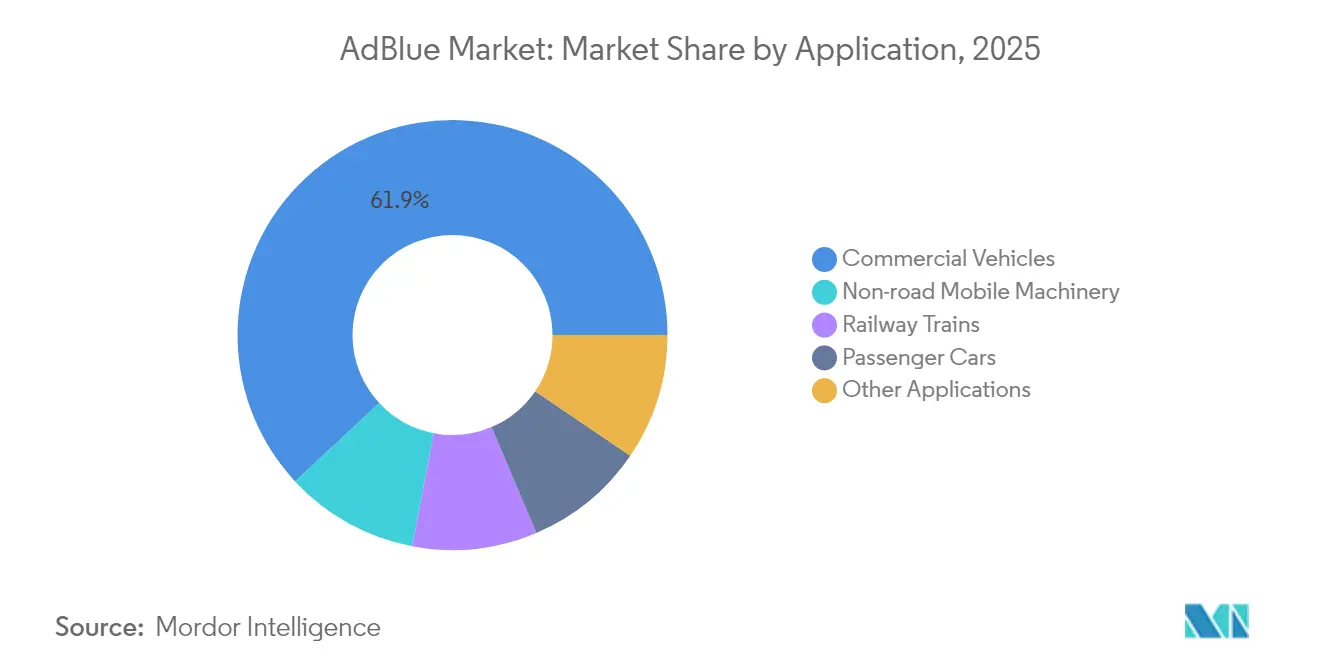

- 用途別では、商用車が2025年のアドブルー市場規模の61.92%を占め、非道路移動機械は2031年まで年平均成長率5.96%で成長する見込みです。

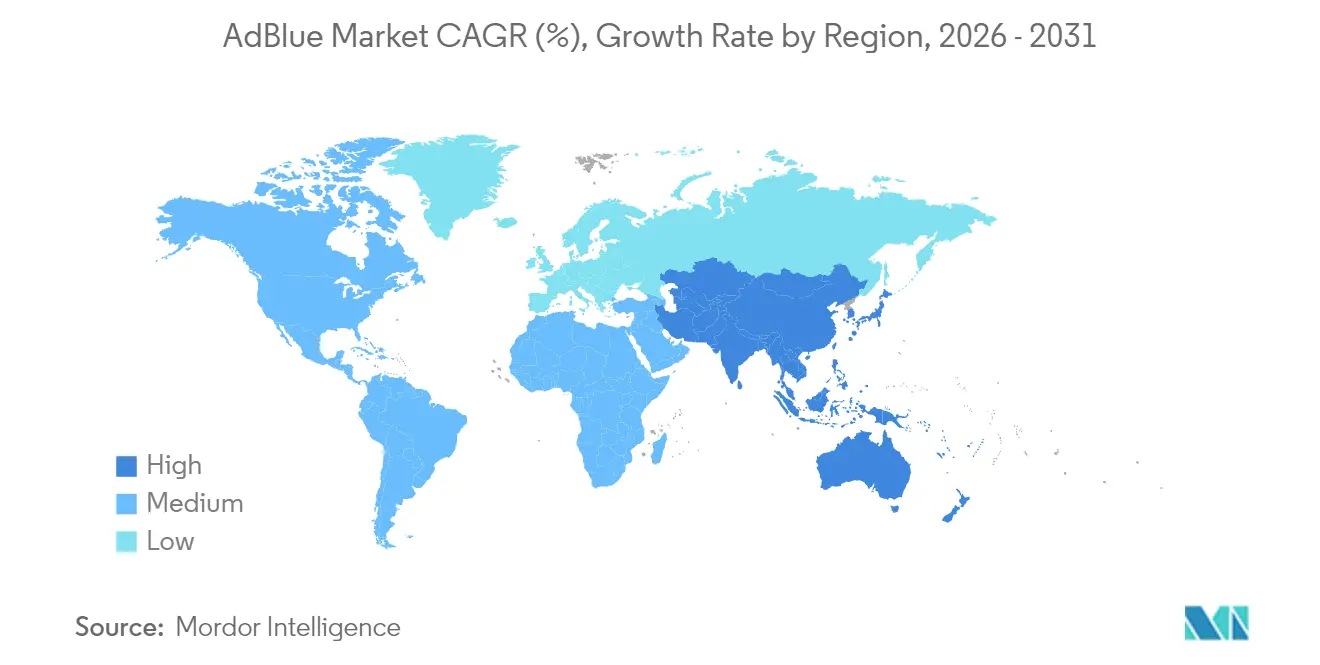

- 地域別では、欧州が2025年のアドブルー市場シェアの38.12%を占め、アジア太平洋地域は2026年〜2031年の間に年平均成長率6.05%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアドブルー市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なNOx排出規制の強化 | +1.8% | EU、中国、インド | 中期(2〜4年) |

| 非道路機械全体における急速なSCR導入 | +1.2% | EU、北米、中国 | 中期(2〜4年) |

| 新興市場におけるアドブルー小売インフラの拡大 | +0.9% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| eコマース物流ディーゼル走行距離の急増 | +0.7% | 北米、EU、中国 | 短期(2年以内) |

| テレマティクス主導の投与管理とフリートアナリティクス | +0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なNOx排出規制の強化

2026年から軽量車に、2028年から重量トラックに適用されるユーロ7規制は、実走行NOx上限値を60 mg/kmに引き締め、アンモニアスリップ上限値を導入することにより、メーカーにNH3センサーおよびより大型の尿素タンクの搭載を義務付けています[1]欧州委員会、「ユーロ7基準の提案」、europa.eu。中国の国家第六段階規制は、SCRデータを省のサーバーにアップロードするオンボード監視を義務付けており、流体節約を目的とした投与量不足を抑制しています。インドのBS-VIフェーズ2は実走行排気ガス試験を導入しており、州の燃料小売業者による高速道路ディスペンサーの展開を加速させています。米国はEPA2027要件を最終決定しており、2031年までに90%のNOx削減を求めることで、エンジンメーカーをデュアル投与アーキテクチャへと誘導しています。ASEANの各国は遅れをとっていますが、ベトナムのユーロ5採用は地域全体の規制強化を示すシグナルであり、アドブルーの対象市場を広げています。

非道路機械全体における急速なSCR導入

EU第5段階規制は、掘削機、ホイールローダー、トラクターを含む56 kW超のエンジンにSCRと粒子状物質捕集フィルター(DPF)の組み合わせシステムを義務付けており、補充間隔が重大な運用課題となっています。北米のティア4ファイナル要件は農業・建設フリートにも同様に適用され、テレマティクスアラートにより作業中のデレートを防止しています。カナダとチリの採掘用大型ダンプトラックは、高地での結晶化を防ぐ低温用製剤を検証しています。中国の非道路エンジンにおける国家第四段階への移行により、China Petrochemical corporation(Sinopec)は都市設備向けの専用低ビウレットグレードを市場投入しています。こうした動向が総じて機械1台あたりのアドブルー消費強度を高め、オンロード車両以外への需要を多様化させています。

新興市場におけるアドブルー小売インフラの拡大

インドのインディアン・オイル、バーラト・ペトロリアム、ヒンドゥスタン・ペトロリアムは、BS-VIフリートが運行するティア2およびティア3回廊を対象に、2026年までに500台の新規ディスペンサーを設置する計画です。ペトロナスとPTTはASEAN全域ルートに沿ってカバレッジを拡大していますが、インドネシアとベトナムではよりコストの高いドラム缶供給に依然依存しています。中東では、Saudi AramcoとADNOCがユーロ5適合輸入車をサポートするための高速道路ディスペンサーを展開しており、2026年までに200か所への到達を目指しています。南アフリカのネットワークは主にガウテン州と西ケープ州を中心に拡大していますが、農村部のギャップが依然として残り、ユーロ5トラックの普及を制限しています。利便性の向上はシステムデレートの削減に寄与し、初回採用地域におけるアドブルー市場を支えています。

eコマース物流ディーゼル走行距離の急増

ラストマイル配送はディーゼルバンおよび小型トラックの年間走行距離を押し上げ、高密度都市ルートの電動化と並行しても流体需要を維持しています。中国の宅配便セクターは2024年に約1,200万トンのディーゼルを消費し、投与率4〜5%でアドブルーへの換算量は約50〜60万トンとなります。欧州の宅配業者は年間走行距離が8〜10%増加しており、車両あたりの効率改善を相殺しています。北米のLTLフリートはより大型のクラス8トラックへの移行を進めており、トンマイルあたりのアドブルー消費量が増加しています。こうした物流需要の拡大は、予測期間を通じて堅調な基礎需要を下支えしています。

阻害要因影響度分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量車EV普及率の上昇 | -1.1% | EU、中国、北米 | 中期(2〜4年) |

| 尿素原料価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 偽造・汚染アドブルーリスク | -0.4% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量車EV普及率の上昇

バッテリー電動トラックは2024年までに複数の都市型稼働サイクルでディーゼルとの総保有コスト均衡を達成し、配送および地域輸送セグメントにおける電動化を加速させました[2]ネイチャー・エナジー、「電動トラックの総保有コスト均衡」、nature.com。カリフォルニア州の先進クリーントラック規制は、2035年までにクラス7〜8の販売台数の最大75%をゼロエミッション車とすることを求めており、米国の大型車登録台数の12%を占める同州でのディーゼルの対象基盤を縮小させています。中国は主要都市において電気バスおよびタクシーを100%とすることを義務付け、3.5〜7.5トンクラスにおけるアドブルー需要を侵食しています。欧州のCO2基準は、OEMを都市配送車両向けのバッテリーおよび燃料電池オプションへと誘導しています。長距離ディーゼルは依然として主流ですが、こうした都市部でのシフトはアドブルー市場の軌道をわずかに変化させています。

尿素原料価格の変動

尿素は、ガス供給の脆弱性、輸出割当、地政学的緊張により、2022年以前の平均値を約45%上回る水準で取引されています。地域格差は顕著であり、中東のFOB価格は2025年に30.3%上昇した一方、中国のFOB価格は12.6%下落し、グローバル販売業者の調達を複雑にしています。長期フリート契約下の生産者はコスト急騰を転嫁することが難しく、マージンを圧迫して新規参入者の意欲を削いでいます。統合肥料大手は変動をより効果的に吸収し、アドブルー市場における供給を集約しています。こうした原料費の持続的な変動は、特に独立系ブレンダーの成長モメンタムを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:燃焼後方式の優位性が基礎需要を下支え

燃焼後方式は2025年のアドブルー市場シェアの80.95%を占め、オンロードディーゼルエンジンにおいて尿素を排気流に噴射してNOxを変換するほぼ普遍的な使用方法を反映しています。このレイアウトはユーロ7、EPA2027、および中国国家第六段階に組み込まれており、2030年を大きく過ぎても業界の基準となっています。燃焼前投与は、マリンディーゼルや定置型発電機などの専門分野が燃料効率の向上を追求する中、5.58%の成長率で拡大すると予測されています。鉄道機関車と採掘機械におけるハイブリッドEGR-SCR構成は、耐久性と流体消費のバランスを取り、燃焼後においても継続的な関連性を確保しています。乗用車はオイル交換間隔に合わせた10〜20リットルのタンクを搭載し、商用車はデレート閾値が作動する前にオペレーターに警告するテレマティクスによって監視される40〜80リットルのタンクを使用しています。

燃焼前アプローチはアンモニアをシリンダーに直接噴射することで、燃焼ピーク温度を低下させ、発生源でNOxを削減します。技術的なハードルとしては熱応力の増大とNH3スリップのリスクが挙げられますが、2〜3%の燃料効率改善はマリンオペレーターや固定プラントオペレーターにとって魅力的です。IMO第三段は、大型SCRリアクターを搭載できない沿岸船舶での試験を促進しています。中国の産業団地では煙突NOxを50 mg/Nm³に制限しており、改造スペースの制約を回避する燃焼前投与を発電所がテストする動機となっています。それでも、アドブルー市場は最も幅広い移動エンジンで実証済みのコンプライアンスを提供する燃焼後SCRを中心に据えています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

用途別:商用車がリード、非道路機械が加速

商用車は2025年のアドブルー市場規模の61.92%を占め、2023年に1日あたり1,680万バレルの石油を消費した大型トラックフリートが4〜5%の投与率を背景に市場を牽引しています。長距離牽引車、地域輸送リグ、および都市間バスは高速道路回廊沿いの流体供給に依存しており、欧州および北米のサービスステーションへのディスペンサー統合を小売業者に促しています。配送バンは部分的な電動化にもかかわらず、郊外および農村ルートがディーゼルを引き続き優先することからラストマイル物流における需要を維持しています。エンジンメーカーは予測投与を導入しており、コンプライアンスを損なうことなく消費量を削減し、車両あたりの流体成長率をわずかに緩和しながらフリート経済性を改善しています。

非道路移動機械は、56 kW超の機器に対するEU第5段階およびEPAティア4ファイナル要件に後押しされ、年平均成長率5.96%で拡大しています。建設、採掘、農業セグメントは20〜50リットルのタンクを搭載し、補充タイミングをオペレーターに案内するテレメトリーで補完しています。中国は非道路エンジンにおける国家第四段階への移行を進め、アドブルーサプライヤーにとって世界最大の追加需要プールを創出しています。乗用車需要は、ディーゼル登録台数が減少する欧州では軟化しているものの、燃料経済性がディーゼルに有利なインドおよびASEANの一部では安定しています。鉄道および海洋用途は、設備の長い使用寿命と改造義務に支えられ、小規模ながら安定した貢献を加えています。

注記: 各セグメントの詳細シェアはレポート購入後にご覧いただけます

地域分析

欧州は2025年のアドブルー市場において38.12%の市場シェアを獲得しており、主としてユーロ7規制の施行と広範な長距離トラックフリートの存在によるものです。ドイツ、フランス、英国は、厳格なアンモニアスリップ規制と延長された耐久性試験により、車両あたりの高い投与量を維持しています。北欧のフリートは零下20℃以下でのコンプライアンスを確保するため、寒冷地向けデュアル投与のテストを行っており、地域的な技術適応を示しています。スペインとイタリアは農村部でのディスペンサー不足に直面しており、TotalEnergiesとShellが地中海貨物回廊に沿ってこの解消を目指しています。英国のEU離脱後の規制分岐により、フリートはEUと英国の別々のルールに対応する必要がありますが、いずれの規制も SCR義務を維持しており、流体需要の基礎水準を保っています。

アジア太平洋地域は、中国のOBM執行とインドのBS-VIフェーズ2のRDEテストを背景に、2031年まで年平均成長率6.05%で最も速い成長を遂げています。China Petrochemical corporation(Sinopec)の全国3万か所のネットワークは補充への不安を解消し、国内ブランドへの信頼を育んでいます。インディアン・オイルや同業他社はゴールデン・クアドリラテラルに沿ったインフラを拡大していますが、農村部のギャップがフリートの在庫積み増しを促しています。日本の成熟した市場は乗用車におけるディーゼルシェアの縮小とともに安定し、韓国はトラック輸送と建設に関連した穏やかな成長を示しています。ASEANの分散した規制基準が均一な普及を遅らせていますが、ユーロ5規制が定着するにつれてベトナムとマレーシアが早期の勢いを見せています。

北米は2024年に中程度のティーンスシェアを保持しました。EPA2027はエンジンメーカーをより高効率なSCRへと促し、車両あたりの流体使用量を維持しています。カリフォルニア州のゼロエミッション販売義務は長期的なディーゼルの見通しを狭めていますが、複数年にわたる段階的移行により既存のフリートはアドブルーへの依存を継続しています。カナダの需要はトランスカナダ・ハイウェイ沿いに集中しており、ペトロ・カナダとShellが最大のディスペンサーネットワークを運営しています。メキシコの国境越え運行業者は米国入国規制を満たすためにSCRを採用しており、Pemexが北部各州への供給強化を進めています。ブラジルはPROCONVE P8の施行後に南米をリードしていますが、広大な内陸部は依然として供給不足のままです。サウジアラビアとUAEはユーロ5トラックの早期採用を支える高速道路網に投資しており、南アフリカの採掘物流はガウテン州と西ケープ州を中心に需要を維持しています。

競合環境

アドブルー市場は分散しています。統合肥料大手のBASF、Yara、CF Industries Holdings, Inc.は、自社尿素生産と広範な流通網を組み合わせることで、独立系ブレンダーよりも原料価格変動をより効果的に吸収できます。China Petrochemical corporation(Sinopec)は中国市場を支配しており、国家第六段階のトラック補助金のもとで2025年の消費量は2,500万トンを超えると予測されています。TotalEnergiesとShellは欧州小売セクターをリードしており、サービスステーションへの流体ディスペンサーの統合と偽造リスクを軽減するRFIDトレーサビリティの導入を進めています。CumminsとBosch Limitedは予測投与によって差別化を図り、消費量を最大5%削減することでコスト重視のフリートに訴求しています。

アドブルー産業リーダー

Shell plc

BASF

Yara

CF Industries Holdings, Inc.

GreenChem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mitsui Chemicals Inc.とサンキュウ株式会社は、サンキュウがマスバランス方式を用いたバイオベース尿素を使用してMitsui Chemicals Inc.が製造・販売するバイオアドブルーを複数の化学タンクローリーに採用したと発表しました。

- 2024年4月:OCI Globalは、オランダのヘーレンにあるヘメロット工業団地でアドブルーの生産を開始しました。OCI の設備は年間最大30万トンのアドブルーを生産する能力を有しており、市場需要に応じて生産拡大が可能です。

グローバルアドブルー市場レポートの調査範囲

アドブルーは、ディーゼル排気流体として一般に知られており、ディーゼルエンジンが排出する汚染物質を低減するために使用される液体の一種です。32.5%の尿素と67.5%の脱イオン水で構成されており、エンジン排気ガス中の窒素酸化物濃度を低減する選択触媒還元(SCR)に使用されています。アドブルー市場は、用途および地域によって区分されています。用途別では、市場は商用車、乗用車、鉄道列車、非道路移動機械、およびその他の用途に細分化されています。本レポートは、主要地域にわたる19か国の市場規模および予測もカバーしています。各セグメントについて、市場規模および予測は売上高(百万米ドル)を基準に算出されています。

| 燃焼前 |

| 燃焼後 |

| 商用車 |

| 乗用車 |

| 鉄道列車 |

| 非道路移動機械 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEANの各国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 方法別 | 燃焼前 | |

| 燃焼後 | ||

| 用途別 | 商用車 | |

| 乗用車 | ||

| 鉄道列車 | ||

| 非道路移動機械 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEANの各国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な問い

2026年のアドブルー市場規模はどのくらいですか?

アドブルー市場規模は2026年に339億3,000万米ドルとなっています。

2026年から2031年にかけてのアドブルーの期待成長率は?

市場は年平均成長率5.23%で成長し、2031年までに438億1,000万米ドルに達すると予測されています。

現在アドブルーの消費をリードしている地域はどこですか?

欧州は厳格なユーロ排出規制により38.12%のシェアでリードしています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は、中国とインドがNOx基準を強化する中、2031年まで年平均成長率6.05%で拡大すると予測されています。

アドブルー需要を支配する用途セグメントはどれですか?

商用車は長距離トラックおよびバスに牽引され、世界需要の61.92%を占めています。

最終更新日: