トリニトロトルエン(TNT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

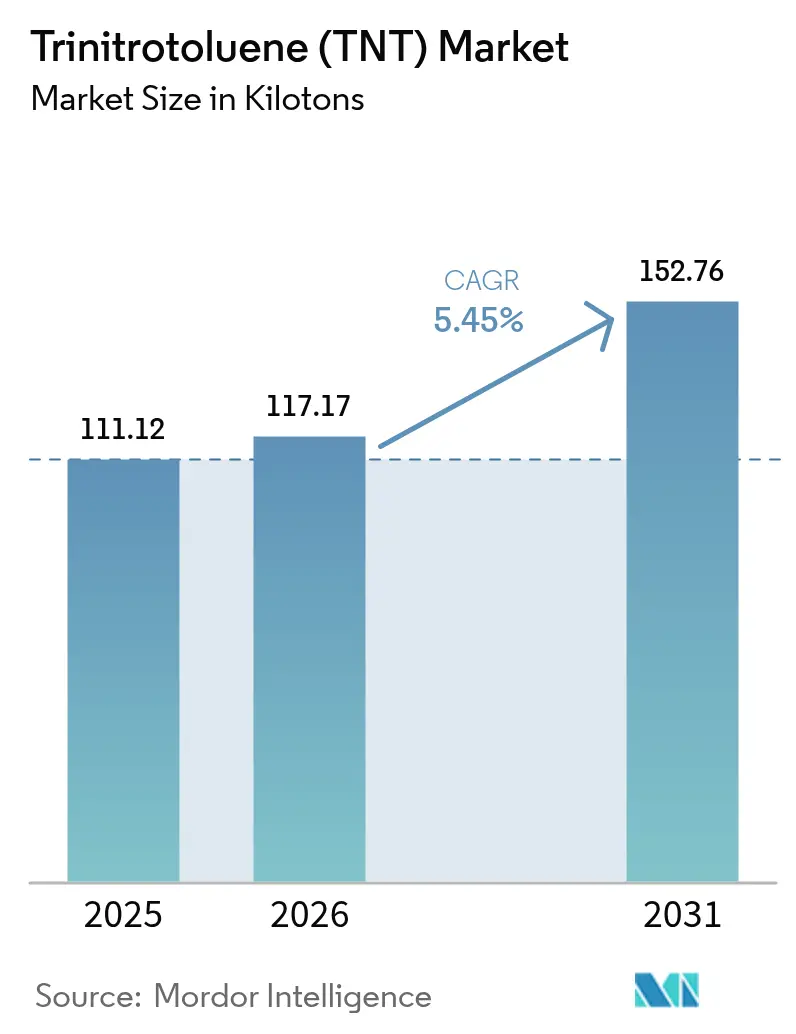

| 市場取引高 (2026) | 117.17 キロトン |

| 市場取引高 (2031) | 152.76 キロトン |

| 成長率 (2026 - 2031) | 5.45% CAGR |

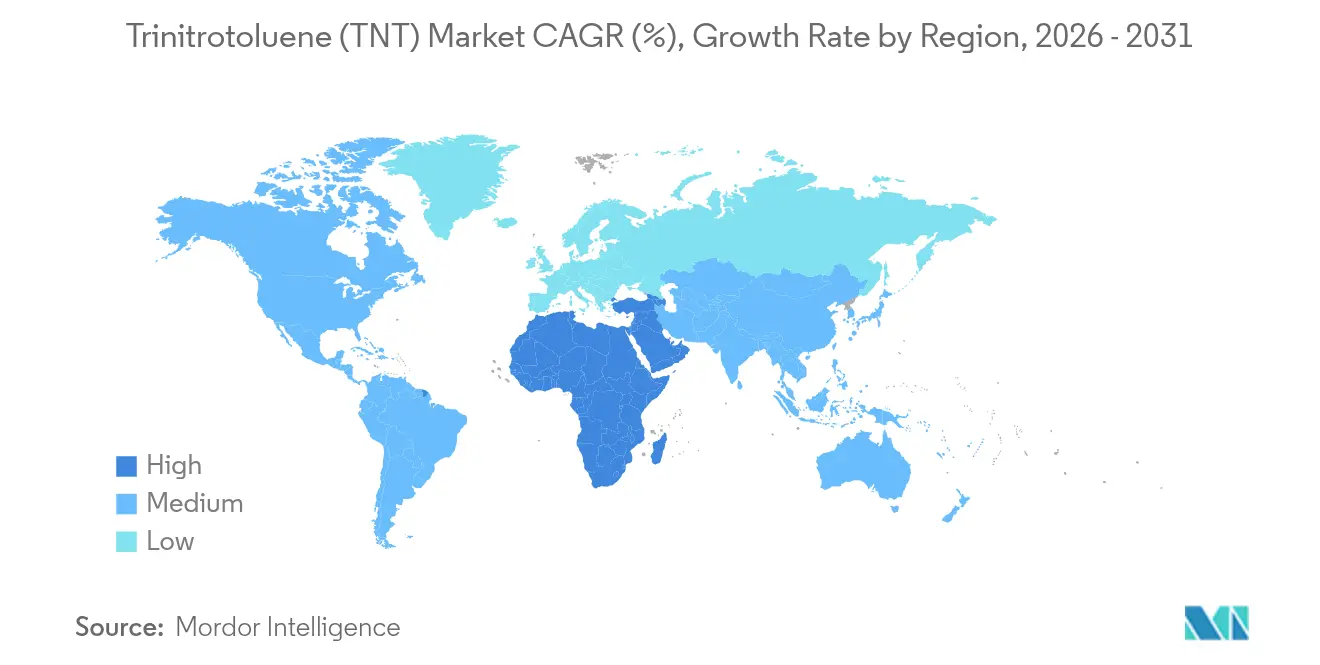

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

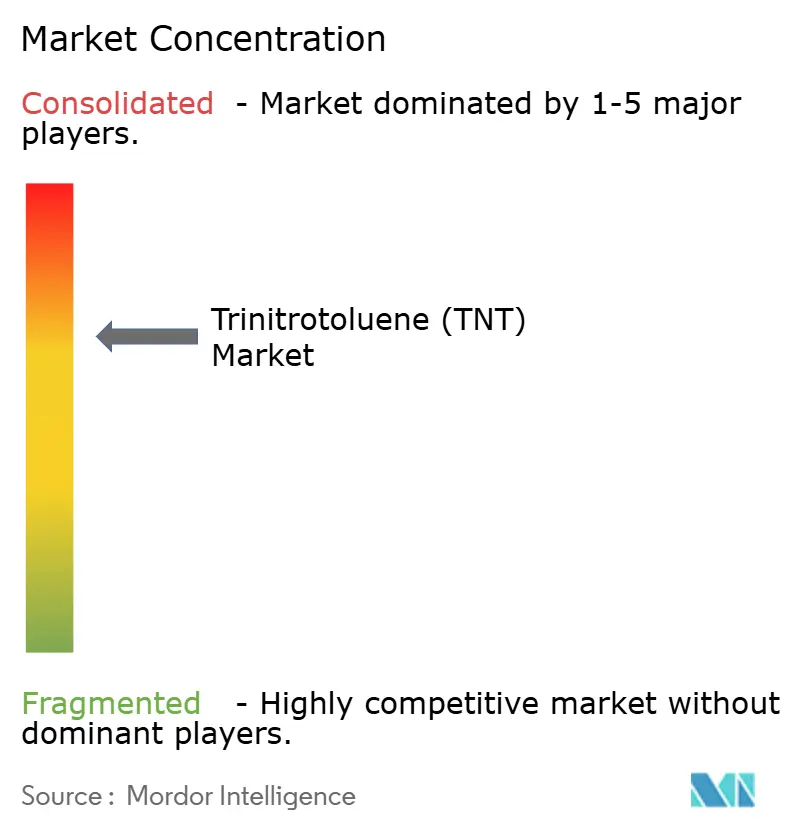

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトリニトロトルエン(TNT)市場分析

トリニトロトルエン(TNT)市場規模は2026年において117.17キロトンと推定され、2025年の111.12キロトンから成長し、2026年~2031年にかけて5.45%のCAGRで拡大し、2031年には152.76キロトンに達する見込みです。米国における軍事のリショアリング、硬岩掘削における堅調な需要、およびトルエン原料価格の前年比下落によるインプットコスト緩和が、現在の勢いを支えています。40年間にわたる米国の輸入依存が明らかになった後、サプライチェーン安全保障上の要請が高まり、1986年以来初となる国内TNT製造施設に関する契約が締結されました。鉱業においては、水が浸透した掘削孔や深部鉱石の採掘においてTNTブースターが選好されており、吸湿性のANFO配合物を上回るパフォーマンスを発揮します。こうした根本的な需要要因が、北米および欧州における環境上の逆風にもかかわらず、トリニトロトルエン市場の着実な拡大を支えています。

主要レポートのポイント

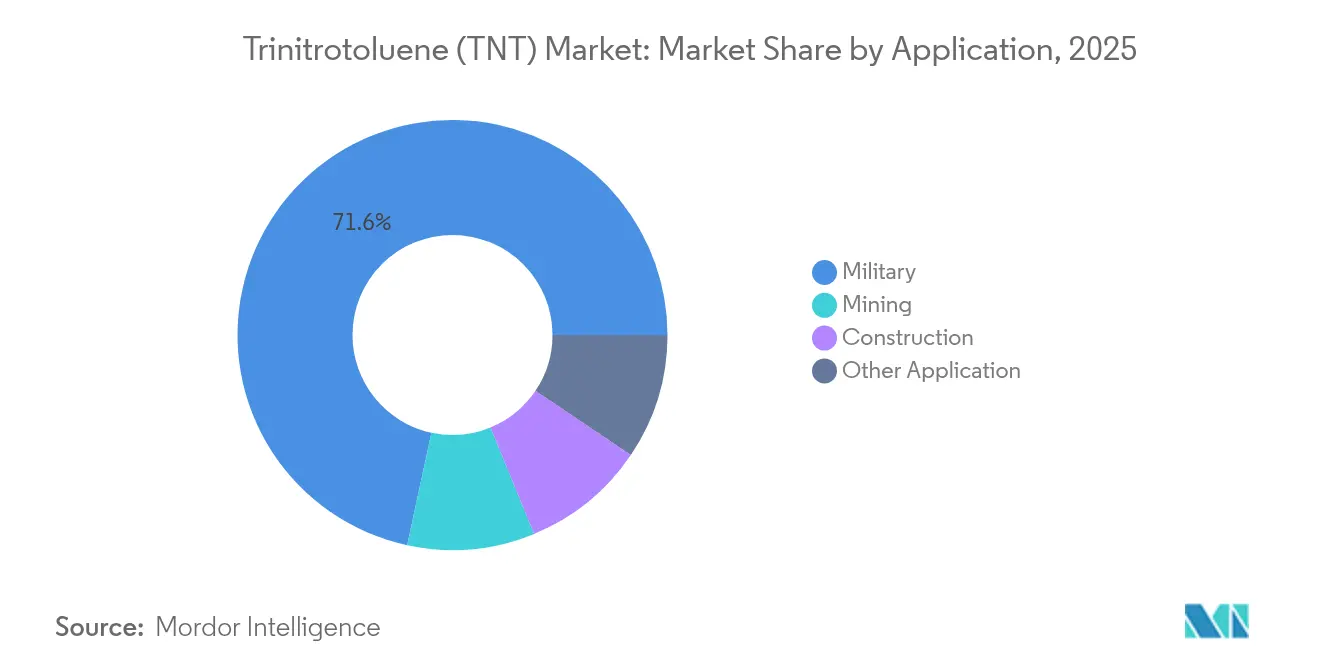

- 用途別では、軍事用途が2025年のトリニトロトルエン市場シェアの71.62%を占めました。鉱業は2031年にかけてCAGR 5.88%で拡大する見込みであり、全用途の中で最も高い成長率です。

- アジア太平洋地域が2025年の体積において46.02%を占め、中東・アフリカ地域は2031年にかけてCAGR 5.65%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトリニトロトルエン(TNT)市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬岩掘削における爆薬需要の増加 | +1.2% | APACが中核、南米への波及 | 中期(2~4年) |

| 世界的な防衛近代化と備蓄 | +1.5% | 北米、欧州、APAC | 長期(4年以上) |

| 制御発破を必要とするインフラ大規模プロジェクト | +0.8% | APAC、中東 | 中期(2~4年) |

| 石油・ガスにおけるシェール層破砕チャージ | +0.5% | 北米、中東 | 短期(2年以内) |

| 打ち上げ用ロケットにおける精密マイクロチャージの採用 | +0.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硬岩掘削における爆薬需要の増加

中国のレアアース鉱山は、ANFOが飽和状態になるとエネルギーを失うという状況において、爆轟速度を維持する能力を持つTNTへの転換を進めている[1]USGS アナリスト、「鉱物商品概要2025年:レアアース元素」、米国地質調査所、usgs.gov。この転換はオーストラリアのリチウム硬岩採掘作業、特にグリーンブッシュズおよびピルバラ地域にも反映されており、高シリカ鉱石におけるエマルジョンカラムの起爆にTNTブースターが現在主流の手法となっている。一方、インドでは、Solar Industriesが国内の石炭採掘および輸出向け採掘の双方の需要に応えるべく、2024年に新工場を開設した。鉱体が1,500メートルを超える深部へと掘り進むにつれ、増大する水圧は採掘用爆薬用途におけるTNTの重要性を一層際立たせている。その結晶構造はANFOの不発を引き起こす一般的な問題である緻密化への耐性をもたらす。

世界的な防衛近代化と備蓄

中国は2024年の防衛予算を多額に設定し、日本も歴史的な規模の予算を承認しており、両国ともにTNT充填砲弾を中心とした弾薬備蓄を重視しています。米国陸軍が2031年まで毎年TNTを調達するという方針は、長期的な調達戦略を裏付けています。タイトな供給状況を示すように、NITRO-CHEM SAは暫定合意に基づいて米国のクライアントへのTNT輸出を行っており、国内生産が本格化するまでのギャップが浮き彫りになっています。ウクライナにおける砲撃使用の急増を受け、NATOはトルコおよび韓国の生産能力拡大を支援しました。さらに、STANAG 4170の低感度火薬ガイドラインへの準拠が、TNT・RDX混合物の需要を押し上げています。

制御発破を必要とするインフラ大規模プロジェクト

都市部トンネルでは振動上限が5mm/s未満に設定されており、この目標はミリ秒タイミングのTNTマイクロチャージを使用することで達成されています。スイスのリゲルツトンネルでは、TNTカートリッジと電子雷管を使用して振動を制御しました。モントリオールのブルーライン延伸工事では、メタンへの懸念からバルクANFOからTNTへの切り替えが行われ、当初計画と比較して爆薬消費量が増加しました。ジャカルタ~バンドン高速鉄道では、遅延を伴うデッキ型TNTチャージを使用することで厳格な振動制限を遵守しました。サウジアラビアおよびUAEの鉄道回廊では、ISO 13763基準を満たすサプライヤーのみが事前認定を受けており、現時点ではTNTの実績ある安全プロファイルが優位に立っています。

石油・ガスにおけるシェール層破砕チャージ

150℃で発火する成形チャージブースターは、水平シェール坑井において不可欠です。パーミアンベイスンでは、パーフォレーティングガンにTNTブースターが広く使用されています。シュルンベルジェのパルサーシステムはTNTを統合しており、坑底圧力下でも信頼性の高い起爆を確保します。サウジアラムコは、H₂S含有量の多いジャフラーベイスンにおける不発を低減するためにTNTを採用しました。米国の洋上規制は200℃までの温度サイクルを要求しており、これはTNTが一貫して満たす基準ですが、エマルションは対応できません。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境・労働安全規制 | -0.7% | 北米、欧州 | 短期(2年以内) |

| ANFO、エマルション、プラスチック爆薬への移行 | -0.9% | 世界の露天掘り鉱業 | 中期(2~4年) |

| トルエン原料の不安定な供給 | -0.4% | APAC、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な環境・労働安全規制

米国環境保護庁(EPA)が提案する閉ループ廃水処理は、生産コストを上昇させる可能性があります。エネルギー省(DOE)はTNT蒸気の大気中濃度上限を強化しており、換気設備の改修が必要となっています。インドでは、石油・爆発物安全機構(PESO)が隔年審査を制度化し、違反に対して罰金を科しています。REACH(化学物質の登録・評価・認可・制限)の新たな要求による長期毒性試験の実施義務が、欧州全域の中小生産者を圧迫しています[2]欧州化学品庁(ECHA)、「トリニトロトルエン登録ドシエ」、欧州化学品庁、echa.europa.eu。

ANFO、エマルション、プラスチック爆薬への移行

ANFOはTNTを凌駕し、露天掘り鉱山の体積において大きなシェアを獲得しています。2024年までに、Orica Limitedはエマルションをその製品ミックスの大部分に増やし、バルク配送トラックを活用してTNT取扱許可の必要性を回避しました。Dyno Nobelはパッケージングされたエマルションで業績を回復させ、価格プレミアムを維持しながら同時に地下採掘における窒素酸化物の排出を削減しました。非爆発性破砕剤はプレミアム価格であるものの、都市部でのTNT使用を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事用途が体積を牽引

軍事用途は2025年の体積の71.62%を占め、トリニトロトルエン市場における軍需備蓄の中心的役割を示しています。米国政府は2025年度予算において通常兵器弾薬に多額の予算を割り当てており、TNT充填弾が支出の相当部分を占めています。こうした財政的コミットメントは、トリニトロトルエン市場規模の形成において軍事需要が果たす重要な役割を裏付けるとともに、2030年に向けて強靭なサプライチェーンの必要性を強調しています。さらに、このセグメントがNATO STANAG 4439規格に準拠していることは、参入障壁を高めるだけでなく、プレミアム価格の維持にも貢献しています。

鉱業はCAGR 5.88%で最も成長の速いセグメントです。この急成長は主に、深部鉱石採掘においてANFOの不発が一切容認されないという業界の厳格な基準に起因しています。2024年、中国のレアアース生産では多量のTNTブースターが使用されました。この消費ペースを踏まえると、鉱業セグメントは2030年までにトリニトロトルエン市場におけるシェアを拡大する見込みです。建設および専門用途は合わせて市場体積の比較的小さな部分を占めるものの、都市部トンネル工事の厳格な振動制限は未充足需要の領域を示しています。これは特に、発注者が電子雷管とTNTカートリッジの併用を義務付けるプロジェクトで顕著です。こうした多様な用途を通じて、トリニトロトルエン産業の成長軌道はコスト圧力とパフォーマンス要求の微妙なバランスによって形成されています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋地域は、中国の一帯一路構想およびインドの防衛調達拡大に支えられ、2025年のトリニトロトルエン市場の46.02%を占めました。国内需要を示す指標として、Solar Industriesは防衛向け売上の大幅な増加を報告しています。日本の前例のない防衛予算はTNT需要を喚起しており、NOF CORPORATIONの自衛隊向け契約にその実態が表れています。一方、インドネシアおよびベトナムの鉱山では、水分の多い高シリカ鉱体においてTNTブースターが採用されており、アジア太平洋の市場見通しをさらに強固なものとしています。

北米の成長は、2026年末までに年間相当量を生産する予定の米国の新施設によって支えられています。この動きはポーランドおよびトルコからの輸入依存を低減することを目的としています。カナダでは弾薬備蓄の急増が地域需要を刺激しています。ただし、中小企業は新たなEPA規制に伴う財務的負担に苦慮しています。

欧州は厳格なREACH規制に直面しており、エマルションへの移行が進んでいます。しかしながら、英国のタスクフォース KINDREDがウクライナ支援のためにポーランドからTNTを調達していることは、依存が続いていることを示しています。スイスおよびアルプスのトンネル工事では、精密発破においてTNTが引き続き不可欠です。ただし、市場への新規参入者は1ドシエあたり多額の規制手数料を負担しなければなりません。南米では、リチウムトライアングルおよびコッパーベルトの鉱山が高湿度・高高度条件下でTNTを選好しています。また、ブラジルのインフラプロジェクトがスポット需要を牽引しているものの、IBAMA(ブラジル環境・再生可能天然資源院)のライセンス遅延という障壁に直面しています。

中東・アフリカは2031年にかけてCAGR 5.65%で成長しており、サウジアラビアの硝酸アンモニウムへの投資を活用しています。これらの投資はOrica LimitedおよびMAXAMCORPのサービス契約と連携し、体積の増加を牽引しています。

競争環境

トリニトロトルエン市場は、中程度の寡占状態にあります。トルエンサプライチェーンへの垂直統合、低感度火薬標準への準拠、デジタル発破サービスが競争戦略を定義しています。熱安定性に関する米国MIL-DTL-398仕様は、既存事業者にとって技術的な参入障壁となっています。新規参入者はATF(アルコール・タバコ・火器爆発物取締局)ライセンスおよび環境管理に伴う高い固定費に直面しており、破壊的な脅威をもたらす能力が限定されています。航空宇宙マイクロチャージおよびアフリカのレアアース採掘においてホワイトスペース機会が存在しますが、資本集約度および規制上の精査が近期参入を抑制しています。

トリニトロトルエン(TNT)産業リーダー

Orica Limited

Dyno Nobel

MAXAMCORP HOLDING SL

Hanwha Group

Austin Powder

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:FORCIT GROUPは、フィンランドのポリに新たなトリニトロトルエン工場を建設するため、国家防衛機関と連携のもと2億ユーロの投資を発表しました。

- 2024年9月:SBL Energyは、インドのマハーラーシュトラ州カトールに年産3,000MTのトリニトロトルエン製造施設を稼働させ、欧州および米国向けの輸出を目指しています。

世界のトリニトロトルエン(TNT)市場レポートの調査範囲

トリニトロトルエン(TNT)は淡黄色の爆発性化合物であり、軍事兵器、産業用途、鉱業において使用されています。比較的安定しており、爆発には雷管が必要なことで知られています。

TNT市場は用途および地域によってセグメント化されています。用途別では、軍事、鉱業、建設、その他の用途(産業用途等)に区分されています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカに区分されています。本レポートは、主要地域の28か国におけるTNT市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は体積(キロトン)に基づいています。

| 軍事 |

| 鉱業 |

| 建設 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| マレーシア | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 用途 | 軍事 | |

| 鉱業 | ||

| 建設 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のTNT需要はどの程度の規模になるか?

トリニトロトルエン市場規模は2031年までに152.76キロトンに達すると予測されており、2026年からのCAGR 5.45%を反映しています。

ANFOの方が安価なのに、なぜ鉱山はTNTを購入し続けているのか?

硬岩および水が飽和した条件下ではANFOのパフォーマンスが低下するのに対し、TNTは起爆速度と耐水性を維持し、地下での信頼性の高い破砕を実現します。

最も急速に成長している地域はどこか?

中東・アフリカ地域は2031年にかけてCAGR 5.65%でリードしており、サウジアラビアのインフラ投資および新たな硝酸アンモニウム生産能力によって牽引されており、制御発破の拡大につながっています。

TNTは宇宙分野でも使用されているか?

はい、NASAのSLS、インド宇宙研究機関(ISRO)のPSLV、欧州のアリアン6などの打ち上げ用ロケットは、静電気に対する安定したエネルギー放出と低感度を理由に、ステージ分離装置においてTNTマイクロチャージを使用しています。

最終更新日: