アセトン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.71 十億米ドル |

| 市場規模 (2031) | 10.6 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセトン市場分析

アセトン市場規模は、2025年の72億3,000万米ドルから2026年には77億1,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.58%で2031年までに106億米ドルに達すると予測されています。この市場規模の軌跡は、VOC免除溶剤としてのアセトンの役割拡大、メチルメタクリレート(MMA)およびビスフェノールA(BPA)の共同生産原料としての位置づけ、ならびに医薬品製造における高純度媒体としての活用によって支えられています。電気自動車の軽量化、新興経済圏におけるパーソナルケア需要、およびCOVID-19後の医薬品生産能力増強が数量成長を加速させています。同時に、バイオアセトン技術がクメンベースのサプライチェーンの優位性を侵食しつつあり、BPAに関する規制圧力と製油所の合理化が従来の原料供給を逼迫させています。垂直統合型の大手企業が原材料と川下の販路を確保する中、競争力学は中程度にとどまっていますが、バイオテクノロジー系スタートアップが業界のコスト構造を塗り替える可能性のあるカーボンネガティブなアセトン製造ルートを実証しています。

主要レポートの要点

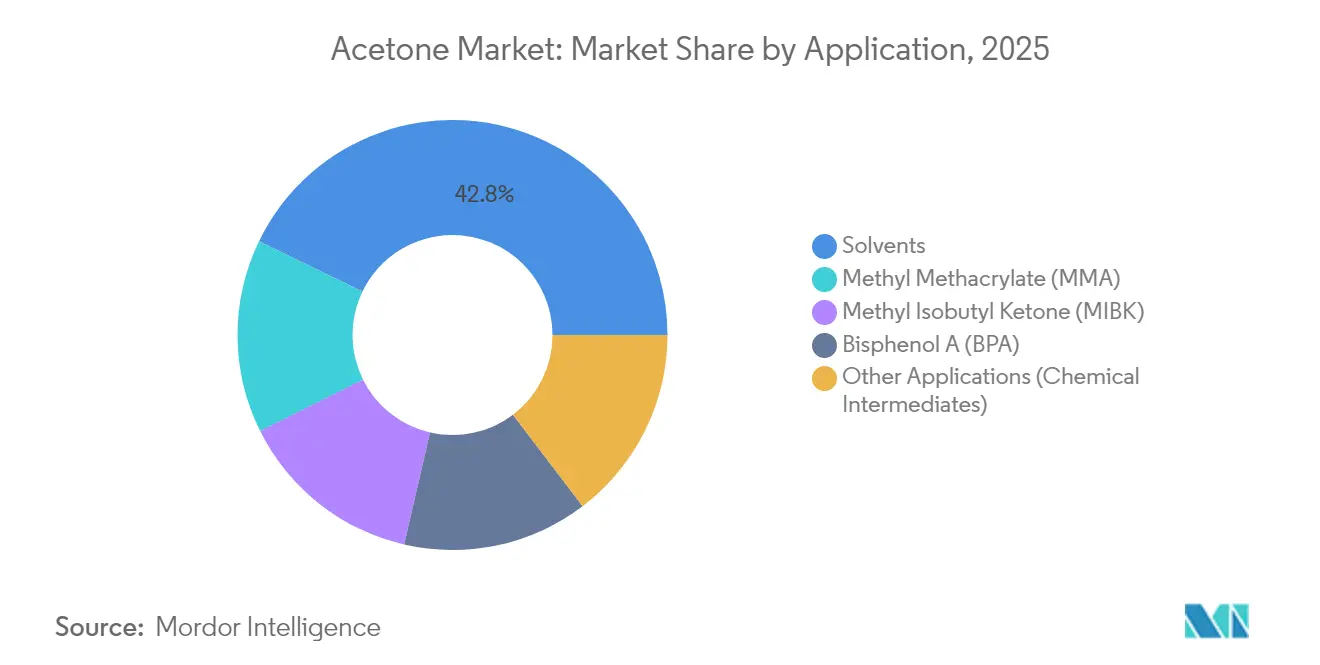

- 用途別では、溶剤が2025年に42.82%の売上シェアで首位を占め、メチルメタクリレートは2031年にかけてCAGR 7.12%で成長すると予測されています。

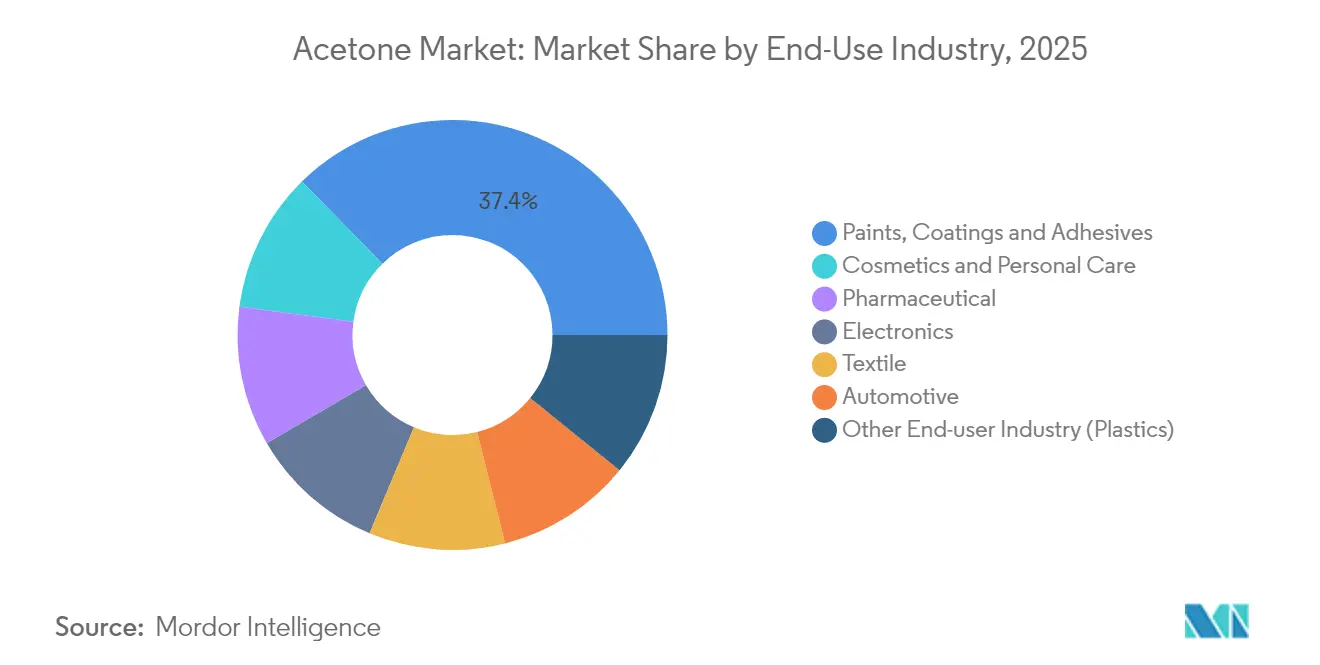

- 最終用途産業別では、塗料・コーティング・接着剤が2025年の売上の37.35%を占め、化粧品・パーソナルケアはCAGR 6.95%で拡大しています。

- 製造プロセス別では、クメン法が2025年のアセトン市場シェアの82.95%を占めており、バイオ発酵法はCAGR 7.92%で成長しています。

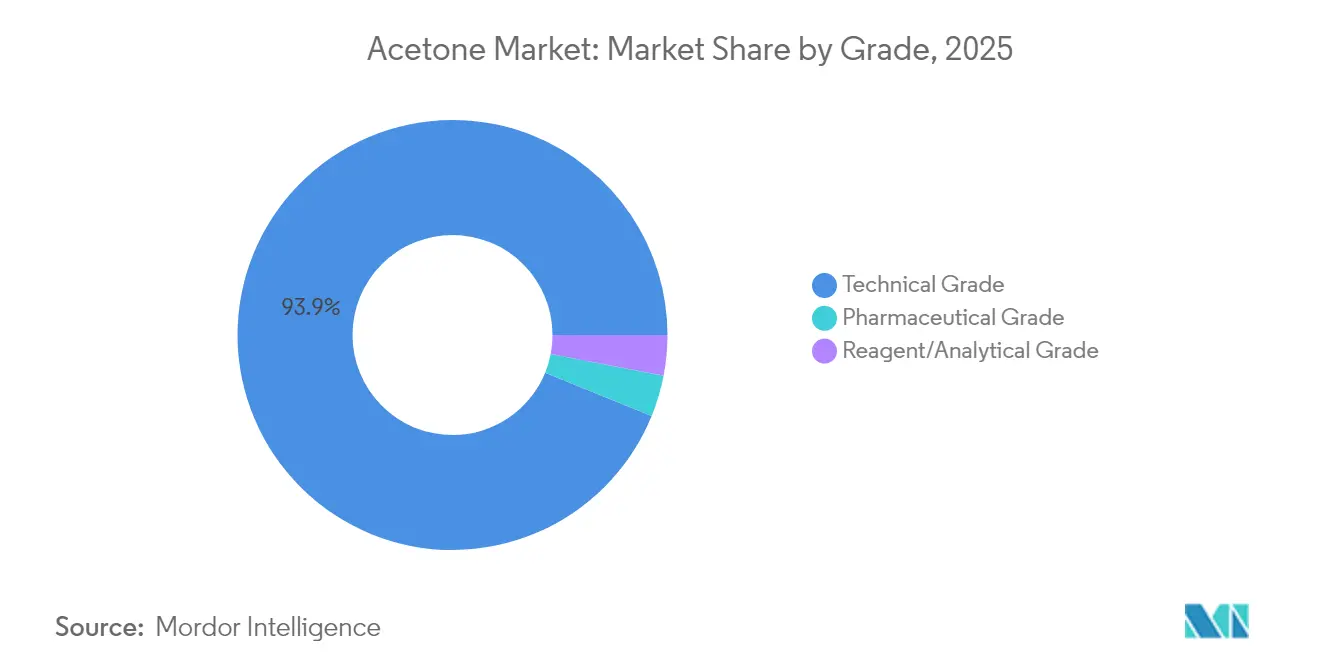

- グレード別では、工業グレード製品が93.85%の数量シェアで支配的であり、医薬品グレードはAPI需要を背景にCAGR 7.45%で上昇しています。

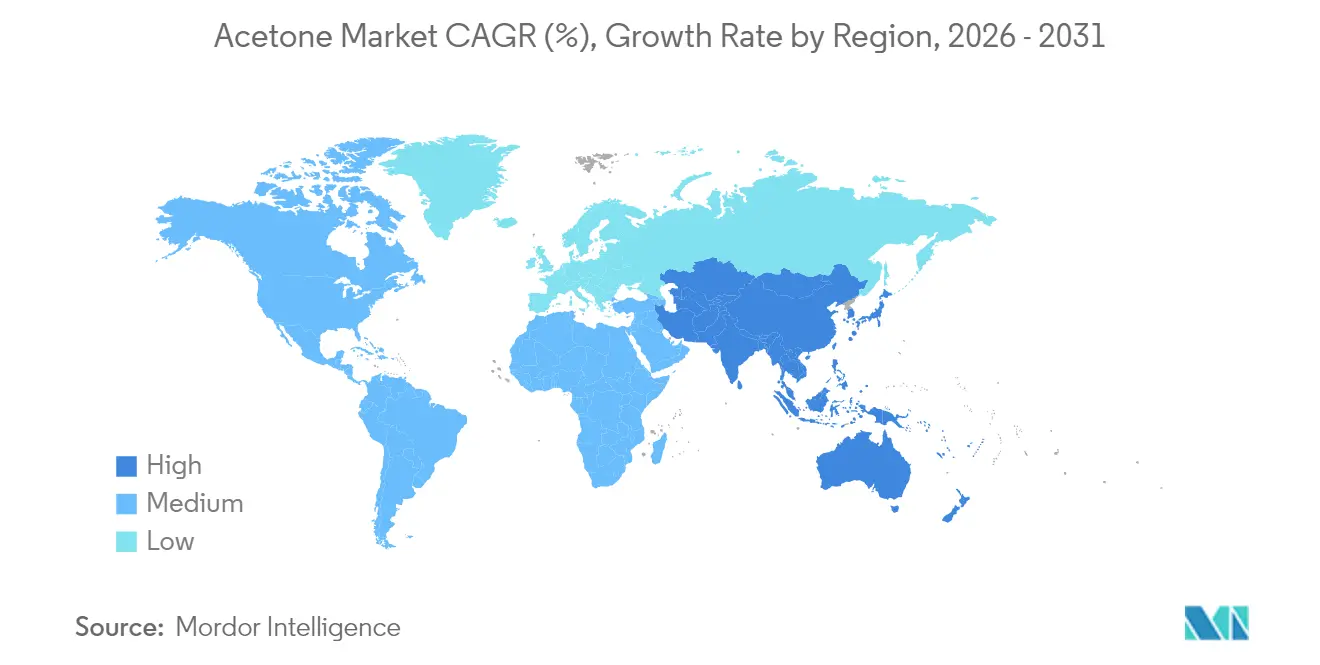

- 地域別では、アジア太平洋が2025年の世界販売の42.18%を占め、2031年にかけてCAGR 7.25%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアセトン市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV軽量化におけるMMAベースのアクリルシートへの需要急増 | +1.80% | 世界全体、特に中国・北米・欧州に集中 | 中期(2~4年) |

| 民生用電子機器におけるポリカーボネート消費の増加 | +0.90% | アジア太平洋が中核、北米・欧州への波及 | 短期(2年以内) |

| 東南アジアにおけるパーソナルケア用溶剤需要の拡大 | +0.70% | 東南アジア、タイ・ベトナム・インドネシアでの早期成長 | 中期(2~4年) |

| COVID-19後の医薬品API溶剤需要の増大 | +0.60% | 世界全体、特にインド・中国・北米に重点 | 長期(4年以上) |

| 廃グリセロール発酵によるバイオアセトンのコスト同等性 | +0.50% | 北米・欧州、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV軽量化におけるMMAベースのアクリルシートへの需要急増

電気自動車メーカーは車両重量を削減するためにガラスや金属をMMAベースのアクリルシートに置き換えており、MMAは1ポンドの生産につき約0.5ポンドのアセトンを消費するため、アセトン需要が倍増しています。2023年の北米の平均的な自動車には4,371米ドル相当の化学品が使用されており、現代の車両における素材の集約度が浮き彫りになっています[1]アメリカ化学評議会、「2023年自動車化学品経済的影響」、americanchemistry.com。より厳格なCAFE燃費規制が、重量の重い基材に代わるアクリルグレージングの魅力を高めています。三菱ケミカルグループはマイクロ波支援PMMAリサイクルを進化させ、クローズドループのプレミアムを創出することで、アセトン市場における川下の需要をさらに強化しています。

東南アジアにおけるパーソナルケア用溶剤需要の拡大

東南アジアにおける所得向上と都市化が美容習慣を変容させており、アセトンはネイルポリッシュリムーバーや化粧品ブレンドに好まれる溶剤となっています。この化学品の急速な蒸発性と低い皮膚刺激性はプレミアムフォーミュレーションに適しています。現地メーカーはアセトンのVOC免除ステータスを活用し、代替溶剤が直面するより厳格な排出費用を回避することで、タイ・ベトナム・インドネシア全域でコスト競争力を高めています。

COVID-19後の医薬品API溶剤需要の増大

API製造業者はCOVID-19後のサプライチェーン強靭化のために新たな生産能力を構築しています。アセトンの高純度性と確立された薬局方への収載は、結晶化媒体としての定番の選択肢となっています。低沸点により効率的な溶剤回収が可能で、廃棄物を削減し持続可能性目標に合致しています。プロセス分析技術(PAT)の規制上の採用は、堅牢なデータパッケージを持つ溶剤を優遇し、医薬品グレードアセトンの需要を押し上げています。

廃グリセロール発酵によるバイオアセトンのコスト同等性

バイオディーゼルからの廃グリセロール流は現在80%超のグリセロール純度に精製されており、石油由来ルートとほぼ同等のコストでアセトンへの発酵が可能となっています。LanzaTechのカーボンネガティブ製造経路は99%超の回収率と高純度出力を報告しており、クメン原料を完全に代替する可能性を示しています。2040年までに化学品の30%をバイオ製造から調達するという米国の目標などの政策シグナルが、長期的なスケールアップ機会を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよびECHAによるBPA規制の強化 | -0.80% | 欧州、北米・アジア太平洋への波及の可能性 | 短期(2年以内) |

| 製油所閉鎖によるクメン原料供給の逼迫 | -0.40% | 北米・欧州、アジア太平洋への二次的影響 | 中期(2~4年) |

| 溶剤使用に関するVOC規制の新興動向 | -0.30% | 世界全体、先進国市場でより厳格な実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよびECHAによるBPA規制の強化

EUは2025年1月に食品接触物品に関する広範なBPA規制を施行し、フェノール・アセトン共同生産量を削減し、欧州におけるアセトンの重要な需要先を失わせました。生産者は需要ギャップを補うためにMMA、溶剤、またはバイオルートへの転換を迫られています。北米およびアジアの一部における並行した議論が規制制限を複製する可能性があり、クメンベースの事業への圧力が増大しています。

溶剤使用に関するVOC規制の新興動向

アセトンはほとんどの規制でVOC免除とされていますが、進化するエアゾールおよび石油施設の基準が製剤業者に多層的なコンプライアンス義務を課しています。EPAはテストプロトコルを精緻化するため、エアゾールコーティングの新たなVOC閾値を2027年1月に延期しました[2]連邦官報、「エアゾールコーティングに関する国家揮発性有機化合物排出基準」、federalregister.gov。カナダは2045年までに石油施設からのVOC累積削減量48万8,000トンを予測しており、業界コストは12億米ドルに上ります[3]カナダ政府、「揮発性有機化合物の放出削減に関する規制」、canada.ca。川下ユーザーはクローズドループ排出システムへの投資を行っており、中小企業の資本ハードルを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:溶剤がリーダーシップを維持しながらMMAが加速

溶剤は2025年の売上の42.82%を占め、アセトンの急速な蒸発性とほとんどのVOC規制からの免除、特に塗料・接着剤分野での優位性に支えられています。MMAは電気自動車や建設分野でガラスに代わるアクリルグレージングの採用が進む中、CAGR 7.12%で最も急速に成長しています。ビスフェノールAセグメントは規制上の逆風に直面していますが、民生用電子機器がポリカーボネート用途を通じてBPA需要の一部を維持しています。メチルイソブチルケトンおよびスペシャリティ中間体は、アセトンの多用途な反応性を活用してニッチな成長を提供しています。

供給側の変化も同様に顕著です。自動車の軽量化がMMAの需要を増幅させる一方、三菱ケミカルグループによるマイクロ波PMMAリサイクルが循環的な需要ループを生み出し、アセトン市場の機会の窓を広げています。溶剤ブレンダーはアセトンの極性を超えた混和性を重視しており、高コストな再配合なしに厳格な排出規制を満たす低VOCコーティングを可能にしています。全体として、用途ミックスの多様化がBPA規制の展開においても単一セグメントのショックからアセトン市場を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:パーソナルケアが既存セグメントを上回る成長

塗料・コーティング・接着剤は広範な産業採用により2025年のアセトンの37.35%を消費しましたが、化粧品・パーソナルケアは2031年にかけて最高のCAGR 6.95%を記録しています。東南アジアの拡大する中間層がネイルポリッシュやスキンケアの需要を牽引しており、アセトンの低刺激性プロファイルが高く評価されています。電子デバイスはポリカーボネート樹脂を通じてアセトンを消費し、安定した需要を確保しています。自動車用途はMMAベースのアクリルパネルを通じて成長し、医薬品はアジアの新規API工場の拡大とともに伸びています。

安定した需要の多様性がレジリエンスを強化しています。パーソナルケア製剤業者はアセトンの二重混和性を活用して水性と油性の有効成分を単一製品に組み合わせ、製剤の柔軟性を高めています。北米と欧州では、プロフェッショナルサロンチェーンがアセトン豊富なリムーバーを採用してサービス時間を短縮し、リピート購買サイクルを促進しています。産業系エンドユーザーは速乾性を必要とする建築用コーティングを通じてベースラインの需要量を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:発酵法がクメン法の優位性を侵食

クメン法は2025年の世界生産量の82.95%を供給し、フェノールユニットとの成熟した統合を活用しています。しかし、発酵法は廃グリセロールおよびシンガスを基質として、CAGR 7.92%で成長しています。イソプロパノール酸化法はすでにIPAを製造している企業にバランス調整の柔軟性を提供し、直接プロピレン酸化法は技術パイロットで追求されていますがニッチにとどまっています。

INEOSはマール複合施設に熱統合設計を導入し、従来のクメンベンチマークと比較して排出量を半減させました。対照的に、LanzaTechの廃ガス発酵は99%超の回収率でカーボンネガティブなアセトンを提供し、バイオルートのスケールアップ経路を示しています。政策インセンティブと低炭素製品への消費者需要は、アセトン市場が混合原料ポートフォリオへと段階的に再編されることを示唆しています。

グレード別:医薬品純度がプレミアムマージンを獲得

工業グレード製品はコーティング・インク・建設分野でのコスト優位性から2025年の需要の93.85%を満たしました。医薬品グレードはインドと中国が高純度溶剤を必要とするAPIリアクターを増設する中、CAGR 7.45%で拡大しています。試薬・分析グレードは研究支出に連動した小規模ながら安定した需要先を形成しています。

API施設はアセトンが残留物を最小限に抑え、効率的な溶剤回収を可能にするためアセトンを好んでおり、グリーンケミストリー指標に合致しています。連続フロー反応器がスループットを強化し、アセトンの予測可能な沸点が機器腐食なしに定常状態の操業を支えています。高度化された蒸留設備により、オペレーターはアセトンを複数サイクルにわたってリサイクルでき、原材料投入量に比例しない実効的な供給量の増大を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は中国の広大なフェノール・アセトンおよびBPA基盤と東南アジアの拡大するニッチ化学品クラスターにより、2025年の数量の42.18%を占めました。同地域はOECD成長を上回る国内需要を背景に、2031年にかけてCAGR 7.25%を記録すると予測されています。政府の化学産業ロードマップは自給自足と高付加価値製品を重視し、マージン変動に応じて燃料と石油化学品を切り替えられる統合製油所への資本投入を誘導しています。中国は2023年に日量1,480万バレルの原油を処理しており、川下のアセトンユニットへの原料供給の豊富さを示しています。

北米は自動車・航空宇宙の軽量化需要という強力な牽引力を享受していますが、製油所閉鎖がクメン向けプロピレン供給を狭めています。欧州はBPAに関して最も厳しい規制精査に直面していますが、持続可能な生産投資によって一部の需要損失を相殺しています。INEOSのマール施設は、原料管理と炭素削減を組み合わせてアセトン供給を将来に備えさせる戦略の好例です。

南米の工業化、特にブラジルでは、現地生産能力が限られているため新たな輸入需要が生まれています。エタノール原料を中心とした化学工業団地建設への国家インセンティブが、予測期間中に発酵プロジェクトを促進する可能性があります。中東・アフリカでは、低コストのナフサとLPGが石油化学複合施設のグリーンフィールド建設を支えており、フェノール・アセトン統合を含む輸出志向の供給を提供していますが、国内需要の牽引力は限定的です。

競争環境

アセトン市場は中程度に集約された構造を示しています。BASF、INEOS、Mitsui Chemicalsがクメンから川下のアクリルモノマーまでの統合により世界供給を支えています。BASFは持続可能な原料への高付加価値需要を取り込むため、認証バイオ含有量40%のバイオベースエチルアクリレートを導入しました。INEOSはドイツで75万キロトンのクメン生産能力を拡張しながら、エネルギー統合を通じて施設排出量を削減しました。

LanzaTechなどのスタートアップは、産業規模で廃ガスを使用したカーボンネガティブなバイオアセトンを提供することで競争上の緊張を加えています。2024年にはM&A意欲が冷え込みましたが、化学品エグゼクティブのほぼ半数がスペシャリティ資産とグリーン技術を確保するためのディールメイキングを加速させる計画を持っています。医薬品グレード溶剤供給とバイオ原料プラットフォームは引き続き注目される買収対象です。

技術革新は循環性を中心に展開しています。三菱ケミカルグループのPMMAリサイクルはモノマー原料を回収してアセトン由来のMMAにループバックさせ、供給に対するゆりかごから揺りかごへの需要を生み出しています。高度な熱統合、改良触媒、クローズドループ溶剤管理などのプロセス最適化がコストポジションを強化しながら規制コンプライアンスを確保し、新規参入者がマージンを侵食する中でも既存大手のリーダーシップを維持しています。

アセトン業界リーダー

BASF SE

INEOS

Mitsui Chemicals Inc.

Moeve

Formosa Chemicals & Fibre Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Deepak Nitrite Limited(Deepak)は、その他の化学品に加えてアセトン185KTAを製造するプロジェクトを承認しました。この生産能力は、完全子会社であるDeepak Phenolics Limitedが既存で生産している200KTAに追加されるものです。

- 2023年4月:INEOS Phenolはシンガポールのジュロン島に所在するMitsui Phenols Singapore Ltd.の買収を完了しました。この買収はMitsui Phenolsの完全な資産ポートフォリオを包含しています。この取引により、INEOSはアセトン185ktpaを含む年間100万トン超の生産能力と、その他の各種化学品を追加しました。

世界のアセトン市場レポートの調査範囲

アセトン(ジメチルケトンまたはプロパノンとも呼ばれる)は、化学式(CH₃)₂COを持つ高揮発性・無色・可燃性の液体です。最小かつ最もシンプルなケトンであり、家庭・商業施設・研究室での洗浄に広く使用されています。市場は用途、最終用途産業、地域によってセグメント化されています。用途別では、メチルメタクリレート、ビスフェノールA、溶剤、メチルイソブチルケトン、その他の用途にセグメント化されています。最終用途産業別では、化粧品・パーソナルケア、電子機器、自動車、医薬品、塗料・コーティング・接着剤、繊維産業、その他の最終用途産業にセグメント化されています。本レポートは主要地域の15カ国におけるアセトン市場の規模と予測も対象としています。各セグメントの市場規模と予測は数量(キロトン)ベースで行われています。

| メチルメタクリレート(MMA) |

| ビスフェノールA(BPA) |

| 溶剤 |

| メチルイソブチルケトン(MIBK) |

| その他の用途(化学中間体) |

| 化粧品・パーソナルケア |

| 電子機器 |

| 自動車 |

| 医薬品 |

| 塗料・コーティング・接着剤 |

| 繊維 |

| その他の最終用途産業(プラスチック) |

| クメン法 |

| イソプロパノール酸化法 |

| 直接プロピレン酸化法 |

| バイオベース発酵法 |

| 工業グレード |

| 医薬品グレード |

| 試薬・分析グレード |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | メチルメタクリレート(MMA) | |

| ビスフェノールA(BPA) | ||

| 溶剤 | ||

| メチルイソブチルケトン(MIBK) | ||

| その他の用途(化学中間体) | ||

| 最終用途産業別 | 化粧品・パーソナルケア | |

| 電子機器 | ||

| 自動車 | ||

| 医薬品 | ||

| 塗料・コーティング・接着剤 | ||

| 繊維 | ||

| その他の最終用途産業(プラスチック) | ||

| 製造プロセス別 | クメン法 | |

| イソプロパノール酸化法 | ||

| 直接プロピレン酸化法 | ||

| バイオベース発酵法 | ||

| グレード別 | 工業グレード | |

| 医薬品グレード | ||

| 試薬・分析グレード | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アセトン市場の現在の価値はいくらですか?

アセトン市場は2026年に77億1,000万米ドルと評価されており、2031年までに106億米ドルに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

メチルメタクリレート用途が成長をリードしており、電気自動車の軽量化ニーズにより2031年にかけてCAGR 7.12%を記録しています。

なぜアジア太平洋がアセトン需要で支配的なのですか?

アジア太平洋は中国の大規模なフェノール・アセトン基盤と東南アジアの急速な産業拡大により、世界数量の42.18%を占めています。

バイオ発酵ルートは供給にどのような影響を与えていますか?

廃グリセロールおよびシンガスからのバイオアセトンはCAGR 7.92%で成長しており、カーボンネガティブなプロファイルを提供しクメンへの依存を低減しています。

最も高いプレミアムが付くアセトンのグレードはどれですか?

医薬品グレードはプレミアム価格を獲得しており、API製造における厳格な純度要件を背景にCAGR 7.45%で拡大しています。

最終更新日: