キシレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

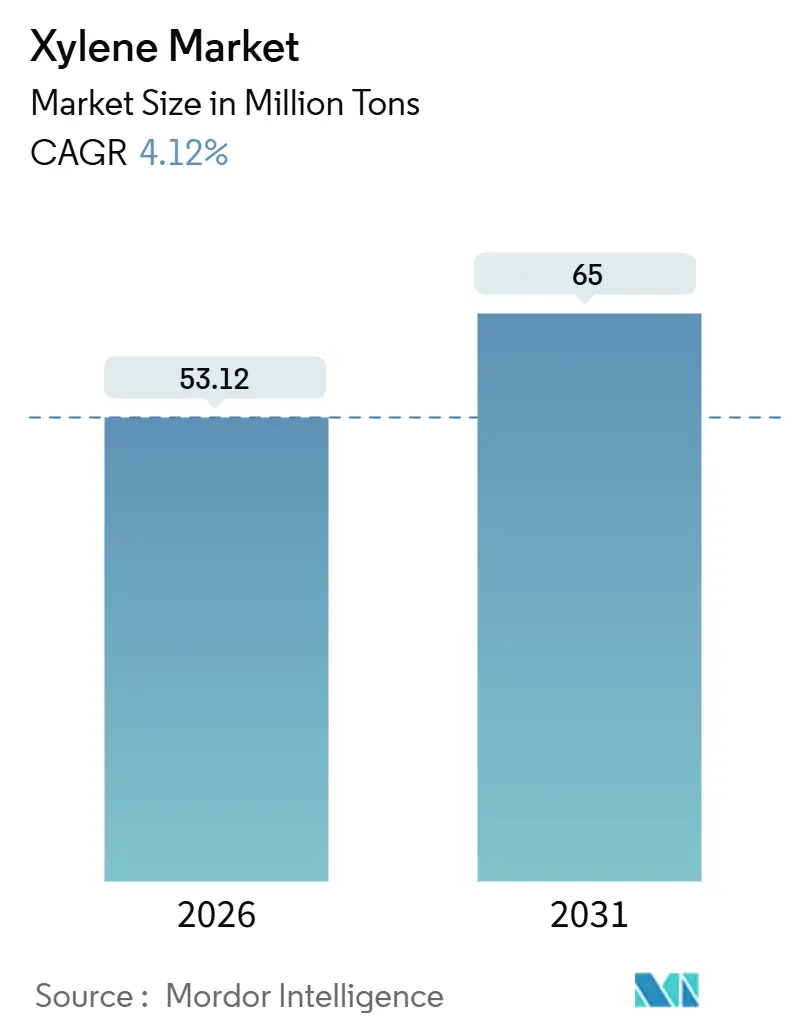

| 市場取引高 (2026) | 53.12 百万トン |

| 市場取引高 (2031) | 65 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

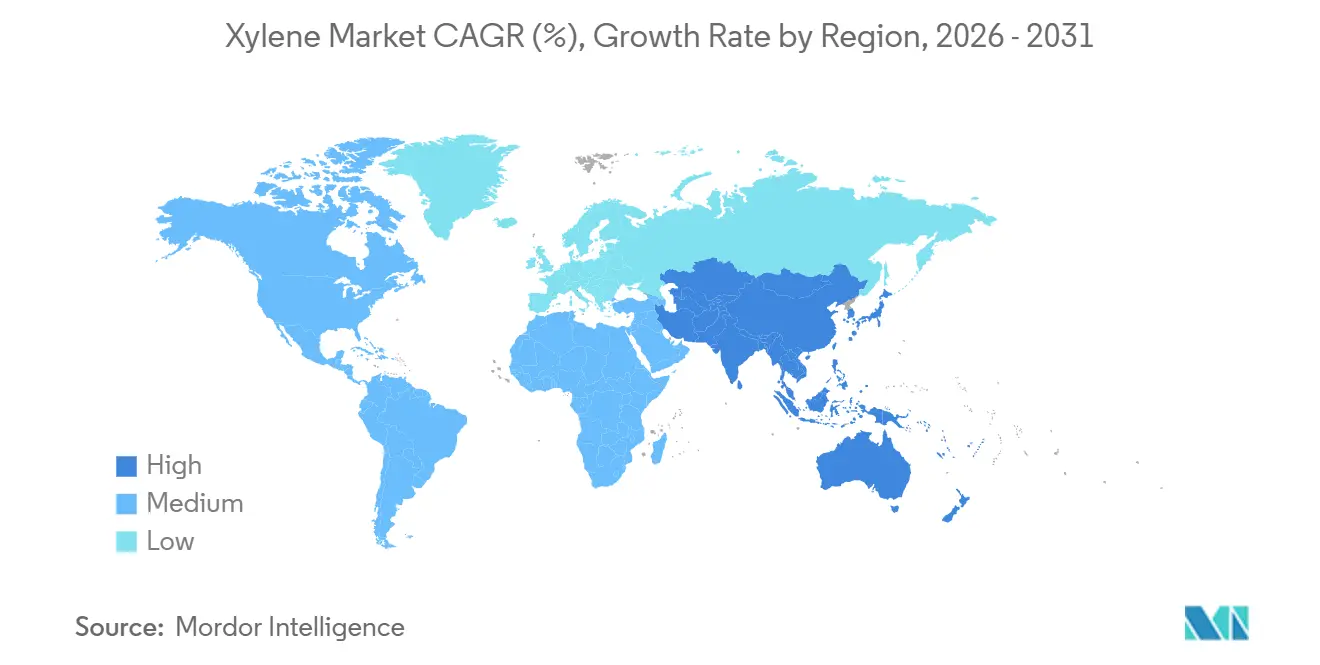

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキシレン市場分析

キシレン市場規模は2026年に5,312万トンと推定され、予測期間(2026年~2031年)においてCAGR 4.12%で成長し、2031年までに6,500万トンに達する見込みです。ポリエチレンテレフタレート(PET)およびポリエステル繊維生産からの強力な需要牽引、アロマティクス収率40%近くを達成する原油から化学品への一貫コンプレックスの統合進展、ならびにブランドオーナーによる低炭素包装への要請がこの成長軌道を支えています。アジア太平洋地域が現在の需要と新規設備を主導する一方、北米および欧州の生産者はマージン圧力に対応して資産の合理化を進めています。植物系ルートは飲料・アパレルブランドとの長期引取契約に支えられてスケールアップが進んでいますが、石油系原料は2025年においても97.22%のシェアを維持しています。サウジアラビア、中国、インドの統合型精製業者はコスト優位性を拡大し続けており、日本および韓国のスタンドアロン型ナフサクラッカーは稼働率60%を下回っています。ナフサ価格の変動と欧州・北米における揮発性有機化合物(VOC)規制の強化は溶剤グレードの成長を抑制しますが、世界需要の上昇基調を覆すには至りません。

主要レポートのポイント

- タイプ別では、パラキシレンが2025年のキシレン市場シェアの90.12%を占め、オルトキシレンは2031年にかけてCAGR 4.11%で拡大する見込みです。

- グレード別では、テクニカルグレードが2025年に数量シェアの85.33%を保持し、高純度グレードは2031年にかけてCAGR 4.78%で成長する見通しです。

- 原料別では、石油系が2025年のキシレン市場規模の97.22%を占め、植物系代替品は2031年にかけて年率5.78%で拡大する見込みです。

- 用途別では、溶剤用途が2025年のキシレン市場規模の66.78%を占め、2031年にかけてCAGR 4.31%で拡大しています。

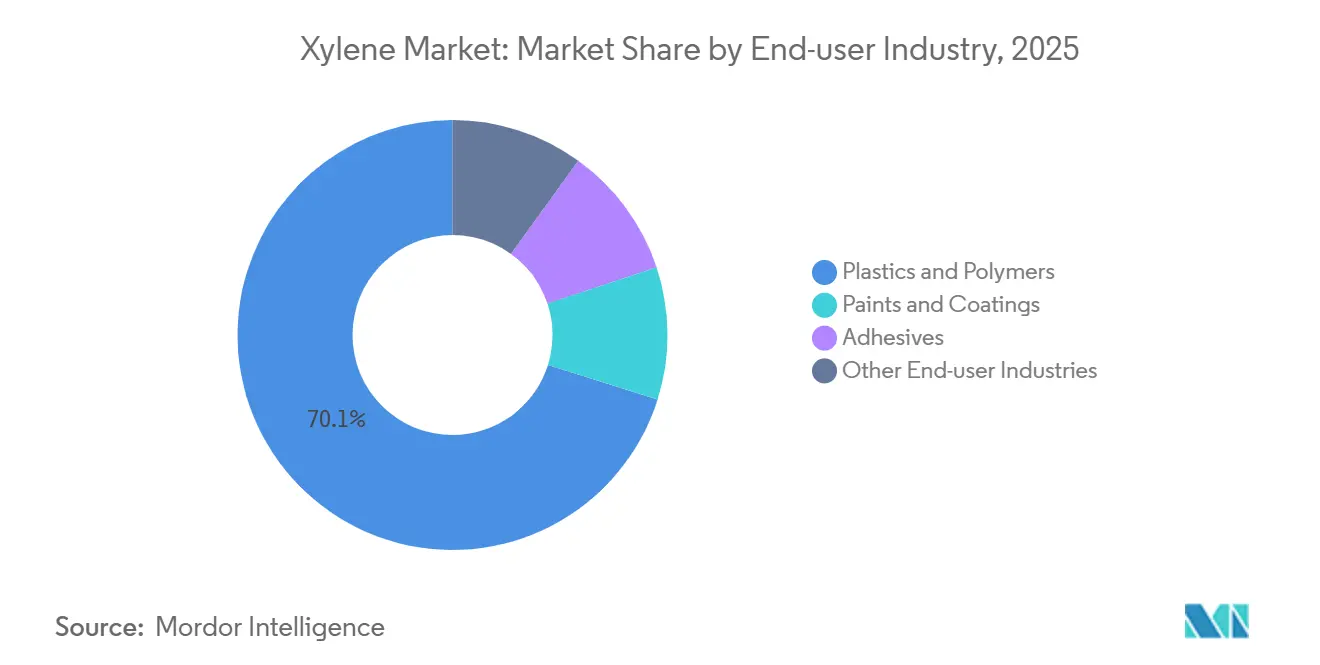

- 最終ユーザー産業別では、プラスチック・ポリマーが2025年のキシレン市場規模の70.14%を占め、2031年にかけてCAGR 4.66%で成長しています。

- アジア太平洋地域は2025年のキシレン市場シェアの55.22%をリードし、2031年にかけて最も高い地域CAGRである4.55%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のキシレン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびポリエステル繊維需要の急増(パラキシレン-精製テレフタル酸バリューチェーン) | +1.8% | アジア太平洋中核、中東および南米への波及 | 長期(4年以上) |

| 統合型アロマティクスコンプレックスにおける設備拡張(中東およびアジア) | +1.2% | 中東(サウジアラビア、カタール)、中国、インド、マレーシア | 中期(2~4年) |

| 自動車軽量化による高機能エンジニアリングプラスチック需要の増加(北米) | +0.5% | 北米、欧州 | 中期(2~4年) |

| サプライチェーン混乱を受けた製薬業界による溶剤の戦略的備蓄 | +0.3% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| ブランドオーナーによる植物系キシレンブレンドを優先する低炭素調達 | +0.4% | 欧州、北米、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PETおよびポリエステル繊維需要の急増(パラキシレン-精製テレフタル酸バリューチェーン)

PET包装およびポリエステル繊維の持続的な成長が、上流のパラキシレン需要を増幅し続けています。2024年に稼働した中国石化儀征の年産300万トンの精製テレフタル酸設備およびトルコのSASA Polyesterの175万トン設備がこの連鎖を裏付けています。インドネシア、ベトナム、タイが二桁成長を記録する中、アジアのPET消費量は2023年に4%増の8,800万トンに達し、インドのPET需要は同年13%急増しました[1]会社リリース、「Reliance FY 2025 PETハイライト」、Reliance Industries、ril.com。しかし、中国の膨大な精製テレフタル酸およびPET設備(2022年時点で約7,100万トン)は国内過剰供給を生み出し、パラキシレンのマージンを圧縮して日本および欧州での工場閉鎖を促しています。

統合型アロマティクスコンプレックスにおける設備拡張(中東およびアジア)

原油から化学品への一貫構成は従来の精製ボトルネックを回避し、最大40%のアロマティクス収率を実現します。Saudi AramcoとSinopecが計画するヤンブー複合施設は2030年までに年産150万トンのアロマティクスを追加する予定です。2028年完成予定のChemOneマレーシアのペンゲラン・プロジェクト(総額35億米ドル)はこのグリーンフィールド投資の波を象徴しています。恒力石化および浙江石油化工はすでに大規模サイトを稼働させており、世界の貿易フローを塗り替え、中国産オルトキシレンを輸出市場へ押し出しています。

自動車軽量化による高機能エンジニアリングプラスチック需要の増加(北米)

自動車メーカーは電気自動車のバッテリー重量を相殺するため、精製テレフタル酸由来のポリブチレンテレフタレートおよび関連樹脂で金属を代替しています。ガルフコーストのアロマティクス生産者はポリマーグレード純度を満たすパラキシレンを供給し、米国、カナダ、メキシコでの需要成長を支えています。欧州での採用はエネルギーコストの高さとVOC規制の厳格化により遅れています。

サプライチェーン混乱を受けた製薬業界による溶剤の戦略的備蓄

2024年の紅海輸送混乱およびアジアの溶剤工場への台風被害により、北米および欧州の製薬メーカーは数ヶ月分のキシレン在庫を積み上げ、2025年にかけてスポット需要を押し上げました。米国食品医薬品局(FDA)および欧州医薬品庁(EMA)のガイドラインに基づく規制要件により代替コストが高く、2026年にかけての予防的購買を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および北米における芳香族溶剤使用を制限する厳格なVOC規制 | -0.9% | 欧州、北米 | 中期(2~4年) |

| 健康毒性懸念による含酸素溶剤へのシフト | -0.6% | 欧州および北米で早期影響が出るグローバル | 長期(4年以上) |

| ナフサ価格の変動による生産者マージンの圧縮 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州および北米における芳香族溶剤使用を制限する厳格なVOC規制

欧州連合の分類・表示・包装規則2024/2865および英国の環境許可制度は、キシレン含有製剤に対してより厳しい暴露限界値とデジタルラベリングを課しています[2]官報、「分類・表示・包装に関する規則2024/2865」、欧州連合、eur-lex.europa.eu。中小規模の製剤業者はコンプライアンスコストの増大に直面し、水性コーティングおよび免除溶剤への製剤変更が加速する一方、米国の国家排出基準(NESHAP)規則は許認可負担を増加させています。

健康毒性懸念による含酸素溶剤へのシフト

職業暴露限界値の引き下げおよび化学物質の登録・評価・認可・制限(REACH)義務が酢酸エチルおよびグリコールエーテルの使用を促進しています。2027年に発効する欧州連合のREACHおよび分類・表示・包装改正は、より厳格なハザードコミュニケーションを要求し、塗料・接着剤メーカーをキシレン系から遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パラキシレンの優位性がオルトキシレンの過剰供給を覆い隠す

パラキシレンは精製テレフタル酸への直接転換とその下流のポリエステルチェーンにより、2025年のキシレン市場シェアの90.12%という圧倒的な地位を維持しました。中国および中東での混合増設によりパラキシレンのマージンは変動しやすいものの、絶対量はPETと連動して増加しています。オルトキシレンは予測CAGRが4.11%であるにもかかわらず、無水フタル酸の稼働率が57%近辺に留まり、Koppersのスティックニーサイトなどの工場閉鎖に苦しんでいます。メタキシレン需要はイソフタル酸および高性能繊維に特化したニッチな位置づけにとどまり、2025年のMITSUBISHI GAS CHEMICAL COMPANY, INC.のロッテルダム工場閉鎖により打撃を受けました。

オルトキシレンの過剰供給は中国で最も深刻であり、国内供給が輸入を代替し、2024年の輸出は前年比29.4%増となりました。メタキシレン価格は混合キシレンの下落に追随し、生産者をバリューチェーンから押し出しました。一方、パラキシレンはアジアおよびトルコの新規精製テレフタル酸プラントの恩恵を受け、キシレン市場の成長エンジンを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

グレード別:高純度グレードの伸びが半導体移転を追跡

テクニカルグレードは2025年に85.33%のシェアを保持し、バルク溶剤、コーティング、農薬に対応しています。高純度グレードはインドおよび東南アジアへの半導体製造移転に伴い、サブppmの不純物仕様が求められることから、2031年にかけて4.78%で拡大しています。インドの100億米ドルの半導体インセンティブが国内高純度溶剤需要を牽引しています。

欧州および北米の規制上の制約がテクニカルグレードの成長を抑制し、製剤業者を水性システムへ誘導しています。製薬合成においても、FDAおよびEMAの溶剤限界値を満たすために試薬グレード材料が好まれ、工業グレードに対して15~25%のプレミアムが固定されています。

原料別:スケール到来により植物系キシレンの経済性が縮小

石油系は2025年に97.22%のシェアを占め、Saudi AramcoとSinopecが計画するヤンブー拡張などの統合施設に支えられています。BioBTX、Anellotech、Origin Materialsのプロジェクトが商業化に向けて進展するにつれ、植物系キシレンの数量は年率5.78%で成長しています。2万トン以上の資産が完全稼働を達成すれば、トン当たり2,500米ドル未満の生産コストが射程に入り、石油製品とのコスト差が縮小します。

ブランドオーナーの調達目標(2030年までにPET包装に25~30%の植物系コンテンツ)が長期引取契約を支え、植物系アロマティクス事業の資金調達可能性を高めています。それでも、原料の柔軟性とスケールの優位性がキシレン市場における石油系の支配的地位を固め続けています。

用途別:規制により溶剤需要が二極化

溶剤用途は2025年の数量の66.78%を占め、年率4.31%で増加しますが、VOC規制を強化する地域と溶剤系コーティングを依然として好む地域に分かれています。欧州および北米は水性・高固形分システムへの移行を加速させる一方、アジア太平洋および中東は工業メンテナンスおよび自動車補修塗装において従来の製剤を維持しています。

2024年のサプライ混乱後の製薬備蓄は地域バランスを圧縮し、特定の化学反応におけるキシレンの代替不可能性を浮き彫りにしました。接着剤および特殊化学品は、性能が排出制約を上回る分野での需要を維持しています。

最終ユーザー産業別:プラスチックが成長を牽引、コーティングは後退

プラスチック・ポリマーセグメントは2025年の消費量の70.14%を占め、2031年にかけてCAGR 4.66%で成長する見込みです。インドのPETブームおよび東南アジアのクイックコマース向け包装が上昇曲線を支えています。電気自動車部品向けエンジニアリングプラスチックが北米および欧州でのパラキシレン引取をさらに押し上げています。

塗料・コーティングは水性代替品を優遇する厳格なVOC規制に直面し、建築仕上げにおける芳香族溶剤使用を削減しています。新興国の工業・補修市場は耐久性と加工のしやすさからキシレンへの依存を続けており、全体的な減少を緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年のキシレン市場シェアの55.22%を占め、2031年にかけて4.55%で成長する見込みです。浙江石油化工の1,180万トンのアロマティクスハブや恒力石化の450万トンのパラキシレン設備などの大規模拡張が同地域の優位性を裏付けています。インドのジャムナガル複合施設およびマレーシアのペンゲラン・プロジェクトが地域の自給自足を深めています。

北米はシェールガス経済の恩恵を受けていますが、新規キシレン設備の追加は最小限にとどまっています。ガルフコーストの複合施設は依然として供給の要ですが、成長見通しは電気自動車に関連するエンジニアリングプラスチック需要に依存しています。欧州は高エネルギーコストと厳格な環境規制に苦しみ、2023年以降に約1,400万トンのアロマティクス設備を閉鎖しています。

中東は低コスト原料を活用して輸出志向の設備を構築しています。Saudi AramcoとSinopecのヤンブー建設はアロマティクスチェーンに沿った価値獲得に向けた同地域の戦略的推進を象徴しています。南米およびアフリカは小規模な貢献にとどまり、国内供給が概ね地域需要を満たしています。

競合環境

キシレン市場は中程度に集約されています。統合とスケールが競争優位性を左右します。ChemOneマレーシアの35億米ドルのLDパレックスベース設備は、大規模かつ技術主導のコストリーダーシップへの意欲を示しています。BioBTXやAnellotech等の植物系アロマティクス革新企業は、低炭素包装を求めるブランドオーナーとのニッチで高マージンな契約を狙っています。遅れた資産は日本および韓国に集中しており、ナフサ供給型クラッカーは慢性的な稼働率低下に直面しています。MITSUBISHI GAS CHEMICAL COMPANY, INC.のオルトキシレンチェーンからの撤退およびMitsui Chemicals, Inc.のフェノール工場閉鎖は守りの縮小を典型的に示しています。

キシレン産業リーダー

China Petrochemical Corporation

Exxon Mobil Corporation

Reliance Industries Limited

SK Geocentric Co., Ltd.

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:MITSUBISHI GAS CHEMICAL COMPANY, INC.はロッテルダムの年産2万トンのメタキシレンジアミン工場を閉鎖し、混合キシレン価格の低迷を受けて502億ユーロの減損を計上しました。

- 2025年1月:Saudi AramcoとSinopecは、2030年の稼働開始を目標に、ヤンブーにエチレンクラッカー(年産180万トン)およびアロマティクス施設(年産150万トン)を建設することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、キシレン市場を、製油所またはスチームクラッカーの芳香族ユニットから出荷され、溶剤、モノマー原料、またはガソリン混合成分として使用するためにマーチャントチャネルに流入するオルト、メタ、パラ、および混合キシレンの世界的な販売として定義します。

除外事項:完全統合型PTAまたはPETコンプレックス内で内部消費される量は、本調査の対象外とします。

セグメンテーション概要

- タイプ別

- オルトキシレン

- メタキシレン

- パラキシレン

- 混合キシレン

- グレード別

- テクニカルグレード

- 高純度グレード(99.9%)

- 原料別

- 石油系キシレン

- 植物系キシレン

- 用途別

- 溶剤

- モノマー

- その他の用途

- 最終ユーザー産業別

- プラスチック・ポリマー

- 塗料・コーティング

- 接着剤

- その他の最終ユーザー産業

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

情報の空白を補完するため、アジア太平洋、北米、欧州、中東における芳香族トレーダー、製油所プランナー、PTA・PET樹脂メーカーへのインタビューを実施します。塗料配合業者および接着剤ブレンダーへのアンケート調査により、実際の消費パターンを把握し、デスクベースの比率および平均販売価格の検証に活用します。

デスクリサーチ

まず、米国エネルギー情報局(U.S. Energy Information Administration)、国際エネルギー機関(International Energy Agency)、UN Comtrade、Eurostat、国際化学工業協会連合会(International Council of Chemical Associations)などの一次機関から生産・貿易統計を収集します。価格推移、設備能力リスト、需要比率は、業界誌および技術論文を通じて補完されます。次に、D&B Hoovers、Dow Jones Factiva上のニュースアーカイブ、およびVolzaの出荷追跡データを通じて企業の財務情報および拡張計画を検証し、キシレンおよび川下誘導品の税関コードと照合します。欧州化学品庁(European Chemicals Agency)の規制文書、マクロ経済ドライバー、およびQuestelを通じた特許動向によりデスクワークを完結させます。上記の情報源は例示的なものであり、データ収集、クロスチェック、および明確化には多数の追加的なオープンソースおよび独自資料が活用されます。

市場規模の算定と予測

Mordorのアナリストは、製油所リフォーメート生産量、キシレン収率係数、および純輸出量から世界供給量を再構築するトップダウンモデルを構築し、生産者設備能力に稼働率および典型的なパラキシレン分割比率を乗じたボトムアップ検証を選択的に実施します。主要変数には、ナフサ・芳香族スプレッド、ポリエステル繊維生産量、PTA稼働率、製油所稼働削減、および発表済みPXデボトルネック計画が含まれます。多変量回帰分析によりこれらのドライバーとキシレンの過去需要を結び付け、2030年までの予測をGDPおよびパッケージング成長に論理的に対応させた上で、シナリオ分析によるストレステストを実施します。ボトムアップ集計値が大きく乖離する国については、チャネルチェックを通じて再推計を行います。

データ検証と更新サイクル

アウトプットは分散・妥当性スクリーニングを経て、シニアアナリストが異常値をレビューし、独立した価格・貿易シグナルと比較されます。レポートは毎年更新され、原料ショックや設備再稼働によりベースラインが大きく変動した場合には、サイクル外の更新も実施されます。

MordorのキシレンベンチマークがよりSaferなコンパスである理由

企業が異なる単位、誘導品の範囲、または更新頻度を選択するため、公表数値はしばしば乖離します。当社は追跡可能な生産統計とクロスマーケットインタビューにベースラインを固定することで、推計値の安定性と応答性を両立させています。

主要なギャップ要因には以下が含まれます:競合調査では、原油価格に連動して変動するUSD換算値を使用したり、川下ポリエステル樹脂を見出し数値に組み込んだり、2022年の古いベースに依存したりするケースがある一方、Mordorは2025年の数量ベースを提示し、マーチャントキシレンを明確に分離しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 5,234万トン(2025年) | Mordor Intelligence | - |

| 850億8,500万USD(2025年) | Global Consultancy A | 石油価格に敏感な価値モデル、メタキシレンの貿易フローを除外 |

| 331億USD(2023年) | Trade Journal B | 基準年が古く、設備能力増強の捕捉が限定的 |

| 641億2,000万USD(2025年) | Industry Association C | ポリエステル樹脂収益を一括計上し、地域全体に均一なASPを適用 |

この比較は、スコープ、測定単位、および更新頻度が異なる場合に合計値が大きく変動することを示しています。物理的に検証可能な数量と毎年更新されるインプットに焦点を当てることで、Mordorのベースラインは意思決定者が自信を持って再利用できる、バランスのとれた透明性の高い数値を提供します。

レポートで回答される主要な質問

2026年のキシレン市場の規模はどのくらいですか?

キシレン市場規模は2026年に5,312万トンと推定され、2031年までに6,500万トンに達すると予測されています。

キシレンの将来需要を牽引するものは何ですか?

特にアジア太平洋地域におけるPET包装およびポリエステル繊維の拡大が、パラキシレン消費の主要エンジンです。

どの地域がキシレン設備の成長をリードしていますか?

アジア太平洋地域がリードしており、原油から化学品への統合に支えられた中国、インド、マレーシアでの大規模な設備追加が進んでいます。

VOC規制は溶剤使用にどのような影響を与えていますか?

VOCおよびデジタルラベリングに関する欧州および北米の規制が、塗料・接着剤メーカーを水性または免除溶剤システムへと誘導しています。

植物系キシレンルートは商業的に実現可能ですか?

BioBTX、Anellotech、Origin Materialsが支援するプロジェクトはコスト差を縮小しており、2030年までにPETボトルに25~30%の植物系コンテンツを目標とするブランドオーナーの引取コミットメントに支えられています。

最終更新日: