勤怠管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 6.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる勤怠管理ソフトウェア市場分析

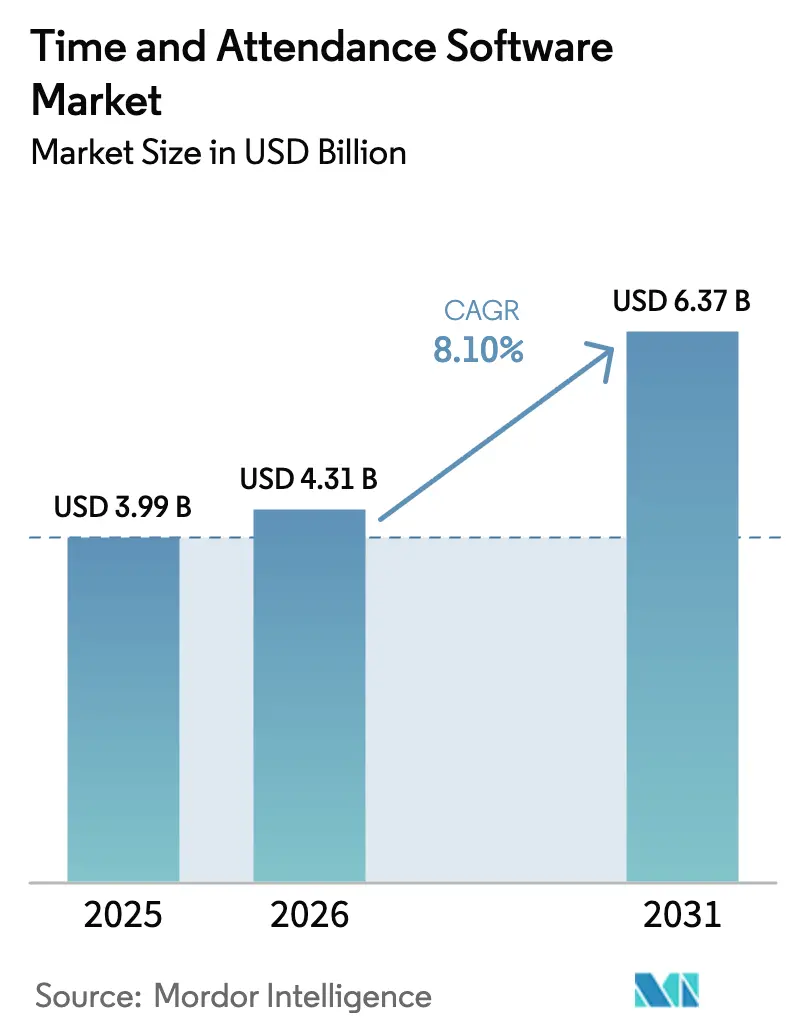

2026年の勤怠管理ソフトウェア市場規模は43億1,000万USDと推定され、2025年の39億9,000万USDから成長し、2031年には63億7,000万USDに達する見込みで、2026年〜2031年にかけて8.1%のCAGRで成長します。堅調な需要は、ハイブリッドワークの普及、労働コンプライアンス規制の厳格化、およびクラウド型労働力管理プラットフォームへの移行に支えられています。ベンダーは人員配置ニーズを予測するAI駆動型分析機能を拡充しており、生体認証とIoTデバイスが精度とセキュリティを向上させています。北米は先行者優位を維持していますが、製造業およびサービス業のデジタル化が加速するアジア太平洋地域が最も速い地域成長を示しています。競争力学は中程度であり、大手HCMスイートプロバイダーは組み込みエコシステムを活用する一方、ニッチプレイヤーは垂直ソリューションと高度な生体認証に特化しています。

主要レポートのポイント

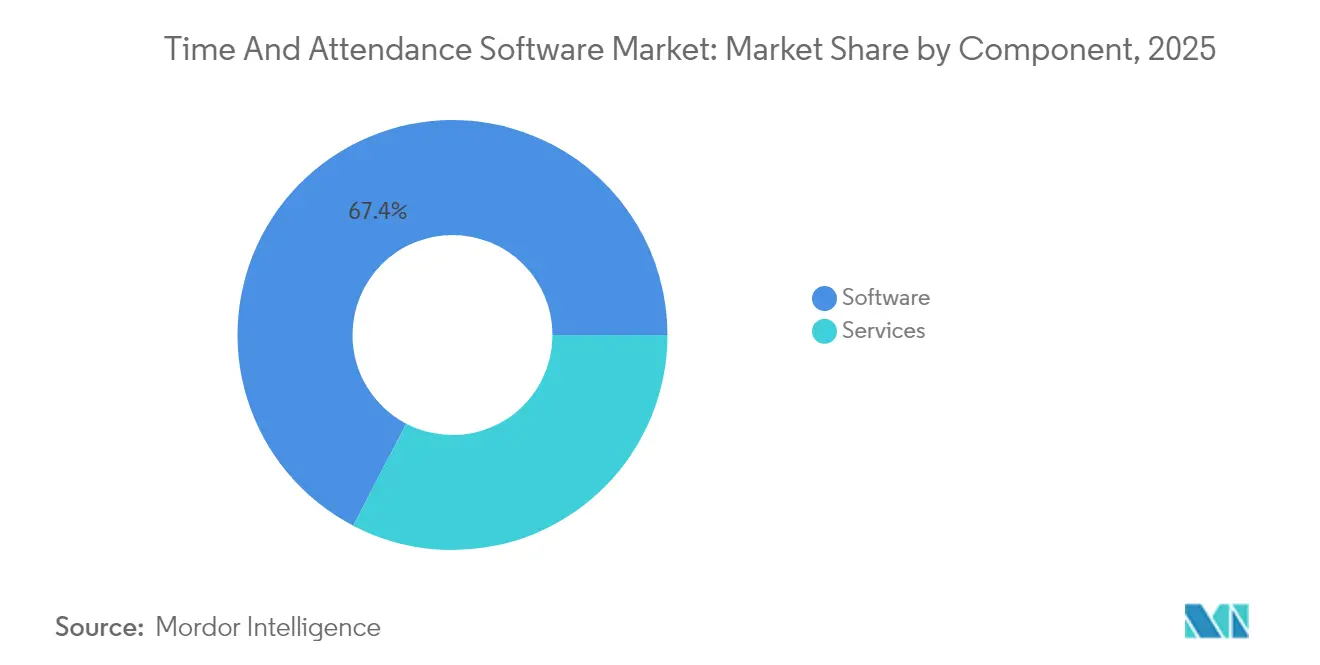

- コンポーネント別では、ソフトウェアが2025年に67.35%の収益シェアを維持し、サービスは2031年までに11.8%のCAGRで最も速いコンポーネント成長を示しています。

- 展開モード別では、クラウドが2025年の勤怠管理ソフトウェア市場シェアの71.25%を占め、2031年まで11.35%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年市場の44.35%を占めており、マイクロ・中小企業セグメントは加速しているものの、改訂データセットでは定量化されていません。

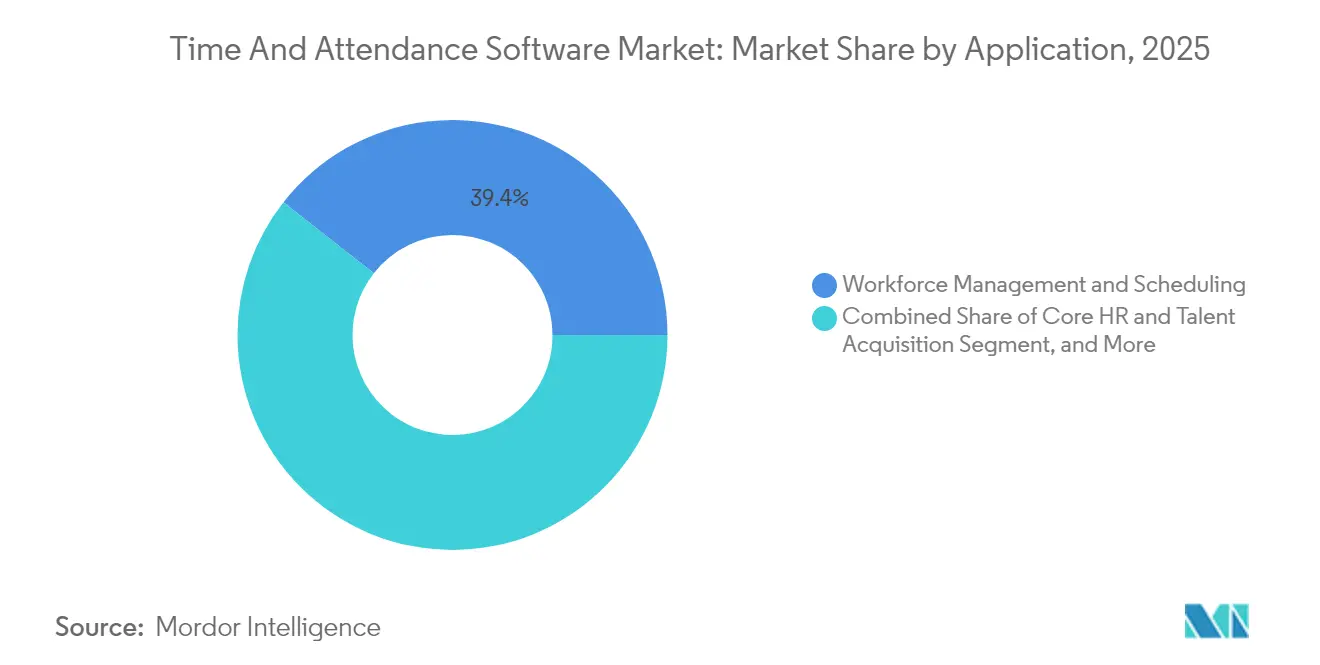

- アプリケーション別では、労働力管理およびスケジューリングが2025年の勤怠管理ソフトウェア市場規模の39.40%を占め、給与統合およびコンプライアンスアプリケーションは2031年まで12.8%のCAGRで成長しています。

- エンドユーザー産業別では、ITおよび通信が2025年に17.65%のシェアでトップとなり、ヘルスケアおよびライフサイエンスが2031年まで12.29%のCAGRで最も高い産業成長率を示しています。

- 地域別では、北米が2025年収益の34.55%を占め、アジア太平洋地域が2031年まで11.02%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の勤怠管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な労働コンプライアンス義務(FLSA、EU労働時間指令) | +2.1% | 北米およびEUに集中するグローバル | 中期(2〜4年) |

| クラウド・モバイル勤怠管理を必要とするハイブリッドおよびリモートワークの拡大 | +1.8% | 北米およびAPAC都市部が主導するグローバル | 短期(2年以内) |

| 労働コスト最適化のためのAI駆動型生産性分析 | +1.4% | 北米およびEUが中核、APACへ拡大 | 長期(4年以上) |

| SaaSプラットフォームを通じた中小企業の給与・勤怠管理のデジタル化 | +1.2% | APACおよびラテンアメリカで急速に普及するグローバル | 中期(2〜4年) |

| HRテックスタックコスト削減のためのHCMモジュール統合 | +0.9% | 主に北米およびEU、一部APACマーケット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な労働コンプライアンス義務が導入を促進

米国労働省のAIベース監視に関する最新ガイダンスは記録保持への期待を高める一方、2024年のFLSA時間外労働閾値規則はより詳細な時間分類を求めています。欧州企業は労働時間指令のもとで同様の圧力に直面しており、複数法域のルールを自動化できないレガシーシステムの置き換えを促進しています。AI監視は、企業がGDPRおよび関連法令のもとで生産性インサイトと労働者のプライバシー権のバランスを取る中で、法的複雑性を増大させています。[1]Ogletree Deakins、「AIベースの労働力監視のナビゲーション」、ogletree.com

ハイブリッドおよびリモートワークの拡大がクラウド・モバイル対応を必要とする

大規模組織の80%が混合勤務形態を採用しており、需要はジオフェンスによる位置情報管理、生体認証、およびリアルタイムデータ同期を備えたモバイルファーストシステムへとシフトしています。[2]FlowForma、「ハイブリッド労働力管理調査2024」、flowforma.comクラウド展開はオンプレミスの制約を排除し、タイムゾーンをまたいだ給与処理を統一します。ベンダーは利便性を維持しながら不正を抑制するため、手のひら静脈認証と顔認証を組み込んでいます。

AI駆動型生産性分析が労働コストを最適化

機械学習エンジンは過去の勤怠データをマイニングして人員配置のギャップを予測し、業界のケーススタディによれば最大30%の生産性向上と残業代削減をもたらします。[3]ResearchGate、「IoT対応勤怠管理:レビュー」、researchgate.net大手小売業者は需要の急増に合わせて労働力を調整するダイナミックスケジューリングを導入し、賃金効率と従業員満足度を向上させています。

SaaSプラットフォームを通じた中小企業の給与デジタル化

一般的にユーザー1人あたり月額200〜400円(USD 1.4〜2.8)という手頃なサブスクリプションモデルにより、中小企業はかつて大企業向けに限られていた機能にアクセスできるようになっています。[4]Aspic Japan、「SaaSサブスクリプション価格トレンド2024」、aspicjapan.orgAPAC全域での政府による電子記録義務化が、電子勤怠管理をコンプライアンス申告の前提条件とすることで普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび生体認証規制(GDPR、BIPA) | -1.6% | EUおよび一部米国州で最も影響が大きいグローバル | 中期(2〜4年) |

| レガシーERPおよび給与システムとの統合の複雑性 | -1.1% | 主に北米およびEU、成熟したAPACマーケットでも顕在化 | 短期(2年以内) |

| 途上国における価格感度が手動・フリーミアム利用を促進 | -0.8% | APACの新興市場、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 「監視」機能に対する労働組合の反発 | -0.5% | 北米およびEU、一部APACの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび生体認証規制

イリノイ州のBIPAは明示的な同意を義務付け、法定損害賠償を課すため、企業は同意ワークフローとローカルストレージを追加せざるを得ず、一部の展開予算が倍増しています。GDPRはさらにプライバシー影響評価を要求し、国境を越えたデータ転送を制限することで、システムアーキテクチャを断片化させています。

レガシーシステムとの統合の複雑性

多くの大企業はオープンAPIを持たない給与アプリケーションを運用しており、コストのかかるミドルウェアや手動照合を余儀なくされています。移行期間中に旧システムと新システムを並行稼働させることで運用コストが膨らみ、より広範なERP更新サイクルが投資を正当化するまでモダナイゼーションが停滞する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリーダーシップのもとでサービスが拡大

ソフトウェアは2025年収益の67.35%を占め、勤怠管理ソフトウェア市場におけるクラウドネイティブプラットフォームの優位性を示しています。プロフェッショナルサービスの収益は11.8%のCAGRで成長しており、組織が統合スキル、生体認証の専門知識、およびコンプライアンスコンサルティングを求めているためです。サービスの急増は、複雑な展開が更新、ルール変更、およびモバイルデバイス管理を処理するマネージドサービスへの需要を高めていることを示しています。

サービスはまた、コアの勤怠管理機能がコモディティ化した環境においてベンダーを差別化します。中小企業向けのマネージドサービスは予測可能な費用でメンテナンスをアウトソースし、希少なITスタッフを解放します。グローバル企業向けには、コンサルタントが残業、休憩時間、および労働組合協定を体系化する複数法域のルールエンジンを設定します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドの優位性がインフラを再構築

クラウドは2025年収益の71.25%を占め、11.35%のCAGRで拡大しており、スケーラビリティとモバイルアクセシビリティがレガシーへの懸念を上回ることを確認しています。クラウドプラットフォームはジオフェンシングと生体認証ログインを備えたネイティブスマートフォンアプリを提供し、タイムカード端末ハードウェアを不要にします。継続的なソフトウェアアップデートにより、進化する労働法規への自動コンプライアンスが可能となり、オンプレミスシステムでは実現できない優位性をもたらします。

データ主権が重要な場合はハイブリッドアーキテクチャが継続しますが、そのような設計でもAI駆動型インサイトのためにパブリッククラウド分析を統合しています。ベンダーはクラウドエコシステムを活用して給与、オンボーディング、および分析をバンドルし、顧客ロックインを深め、平均契約期間を延長しています。

組織規模別:中小企業の導入が機能を民主化

大企業は2025年支出の44.35%を占めましたが、成長の勢いは低コストのSaaSによって力を得たマイクロ・中小企業の購買層へとシフトしています。柔軟な月額料金と無料トライアルが設備投資のハードルを取り除き、事前構築されたコネクタが一般的な会計スイートに組み込まれます。小売、ヘルスケア、およびフィールドサービスの中小企業は、紙のタイムシートを置き換え、労働法報告を効率化するモバイル打刻を採用しています。

大企業は引き続き、人材、学習、およびスケジューリングを統合するHCMスイートを好みます。その焦点は、勤怠データが戦略的労働力計画アルゴリズムに供給される予測分析とシナリオプランニングへとシフトしています。

アプリケーション別:コンプライアンス中心の成長がスケジューリングを上回る

労働力管理およびスケジューリングは2025年収益の39.40%を占め、シフト最適化に対するコア需要を反映しています。誤分類に対する罰金が増加する中、給与統合およびコンプライアンスセグメントは12.8%のCAGRで進展しています。ヘルスケアプロバイダーはシフト差額を処理するために勤怠と給与エンジンを統合し、サービス産業は休憩コンプライアンスを自動化するために規制ルールを組み込んでいます。

その他では、プロフェッショナルサービスにおけるプロジェクト時間追跡が注目を集めており、勤怠データはますます存在と成果を相関させるパフォーマンス管理ダッシュボードに供給されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが安全義務により加速

ITおよび通信は2025年に17.65%のシェアを保持し、早期のクラウド導入を活用して分散した人材を管理しています。ヘルスケアおよびライフサイエンスは、人員配置比率規制と患者安全プロトコルが分単位の精度を要求するため、12.29%のCAGRで最も速く成長しています。製造業は勤怠データを活用してジャストインタイム生産に労働力を合わせ、公共部門のモダナイゼーションプログラムは監査の透明性のために電子タイムログを規定しています。

銀行機関は規制審査のための監査証跡を重視し、大学は学生の出席を監視するためにシステムを拡張しており、持続的な導入を促進する垂直ユースケースの広さを示しています。

地域分析

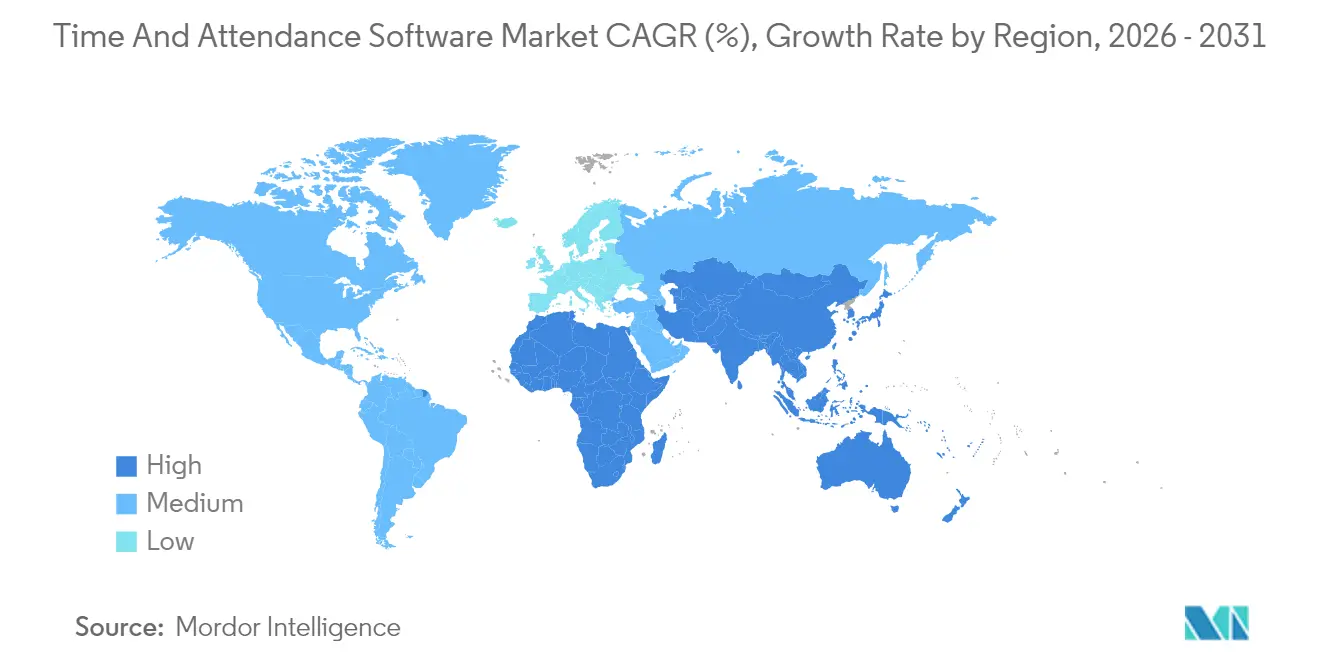

北米は2025年収益の34.55%を占め、厳格な時間外労働規則と高度な企業IT環境から恩恵を受けています。UKGやOracle等のベンダーはAI機能を迅速に反復していますが、インストールベースが成熟するにつれて顧客獲得は緩やかになっています。成長はネット新規顧客よりも、分析、生体認証、および業界特化モジュールのアップセルからますます生まれています。

アジア太平洋地域は政府のデジタル化推進と中小企業のクラウド対応に後押しされ、2031年まで11.02%のCAGRで成長する見込みです。同地域のデジタルサービス貿易は2005年の4,034億USDから2019年の1兆4,000億USDへと増加しており、デジタルワークフローへの構造的シフトを示しています。ZKTecoやMatrixなどの地域チャンピオンは競争力のある価格設定と地域固有のコンプライアンス機能を組み合わせ、多国籍企業はチャネルパートナーシップを深化させています。

欧州はGDPRが厳格な生体認証保護を施行し、労働時間指令が記録保持義務を継続的に強化する中、着実な拡大を維持しています。公共部門のデジタル化が導入を加速させ、ドイツおよび北欧の製造クラスターは生産性向上のために統合された勤怠・工場フロアシステムを展開しています。ラテンアメリカ、中東、およびアフリカの新興市場は導入曲線の初期段階にありますが、クラウドの可用性とモバイルファーストの展開が参入障壁を低下させています。

競争環境

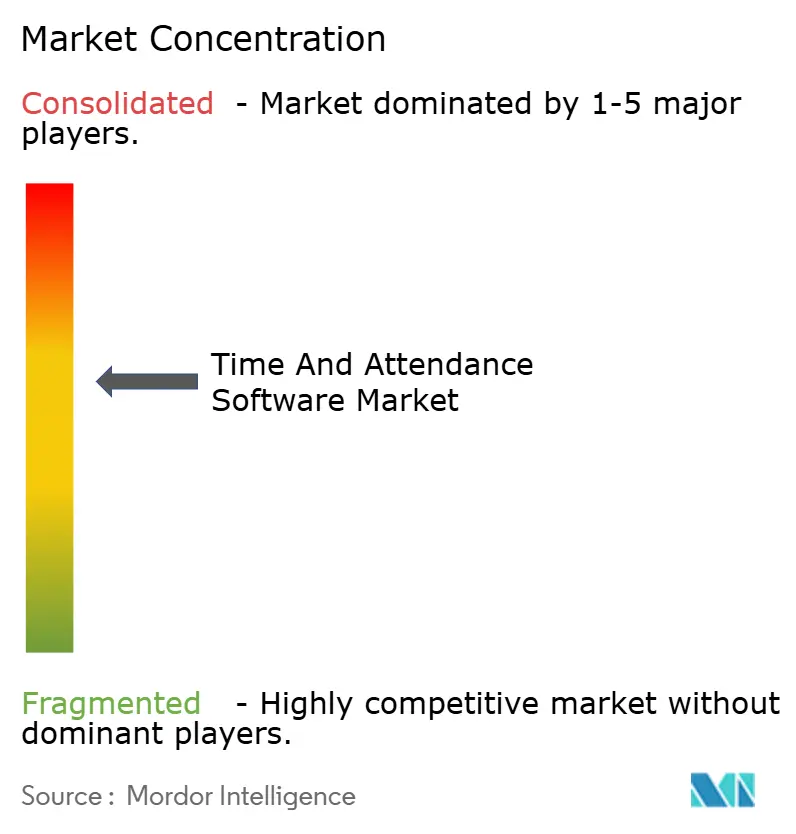

勤怠管理ソフトウェア市場は中程度の集中度を示しています。SAP、Oracle、およびUKGは幅広いHCMスイート、組み込み分析、および大規模なインストールベースを活用して競争上の優位性を維持しています。勤怠データが同一プラットフォーム上のパフォーマンス、給与、および学習モジュールに供給されるにつれて、スイッチングコストが上昇しています。

専門ベンダーは垂直方向の深さと生体認証イノベーションによって差別化しています。ZKTecoの2025年指紋照合競技会での3位入賞は、900件以上の特許ポートフォリオに支えられたアルゴリズムの卓越性を証明しており、グローバルHCMプロバイダーとのOEMパートナーシップを可能にしています。MatrixはBFSIおよびフィンテック向けに複数拠点のコンプライアンスツールを調整し、ATOSSは欧州の労働法の専門知識を活かしてマネージドサービス収益を拡大しています。

新規参入者はフリーミアムのモバイルアプリとコンシューマーグレードのUXでSMEティアを攻略し、導入時間を数ヶ月から数日に短縮しています。大手既存企業は、ニッチな拡張機能を統合するトリミングされたクラウドパッケージとマーケットプレイスエコシステムを提供することで対抗しています。特許活動はマルチモーダル生体認証とAI駆動型スケジューリングを中心に活発であり、純粋な機能同等性よりもテクノロジーが主要な競争の場であることを示しています。

勤怠管理ソフトウェア産業のリーダー

SAP SE

FingerCheck

NETtime Solutions

ADP, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Zalaris ASAは、150カ国にまたがるPeopleHub SaaSプラットフォームに後押しされ、2024年の収益が13億4,600万ノルウェークローネ(1億2,560万USD)に達したと報告しました。地域拡大は、成長の牽引力としての国境を越えた給与処理の複雑性を強調しています。

- 2025年4月:Oplusはシフト管理ツールをMinajinの勤怠プラットフォームと統合し、最大100ユーザーまで無料プランを提供しました。このアライアンスは、中小企業の導入摩擦を低減するAPIドリブンエコシステムを示しています。

- 2025年3月:ATOSSは2024年の売上高が1億7,060万ユーロ(1億8,520万USD)と過去最高を記録し、19年連続の成長年となり、統合された労働力管理に対する欧州の持続的な需要を示しています。

- 2025年2月:MatrixはIBEX India 2025で新しい勤怠管理モジュールを発表し、リアルタイムのフィールドオフィサー追跡によるBFSIコンプライアンスをターゲットにしました。この動きはセクターへの注力を深め、マネージドサービス契約に向けて同社を位置付けています。

世界の勤怠管理ソフトウェア市場レポートの範囲

従業員の勤務時間の自動追跡、給与処理を追跡するためのデジタルタイムシートの作成、および管理者へのリアルタイム勤怠データの提供が、勤怠管理ソフトウェアが実行するタスクです。さらに、従業員にスケジュールの確認、申請の提出、および企業方針の変更に関する更新の受信のための一元化された場所を提供します。

勤怠管理ソフトウェア市場は、展開(オンプレミス、クラウド)、アプリケーション別(コアHRおよび人材獲得、労働力管理)、エンドユーザー産業別(BFSI、小売・Eコマース、ITおよび通信、政府、ヘルスケア、製造、教育)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に基づいてセグメント化されています。

| ソフトウェア | スタンドアロン勤怠管理ソフトウェア | |

| 統合HCMスイートモジュール | ||

| サービス | プロフェッショナルサービス | 導入および統合 |

| コンサルティングおよびトレーニング | ||

| マネージドサービス | ||

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 労働力管理およびスケジューリング |

| コアHRおよび人材獲得 |

| 給与統合およびコンプライアンス |

| その他のアプリケーション |

| BFSI |

| 小売・Eコマース |

| ITおよび通信 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | スタンドアロン勤怠管理ソフトウェア | |

| 統合HCMスイートモジュール | |||

| サービス | プロフェッショナルサービス | 導入および統合 | |

| コンサルティングおよびトレーニング | |||

| マネージドサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| アプリケーション別 | 労働力管理およびスケジューリング | ||

| コアHRおよび人材獲得 | |||

| 給与統合およびコンプライアンス | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・Eコマース | |||

| ITおよび通信 | |||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

勤怠管理ソフトウェア市場の現在の規模はどのくらいですか?

勤怠管理ソフトウェア市場は2026年に43億1,000万USDと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

8.1%のCAGRで拡大し、2031年までに63億7,000万USDに達すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は急速なデジタル化と中小企業のクラウド導入により、2031年まで最も高い地域CAGRである11.02%を記録しています。

なぜクラウド展開がオンプレミスソリューションを上回っているのですか?

クラウドプラットフォームはスケーラビリティ、継続的なコンプライアンスアップデート、およびモバイルアクセスを提供し、2025年収益の71.25%を占め、11.35%のCAGRで成長しています。

労働コンプライアンス規則は購買決定にどのような影響を与えますか?

更新された時間外労働閾値(FLSA)とEU労働時間指令の施行は、企業を詳細な自動勤怠管理へと向かわせることで、予測CAGRに+2.1%を加えています。

勤怠管理を再定義しているテクノロジーは何ですか?

AI駆動型スケジューリング、ジオフェンス付きモバイル打刻、およびマルチモーダル生体認証(手のひら静脈認証、顔認証)は現在、精度とセキュリティを向上させる主流機能となっています。

最終更新日: