デジタル保険プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

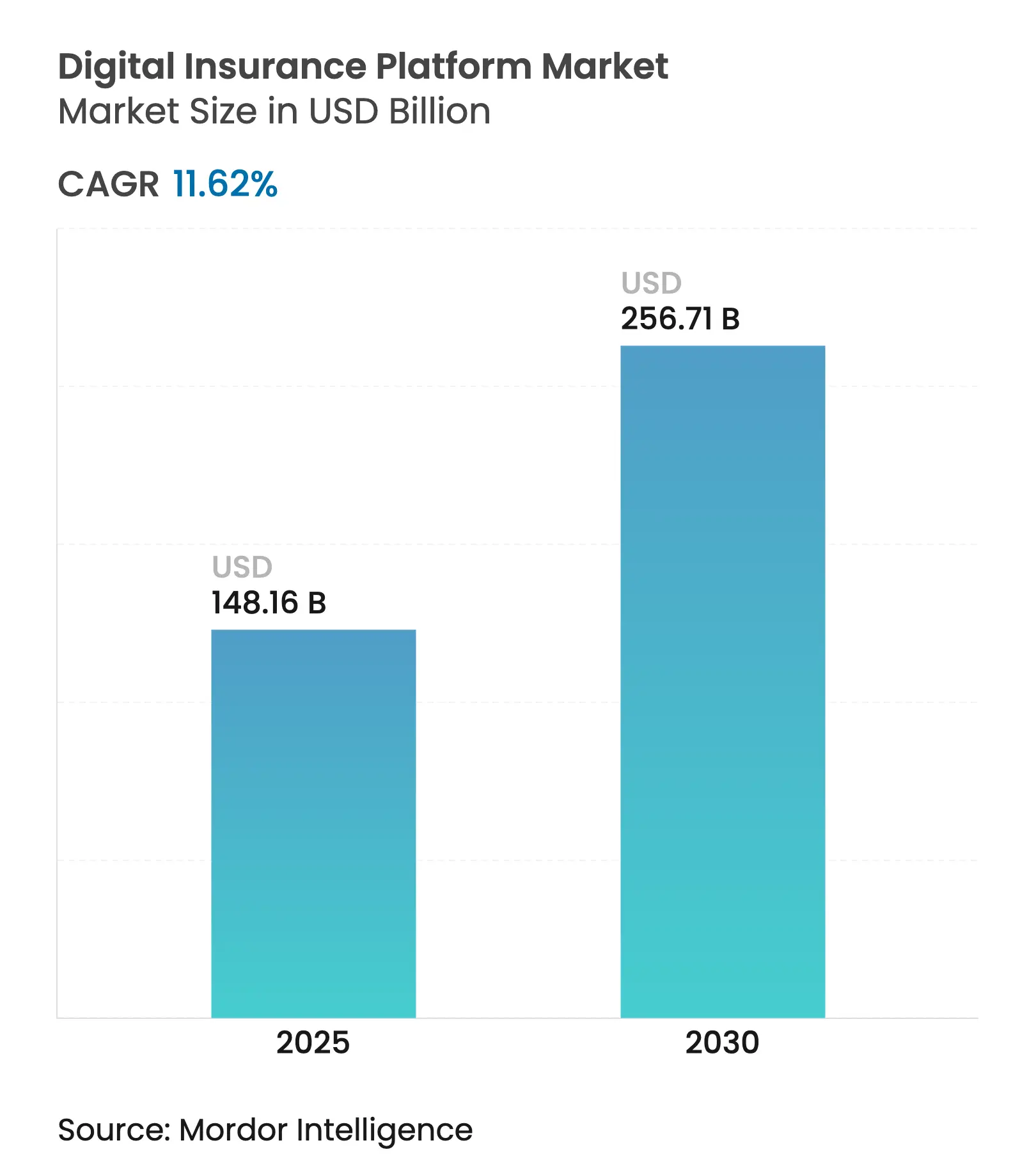

| 市場規模 (2025) | 148.16 十億米ドル |

| 市場規模 (2030) | 256.71 十億米ドル |

| 成長率 (2025 - 2030) | 11.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル保険プラットフォーム市場分析

デジタル保険プラットフォーム市場規模は2025年に1,481億6,000万米ドルとなり、2030年までに2,567億1,000万米ドルに達すると予測されており、同期間において年平均成長率11.62%で拡大します。2024年におけるクラウド展開の63.44%のシェア、プラットフォームおよびソフトウェアコンポーネントの72.71%の優位性、中小企業(SME)における17.62%の年平均成長率は、孤立したツールから完全統合エコシステムへの移行を裏付けています。レガシーシステムの近代化、データの収益化、規制上の要請への対応に向けた保険会社の緊急性が投資を加速させる一方、組み込み型保険パートナーシップと生成AIパイロットが流通および引受経済を再構築しています。Munich ReによるNEXT Insuranceの26億米ドルの買収に象徴されるベンチャー資金の増加と、拡大するAPIマーケットプレイスが新製品の市場投入期間を短縮し、デジタルファースト保険会社と遅れをとる既存企業との競争格差を拡大しています。同時に、22の米国州がNAICのAIガバナンスフレームワークを採用したことは、標準化されたガードレールを運用化できる早期採用者に有利な、コンプライアンスコストの上昇を示しています。

主要レポートのポイント

- コンポーネント別では、プラットフォーム/ソフトウェアセグメントが2024年のデジタル保険プラットフォーム市場規模の72.71%を占め、サービスは2030年にかけて年平均成長率22.41%で拡大する見込みです。

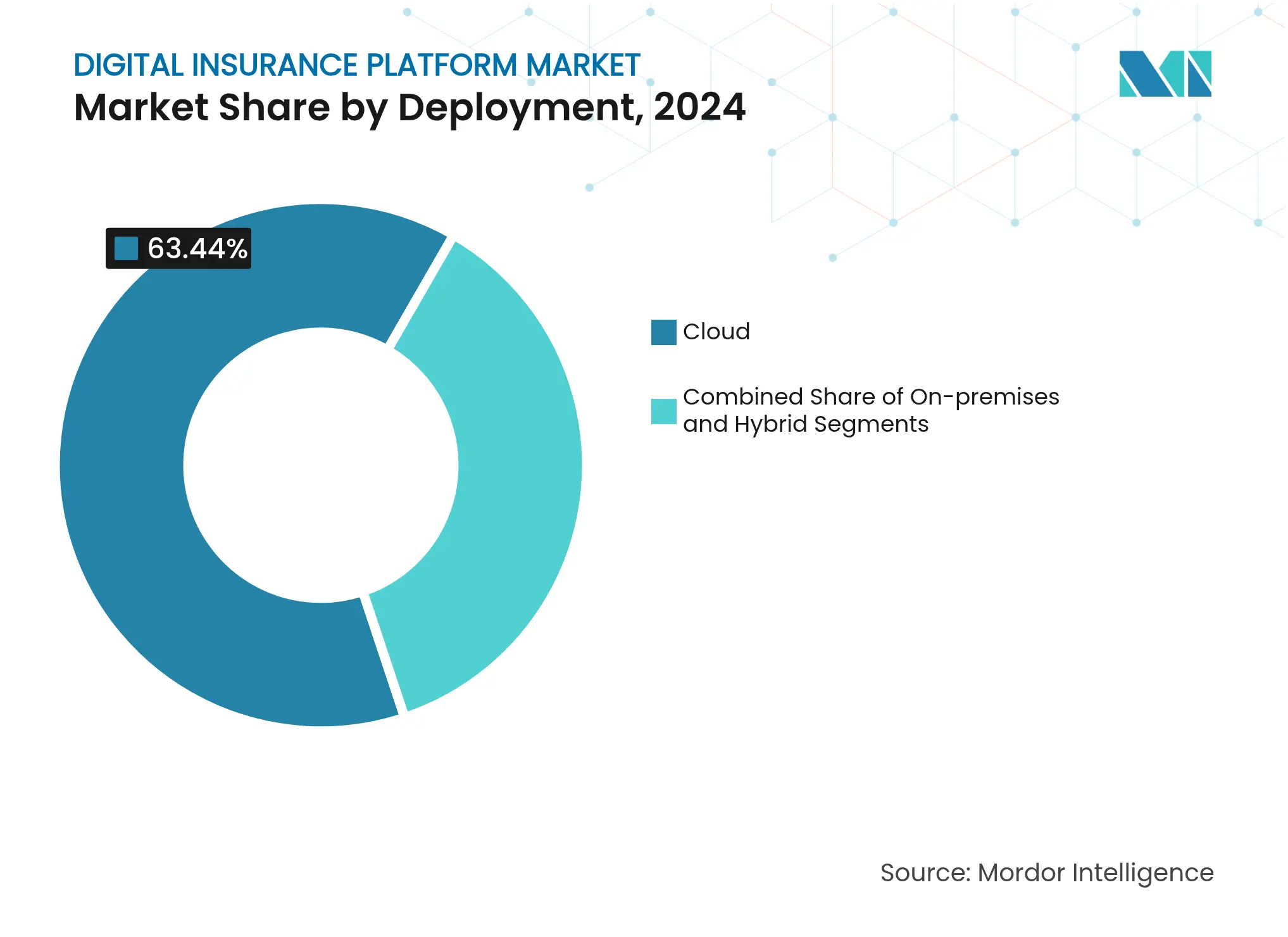

- 展開形態別では、クラウドが2024年のデジタル保険プラットフォーム市場シェアの63.44%を獲得し、ハイブリッド展開は2030年にかけて年平均成長率18.62%で成長すると予測されています。

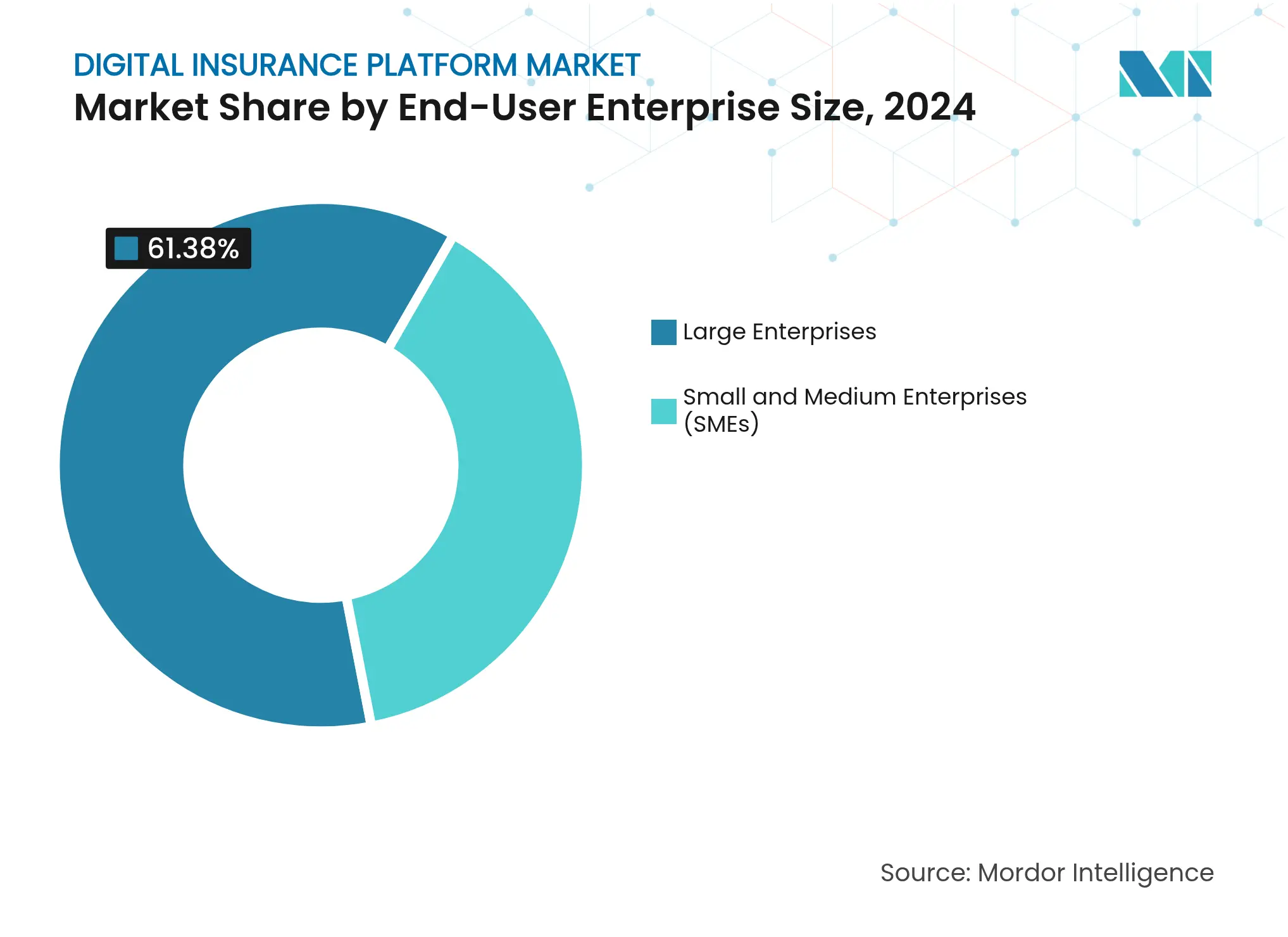

- エンドユーザー企業規模別では、大企業が2024年に61.38%の収益シェアを保持し、中小企業は2025年〜2030年にかけて年平均成長率17.62%で成長する見込みです。

- アプリケーション別では、自動車・輸送が2024年に24.21%の収益シェアで首位となり、旅行プラットフォームは2030年にかけて最速の年平均成長率19.77%を記録すると予測されています。

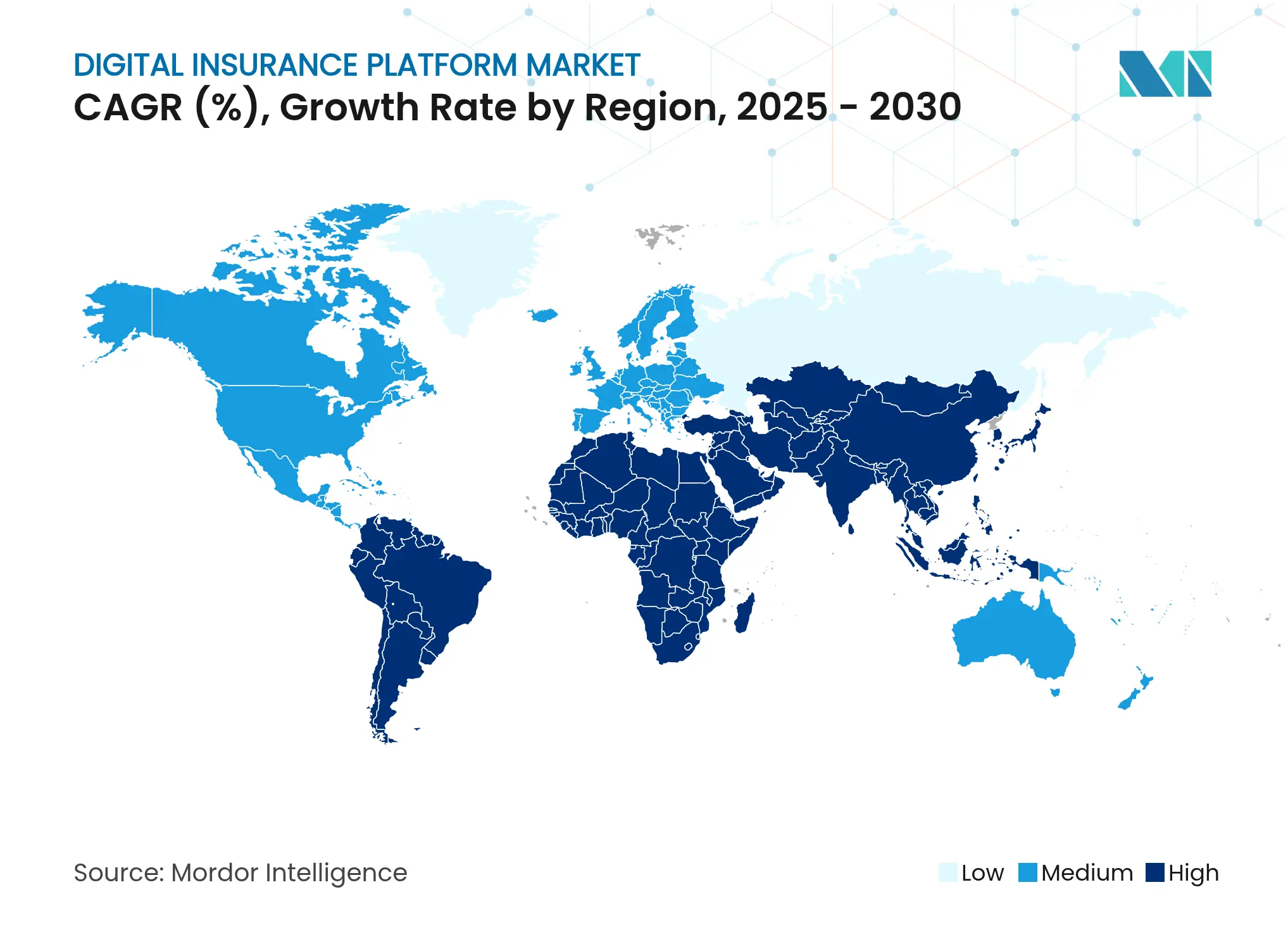

- 地域別では、北米が2024年に43.88%のシェアを維持し、アジア太平洋は2030年にかけて最高の年平均成長率16.32%を達成すると予測されています。

デジタル保険プラットフォーム市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧客中心型製品へのシフト | +2.1% | グローバル;北米とEUでの早期採用 | 中期(2〜4年) |

| クラウド採用の加速 | +1.8% | グローバル;北米が主導し、アジア太平洋へ拡大 | 短期(2年以内) |

| APIを活用したコア近代化 | +1.5% | 北米とEUが中心;アジア太平洋へ波及 | 中期(2〜4年) |

| 組み込み型保険の需要 | +1.2% | グローバル;北米と中国に集中 | 長期(4年以上) |

| 引受・保険金請求における生成AI | +0.9% | 北米とEUが先行;アジア太平洋が追随 | 中期(2〜4年) |

| オープン保険サンドボックス | +0.7% | EUがFIDAで先行;アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品中心から顧客中心の保険提供への急速なシフト

英国の保険契約者の40%が保険金請求の不良体験を理由に保険会社を乗り換えており、保険会社がデジタルタッチポイントを再設計する中、顧客中心型アーキテクチャが勢いを増しています[1]Nuvei. 「英国の保険契約者が保険への信頼を失いつつある理由、そして決済がそれを解決できる方法。」2025年3月24日。。Salesforce Customer 360 for Insuranceは、保険証券と保険金請求データを統合することで、マーケティングROIを27%、販売収益を32%向上させ、包括的なエンゲージメントの効果を実証しました[2]Salesforce. 「保険ブローカーソリューションデータシート。」2025年1月1日。。QBEの生成AIの展開により引受審査時間が65%短縮され、大規模なパーソナライゼーションの有効性が実証されました。リアルタイムの嗜好学習はデータネットワーク効果を生み出し競争上の優位性を強化する一方、組み込み型保険の統合は保険証券を日常取引にさらに結びつけています。その結果、プラットフォーム調達基準は機能チェックリストよりも実験速度を優先するようになっています。

保険会社全体でのクラウド採用の拡大

クラウド移行はコスト削減策から戦略的な推進力へと変化しており、Guidewireの四半期サブスクリプション収益はクラウド需要により33%増加しました[3]Guidewire Software. 「Guidewireが2025会計年度第1四半期の財務結果を発表。」2024年12月5日。。NN Groupの20年にわたるメインフレーム刷新はITプラットフォームコストを80%削減し、近代化の長期的な性質を示しています。Syntphony Insurance Distributionは管轄区域のコンプライアンスのためにAzureとAWSにまたがるマルチクラウドで規制リスクを管理しています。AWS MarketplaceにおけるSocotraのConnected Coreに代表されるファーストパーティクラウドマーケットプレイスは、展開サイクルを短縮し、従量課金制の価格モデルを促進しています。一方、欧州のデジタル運用レジリエンス法(DORA)はクラウドセキュリティの基準を成文化し、成熟したガバナンスを持つプロバイダーに有利な環境を整えています。

APIを活用したコア近代化プログラムの急速な進展

APIファースト設計はモノリスを構成可能な機能へと分解しています。AIGはOpenLegacyマイクロサービスを採用した後、支払い決済を数日から数分に短縮し、スタッフの作業工数を40%削減しました。Bold PenguinのSalesforceとのAPIリンクにより、リアルタイムのデータ同期と自動引受が可能となり、ブローカーのワークフローが短縮されています[BOLDPENGUIN.COM]。InsurityのスプレッドシートAPIは、製品ローンチサイクルを数ヶ月から30日に短縮し、コストを83%削減しました。APIエコシステムはサードパーティ開発者を引き付け、より豊富なエンドポイントを持つ保険会社が組み込み型流通契約を獲得するという正のフィードバックループを生み出しています。しかし、レガシー統合は依然として速度を制約しており、メインフレームロジックをRESTサービスとして公開しながら複数年にわたるCRM投資を活用するIBM HATSのようなハイブリッドコネクタへの需要を高めています。

組み込み型保険パートナーシップへの需要の増大

組み込み型保険はニッチから主流へと拡大しており、元受保険料は2030年までに7,220億米ドルに達すると予測されています。米国の中小企業の40%が依然として保険加入不足であり、文脈に応じたカバレッジの対象市場が拡大しています。YASとQBEの「ペイ・アズ・ユー・セル」製品はリアルタイムのeコマース売上に保険料を連動させ、動的なリスクベース価格設定を示しています。ローコードツールは2026年までに保険金請求業務の60%を自動化すると予測されており、非保険ブランドの統合障壁を低下させています。EU FIDA規制はデータ共有を義務付け、オープンAPIを将来の組み込み型エコシステムの基盤として確立しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーメインフレーム統合の複雑性 | -1.4% | グローバル;北米とEUで深刻 | 中期(2〜4年) |

| 現代の保険ITにおける人材不足 | -0.8% | グローバル;先進国市場で深刻 | 長期(4年以上) |

| データプライバシーコンプライアンスコストの上昇 | -0.6% | EUがGDPRで先行;グローバルに拡大 | 短期(2年以内) |

| クラウドネイティブスタックに対するベンダーロックインへの懸念 | -0.4% | グローバル;規制市場でより高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーメインフレームとの統合の複雑性

メインフレームへの依存は依然として最大の技術的障壁であり、COBOLの専門家が退職する中、近代化プログラムは通常数十年にわたります。mLogicaの事例研究では、AIを活用したコード変換が移行を容易にしているものの、依然として専門的なスキルセットが必要であることが示されています。Software AGのハイブリッドAPIは段階的な分離を可能にしますが、デュアルラン環境は運用上のオーバーヘッドとセキュリティリスクを増大させます。レガシーとデジタルコアを橋渡しできない保険会社は製品ローンチの遅延に直面し、顧客体験と規制報告の俊敏性を損ないます。AIGの段階的なAPIレイヤリングのような成功事例は、統合リスクを早期に克服した企業の成果を示しています。

現代の保険IT技術における人材不足

2024年には保険会社の70%がITスキルギャップを報告しており、10年前の40%から増加し、労働力の半数が退職間近にあります。英国だけでも、保険会社がフィンテック企業とデータエンジニアを争う中、4,000人の技術者採用が必要とされています。Wilbury Strattonの調査では、ブローカーの56%が保険ロジックとクラウドアーキテクチャの両方に精通した専門家の採用に苦労していることが明らかになっています。この不足により、企業の83%がベンダーパートナーシップまたはマネージドサービスに向かい、複雑性を隠蔽するターンキープラットフォームへの需要を増幅させています。大手保険会社はリスキリングアカデミーに投資していますが、中小企業の保険会社はリソースが不足していることが多く、統合圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウド展開はデジタル保険プラットフォーム市場規模の最大のシェアを占め、2024年に63.44%のシェアを記録しました。保険会社がスケーラビリティとAI対応能力を競争上の生存と同一視する中、このセグメントは年平均成長率18.62%でリードを拡大する見込みです。マルチクラウドの姿勢は集中リスクを軽減し、コンプライアンスをアジアと欧州の規制当局によってますます成文化される地域データ居住ルールに結びつけます。ハイブリッド戦略は規制上の制約と既存インフラを橋渡ししますが、メインフレームの廃止が進むにつれてそのシェアは縮小しています。デジタル保険プラットフォーム市場はネットワーク効果を経験しており、移行されるワークロードごとにプロバイダーエコシステムが強化され、限界コストが低下し、乗り換え障壁が高まります。

第2世代アーキテクチャは、リアルタイムのAIモデル更新、災害対応の自動スケーリング、マーケットプレイス統合が標準となる中、ベンダーをさらに差別化しています。韓国の金融サービス委員会のロードマップはクラウドインフラ上での生成AIの使用を明示的に許可しており、延期されていた移行予算を解放する広範な公式承認を示しています。このセグメントの軌跡はマクロ条件も反映しており、サイバー脅威の高まりがクラウドネイティブセキュリティスタックの価値を増幅させる一方、資本市場はOPEXの柔軟性と迅速な製品イテレーションサイクルを示す保険会社を評価しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:プラットフォーム統合が市場統合を促進

プラットフォーム/ソフトウェアの保有は2024年のデジタル保険プラットフォーム市場シェアの72.71%を構成しており、ポイントソリューションよりもエンドツーエンドスイートへの選好を示しています。しかし、実装の複雑性と人材不足が保険会社にターンキーエンゲージメントを求めさせる中、サービスは年平均成長率22.41%でソフトウェアを上回るペースで成長しています。インテグレーターとマネージドサービスプロバイダーが要求するプレミアムは市場の成熟曲線を示しており、コア機能がコモディティ化するにつれて、価値は設定、オーケストレーション、継続的最適化へと移行します。Salesforce Financial Services Cloudのようなプラットフォームは、ROI達成においてソフトウェアとサービスが不可分であることを示す、必須のパートナー主導の実装を伴う販売提案を支持しています。

成熟したベンダーはプロフェッショナルサービス能力をますます組み込み、アクセラレーター、移行ツールキット、規制パックをバンドルしています。このカップリングは、デリバリーベンチを持たない新規参入者に対する参入障壁を構築し、企業が専門コンサルタント会社を買収する中で統合を促進しています。逆に、APIファーストのスタートアップは引受や請求マイクロサービスなどの狭いが重要なレイヤーに集中し、統合の容易さを活用してフルスイートの競争を回避しています。

エンドユーザー企業規模別:組み込み型ソリューションを通じた中小企業の採用加速

大企業は2024年に61.38%の収益を保持していますが、中小企業コホートは低い参入障壁と組み込み型パートナーシップに後押しされ、年平均成長率17.62%で最速の成長を遂げています。プラットフォームはすぐに使えるワークフロー、サブスクリプション価格、ノーコードコンフィギュレーターをパッケージ化し、中小企業の保険会社が複数年の設備投資なしにデジタルラインを立ち上げることを可能にしています。Walnut Insuranceの340万米ドルの資金調達は、小売やギグエコノミーの文脈に合わせた中小企業向け組み込み型モデルへの資本流入を示しています。一方、大手保険会社はデジタルネイティブの競合他社に対して市場シェアを守るため、ストレートスルー処理、オムニチャネルエンゲージメント、高度な分析を組み込んだ複数ライン変革を継続しています。

この乖離はベンダーにデュアルモーションのロードマップを必要とさせます。中小企業向けの軽量ローンチと企業クライアント向けのディープカスタムプログラムです。時間の経過とともに、より豊富な機能にアップグレードする中小企業は自然な拡張経路となり、ランド・アンド・エクスパンドをプラットフォームプロバイダーの主流の市場開拓戦術にしています。

アプリケーション別:旅行保険プラットフォームが成長回復を牽引

自動車・輸送は2024年に24.21%の収益シェアで最大のアプリケーションであり続け、従量課金型およびパラメトリック保険を支えるコネクテッドビークルデータによって推進されています。しかし、越境観光の回復とパラメトリックトリガーへの消費者信頼の高まりにより、旅行保険は年平均成長率19.77%で最強の勢いを示しています。AXAとMOTOGOの台風パラメトリック保険は、超ローカルなリスクパラメーターが差別化された製品にどのように変換されるかを示し、採用を促進しています。生命・健康ラインは機械学習による引受を活用して申請時間を短縮し、B2Bサプライチェーンプラットフォームは貨物および貿易信用保険を調達フローに組み込んでいます。消費者向け電子機器および産業用IoTカバレッジは依然として初期段階ですが有望であり、センサーの普及とリアルタイムデータフィードの標準化に依存しています。

地域分析

北米は2024年に43.88%の圧倒的なシェアを維持し、ベンチャー資金の深さ、クラウドの既存優位性、規制の明確性に支えられています。22州が採用したNAICのAIガバナンスガイドラインはコンプライアンスの曖昧さを軽減し、標準を早期に運用化した保険会社に利益をもたらすプラットフォーム展開を加速させています。Munich ReによるNEXT Insuranceの26億米ドルの買収などの戦略的投資は、スケール対応のインシュアテックのバリュエーションを明確に検証しています。PrudentialとGoogle Cloud、GuidewireとAWSの技術提携は、中堅保険会社の追随採用を促す高度な分析とAPIエコシステムを組み込んでいます。

アジア太平洋は最速の動きを見せており、インシュアテック資金の前年比58%増を背景に2030年にかけて年平均成長率16.32%と予測されています。スマートフォンの普及とデジタルウォレットの遍在性が組み込み型マイクロ保険のリープフロッグ採用を可能にする一方、シンガポール、中国、タイの政府はイノベーションのリスクを軽減するサンドボックスを設立しています。韓国のネットワーク分離規制の緩和は、レジリエンスとイノベーションのバランスを取ろうとする地域規制当局の意欲を示しています。ZurichによるKotak General Insuranceへの6億7,000万米ドルの出資などの越境M&Aは、2029年までにグローバル合計の40%以上を占めると予測される対象保険料プールを獲得するための無機的拡大への意欲を示しています。

欧州は、オープン保険データレールを義務付けるFIDAのような先進的な政策フレームワークに支えられ、着実な成長を記録しています。EU AI法は各加盟国に2026年8月までに規制サンドボックスを立ち上げることを要求しており、GDPR準拠の体制下でモデルを事前認定するベンダーの取り組みを加速させています。成熟市場の保険会社は価格競争が激化する中、顧客体験の差別化に注力しています。南米、中東、アフリカは、現在の低い普及率とデジタルインフラのギャップが高いモバイル採用と共存しており、規制および資本の障壁が緩和されれば、クラウドネイティブでモバイルファーストのサービスにとってグリーンフィールドの上昇余地があることを示す、より長期的な展望を持つ地域です。

競争環境

競争の激しさは中程度であり、Guidewire、Duck Creek、Salesforce、Microsoftなどの広範なスイートを持つ既存企業と、API、引受ボット、組み込み型流通に特化したアジャイルな破壊者との間の軸によって特徴付けられています。既存企業が構築よりも能力の買収を選ぶ中、市場統合が加速しています。Munich ReのNEXT Insurance取引とZurichのKotak General出資は、デジタルリーチを確保するための戦略的動きを示しています。Guidewireのクラウドサブスクリプションによる収益の27%増は、既存企業が移行の波を収益化する方法を示し、Salesforceは調査対象の保険会社の95%がフロントオフィススタックを採用していると主張しています。

技術的差別化はAI加速レイヤーに向かっており、QBEの生成AIによる引受は審査時間を65%短縮し、運用効率を新たな競争の場にしています。ベンダーロックインへの懸念は相互運用可能なソリューションへの需要を高め、プロバイダーに広範なAPIと複数クラウド展開オプションの公開を迫っています。コンプライアンスを自動設定する規制コードモジュール、サイバーセキュリティベースライン、ESGレポーティングを中心にホワイトスペースの機会が広がり、ニッチながら重要なツールへのベンチャーキャピタルを引き付けています。

スタートアップは資本効率を活用して未開拓の垂直市場を追求しています。Walnutは組み込み型チャネルを通じて中小企業をターゲットにし、Boost Insuranceはサービスとしての保険インフラを提供し、Zopperは新興市場全体で保険証券流通APIを拡大しています。一部の四半期では資金調達が冷え込んでいますが、実証済みの収益とドメインの深さを示す資産のバリュエーションは回復力を維持しており、保険会社、再保険会社、クラウドハイパースケーラーの間での戦略的買収の持続的なパイプラインを示しています。

デジタル保険プラットフォーム業界のリーダー企業

IBM Corporation

Microsoft Corporation

Oracle Corporation

Pegasystems Inc.

Appian Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:AXAはMOTOGOと提携し、台風パラメトリック保険および越境旅行保険商品を発売し、特殊リスクへのパラメトリック採用を拡大しました。

- 2025年7月:Munich Reは、過去最大のインシュアテック損害保険取引となるNEXT Insuranceの26億米ドルの買収を完了しました。

- 2025年6月:Willis Towers Watsonは、デジタルファーストモデルを通じてオーストラリアの90億米ドルの中小企業セグメントをターゲットとするZest Insuranceを導入しました。

- 2025年4月:Zopperは保険インフラAPIの拡大に向けて1億2,100万米ドルの資金を確保しました。

- 2025年3月:Liberty Specialty MarketsとBaobab Insuranceは、ディープフェイク詐欺に対抗するため、最大500万ユーロの中小企業向けeクライム補償を展開しました。

- 2024年12月:YASとQBE香港は、リアルタイムの販売データを活用したeコマース事業者向け「ペイ・アズ・ユー・セル」賠償責任保険を発表しました。

デジタル保険プラットフォーム市場グローバルレポートの調査範囲

デジタル保険プラットフォームは、中核システムの効率性の向上と、容易に構成可能な顧客体験の差別化を通じて保険会社を支援します。デジタル保険プラットフォームプロバイダーの主な責任は、クライアントの特定の要件に応じたデジタル保険ソリューションの適切な展開と統合を確保することです。展開形態別では、市場はオンプレミスとクラウドに分類されます。組織規模のセグメントには大企業と中小企業が含まれます。

デジタル保険プラットフォーム市場は、展開形態(オンプレミス、クラウド)、組織規模(大企業、中小企業)、アプリケーション(自動車・輸送、住宅・商業ビル、生命・健康、ビジネス・エンタープライズ、消費者向け電子機器・産業機械、旅行)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| クラウド |

| オンプレミス |

| ハイブリッド |

| プラットフォーム/ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| 自動車・輸送 |

| 住宅・商業ビル |

| 生命・健康 |

| ビジネス・エンタープライズ |

| 消費者向け電子機器・産業機械 |

| 旅行 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | プラットフォーム/ソフトウェア | ||

| サービス | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| アプリケーション別 | 自動車・輸送 | ||

| 住宅・商業ビル | |||

| 生命・健康 | |||

| ビジネス・エンタープライズ | |||

| 消費者向け電子機器・産業機械 | |||

| 旅行 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のデジタル保険プラットフォーム市場の規模はどのくらいですか?

デジタル保険プラットフォーム市場規模は2025年に1,481億6,000万米ドルであり、2030年にかけて年平均成長率11.62%で成長すると予測されています。

保険会社の間で最も普及している展開モデルはどれですか?

クラウド展開が2024年に63.44%のシェアで首位であり、オンプレミスまたはハイブリッドの代替手段よりも速く拡大すると予測されています。

アプリケーション別で最も成長が速いセグメントはどれですか?

旅行保険プラットフォームは、グローバルな観光の回復とパラメトリック製品の普及に伴い、年平均成長率19.77%で最高の成長ポテンシャルを示しています。

中小企業がプラットフォーム成長にとって重要な理由は何ですか?

中小企業はコストと複雑性を低下させる組み込み型のサブスクリプションベースのソリューションを採用し、年平均成長率17.62%を生み出し、大企業を超えてユーザーベースを拡大しています。

最も急速に拡大している地域はどこですか?

アジア太平洋はインシュアテック投資の急増と支援的な規制を背景に、2030年にかけて年平均成長率16.32%を記録すると予測される最速成長地域です。

保険会社間の統合を促進しているものは何ですか?

人材不足と高度なデジタル能力の必要性が、既存企業に自社でソリューションを構築するよりもインシュアテックを買収することを促しています。

最終更新日: