価格最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

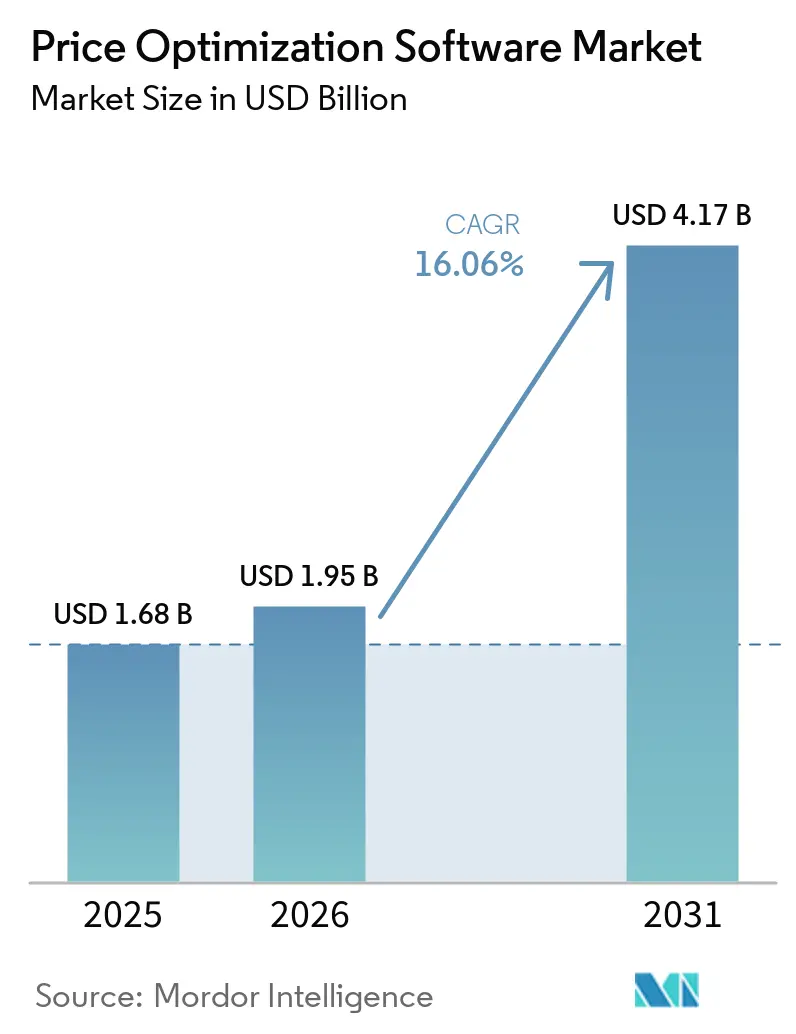

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 4.17 十億米ドル |

| 成長率 (2026 - 2031) | 16.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる価格最適化ソフトウェア市場分析

価格最適化ソフトウェア市場規模は、2025年の16億8,000万米ドル、2026年の19億5,000万米ドルから、2031年までに41億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 16.06%を記録すると予測されています。インフレによる利益率圧迫、オムニチャネルの複雑性の高まり、リアルタイムデータフィードの普及により、アルゴリズム型価格設定は戦術的な分析ツールから取締役会レベルの成長レバーへと昇格しています。生成AIは現在、見積もりワークフロー内に対話型ガイダンスを組み込み、ソフトウェアを取引時点で営業チームが活用する交渉支援ツールへと変えています。クラウドネイティブな提供形態は導入サイクルを数ヶ月から数週間に短縮し、プライベートエクイティが支援する統合再編がベンダーのポジショニングを再形成しています。同時に、米国および欧州の独占禁止当局は第三者共有プラットフォームを精査しており、企業は差別化と共謀リスクを切り分けるガバナンス機能への投資を余儀なくされています。

主要レポートのポイント

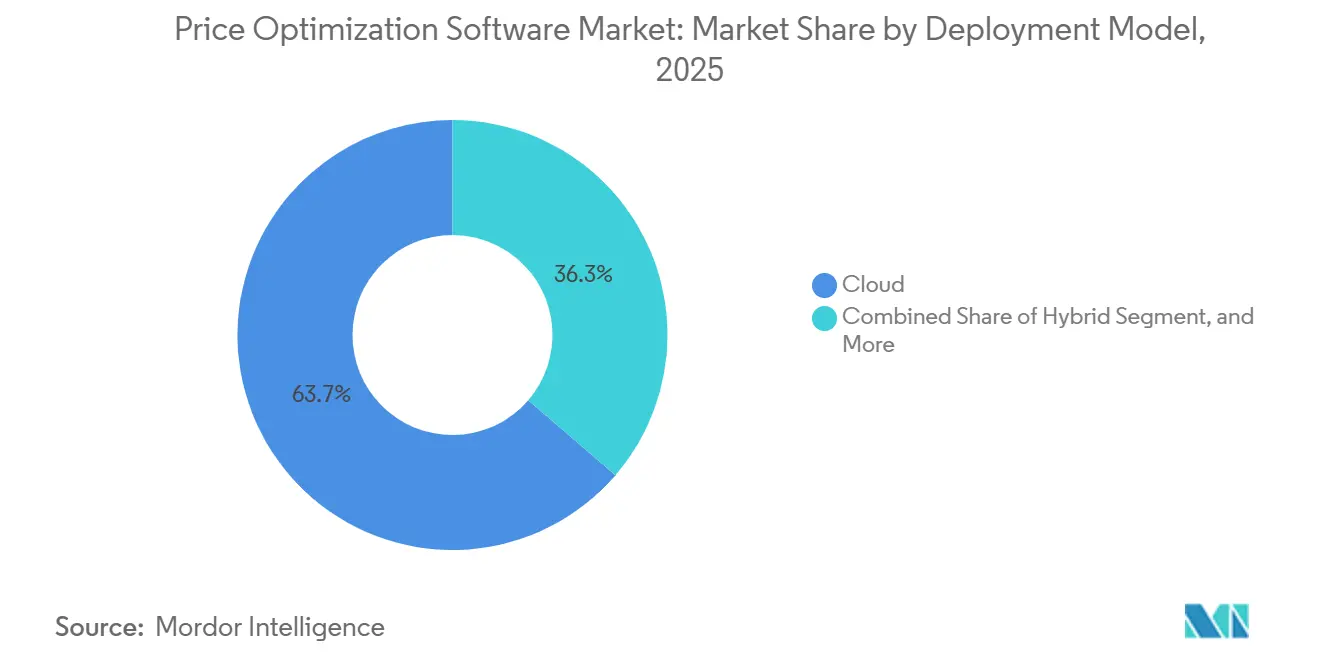

- 展開モデル別では、クラウドが2025年の価格最適化ソフトウェア市場シェアの63.7%を占め、2031年にかけてCAGR 17.1%を記録する見込みです。

- 価格戦略タイプ別では、AI駆動型ダイナミックプライシングが2025年の価格最適化ソフトウェア市場シェアの47.4%を占めました。

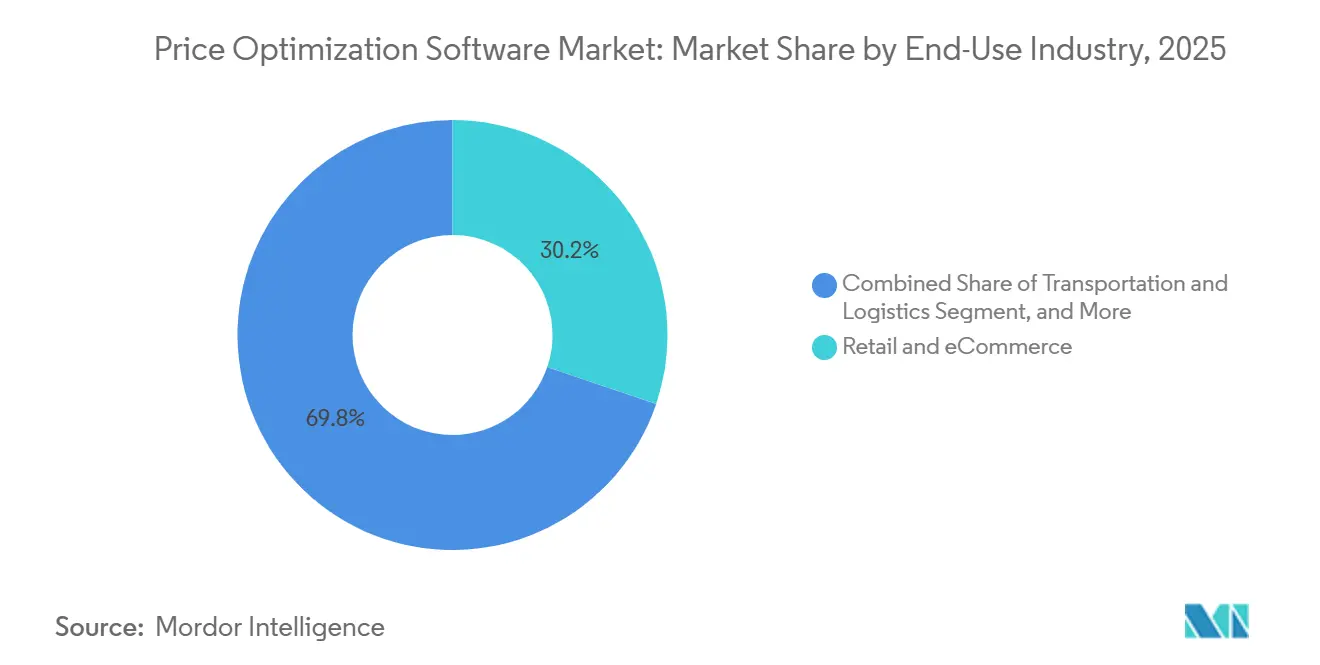

- 最終用途産業別では、小売・eコマースが2025年の価格最適化ソフトウェア市場の30.2%を占め、2031年にかけてCAGR 17.4%を維持する見込みです。

- 組織規模別では、大企業が2025年の価格最適化ソフトウェア市場の61.9%を占め、中小企業は2031年にかけてCAGR 17.3%で拡大する見込みです。

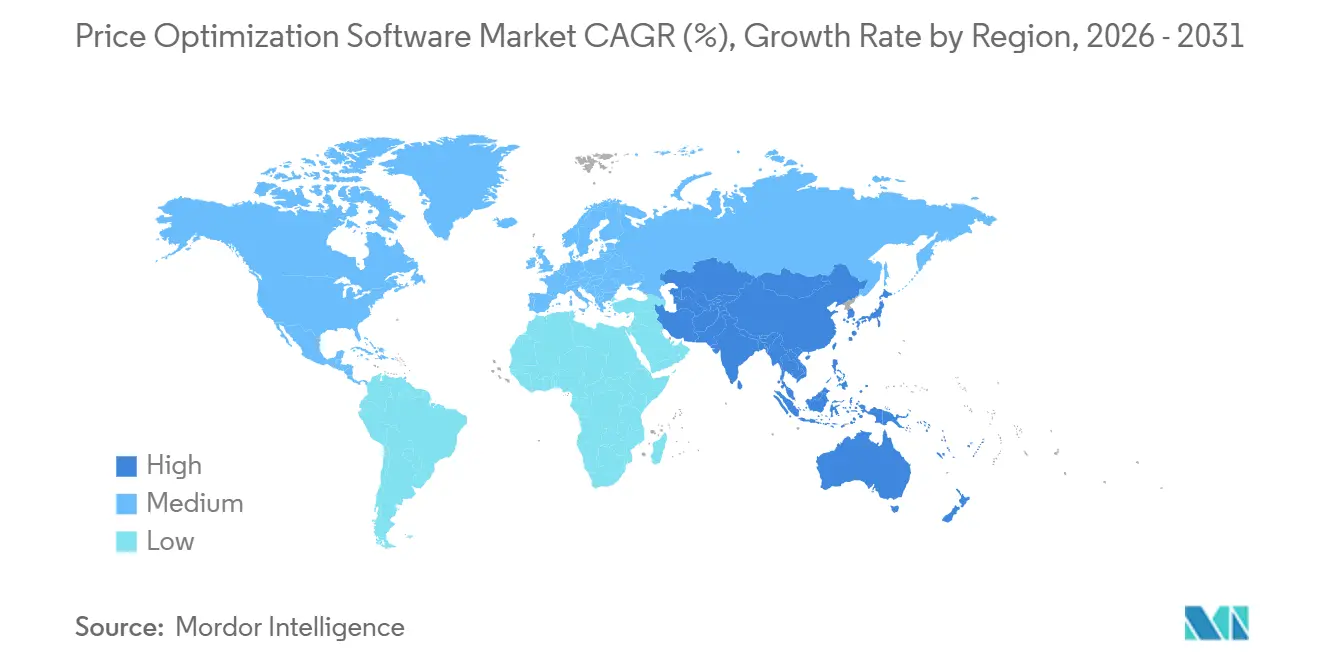

- 地域別では、北米が2025年の価格最適化ソフトウェア市場シェアの36.6%を占め最大の単一地域であり続けていますが、アジア太平洋は2031年にかけてCAGR 16.9%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の価格最適化ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載リアルタイムダイナミックプライシング | +3.20% | グローバル、北米および西欧で先行 | 中期(2〜4年) |

| クラウドネイティブSaaSモデル | +2.80% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| インフレによる利益率圧迫 | +2.50% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| エンドツーエンドのCPQおよびeコマース統合 | +2.10% | 北米および欧州がリード | 中期(2〜4年) |

| 生成AI対応価格ナラティブ | +1.80% | 北米および欧州が早期採用 | 中期(2〜4年) |

| カーボン調整型価格アルゴリズム | +1.20% | 欧州、北米で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載リアルタイムダイナミックプライシングがオムニチャネル小売成長を加速

小売業者は現在、競合他社の価格、在庫水準、天気予報、マイクロ行動シグナルを取り込んで1日に何度も価格を調整する機械学習モデルを運用しています。ウォルマートは2026年3月に、棚とオンライン価格を同時に変更するニューラルネットワークシステムを説明した特許を出願し、クロガーはAI価格設定が同一店舗売上が横ばいであったにもかかわらず粗利益率を向上させたことを開示しました。[1]米国特許商標庁、「ダイナミックプライシングシステムおよび方法」、uspto.gov Feedvisorは、アマゾンおよびウォルマートのマーケットプレイスで年間4,600万件以上の価格更新を報告しており、継続的な最適化が週次のルールベース変更を上回ることを証明しています。強化学習エンジンは現在、スプレッドシートでは検出できないデバイス固有のカート放棄傾向など、非線形な弾力性を浮き彫りにしています。電子棚ラベルとマーケットプレイスの出品情報を同期させることで、ショールーミングによる裁定取引を防ぎ、チャネル全体でブランドの整合性を保護します。

クラウドネイティブSaaSモデルが総所有コストを削減し導入を加速

サブスクリプション型の提供形態は設備投資と専用インフラを不要にし、価格最適化ソフトウェア市場をフォーチュン500以外の企業にもアクセス可能にしています。2026年1月に発売されたPricefx コパイロットは、事前構築済みAPIを介してSAP、セールスフォース、マイクロソフトダイナミクスと統合し、導入期間を8〜12週間に短縮し、オンプレミス構築と比較してライフタイム所有コストを約40%削減します。[2]Pricefx、「Pricefx AI コパイロット」、pricefx.com Zilliantの2025年11月のプライシングプラスは、最適化、ディールガイダンス、CPQを単一ライセンスにまとめ、中堅製造業者が専門アナリストを雇用せずに済むようにしています。2026年4月にリリースされたVendavoのAIプライシングアシスタントは、SAPビジネステクノロジープラットフォーム上で動作し、SAP中心の企業にアップグレード対応の接続性を確保します。[3]Vendavo、「AI プライシングアシスタント」、vendavo.com ベンダーは高度なAIをSaaSティアのみに限定しており、クラウドへの採用をさらに促進しています。

インフレによる利益率圧迫がアルゴリズム型価格設定を取締役会の優先事項に

2024年から2025年にかけての原材料と輸送費の変動により、手動によるコストプラス更新の遅さが露呈し、経営幹部チームは価格設定を流動性レバーとして扱うようになりました。PROSは、自動転嫁メカニズムを求める製造業者からの2025年第3四半期の受注が23%急増したと報告しました。Model NのプライスマネジメントはSKUレベルの半導体変更を年間数千件自動化し、利益率の漏洩をリアルタイムで可視化します。[4]Model N、「プライスインテリジェンス」、modeln.com アルゴリズムエンジンは、迅速な値上げに耐えられる低弾力性品目と、買い物客が価格に敏感な高視認性品目を区別し、コストを回収しながら販売量を維持します。中央銀行の引き締めにより借入コストが上昇する中、最適化された貢献利益率は運転資本の調達に不可欠となりました。

エンドツーエンドのCPQおよびeコマース統合が収益シナジーを解放

価格設定ツール、CPQ、ストアフロント間の断絶は、かつて見積もりエラーと利益率の低下を引き起こしていました。Congaの2026年2月のPROSのB2B部門買収により、AI駆動型の価格設定、見積もり、契約ライフサイクル管理が単一ワークフロー上に統合され、10,000社以上の顧客にサービスを提供しています。Cognitusは2026年3月にTwenty5と提携し、SAP認定の政府調達ソリューションにインテリジェント価格設定を組み込み、国防連邦調達規則補足への準拠を確保しました。セールスフォースCPQ内のZilliantの価格ガイダンスは、早期採用者の見積もり所要時間を最大20%短縮し、粗利益率を2〜3パーセントポイント向上させました。設定時点での最適化の統合により、競合他社の反応が市場ベンチマークをリセットする前に、分析が即座の収益へと転換されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マスターデータの品質不良とサイロ化されたシステム | -1.50% | グローバル、レガシーERPシステムで深刻 | 短期(2年以内) |

| アルゴリズム型価格変更への文化的抵抗 | -1.30% | グローバル、関係重視のB2B環境で最も強い | 中期(2〜4年) |

| アルゴリズム共謀への懸念 | -1.00% | 北米および欧州の執行重点 | 中期(2〜4年) |

| 変動期におけるエッジケースのモデル障害 | -0.80% | グローバル、季節性産業で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マスターデータの品質不良とサイロ化されたシステムがROIを阻害

価格設定モデルは詳細なコスト、競合他社、顧客データに依存していますが、多くの企業は製品、顧客、割引を互換性のないERPおよびCRMサイロに保存しています。連邦取引委員会の2025年1月のサーベイランスプライシング調査では、仲介業者が不完全なフィードを手動で照合しなければならないことが多く、自動化の速度優位性が損なわれていることが判明しました。Model Nの調査では、経営幹部の85%がデータ品質を価値実現の最大の障壁として挙げています。SKUレベルのコスト、リベート調整後の収益性、またはローカライズされた競合他社価格の欠如により、導入タイムラインが最大6ヶ月延長され、組織が頻繁に欠如している部門横断的なガバナンスが必要となる場合があります。

アルゴリズム型価格変更への文化的抵抗が導入を遅らせる

営業チームは、AI生成の推奨事項が長年の顧客関係を損なうことを懸念しています。米国の初期の州レベルの法案は現在、アルゴリズムが価格をパーソナライズする際の開示を義務付けており、変更管理を複雑にし、懐疑論を強化しています。Vendavoのアシスタントは、販売者が買い手と共有できる平易な言葉による根拠を提示することでこれに対抗し、ツールを交渉支援として再定義しています。利益率規律に関するインセンティブを整合させることに失敗した組織では、利用率が対象見積もりの約40%で頭打ちとなり、ROIが1年以上先送りされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がSaaS経済性と統合速度を反映

クラウド展開は2025年の価格最適化ソフトウェア市場シェアの63.7%を占め、このセグメントは2031年にかけてCAGR 17.1%で成長する見込みです。価格最適化ソフトウェア市場規模の優位性は、サブスクリプション経済性、自動アップグレード、オンプレミスハードウェアなしで生成AIモジュールを展開できる能力に起因しています。ベンダーは最先端機能をSaaSライセンスの背後に置くことが増えており、オンプレミス環境でのパリティはコスト的に非現実的となっています。

ハイブリッドアーキテクチャは、機密データをプライベートサーバーに保持しながら、クラウドで機械学習トレーニングを実行します。これはVendavoがSAPビジネステクノロジープラットフォームを通じてサポートするパターンです。オンプレミスインストールは防衛および高度に規制された金融分野で継続しますが、欧州およびアジア太平洋でのソブリンクラウドの拡大がデータ居住地の異議を和らげています。これらのトレンドは総じて、価格最適化ソフトウェア市場においてクラウドがさらに大きなシェアへと向かう道筋を強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格戦略タイプ別:AI駆動型モデルがルールを上回るが、ハイブリッドアプローチがB2Bを支配

AI駆動型ダイナミックエンジンは2025年の価値の47.4%を占め、小売業者とマーケットプレイスによる強化学習アプローチの採用を反映しています。ただし、利益率の下限や規制上の上限がある分野では、ルールベースのガードレールが引き続き不可欠であり、アルゴリズムが弾力性を探索する間のコンプライアンスを確保しています。使用量ベースおよびサブスクリプションハイブリッドアプローチは、CAGR 17.9%で最も速い拡大を記録すると予測されており、ベンダーが収益を実際の利用状況に合わせるにつれて構造的な変化を示しています。

使用量課金に紐づく価格最適化ソフトウェア市場規模は、より多くのSaaSおよびAPIビジネスが定額ライセンスから消費ベースモデルへと移行するにつれて成長するでしょう。ウォルマートの特許はニューラル予測とハード制約を組み合わせており、ベストプラクティスのアーキテクチャがAIの俊敏性とビジネスルールを融合させることを強調しています。ハイブリッドガバナンスフレームワークにより、B2B製造業者は予測ガイダンスを活用しながら交渉済みの契約上限を尊重し、実現利益率を向上させながら信頼を維持できます。

最終用途産業別:小売が採用をリード、製造業と物流が加速

小売・eコマースは2025年の収益の30.2%を占め、オムニチャネル同期ニーズに支えられて2031年にかけてCAGR 17.4%で成長すると予測されています。棚ラベル、ウェブサイト、マーケットプレイス全体での継続的な価格変更がシェアを守り、ショールーミングを阻止します。製造業者は価格最適化を活用して、販売店ネットワーク全体でコストプラスロジックを一貫して適用し、商品変動に連動した四半期ごとの数千件の定価更新を自動化しています。

輸送プロバイダーはダイナミックエンジンを適用して、リアルタイムの輸送能力に基づいてレーン固有の運賃を見積もり、金融サービス企業は規制上のガードレール内で預金スプレッドとローン組成手数料を微調整しています。総じて、非小売セクターはその存在感を拡大していますが、小売は予測期間を通じて価格最適化ソフトウェア市場の最大の単一セグメントであり続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウドプラットフォームが参入障壁を下げ中小企業の採用が加速

大企業は2025年の収益の61.9%を生み出し、専任の価格設定チームと深いERPカスタマイズを活用しています。しかし、クラウドネイティブプラットフォームはモジュール型ティアを提供するようになり、中小企業がルールベースモジュールから参入し、データ成熟度が向上するにつれてAIにアップグレードできるようにしています。Pricefxコパイロットはティアをトランザクション量に基づいて価格設定し、中小企業がROIが実現した際に機能を拡張しながら狭い範囲から開始できるようにしています。

中小企業に紐づく価格最適化ソフトウェア市場規模は、クリーンなマスターデータが依然としてゲーティング要因であるものの、企業プールよりも速く拡大するでしょう。ベンダーは、オンボーディング作業を削減する自動診断、テンプレート階層、ノーコードコネクターで対応しています。大企業は独自データと交渉済みサポートを通じて優位性を維持しますが、プロダクトレッドグロースの動きが普及するにつれてシェアの差は縮小する見込みです。

地域分析

北米は2025年の収益の36.6%を占め、早期採用と主要ベンダーの存在によって支えられています。PROSは2025年第3四半期にサブスクリプション収益7,600万米ドルを報告し、この地域のSaaSへの傾倒を裏付けています。連邦取引委員会と司法省によるアルゴリズム型家賃調整とサーベイランスプライシングへの調査がコンプライアンスコストを増大させており、ベンダーは説明可能性と監査証跡を組み込むことを余儀なくされています。規制上の摩擦にもかかわらず、AIとクラウドインフラへの継続的な投資により、米国は価格最適化ソフトウェア市場のイノベーションの中核であり続けています。

欧州は強い需要と厳格なガバナンスを組み合わせています。欧州委員会は2025年7月に、複数のカルテル調査がアルゴリズム型価格設定に関与していることを確認し、英国競争・市場庁はデジタル調整を監視するためにチーフテクノロジスト職を新設しました。同時に、EU炭素国境調整メカニズムは、炭素を含む陸揚げコストを計算するサプライヤーに新たなユースケースを生み出しています。透明性が高く監査可能なモデルと炭素調整機能を提供するベンダーは、欧州全域で競争上の足がかりを得ています。ソブリンクラウドの展開とデータローカライゼーションフレームワークがSaaS採用への異議を和らげ、徐々により多くの取引をパブリッククラウド展開へと傾けています。

アジア太平洋は最も速い成長を示しており、2031年にかけてCAGR 16.9%で拡大すると予測されています。中国とインドのeコマースプラットフォームは、激しいマーケットプレイス競争を管理するために1時間に数回価格を更新しており、強化学習エンジンへの需要を牽引しています。日本、韓国、ASEANの製造業者はグローバルチャネルと変動する投入コストを管理するために価格最適化を導入しています。中国の個人情報保護法などのデータ保護制度が透明性義務を導入していますが、欧州基準よりも制限が少なく、ベンダーが迅速に規模を拡大する余地を与えています。東南アジアの新興経済国と国境を越えたマーケットプレイスの拡大が相まって、この地域は価格最適化ソフトウェア市場の最大の成長エンジンとして位置づけられています。

競合状況

価格最適化ソフトウェア市場におけるベンダーの集中度は中程度にとどまっています。PROS、Pricefx、Vendavo、Zilliantなどの主要プレーヤーは合計で15,000社以上の顧客にサービスを提供しており、中小規模のベンダーはニッチな垂直市場に対応しています。注目すべき市場活動としては、2025年9月のThoma BravoによるPROSの14億米ドルの買収、続いて2026年2月のB2B部門のCongaへの売却が挙げられます。これらの取引は、包括的なディール実行プラットフォームの構築に焦点を当てたプライベートエクイティ戦略を浮き彫りにしています。さらに、2025年12月のStripeによるMetronomeの買収は、使用量計測を決済インフラに統合するものであり、価格インテリジェンスをトランザクションプロセスにより深く組み込む成長トレンドを反映しています。

市場における製品開発は、モデルの説明可能性、ガバナンスコントロール、ERP、CPQ、マーケットプレイスAPIとのシームレスな統合をますます優先しています。例えば、VendavoのAIプライシングアシスタントは自然言語推論を活用して、関係重視の産業における文化的抵抗に対処しています。同様に、CarbonChainのCBAMエスティメーターなどの炭素を含む価格設定ツールは、企業がESGコンプライアンス予算に合わせるにつれて注目を集めています。CompeteraやHypersonixなどの新興プレーヤーは、特に中堅小売業者をターゲットに、垂直化されたデータモデルとローコード設定オプションを提供することで差別化を図っています。これらの進歩は、進化する顧客ニーズと規制要件を満たすための市場のイノベーションへの注力を裏付けています。

価格最適化ソフトウェア市場は、投資家がプラットフォーム機能の拡大とクロスセルシナジーの推進を求める中、継続的な統合に向けて準備が整っています。ロールアップは引き続き主要な戦略であり、ベンダーが提供内容を拡大し価値提案を強化することを可能にすると予想されます。AI駆動型価格設定ツールやESG準拠計算機などの先進技術の統合により、市場は予測期間中の持続的な成長に向けて位置づけられています。競争が激化する中、ベンダーはカスタマイズされたソリューションの提供とパートナーシップの育成に注力し、市場プレゼンスを強化する可能性が高いです。全体として、市場は技術的進歩と戦略的投資に牽引されて急速に進化する見込みです。

価格最適化ソフトウェア産業リーダー

PROS Holdings, Inc.

Pricefx AG

Vendavo, Inc.

Zilliant, Inc.

Revionics LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:VendavoがSAPビジネステクノロジープラットフォーム上に構築されたAIプライシングアシスタントをリリース。アップグレード対応の接続性と自然言語による説明を提供し、営業採用を促進。

- 2026年3月:ウォルマートが需要と競合他社シグナルに基づいて継続的に価格を調整する機械学習システムの特許を出願。

- 2026年3月:CognitusがTwenty5と提携し、SAP認定の政府調達ソリューションにインテリジェント価格設定を組み込む。

- 2026年2月:CongaがPROSのB2B価格設定事業の買収を完了し、統合されたCPQ、契約、価格設定プラットフォームを構築。

世界の価格最適化ソフトウェア市場レポートの範囲

価格最適化ソフトウェア市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、最終用途産業(小売・eコマース、製造業、輸送・物流、金融サービス、その他の最終用途産業)、価格戦略タイプ(AI駆動型ダイナミックプライシング、ルールベースダイナミックプライシング、マークダウン最適化、プロモーション最適化)、組織規模(大企業、中小企業)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| 小売・eコマース |

| 製造業 |

| 輸送・物流 |

| 金融サービス |

| その他の最終用途産業 |

| AI駆動型ダイナミックプライシング |

| ルールベースダイナミックプライシング |

| マークダウン最適化 |

| プロモーション最適化 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 最終用途産業別 | 小売・eコマース | ||

| 製造業 | |||

| 輸送・物流 | |||

| 金融サービス | |||

| その他の最終用途産業 | |||

| 価格戦略タイプ別 | AI駆動型ダイナミックプライシング | ||

| ルールベースダイナミックプライシング | |||

| マークダウン最適化 | |||

| プロモーション最適化 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

価格最適化ソフトウェア市場の現在の価値は?

価格最適化ソフトウェア市場規模は2026年に19億5,000万米ドルに達し、2031年までに41億7,000万米ドルに上昇する見込みです。

このスペースにおけるクラウド展開の成長速度は?

価格最適化ソリューションのクラウド展開は、2026年から2031年にかけてCAGR 17.1%で成長すると予測されており、主要な提供モデルとなっています。

AI駆動型ダイナミックモデルを超えて勢いを増している価格戦略は?

使用量ベースおよびサブスクリプションハイブリッド価格設定は最も速く拡大している戦略であり、2031年にかけてCAGR 17.9%で進展しています。

最も高い成長機会を提供する地域は?

アジア太平洋は2031年にかけてCAGR 16.9%で拡大する見込みであり、中国とインドにおける急速なeコマース普及によって牽引されています。

採用者が直面する主な規制リスクは?

連邦取引委員会と欧州委員会によるアルゴリズム共謀への独占禁止審査の強化が、透明性が高くガバナンスの効いたモデルへの需要を牽引しています。

競合状況の集中度は?

上位5社のベンダーが収益の60%以上を占めており、ニッチな破壊者の余地がある中程度の集中度を示しています。

最終更新日: