採用ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

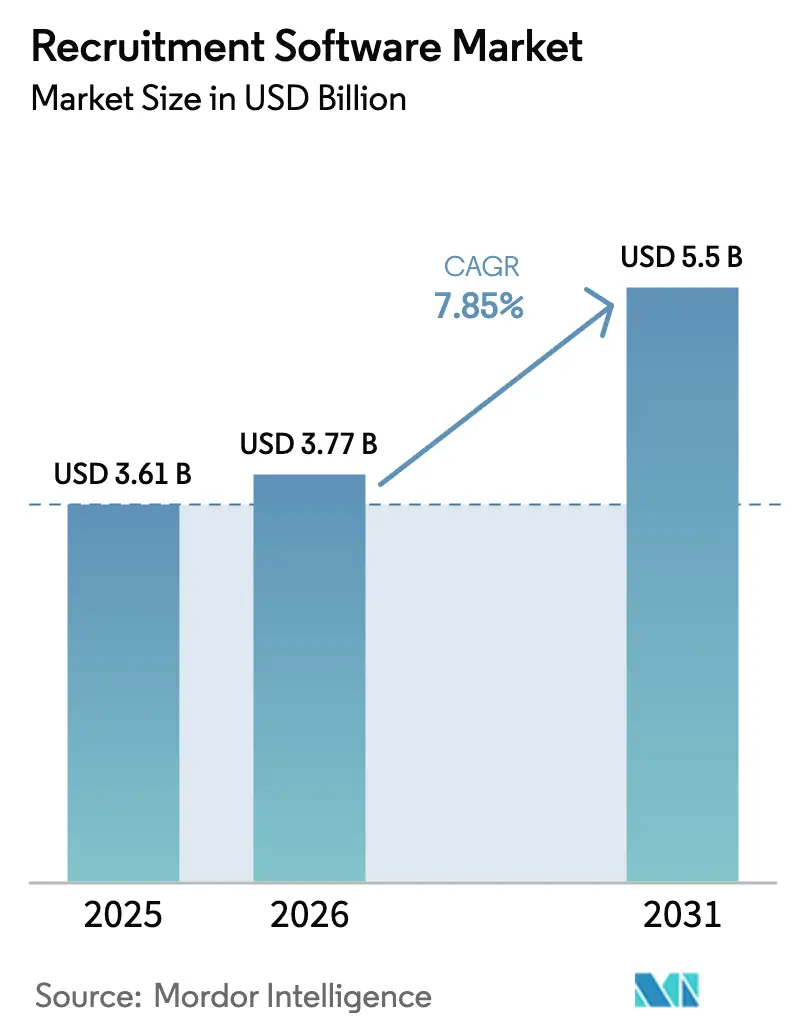

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 5.5 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

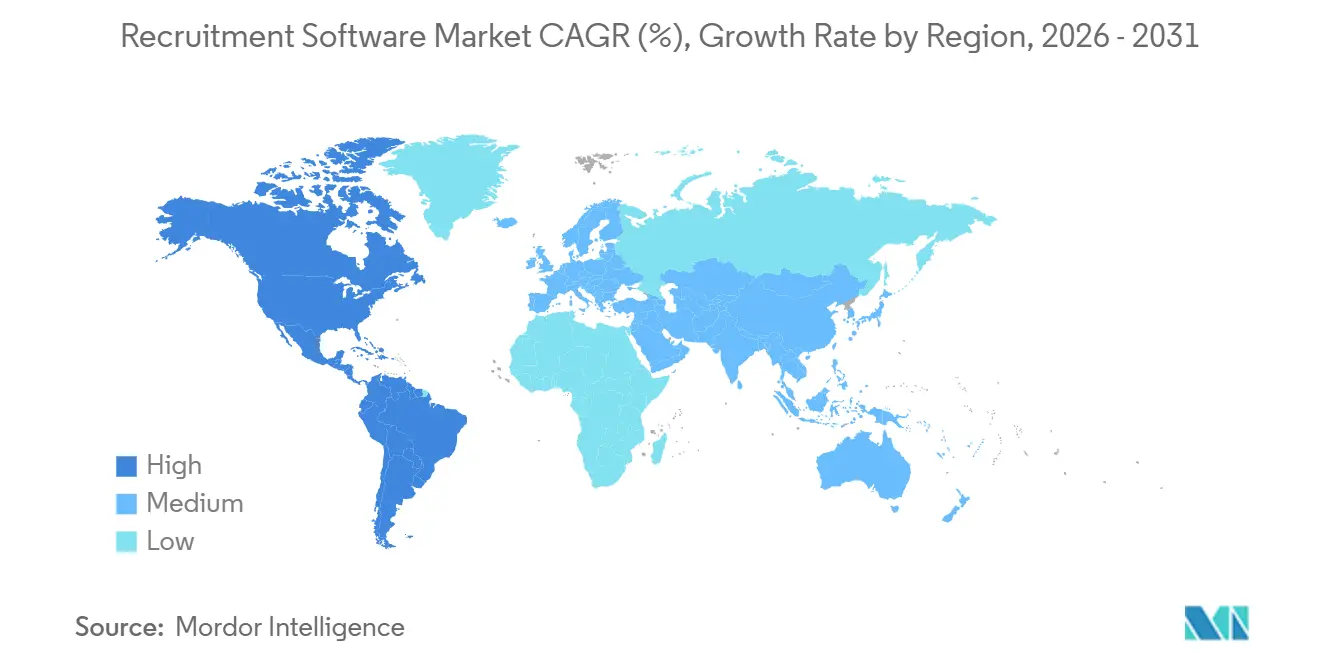

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

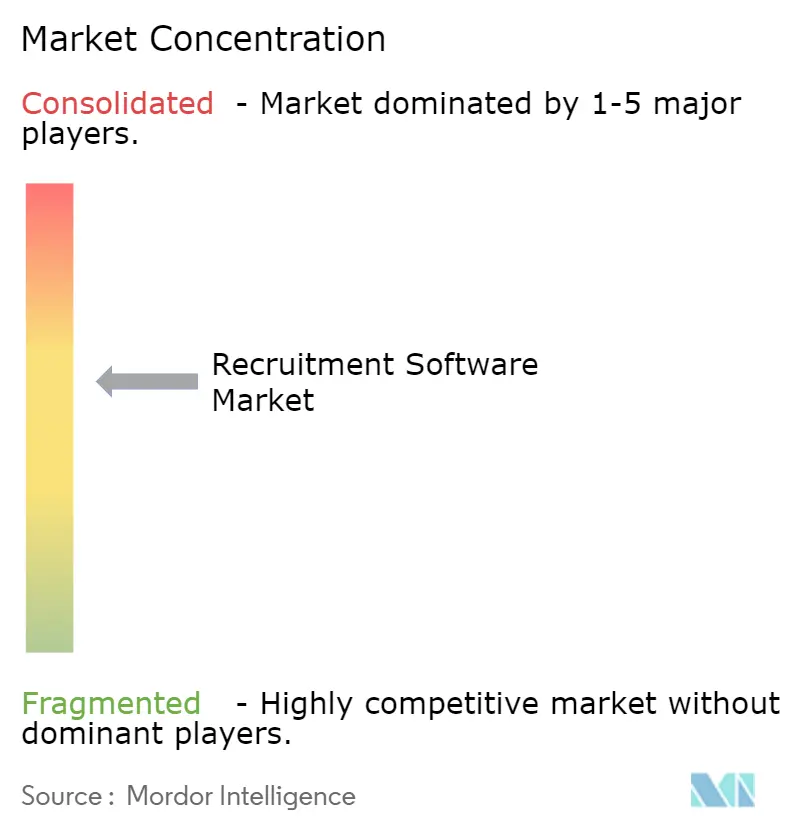

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採用ソフトウェア市場分析

採用ソフトウェア市場規模は、2025年の36億1,000万米ドル、2026年の37億7,000万米ドルから、2031年までに55億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.85%を記録すると予測されています。クラウド展開はすでに支出の約7割を占めており、その弾力的なコンピューティングが採用サイクルを短縮する生成AIコパイロットを支えています。購買担当者はまた、ソーシング、エンゲージメント、評価、オンボーディングを連携させた統合スイートを優先し、レガシーのポイントツールを置き換えています。医療機関は臨床医不足が資格確認の迅速化を求めるため、最も速いペースで近代化を進めています。一方、アジア太平洋地域の企業はタレントパイプラインを正式化するにつれて対象需要を拡大しています。説明可能なAI、バイアス軽減機能、主要HRISプラットフォーム向けのプレビルトコネクターを組み込んだベンダーはプレミアム価格を獲得しています。

主要レポートのポイント

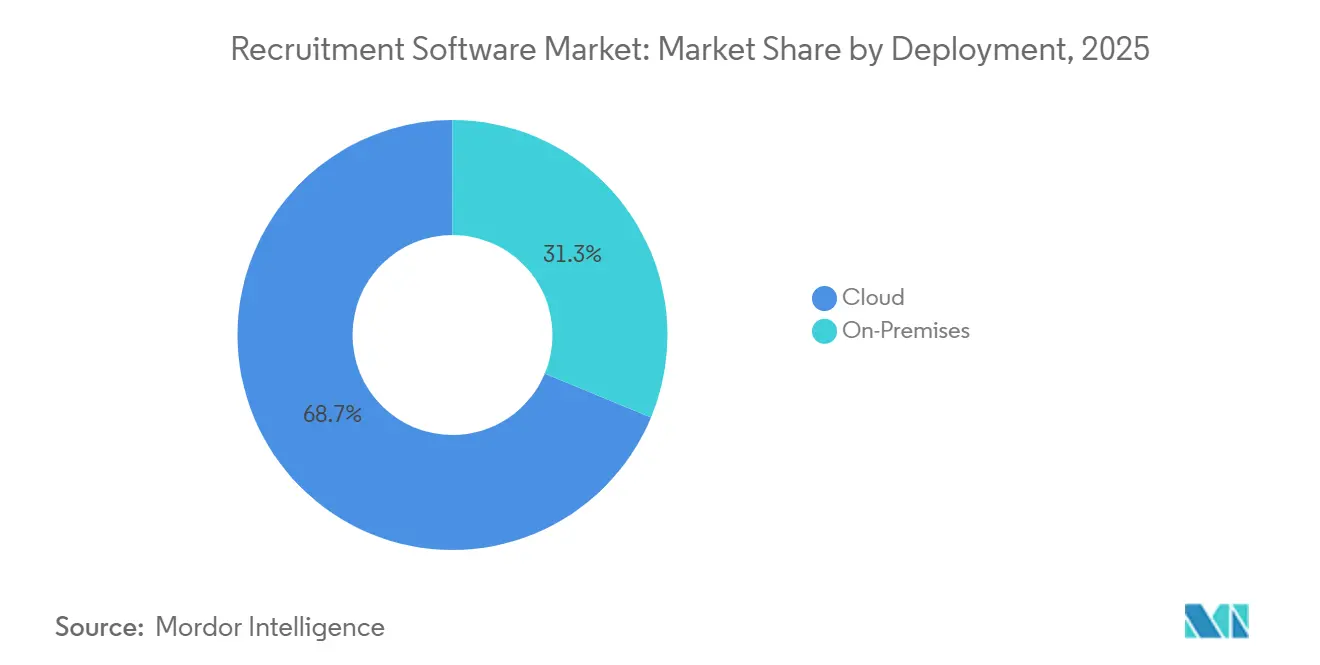

- 展開形態別では、クラウドセグメントが2025年の採用ソフトウェア市場シェアの68.73%を占め、2031年にかけて年平均成長率9.21%で成長する軌道にあります。

- 組織規模別では、大企業が2025年の支出の60.95%を占めており、中小企業は2031年にかけて年平均成長率10.23%で成長すると予測されています。

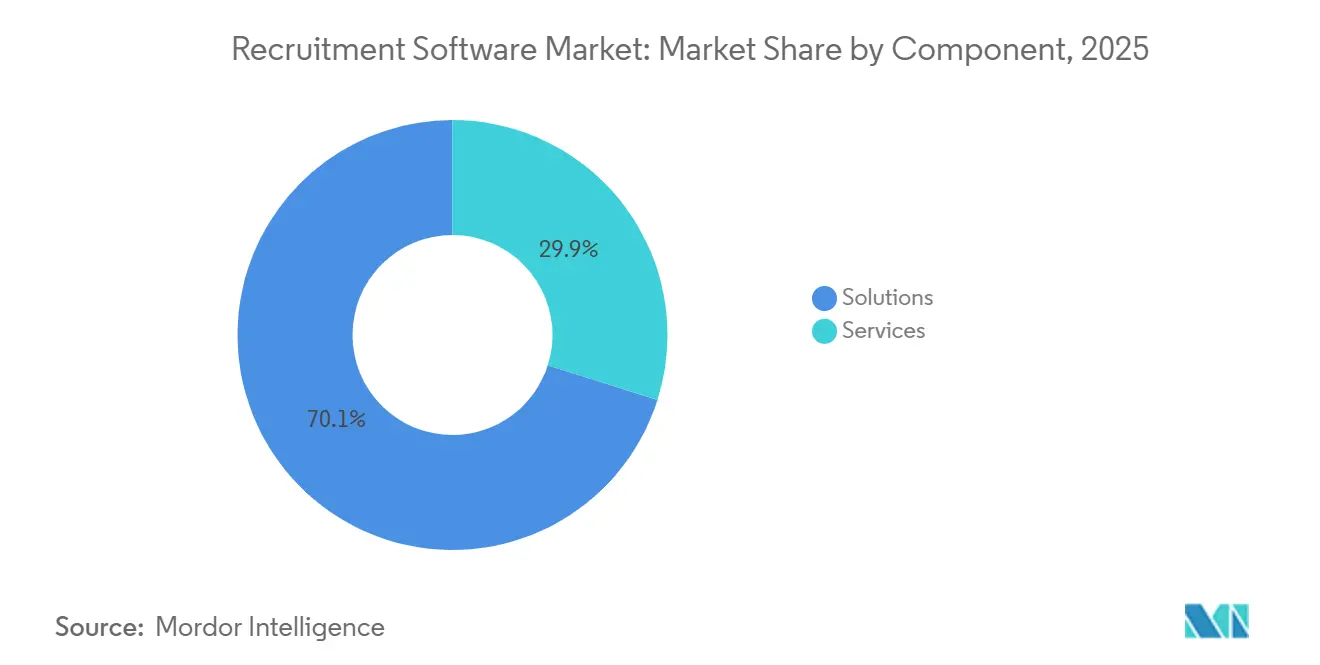

- コンポーネント別では、ソリューションが2025年の収益の70.11%を占めていますが、バイアス監査および統合プロジェクトを背景にサービスが年平均成長率8.74%で拡大しています。

- 機能別では、応募者追跡システムが2025年に53.87%のシェアを維持しており、タレントアナリティクスツールは年平均成長率9.82%で上昇しています。

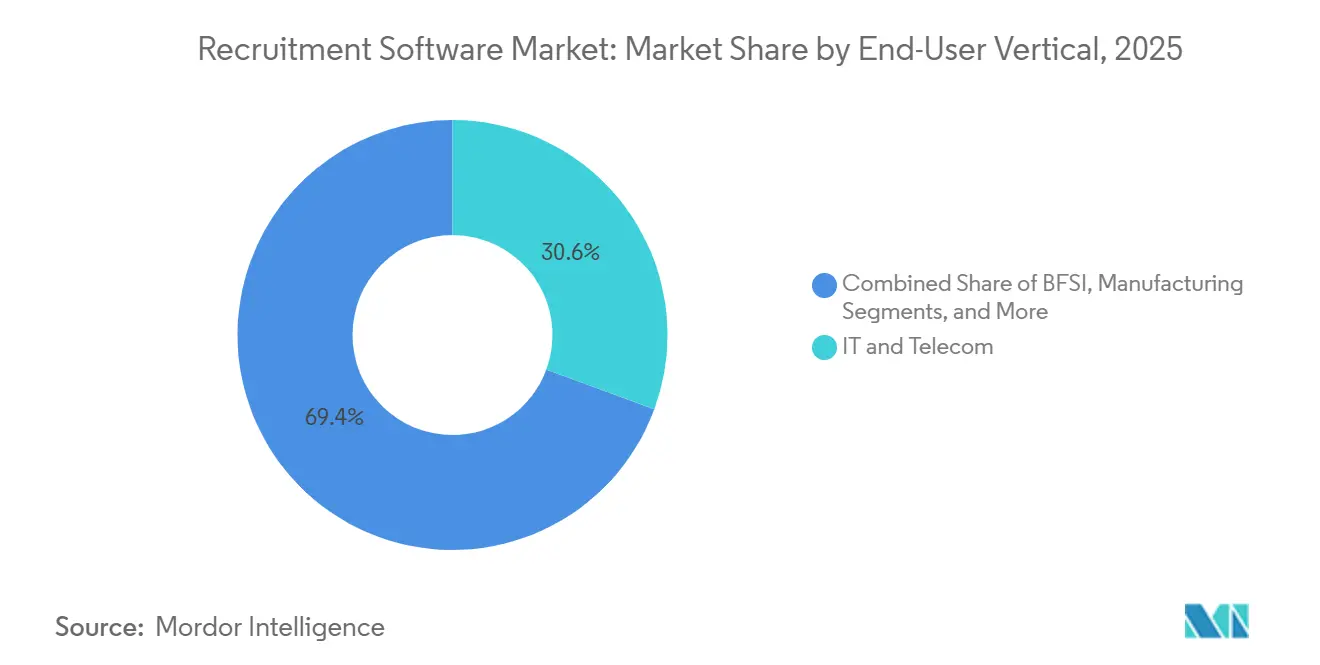

- エンドユーザー業種別では、ITおよび通信が2025年の収益シェアの30.62%でトップとなっており、医療・ライフサイエンスは2031年にかけて年平均成長率8.05%で成長しています。

- 地域別では、北米が2025年の収益の34.62%を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率10.66%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の採用ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HRテックスタック全体におけるクラウドファースト導入 | +1.8% | グローバル(北米および欧州が企業移行をリード) | 中期(2〜4年) |

| タレント獲得ワークフローにおけるAI/機械学習ユースケースの爆発的増加 | +2.1% | グローバル(北米、欧州、アジア太平洋のITハブに集中) | 短期(2年以内) |

| 新型コロナウイルス感染症後のリモートおよびハイブリッド採用モデルの急増 | +1.2% | グローバル(アジア太平洋地域およびラテンアメリカで導入加速) | 中期(2〜4年) |

| ソーシャルメディア採用および雇用主ブランディングプラットフォームの成長 | +0.9% | 北米および欧州の成熟市場、アジア太平洋地域および中東の新興市場 | 長期(4年以上) |

| 生成AIコパイロットを搭載した自律型エージェント応募者追跡システムの台頭 | +1.6% | 北米および欧州が早期採用、アジア太平洋地域が追随 | 短期(2年以内) |

| スキルグラフおよびバイアス軽減アナリティクスへのベンチャーキャピタル資金シフト | +0.7% | 北米のベンチャーキャピタル集中、欧州およびアジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HRテックスタック全体におけるクラウドファースト導入

企業はオンプレミスの応募者追跡システムを廃止し、所有コストを削減してデータサイロを解消する統合SaaSスイートへの移行を進めています。OracleによるFusion Cloud HCM内の自律型採用エージェントの2025年リリースは、マルチテナントプラットフォームが現在、1つのインターフェースからスクリーニング、面接スケジューリング、オファーレターを自動化する方法を示しています。ベンダーは匿名化された採用データをプールしてマッチングアルゴリズムを訓練し、充足率の精度を向上させています。ラテンアメリカやアフリカの一部ではブロードバンドの格差が導入を遅らせていますが、ソブリンクラウドの提供とエッジコンピューティングが居住要件の障壁を縮小しています。このトレンドは採用ソフトウェア市場のベンダーからの統合需要を高めており、企業はクラウド採用を給与計算および業績管理モジュールに接続して単一の従業員レコードを実現しています。

AIおよび機械学習ユースケースの爆発的増加

AIはパイロット段階から企業の定番へと移行しました。LinkedInのライブ求人情報は1億3,400万件の空席をモデルに供給し、広告費を最適化して候補者の成功を予測しています。iCIMSおよびWorkdayの生成AIコパイロットはアウトリーチの下書き作成、面接質問の作成、フィードバックの要約を数秒で行い、サイクルタイムを最大半分に短縮しています。しかし規制当局は現在、自動化された採用をハイリスクとして扱っています。EU AI法は説明可能性ダッシュボードと適合性評価を義務付けており、組み込みのバイアス検出機能を持つベンダーへの購買者の誘導が進んでいます。[1]欧州連合、「人工知能法」、artificialintelligenceact.eu 予測インサイトとともに透明なスコアリングを提供するプラットフォームは、採用ソフトウェア市場においてコンプライアンス上の優位性を獲得しています。

新型コロナウイルス感染症後のリモートおよびハイブリッド採用モデルの急増

世界の雇用主は非同期ビデオ面接とデジタルオンボーディングを活用して、本社を超えた人材の獲得を進めています。ManpowerGroupの2025年第4四半期調査では、インドで+40%、中国で+34%の純雇用見通しが記録され、ITロールを中心にリモート採用が顕著となっています。HireVueなどのツールは、スクリーニングとスケジューリングを自動化することで、医療システムの採用期間を6週間から6日間に短縮しました。[2]HireVue、「AIを活用したビデオ面接プラットフォーム」、hirevue.com しかし分散した労働力は、本人確認および税務コンプライアンスの複雑さを増大させています。ベンダーは現在、ジオフェンシング、ブロックチェーンによる資格確認、複数法域アラートを組み込み、合法的なオンボーディングを確保しています。

生成AIコパイロットを搭載した自律型エージェント応募者追跡システムの台頭

エージェントAIは人間のプロンプトなしに複数ステップの採用ワークフローを実行します。Workdayによる2025年8月のParadoxの10億米ドルでの買収は、候補者の質問に回答し面接を手配する会話型エージェントへの経営幹部の強い関心を示しています。Fountainは同様のロジックを時間給ロールに適用し、小売および物流における採用担当者の作業負荷を60%削減しています。規制当局はアルゴリズムが応募者を不採用とする場合に人間による監督を依然として主張しているため、ベンダーは日常的な操作を自動化しながら最終承認を人事管理者に留保する段階的自律性を設計しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびアルゴリズムバイアスのコンプライアンスコスト | -1.3% | 欧州(GDPR、EU AI法)、北米(CCPA、ニューヨーク市地方法第144号)、グローバルへの波及 | 短期(2年以内) |

| 老朽化したHRIS/ERPランドスケープとの統合の複雑さ | -0.9% | グローバル(レガシーのSAP、Oracle、Workday展開を持つ大企業に集中) | 中期(2〜4年) |

| 中小企業の価格感度と新興市場における応募者追跡システムの認知度の低さ | -0.6% | アジア太平洋地域(インド、東南アジア)、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 重複するポイントソリューションによる購買者疲弊の増大 | -0.4% | 北米および欧州の成熟市場(ベンダー密度が高い) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびアルゴリズムバイアスのコンプライアンスコスト

EU AI法、GDPR第22条、ニューヨーク市地方法第144号は、バイアス監査、リスクログ、人間によるレビューを義務付けており、企業の展開ごとに50万〜200万米ドルのコストが追加されます。コンプライアンス違反に対するペナルティはグローバル売上高の7%に達し、予算をイノベーションから法的オーバーヘッドへと転換させる脅威となっています。大手ベンダーはこれらのコストを償却できますが、中堅サプライヤーはマージン圧力または強制的な統合に直面しています。そのため、クライアントはモデルを認証し継続的な監査サマリーを公開するプロバイダーへと引き寄せられています。

老朽化したHRIS/ERPランドスケープとの統合の複雑さ

多くの雇用主は依然として、APIを持たない15年前のオンプレミスシステムで給与計算とコアHRを運用しています。採用プラットフォームは脆弱なカスタムコネクターを構築しなければならず、展開が遅延しサービス費用が膨らんでいます。MuleSoftやDell Boomiのミドルウェアは一部の摩擦を緩和しますが、新たなライセンスとレイテンシーをもたらします。その結果、中堅企業はアップグレードを遅らせ、大企業はデータ同期エラーを避けるために機能採用を制限しています。SAP SuccessFactors、Oracle HCM、ADPのプレビルトアダプターを提供する採用ソフトウェア市場のベンダーは、大きな競争上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:エージェントAIによるクラウド優位性の加速

クラウド展開は2025年の収益の68.73%を占めており、そのシェアは採用ソフトウェア市場全体を上回る年平均成長率9.21%で2031年まで成長しています。このリーダーシップは、オンプレミスサーバーでは対応できないGPU集約型の大規模言語モデル推論を含む即時スケーラビリティと継続的な機能提供から生まれています。Oracleの2025年10月のクラウドエージェントはその優位性を示しており、匿名化されたクロスクライアントデータから学習して自動的にショートリストを推薦しています。オンプレミスシステムはデータ主権の義務を課す防衛や銀行などのセクターに残存していますが、ハイブリッドアーキテクチャにより現在、ソーシングおよびエンゲージメントモジュールをクラウドに置きながら候補者レコードをファイアウォールの内側に保持することが可能となっています。ソブリンクラウドプログラムが成熟するにつれ、規制対象の購買者でさえアナリティクスワークロードを移行すると予想され、展開の格差は縮小していくでしょう。

クラウド展開における採用ソフトウェア市場規模は2031年までに13億米ドル増加すると予測されており、オンプレミスの収益はほぼ横ばいにとどまります。ベンダーは18ヶ月以内に総所有コストの節約を証明するコスト計算ツールを組み込み、財務チームが資本支出から運営支出へと予算をシフトするよう説得しています。この移行により定期収益ストリームが解放され、コアの応募者追跡システムが稼働した後にアナリティクスおよびラーニングモジュールをクロスセルするポジションをプロバイダーに与えています。フルクラウドスタックを採用する購買者はまた、バイアス監査の義務が毎年進化する中で有利な規制アップデートを迅速に受けられます。

組織規模別:予算制約にもかかわらず中小企業が数量成長を牽引

大企業は依然として採用ソフトウェア市場における2025年収益の60.95%をもたらしており、これはプレミアム契約を正当化するグローバルな従業員数によるものです。しかし中小企業の需要は最も成長の速いコホートを代表しており、モジュール式のシートベース価格が参入障壁を下げることで、2031年までに年平均成長率10.23%を記録すると予測されています。BambooHRおよびRecruiteeのフリーミアムパッケージは1ユーザーあたり月額約50米ドルから始まり、10人規模のスタートアップがFortune 500のHRチーム向けに通常提供されるAIランキングおよび自動アウトリーチにアクセスできるようにしています。

スプレッドシートで応募者を管理している新興経済圏では認知度が依然として低いため、ベンダーはモバイルファーストのインターフェースをローカライズし、地域の給与計算会社と提携して採用機能をバンドルしています。採用ソフトウェア市場における中小企業のシェアは2025年の39%から2031年には45%に上昇すると予想されています。その成長を取り込むため、サプライヤーはクリックアンドコネクト型の求人ボード統合によりオンボーディングを効率化し、リソースが限られた企業のIT依存度を最小化しています。

コンポーネント別:コンプライアンスおよび統合の複雑さの高まりによるサービスの急増

ソリューションは2025年の支出の70.11%を占めていますが、購買者がバイアス監査とレガシー統合のための外部サポートを必要としているため、プロフェッショナルおよびマネージドサービスの収益は年平均成長率8.74%で成長しています。サービスに関連する採用ソフトウェア市場規模は2026年に10億米ドルを超え、2031年までにほぼ倍増すると予測されています。プロバイダーは、EU AI法の下で要求されるデータ系譜、リスクログ、人間によるオーバーライドワークフローを文書化する固定料金の適合性評価バンドルをパッケージ化しています。

中堅クライアントがタレントパイプラインの実行を完全にアウトソースするにつれ、マネージドサービス契約も増加しています。成果ベースの価格設定は充足期間の短縮を約束し、リスクをベンダーに移転しながらスイッチングコストを高めています。ソフトウェア専業の挑戦者は、大手インテグレーターとの提携を形成するか、社内コンサルティング部門を構築するかの戦略的岐路に立たされており、これは資本力のある既存企業に有利な状況です。

機能別:タレントアナリティクスが戦略的優先事項として従来の応募者追跡システムを凌駕

応募者追跡システムは2025年に53.87%のシェアを保持していますが、需要は急速に予測インサイトへと傾いています。タレントアナリティクスツールは10億件以上のキャリアパスをマッピングして社内外の候補者を発掘するスキルグラフに支えられ、年平均成長率9.82%で他のすべてのセグメントを上回ると予測されています。Eightfold AIのプラットフォームは、アナリティクスが採用報告だけでなく要件決定を主導する方法を示しています。

スイートはCRM、オンボーディング、評価をバンドルして継続的なジャーニーを構築し、採用ソフトウェア業界の議論をトランザクション処理からタレントインテリジェンスへと転換しています。バイアスへの監視が高まる中、評価ベンダーはAIプロクタリングと公平性指標を組み込んでいます。2025年9月に発表されたGreenhouseのReal Talentエンジンは、応募者追跡システムの優位性を守るためにそれらのアナリティクスをコアワークフローに直接統合しています。[3]Greenhouse、「Real Talent候補者発掘」、greenhouse.com したがって、アナリティクスに帰属する採用ソフトウェア市場規模は最も高いマージンプロファイルを持ち、集中的な投資を促しています。

エンドユーザー業種別:構造的な労働力不足の中で医療が成長をリード

ITおよび通信は2025年の収益の30.62%を占めていますが、医療・ライフサイエンスは年平均成長率8.05%で最も速い成長軌道を示しています。2025年に20万人を超える米国の看護師の空席は、病院チェーンに自動化されたライセンス確認とシフト希望マッチングの採用を迫りました。2025年10月に発表されたVivian HealthのAIアシスタントは、看護師の平均採用期間を66日から45日に短縮しました。

専門プラットフォームは現在、資格追跡とジョイントコミッションコンプライアンスをバンドルしてセクター固有の課題に対応しており、水平型スイートに対して防御可能な優位性を与えています。製造業と小売業は、数千人の時間給応募者にスケールするSMSベースのワークフローを自動化するFountainなどのモバイルファーストの大量採用エンジンを採用しています。業界規制が厳格化するにつれ、垂直専門知識がベンダー選定における重要な差別化要因となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の34.62%を生み出しており、これはHRテックの深い浸透、高いITバジェット、厳格な機会均等の施行を反映しています。Workday、Oracle、SAPなどの主要既存企業は同地域に本社または重要な拠点を置いており、製品イテレーションのフィードバックループを短縮しています。2025年1月にPaychexがPaycorを買収して中規模雇用主への流通を強化するなど、統合が進んでいます。[4]Paychex、「PaychexによるPaycorの買収」、paychex.com しかし、大多数の大企業がすでに最新の応募者追跡システムスイートを運用しているため、新興地域と比較して成長は鈍化しています。

アジア太平洋地域は2031年にかけて年平均成長率10.66%で最も成長の速い地域です。インドのITサービス大手は毎年数十万人の卒業生を採用しており、数百万件の履歴書をスクリーニングするプラットフォームを必要としています。中国の国有企業はデータ主権のために国内ベンダーを好みますが、外資系多国籍企業はローカライズされた中国語インターフェースを持つグローバルスイートに標準化しています。日本と韓国は紹介中心の慣行を維持していますが、高齢化する人口動態がタレントプールを広げるためのデジタル採用を促しています。インドネシアやベトナムなどの東南アジア市場はホワイトスペースを代表しており、スマートフォンの普及率がデスクトップ使用率を超えているため、軽量なアプリ中心の採用ツールが普及しています。

欧州はこれらのダイナミクスの中間に位置しています。GDPRとEU AI法はコンプライアンスの複雑さを高めていますが、欧州連合内の移動の自由が候補者プールを拡大し、雇用主がバイアス監視されたソーシングを実施するよう促しています。ドイツの中規模製造業者は熟練労働者不足に直面しており、英国のブレグジット後の労働力不足が導入を促進しています。中東とアフリカは依然として初期段階にあり、サウジアラビアのビジョン2030インフラプロジェクトが正式な採用システムを高めており、南アフリカとナイジェリアでは初期のモバイルファースト導入が見られます。ラテンアメリカのクラウド需要はブラジルとアルゼンチンに集中していますが、サブスクリプションソフトウェアの輸入予算を縮小させる通貨変動により抑制されています。

競合ランドスケープ

採用ソフトウェア市場のグローバル収益の約45〜50%が上位10社のベンダーに集中しており、セクターは中程度に分散しています。既存企業がAI資産を構築するのではなく買収するようになったため、2025年には買収が加速しました。SAPによる2025年9月のSmartRecruitersの買収はSuccessFactorsの採用ワークフローを近代化しました。Workdayもまた、ParadoxとSanaを連続して買収し、会話型AIとラーニンググラフをHCMスイートに組み込みました。ADPも同様に2025年11月にWorkForce Suiteを発表し、共通データモデル上で時間管理とタレント管理を統合しました。

技術的差別化は3つのベクターを中心に展開しています。第一に、自律型エージェントの深度:ParadoxはSMSおよびWhatsAppを通じて候補者のスケジューリングを自動化し、採用担当者の作業負荷を最大60%削減しています。第二に、リアルタイムのバイアス軽減:プラットフォームは規制当局を安心させるためにモデル監査を公開しています。第三に、統合の幅:Oracle、SAP、Workday、ADP向けのプレビルトコネクターが企業アクセスを決定します。垂直専門家はコンプライアンスワークフローを組み込むことでスイートベンダーに対抗しており、例えばVivian Healthの看護師向けライセンス確認がその例です。今後5年間で、監査コストの上昇と統合スイートへの購買者の好みにより、ロングテールのベンダー数が減少すると予想されますが、時間給採用やギグマーケットプレイスなどのニッチは独立したイノベーターを引き続き支援するでしょう。

採用ソフトウェア業界リーダー

SAP SE

Workday, Inc.

Oracle Corporation

Automatic Data Processing, Inc.

International Business Machines Corporation(IBM)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Workdayは、HCMモジュール全体のネイティブ統合を拡張するワークフロー自動化プロバイダーであるPipedreamの計画中の買収に対する規制当局の承認を確認しました。

- 2025年11月:WorkdayはSanaの11億米ドルでの買収を完了し、採用パイプラインとキャリア成長を結びつけるAI搭載ラーニングを追加しました。

- 2025年11月:ADPは中堅市場クライアント向けの統合HCMプラットフォームであるWorkForce Suiteを発表し、給与計算、スケジューリング、採用を1つのインターフェースに統合しました。

- 2025年11月:WorkdayはHCMスタックとサードパーティアプリ間のカスタムコネクターを簡素化するためにPipedreamを買収する意向を発表しました。

- 2025年10月:OracleはFusion Cloud HCM内に自律型採用エージェントを発表し、採用期間の40%短縮を目標としています。

世界の採用ソフトウェア市場レポートの調査範囲

採用ソフトウェアは、採用担当者がより効率的に従業員を採用できるようにするツールです。このソフトウェアは、企業ウェブサイトや求人フィードへの求人情報の掲載、履歴書のスクリーニング、メールやSMSなどのさまざまなチャネルを通じた候補者のショートリスト作成のための面接依頼の生成に使用されます。

採用ソフトウェア市場レポートは、展開形態(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、コンポーネント(ソリューション、サービス)、機能(応募者追跡システム、採用CRM/マーケティング、オンボーディングソフトウェア、タレントアナリティクスおよびAIツール、バックグラウンドチェック/評価モジュール)、エンドユーザー業種(ITおよび通信、BFSI、小売およびEコマース、製造業、医療・ライフサイエンス、その他のエンドユーザー業種)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| ソリューション |

| サービス |

| 応募者追跡システム |

| 採用CRM/マーケティング |

| オンボーディングソフトウェア |

| タレントアナリティクスおよびAIツール |

| バックグラウンドチェック/評価モジュール |

| ITおよび通信 |

| BFSI |

| 小売およびEコマース |

| 製造業 |

| 医療・ライフサイエンス |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 展開形態別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| コンポーネント別 | ソリューション | |

| サービス | ||

| 機能別 | 応募者追跡システム | |

| 採用CRM/マーケティング | ||

| オンボーディングソフトウェア | ||

| タレントアナリティクスおよびAIツール | ||

| バックグラウンドチェック/評価モジュール | ||

| エンドユーザー業種別 | ITおよび通信 | |

| BFSI | ||

| 小売およびEコマース | ||

| 製造業 | ||

| 医療・ライフサイエンス | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の採用ソフトウェア市場の規模はどのくらいですか?

採用ソフトウェア市場規模は2026年に37億7,000万米ドルです。

2031年までの採用プラットフォームの予想年平均成長率はどのくらいですか?

市場価値は2026年から2031年にかけて年平均成長率7.85%で成長すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウド展開はAIワークロードと弾力的なコンピューティングに支えられ、年平均成長率9.21%で拡大しています。

医療分野での導入が加速している理由は何ですか?

看護師および臨床医の不足がより迅速な資格確認を必要としており、AIアシスタントが充足期間を66日から45日に短縮しています。

最も多くの増分収益をもたらす地域はどこですか?

アジア太平洋地域は年平均成長率10.66%で最大の新規収益シェアを追加すると予測されています。

ベンダー競争の集中度はどのくらいですか?

上位10社のサプライヤーがグローバル収益の約45〜50%を占めており、中程度の集中度を示しています。

最終更新日: