教育ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

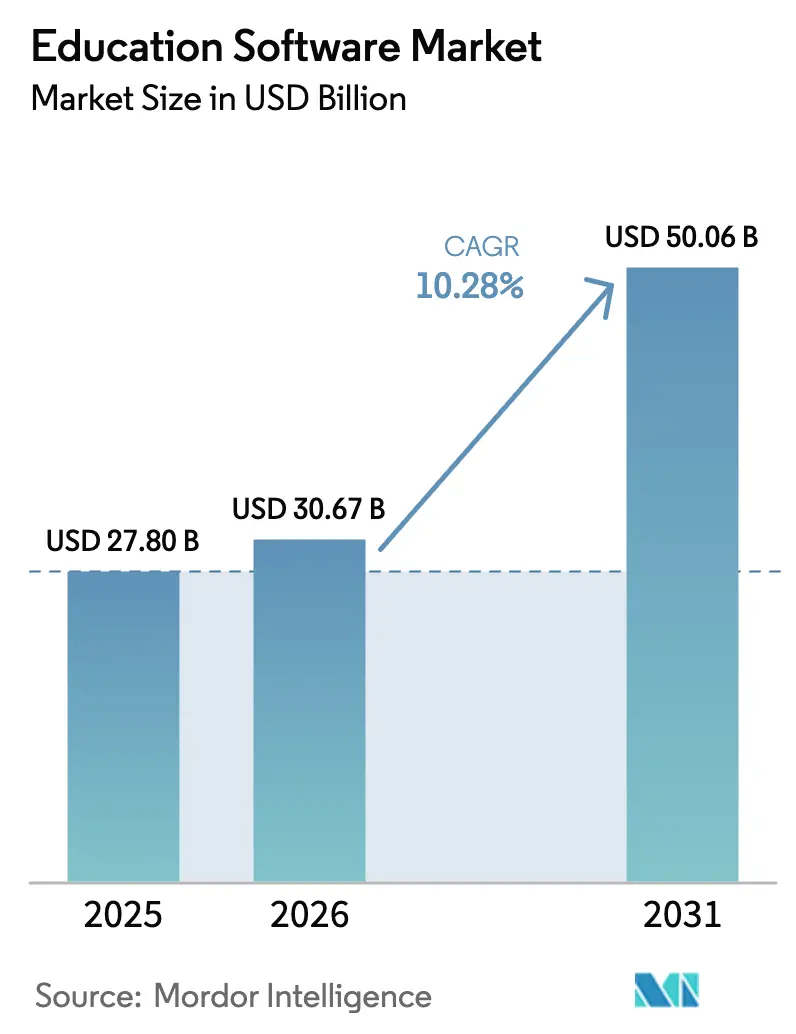

| 市場規模 (2026) | 30.67 十億米ドル |

| 市場規模 (2031) | 50.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

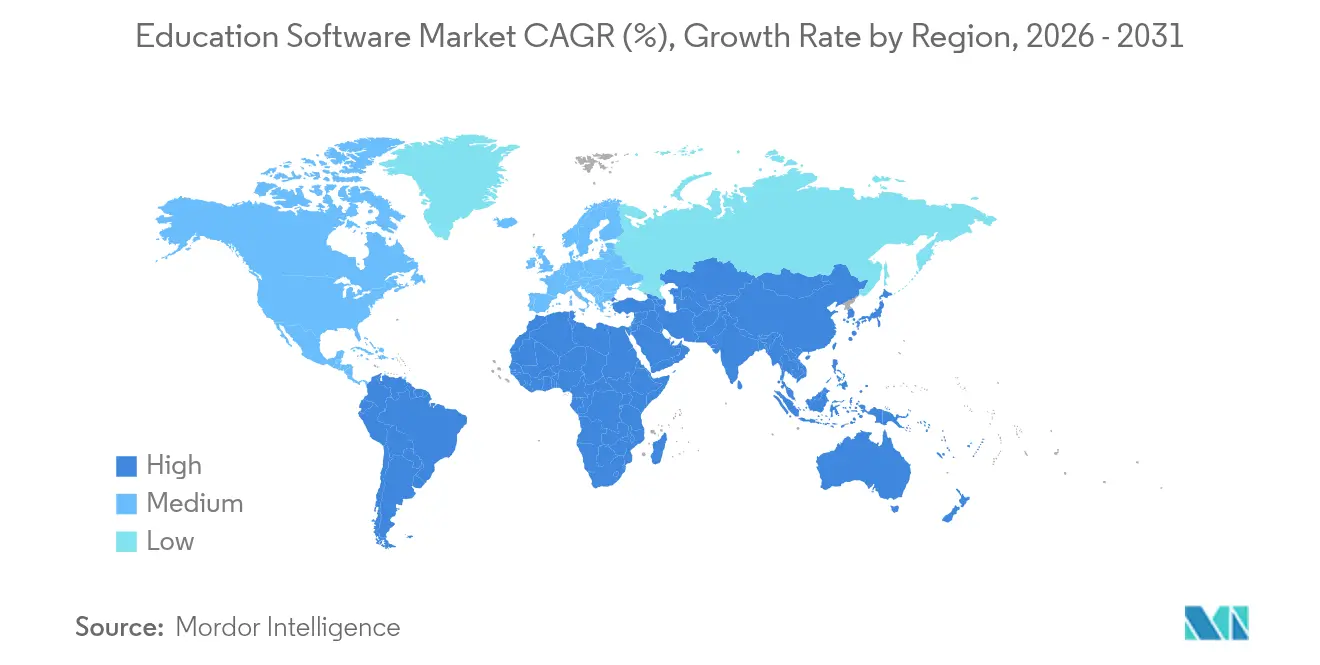

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育ソフトウェア市場分析

2026年の教育ソフトウェア市場規模は300億6,700万米ドルと推定され、2025年の278億米ドルから成長し、2031年には500億600万米ドルに達する見通しで、2026年〜2031年のCAGRは10.28%です。成長の原動力は、デジタルファースト学習の義務化の広がり、AI駆動型アダプティブエンジンの急速な普及、クラウド展開モデルの予算柔軟性です。成熟した1対1デバイスプログラムはソフトウェア需要を増幅させるグローバルなハードウェア基盤を形成しており、企業の再スキリング需要が高度な学習管理エコシステムへの移行を後押ししています。北米では既存プラットフォームの最適化が進む一方、アジア太平洋地域はAIカリキュラムへの公的投資とブロードバンド普及の拡大を背景に二桁成長を記録しています。競争の激しさは中程度で、高い切り替えコストが既存企業を守っていますが、パーソナライゼーションが重要な購買基準となる領域ではAIネイティブの新興企業がシェアを獲得しています。[1]Duolingo Inc.、「株主向けレター Q4 2024」、duolingo.com

レポートの主要ポイント

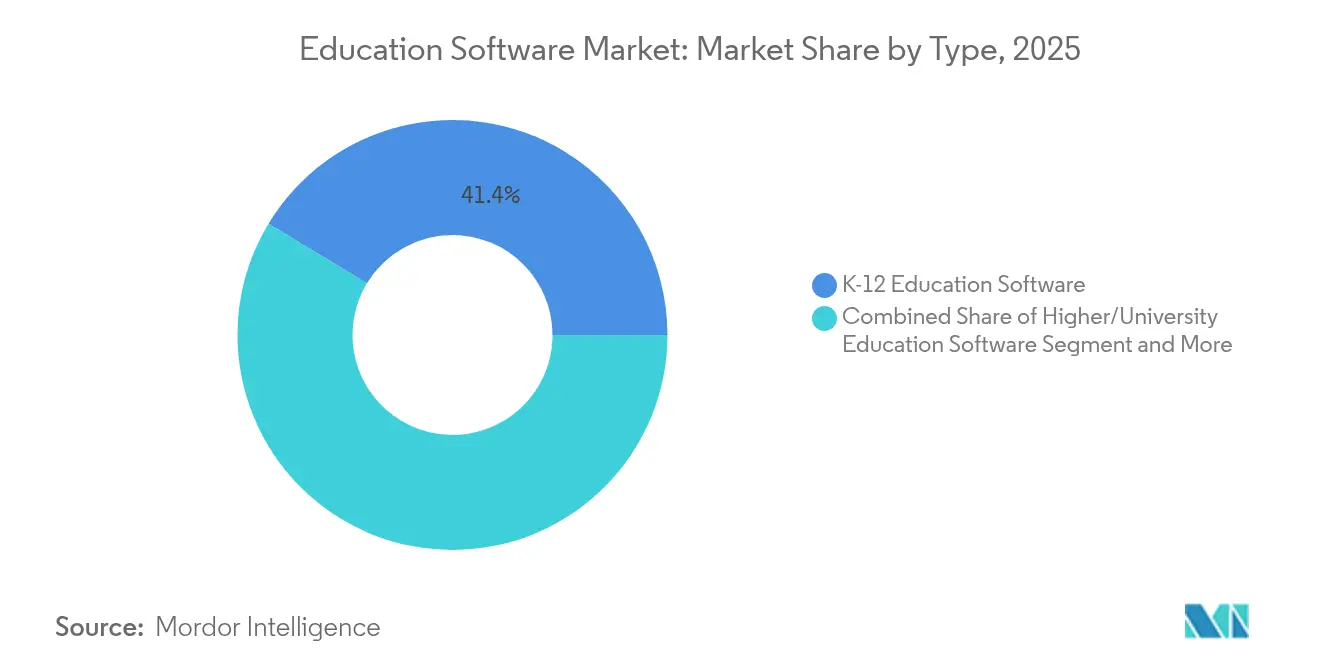

- タイプ別では、K-12ソリューションが2025年の教育ソフトウェア市場シェアの41.35%を占めてトップとなり、生涯学習・成人学習は2031年にかけてCAGR 14.25%で拡大する見込みです。

- 展開モデル別では、クラウドセグメントが2025年の教育ソフトウェア市場規模の77.25%を占め、2031年にかけてCAGR 15.42%で成長する見通しです。

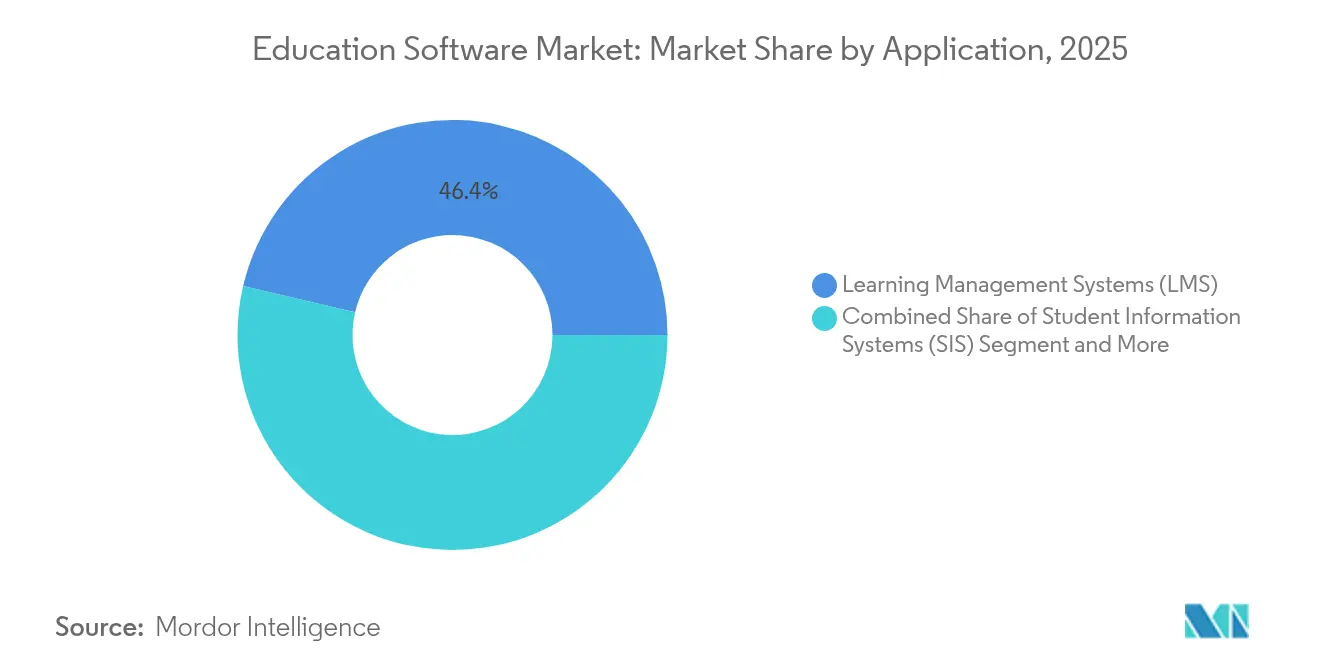

- アプリケーション別では、学習管理システムが2025年に46.35%の収益シェアを保持し、AI駆動型チュータリングプラットフォームは2031年にかけてCAGR 21.15%で拡大しています。

- エンドユーザー別では、教育機関が2025年の教育ソフトウェア市場規模の55.10%を占め、企業は2031年にかけてCAGR 12.55%と最高の予測成長率を記録しています。

- 地域別では、北米が2025年に33.40%のシェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 13.12%と最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル教育ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1対1デバイスプログラムの加速 | 2.10% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AI搭載アダプティブ学習エンジンの急増 | 3.20% | 北米と中国が主導するグローバル | 短期(2年以内) |

| LMS展開におけるパブリッククラウドのコスト効率 | 1.80% | 新興市場を中心とするグローバル | 長期(4年以上) |

| COVID後のハイブリッド学習の定着 | 1.40% | 先進市場で最も強いグローバル | 中期(2〜4年) |

| 企業のアップスキリング・リスキリング義務化 | 2.70% | 北米とEUに集中するグローバル | 短期(2年以内) |

| 低遅延5GによるAR・VRマイクロラーニングの実現 | 1.20% | アジア太平洋地域が中心、北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載アダプティブ学習エンジンの急増

AI駆動型プラットフォームは、個人のパフォーマンスシグナルと行動データを分析することでリアルタイムに学習経路をパーソナライズしています。大規模言語モデルは文脈に応じた説明と即時評価を生成し、コンテンツ制作コストを削減しながら教材を最新の状態に保ちます。Duolingo Inc.の会話型AI機能は、デイリーユーザー数51%増と過去最高収益に貢献しており、動的なフィードバックループがエンゲージメントを高める効果を示しています。教育機関は修了率と定着率を向上させるために同様のエンジンを採用しており、スケーラブルなAIインフラへの需要を強化しています。[2]Portland Public Schools、「クロームブック1対1イニシアチブ 3〜12年生」、pps.net

1対1デバイスプログラムの加速

主要経済圏の学校の90%以上が、各学習者に専用デバイスを割り当てる1対1イニシアチブを実施しており、デバイス管理、コンテンツ配信、分析ソフトウェアへの基本的な需要を高めています。Incident IQはK-12クライアント全体でサービスチケットの継続的な増加を報告しており、教室運営における恒久的な変化を裏付けています。資金調達の停止は持続可能性リスクを浮き彫りにしており、ノースカロライナ州ウェイク郡は最近クロームブックのリース契約を終了しましたが、Portland Public Schoolsのような学区は依然として3〜12年生への対応を拡大しており、デジタルエコシステムへの長期的なコミットメントを示しています。

LMS展開におけるパブリッククラウドのコスト効率

クラウドへの移行はハードウェアコストを削減し、アップデートを自動化し、弾力的なスケーリングを実現します。Teachfloorは企業向け学習クラウドの成長率を年間30%と試算しており、企業の87%がすでに移行を完了しています。地方の大学や新興市場の大学は、多額の設備投資なしにエンタープライズグレードの分析機能にアクセスできるようになり、教育ソフトウェア市場の総アドレス可能市場が拡大しています。

企業のアップスキリング・リスキリング義務化

企業は技術の急速な変化に対応するため、継続的学習に多大なリソースを投入しています。アクセンチュアだけでも毎年10億米ドルを従業員のアップスキリングに充てており、デジタルプラットフォームを通じて従業員一人当たりのトレーニングコストが二桁台の削減を達成したと報告しています。AI対応システムはスキル習得を測定し、トレーニングをパフォーマンス指標に結び付け、HRスイートと統合することで、教育ソフトウェア市場を人材管理の戦略的柱として確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック景気刺激策後の予算削減 | -1.90% | 公共部門に集中するグローバル | 短期(2年以内) |

| 学生データのプライバシーと監視への懸念 | -1.20% | EUと北米で最も強いグローバル | 中期(2〜4年) |

| コンテンツの著作権とライセンスの摩擦 | -0.80% | 先進市場を中心とするグローバル | 長期(4年以上) |

| 教師のデジタルスキルのギャップ | -1.50% | 新興市場で最も深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

学生データのプライバシーと監視への懸念

規制の強化はコンプライアンスの負担を増大させています。Redactableが1,400件の教育アプリを監査したところ、96%が学習者データを外部に送信していることが判明し、保護者や当局からの監視が強まっています。ベンダーは詳細な同意ツールと暗号化レイヤーを組み込んでいますが、これにより特に中小規模の開発者にとってはロールアウトが遅延し、コストが上昇する可能性があります。

教師のデジタルスキルのギャップ

多くの教育者は高度な教育テクノロジー機能に対して依然として自信を持てていません。「Education and Information Technologies」誌に掲載された査読済み研究は、能力の低い教師は個別の継続的なサポートプログラムがあって初めて改善することを確認しています。限られた専門能力開発予算はプラットフォームの完全な活用を妨げ、リソースの乏しい学区における達成可能な教育ソフトウェア市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:K-12の優位性が市場の基盤を形成

K-12ソリューションは2025年の総収益の41.35%を占め、プラットフォーム設計と機能ロードマップの礎となっています。管理者は、コンプライアンス追跡を簡素化する標準化された評価モジュールと保護者向けコミュニケーションポータルを高く評価しています。相互影響も拡大しており、大学はK-12スタイルのダッシュボードを採用し、企業アカデミーは初等教育の教室で磨かれたゲーミフィケーション要素を取り入れています。生涯学習・成人学習は最も急成長しているカテゴリーで、専門家が仕事のスケジュールに合わせた柔軟なマイクロ資格を求めるため、年間14.25%の成長を遂げています。プロバイダーはそのため、成人のペースに適応するAIチューターとモジュール式コンテンツライブラリをバンドルし、教育ソフトウェア市場の幅広い訴求力を強化しています。

プラットフォーム開発者は、基盤となるコードベースを分断することなく複数年齢層のコホートに対応したインターフェースを調整し、規模の経済を改善しています。2025年9月から始まる中国の小学校向け全国AI識字義務化により、K-12ユーザー層はさらに拡大します。同様の政策が近隣市場にも波及し、採用を加速させ、製品ローカライゼーションのロードマップに影響を与えることが予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドインフラがスケールを実現

クラウド展開は2025年収益の77.25%を占め、年間15.42%の成長が予測されており、オンプレミスデータセンターからの決定的な転換を示しています。教育機関は、入学者数の変動にコストを合わせ、ハードウェアのライフサイクル管理の煩わしさを排除するサブスクリプション価格設定を歓迎しています。クラウドはそのため、教育ソフトウェア市場規模を支える持続的な経済的基盤を確保しています。

データ主権法や断続的な接続環境が存在する場所ではオンプレミスソリューションが継続して利用されていますが、ハイブリッドスタックが普及しつつあります。ベンダーは現在、学校が機密記録をローカルサーバーに保持しながらパブリッククラウドからAI分析をストリーミングできるコンテナ化されたマイクロサービスを提供しています。このデュアルアプローチは、イノベーションの速度を犠牲にすることなくリスク回避的な経営陣を安心させ、市場リーチを拡大しています。

アプリケーション別:AI駆動型チュータリングが学習を変革

学習管理システムは昨年46.35%のシェアを維持し、シラバス配信と出席管理の基盤であり続けています。しかし、AI駆動型チュータリングプラットフォームはCAGR 21.15%と最も急速に拡大しており、重心が管理的なコントロールから学習者の成果へと移行しています。高度なエンジンは学生の行動を解析してカスタマイズされた演習を生成し、タスクへの取り組み時間と修了指標を向上させるエンゲージメントループを生み出しています。

評価スイートとコンテンツオーサリングツールは生成AIプロンプトをますます組み込み、開発サイクルを短縮してジャストインタイムの教材更新を可能にしています。学生情報システムは、リスクのある学習者を早期に特定する予測モデルにデータを提供しています。この収束型アーキテクチャは従来の製品ラインを曖昧にし、ベンダーが教育ソフトウェア市場全体で補完的なモジュールをアップセルできる統合スイートを提案することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:教育機関がリード、企業が加速

教育機関は2025年のグローバル支出の55.10%を占め、カリキュラム、認定、学生ライフサイクルデータを管理するための統合スタックに依存しています。契約期間は平均5年で、継続的な収益ストリームを確保しています。しかし、企業プログラムはCAGR 12.55%と最も急速な勢いを示しており、組織が継続的学習を人材計画に組み込んでいます。資格のポータビリティと高度な分析への共通の需要が重複を生み出しており、大学はLinkedInプロフィールと互換性のあるマイクロバッジを発行し、企業は深いスキルトラックを育成するために大学スタイルのコンテンツライブラリを展開しています。

政府および非営利団体は、コンプライアンスとアクセシビリティに重点を置いた軽量ライセンスを採用しています。このセグメントを追求するベンダーは、多言語インターフェース、オフライン同期、割引価格帯を優先し、エンタープライズ版との製品同等性を維持しながら幅広い普及を確保しています。

地域分析

北米は2025年収益の33.40%を生み出し、早期の1対1デバイス普及と潤沢な資金を持つ学区に支えられています。クラウド採用率は90%を超え、AIアップグレードの迅速な展開を可能にしています。ベンダーはFERPAなどの堅固なプライバシーフレームワークを活用しており、これにより調達基準が明確化され、販売サイクルが短縮されています。

アジア太平洋地域は、政府がAI識字教育と農村部の接続性を支援する中、CAGR 13.12%と最も急峻な上昇を記録しています。中国の年間8時間のAI教育義務化指令と、韓国の7,000万米ドルのAI学校ネットワーク事業は、公共部門の勢いを示しています。国内の有力企業はインターフェースをローカライズして地域コンテンツを統合し、グローバルプロバイダーは流通のためにパートナーシップを結んでおり、教育ソフトウェア市場全体の成長に対する同地域の突出した貢献を強化しています。

欧州は、データ処理アーキテクチャを形成する厳格なGDPRコンプライアンスとイノベーションのバランスを取りながら着実に前進しています。ラテンアメリカと中東・アフリカは、断続的なブロードバンドと予算の変動が特徴的な機会のフロンティアとして残っています。サプライヤーはモバイルファーストのデザインとフリーミアム価格を採用して採用の種をまき、インフラが成熟した後の将来的なコンバージョンの基盤を築いています。

競合環境

教育ソフトウェア業界は中程度の集中度を示しています。市場リーダーのInstructure、PowerSchool、D2Lは、学習コアを分析、評価、資格認定のアドオンで囲み、ロックインを深めています。切り替えにはデータ移行、スタッフの再トレーニング、ワークフローの再設計が伴い、退出障壁を高め、価格決定力を維持しています。

AIネイティブの新規参入者は、アダプティブフィードバックループや音声対応チュータリングなどのニッチな課題をターゲットにしています。その軽量なアーキテクチャはオープンAPIを介して統合され、展開の摩擦を低減しています。既存企業は買収で対応しており、IXLはパーソナライズされたチュータリングを強化し英国でのフットプリントを拡大するためにMyTutorを買収し、Amira LearningはIstationと合併してK-12読解ツールセグメントの15%のシェアを確保しました。

投資トレンドはコンテンツと分析のバンドルを重視しています。資本配分者は、単純な席数ではなく、修了率や評価向上などの成果指標を示すベンダーを評価します。ハイパースケールクラウドとのパートナーシップはAI機能の市場投入時間をさらに短縮し、確立された参入障壁にもかかわらず教育ソフトウェア市場がダイナミックであり続けることを保証しています。[4]IXL Learning Inc.、「IXLによるMyTutor買収プレスリリース」、ixl.com

教育ソフトウェア業界のリーダー企業

Instructure Inc.

Anthology Inc.

PowerSchool Holdings Inc.

D2L Corporation

Cornerstone OnDemand Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IXL Learningが英国拠点のMyTutorを買収し、パーソナライズされたチュータリングサービスを拡大。

- 2025年5月:Echo360がGoReactを買収し、リアルタイム動画フィードバックとスキル評価を強化。

- 2025年4月:D2L、AI機能の採用を挙げ、第4四半期収益が5,330万米ドルと12%増を報告。

- 2025年1月:Amira LearningがIstationを買収し、AI搭載識字ツールで合計15%のシェアを形成。

グローバル教育ソフトウェア市場レポートの調査範囲

教育ソフトウェアとは、教育目的で作られたあらゆるコンピュータソフトウェアを指す用語です。語学学習ソフトウェアから教室管理ソフトウェア、参考資料ソフトウェアまで、幅広い範囲を包含しています。

教育ソフトウェア市場は、タイプ別(K-12教育ソフトウェア、大学教育ソフトウェア、成人教育ソフトウェア、高齢者教育ソフトウェア)、展開別(クラウド、オンプレミス)、エンドユーザー別(教育機関、企業、個人、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 同期型インストラクター主導ライブオンライン |

| 非同期型自己ペース型eラーニング |

| ブレンド型・ハイブリッド型 |

| マイクロラーニングおよびナノラーニングモジュール |

| K-12教育ソフトウェア |

| 高等・大学教育ソフトウェア |

| 企業研修・人材育成ソフトウェア |

| 生涯学習・成人学習ソフトウェア |

| 特別支援・アクセシビリティソフトウェア |

| 語学学習ソフトウェア |

| パブリックSaaS(マルチテナントクラウド) |

| プライベートおよびコミュニティクラウド |

| ハイブリッドクラウド |

| オンプレミス |

| モバイルファースト・アプリ専用 |

| 学習管理システム(LMS) |

| 学生情報システム(SIS) |

| 学習分析およびビジネスインテリジェンス |

| 評価・テスト・試験監督 |

| コンテンツオーサリングおよびデジタルコースウェア |

| 教室管理・コラボレーションツール |

| AR・VRおよびイマーシブ学習プラットフォーム |

| コンプライアンスおよび資格認定管理 |

| 教育機関 | K-12学校・学区 |

| 高等教育機関 | |

| 企業 | 大企業 |

| 中小企業(SME) | |

| 政府および非営利団体 | |

| 個人・直接消費者 | 学生および生涯学習者 |

| チューターおよび独立インストラクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN-5 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 学習モード別 | 同期型インストラクター主導ライブオンライン | ||

| 非同期型自己ペース型eラーニング | |||

| ブレンド型・ハイブリッド型 | |||

| マイクロラーニングおよびナノラーニングモジュール | |||

| タイプ別 | K-12教育ソフトウェア | ||

| 高等・大学教育ソフトウェア | |||

| 企業研修・人材育成ソフトウェア | |||

| 生涯学習・成人学習ソフトウェア | |||

| 特別支援・アクセシビリティソフトウェア | |||

| 語学学習ソフトウェア | |||

| 展開モデル別 | パブリックSaaS(マルチテナントクラウド) | ||

| プライベートおよびコミュニティクラウド | |||

| ハイブリッドクラウド | |||

| オンプレミス | |||

| モバイルファースト・アプリ専用 | |||

| アプリケーション・機能別 | 学習管理システム(LMS) | ||

| 学生情報システム(SIS) | |||

| 学習分析およびビジネスインテリジェンス | |||

| 評価・テスト・試験監督 | |||

| コンテンツオーサリングおよびデジタルコースウェア | |||

| 教室管理・コラボレーションツール | |||

| AR・VRおよびイマーシブ学習プラットフォーム | |||

| コンプライアンスおよび資格認定管理 | |||

| エンドユーザー別 | 教育機関 | K-12学校・学区 | |

| 高等教育機関 | |||

| 企業 | 大企業 | ||

| 中小企業(SME) | |||

| 政府および非営利団体 | |||

| 個人・直接消費者 | 学生および生涯学習者 | ||

| チューターおよび独立インストラクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| ASEAN-5 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

教育ソフトウェア市場の現在の規模と成長速度は?

教育ソフトウェア市場は2026年に300億6,700万米ドルに達しており、2031年までに500億600万米ドルに達する見込みで、CAGR 10.28%を示しています。

最大の支出シェアを持つセグメントはどれですか?

K-12ソリューションが2025年収益の41.35%を占めてトップとなり、プラットフォーム設計と調達の礎となっています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は最も急成長している地域で、政府がAIカリキュラムとブロードバンド展開に資金を提供する中、2031年にかけてCAGR 13.12%で前進しています。

なぜこの業界ではクラウド展開が主流なのですか?

クラウドモデルはハードウェアコストを削減し、アップデートを自動化し、教育機関がオンデマンドで容量をスケールできるため、2025年収益の77.25%をすでに占めています。

AI駆動型チュータリングプラットフォームはどのくらいの速さで成長していますか?

AI駆動型チュータリングは最も急成長しているアプリケーションで、リアルタイムパーソナライゼーションと学習分析の強みを背景に、2031年にかけてCAGR 21.15%を記録しています。

購入者が注意すべき主なコンプライアンスリスクは何ですか?

学生データプライバシー規制の強化と著作権義務の変化は、特に北米とEUにおいて、導入コストを引き上げ、調達サイクルを長期化させる可能性があります。 . . . . . . . 新規調査

最終更新日: