アドミッション管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

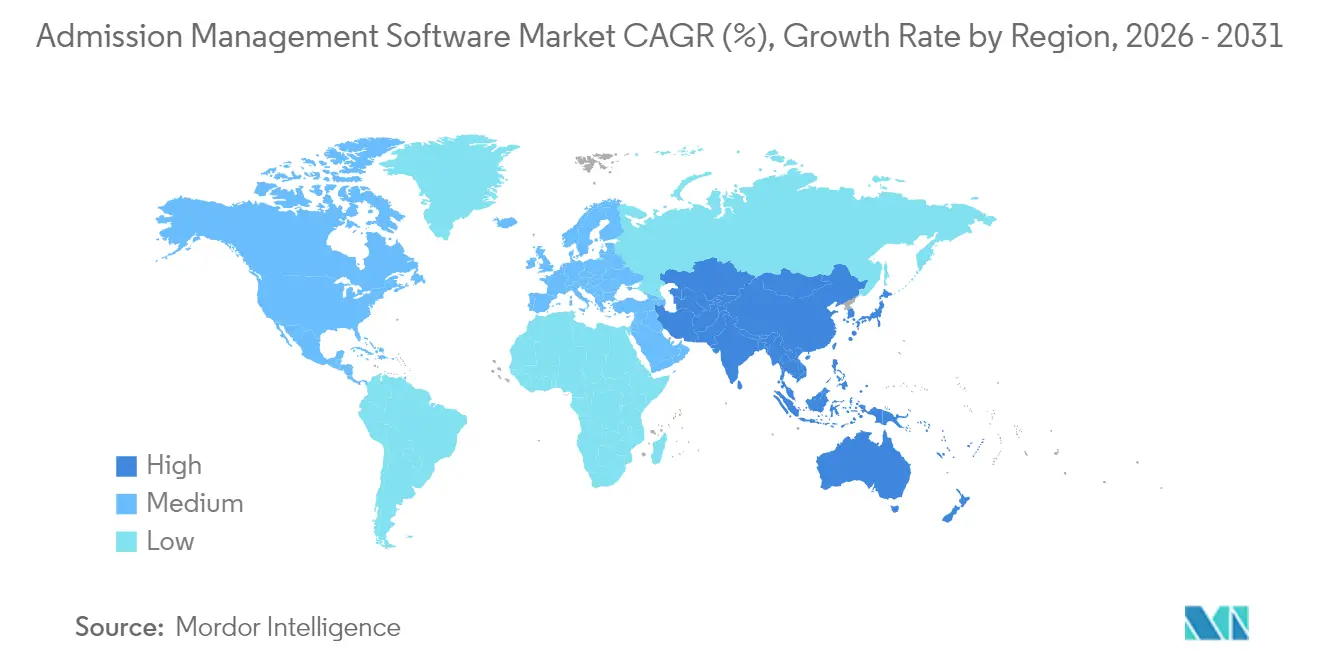

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドミッション管理ソフトウェア市場分析

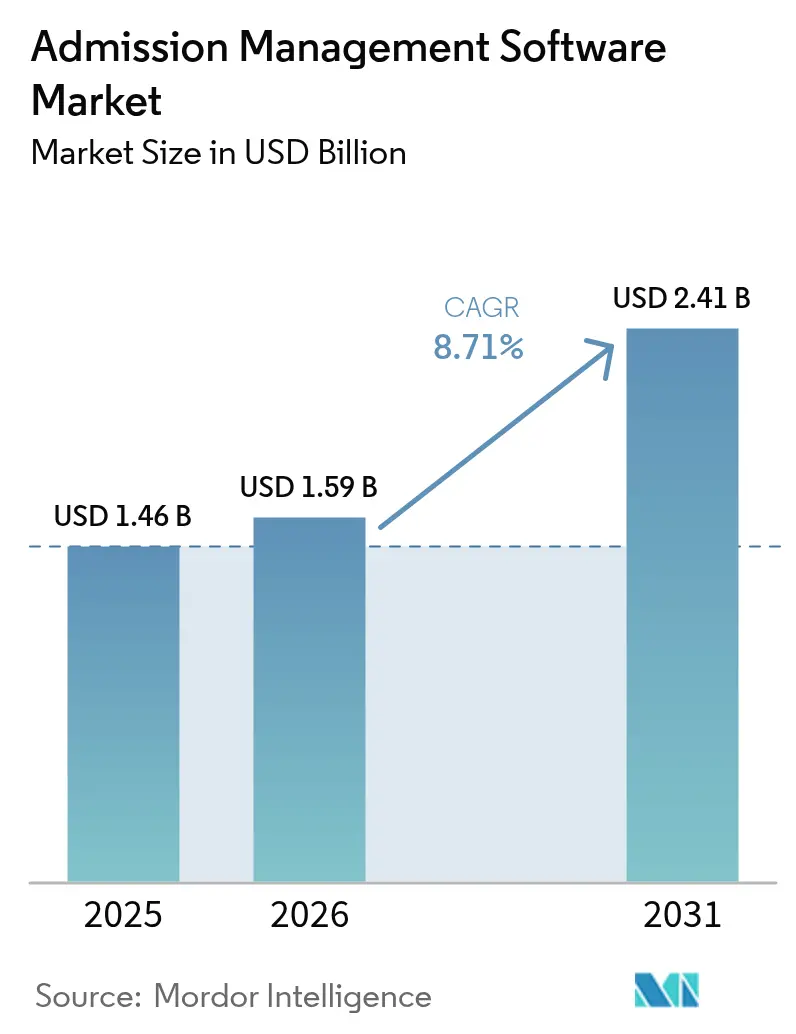

アドミッション管理ソフトウェア市場規模は2025年に14億6,000万USDと評価され、2026年の15億9,000万USDから2031年には24億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.71%です。市場の急速な成長は、サードパーティクッキーからファーストパーティデータへの移行、リアルタイムファネルインサイトの競争、および大規模なクリックストリーム取り込みを手頃な価格で実現するクラウドコスト効率を反映しています。小売および電子商取引プラットフォームは、コンバージョンの増分利益が直接収益に結びつくため、主要な採用者となっており、プライバシー規制が企業にデータ収集メカニズムの近代化を促しています。分析機能をより広範なクラウドポートフォリオにバンドルするフルスタックベンダーと、より豊かな行動インサイトに特化した専門ベンダーとの間で激しい競争が生まれています。アドミッション管理ソフトウェア市場は、イベントストリームエンジニアリングにおける人材不足によっても形成されており、マネージドサービスおよびローコード統合ツールへの需要を押し上げています。

主要レポートのポイント

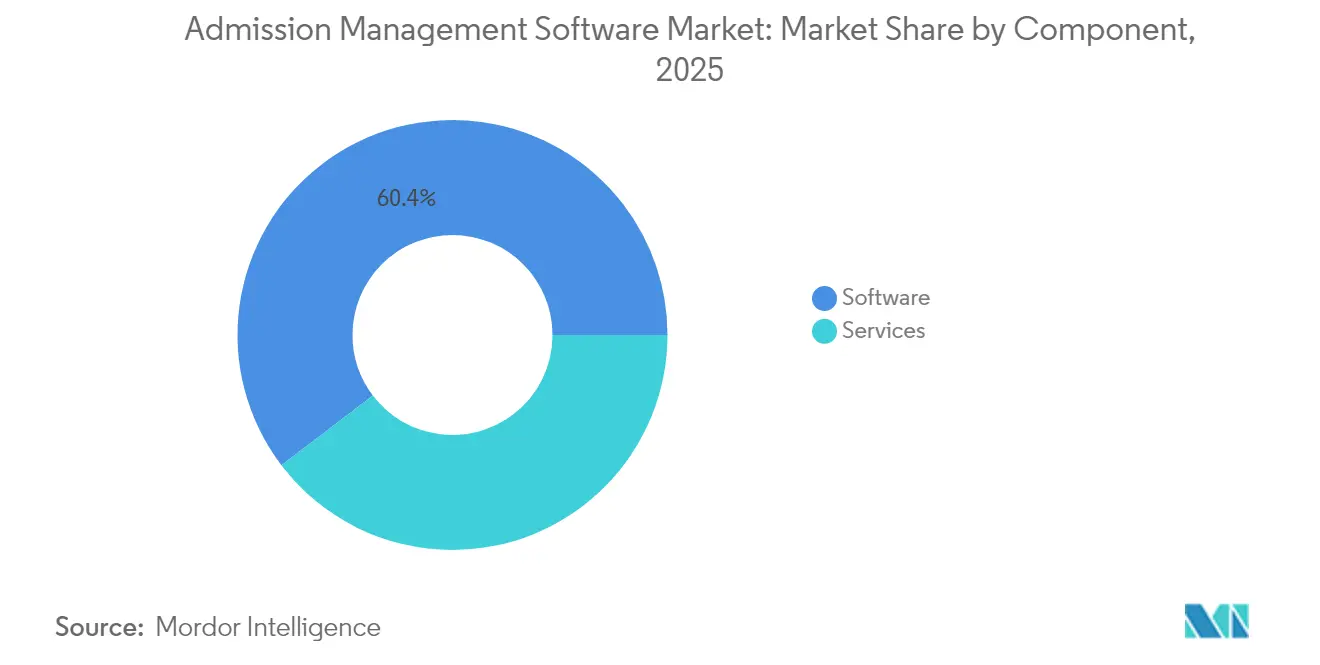

- コンポーネント別では、ソフトウェアが2025年のアドミッション管理ソフトウェア市場シェアの60.35%をリードし、サービスは2031年までに最速の13.05% CAGRで成長する見込みです。

- 展開モード別では、クラウドセグメントが2025年のアドミッション管理ソフトウェア市場規模の67.75%のシェアを占め、14.02% CAGRで拡大しています。

- アプリケーション別では、クリックパスおよびウェブサイト最適化が2025年に38.10%の収益シェアを保持し、顧客分析は2031年まで15.02% CAGRで進展しています。

- 業界垂直別では、小売および電子商取引が2025年のアドミッション管理ソフトウェア市場規模の23.85%を占めています。

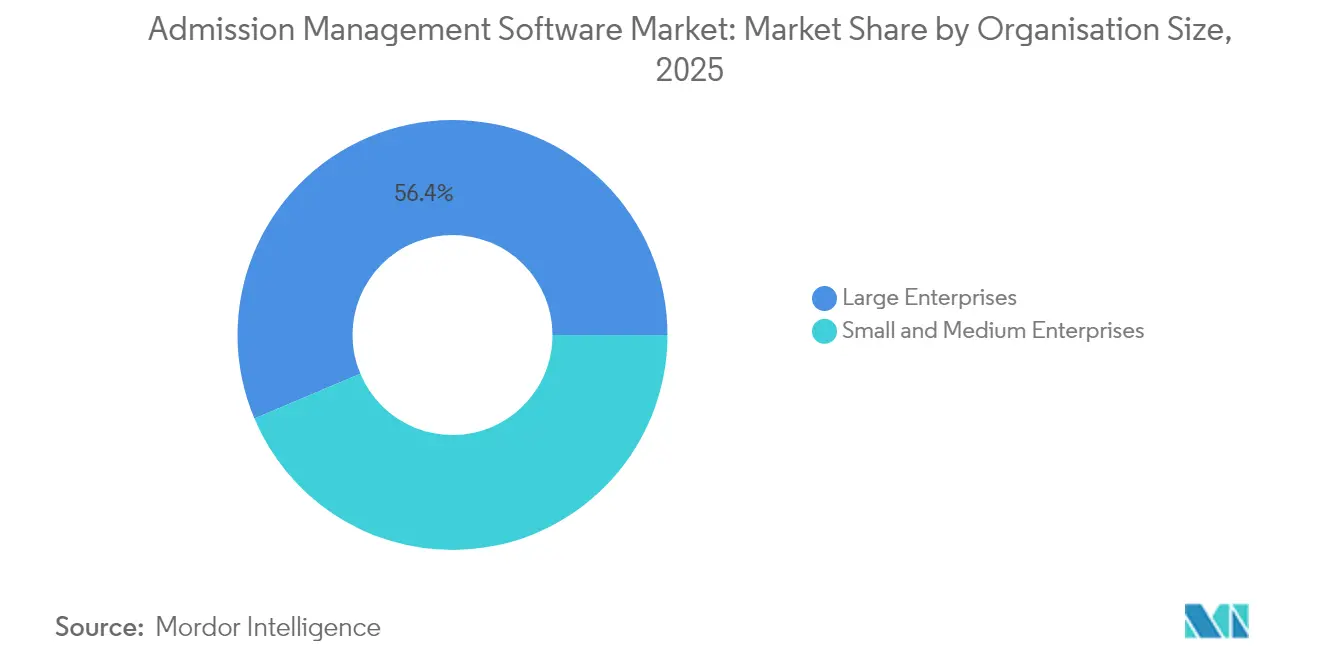

- 組織規模別では、大企業が2025年に56.35%のシェアを支配し、中小企業は13.76% CAGRを示しています。

- 地域別では、北米が2025年収益の41.10%を獲得し、アジア太平洋地域は2031年まで15.38% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアドミッション管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サードパーティクッキーの段階的廃止 | +2.1% | 北米とEUが主導、グローバルへの波及 | 中期(2〜4年) |

| 電子商取引向けリアルタイムパーソナライゼーション | +1.8% | 北米、アジア太平洋地域のハブ | 短期(2年以内) |

| クリックストリームデータのクラウドコスト効率 | +1.4% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| デジタルマーケティングROIへの圧力 | +1.2% | 主に北米とEU | 短期(2年以内) |

| エッジブラウザ分析(Wasm) | +0.9% | EUとカリフォルニア州が先行 | 長期(4年以上) |

| リテールメディアネットワークの収益化 | +0.8% | 北米が主導、欧州とアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サードパーティクッキーの段階的廃止がファーストパーティ分析を促進

Googleのクッキー廃止スケジュールの変更は、安堵感よりも緊迫感をもたらしました。クッキーレスパイプラインに早期投資した企業は、より強固な同意コンプライアンスと豊富なファーストパーティデータセットを強調しており、競合他社が同様のアップグレードを加速させています。ベンダーはプライバシーサンドボックスのワークフローと顧客データプラットフォームをアドミッション管理ソフトウェア市場に組み込み、ウェブ、モバイル、オウンドメディアにわたる統合プロファイルを実現しています。早期採用者は、規制当局の監視が強化される中でよりスムーズな移行を見込んでいます。

電子商取引によるリアルタイムパーソナライゼーションとコンバージョン向上への推進

パーソナライゼーションは必須条件となっています。小売業者は、商品レコメンデーションがクリックに即座に反応する場合に約20%の売上向上を報告しており、ストリーミング分析および低レイテンシ意思決定エンジンへの強い需要を生み出しています。アドミッション管理ソフトウェア市場は、ポイントアンドクリックツールによってマーケターが深いコーディングスキルなしにダイナミックオファーを展開できるため恩恵を受けており、機械学習モデルは各インタラクションのミリ秒以内に次善のアクションを提示します。

クラウドコスト効率が大規模なクリックデータ取り込みを可能にする

ハイパースケーラーは現在、ストリーム処理に最適化された従量課金制の価格設定を提供しており、テラバイト規模のイベントデータ取り込みの単位コストを低下させています。かつてサンプリングされたデータセットで妥協していた中堅企業は、完全忠実度のトラッキングを手頃な価格で実現し、詳細な行動インサイトを解放できるようになりました。このコスト変化は、アドミッション管理ソフトウェア市場がオンプレミス構築からキャンペーンのピーク時に自動スケールする弾力的な従量課金アーキテクチャへの移行を支えています。

デジタルマーケティングROIへの圧力がジャーニー分析を推進

予算が精査される中、マーケターは特定のタッチポイントが増分収益をもたらしたことを証明する必要があります。アドミッション管理ソフトウェア市場によって統合されたクロスチャネルアトリビューションは、支出と売上をほぼリアルタイムで相関させ、高収益セグメントへの予算再配分を導きます。プラットフォームは、複雑なパスデータを経営幹部向けのわかりやすい「何が効果的だったか」というナラティブに変換するビジュアルダッシュボードを統合しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルプライバシー規制 | -1.6% | EUとカリフォルニア州が主導、世界的な採用 | 短期(2年以内) |

| テックスタック全体の統合の複雑さ | -1.2% | 世界中のエンタープライズ展開 | 中期(2〜4年) |

| ブラウザのアンチトラッキング(ITP、ETP) | -0.8% | SafariおよびFirefoxのユーザーベース | 短期(2年以内) |

| イベントストリームエンジニアリング人材の不足 | -0.7% | 北米とEUで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルプライバシー規制がデータ収集を厳格化

2025年に米国の19州がより厳格な同意義務を追加し、GDPRの罰金が増加したことで、分析パイプラインは個人識別可能データを削減することを余儀なくされました。アドミッション管理ソフトウェア市場内に自動化された同意管理をバンドルするベンダーが支持を得ていますが、プライバシーフィルターが一部の行動詳細を除去し、モデルの精度を制限して全体的なCAGRを抑制しています。

ストリーミングスタック全体の統合の複雑さ

企業はレガシーウェブ分析タグ、CRMデータ、モバイルSDKを管理しています。リアルタイムでスキーマを調和させるには、Kafka、Snowflake、マイクロバッチETLツールに精通した希少な専門家が必要です。実装の遅延が調達サイクルを遅らせていますが、事前構築済みコネクタとノーコード変換レイヤーが障壁を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがソフトウェアとの差を縮める

ソフトウェアセグメントは2025年のアドミッション管理ソフトウェア市場シェアの60.35%を占め、すべてのクリックを収益成果にマッピングするプラットフォームの優位性を示しています。しかし、企業がデータガバナンス、プライバシー、機械学習モデルをビジネス目標に合わせるための実践的な支援を必要としているため、サービス収益は13.05% CAGRで上昇しています。アドミッション管理ソフトウェア市場は、複雑なハイブリッドクラウドトポロジーを調整し、ユーザージャーニーダッシュボードを微調整するためにインテグレーターに依存しています。

第二の成長ドライバーは変革管理です。エンドユーザーが新しいメトリクスを解釈できない場合、大規模な展開はしばしば失敗します。そのため、アドバイザリーパートナーはイネーブルメントワークショップ、実験プレイブック、継続的な最適化監査をバンドルしています。プライバシールールが進化するにつれて、定期的なコンプライアンス評価がサービス請求を拡大し、純粋なライセンスとの差を縮めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが優位性を確立

クラウド展開は2025年のアドミッション管理ソフトウェア市場規模の67.75%を獲得し、14.02% CAGRで拡大しています。弾力的なコンピューティングは季節的なキャンペーン中のトラフィックサージを吸収し、マネージドセキュリティコントロールは新興のクロスボーダーデータ規制への対応を支援します。自動異常フラグなどのリアルタイムAI機能は、SaaSエディションで最初にリリースされる傾向があり、クラウドへの選好をさらに加速させています。

オンプレミスは厳格なデータ主権条項を持つセクターで継続していますが、これらの組織のほとんどは、機密識別子をファイアウォール内に保持しながらイベント集計をクラウド分析エンジンにストリーミングするハイブリッドパターンを導入しています。予測期間中、既存のライセンス更新はSaaSへの転換が増加し、アドミッション管理ソフトウェア市場のサブスクリプションベースの収益ミックスを強化しています。

アプリケーション別:顧客分析が急速に進展

クリックパス最適化は2025年に38.10%で最大のシェアを維持しましたが、顧客分析アプリケーションは現在15.02% CAGRで成長の主役となっています。企業はチャーンリスクを特定し、次の注文アイテムを予測し、高生涯価値コホートをセグメント化したいと考えています。これらのモデルを魅力的なビジュアルワークフロー内に組み込むことが主要プラットフォームを差別化しています。

成熟度が高まるにつれて、企業は静的ダッシュボードから予測スコアリングおよび処方的レコメンデーションへと予算をシフトしています。アドミッション管理ソフトウェア市場はそれに応じて、展開サイクルを短縮しデータサイエンス人員への依存を削減する組み込み機械学習フレームワークとローコードモデルビルダーに投資しています。

組織規模別:SMEの採用が加速

大企業はマルチブランド・マルチチャネルの複雑さによりエンタープライズグレードのツールが必要なため、2025年収益の56.35%を依然として生み出しています。しかし、ベンダーがフリーミアムティア、ステップバイステップのオンボーディング、自動生成インサイトを導入するにつれて、SMEのサブスクリプションは13.76% CAGRで増加しています。軽量SDKは深いエンジニアリング人材の必要性を排除し、少人数のチームが数時間以内にファネルを追跡できるようにしています。

SMEの採用拡大は総アドレス可能ボリュームを拡大しますが、平均取引規模は小さいままです。ベンダーは自動アップセルパス(高度な機能のアンロックおよびイベント単位課金ティア)によってこれを相殺し、アドミッション管理ソフトウェア市場の収益曲線を安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:小売および電子商取引が主導、ヘルスケアおよび旅行が上昇

小売および電子商取引はバスケットレベルのインサイトが購買向上に直結するため、2025年収益の23.85%を生み出しました。メディア、BFSI、通信がそれに続き、それぞれより豊かなエンゲージメントメトリクスを求めています。患者ポータルが予約遵守を改善するための行動的ナッジを統合するにつれてヘルスケアの採用が増加しており、航空会社とオンライン旅行代理店は予約放棄を減らすためにジャーニー分析を適用しています。これらのセクター拡大はアドミッション管理ソフトウェア市場を多様化し、単一業界サイクルへのエクスポージャーを緩和しています。

クロスバーティカルな需要は同じ目標によって統一されています:タッチポイントをパーソナライズするために詳細なユーザーイベントを解釈することです。業界固有のテンプレート(ヘルスケア向けのHIPAA準拠スキーマ、決済データ向けのPCI準拠フロー)は、ベンダーが大規模なカスタムコーディングなしに規制されたニッチ市場に参入するのを支援しています。

地域分析

北米は、高いデジタルコマース普及率、成熟したクラウドインフラ、および主要ベンダーの集中により、2025年のグローバル収益の41.10%をもたらしました。この地域の企業は分析を死活的なコンピテンシーとして扱い、AI拡張およびプライバシーバイデザインフレームワークに予算を投入しています。採用が飽和するにつれて成長は鈍化していますが、購入者が同じプラットフォーム内でユースケースを拡大するため、ウォレットシェアは高いままであり、アカウントベースの収益を維持しています。

欧州は第2位にランクされており、インサイトの深さと厳格な同意管理を融合したプラットフォームへのGDPR起因の需要によって牽引されています。ベンダーはデータホスティングオプションをローカライズし、多言語同意バナーを統合することで、ドイツ、フランス、北欧諸国での採用を促進しています。アドミッション管理ソフトウェア市場は、地域内データセンターと高度なセキュリティ認証を提供するプロバイダーを優遇するEU全域のデータ転送規則から恩恵を受けています。組織がマーケティングリソース管理ワークフローに分析をより深く組み込むにつれて、成長は安定しています。

アジア太平洋地域は急成長エンジンであり、15.38% CAGRが予測されています。インド、インドネシア、フィリピンにおけるモバイルファーストの消費者行動はマルチデバイスのアイデンティティスティッチングを必要とし、地域企業がイベントストリーム分析を早期に採用することを促しています。生成AI中心の機能セットは、ローコードのインサイト抽出を求めるデジタルネイティブのスタートアップに共鳴しています。クロスボーダーデータフローとクラウド採用を推進する各国政府の取り組みが、特に電子決済とスーパーアプリエコシステムにおいてアドミッション管理ソフトウェア市場をさらに拡大しています。

競合環境

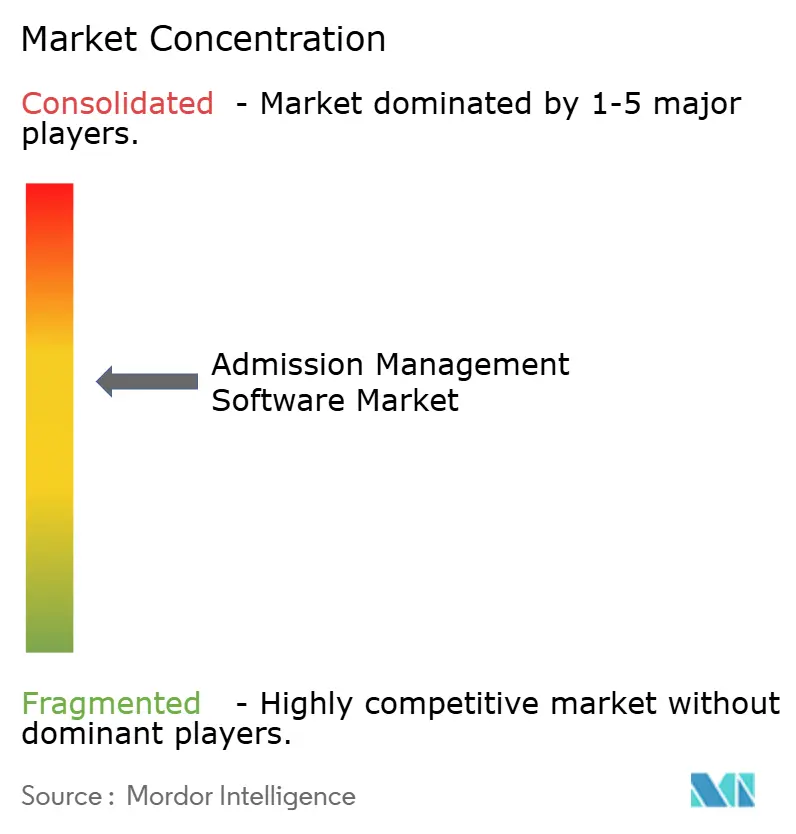

アドミッション管理ソフトウェア市場は適度に断片化されています。Adobe、Google、Microsoftは広範なエコシステム(広告、CMS、生産性スイート)を活用して分析モジュールをクロスセルしています。その幅広さは、統合調達と統一データファブリックを求める企業に訴求します。Amplitude、Mixpanel、Contentsquareなどの専門ベンダーは深さに焦点を当て、詳細なセッションリプレイ、アプリ内ファネル診断、プロダクトチームを引き付ける軽量な実験レイヤーを提供しています。

プラットフォームの統合が進んでおり、大手プレーヤーはケイパビリティのギャップを埋めるためにニッチツール(例えば、セッションリプレイや予測チャーンスコアリング)を買収しています。同時に、スタートアップはエッジ処理メトリクスや合成識別子などのプライバシー保護アプローチによって差別化し、規制リスクを懸念するアカウントを獲得しています。WebAssemblyベースのブラウザ分析と差分プライバシーに関する特許出願は、今後5年間で競合順位を再編する可能性のあるイノベーションパイプラインを示しています。

価格モデルも分岐しています。フルスタックスイートは分析をCDPおよびマーケティングオートメーションとバンドルし、複数年のコミットメントを生み出しています。ポイントソリューションベンダーは、コスト意識の高いSMEに訴求する透明なイベント単位またはシート単位の料金を強調しています。サービスパートナーは混合スタックを統合する上で重要な役割を果たし、ベンダーの候補リストを形成しています。全体的に、スイッチングコストが低下するにつれて購買力が高まっており、プロバイダーはクライアントを維持するためにオープンAPIとすぐに使える統合を優先するよう促されています。

アドミッション管理ソフトウェア業界リーダー

Adobe Inc.

Google LLC

International Business Machines Corporation(IBM)

Microsoft Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Adobe Inc.はすべてのアウトバウンド統合について、サービスアカウント(JWT)からOAuthサーバー間認証情報への移行を実施し、セキュリティ体制を強化しました。

- 2025年2月:Adobe Inc.は2025年AI・デジタルトレンドレポートを発表し、経営幹部の65%がAI分析を主要な成長レバーとして挙げていることを示しました。

- 2025年3月:Adobe Inc.はアカウントベースの販売サイクルに特化した顧客ジャーニー分析のB2Bエディションを展開しました。

- 2025年4月:Quantum Metric Inc.は2025年春のリリースで、Felix AIユーザーサマリー、ディメンショナルダッシュボード、リプレイ駆動型ファネルビルダーを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、入学管理ソフトウェア市場を、教育機関が出願を受け付け、処理し、在籍学生へと転換するのを支援するために特化して設計されたデジタルソリューション全般と定義しており、K-12学校、高等教育機関、および短期職業訓練プログラムにわたるワークフロー自動化、出願者とのコミュニケーション、手数料徴収、書類検証、および歩留まり分析を対象としています。

スコープは、入学選考ファネルに直接影響を与えないスタンドアロンの学習管理、出席管理、または財務モジュールを除外します。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- アプリケーション別

- クリックパスおよびウェブサイト最適化

- 顧客分析

- バスケット分析およびパーソナライゼーション

- トラフィック分析

- ウェブサイト/アプリパフォーマンス最適化

- 業界垂直別

- 小売および電子商取引

- メディアおよびエンターテインメント

- BFSI

- 通信およびIT

- 旅行およびホスピタリティ

- ヘルスケア

- その他

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

続いて、北米、欧州、インド、および東南アジア全域の大学における入学担当ディレクター、K-12学区のテクノロジーマネージャー、クラウドインテグレーター、および地域EdTech協会の関係者にヒアリングを実施しました。これらのインタビューは、導入曲線、入学シーズン性、および値引き慣行を検証し、デスクリサーチでは解決できなかったギャップを埋め、実際の購買行動に基づいて仮定を裏付けるものとなりました。

デスクリサーチ

アナリストはまず、NCES在籍データセット、高等教育参加に関するUNESCO統計研究所の最新情報、Eurostatの高等教育モビリティファイル、およびAICTEの年次ハンドブックなど、公開されている教育統計から着手し、国別の出願者プールを把握しました。政府調達ポータル、Questelなどの特許データベース(イノベーション速度の測定のため)、および企業の10-K申告書を精査し、平均販売価格および更新率のベンチマークを行いました。D&B HooversおよびDow Jones Factiva は、ベンダーの市場浸透度を推定するための収益内訳を提供しました。上記の情報源は例示であり、データの収集、明確化、および検証には多数の追加的なオープンおよび有料の参考資料が活用されています。

市場規模の算定と予測

トップダウン方式による在籍者プールの再構築を実施しました。機関種別の総出願者数にデジタル化比率および加重平均ソフトウェア支出を乗じました。結果は、選択的なボトムアップ方式のベンダー積み上げおよびサンプリングされたASP×ライセンス数量によって相互検証され、2つのアプローチの整合性を確保しました。オンライン出願の普及率、クラウド価格の低下、国境を越えた学生の流動、規制コンプライアンス支出、およびマルチチャネルコミュニケーション需要などの主要変数が、2025年のベースラインおよび5年間の回帰予測の双方を牽引しています。専門家のコンセンサスによって検証された多変量回帰が将来値を予測し、シナリオ分析が突然のビザ規則変更などのショックを緩和します。サプライヤーデータが乏しい場合は、保守的な分散上限を適用する前に、同等の地区の地域ベンチマークに合わせることでギャップを補完しました。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動外れ値フラグ、アナリストによるピアレビュー、およびシニアによる最終承認です。年次更新が標準ですが、主要な政策変更や合併・買収イベントが市場の基本的要因を変化させた場合には、中間更新を実施します。リリース前に、アナリストが重要なチェックを再実施し、クライアントが最新の見解を受け取れるようにします。

Mordorの入学管理ソフトウェアベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる機能スコープ、価格帯、および更新頻度を選択するためです。

主なギャップ要因としては、K-12セグメントが高等教育のみと合算されているかどうか、バンドルされたSISモジュールの取り扱い、通貨換算日、およびクラウドコストデフレーターの積極性が挙げられます。当社の厳格なスコープ設定と年次再調整により、こうした変動を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 1.46 B(2025年) | Mordor Intelligence | - |

| USD 1.58 B(2024年) | Global Consultancy A | 入学管理ツールをより広範な学生情報スイートと組み合わせており、合計値が過大計上されている |

| USD 1.25 B(2023年) | Research Publisher B | K-12の導入を除外し、より低いASPベンチマークを適用している |

| USD 1.03 B(2024年) | Industry Association C | ソフトウェアライセンスのみを計上し、導入およびサポートサービスを除外している |

総合すると、この比較は、Mordorの明確に定義されたスコープ、デュアルトラックモデリング、および年次更新が、意思決定者が具体的な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

アドミッション管理ソフトウェア市場の現在の価値はいくらですか?

アドミッション管理ソフトウェア市場規模は2026年に15億9,000万USDです。

アドミッション管理ソフトウェア市場はどのくらいの速さで成長しますか?

市場は8.71% CAGRで拡大し、2031年までに24億1,000万USDに達すると予測されています。

どの地域が収益でリードしていますか?

北米は2025年収益の41.10%を占め、欧州およびアジア太平洋地域を上回っています。

クラウド展開が好まれる理由は何ですか?

クラウドは67.75%のシェアを獲得しており、弾力的なコンピューティングが大規模なクリックストリームボリュームの取り込みと分析のコストを削減するためです。

どのアプリケーションセグメントが最も速く成長していますか?

顧客分析アプリケーションは、企業がチャーンと生涯価値に関する予測インサイトを求めるため、15.02% CAGRで進展しています。

プライバシー規制は採用にどのような影響を与えていますか?

GDPRやCCPAなどのより厳格な規制は、組み込みの同意およびデータ最小化ツールを持つプラットフォームへの企業の移行を促し、ベンダー選定に影響を与え、コンプライアンス機能を欠く実装を遅らせています。

最終更新日: