脅威インテリジェンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

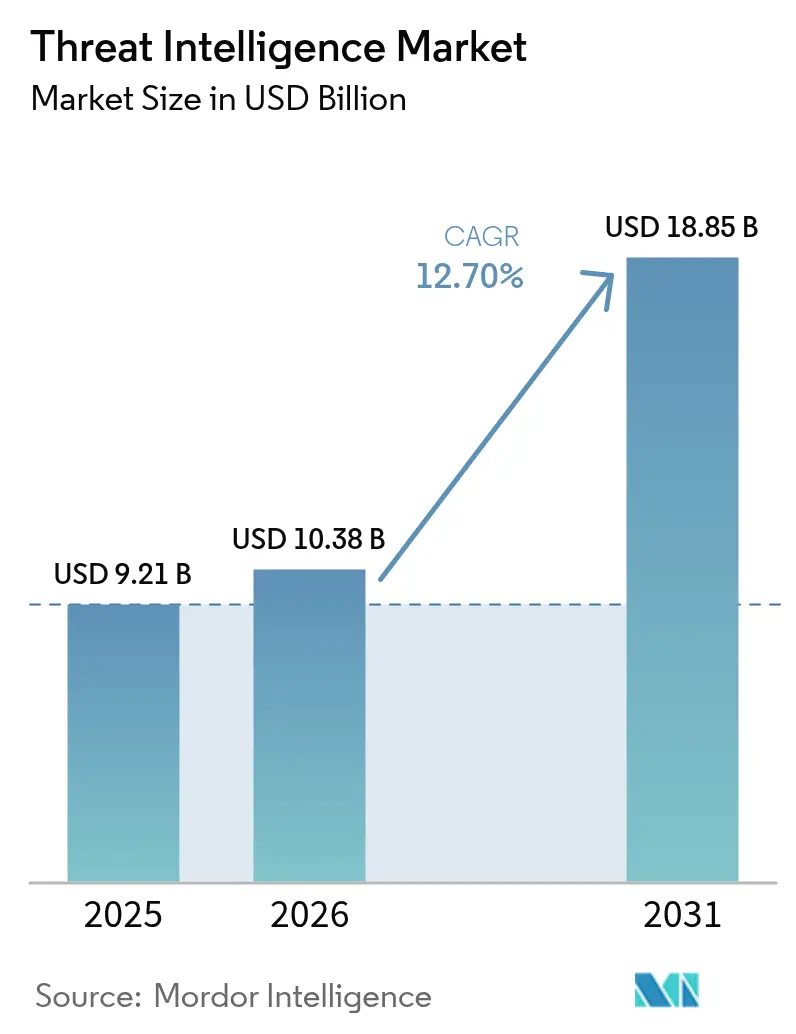

| 市場規模 (2026) | 10.38 十億米ドル |

| 市場規模 (2031) | 18.85 十億米ドル |

| 成長率 (2026 - 2031) | 12.70% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

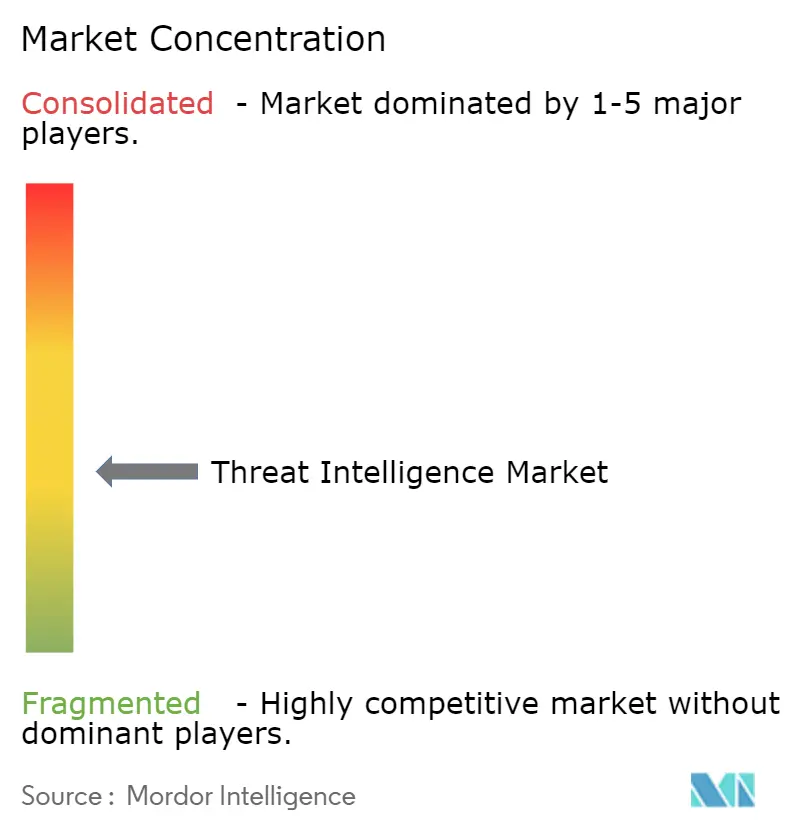

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威インテリジェンス市場分析

2026年の脅威インテリジェンス市場規模は103億8,000万米ドルと推定され、2025年の91億2,100万米ドルから成長し、2031年には188億5,000万米ドルに達する見込みで、2026年~2031年にかけて年平均成長率12.7%で拡大します。クラウド導入の拡大、攻撃者によるAIの急速な活用、EU-NIS2指令などの規制強化が、プロアクティブなインテリジェンスプラットフォームへの支出を押し上げています。セキュリティリーダーは、対応時間を短縮し侵害コストを低減するコンテキスト豊富な分析を優先しており、保険会社や投資家もサイバーリスクの引き受け前にライブインテリジェンスフィードを精査するようになっています。大手ベンダー間の統合によりプラットフォームの幅が拡大する一方、セクター固有のインテリジェンスが求められる領域では専門プロバイダーが引き続き重要な役割を担っています。国家主体の活動の活発化と暗号資産を通じたランサムウェアカルテルの資金調達が脅威環境を不安定に保ち、主要な垂直市場全体で投資の勢いが持続すると予想されます。

レポートの主要ポイント

- コンポーネント別では、ソリューションが2025年の脅威インテリジェンス市場シェアの55.40%を占め、サービスは2031年にかけて年平均成長率14.12%で拡大する見込みです。

- 展開形態別では、オンプレミスが2025年の脅威インテリジェンス市場規模の54.30%を占め、クラウドは2026年~2031年にかけて年平均成長率16.25%で成長する見通しです。

- 脅威インテリジェンスタイプ別では、戦略的インテリジェンスが2025年の収益の33.60%を占め、運用的インテリジェンスは2031年にかけて年平均成長率16.35%で推移しています。

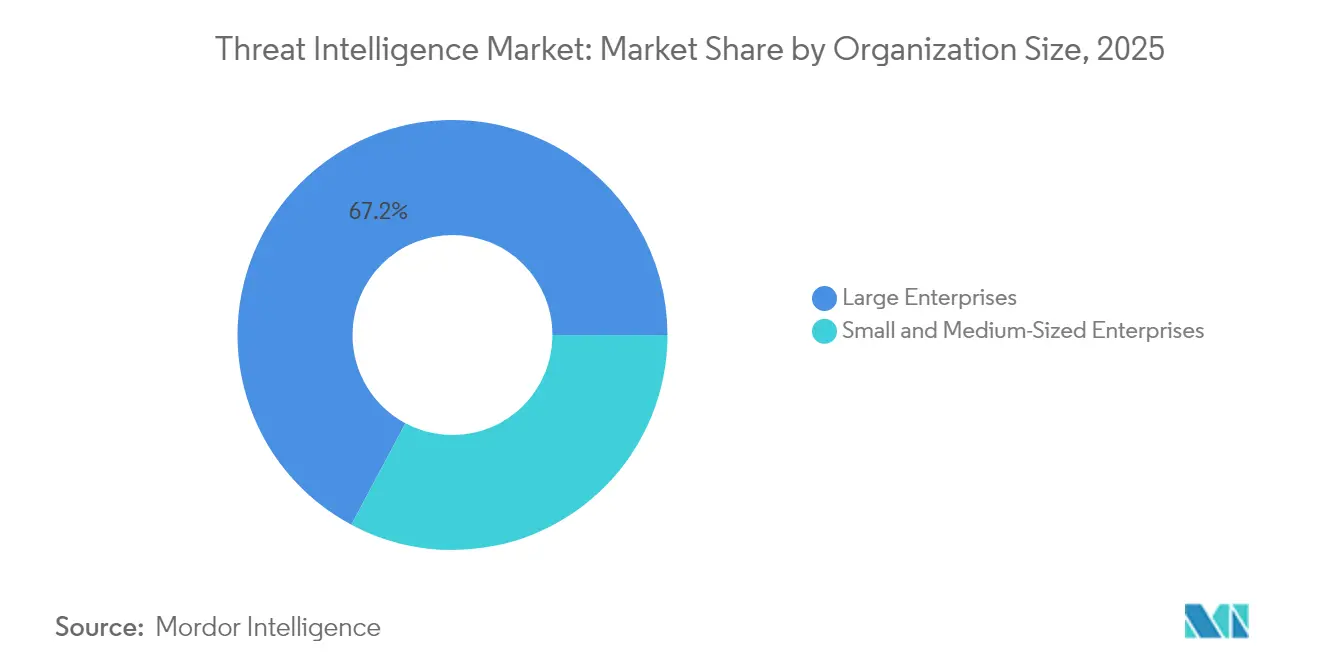

- 組織規模別では、大企業が2025年の脅威インテリジェンス市場規模の67.20%を占め、中小企業セグメントは年平均成長率14.95%で拡大しています。

- エンドユーザーセクター別では、ITおよび通信が2025年の脅威インテリジェンス市場シェアの20.60%でトップとなり、BFSIは年平均成長率14.70%で最も急成長している垂直市場です。

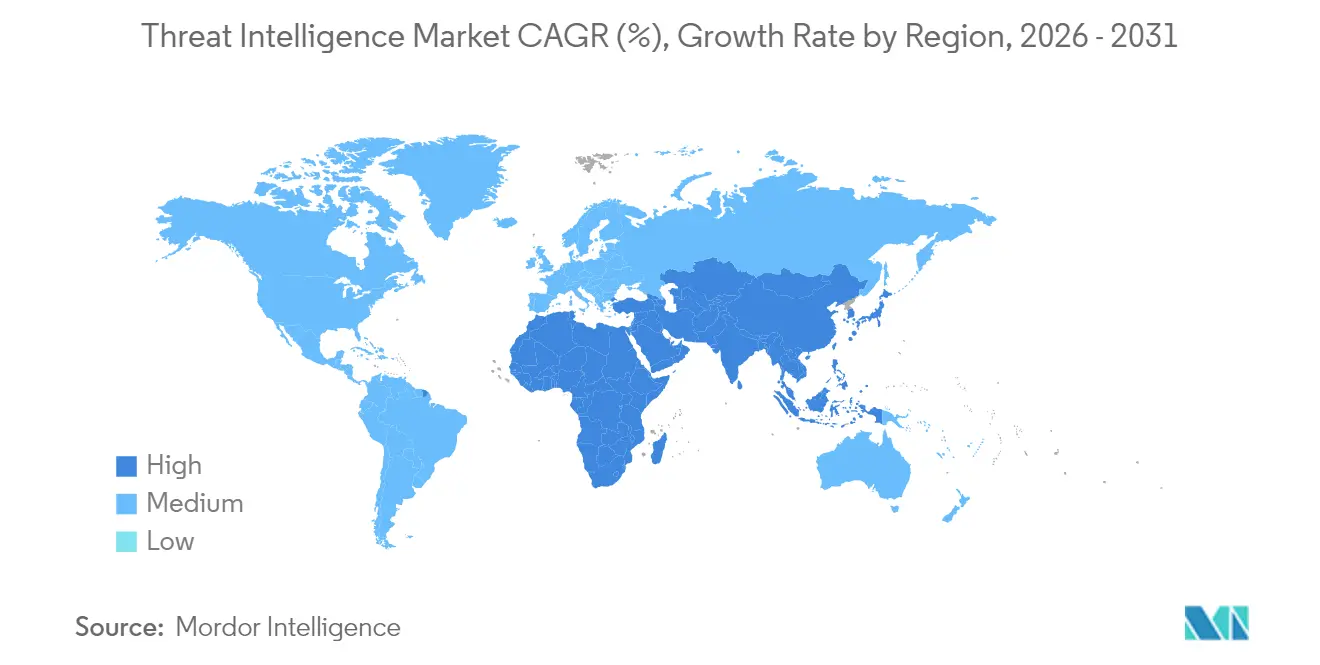

- 地域別では、北米が2025年のグローバル収益の37.50%を占め、中東は2031年にかけて年平均成長率15.35%で最も高い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル脅威インテリジェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブワークロードを標的とするAI駆動型多形態マルウェア | +3.5% | 北米(欧州およびアジア太平洋への波及あり) | 中期(2~4年) |

| 重要インフラ事業者によるEU-NIS2コンプライアンス支出 | +2.8% | 欧州連合;グローバル多国籍企業 | 短期(2年以内) |

| アジア太平洋地域の大企業におけるゼロトラスト展開 | +2.2% | 日本、韓国、オーストラリア | 中期(2~4年) |

| 暗号ウォレット監視需要を高めるRaaSカルテル | +1.9% | 北米および欧州 | 短期(2年以内) |

| 南米中堅BFSIによる脅威ハンティングのアウトソーシング | +1.5% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 中東エネルギー分野におけるライブフィードに連動したサイバー保険料割引 | +1.0% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブワークロードを標的とするAI駆動型多形態マルウェア

AI生成の多形態マルウェアはコードをリアルタイムで書き換えることができ、従来のシグネチャツールを無効化し、防御側は行動分析に頼らざるを得なくなっています。IBMの調査によると、このようなマルウェアは人間の介入なしに身代金交渉を行い、クラウド構成に基づいて戦術を変更するため、インシデント対応が複雑化しています。[1]マシュー・コシンスキー、「AIマルウェアへの対抗方法」、ibm.com 米国司法省は最近、AI対応のエクスプロイトを通じて2億6,300万米ドルの暗号資産を窃取した組織を摘発し、財務リスクを浮き彫りにしました。[2]米国司法省、「暗号資産窃取共謀」、trmlabs.com 北米の企業は機械学習による検知への予算を増強しており、脅威インテリジェンス市場はクラウドワークロード保護に不可欠な存在となっています。

重要インフラ事業者によるEU-NIS2コンプライアンス支出

2024年10月に発効したNIS2指令は、約30万のヨーロッパの事業体に対し、リスク評価、インシデント報告、サプライチェーン精査を義務付けています。[3]スキャデン・アープス、「EU NIS2指令の影響」、skadden.com 制裁金は最大1,000万ユーロまたはグローバル売上高の2%に達する可能性があり、取締役会はリアルタイムインテリジェンスを優先せざるを得ない状況です。EU域外の多国籍企業もEU顧客にサービスを提供する場合はコンプライアンスが求められ、監査対応済みのインテリジェンスフィードを提供するベンダーにとって機会が拡大しています。

アジア太平洋地域の大企業におけるゼロトラスト展開

アジア太平洋地域では、2024年に企業の97%がゼロトラストプロジェクトを開始しており、2019年の16%から大幅に増加しています。脅威インテリジェンスは、すべてのアクセス判断に攻撃者のコンテキストを付加することでこれらのフレームワークを強化します。進展はあるものの、成熟したゼロトラスト状態に達した企業はわずか2%にとどまっており、ターンキー型インテリジェンス対応ソリューションへの需要は依然として高い水準にあります。[4]シオウ・アン・リム、「2025年に向けた25の予測:アジア太平洋地域のセキュリティ予測」、csoonline.com

暗号ウォレット監視需要を高めるRaaSカルテル

サービスとしてのランサムウェアグループは2024年の支払いで4億5,980万米ドルを収集し、難読化された暗号ルートを通じて収益を洗浄しました。取引所や銀行は現在、制裁違反を回避するために身代金ウォレットを早期に特定するブロックチェーン対応インテリジェンスに投資しており、脅威インテリジェンス市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーSOCにおけるSTIX/TAXIIの相互運用性ギャップ | -1.2% | グローバルの成熟したSOC | 中期(2~4年) |

| 実用的なインテリジェンスデータのサブスクリプションコストの上昇 | -0.8% | 世界中の中小企業 | 短期(2年以内) |

| 中国CSLおよびインドDPDPにおけるデータ主権の障壁 | -0.6% | 中国、インド | 長期(4年以上) |

| アナリストの疲弊とアラートの過負荷 | -0.5% | 人材不足地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーSOCにおけるSTIX/TAXIIの相互運用性ギャップ

STIXおよびTAXIIは2021年にOASIS標準となりましたが、多くのレガシープラットフォームは依然として独自フォーマットを処理しており、シームレスなデータ共有が妨げられています。探索的研究では、統合の複雑さと表記の不一致が主な障壁として特定されました。その結果、組織はプラットフォームのアップグレードを遅らせており、短期的な支出を抑制しています。

実用的なインテリジェンスデータのサブスクリプションコストの上昇

機械学習とアナリスト検証を組み合わせた高度なフィードは現在プレミアム価格を要求しています。セキュリティリーダーは、マルチフィード戦略が予算の伸びを上回る可能性を懸念しており、特に中小企業においてその傾向が顕著です。ベンダーは段階的アクセスを試みていますが、コスト対価値の懸念がリソースに制約のある購買者の採用を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが優位を保ちながらサービスが加速

ソリューションは2025年のグローバル収益の55.40%を生み出し、プラットフォームが脅威インテリジェンス市場において圧倒的な存在感を示しています。Microsoft Defender脅威インテリジェンス単独で1日あたり78兆のシグナルを処理しており、規模の優位性を示しています。この優位性は、プラットフォームに関連する脅威インテリジェンス市場規模が2031年にかけて拡大し続けると予想される理由を裏付けています。主要ベンダーは行動分析にAIを組み込み、アナリストの作業負荷を軽減し検知精度を向上させています。

マネージドおよびプロフェッショナルサービスは年平均成長率14.12%で製品成長を上回っており、人材不足と複雑性の増大を反映しています。SANSの調査では、多くの企業がスキルギャップを埋めるためにハンティング業務をアウトソーシングしていることが示されています。展開にトレーニングを組み合わせたパートナーシップにより、購買者はより迅速に価値を引き出すことができ、特に脅威インテリジェンス産業の中堅市場セグメントでサービスの採用が促進されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開形態別:クラウド導入がセキュリティ変革を加速

オンプレミス展開は、規制の厳しいセクターがローカルデータ保管を好むため、2025年の支出の54.30%を占めました。それでも、クラウドホスト型プラットフォームは年平均成長率16.25%で最も急成長しており、Microsoft Defender脅威インテリジェンスがHigh認証を取得するなどのプロバイダーの強化とFedRAMPの拡張への信頼を示しています。セグメントの観察者は、クラウド提供に関する脅威インテリジェンス市場規模が予測期間の後半にオンプレミスの合計を上回ると見ています。

ハイブリッドアプローチは、レガシーセンサーとSaaS分析を組み合わせ、自社のペースで近代化を進める組織に訴求しています。金融規制当局は現在、継続的なインテリジェンス統合を具体的に言及した安全なクラウド導入のブループリントを公表しており、勢いを加速させています。

脅威インテリジェンスタイプ別:戦略的インサイトが意思決定を牽引

戦略的インテリジェンスは2025年に33.60%のシェアを占め、取締役会が地政学的コンテキストと攻撃者の動機をリスク予算の方向付けに活用しています。ENISAの脅威ランドスケープなどの文書は、脅威インテリジェンス市場を形成するキャンペーンの概要を経営幹部に提供しています。運用的フィードは年平均成長率16.35%で急増しており、セキュリティオペレーションセンターが侵害の痕跡と進行中のインシデントのほぼリアルタイムのマッピングを必要としているため、SOCワークフローに関連する脅威インテリジェンス市場規模が急速に拡大しています。

戦術的および技術的フィードは、シグネチャ作成とマルウェアのリバースエンジニアリングに引き続き不可欠です。ベンダーはこれらの視点を統合ワークスペースに統合し、単一のアーティファクトから戦略的コンテキストへの迅速な移行を可能にしており、この機能はMicrosoft Security Copilotで紹介されています。

組織規模別:大企業がリードし、中小企業が勢いを増す

大企業は2025年の支出の67.20%を占め、広範な攻撃対象領域とコンプライアンス義務に牽引されています。Microsoftは1,500以上のユニークな脅威グループを追跡しており、フォーチュン規模のネットワークが直面する攻撃の激しさを示しています。しかし、中小企業はクラウド提供とフリーミアム層が参入障壁を下げているため、年平均成長率14.95%で拡大し、脅威インテリジェンス市場に参入しています。

サービスプロバイダーはキュレートされたインテリジェンスをマネージドサービスに組み込み、小規模企業が専任アナリストを雇用せずに参加できるようにしています。MicrosoftのDefender脅威インテリジェンス スタンダードエディションはプロファイルアクセスを拡大しており、進行中の民主化の一例です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ITおよび通信がリード、BFSIが加速

ITおよび通信は2025年の収益の20.60%を占め、サプライチェーン侵害やDDoS攻撃への露出を反映しています。5Gコアおよびエッジ資産の継続的な監視が支出を高水準に保ち、脅威インテリジェンス市場全体を支えています。BFSIは規制当局が脅威インテリジェンスの不正分析やリスクスコアリングへの統合を義務付けているため、年平均成長率14.70%で進展しています。インドの2025年BFSI デジタル脅威レポートは、ランサムウェアとサードパーティ侵害を主要なリスクとして概説しており、新たな投資を促しています。

ヘルスケア、エネルギー、政府、製造業もプログラムを拡大しています。中東のユーティリティ企業にとって、保険料の割引はライブフィードの採用に依存するようになっており、運用継続性とインテリジェンス品質の結びつきが強まっています。

地域分析

北米は成熟したクラウド導入、官民情報共有の連携、深いベンダープレゼンスにより、2025年収益の37.50%を占めました。立法者は情報開示法の整備を続け、連邦機関は脅威インテリジェンス市場を強化するリアルタイムデータ交換プラットフォームを支援しています。クラウドワークロードに対するAI対応マルウェアが地域の最大の懸念事項であり続け、プラットフォーム支出を高水準に保っています。

欧州の見通しはNIS2の下で明るくなっており、義務的カバレッジが2万から30万の事業体に拡大し、対応可能な脅威インテリジェンス市場を大幅に拡大しています。サイバーレジリエンス法などの補完的な法律が、サプライチェーン全体での継続的な脆弱性コンテキストへの需要をさらに高めています。多言語の脅威データと監査対応レポートをパッケージ化するベンダーが有利な立場にあります。

中東は2031年にかけて年平均成長率15.35%で最も急速な成長を示しています。アラブ首長国連邦とサウジアラビアの国家機関はセクター特化型フュージョンセンターに投資し、エネルギー大手はライブフィードに連動したサイバー保険割引を受けています。地域の地政学的緊張の高まりが、官民両セクターにとって脅威インテリジェンス市場の戦略的価値を高めています。

アジア太平洋地域では、特にインドネシアで週3,300件を超えるサイバー攻撃の急増が見られます。急速なデジタル化と多様なデータ主権規制が断片的な需要を生み出しています。日本、韓国、オーストラリアがライブインテリジェンスをアクセス判断に組み込むゼロトラストパイロットをリードし、中国とインドのデータローカライゼーション法が国内クラウドノードへの選好を生み出しています。

南米の採用は、中堅BFSIがスキル不足を克服するために脅威ハンティングをアウトソーシングすることで促進されており、規模は小さいながらもグローバル収益に貢献しています。

競合ランドスケープ

2024年には362件のサイバーセキュリティ買収が行われ、高度な検知・対応・インテリジェンス資産がより広範なポートフォリオに統合されたことで、市場集中度が高まりました。MastercardによるRecorded Futureの26億5,000万米ドルでの買収と、GoogleによるWizの320億米ドルの買収計画は、クロスドメインセキュリティスタックに脅威インテリジェンスを組み込む動きを典型的に示しています。

AI能力が主要な差別化要因です。Microsoft Security Copilotは1日あたり78兆のシグナルを分析して調査ワークフローを強化し、CrowdStrikeのCharlotte AIは対応プレイブックを自動化しています。FortinetはFortiAIをファブリック全体に統合し、ネットワークとエンドポイントのコンテキストを統一しています。独立系ベンダーは競争力を維持するため、ファームウェアテレメトリや暗号資産追跡などのニッチ分野に特化しています。

オープン標準が独自スキーマを持つベンダーに圧力をかけています。購買者は大規模なカスタマイズなしにSTIX/TAXIIを取り込めるプラットフォームを重視しています。相互運用性とセクター固有のエンリッチメントを提供するプロバイダーは、組織が従来のIT資産を超えてOTおよびIoTへのカバレッジを拡大するにつれて支持を集めています。

脅威インテリジェンス産業リーダー

Dell Inc.

IBM Corporation

Anomali, Inc.

Fortinet, Inc.

CrowdStrike, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Check Pointは、Infinityスイートに自動化された露出管理を追加するためにVeriti Cybersecurityの買収に合意しました。

- 2025年5月:FortinetはAI対応のFortiGate 700Gシリーズでハイブリッドメッシュファイアウォールラインナップを拡張しました。

- 2025年4月:Palo Alto NetworksはAIガバナンスを強化するためにProtect AIを最大7億米ドルで買収する計画を発表しました。

- 2025年4月:CrowdStrikeはRSAC 2025でCharlotte AI エージェンティックレスポンスおよびワークフローを発表しました。

- 2025年4月:Rapid7はCommandプラットフォーム内にインテリジェンスハブを導入し、キュレートされたインサイトを提供しました。

- 2025年4月:Binarlyはエクスプロイト認識リスクスコアを備えたTransparency Platform v3.0をリリースしました。

- 2025年4月:CyberRisk AllianceはCISOエンゲージメント能力を強化するためにExecwebを買収しました。

- 2025年4月:Bitsightはオープンソースおよびダークウェブインテリジェンスをカスタムチャンネルに統合したPulseを発表しました。

グローバル脅威インテリジェンス市場レポートの範囲

脅威インテリジェンスは、内部および外部の脅威から組織を保護するために関連する情報を収集・評価し、その情報を分析して正確かつ関連性の高いインテリジェンスのための欺瞞を検出します。

脅威インテリジェンス市場は、タイプ(ソリューションおよびサービス)、展開形態(オンプレミスおよびクラウド)、エンドユーザー(銀行・金融サービス・保険(BFSI)、ITおよび通信、小売、製造、ヘルスケア)、地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、その他アジア太平洋)、ラテンアメリカ(メキシコ、ブラジル、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、南アフリカ、その他中東・アフリカ))別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | 脅威インテリジェンスプラットフォーム |

| セキュリティ情報・イベント管理(SIEM)フィード | |

| 脅威ハンティング・分析ツール | |

| サービス | マネージド・アウトソーシングサービス |

| プロフェッショナルおよびコンサルティング | |

| トレーニングおよびサポート |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 戦略的 |

| 戦術的 |

| 運用的 |

| 技術的 |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよび通信 |

| 小売およびeコマース |

| 製造 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他アジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| その他アフリカ |

| コンポーネント別 | ソリューション | 脅威インテリジェンスプラットフォーム |

| セキュリティ情報・イベント管理(SIEM)フィード | ||

| 脅威ハンティング・分析ツール | ||

| サービス | マネージド・アウトソーシングサービス | |

| プロフェッショナルおよびコンサルティング | ||

| トレーニングおよびサポート | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 脅威インテリジェンスタイプ別 | 戦略的 | |

| 戦術的 | ||

| 運用的 | ||

| 技術的 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| 小売およびeコマース | ||

| 製造 | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および防衛 | ||

| エネルギーおよびユーティリティ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

レポートで回答される主要な質問

脅威インテリジェンス市場の現在の価値はいくらですか?

脅威インテリジェンス市場は2026年に103億8,000万米ドル相当であり、2031年までに188億5,000万米ドルに達する見込みです。

脅威インテリジェンスソリューションに対するグローバル需要をリードしている地域はどこですか?

北米は2025年収益の37.50%で最大の地域シェアを保持しており、高度なクラウド導入と官民情報共有アライアンスに支えられています。

この分野でサービスが製品よりも速く成長しているのはなぜですか?

スキル不足と攻撃の複雑性の増大が、組織に脅威ハンティングと分析のアウトソーシングを促し、サービスセグメントの年平均成長率14.12%をもたらしています。

EU-NIS2は企業支出にどのような影響を与えますか?

最大1,000万ユーロまたはグローバル売上高の2%の罰金により、この指令は約30万の事業体にコンプライアンスとレジリエンスのためのリアルタイムインテリジェンスへの投資を義務付けています。

主要ベンダーを差別化する技術は何ですか?

検知と対応を自動化する組み込みAI、オープンなSTIX/TAXIIの相互運用性、クラウドからエッジまでの統合された可視性が、市場リーダー間の主要な差別化要因です。

最も高い成長率を示している垂直市場はどれですか?

BFSIセクターは、金融機関がランサムウェアとデジタル決済詐欺に対する防御を強化するため、2031年にかけて年平均成長率14.70%で拡大すると予測されています。

最終更新日: