脅威インテリジェンスセキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

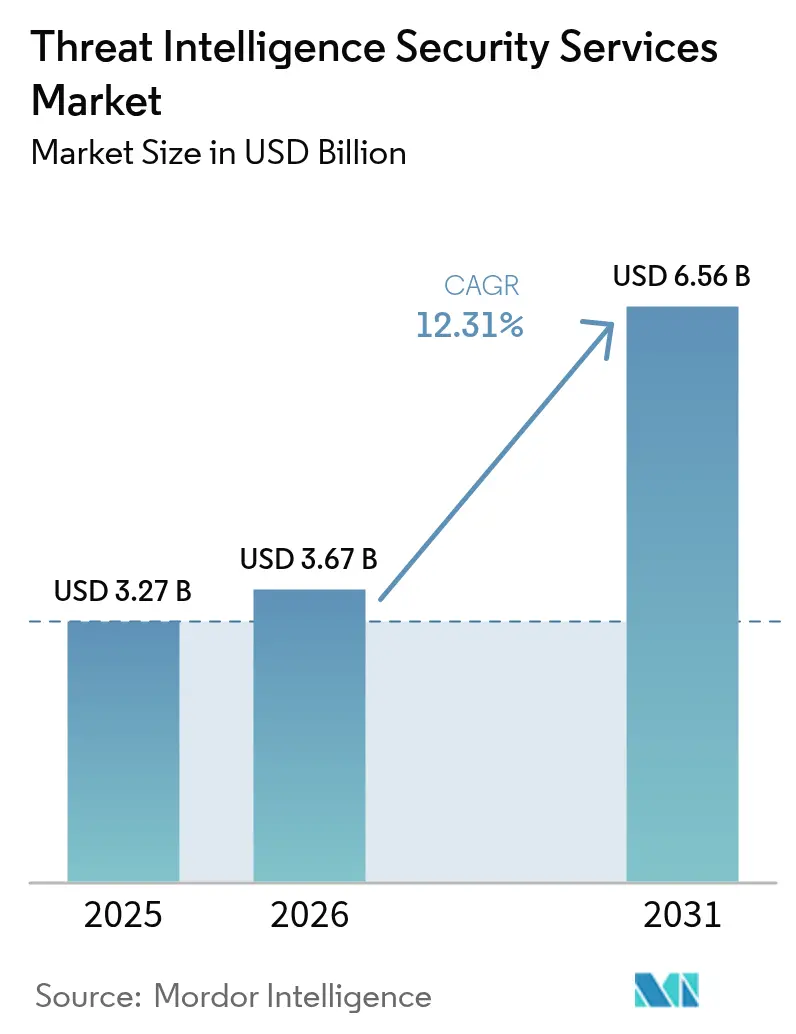

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 6.56 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威インテリジェンスセキュリティサービス市場分析

脅威インテリジェンスセキュリティサービス市場規模は2025年に32億7,000万米ドルと評価され、2026年の36億7,000万米ドルから2031年には65億6,000万米ドルへと成長し、予測期間(2026〜2031年)における年平均成長率は12.31%と推定されます。この拡大は、受動的な境界防御から継続的な脅威ハンティング、エクスポージャー管理、予測分析へという決定的な転換を反映しています。国家支援型キャンペーンの激化、クラウドセキュリティインシデントの65%増加、主要法域における義務的な侵害通知法が、リアルタイムかつ文脈的な脅威データへの需要を増幅させています。ゼロトラストおよびXDR(拡張検知・対応)の展開を主導とするプラットフォーム統合が、セキュリティチームが統合的な可視性と自動化された対応を求める中で投資をさらに加速させています。同時に、アプリケーションプログラミングインターフェース攻撃対象領域の拡大と生成AIコードアシスタントに起因するインサイダーリスクが、組織にリスク態勢の再評価を促し、脅威インテリジェンスセキュリティサービス市場を活性化させています。 [1]サイバーセキュリティ・インフラセキュリティ庁、「ランサムウェア事前通知ファクトシート」、cisa.gov

レポートの主要ポイント

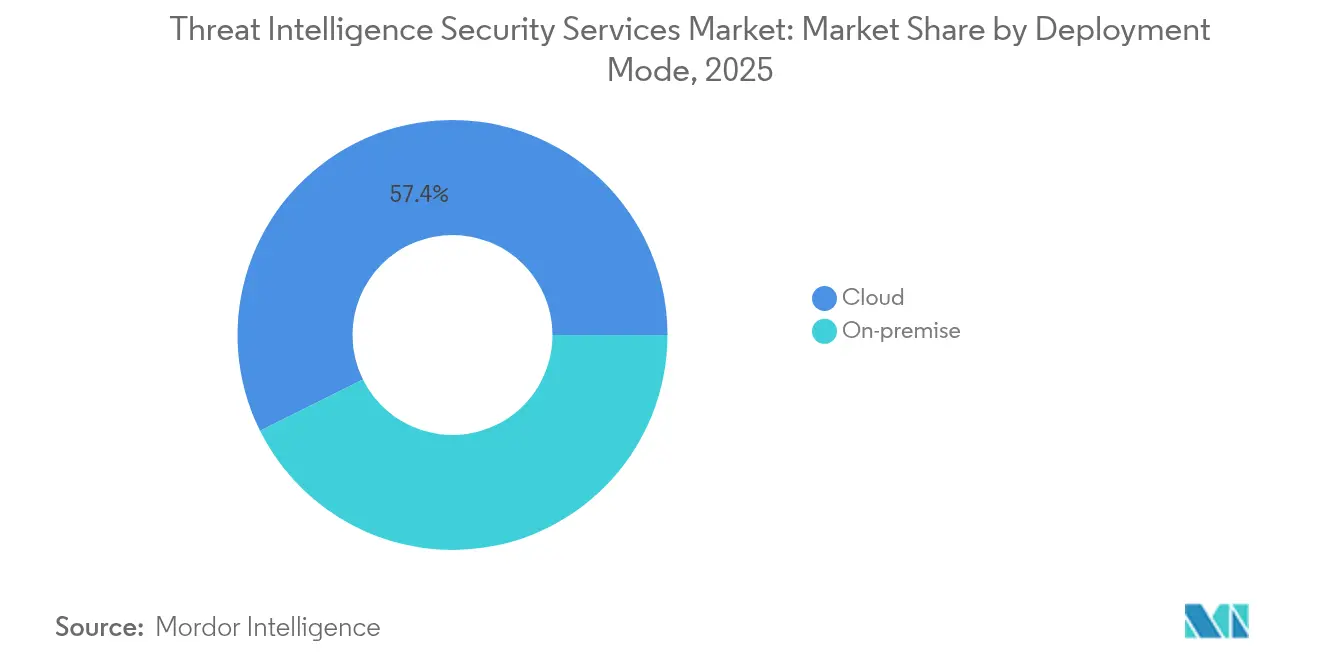

- 展開モード別では、クラウドサービスが2025年の脅威インテリジェンスセキュリティサービス市場シェアの57.35%を占め、オンプレミスおよびハイブリッドモデルがこれに続くものの、クラウドは2031年までに年平均成長率18.03%で拡大する見込みです。

- サービスタイプ別では、マネージド検知・対応が2025年の脅威インテリジェンスセキュリティサービス市場シェアの55.40%を保有し、プロフェッショナルサービスは2031年までに年平均成長率18.33%を記録する見通しです。

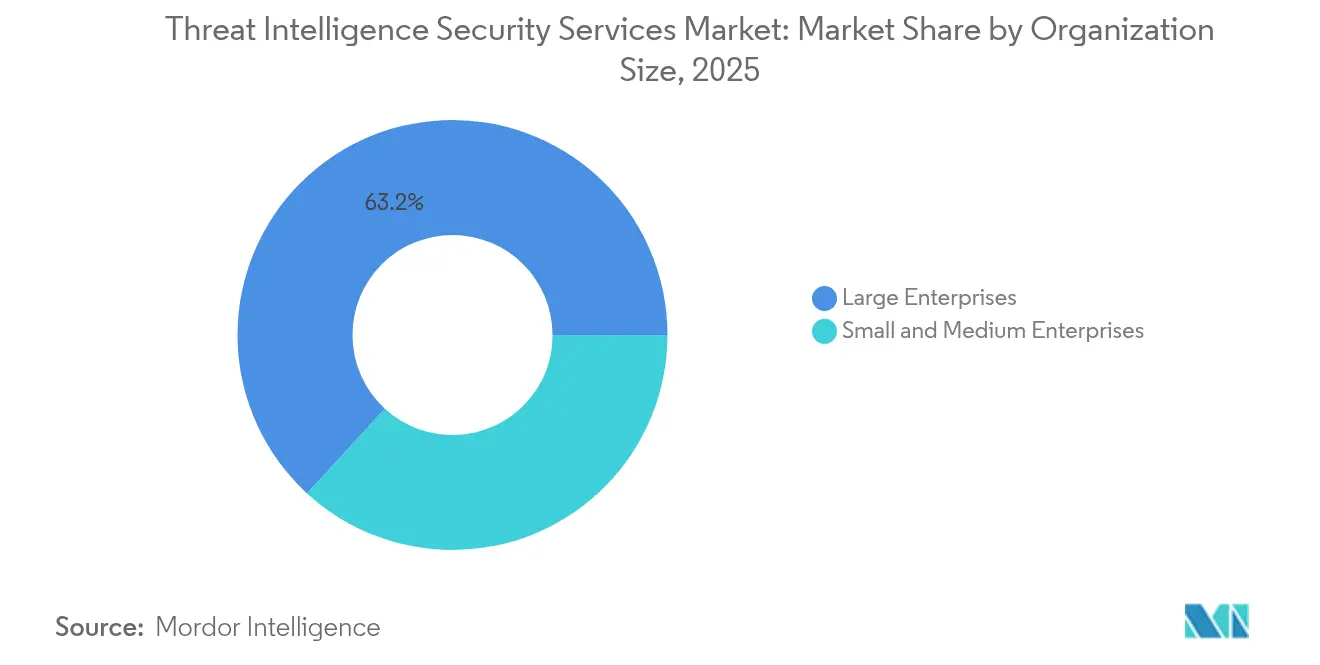

- 組織規模別では、大企業が2025年の脅威インテリジェンスセキュリティサービス市場規模の63.18%を占め、中小企業は年平均成長率17.32%で成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービスが2025年に23.62%の収益シェアでトップとなり、ヘルスケアは2031年までに年平均成長率18.02%で拡大しています。

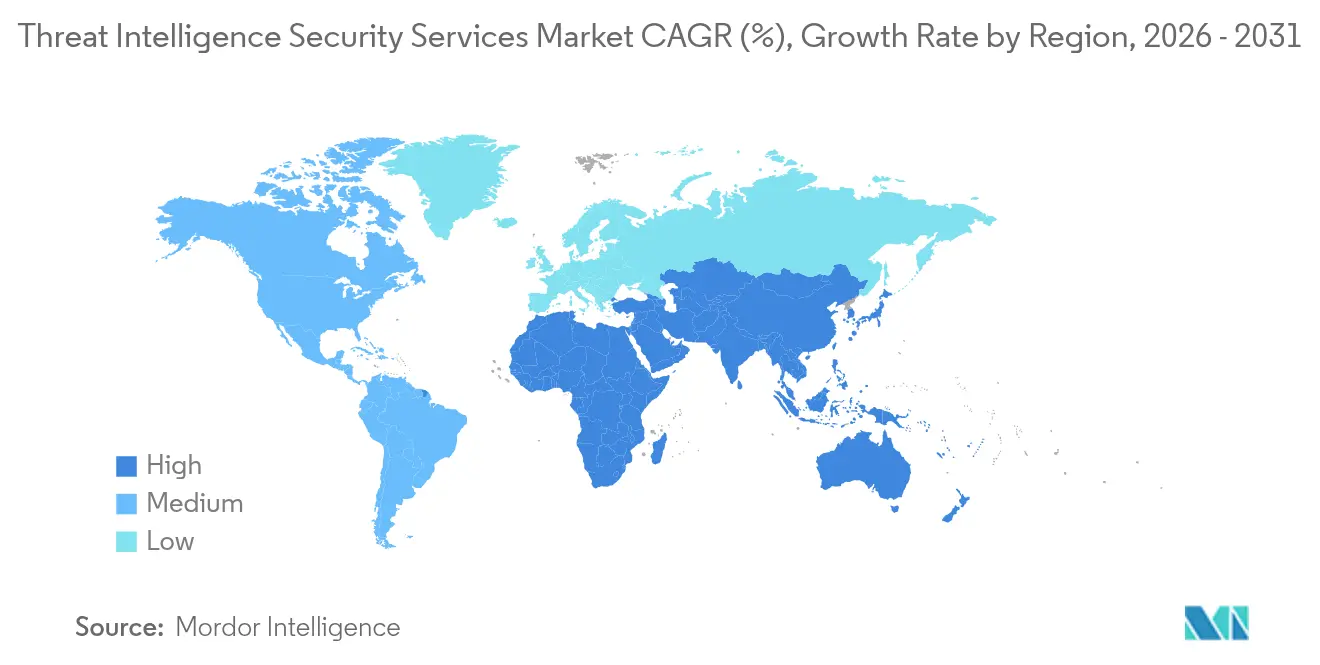

- 地域別では、北米が37.60%のシェアで首位を占め、アジア太平洋地域は2031年までに年平均成長率18.55%で最も高い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脅威インテリジェンスセキュリティサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家支援型APTキャンペーンの急速な激化 | 3.20% | 北米およびアジア太平洋に集中した影響を持つグローバル | 中期(2〜4年) |

| クラウドワークロードおよびAPI攻撃対象領域の拡大 | 2.80% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| CISOによるゼロトラストおよびXDRのプラットフォーム化 | 2.10% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 義務的な侵害通知法(米国、EU、アジア太平洋) | 1.90% | 北米、欧州、アジア太平洋中核 | 短期(2年以内) |

| 生成AIコードアシスタントに起因するインサイダーリスク(潜在的要因) | 1.40% | テクノロジーハブに集中したグローバル | 長期(4年以上) |

| 継続的なコントロール検証のためのCTEM採用(潜在的要因) | 1.10% | 北米およびEUの早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家支援型APTキャンペーンの急速な激化

Volt TyphoonやSalt Typhoonなどの国家グループが重要インフラへの攻撃を強化しており、組織は戦術的インテリジェンスとインシデント前の帰属能力を優先するようになっています。サイバーセキュリティ・インフラセキュリティ庁は2024年に3,368件のランサムウェア事前通知を発行し、高度な侵入試みの件数を浮き彫りにしました。攻撃はスパイ活動を超えて破壊的な事前配置にまで及んでおり、継続的な監視と専門的なハンティングが求められています。イランの攻撃者は同時にヘルスケアと金融サービスを標的にしており、脅威インテリジェンスを各セクターにおける戦略的必須事項に変えています。こうした動向が、マネージド検知、高度なマルウェア分析、文脈的帰属サービスへの支出を加速させています。

クラウドワークロードおよびAPI攻撃対象領域の拡大

クラウド移行により攻撃の入口が増加し、組織はマルチクラウド環境で数千ものAPIを運用しています。APIの障害が2024年に報告されたクラウド侵害の大半に寄与し、東西トラフィックにおける可視性のギャップを露呈しました。従来のネットワーク監視はエフェメラルなワークロードに対するコンテキストを欠いており、依存関係をリアルタイムでマッピングできるクラウドネイティブな脅威インテリジェンスの採用を促進しています。マイクロサービスアーキテクチャはさらに資産インベントリを複雑化させ、自動化された検出と継続的なリスクスコアリングへの依存度を高めています。その結果、サーバーレスおよびコンテナ環境に特化したクラウド提供型分析エンジンとエクスポージャー管理モジュールへの持続的な勢いが生まれています。

CISOによるゼロトラストおよびXDRのプラットフォーム化

ゼロトラストアーキテクチャは概念から義務へと移行しました。米国は2025年の民間サイバーセキュリティに130億米ドルを配分し、大統領令14028のもとで機関にゼロトラストの採用を指示しました。民間企業もこの転換を反映し、高精度な脅威インテリジェンスフィードに依存する統合XDRプラットフォームにアイデンティティ、エンドポイント、ネットワークテレメトリを統合しています。CISOはアラートパイプラインを統合し、手動トリアージを削減し、統計的相関を自動化するソリューションを優先しています。XDRスタックに組み込まれたパッケージ型脅威インテリジェンスモジュールで対応するベンダーは長期契約を確保しており、持続的な二桁市場成長を支えています。 [2]米国証券取引委員会、「サイバーセキュリティリスク管理、戦略、ガバナンス、およびインシデント開示」、sec.gov

義務的な侵害通知法

米国証券取引委員会のサイバーセキュリティ報告規則などのより厳格な開示フレームワークは、ほぼリアルタイムのインシデント通知を義務付けています。欧州のNIS2指令は重要サプライヤーへの適用範囲を拡大し、企業がITコスト総額の9%をコンプライアンスとインテリジェンス支援に充てるよう促しています。アジア太平洋諸国は取締役会レベルの説明責任を高める並行法令を制定しています。これらの新たな義務が、脅威インテリジェンスプラットフォーム内における帰属、影響モデリング、規制ワークフロー機能の採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1脅威ハンターおよびアナリストの不足 | -2.10% | 北米および欧州で最も深刻なグローバル | 長期(4年以上) |

| 中小企業セグメントにおける予算圧縮 | -1.80% | 新興市場に集中したグローバル | 中期(2〜4年) |

| 国境を越えたテレメトリ共有に対するデータ主権の障壁(潜在的要因) | -1.30% | 欧州、アジア太平洋、グローバル業務への波及 | 長期(4年以上) |

| アラート疲労を引き起こす偽装脅威インテリジェンスフィードの悪用(潜在的要因) | -0.90% | すべての展開モデルに影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティア1脅威ハンターおよびアナリストの不足

深度のあるフォレンジックとマルウェアのリバースエンジニアリングへの需要が供給を上回っています。国家レベルの敵対者の戦術を習得するには長年のトレーニングが必要ですが、セキュリティチームは離職と賃金インフレに直面しています。このギャップが統合を促進しており、小規模ベンダーは専門家の確保に苦労し、クライアントはターンキーカバレッジのためにマネージド検知・対応に頼るようになっています。プロバイダーは今や、希少な専門家をより高付加価値な業務に解放するために日常的なトリアージを自動化する必要があり、AI支援分析モジュールへの関心が高まっています。

中小企業セグメントにおける予算圧縮

中小企業はサイバーインシデントの40%を経験しているにもかかわらず、脅威インテリジェンスを任意のものと見なすことが多いです。新興市場における資本制約がこの課題を増幅させ、エンタープライズグレードのプラットフォームの普及を制限しています。段階的ライセンスと消費ベースの課金を試みるベンダーは牽引力を得ていますが、収益性は依然として薄いままです。特にマクロ経済的な圧力が高い地域では、この手頃な価格のギャップを埋められなければ普及が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性が加速

クラウド展開はすでに脅威インテリジェンスセキュリティサービス市場シェアの57.35%を占めています。このセグメントは2031年までに年平均成長率18.03%で拡大し、クラウドネイティブ分析エンジンの中心的役割を強化する見込みです。エラスティックコンピュートと分散ストレージにより、プロバイダーは顧客側のハードウェアなしにペタバイト規模のテレメトリを処理できます。これは脅威インテリジェンスセキュリティサービス市場規模が2031年に65億6,000万米ドルに成長するにあたって重要な要素です。オンプレミス展開は、ローカルデータ処理を必要とする主権クラウドおよび防衛の文脈で継続していますが、開発ロードマップは現在、スタンドアロンアプライアンスよりもハイブリッドコネクタを優先しています。ハイブリッド採用は、スケールのためにクラウドを採用しながらもコンプライアンスのために特定のデータセットを国内に保持する規制対象企業の間で増加しています。APIを中心とした攻撃ベクターは、従来のセンサーがコンテナトラフィックのコンテキストを欠いているため、クラウドの共鳴を強調しています。Palo Alto Networksは前年比4倍の成長でAIを中心とした年間経常収益が2億米ドルを超えたと報告しており、クラウド提供型機械学習モジュールへの需要を裏付けています。クラウドの優位性は確固たるものですが、ベンダーはさらなる普及を加速させるためにレイテンシ、暗号化、ローカリティの要素に対処する必要があります。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:MDRサービスが市場の進化をリード

マネージド検知・対応は2025年時点で脅威インテリジェンスセキュリティサービス市場シェアの55.40%を占め、年率18.12%で成長すると予測されています。企業がMDRを好む理由は、技術、テレメトリ、人間の専門知識を融合させ、人員負担なしに平均検知時間を短縮できるためです。MDR契約の急増は、脅威インテリジェンスセキュリティサービス市場が成果ベースの提供へとシフトしていることを示しています。プロフェッショナルサービスは、成熟度評価、フレームワーク設計、継続的脅威エクスポージャー管理の展開において引き続き重要な役割を果たしています。

サブスクリプションフィードはコモディティベースを形成していますが、アクタープロファイリングとリスクスコアリングを備えたコンテキスト豊富なパッケージへと進化しています。Fortinet社は2025年第1四半期のセキュリティオペレーション年間経常収益が前年同期比30.3%増の4億3,450万米ドルを記録し、統合MDRとオーケストレーションが勢いを増していることを示しています。厳選されたテレメトリと自動化された封じ込めワークフローを組み合わせるベンダーは、ツール統合が続く中で防御可能な差別化を構築しています。

組織規模別:大企業の優位性と中小企業の加速

大企業は2025年の収益の63.18%を占め、多層的なインテリジェンススタックを支えるのに十分な予算を反映しています。これらの組織は、セキュリティ情報・イベント管理、脆弱性管理、ガバナンスプラットフォームとのベンダー統合を求めています。大企業向けの脅威インテリジェンスセキュリティサービス市場規模は、システミックなサイバーリスクに対する経営幹部レベルの認識により着実に上昇すると予測されています。歴史的に十分なサービスを受けていなかった中小企業は、2031年までに年平均成長率17.32%を記録すると予測されています。

サプライチェーン攻撃により、中小企業は周辺的な被害者から高価値ターゲットへと格上げされ、限られたリソースに合わせたサブスクリプションベースのマネージドインテリジェンスへの需要が高まっています。CrowdStrikeは2025年度末に39億4,000万米ドルの年間経常収益を達成し、その多くはクラウドネイティブのマルチテナンシー経済を活用したミッドマーケット契約から得られています。自動化されたオンボーディング、テンプレート化されたレポーティング、フラクショナルアナリストサービスを採用するプロバイダーは、マージンを維持しながらこのボリュームセグメントを開拓できるでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:金融サービスがリード、ヘルスケアが加速

銀行・金融サービスは23.62%の収益シェアを保有しており、義務的なインシデント開示、決済詐欺対策、経済的混乱への国家的関心によって牽引されています。リアルタイム決済レールとオープンバンキングAPIが攻撃対象領域を拡大するにつれ、金融機関向けの脅威インテリジェンスセキュリティサービス市場規模は拡大すると予測されています。

ヘルスケアは年平均成長率18.02%で最も急速な成長軌道を示しています。2024年にはランサムウェアが725のヘルスケア組織を攻撃し、1億2,000万人分のデータが侵害され、予測的脅威モデリングと医療機器テレメトリのセキュリティへの緊急支出を触媒しました。Change Healthcareだけで1日あたり200万米ドルの障害損失を経験し、運用リスクを浮き彫りにしました。ライフサイエンス企業は知的財産窃取により同様の圧力に直面しており、政府の義務がコンプライアンスコストを高めています。セクター固有の指標と患者安全への影響分析を融合できるプロバイダーがシェアを獲得しています。

地域分析

北米はグローバル収益の37.60%を支配しており、米国の2025年サイバーセキュリティ予算275億米ドル(インテリジェンス共有ネットワークを拡大するCISA補助金に30億米ドルを含む)に支えられています。ゼロトラストの高い採用率、堅調なベンチャー資金調達、クラウドネイティブベンダーのエコシステムが地域のリーダーシップを維持しています。連邦大統領令14028は政府機関にセキュリティオペレーションへの脅威インテリジェンス統合を義務付けており、隣接産業はサプライチェーン保証のためにこのモデルを模倣しています。カナダは米国の開示規範と調和しており、メキシコの金融規制当局はフィンテックへのインシデント報告を拡大し、新たな需要ベクターを追加しています。

アジア太平洋地域は世界最速の年平均成長率18.55%で成長すると予測されています。中国のサイバーセキュリティ市場は、政府プログラムが国内セキュリティコントロールを強制する中、2029年までに236億6,000万米ドルに達する軌道にあります。日本の戦略文書は国内サイバーセキュリティ売上の3倍化と国家予算の50%増加を求めており、業界グレードの脅威インテリジェンスへの需要を高めています。インドは急速なデジタル化を続けており、CERT-INの指令が特定のインシデントに対するリアルタイム報告を義務付け、サービスの普及を促進しています。オーストラリアの5億8,600万豪ドルのサイバーレジリエンスパッケージがマネージドインテリジェンス需要を支え、地域の通信事業者が国境を越えたテレメトリ交換に投資しています。

欧州はNIS2指令と地域データ保護義務に支えられた安定した成長を維持しています。ドイツは2025年に産業オートメーションを妨害行為から守るために100億ユーロを超えるサイバーセキュリティ支出を見込んでいます。英国は情報機関への追加6億ポンドを確保し、2035年までに国家安全保障にGDPの5%を充てる計画を立てており、ベンダーにとっての長期的な可視性を強化しています。データ主権要件が国境内でテレメトリを処理できる地域セキュリティオペレーションセンターの成長を促進しています。そのため、居住地対応クラウドファブリックと多言語アナリストサポートを提供するプロバイダーが優先されています。

競合ランドスケープ

脅威インテリジェンスセキュリティサービス業界は、プラットフォームベンダーがカバレッジのギャップを補うためにニッチな専門企業を買収する中で、中程度の統合を示しています。CyberArkによるVenafiの15億4,000万米ドルの買収はマシンアイデンティティインテリジェンスを追加し、SophosはSecureworksを8億5,900万米ドルで買収してマネージド検知の専門知識を取り込みました。BitsightによるCybersixgillの1億1,500万米ドルの買収はダークウェブ監視への需要を示しています。Palo Alto Networksは、ネットワーク、クラウド、脅威インテリジェンスモジュールを統合するプラットフォームモデルを使用して、2030年までに次世代セキュリティ年間経常収益150億米ドルを目標としています。

新興の破壊的企業は人工知能とグラフ分析を活用して脅威の相関を自動化し、手動キュレーションに依存する既存企業に挑戦しています。スタートアップは、概念実証コードが公開される前にエクスプロイトの可能性を評価する予測スコアリングを提供しています。ホワイトスペースの機会には、継続的脅威エクスポージャー管理、サプライチェーンリスクインテリジェンス、重要インフラ向けのOT固有テレメトリが含まれます。クラウドハイパースケーラーもマネージドセキュリティポートフォリオを拡大し、レイテンシ最適化されたインテリジェンス提供のためにグローバルな拠点を活用しています。

競争の激化により、ベンダーはデータ品質、統合の幅、自動化された対応の深さで差別化を図る専門化が促進されています。XDRパイプライン向けのインジェスト対応インテリジェンスを提供する企業は、オーケストレーションの複雑さとともに切り替えコストが増大するため、粘着性を獲得しています。クラウドサービスプロバイダー、エンドポイントベンダー、業界情報共有機関とのパートナーシップがスケールを強化し、FedRAMPまたはISO 27001の認証は政府および高度に規制された業界における購入の前提条件となっています。

脅威インテリジェンスセキュリティサービス業界のリーダー

Google LLC (Mandiant)

Recorded Future Inc.

CrowdStrike Holdings Inc.

Fortinet Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fortinet社は前年比14%増の15億4,000万米ドルの収益を報告し、セキュリティオペレーション年間経常収益は4億3,450万米ドルを記録しました。

- 2025年5月:Palo Alto Networksは2025年度第3四半期の収益として22億9,000万米ドルを計上し、次世代セキュリティ年間経常収益の34%成長が牽引しました。

- 2025年3月:CrowdStrikeは2025年度の年間経常収益39億4,000万米ドルを達成し、第4四半期に2億2,820万米ドルの純新規年間経常収益を追加しました。

- 2025年3月:バイデン政権の2025年度予算はサイバーセキュリティに275億米ドルを充て、CISAに30億米ドル、民間機関に130億米ドルを配分しました。

世界の脅威インテリジェンスセキュリティサービス市場レポートの調査範囲

脅威インテリジェンスサービスは、重要なデータを妨害または抽出することを目的として、スパイウェア、マルウェア、フィッシングの使用を通じて情報システムを侵害するオンラインの取り組みを対象としています。これらのサービスは、組織がサイバー脅威を監視、検知、対応し、データの完全性と機密性を確保するのを支援します。

脅威インテリジェンスセキュリティサービス市場は、展開モード別(クラウド、オンプレミス)、エンドユーザー別(銀行・金融・保険、ヘルスケア、IT、小売、ライフサイエンス)、地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス〕、アジア太平洋〔中国、日本、韓国、その他のアジア太平洋〕、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| マネージド検知・対応 |

| プロフェッショナル・コンサルティング |

| サブスクリプションデータフィード |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス |

| ヘルスケア |

| ITおよび通信 |

| 小売・電子商取引 |

| ライフサイエンス・製薬 |

| 政府・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | クラウド | |

| オンプレミス | ||

| サービスタイプ別 | マネージド検知・対応 | |

| プロフェッショナル・コンサルティング | ||

| サブスクリプションデータフィード | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 小売・電子商取引 | ||

| ライフサイエンス・製薬 | ||

| 政府・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脅威インテリジェンスセキュリティサービス市場の現在の規模はどのくらいですか?

市場は2026年に36億7,000万米ドルと評価されており、2031年までに65億6,000万米ドルに達すると予測されています。

脅威インテリジェンスセキュリティサービス市場で最大のシェアを持つセグメントはどれですか?

クラウド展開がシェア57.35%でトップとなっており、スケーラブルなセキュリティ分析への広範な移行を反映しています。

マネージド検知・対応サービスが急速に成長している理由は何ですか?

MDRは技術とアナリストの専門知識を統合し、スキル不足の中で組織が脅威ハンティングをアウトソースできるようにしており、これが年平均成長率18.12%の予測を牽引しています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は積極的なデジタルトランスフォーメーションと規制上の取り組みにより、年平均成長率18.55%で拡大すると予測されています。

市場成長を抑制する最大の課題は何ですか?

経験豊富な脅威ハンターの深刻な不足が能力を制限し、高度なインテリジェンスサービスの効果的な展開を妨げています。

競合ランドスケープはどの程度集中していますか?

上位5社のプロバイダーが収益の約60%を占めており、中程度の統合を示しています。

最終更新日: