セキュリティソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 72.19 十億米ドル |

| 市場規模 (2031) | 119.67 十億米ドル |

| 成長率 (2026 - 2031) | 10.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティソフトウェア市場分析

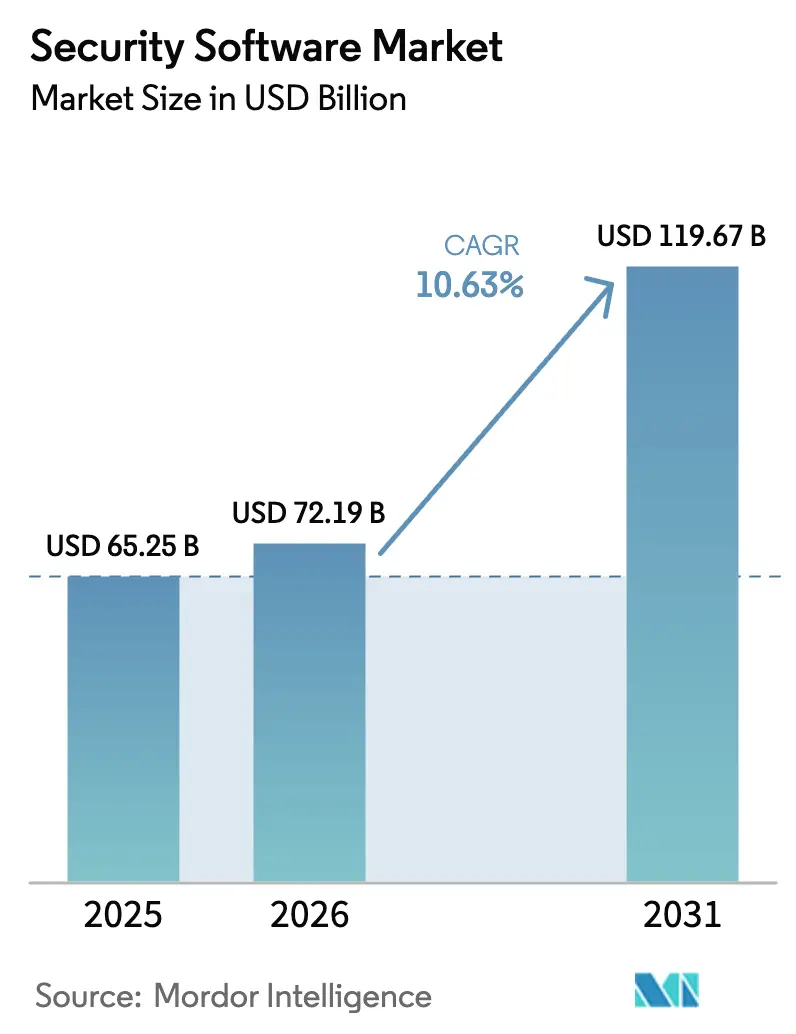

セキュリティソフトウェア市場規模は2025年に652億5,000万米ドルと評価され、2026年の721億9,000万米ドルから2031年には1,196億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは10.63%です。AIを活用した脅威の増加、新たな規制上の義務、サイバー保険とリスク管理の融合という強固な需要が、組織にエンドツーエンドのセキュリティプラットフォームへの投資を促しています。アイデンティティ中心のアーキテクチャ、ゼロトラストの採用、クラウドワークロード保護がベンダーのロードマップを再形成する主要テーマとなっています。コンプライアンス上の露出が高いセクターで支出の勢いが最も強く、中小企業(SME)はサブスクリプションベースのモデルを通じて歴史的なセキュリティギャップを埋めつつあります。既存企業がプラットフォーム統合を推進し、新規参入企業が量子耐性およびAI搭載機能で差別化を図る中、競争の激しさが増しており、セキュリティソフトウェア市場全体で価格と技術革新の圧力が高まっています。[1]欧州委員会、「デジタルの10年のためのサイバーセキュリティ戦略」、ec.europa.eu

レポートの主要ポイント

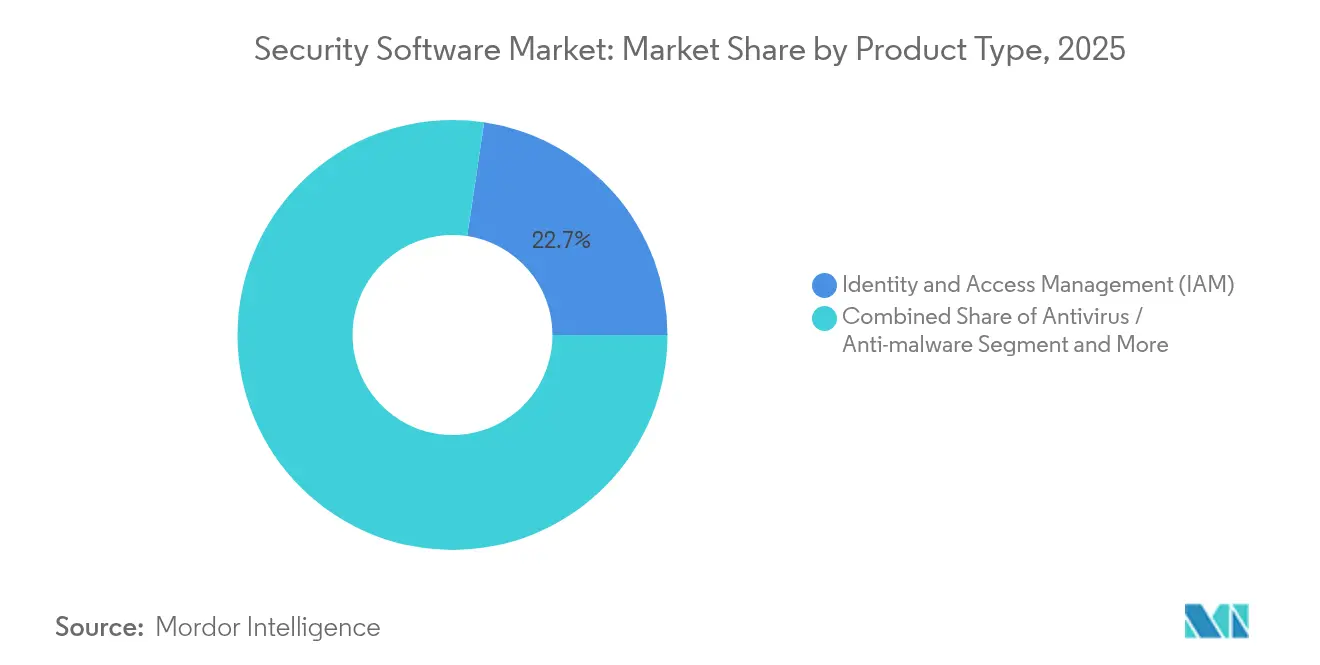

- 製品タイプ別では、アイデンティティ・アクセス管理が2025年のセキュリティソフトウェア市場シェアの22.65%をリードし、ゼロトラストIAMは2031年に向けて16.25%のCAGRで最も急速に成長しています。

- 展開モード別では、クラウドベースのソリューションが2025年のセキュリティソフトウェア市場シェアの61.50%を占め、同モードは2031年にかけて17.8%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のセキュリティソフトウェア市場規模の66.30%を占め、中小企業セグメントは2031年にかけて14.25%のCAGRで拡大しています。

- アプリケーション別では、サービスとしてのセキュリティが2025年のアプリケーション向けセキュリティソフトウェア市場規模の19.10%を占め、予測期間中に最高の18.65%のCAGRを記録する見込みです。

- 最終用途産業別では、BFSIが2025年のセキュリティソフトウェア市場規模の25.60%を占め、ヘルスケアは2031年に向けて最速の15.05%のCAGRを記録すると予測されています。

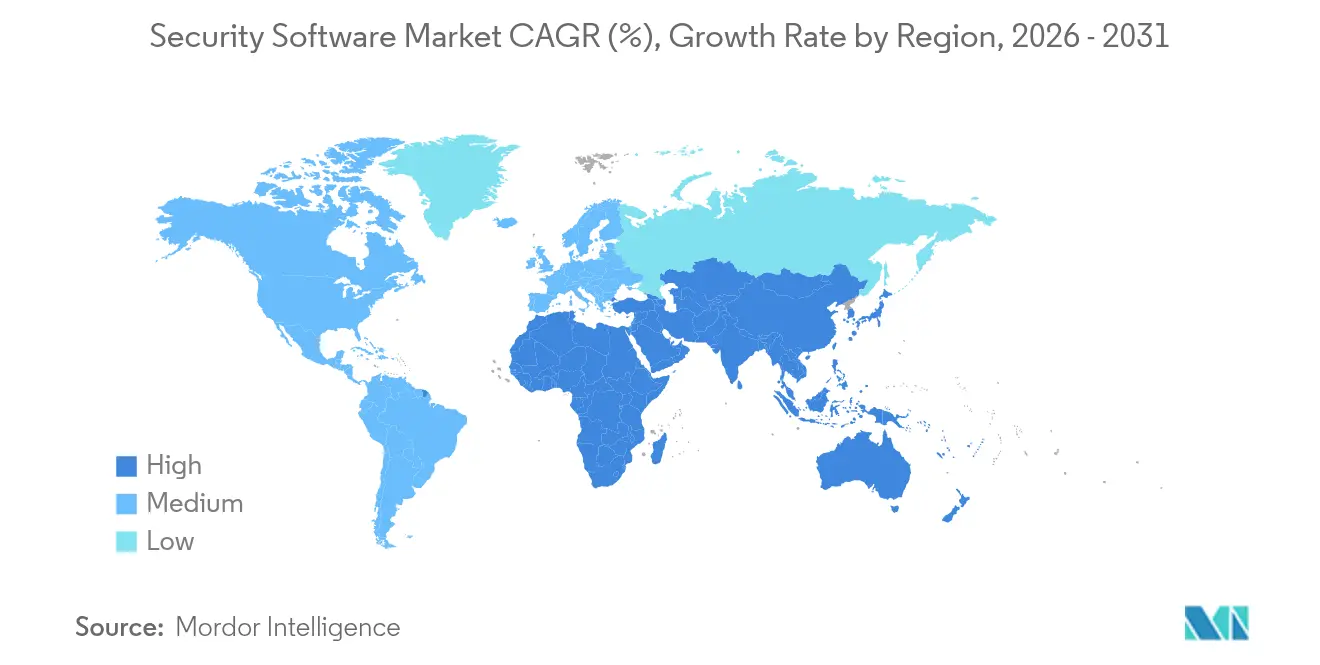

- 地域別では、北米が2025年のセキュリティソフトウェア市場シェアの37.65%を維持し、中東は2031年にかけて14.25%のCAGRで最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー攻撃の件数増加と高度化 | 2.80% | グローバル | 短期(2年以内) |

| GDPR、CCPA、DORAおよびセクター別サイバー規制への強制的なコンプライアンス | 2.10% | 北米・EU、APACへの波及 | 中期(2〜4年) |

| ゼロトラストセキュリティを必要とするクラウドワークロードの急速な拡大 | 1.90% | グローバル、北米・EU・APACで先行 | 中期(2〜4年) |

| ソフトウェア管理を義務付けるサイバー保険の引受 | 1.40% | 北米・EUが中核、APACへ拡大 | 長期(4年以上) |

| OTとITの融合による特化型ICSセキュリティへの支出 | 1.20% | グローバル、製造拠点に集中 | 長期(4年以上) |

| AIを活用した「攻撃的セキュリティツール」における脅威アクター間の軍拡競争 | 1.60% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の件数増加と高度化

攻撃者は生成AIツールを武器化し、スピアフィッシング、ディープフェイク音声、ポリモーフィックマルウェアを自動化しており、企業は適応型・分析主導型の防御へと転換を迫られています。2024年には、記録された産業インシデントの25.7%が製造拠点を標的とし、製鉄メーカーのNucorは侵害を受けた後に検知スタック全体を刷新しました。APACは昨年のグローバル攻撃の31%を占め、地域のサイバー犯罪コストは2025年までに3兆3,000億米ドルに達すると予測されています。こうした脅威の動向が、セキュリティソフトウェア市場における統合型拡張検知・対応(XDR)プラットフォームの採用を加速させています。[2]米国国立標準技術研究所、「耐量子暗号の標準化」、nist.gov

GDPR、CCPA、DORAおよびセクター別サイバー規制への強制的なコンプライアンス

規制当局は高レベルの原則ではなく、技術的な管理策を規定しています。2025年1月に施行されたEUデジタル運用レジリエンス法(DORA)は、金融機関に24時間以内のインシデント報告とサードパーティリスクの監視を義務付けています。サイバーレジリエンス法における並行する義務は、すべての接続製品においてセキュア・バイ・デザインのソフトウェアを要求しています。そのため、国境を越えた組織は自動化されたコンプライアンスダッシュボードを好み、セキュリティソフトウェア市場内のプラットフォーム収益を押し上げています。

ゼロトラストセキュリティを必要とするクラウドワークロードの急速な拡大

ハイブリッドおよびマルチクラウドの採用により、境界ベースの管理策は時代遅れとなっています。クラウド提供型ファイアウォール、コンテナセキュリティ、ワークロードアイデンティティサービスは、ポリシーの一貫性を確保するために一括購入されています。クラウドベースの展開は18.55%のCAGRで成長しており、オンプレミスのアップグレードを上回っています。データ所在地規制と俊敏性目標のバランスを取る金融機関は、マイクロセグメンテーションに多額の投資を行い、セキュリティソフトウェア市場内で二桁成長を維持しています。

ソフトウェア管理を義務付けるサイバー保険の引受

保険会社は、保険契約者が認定済みのエンドポイント保護、特権アクセス管理、および不変バックアップを維持している場合に保険料を割り引く。大手プラットフォームに組み込まれた自動証明機能は、企業がより低い保険料の適用資格を得るのを支援し、製品の継続利用を促進する。中小企業の需要は特に旺盛であり、手頃なサイバー保険ソフトウェアは、リスク分析に情報を提供するベースラインのセキュリティスイートの導入に依存している。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したサイバー人材の不足による総所有コストの上昇 | -1.80% | グローバル、北米・EUで深刻 | 長期(4年以上) |

| ツールの乱立による統合の複雑化 | -1.20% | グローバル、大企業に集中 | 中期(2〜4年) |

| オープンソースセキュリティスタックの台頭によるライセンス収益の侵食 | -0.90% | グローバル、技術先進地域での早期採用 | 長期(4年以上) |

| 量子耐性移行の不確実性による長期契約の遅延 | -0.70% | グローバル、高セキュリティセクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したサイバー人材の不足による総所有コストの上昇

480万人のセキュリティ専門家というグローバルな人材不足が続いており、米国だけでも展開の複雑さに対応するためにさらに265,000人の専門家が必要です。人材不足により給与が上昇し、購買者は自動化とマネージドサービスオプションを備えたプラットフォームを好む傾向があります。ベンダーはAI主導のオーケストレーションを組み込んで手動トリアージを最小化していますが、初期の統合作業には依然として希少なエンジニアリングスキルが必要であり、一部の業種での展開を遅らせています。

ツールの乱立による統合の複雑化

企業は通常45種類以上の個別セキュリティツールを運用しており、運用上のサイロとデータ共有の盲点を生み出しています。統合の負担により、新規ライセンスではなくプロフェッショナルサービスに予算が流れています。エンドポイント、ネットワーク、アイデンティティ管理を単一のクラウドコンソールに統合する統合戦略は、セキュリティソフトウェア市場内のサービスを評価するコスト意識の高いCISOにとって不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイデンティティプラットフォームがゼロトラストアーキテクチャを支える

アイデンティティ・アクセス管理プラットフォームは2025年の収益の22.65%を生み出し、境界なし戦略における中心的な役割を裏付けています。IAM向けセキュリティソフトウェア市場規模は、2026年の171億8,000万米ドルから2031年には364億7,000万米ドルに成長し、16.25%のCAGRで拡大すると予測されています。IAMスイートは現在、パスワードレス認証、ジャストインタイム特権、行動分析をバンドルし、レガシーVPNを置き換えています。ファイアウォールおよびUTMのアップグレードはハイブリッドトラフィック検査に不可欠ですが、支出はゼロトラスト原則に沿った次世代製品へとシフトしています。量子脅威の迫りくる中、暗号化ソフトウェアの需要が高まっており、購買者はNIST検証済みの耐量子モジュールを提供するベンダーを優先しています。拡張検知・対応(XDR)スイートはエンドポイント、ネットワーク、SaaSのテレメトリを統合し、アラート疲労を軽減してベンダーのより広範なプラットフォーム採用を促進しています。

予測期間中、競争上の差別化は統合の深さとAIの説明可能性に依存するでしょう。ハードウェアレベルのルートオブトラスト、APIファーストアーキテクチャ、組み込みコンプライアンスマッピングを統合するベンダーは、より大規模な複数年更新を確保しています。製品ロードマップには、セキュリティソフトウェア市場内の現代的なDevSecOpsパイプラインのオーケストレーションニーズを満たすため、軽量エージェント、コンフィデンシャルコンピューティングサポート、ポリシーアズコード機能がますます盛り込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウド提供がデフォルトに

クラウドベースの展開は2025年の収益の61.50%を占めました。組織は弾力的なスケーラビリティ、継続的な機能更新、運用費用予算化のメリットを挙げています。クラウド提供型ソリューション向けセキュリティソフトウェア市場規模は17.8%のCAGRで拡大し、2031年までに1,006億米ドルに達すると予測されています。ハイブリッドモデルは規制対象ワークロードに不可欠であり続けるため、主要ベンダーはログをクラウド分析エンジンに転送して一元的な監視を行うオンプレミスゲートウェイをリリースしています。

このシフトにより、ベンダーはコントロールプレーンとデータプレーンを分離し、単一のポリシーセットの下でコンテナクラスター、エッジノード、SaaS APIにわたる適用を可能にすることが求められています。セキュアアクセスサービスエッジ(SASE)、クラウドアクセスセキュリティブローカー(CASB)、ウェブアイソレーションを組み合わせたサブスクリプションバンドルは、調達サイクルを短縮するため支持を集めています。オンプレミスのシェアは徐々に低下しますが、データ所在地規制が国内処理を要求する防衛、重要インフラ、ソブリンクラウド環境では引き続き存在感を保つでしょう。

企業規模別:中小企業が次の採用の波を牽引

大企業は依然としてライセンス収益の66.30%を占めていますが、成長の勢いは中小企業へと移行しています。従量課金モデルが設備投資の障壁を取り除くため、セキュリティソフトウェア市場では中小企業のCAGRが14.25%となっています。資産を自動検出してベストプラクティスポリシーを推奨するクラウドダッシュボードは、リソースが限られたチームへの展開を簡素化します。

プラットフォームベンダーは、最小限のクリック操作による設定、テンプレート化されたコンプライアンスレポート、地域のSOCによる24時間365日のマネージド検知を備えたSKUを提供しています。この民主化により、より広いエコシステム全体で攻撃者の滞留時間が短縮され、小規模サプライヤーに依存するサプライチェーンを間接的に保護します。

アプリケーション別:サービスベースの消費が加速

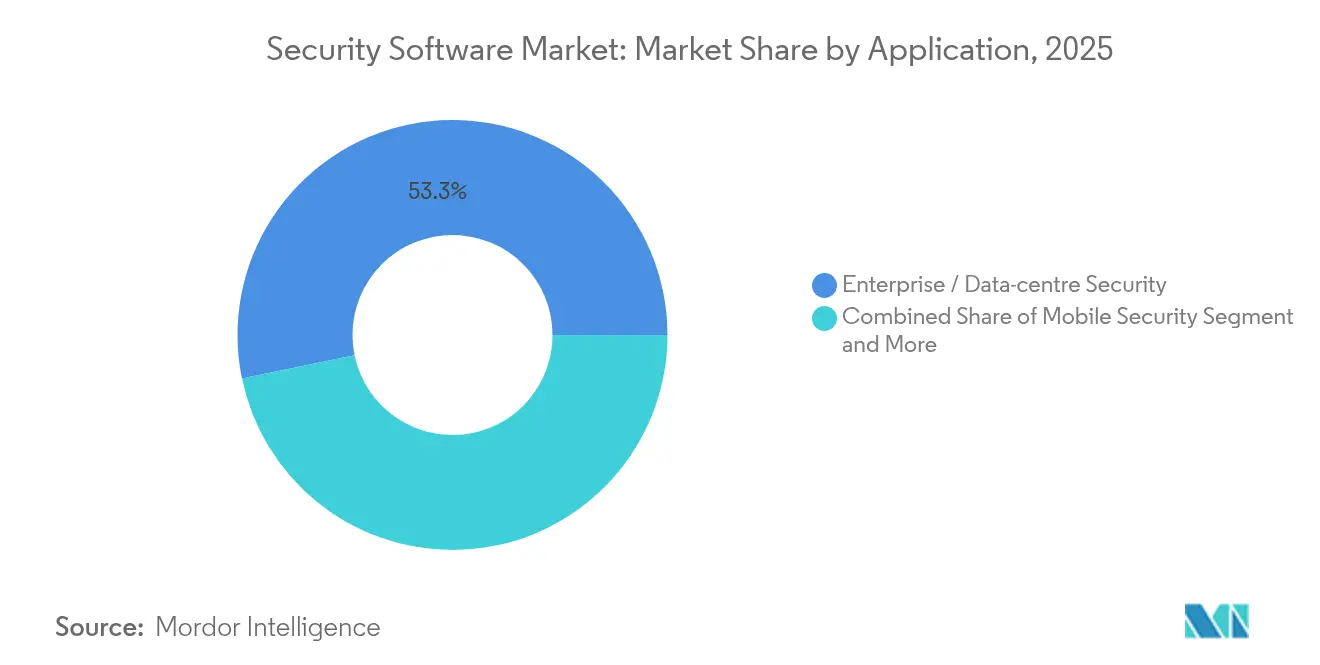

エンタープライズおよびデータセンターのユースケースが2025年の支出の53.25%を生み出しましたが、サービスとしてのセキュリティの提供が最高の18.65%のCAGRを記録しています。購買者は予測可能な運用コストと、脆弱性の優先順位付けや脅威ハンティング支援などの新モジュールへの即時アクセスを評価しています。リモートワークの常態化に伴いモバイルセキュリティの需要が着実に増加しており、セキュリティソフトウェア市場内でエンドポイント中心の成長を維持しています。

コンシューマースイートは、私物デバイス持ち込み(BYOD)ポリシーを通じてエンタープライズモビリティ管理と融合しています。ベンダーは、分析精度を維持しながら厳格なデータ取り扱い要件を満たすため、プライバシーを保護するテレメトリ収集を組み込んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:コンプライアンス主導のセクターがリード

BFSIはDORAと厳格なトランザクション整合性要件に支えられ、収益シェア25.60%でトップの業種であり続けています。電子健康記録の拡大と接続型医療機器の普及に伴い、ヘルスケアは15.05%のCAGRで成長すると予測される最速の成長分野です。製造業者はダウンタイムリスクを軽減するために産業制御システム(ICS)セキュリティに多額の投資を行い、エネルギー企業はSCADAネットワーク全体に異常検知レイヤーを追加しています。

小売・Eコマースは決済トークン化とアカウント乗っ取り防止を優先し、通信事業者は購買者とサービスプロバイダーの両方として機能し、5Gコアおよびエッジサービスにセキュリティを組み込んでいます。この業種横断的な需要が、セキュリティソフトウェア市場全体で強力な競争ダイナミクスを維持しています。

地域分析

北米は2025年の収益の37.65%を占め首位を維持しており、2025年の連邦サイバーセキュリティ予算275億米ドルに支えられています。官民のデータ共有イニシアチブと活発なベンダーエコシステムが、AI主導の分析の早期採用を加速させています。米国証券取引委員会(SEC)規則に基づく高額な情報漏洩開示ペナルティが、積極的な投資をさらに促しています。

欧州はNIS2指令やサイバーレジリエンス法などの調和された法制度の恩恵を受け、インシデント対応とセキュアな開発のための統一されたベンチマークを提供しています。多言語対応のコンプライアンスワークフローを組み込んだベンダーは、特にEU全域の金融機関の間で支持を集めています。

中東はソブリンデジタル経済の野心に後押しされ、最速の14.25%のCAGRを記録しています。サウジアラビアのサイバーセキュリティ市場は2025年に133億サウジアラビアリヤル(35億米ドル)に達しました。国内規制はローカルデータセンターと数時間以内の侵害通知を義務付けており、迅速なソフトウェアアップグレードを促しています。一方、アジア太平洋地域の政府は量子リスクや国家支援型攻撃を軽減するための共同セキュリティセンターに投資しており、セキュリティソフトウェア市場における重要な成長フロンティアとして同地域を位置付けています。

競争環境

ベンダーの世界は適度に分散した状態が続いています。CrowdStrike、Palo Alto Networks、Fortinet などの既存プレーヤーは買収を通じて拡大し、エンドポイント、アイデンティティ、ネットワークモジュールを単一のサブスクリプションSKUにバンドルしています。CrowdStrikeのFY2026年第1四半期における前年比20%の収益増加は、統合型クラウドプラットフォームへの需要を裏付けています。

小規模なイノベーターは量子耐性暗号、攻撃対象領域管理、AIベースの異常検知においてニッチを開拓しています。ハイパースケールクラウドプロバイダーとセキュリティスペシャリストのパートナーシップが統合サイクルを短縮し、スタンドアロンのポイント製品に対する参入障壁をさらに高めています。競争上の差別化は、機械学習モデルの透明性、低い誤検知率、DevOpsパイプラインとのネイティブ統合にますます依存しています。

価格競争は中堅市場のSASEおよびメールセキュリティセグメントで最も激しくなっています。保険補償に裏付けられた成果ベースのSLAを提供するベンダーが際立っています。全体として、統合に対する顧客の嗜好の高まりがセキュリティソフトウェア市場をプラットフォームプレーへと向かわせていますが、耐量子鍵管理やOTセグメンテーションなどの戦略的分野では専門的な破壊者が引き続きプレミアム評価を維持しています。[4]CrowdStrike Holdings Inc.、「FY2026年第1四半期株主レター」、crowdstrike.com

セキュリティソフトウェア産業のリーダー企業

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Broadcom Inc. — シマンテック エンタープライズ部門

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:CrowdStrikeはFY2026年第1四半期の収益が9億2,100万米ドルと前年比20%増加したと報告し、Falconプラットフォームの普及が牽引しました。

- 2025年6月:Fortinet は2025年第1四半期の収益が15億4,000万米ドルとなり、統合型SASEセグメントの年間経常収益(ARR)が25.7%成長したと発表しました。

- 2025年5月:Palo Alto Networksは2025年第3四半期の収益が22億9,000万米ドルに達し、AIを活用した統合による成果を強調しました。

- 2025年4月:Check Pointは製品収益が14%成長したと記録し、Quantum Forceアプライアンスへの強い需要を挙げました。

グローバルセキュリティソフトウェア市場レポートの範囲

セキュリティソフトウェア市場は、デジタル資産、システム、ネットワークをサイバー脅威から保護するために設計された幅広いソリューションを包含しています。アンチウイルスソフトウェア、ファイアウォール、暗号化プログラム、エンドポイント保護、アイデンティティ管理システムなどのツールが含まれます。これらのソリューションは、機密データの保護、規制基準へのコンプライアンスの確保、サイバー攻撃がもたらすリスクの軽減に不可欠です。市場はBFSI、ヘルスケア、IT、政府など様々なセクターにサービスを提供しており、サイバー脅威の複雑化とデジタルトランスフォーメーションの進展によって牽引されています。

セキュリティソフトウェア市場は、タイプ別(アンチウイルス/アンチマルウェアソフトウェア、ファイアウォールソフトウェア、暗号化ソフトウェア、アイデンティティ・アクセス管理(IAM)、エンドポイントセキュリティ、ネットワークセキュリティソフトウェア、その他のタイプ)、展開別(オンプレミス、クラウド、ハイブリッド)、企業規模別(大企業、中小企業)、アプリケーション別(モバイルセキュリティソフトウェア、コンシューマーセキュリティソフトウェア、エンタープライズセキュリティソフトウェア)、最終用途産業別(航空宇宙・防衛、エネルギー・公益事業、BFSI、ヘルスケア、小売、化学、通信、製造、その他の最終用途産業)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| アンチウイルス/アンチマルウェア |

| ファイアウォールおよびUTM |

| 暗号化ソフトウェア |

| アイデンティティ・アクセス管理(IAM) |

| エンドポイント保護プラットフォーム(EPP/EDR) |

| ネットワークセキュリティプラットフォーム |

| その他のタイプ |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| モバイルセキュリティ |

| コンシューマーセキュリティスイート |

| エンタープライズ/データセンターセキュリティ |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| 製造 |

| エネルギー・公益事業 |

| 航空宇宙・防衛 |

| 通信 |

| 政府・公共部門 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | アンチウイルス/アンチマルウェア | |

| ファイアウォールおよびUTM | ||

| 暗号化ソフトウェア | ||

| アイデンティティ・アクセス管理(IAM) | ||

| エンドポイント保護プラットフォーム(EPP/EDR) | ||

| ネットワークセキュリティプラットフォーム | ||

| その他のタイプ | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| アプリケーション別 | モバイルセキュリティ | |

| コンシューマーセキュリティスイート | ||

| エンタープライズ/データセンターセキュリティ | ||

| 最終用途産業別 | BFSI | |

| ヘルスケア | ||

| 小売・Eコマース | ||

| 製造 | ||

| エネルギー・公益事業 | ||

| 航空宇宙・防衛 | ||

| 通信 | ||

| 政府・公共部門 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

セキュリティソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に720億1,900万米ドル相当であり、2031年までに1,196億7,000万米ドルに達すると予測されています。

最大のセキュリティソフトウェア市場シェアを持つセグメントはどれですか?

アイデンティティ・アクセス管理が2025年に22.65%のシェアでリードしています。

クラウドベースのセキュリティ展開はどのくらいの速さで成長していますか?

クラウド提供型ソリューションは2031年にかけて17.8%のCAGRで拡大しています。

中東が最も急速に成長している地域市場である理由は何ですか?

国家デジタルトランスフォーメーションプログラムと厳格なデータ主権規則が、同地域で14.25%のCAGRを牽引しています。

EUデジタル運用レジリエンス法はベンダーにどのような影響を与えますか?

DORAは金融機関に24時間以内のインシデント報告と強固なサードパーティ監視の採用を義務付け、コンプライアントなセキュリティプラットフォームへの需要を高めています。

サイバー保険の要件はソフトウェア採用にどのような影響を与えていますか?

保険会社は認定済みのセキュリティ管理策をますます要求しており、企業は有利な保険料を確保するために自動化されたコンプライアンスとエンドポイント保護スイートへの投資を促されています。

最終更新日: