コンテントインテリジェンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

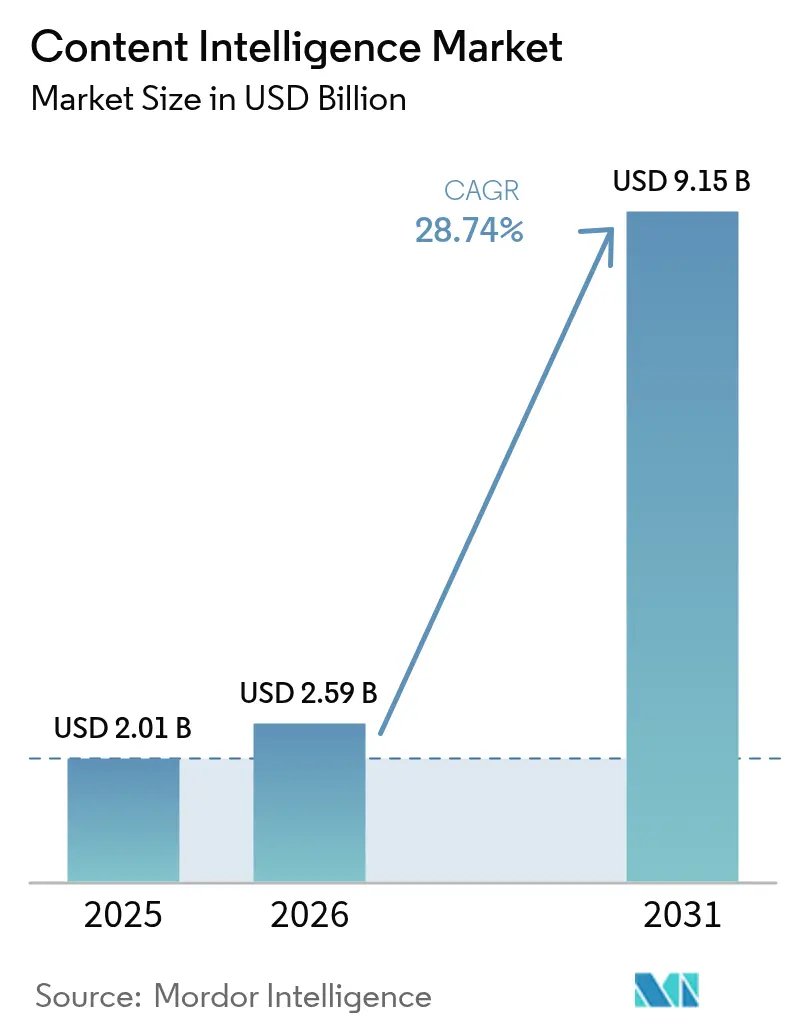

| 市場規模 (2026) | 2.59 十億米ドル |

| 市場規模 (2031) | 9.15 十億米ドル |

| 成長率 (2026 - 2031) | 28.74% CAGR |

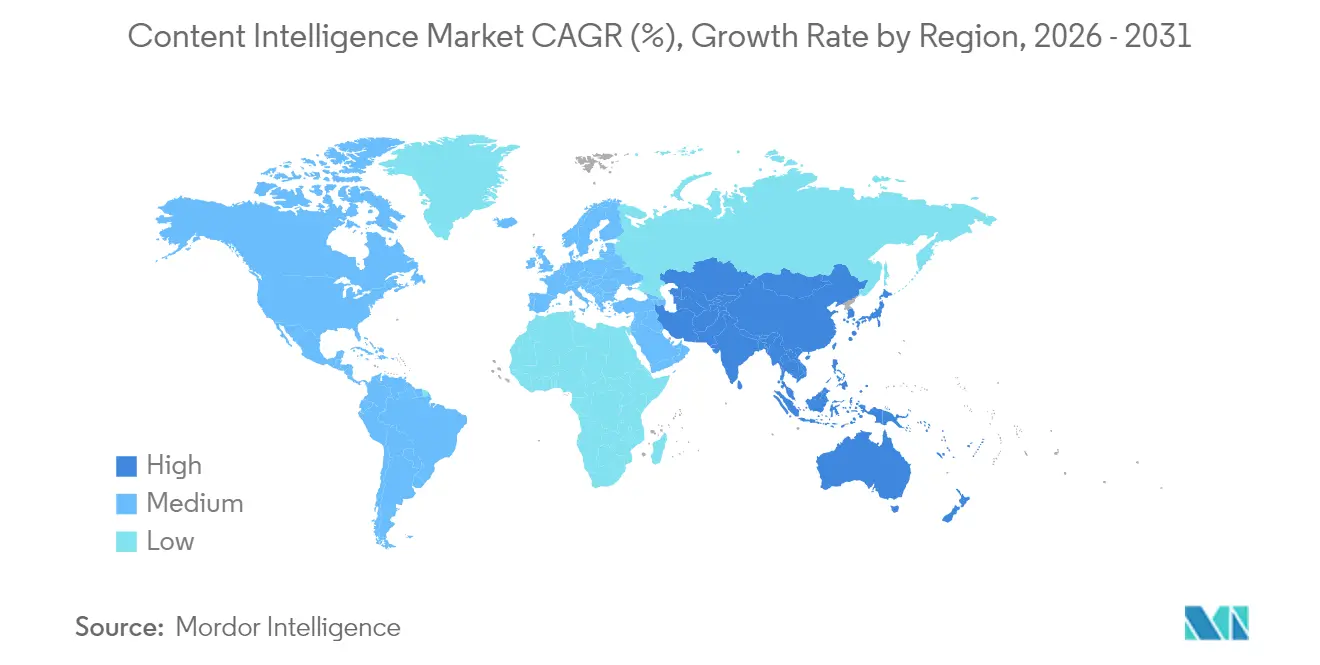

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

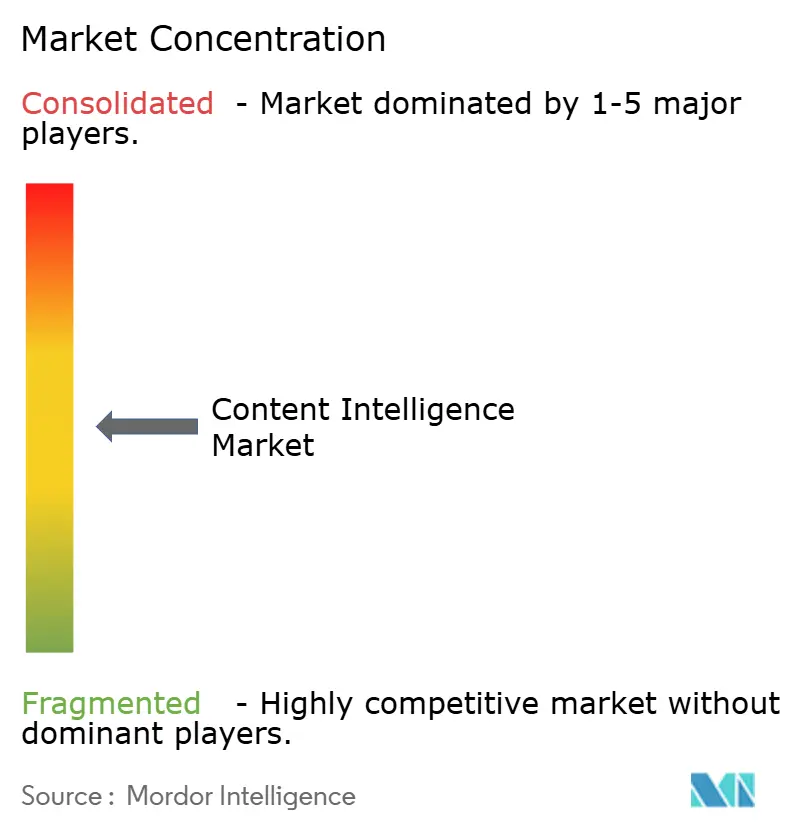

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテントインテリジェンス市場分析

コンテントインテリジェンス市場規模は、2025年の20億1,000万米ドルから2026年には25億9,000万米ドルへと成長し、2026年から2031年にかけて28.74%のCAGRで2031年までに91億5,000万米ドルに達すると予測されています。この成長軌跡は、増大するデータ量と高まる顧客期待に対応するためにAI主導のコンテント最適化を活用する企業のニーズを反映しています。WCAG 3.0アクセシビリティ規則の義務化、動画ファーストエンゲージメントへの急速な移行、およびコスト効率の高い小規模言語モデルの普及が近期における採用を後押ししています。クラウドのスケーラビリティ、ハイブリッドデータ主権オプション、および成果連動型価格設定を提供するベンダーは、組織が測定可能なリターンに注力する中で優位性を獲得しています。合成オーディエンスデータとゼロパーティターゲティングが詳細なパーソナライゼーションを可能にする中、競争力学は激化しており、従来のコンテント管理プロバイダーは生成AIを統合してその勢いに対応しています。

主要レポートの要点

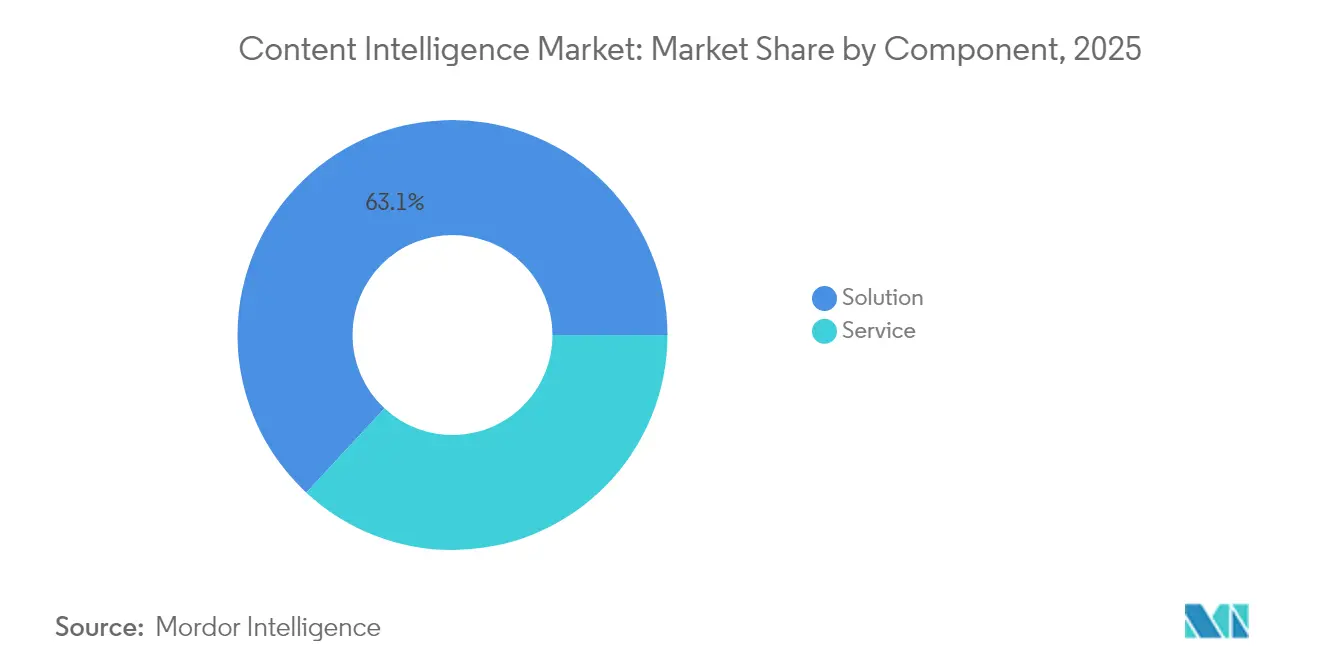

- コンポーネント別では、ソリューションが2025年のコンテントインテリジェンス市場シェアの63.10%を占め、サービスは2031年にかけて33.02%のCAGRで成長すると予測されています。

- 展開別では、クラウドが2025年に76.20%のシェアでリードしており、ハイブリッドセグメントは2031年にかけて35.95%のCAGRで拡大しています。

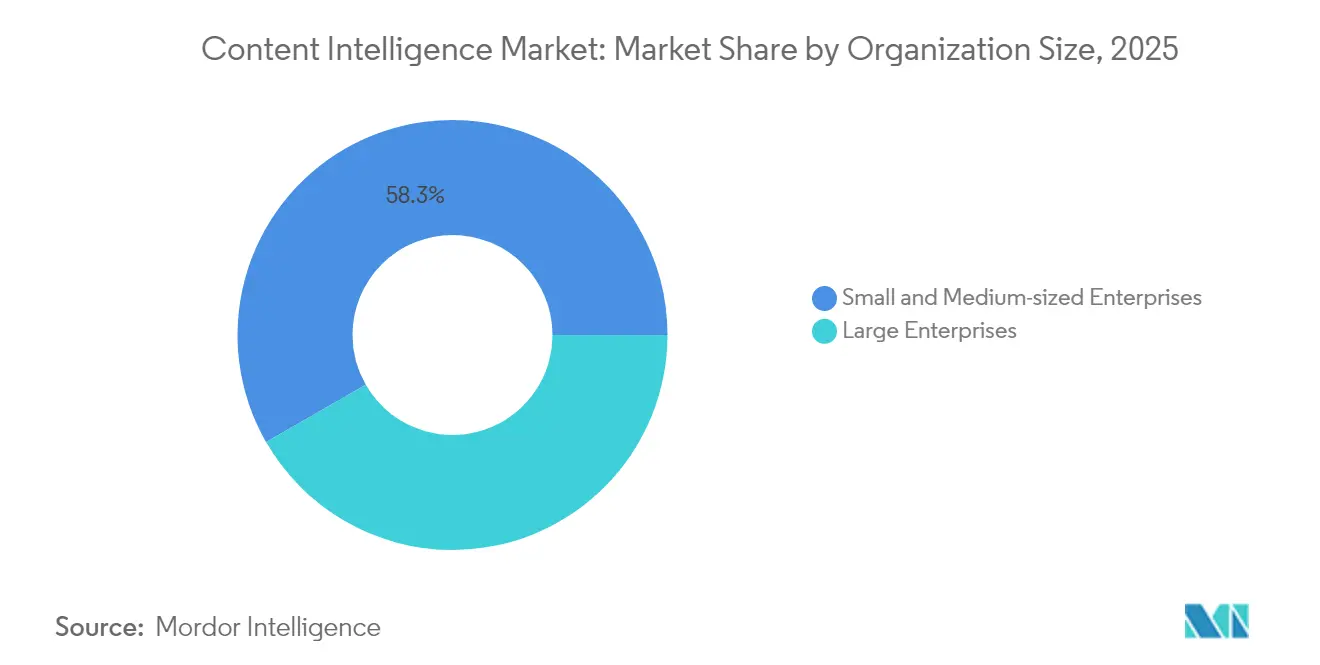

- 組織規模別では、中小企業が2025年の市場の58.30%を占め、2031年にかけて34.22%のCAGRで成長しています。

- エンドユーザー業種別では、メディア・エンターテインメントが2025年の収益の25.60%を占め、ヘルスケア・ライフサイエンスが32.02%のCAGRで最も速いペースで成長しています。

- 地域別では、北米が2025年収益の37.40%を占め、アジア太平洋地域は2031年にかけて33.84%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンテントインテリジェンス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| パーソナライズされたデータ駆動型コンテントの大規模需要 | +8.2% | 北米とEUで先行利益を得るグローバル市場 | 中期(2〜4年) |

| マーテックスタック全体にわたるAI・ML統合 | +7.8% | アジア太平洋地域からMEAへの波及を含むグローバル市場 | 短期(2年以内) |

| 動画およびソーシャルプラットフォームにおけるオムニチャネルコンテントの爆発的増加 | +6.4% | アジア太平洋地域が中核、北米へ拡大 | 中期(2〜4年) |

| アクセシビリティ規制(WCAG 3.0)による採用加速 | +4.1% | 北米とEU、コンプライアンスの波及はグローバル | 長期(4年以上) |

| 総所有コスト低減のための社内小規模言語モデルの展開 | +5.7% | 先進国市場の企業に集中するグローバル市場 | 短期(2年以内) |

| 合成オーディエンスデータによるゼロパーティターゲティングの実現 | +3.9% | 北米とEU、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パーソナライズされたデータ駆動型コンテントの大規模需要

企業は今や、汎用的なメッセージングが高度化した消費者フィルターを突破しにくいことを認識しています。Adobeのカスタマーエクスペリエンスオーケストレーションプラットフォームは、2024年にバナーバリアントにおいて最大30%のエンゲージメント向上を実証しました。[1]:Adobe、「Adobe Experience Manager Sitesにおける新たな生成AI機能のご紹介」、business.adobe.com ファーストパーティデータ戦略への移行により、企業はより精度の高いパーソナライゼーションモデルのための独自のデータを得ることができます。コンテントインテリジェンス市場プラットフォームを活用している組織は、コンテント制作サイクルが40〜70%短縮され、関連性スコアが向上したと報告しており、規模と品質がもはやトレードオフではないことを裏付けています。金融サービス、ヘルスケア、小売のいずれも、AIが規制上または顧客固有のニュアンスに合わせてコンテントを調整する際に同様のメリットを挙げています。パフォーマンス測定への重点化により、エンゲージメント向上を定量化する分析モジュールへの支出が加速しています。これらのダイナミクスは、コンテントインテリジェンス市場の中期的成長の見通しを強固にしています。

マーテックスタック全体にわたるAI・ML統合

生成AIは付加的な機能からコアインフラへと移行しました。AdobeのGenStudioは、制作、ブランドガバナンス、および分析を一つのワークフローに統合し、AIが生産性を低下させていた引き継ぎ作業を排除する方法を示しています。[2]Adobe、「マーケティングおよびクリエイティブチーム向けAdobe GenStudioコンテントサプライチェーンオファリングの拡張」、news.adobe.com OpenTextのTitanium Xは15のAIアビエーターと100以上のエージェントを組み合わせ、プロセス集約型クライアントに対して10年間で10億米ドルの節約を約束しています。統合の圧力により、レガシーベンダーはAIネイティブ参入者による代替リスクを避けるためにアップグレードを余儀なくされています。企業は現在、一度限りのライセンスではなく、継続的なモデルチューニング、エージェントオーケストレーション、およびデータオペレーションのために予算を確保しています。統合スタックの早期採用者は、AIオーケストレーションによってリアルタイムのA/Bテストと完全自動化されたキャンペーン反復が実現したと評価しています。この統合は、2030年にかけてコンテントインテリジェンス市場全体で持続的な成長をもたらしています。

動画およびソーシャルプラットフォームにおけるオムニチャネルコンテントの爆発的増加

ショートフォーム動画、ライブコマース、インタラクティブメディアは、キャンペーンごとのコンテントバリアントを増加させています。Adobe Premiere ProのGenerative Extendは、フォーマットや言語にわたる編集とローカライゼーションを自動化し、適応時間を最大80%短縮しています。[3]Adobe、「マーケティングおよびクリエイティブチーム向けAdobe GenStudioコンテントサプライチェーンオファリングの拡張」、news.adobe.com アジア太平洋地域のクリエイターエコノミーは、2023年に2億700万人のクリエイターを擁し1,352億米ドルと評価されており、AIによる支援が必要なアセットの規模を示しています。コンテントインテリジェンス市場を活用するブランドは、プラットフォームコンプライアンスの迅速化、アルゴリズム変更への適時対応、および一貫したブランドボイスを実現しています。ソーシャルコマースの成長は、クリップレベルの最適化、サムネイル生成、ノイズ低減アルゴリズムへの需要を促進しています。これらの要因が合わさり、特にアジア太平洋地域において中期的に高い成長勢いを維持しています。

アクセシビリティ規制(WCAG 3.0)による採用加速

WCAG 3.0はルールベースの基準から成果ベースのテストへと移行し、手動検査を不十分なものとしています。Acquiaの早期分析は、カラーコントラスト、代替テキストの品質、およびナビゲーションパターンをリアルタイムでスコアリングするAIエンジンの必要性を強調しています。2025年6月28日に発効する米国の規則は、現在WCAG 2.1レベルAAを義務付けており、WCAG 3.0が近く控えているため、企業はすべてのアセットにアクセシビリティチェックを組み込むことが求められています。コンテントインテリジェンス市場プラットフォーム内の統合アクセシビリティモジュールは、修正コストを60〜80%削減し、法的リスクを低減します。ベンダーは自動監査と自然言語による提案を組み合わせることで、編集者がワークフロー内で問題を修正できるようにしています。長期的なコンプライアンス圧力により、当初の期限が過ぎた後も着実な導入が確保されます。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシーおよびGDPR・DMA(デジタル市場法)コンプライアンスコスト | -4.3% | EUが中核、規制の波及によりグローバルに拡大 | 長期(4年以上) |

| コンテントAI人材の不足とチェンジマネジメントのギャップ | -3.7% | 先進国市場で深刻な不足が見られるグローバル市場 | 中期(2〜4年) |

| GPU・ASIC(特定用途向け集積回路)サプライチェーンのボトルネックによる推論コストの高騰 | -2.8% | アジア太平洋地域に製造が集中するグローバル市場 | 短期(2年以内) |

| ハルシネーション(AI幻覚)に起因するブランド責任リスク | -2.1% | 北米とEUで規制が焦点となるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびGDPR・DMA(デジタル市場法)コンプライアンスコスト

2025年のOpenAIに対する1,500万ユーロの罰金は、データ不正使用に伴う財務リスクを示しています。欧州データ保護委員会の新たなガイダンスにより、企業はトレーニング、モニタリング、および推論における個人データのすべての使用を正当化する義務があります。コンテントインテリジェンス市場を採用する企業は、プライバシー保護アーキテクチャ、オンプレミス展開、および合成データパイプラインに投資する必要があります。コンプライアンス監査により総所有コストが25〜40%増加し、規制の厳しい分野での購入サイクルが遅延します。それでも企業は、EU市場へのアクセスを維持するためにより高いコストを受け入れています。

コンテントAI人材の不足とチェンジマネジメントのギャップ

AI、コンテント戦略、ガバナンスを組み合わせた専門家の限られた人材プールにより、多くの組織でプロジェクトのタイムラインが6〜12ヶ月延長されています。自動化を脅威と認識するクリエイティブチームからの抵抗がさらなる摩擦を生み出しています。成功したロールアウトは、信頼を構築するためにスキルアッププログラムと段階的な自動化を組み合わせています。ベンダーはスキルギャップを埋めるためにソフトウェアにマネージドサービスを補完していますが、人材不足はコンテントインテリジェンス産業における中期的な障壁として残り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の卓越性を牽引

サービスは2031年にかけて33.02%のCAGRで急速な成長を記録しましたが、ソリューションは2025年収益の63.10%を維持しています。サービスのコンテントインテリジェンス市場規模は、企業がツール導入と並行してコンサルティング、ワークフロー再設計、チェンジマネジメントを必要とするにつれ、急激に上昇すると予測されています。規制の厳しい大企業は、AIの出力をコンプライアンス義務と整合させる専門インテグレーターに依存しています。その好例として、AdobeとPwCのコラボレーションは、プラットフォーム、データガバナンス、ドメイン専門知識を束ねるために規制の厳しい業種を対象としています。ソリューション収益は依然として大きいですが、基本的なAI機能のコモディティ化がそのペースを抑制しています。ベンダーは業界固有のモデルとローコードオーケストレーションの組み込みによって差別化を図っていますが、バイヤーは依然としてサービスパートナーに依存して機能をビジネス価値に転換しています。その依存関係が、コンテントインテリジェンス市場全体でサービスの持続的な加速を支えています。

実装成功指標はこのシフトを裏付けています。ソフトウェアとマネージドサービスを組み合わせた組織は、ツールのみの展開と比較して採用率が20〜30%高く、価値実現までの時間が短縮されると報告しています。サブスクリプションベースのサービスは現在Veritoneの顧客契約の76%を占めており、成果中心のエンゲージメントへの転換を示しています。予測期間にわたり、成熟した企業はAIがパイロットから本番稼働へと移行するにつれ、アドバイザリー、モデルファインチューニング、継続的最適化に向けて予算を再配分するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開別:ハイブリッドアーキテクチャがパフォーマンスとデータ主権のバランスを実現

クラウドは2025年に76.20%のシェアで依然として優位を維持していますが、ハイブリッド構成は現在35.95%のCAGRで最も速い軌跡を示しています。ハイブリッドセットアップのコンテントインテリジェンス市場シェアは、企業が機密データをローカルクラスターに配置しつつバースト負荷をパブリッククラウドに維持するにつれて上昇しています。ハイブリッド展開は、リアルタイムパーソナライゼーションのレイテンシを低下させ、弾力的なスケーリングを犠牲にすることなく管轄データ義務を満たします。早期採用者は、大量のマルチメディアアセットを処理する際に、オールクラウドと比較して30〜50%の運営費用削減を実測しています。ベンダーはコンテナ化されたマイクロサービスで対応し、環境間で容易に移行できるようにして、ユーザーをインフラの複雑さから保護しています。

オンプレミスのインスタンスは、防衛および規制の厳しいヘルスケア顧客にとってニッチな価値を保持しています。CPUコアで高パフォーマンスを発揮する小型ドメインチューニング済み言語モデルのリリースにより、GPU豊富なデータセンターへの依存がさらに低減し、ローカル推論が実用的になっています。時間の経過とともに、ポリシー、モデルバージョニング、使用量メータリングを抽象化するマルチクラウドコントロールプレーンが標準になるでしょう。この柔軟性により、コンテントインテリジェンス市場全体でハイブリッドが主流の選択肢として定着しています。

組織規模別:中小企業が採用と成長をリード

中小企業は2025年収益の58.30%を占め、34.22%のCAGRで最も急速な成長を記録しています。消費量ベースのSaaSが参入障壁を下げ、小規模企業が少人数のチームでエンタープライズグレードのパーソナライゼーションを実現できるようになっています。中小企業ソリューションのコンテントインテリジェンス市場規模は、ベンダーが直感的なダッシュボード、プリセットワークフロー、テンプレートライブラリを導入して設定の負担を軽減するにつれて拡大しています。多くの中小企業にとって、AI自動化は大きな予算に対抗するための選択肢ではなく必須要件となっています。自動キャプション生成、画像生成、基本的な編集チェックにより、スタッフは戦略的なコンテントに集中できます。

大企業は依然として大きな支出力を持っていますが、複雑なコンプライアンス要件と部門間の調整がロールアウトを遅らせています。結果として、中小企業のボリュームはベンダーがR&Dを分散させ、後にすべての層に恩恵をもたらす使いやすさの機能を磨くのに役立っています。競争圧力により、ベンダーは中小企業に好まれる価格透明性のあるプランを追求し続け、採用と成長における中小企業のデュアルリーダーシップを持続させるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアがメディアリーダーシップを超えて加速

メディア・エンターテインメントは2025年に25.60%で最も多くの収益を占め、オーディエンス分析、自動編集、多言語ローカライゼーションのためにAIを活用しています。ヘルスケア・ライフサイエンスは32.02%のCAGRで最速のペースをリードしています。クリニックや製薬企業は、患者教育の自動化、臨床文書作成、コンプライアンス申請を必要としています。医療専門用語を一般向け要約に翻訳する統合言語モデルにより、処理時間が短縮され、スタッフの業務負担が軽減されます。初期パイロットでは、退院サマリー作成が40%高速化し、患者満足度スコアが向上したことが示されています。

金融サービスでは、銀行がAIキュレーテッドコンテントを活用してコンプライアンスレポートと顧客オンボーディングを効率化しています。シンガポールの人力省などの政府機関は、紛争解決に会話型エージェントを採用し、セルフサービス成果が500%向上しました。製造業、IT、通信セクターは製品文書やサポートチャットにAIを採用し、小売業は自動化されたカタログ説明とローカライズされたオファーに依存しています。多様化するユースケースがコンテントインテリジェンス市場内での安定した業種別拡大を後押ししています。

地域分析

北米は、企業によるAIの早期導入と充実したクラウドインフラにより、2025年収益の37.40%を生み出しました。同地域は明確なリーダーシップを維持していますが、大企業が実験から最適化へとシフトするにつれ成長は安定しています。北米のコンテントインテリジェンス市場規模は、アクセシビリティに関する規制上の後押しとゼロパーティデータ戦略の高まりに支えられ、着実に上昇しています。ベンダーエコシステムは確立されたテクノロジーハブを中心に集積し、ベンチャー資金を確保しシステムインテグレーターとのパートナーシップを育成しています。

アジア太平洋地域は国家AIプログラムと多言語・マルチプラットフォームコンテントへの需要を促進する繁栄するクリエイターエコノミーに牽引され、33.84%のCAGRで最速のペースを示しています。地域の新興企業は地域言語に特化してファインチューニングされた軽量モデルをリリースし、ブランドの大規模なローカライゼーションを支援しています。データレジデンシー規則とコスト圧力が共存する中でハイブリッドクラウドの採用も増加しています。これらの力が北米の優位性を徐々に侵食していますが、両地域合わせてコンテントインテリジェンス市場の大部分を依然として占めています。

ヨーロッパはGDPRおよび近く施行されるEU AI法が企業にコンテントガバナンスと説明可能性ツールの採用を義務付ける中、堅調な拡大を示しています。多くの企業が厳格なデータ主権義務に準拠するためにハイブリッドまたはオンプレミス展開を選択しています。南米と中東・アフリカは依然として初期段階にありますが魅力的です。ブロードバンドの改善と政府のデジタル化計画がSaaSプロバイダーにグリーンフィールドの機会を創出しています。グローバルへの普及は、AI対応のコンテントインテリジェンスが早期採用者の特権から主流の必需品へと移行していることを裏付けています。

競合状況

競争は適度に分散しており、単一のベンダーが圧倒的な影響力を持つには至っていません。Adobe、Microsoft、OpenTextは大規模なR&D予算とクリエイティブツール、エクスペリエンスプラットフォーム、エンタープライズエージェントを組み合わせた広範なスイートを擁しています。AdobeのGenStudioとFireflyに代表されるその統合エコシステムは、ワンストップソリューションを求めるバイヤーにとって魅力的です。AcrolinxやVeritoneなどの中堅専門企業は、言語品質、ドメイン固有モデル、またはメディア中心パイプラインに特化することで対抗しています。スタートアップは自動化の深度と迅速なイテレーションを強調して未充足のニッチを獲得しています。

M&A活動は活発であり、従来のコンテント管理ベンダーがフィーチャーギャップを埋めるためにAIスタートアップを吸収しています。グローバルコンサルタンシーとのパートナーシップにより、プラットフォームプロバイダーはソフトウェアとアドバイザリーを組み合わせたフルスタックソリューションを提供できるようになっています。競争優位性は、今や標準となったコアコンテント管理機能ではなく、モデルガバナンス、ファインチューニングの容易さ、および規制産業向けの認証にますます依存しています。バイヤーはマルチイヤー契約を締結する前に概念実証パイロット、リファレンスアーキテクチャ、ベンダーロードマップを精査しています。この市場構造はイノベーションを促進しますが、コンテントインテリジェンス市場全体での長期的なシェア獲得は一貫したパフォーマンスとコンプライアンス資格が決定します。

コンテントインテリジェンス産業リーダー

Adobe Inc.

OpenText Corporation

Semrush Holdings Inc

Acrolinx GmbH

Veritone Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Perplexity AIがTikTok米国事業との500億米ドルの合併を提案しました。

- 2025年5月:IgniteTechがKhorosを買収し、2,000社の企業クライアントにAI搭載ソーシャルエンゲージメントを追加しました。

- 2025年3月:AdobeがAI主導のカスタマーエクスペリエンスエージェント向けにExperience Platform Agent Orchestratorをリリースしました。

- 2025年3月:GSPANNがZorang ContentHubGPTを買収し、小売および製造業の電子商取引コンテントを強化しました。

グローバルコンテントインテリジェンス市場レポートの範囲

コンテントインテリジェンスとは、ビッグデータ、自然言語処理、AIなどの技術的進歩を活用して生のコンテントデータを実用的な洞察に変換し、コンテント制作者がコンテント戦略を推進できるようにするシステムおよびソフトウェアソリューションを指します。

コンテントインテリジェンス市場は、コンポーネント(ソリューション、サービス)、展開(クラウド、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー業種(メディア・エンターテインメント、政府・公共セクター、銀行・金融サービス・保険(BFSI)、ITおよび通信、製造、ヘルスケア・ライフサイエンス、小売、その他のエンドユーザー業種)、および地域(北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカ)でセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| メディア・エンターテインメント |

| 政府・公共セクター |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| 製造 |

| ヘルスケア・ライフサイエンス |

| 小売・電子商取引 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| その他のヨーロッパ | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| エンドユーザー業種別 | メディア・エンターテインメント | |

| 政府・公共セクター | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ITおよび通信 | ||

| 製造 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・電子商取引 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コンテントインテリジェンス市場の現在の評価額はいくらですか?

市場は2026年に25億9,000万米ドルと評価されており、28.74%のCAGRで2031年までに91億5,000万米ドルに達すると予測されています。

コンテントインテリジェンスの採用において最も速い成長を示している地域はどこですか?

アジア太平洋地域は国家AI戦略と急成長するクリエイターエコノミーに後押しされ、2031年にかけて33.84%のCAGRでリードしています。

なぜサービスはソリューションの成長を上回っているのですか?

企業はROIが実装の専門知識に依存することを認識しており、サービスセグメントはコモディティ化するソフトウェアツールに対して33.02%のCAGRを達成しています。

WCAG 3.0規制はどのように市場需要に影響しますか?

成果ベースのアクセシビリティ規則は自動監視を必要とし、企業がAI搭載コンプライアンスチェックを組み込むことを促し、プラットフォームの採用を加速させています。

クラウドに続いてどの展開モデルが牽引力を得ていますか?

ハイブリッドアーキテクチャは、組織がクラウドのスケーラビリティとオンプレミスのデータ主権を組み合わせるにつれて35.95%のCAGRで上昇しています。

メディア・エンターテインメントを超えて最も速く拡大している業種はどれですか?

ヘルスケア・ライフサイエンスは患者中心のコンテントニーズと厳格な文書化要件により32.02%のCAGRで成長しています。

最終更新日: