統合脅威管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 19.75 十億米ドル |

| 成長率 (2026 - 2031) | 13.34% CAGR |

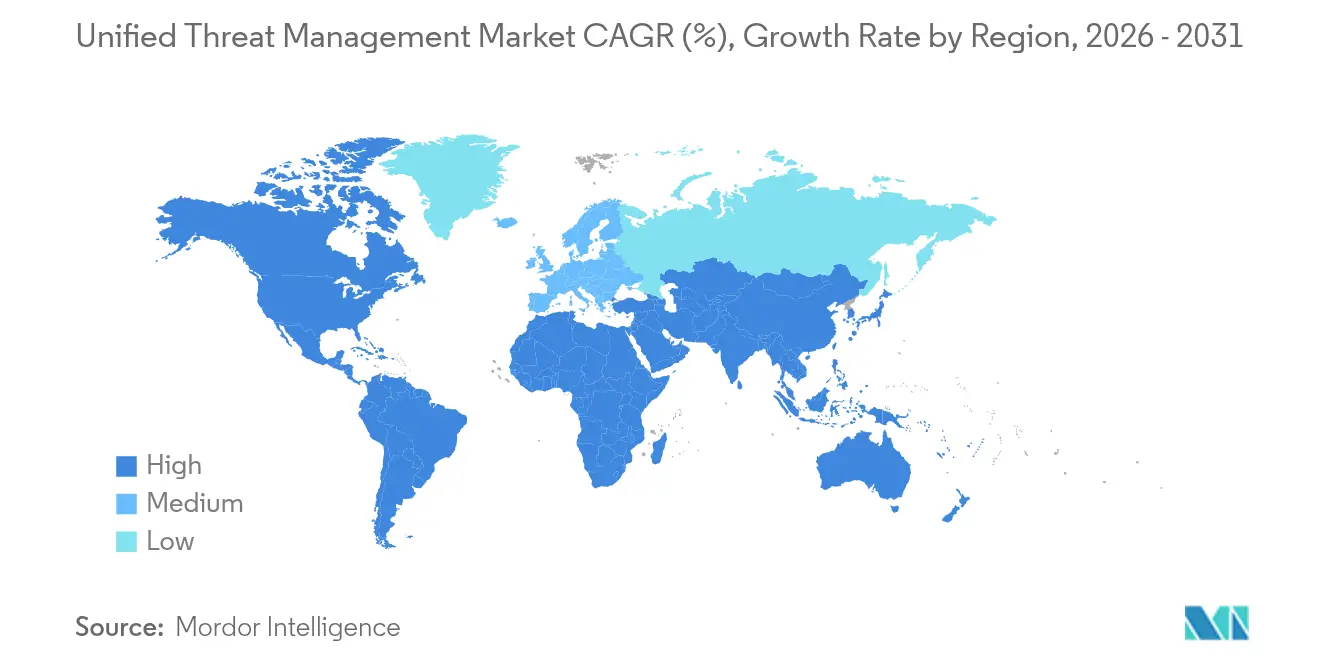

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

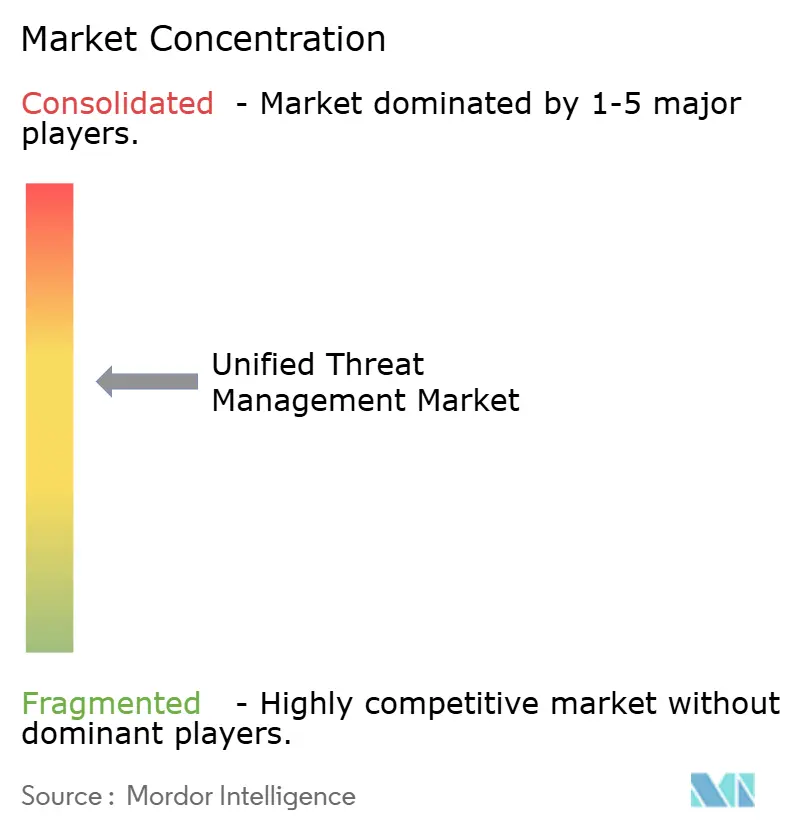

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合脅威管理市場分析

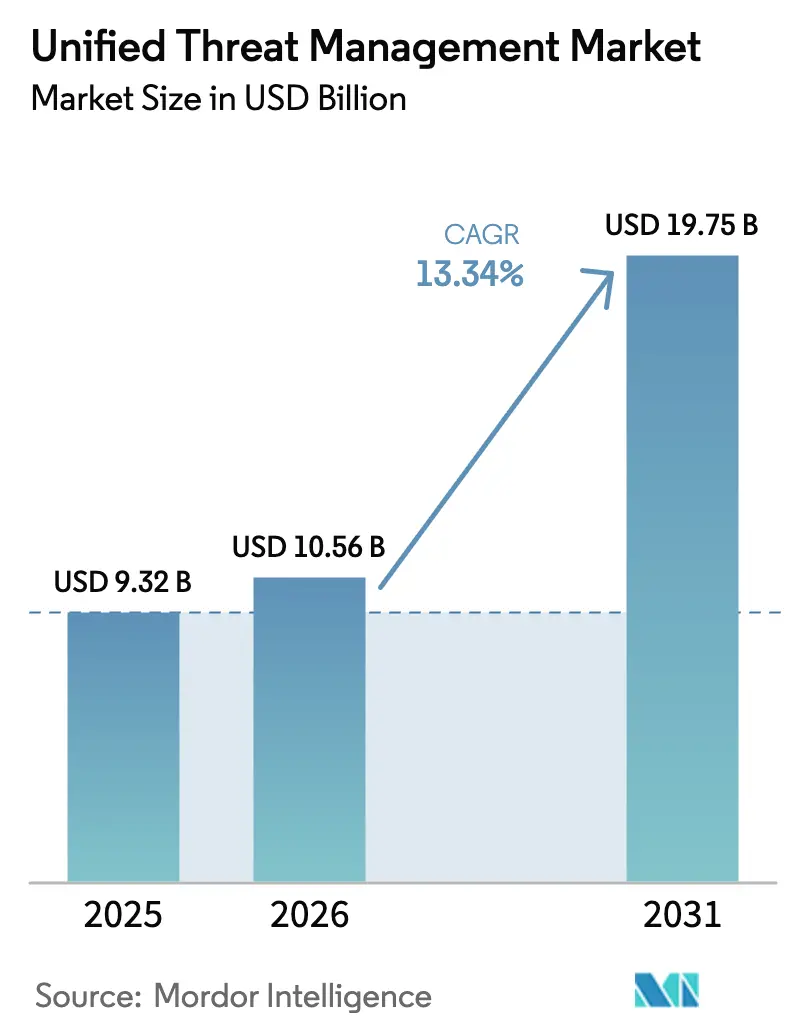

統合脅威管理市場規模は2025年に93億2,000万USDと評価され、2026年の105億6,000万USDから2031年には197億5,000万USDに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は13.34%です。この拡大は、企業がサイロ化されたアプライアンスを廃止し、リモートワークおよびエッジコンピューティングに適応したクラウド提供型およびソフトウェア定義型の保護へ移行している状況を反映しています。ソフトウェアコンポーネントが導入をリードしているのは、ハードウェアの交換なしに即時アップデートが可能であるためであり、クラウド展開は、完全に有効化されたアプライアンスをかつて妨げていたスループット上の制約を排除します。大企業が継続的な支出力を維持する一方で、中小企業からの加速する需要は、高度なセキュリティのより広範な民主化を示しています。地理的には、北米がコア収益基盤を供給していますが、アジア太平洋地域はデータ主権法、製造業のデジタル化、および新たな海事サイバーセキュリティ規則を背景に、より速いペースで成長しています。

主要レポートの要点

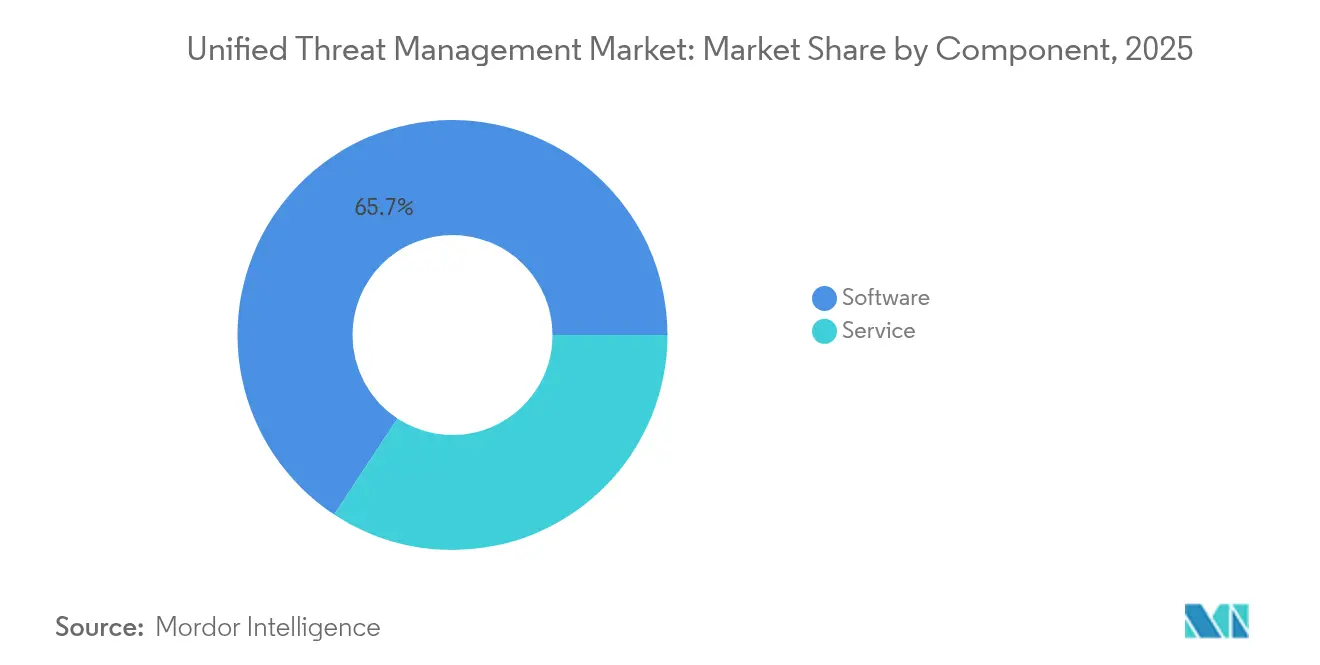

- コンポーネント別では、ソフトウェアが2025年の統合脅威管理市場シェアの65.72%を占めました。

- 展開モデル別では、クラウドが2025年の統合脅威管理市場規模の57.65%を占め、2031年までに年平均成長率(CAGR)13.92%で拡大する見込みです。

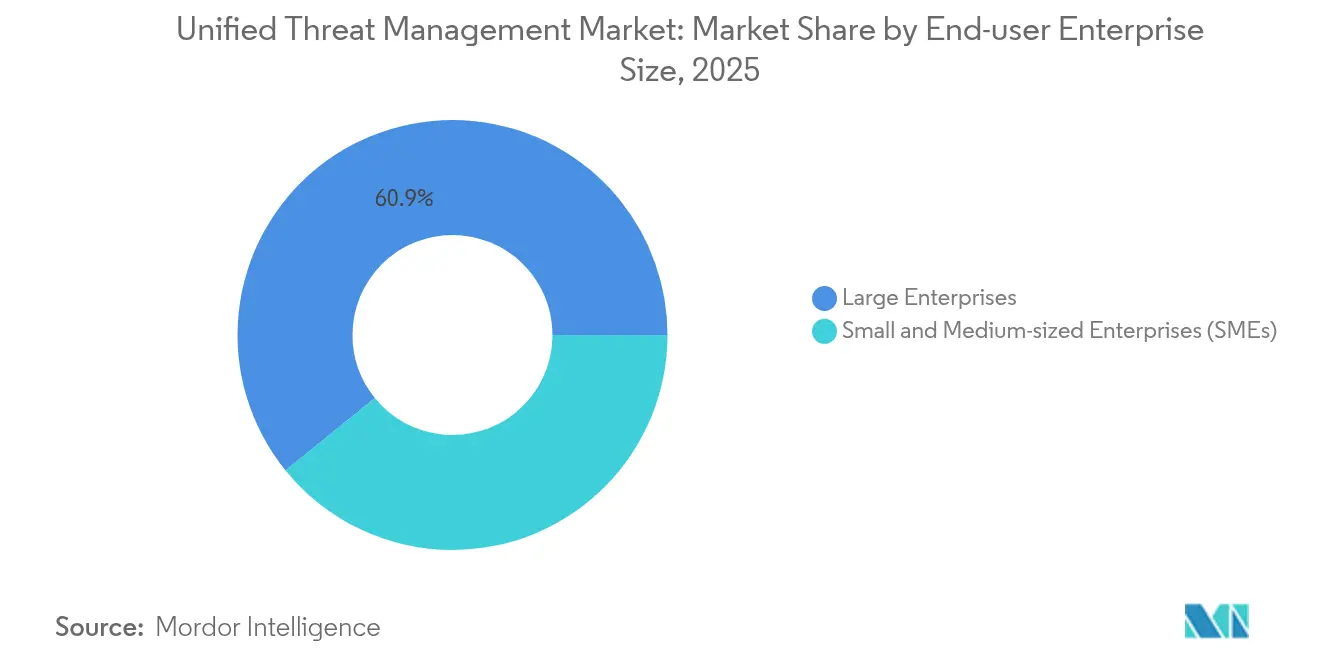

- 組織規模別では、中小企業が2031年まで年平均成長率(CAGR)14.48%で成長しており、大企業は2025年に60.85%の収益シェアを維持しました。

- エンドユーザー業界別では、金融サービスが2025年に24.21%の収益シェアでトップとなり、ITおよびテレコムは2031年まで年平均成長率(CAGR)14.55%で成長すると予測されています。

- 地域別では、北米が2025年の収益の36.62%を占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)18.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル統合脅威管理市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 費用対効果の高い統合型セキュリティアプライアンスの中小企業による急速な導入 | +2.1% | 北米およびアジア太平洋地域に集中したグローバル | 短期(2年以内) |

| SD-WAN / SASEアーキテクチャとの融合 | +2.8% | 北米およびEUが先行し、アジア太平洋地域が追随 | 中期(2~4年) |

| AIを活用したポリモーフィックマルウェアの急増と統合分析の必要性 | +2.4% | グローバル | 短期(2年以内) |

| 統合監査証跡に対する規制上の推進 | +1.9% | EUおよびアジア太平洋地域が中核、アメリカ大陸へ波及 | 中期(2~4年) |

| インダストリー4.0ネットワークにおけるエッジクラウドの普及 | +1.7% | アジア太平洋地域が中核、北米およびEUの製造業ハブ | 長期(4年以上) |

| 統合脅威管理(UTM)のニッチ需要を生み出す海事および艦隊セキュアの義務化 | +0.8% | シンガポール、ロッテルダム、ロングビーチに集中したグローバル海上航路 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

費用対効果の高い統合型セキュリティアプライアンスの中小企業による急速な導入

中小企業は、個別のファイアウォール、侵入防止、およびコンテンツフィルターが限られた予算とスタッフに負担をかけるため、UTMボックスへの移行をますます進めています。2024年には中小企業の43%が攻撃を受けましたが、多くは少人数のITチームで運営されています。オールインワンユニットは、規制の基本要件を満たしながら、資本支出および日常管理を削減します。マネージドサービスプロバイダーは現在、UTMデバイスを定額パッケージにバンドルし、場合によっては経常収益を2倍にしています。簡素化されたアプライアンスにエンタープライズグレードのコントロールをパッケージ化したベンダーは、価格感度の高いセグメントでロイヤルティを獲得しています。[1]アメリカン・ビューロー・オブ・シッピング(American Bureau of Shipping)、「機械および制御システムのサイバーセキュリティ要件」、eagle.org

SD-WAN / SASEアーキテクチャとの融合

ネットワーキングおよびセキュリティチームは、トラフィックを誘導しつつ同時に検査できる単一のコントロールプレーンを求めています。Ciscoは、Catalyst SD-WANとMicrosoftのセキュリティサービスエッジ(Security Service Edge)を統合し、ユーザーが同一のクラウドエッジ上でポリシーベースのルーティングと脅威防止を利用できるようにしました。[2]Cisco Systems、「Catalyst SD-WANおよびMicrosoft SSE統合」、cisco.com 調査対象企業の79%が、2025年までにウェブ、クラウドサービス、およびプライベートアプリアクセスを収束型SASEに統合する意向を示しており、レガシーな統合脅威管理(UTM)サプライヤーはアプライアンスのフットプリントを超えた拡張を迫られています。Fortinet のユニファイドSASEの年間経常収益は2025年に25.7%増の11億5,000万USDに達し、統合クラウド提供に向けた勢いを裏付けています。[3]Fortinet、「2025年投資家向けプレゼンテーション」、fortinet.com

AIを活用したポリモーフィックマルウェアの急増と統合分析の必要性

脅威アクターは現在、シグネチャ検出を回避するためにコードの変異を自動化しています。ファイアウォールログ、侵入アラート、およびユーザー行動を一つのストリームに取り込む統合プラットフォームは、より迅速な相関分析のために機械学習モデルを適用できます。Palo Alto Networksは2025年にPrismaスタック内で生成AIアプリ使用のリアルタイムコントロールを追加しました。[4]Palo Alto Networks、「Prisma SASE機能強化」、paloaltonetworks.com Check Pointは回避的な脅威に対抗するためInfinity内に6つのAI搭載機能を搭載しました。組織は、個別のツールでは対応が間に合わないと結論付けており、統合脅威管理市場は統合された分析の深度から恩恵を受けています。

統合監査証跡に対する規制上の推進

EUのNIS2、シンガポールの強化されたサイバーセキュリティ法、および米国沿岸警備隊の新規則はすべて、ログ保持とインシデント報告の基準を引き上げています。UTMプラットフォームは複数のエンジンからの収集を自動化し、標準化されたレポートを生成することでコンプライアンス作業を削減します。欧州および米国の港を経由して貨物を輸送する船舶運航者は、2025年7月よりサイバーセキュリティイベントログを保存する必要があり、船舶オーナーを目的に特化した海事UTMアプライアンスへと誘導しています。すぐに使える监査機能を認証できるベンダーは、規制対象セクターにおいて優位性を獲得します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 全サービス有効化時のパフォーマンスボトルネック | -2.3% | グローバル、特に高帯域幅サイト | 短期(2年以内) |

| オンプレミスUTMの更新サイクルを短縮するクラウドネイティブSSEへの移行 | -1.8% | 北米およびEUが先行し、アジア太平洋地域が追随 | 中期(2~4年) |

| 直販ベンダーとVARエコシステム間のチャネルコンフリクト | -1.2% | グローバル | 短期(2年以内) |

| マルチファンクションポリシーの調整に必要なスキル不足 | -0.9% | グローバル、北米およびEUで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全サービス有効化時のパフォーマンスボトルネック

ハードウェアUTMボックスは、侵入防止、SSLインスペクション、およびサンドボックスが有効化されるとスループットを絞ることが多いです。ラボテストでは、すべての機能が有効な場合に一部のデバイスが定格速度の20〜30%を失うことが示されています。たとえば、850 Mbpsのゲートウェイはディープパケットインスペクションが有効化された後に600 Mbpsまで低下することがあります。高帯域幅の企業はその後、速度と完全な保護を比較検討し、場合によってはクラウドプロキシへインスペクションタスクをオフロードし、アプライアンスのアップグレードを抑制します。

オンプレミスUTMの更新サイクルを短縮するクラウドネイティブSSEへの移行

セキュリティサービスエッジ(SSE)プラットフォームは、分散されたクラウドポイントからサービスとしてのファイアウォール(Firewall-as-a-Service)、セキュアウェブゲートウェイ、およびゼロトラストアクセスを提供します。SSEを採用した企業は5年ごとにラックマウント型UTMを交換する必要がなく、代わりにソフトウェアサブスクリプションを更新します。ディーキン大学(Deakin University)は、クラウドへのインスペクション移行後に応答時間が改善されたと報告しており、ハードウェア販売が従来のベンダーにとって縮小する一方で経常収益モデルが拡大していることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォームシフトを加速

ソフトウェアは2025年収益の65.72%を占め、このシェアは年平均成長率(CAGR)14.93%で上昇しています。ソフトウェアの統合脅威管理市場規模は2025年に61億3,000万USDに達し、2031年までに倍増すると予測されています。組織は、データセンターおよびエッジノード全体で数分以内に立ち上がるダウンロード可能なイメージまたは仮想アプライアンスを好みます。継続的なパッチ適用は、現地作業なしにゼロデイエクスプロイトから守ります。サービスは現在も少数派ですが、スキル不足が深刻化するにつれて、マネージド検知・対応(Managed Detection and Response)の収益は製品販売を上回るペースで成長しています。ベンダーは、固定的なサブスクリプションベースの収益を確保するために、オンボーディング、ポリシー最適化、および24時間365日監視をバンドルしています。プロフェッショナルサービスチームはまた、特にNIS2および海事義務に関するコンプライアンスマッピングも支援しています。統合脅威管理市場は、ソフトウェアにイノベーションを根付かせながら、オプションのサービスラップアラウンドを重ね、俊敏性と専門性の両方を購入者に保証するサプライヤーを引き続き支持します。

第二のイノベーションの波は、ソフトウェア定義エンジンをアプリケーション需要に応じて自動スケーリングするコンテナ形態に押し込んでいます。Check PointのInfinityアーキテクチャは現在、単一のコードベースを通じてオンプレミス、クラウド、およびブランチエッジをカバーしており、ITスタッフが1つのコンソールを管理するため総所有コスト(TCO)を低減しています。このアプローチは、個別のポイント製品よりもプラットフォーム統合を好む広範な企業の傾向と合致しています。実質的に、ソフトウェアの急増は統合セキュリティのベンチマークを再定義し、ワンクリック展開、摩擦のないアップグレード、および同期分析への期待を高めています。こうした動態は、サブスクリプション経済がボックス転売マージンに取って代わる中、統合脅威管理市場を活性化させ続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド導入がセキュリティアーキテクチャを再形成

クラウドモデルは収益ベースで2025年の出荷量の57.65%を占め、2031年まで年平均成長率(CAGR)13.92%で推移しています。企業は、SaaSの宛先への低レイテンシ、無限のスケーラビリティ、およびグローバルポリシー適用の簡素化を主な動機として挙げています。オンプレミスアプライアンスの統合脅威管理市場シェアは、帯域幅要求が組み込みCPUの限界を超える場所で低下しています。それでも、エアギャップされた公益事業者および防衛サイトは引き続きローカルインスペクションを好みます。そのため、ハイブリッド設計が普及しています。ポリシーはクラウドに存在し、コンプライアンスニーズに応じて、実施ポイントは仮想または物理のいずれかになります。

クラウド導入はまた、パフォーマンス低下という以前の抑制要因を軽減します。インスペクションは、マルチコア処理向けに設計された大規模データセンターで行われます。マリン・クレジット・ユニオン(Marine Credit Union)などの組織は、生産性ワークロードに近い場所に配置されたセキュアウェブゲートウェイへの移行後、ユーザーエクスペリエンスが向上したと報告しています。ハードウェア起源のベンダーは現在、ポリシーの継続性を維持するためにクラウドノードで同一のルールセットを提供しています。時間の経過とともに、課金は設備投資(CapEx)から運用費用(OpEx)へとシフトし、サプライヤーにとっての予測可能な収益ストリームを強化し、購入者のエントリーしきい値を下げます。これらの要因が統合脅威管理市場の前向きな勢いを促進しています。

組織規模別:中小企業の成長が市場拡大を牽引

大企業は2025年の売上高の60.85%を占めましたが、中小企業セグメントは年平均成長率(CAGR)14.48%で増加しており、統合脅威管理市場全体を1パーセントポイント以上上回っています。サイバー犯罪者は中小企業を格好の標的と見なしており、取締役会は資金繰りが厳しくてもセキュリティ強化を承認するよう促されています。ファイアウォール、侵入防止、およびウェブフィルタリングを統括する単一のコンソールは、人員配置の問題を最小限に抑えます。チャネルパートナーは、月額定額料金でUTM-as-a-Serviceバンドルを販売することで利益を得ています。

マネージドサービスプロバイダーは、人員を増やすことなく収益性を拡大するために、繰り返し可能なUTM展開を活用しています。WatchGuardはこのプレイブックの好例であり、数千のテナントインスタンスを処理する集中ダッシュボードでパートナーを支援しています。中小企業がハイブリッドワーク向けにネットワークを近代化するにつれ、レガシーのポイントソリューションをスキップして最初から統合プラットフォームを採用することが多くなっています。このグリーンフィールド需要はライセンス量を押し上げ、ベンダーが価格と機能の深さのバランスをとる段階的なオファリングを構築するよう促します。統合脅威管理市場は、大手顧客における定着した更新サイクルと中小企業における初回導入という二重エンジンの成長から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:金融サービスがリード、テクノロジーが加速

金融機関は2025年に24.21%の収益シェアを獲得しました。これは規制当局が取引の整合性と監査能力を精査するためです。統合されたロギングにより、ファイアウォール、IPS(侵入防止システム)、およびアンチウイルス全体でコンプライアンス証明が合理化され、UTMが支店とデータセンターのデフォルトの境界セキュリティとなっています。保険会社や資産運用会社も同様に、攻撃の平均検知時間を短縮するためにコントロールを集中化しています。

情報技術およびテレコムプロバイダーが最も急速な普及を示しており、年平均成長率(CAGR)14.55%で成長しています。クラウドホスティング企業は、顧客ワークロードを保護するためにマルチテナントオーバーレイ内に仮想UTMインスタンスを組み込み、テレコムキャリアはUTMエンジンをマネージドSD-WANパッケージに統合しています。医療分野も、2024年に1,400万人の患者の記録へのアクセスをランサムウェアによって封鎖された事件を受けて支出を強化しています。製造業者は、インダストリー4.0が工場センサーを企業ネットワークに接続するにつれ、産業用制御システムを保護するために統合インスペクションを活用しています。各セクターを通じて、市場は監督の簡素化、実証可能なコンプライアンス、およびコスト管理という共通の要件によって支えられています。

地域分析

北米は2025年収益の36.62%を生み出しており、成熟したサイバー保険の義務化と統合プラットフォームの早期採用によって牽引されています。連邦規則により、海運会社は2025年7月までに文書化されたコントロールを設置することが義務付けられており、海事対応アプライアンスの需要を安定させています。カナダの重要インフラガイドラインも同様に、集中ログ管理を支持しています。安定した予算と密なパートナーネットワークが、アップグレードとサブスクリプション更新を引き続き支えています。

アジア太平洋地域は成長エンジンであり、2031年まで年平均成長率(CAGR)18.14%を記録しています。シンガポールはサイバーセキュリティ法を海外システムにまで拡大し、多国籍企業本社が罰金が始まる前に統合ロギングを採用するよう促しています。インドの個人データ保護法(Digital Personal Data Protection Act)は厳格なタイムライン内での侵害通知を義務付けており、インシデント報告を自動的に処理するターンキーUTMバンドルを選択するよう企業を促しています。日本と韓国の製造業者は、スマート工場の生産性向上を目指す中で産業用ロボットを監視するためにUTMを導入しています。こうした累積効果が地域全体の統合脅威管理市場を推進しています。

ヨーロッパでは、NIS2がエネルギー、輸送、およびデジタルサービス事業者に対するインシデント報告義務を拡大するにつれ、着実な拡大が記録されています。ロッテルダムおよびハンブルクの港は現在、2024年7月よりIACS UR E26/E27規格に準拠したUTM展開を認証することを船舶に要求しています。金融サービスにおけるDORA(デジタル運用強靭性法)の適用対象組織は、監督者へのリアルタイムダッシュボードを提供する統合コントロールに投資しています。この大陸はプライバシーとオープン標準を重視していますが、重複する規制の複雑さが単一ペインソリューションの魅力を強化しています。

競争環境

ベンダーの存在は適度に分散していますが、プラットフォームプレーヤーは明確な規模の優位性を持っています。CiscoとBroadcomを合わせると収益の70%以上を占めており、更新サイクル時にセキュリティライセンスを組み込むために、定着したスイッチングおよびルーティングポートフォリオを活用しています。SonicWall、Check Point、およびFortinet は機能の幅とAI支援分析において積極的に競争しています。それぞれがアプライアンス専用というスティグマに対抗するためにクラウドネイティブのインスペクションノードを展開しました。SonicWallは2024年にSolutions GrantedおよびBanyan Securityを買収し、マネージドサービスとゼロトラスト機能を拡大しました。Check Pointは2025年1月にAI機能を投入し、Infinityスタック全体での検知精度を向上させました。

Broadcomは半導体フットプリントとSymantecエンジンをバンドルし、エンドポイントとネットワーク保護をクロスセルしています。CiscoはUTMファイアウォールをMerakiエッジデバイスに統合し、支店オフィスに魅力的な直感的なクラウドダッシュボードを作成しました。専門事業者側では、コンプライアンスと堅牢性が重視される海事および運用技術(OT)ニッチを追っています。ベンダーがSASEおよびAI脅威ハンティング機能の追加を競う中、さらなる合併の機会が生まれています。購入者は、すべてのインスペクションモジュールが有効な場合でもパフォーマンスの一貫性を保証するサプライヤーを好みます。

チャネル戦略も重要です。北米の売上の90%以上は、UTMサブスクリプションをSD-WANサーキットにパッケージ化したリセラーを通じて流れています。ベンダーが直接クラウドサブスクリプションを求める際には中抜きリスクが生じ、付加価値リセラー(VAR)と衝突することがあります。パートナーマージンを維持し、マルチテナントコンソールを提供するベンダーがロイヤルティを維持します。競争上のストーリーラインは、長期的なシェアの決定要因として、規模、イノベーションのペース、およびチャネル外交が混在しています。

統合脅威管理業界リーダー

Cisco Systems, Inc

Fortified Networks

Sophos

Palo Alto Networks

Check Point Software

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SonicWallはパートナーの提供物を強化するために新しいファイアウォールおよびマネージドサイバーセキュリティサービスを導入しました。

- 2025年5月:T-MobileとPalo Alto Networksは、安全で高速なエンタープライズ接続のためにPrisma SASE 5GによるT-Mobile SASEを発売しました。

- 2025年1月:HUB Cyber Securityは、5億USDのデータファブリック機会を対象とした株式交換取引でBlackSwan Technologiesの買収を発表しました。

- 2024年11月:TrustwaveとCybereasonが合併し、拡張されたマネージド検知・対応(Managed Detection and Response)プロバイダーを設立しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、統合脅威管理(UTM)市場を、ファイアウォール、侵入防御、ゲートウェイ型アンチウイルス、Webフィルタリング、VPN、および関連制御を単一の管理コンソールの下に統合した、専用または仮想のセキュリティ・プラットフォームから得られるすべての収益と定義している。より広範なセキュア・アクセス・プラットフォームに組み込まれているアプライアンスは、脅威検査レイヤーが提供される製品に不可欠なままである場合にカウントされる。

除外範囲:スタンドアロン型次世代ファイアウォール、単機能のセキュアウェブゲートウェイ、および完全にアウトソーシングされたマネージドセキュリティサービスは除外される。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー業界別

- BFSI

- ITおよびテレコム

- 医療

- 小売および電子商取引

- 製造

- 公益事業およびエネルギー

- 輸送および物流

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域、湾岸地域の最高情報セキュリティ責任者、マネージド・サービス・プロバイダー、付加価値再販業者に話を聞いた。これらのインタビューにより、現実のASP、更新サイクル、クラウド移行比率、ハードウェア対仮想の構成が明らかになり、デスクワークで浮上した仮定を微調整することができました。

デスクリサーチ

NISTのNational Vulnerability Database、US-CERTのアラート集計、ENISAの脅威年鑑、HS 851762デバイスのWTO通関データ、ITU ICT統計、Eurostatの企業数など、一流の公開ソースを利用した。また、D&B HooversやDow Jones Factivaのような有料ライブラリも、サプライヤーの収益のクロスチェックに役立った。データセットを検証し、充実させるために、さらに多くの記録を参照した。

マーケット・サイジングと予測

まず、企業の IT 予算ベンチマークを使用して、世界のネットワーク・セキュリティ支出をトップダウンで再構築し、次に、組織の規模別に、アクティブなビジネス・サイトを UTM の普及率にリンクさせる採用シェアを適用する。アプライアンスの出荷台数に関するサプライヤーのロールアップと、サンプリングされた ASP の台数チェックは、ボトムアップの妥当性スクリーニングを提供する。主要な変数には、IPv4/IPv6 の割り当て、中小企業のデジタル化指数、NIS2 などの規制のマイルストーン、ファイアウォールの平均的な交換頻度、クラウドのワークロードシェアなどが含まれます。シナリオ分析では、突然の規制シフトに対して上方修正または下方修正を行う。出荷情報開示のギャップは、税関データの輸入額とのベンチマークによって埋められる。

データ検証と更新サイクル

出力は、独立したアプライアンスの収益、侵害傾向の乖離、為替変動に対する異常チェックを受けます。レポートは12カ月ごとに更新され、主要なサイバー規制やベンダーの重要な合併が発生した場合はサイクルの途中で更新されます。

モルドールの統合脅威管理ベースライン・コマンドの信頼性が高い理由

UTMの見積もりは、機能バスケット、価格帯、更新時期が企業によって異なるため、公表されている見積もりと異なることが多い。私たちのチームは、まずスコープを固定し、2023年以降にクラウドで提供されるUTMを組み込み、FXを毎年更新することで、陳腐化した通貨バイアスを低減している。

主なギャップ要因としては、一部のパブリッシャーによるハードウェアのみのカウント、保守的なリスト価格のディスカウント、将来の数字が現在のものとして表示されているケースなどが挙げられます。モルドールのミックスド・モデリング・アプローチ、検証可能なインプット、ライブ・リフレッシュ・サイクルは、これらの問題を軽減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 93.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 6.78億米ドル(2024年) | グローバル・パブリッシャーA | クラウド・サブスクリプションおよび中小企業向け仮想ライセンスを除く |

| 7.35億米ドル(2024年) | 業界誌B | 18ヶ月固定リフレッシュ、割引はチャンネルで未確認 |

| 9.60億米ドル(2024年) | 地域コンサルタントC | 幅広いセキュリティ・アプライアンス・プールからシェアを獲得 |

この比較は、モルドールの規律あるスコープ設定、混合モデリング、タイムリーな更新が、バランスの取れた透明性の高いベースラインを提供し、意思決定者が明確で再現可能な測定基準まで遡ることができることを示している。

レポートで回答された主要な質問

統合脅威管理市場の現在の規模はどれくらいで、どのくらいの速さで成長していますか?

市場は2026年に105億6,000万USDに達しており、2031年までに197億5,000万USDに達すると予測されており、年平均成長率(CAGR)13.34%を反映しています。

統合脅威管理市場において最大のシェアを貢献しているコンポーネントはどれですか?

ソフトウェアコンポーネントは、柔軟な展開と迅速なアップデート機能により、2025年に65.72%の収益シェアでリードしています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースの展開が2025年収益の57.65%を占め、企業がハードウェアに縛られたアプライアンスから離れるにつれて、2031年まで年平均成長率(CAGR)13.92%で拡大しています。

最も高い成長率が見込まれる地理的地域はどこですか?

アジア太平洋地域は、より厳格な規制と製造業およびサービス業全体での急速なデジタル化に牽引され、2031年まで年平均成長率(CAGR)18.14%で拡大すると予測されています。

この統合脅威管理市場レポートはどの期間をカバーしていますか?

レポートは統合脅威管理市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、および2024年をカバーしています。また、レポートは2025年、2026年、2027年、2028年、2029年、および2030年の統合脅威管理市場規模も予測しています。

最終更新日: