セキュリティ評価市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.15 十億米ドル |

| 市場規模 (2031) | 6.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるセキュリティ評価市場分析

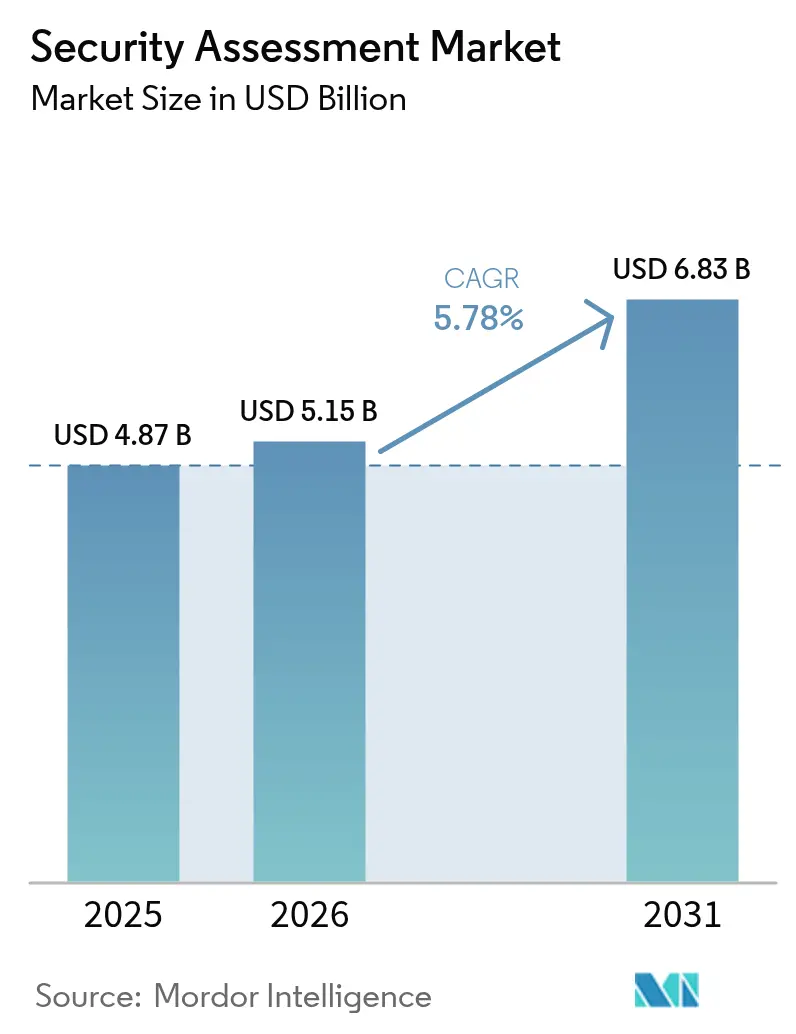

セキュリティ評価市場規模は、2025年の48億7,000万米ドルから2026年には51億5,000万米ドルへと成長し、2026年〜2031年のCAGR 5.78%で2031年までに68億3,000万米ドルに達すると予測されています。普及拡大の背景には、企業がますます高度化する攻撃手法や拡大する規制要件に対してサイバーセキュリティ態勢を検証する必要性があります。AI対応の自動テストにより評価サイクル時間が短縮され、検出精度が向上することで、企業は年次監査から継続的な検証へと移行しています。クラウド移行、DevSecOpsの統合、従来の境界制御を曖昧にするハイブリッドワーク環境のセキュリティ確保の必要性も需要を後押ししています。

主要レポートのポイント

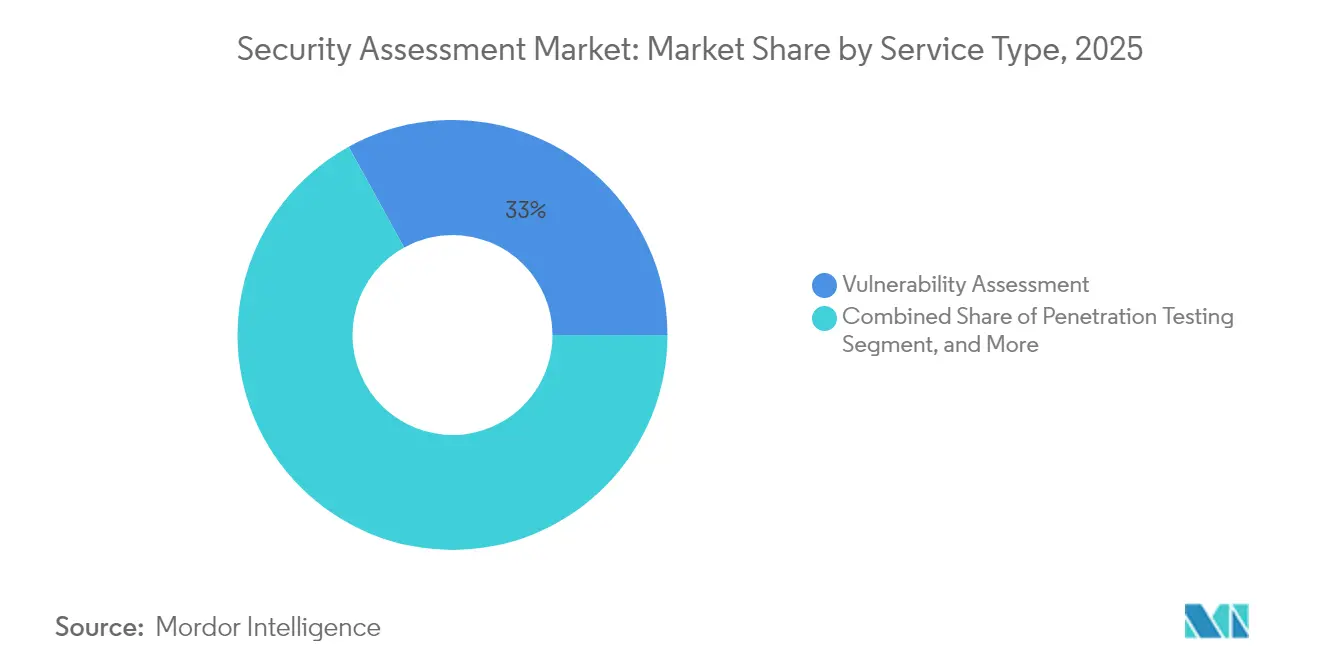

- サービスタイプ別では、脆弱性評価が2025年のセキュリティ評価市場シェアの33.02%を占め、PTaaS(サービスとしての侵入テスト)は2031年にかけてCAGR 7.18%で拡大する見込みです。

- 展開モデル別では、オンプレミスが2025年のセキュリティ評価市場規模の51.65%のシェアを維持し、クラウドベースのソリューションは2031年にかけてCAGR 7.97%を記録する見込みです。

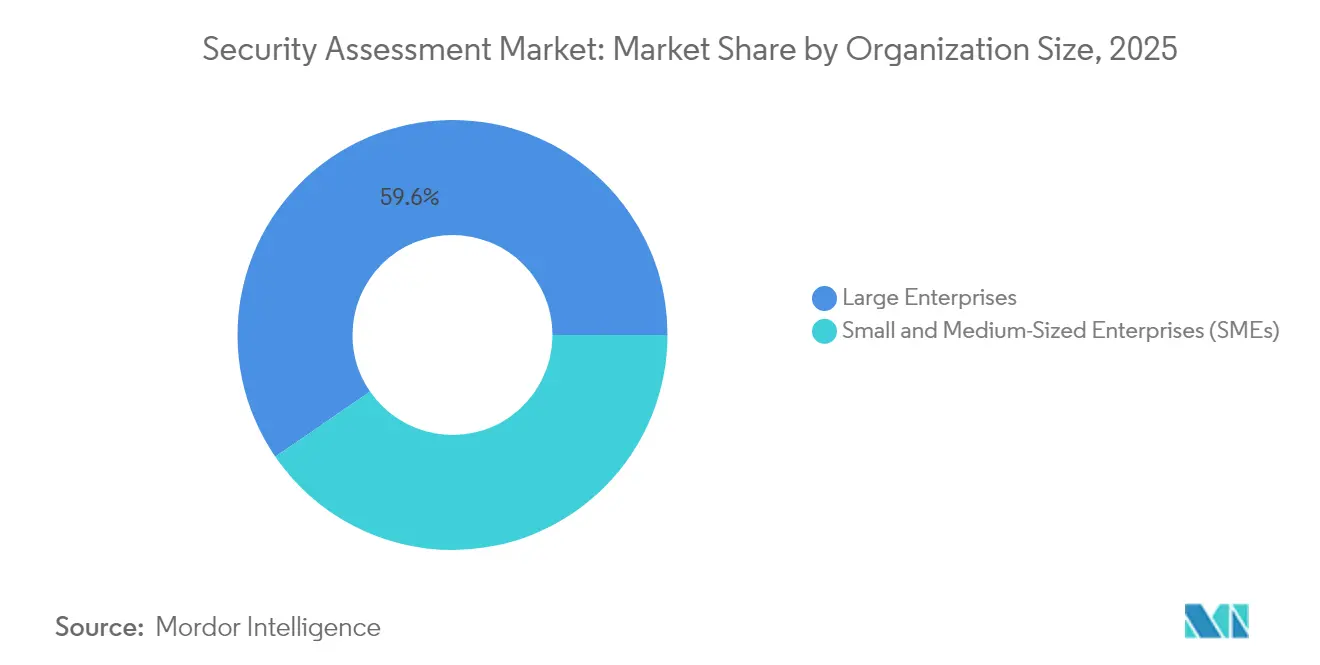

- 組織規模別では、大企業が2025年に59.58%の収益を占め、中小企業(SME)は2026年〜2031年にかけて最高のCAGR 6.63%を記録する見込みです。

- エンドユーザー業種別では、BFSIが2025年に27.85%の収益でトップとなり、ヘルスケアおよびライフサイエンスは2031年にかけて最速のCAGR 5.92%を記録する見込みです。

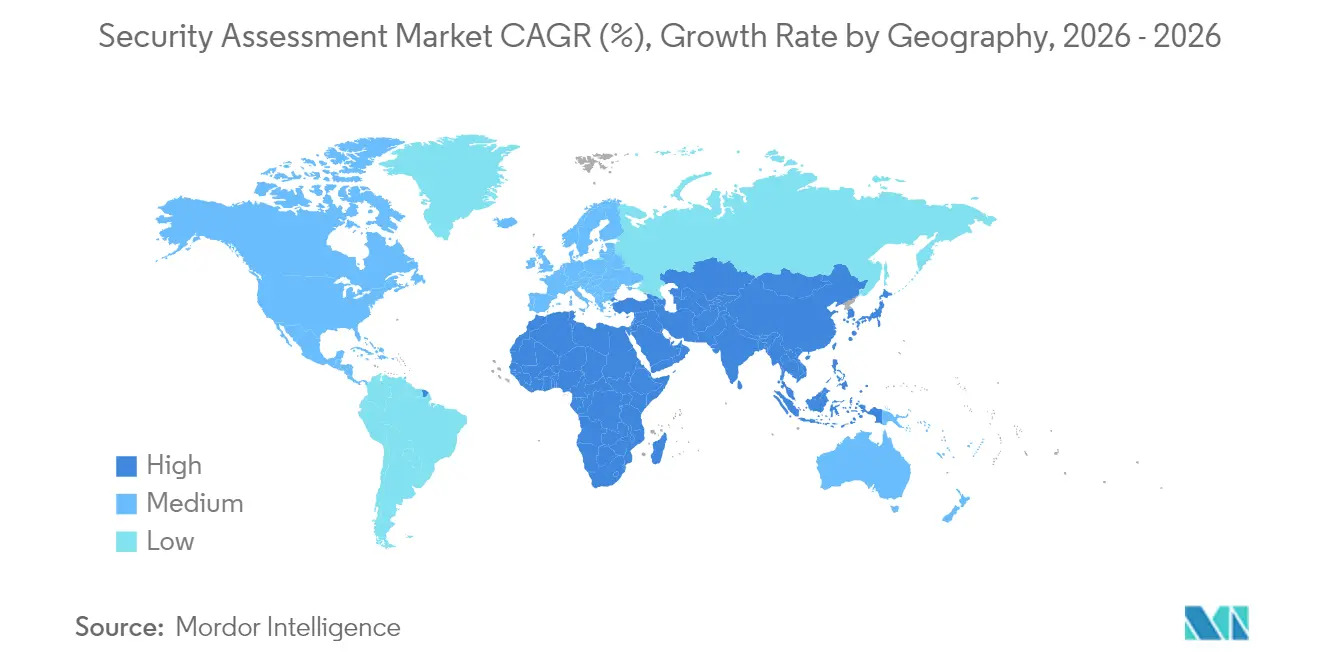

- 地域別では、北米が2025年に40.88%の収益を占め、アジア太平洋地域がCAGR 8.27%で最も急速に拡大する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティ評価市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィッシング・マルウェア攻撃の件数増加と高度化 | +1.2% | グローバル | 短期(2年以内) |

| 中堅市場へ拡大する規制コンプライアンス義務 | +0.8% | 北米および欧州連合 | 中期(2〜4年) |

| 継続的な検証需要を生み出すクラウド移行の急増 | +0.6% | グローバル | 中期(2〜4年) |

| コストとサイクル時間を削減するAI対応自動テストプラットフォーム | +0.4% | 北米およびアジア太平洋 | 長期(4年以上) |

| SaaSベンダーにおけるサービスとしての侵入テストの普及 | +0.3% | グローバル | 中期(2〜4年) |

| シフトレフトテストとDevSecOpsの融合 | +0.2% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィッシング・マルウェア攻撃の件数増加と高度化

医療機関へのランサムウェア攻撃は18か月以内に137%増加し、企業は年次チェックリストを超えた評価手法の見直しを迫られています。攻撃者はパッチリリースから数日以内に戦術を変更するため、企業は静的スキャンではなく敵対者の行動を模倣した継続的な侵害シミュレーションを導入しています。アジア太平洋地域は世界で最も長い平均滞留時間を記録しており、専門的な評価サービスが対処すべき対応のギャップを露呈しています。AIを活用した脅威エミュレーションとレッドチーム演習を提供するプロバイダーは、クライアントが定期的な脆弱性スキャンではなく現実的な検証を求めるにつれ、エンゲージメントが増加しています。

中堅市場へ拡大する規制コンプライアンス義務

2025年1月に施行されたデジタル運用レジリエンス法(DORA)は、2万2,000社以上の欧州連合金融機関に定期的なレジリエンステストの実施を義務付け、大手銀行から中堅企業へと義務の範囲を拡大しています。[1]デジタル運用レジリエンス法編集チーム、「DORAの施行により欧州連合の銀行はサイバーレジリエンスの強化が必要」、Banking Exchange、bankingexchange.com 米国では、規制当局がサードパーティリスクプログラムを組み込んだ基本的なレジリエンス要件を示唆しており、地方銀行における評価への新たな需要を喚起しています。提案されているHIPAAセキュリティ更新はさらに多要素認証と年次監査を義務付け、初年度のコンプライアンスコストは90億米ドルと見込まれています。[2]連邦官報スタッフ、「電子的に保護された医療情報のサイバーセキュリティを強化するためのHIPAAセキュリティ規則」、連邦官報、federalregister.gov これらの拡大する義務は、コンプライアンスを断続的なものから継続的なものへと変革することで、サービス需要を安定させています。

継続的な検証需要を生み出すクラウド移行の急増

FedRAMP 20xは、インフラストラクチャーのコード化と継続的な監視により米国連邦政府のクラウド認可を合理化し、ポイントインタイムテストから常時稼働の評価への業界の移行を示しています。クラウドセキュリティアライアンスはアイデンティティの脆弱性をクラウドの最大の脅威として指摘しており、AWS、Azure、Google Cloud全体にわたる構成評価への注目を集めています。DevOpsパイプラインに評価を組み込むプロバイダーは競争上の優位性を獲得しています。

コストとサイクル時間を削減するAI対応自動テストプラットフォーム

米国国家安全保障局の自律型侵入テストプロトタイプは、AIが数週間かかるエンゲージメントを数時間に短縮する方法を示しています。[3]Beryllium Security Research Unit、「AIを活用した侵入テスト:Nebulaの詳細とその他との比較」、berylliumsec.com Nebulaなどのソリューションは脆弱性を自動的にマッピングしてエクスプロイトを生成し、深い内部リソースを持たない組織にも高度なテストを民主化しています。クラウドセキュリティアライアンスは、AIが人間の専門家を補完し、自動化が反復的な発見タスクを処理する間に専門家が戦略的分析に集中できるようにすることを強調しています。[4]クラウドセキュリティアライアンス広報室、「クラウドセキュリティアライアンスがクラウドコンピューティングへの主要脅威詳細分析2025を発表」、cloudsecurityalliance.org AIと専門家による検証を組み合わせるベンダーは、誤検知と倫理に関する懸念に対処しています。

制約要因影響分析*

| 制約要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小企業セグメントにおける予算制約 | –0.4% | グローバル;アジア太平洋および中東・アフリカ | 短期(2年以内) |

| 熟練したレッドチーム・侵入テスト人材の不足 | –0.3% | グローバル | 中期(2〜4年) |

| 評価疲弊を引き起こすツールの乱立 | –0.2% | 北米および欧州連合 | 短期(2年以内) |

| 生成AI評価エンジンの精度に関する懸念 | –0.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業セグメントにおける予算制約

中小企業はセキュリティに収益の約4%を充てているにもかかわらず、不均衡な侵害率に直面しており、アジア太平洋地域の中小企業の56%がインシデントを報告し、75%が顧客データの損失を被っています。フルスペクトルのテストは利用可能な予算を超えることが多く、多くの企業が基本的なスキャナーに頼り、脅威カバレッジにギャップが生じています。したがって、手頃な価格への懸念が近期の拡大を制限していますが、同時に配信コストを削減する自動化されたサブスクリプション価格のプラットフォームにおけるイノベーションを促進しています。

熟練したレッドチーム・侵入テスト人材の不足

アジア太平洋地域だけで210万人の追加サイバーセキュリティ専門家が必要とされており、企業の64%が人材確保のための予算増加を計画しています。人材不足は賃金を押し上げ、サービス価格を上昇させ、高度な評価のスケジュール遅延を引き起こしています。プロバイダーは希少な専門知識をマネージドサービスに集約し、AIでアナリストを補強して能力を拡張することで対応していますが、近期の供給不足は依然として成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:継続的な検証が優先事項を再定義

脆弱性評価は2025年の収益の33.02%を占め、コンプライアンスプログラムにおける基盤的な役割を裏付けています。しかし、サービスとしての侵入テスト(PTaaS)はCAGR 7.18%で最も急速に拡大し、DevOpsに合わせた継続的な検証への市場の転換を反映しています。多くの企業が年次侵入テストから月次またはスプリント駆動の演習へと移行しています。リスクおよびコンプライアンス監査は、DORAとHIPAA改正のおかげで安定した需要を維持しています。

マルチクラウド環境の普及に伴い、クラウド構成評価への需要が高まっています。CI/CDパイプラインにAPIを組み込むベンダーは、長期的なコンサルティングサイクルをリアルタイムダッシュボードに置き換え、持続的な優位性を生み出しています。AIを活用したエクスプロイト生成の主流化により、購買者の期待は労働時間よりもスピードへとさらにシフトしています。自動化による発見とアナリストによる検証を組み合わせたハイブリッドモデルを提供するプロバイダーは、効率性と精度のバランスを取り、BFSIやヘルスケアなどのリスク回避型セクターに訴求しています。

展開モデル別:クラウドの勢いが加速

特定の金融機関および政府系クライアントに必須のオンプレミステスト環境は、2025年に51.65%の収益を提供しました。それにもかかわらず、クラウド提供の評価プラットフォームは2031年にかけてCAGR 7.97%を記録する見込みです。弾力的なスケール、リモートコラボレーション、クラウドネイティブワークロードとの統合が普及を促進しています。FedRAMP 20xのロードマップは継続的なクラウド監視に対する公共部門の意欲を示しており、民間企業もこれに追随しています。マルチテナントSaaS評価はクライアントのインフラオーバーヘッドを削減し、更新を加速させます。

マルチクラウドの可視性とAPIの開放性によって差別化するプロバイダーは、より長期的な契約を確保しています。逆に、純粋なオンプレミスツールは、ハイブリッドワーフォースとエッジ展開の拡大に伴い陳腐化するリスクがあります。データ主権規制が存在する場合、ベンダーはハードエアギャップアプライアンスではなく、規制対象顧客を維持するためにソブリンSaaS地域を提供する方向に移行しています。

組織規模別:中小企業がギャップを縮小

大企業は2025年に59.58%の収益を占め、階層的な評価を必要とする複雑な環境を反映しています。大企業はレッドチームシミュレーション、ソーシャルエンジニアリングテスト、規制監査を並行して委託し、高い平均取引規模を生み出しています。しかし、中小企業はクラウドプラットフォームが参入障壁を下げることでCAGR 6.63%が見込まれています。マネージドな修復ガイダンスとバンドルされた自動SaaS評価は、小規模なITチームに適しています。6桁のプロジェクトではなくモジュール式サブスクリプションを提供するベンダーがこのセグメントに参入しています。

保険会社がサイバーポリシーの条件を厳格化し、中小企業にも年次スキャンを義務付けることが多くなるにつれ、認識が高まっています。複数の国の政府助成金プログラムが中小企業のセキュリティアップグレードを補助し、間接的に評価サービスへの需要を高めています。これらの条件が徐々に大企業の優位性を侵食し、セキュリティ評価産業のクライアントベースを拡大しています。

エンドユーザー業種別:ヘルスケアが加速

BFSIは厳格な報告規則と高い金銭的リスクにより、2025年に27.85%の収益でトップとなりました。DORAは継続的なレジリエンステストを義務付け、米国の規制当局も同様の基準を検討しており、安定した支出を確保しています。通信およびITサービスは基幹インフラを保護するために引き続き多くのユーザーを占めています。ヘルスケアおよびライフサイエンスは、多要素認証と年次監査を義務付けるHIPAA規則の変更と病院へのランサムウェアの増加に後押しされ、2031年にかけて最速のCAGR 5.92%で成長する見込みです。

小売、エネルギー、公益事業も、決済コンプライアンスと重要インフラの義務が進化するにつれて予算を拡大しています。産業制御システムのテストは、ドメイン固有の専門知識を必要とするニッチ分野として台頭し、専門家に余地を生み出しています。これらの業種全体が、セキュリティ評価市場を今後10年間にわたって成長軌道に乗せ続けています。

地域分析

北米は深い予算と広範な規制により、2025年の収益の40.88%を生み出しました。FedRAMP 20xと潜在的な連邦レジリエンス基準が連邦政府および銀行セクターに継続的な監視の採用を促しています。カナダは侵害通知規則をUSMCAパートナーと整合させ、メキシコの2024年データ保護法はサプライチェーン全体での標準化された評価への需要を高めています。

アジア太平洋地域は2031年にかけてCAGR 8.27%で成長エンジンとなっています。急速なクラウド導入、電子商取引の拡大、地政学的緊張の高まりが支出を押し上げています。オーストラリアのMicrosoftとの5年間のサイバーセキュリティ協定と日本の防衛志向のサイバー整備は資本投入を示しています。同地域の210万人の人材ギャップと長い滞留時間が、人員不足を補うマネージドおよび自動化サービスへの需要を生み出しています。中小企業は特に、重い設備投資なしにエクスポージャーのギャップを埋めるためにサブスクリプション提供のテストプラットフォームを好んでいます。

欧州は包括的な法律により依然として大きな市場を維持しています。DORAは数千の金融機関に達し、NIS2は公益事業とデジタルプロバイダー全体に必須のセキュリティ管理を拡大しています。同地域の厳格なデータ主権の立場は、評価内でのローカライズされたクラウドノードと暗号化データストレージへの需要を促しています。英国の運用レジリエンス規則は欧州連合の法令と収束し、多国籍銀行の汎欧州コンプライアンスロードマップを簡素化しています。

ラテンアメリカ、中東、アフリカは、サイバーインシデントの増加と政府による国家戦略の策定に伴い、初期段階ながら加速する普及を示しています。湾岸協力会議諸国はソブリンクラウドゾーンに投資し、地域の評価需要を促進しています。南米の電力公益事業は、ランサムウェアインシデントを受けて重要インフラ監査を優先しています。予算の制約が当面の収益を抑制していますが、地域インテグレーターとのベンダーパートナーシップが中期的な拡大の基盤を築いています。

競合環境

市場のダイナミクスは、コンサルティング大手、セキュリティ専門企業、AIスタートアップが予算シェアを争う断片化した状況を反映しています。IBM、Accenture、Deloitteは幅広いクライアント基盤と業種別の専門知識を活用しています。CrowdStrike、Rapid7、Qualysは、統合された脆弱性、コンプライアンス、脅威ハンティングモジュールを提供するクラウドベースのプラットフォームに注力しています。統合が加速しており、CiscoによるSplunkの280億米ドルの買収とCyberArkによるVenafiの15億4,000万米ドルの取引がプラットフォーム競争を示しています。投資強度は高く、Accentureは2024年度に買収に66億米ドル、研究開発に12億米ドルを費やしました。

差別化はAI駆動の自動化、マルチクラウドの可視性、DevSecOpsワークフロー統合にかかっています。アプリケーションセキュリティ態勢管理ツールは、調査結果を相関させて修正を優先することでアラート疲弊に対処し、過剰なツールを抱える企業に訴求しています。サービスとしての侵入テスト(PTaaS)プレイヤーは、フラット価格のウェブポータルを通じてオンデマンドの侵入テストを提供することで従来のコンサルティングを破壊しています。量子安全暗号評価、産業制御テスト、AIモデルセキュリティ監査には空白地帯が存在し、規制の精査が高まっているにもかかわらずサービスの深みが不足しています。

戦略的な動きが続いています:ZscalerはAI駆動のセキュリティオペレーション能力を強化するために2025年5月にRed Canaryを買収しました。Palo Alto NetworksのProtect AI買収計画とCortex XSIAM 3.0の発表は、AIによるメールセキュリティ強化を示しています。SophosはSecureworksを8億5,900万米ドルで買収し、マネージド検出能力を構築しました。Arctic WolfのCylance買収はエンドポイントカバレッジを強化し、MastercardのRecorded Future取引は非セキュリティ企業がコア業務のために脅威インテリジェンスを取得していることを示しています。

全体として、上位5社のベンダーがグローバル収益の約28%を占めており、継続的なイノベーションと買収を促す適度に断片化した環境を示しています。

セキュリティ評価産業リーダー

IBM Corporation

Qualys Inc

Trustwave Holdings, Inc(シンガポール・テレコミュニケーションズ・リミテッド)

AO Kaspersky Lab

Trellix

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ZscalerがAI駆動のセキュリティオペレーション能力を強化するためにRed Canaryを買収し、マネージドセキュリティにおけるプラットフォーム統合を強調しました。

- 2025年4月:Palo Alto NetworksがProtect AIの買収計画を発表し、RSAC 2025においてAI駆動のメールセキュリティを搭載したCortex XSIAM 3.0を発表しました。

- 2025年3月:SophosがSecureworksの8億5,900万米ドルの買収を完了し、マネージド検出および対応サービスを拡充しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、グローバルセキュリティ評価市場を、オンプレミスおよびクラウド環境全体で商業プロバイダーがすべての業種の組織に提供する脆弱性評価、侵入テスト、レッドチーム・パープルチームシミュレーション、構成レビュー、コンプライアンス監査を含む、組織のサイバー防衛態勢を調査する構造化された評価に対して支払われる費用として定義しています。評価対象には、2019年〜2030年の新規契約、リテーナー更新、プラットフォーム駆動の評価サブスクリプションが含まれます。

範囲除外:スキャナー、ファイアウォール、またはより広範なマネージドセキュリティオペレーションのハードウェア販売は含まれません。

セグメンテーション概要

- サービスタイプ別

- 脆弱性評価

- 侵入テスト

- リスクおよびコンプライアンス監査

- レッドチーム・パープルチームシミュレーション

- クラウド構成評価

- 展開モデル別

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- エネルギーおよび公益事業

- 政府および防衛

- その他(教育、メディアなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor のアナリストは、セキュリティコンサルタント、銀行のCISO、アジア太平洋地域のクラウドアーキテクト、北米および欧州の評価プラットフォーム製品リーダーにインタビューを実施しました。議論により、現行の価格帯、平均評価頻度、地域の規制トリガーが明確になり、デスク調査の結果を検証し成長の前提を精緻化するのに役立ちました。

デスク調査

ENISAの脅威ランドスケープ速報、US-CERTのインシデント統計、NISTの脆弱性リポジトリ、地域のプライバシー罰金トラッカーなどの公開データセットを精査し、攻撃頻度、侵害コスト、規制の周期性を裏付けました。補完的な情報源として、企業の10-K、投資家向け資料、企業のセキュリティ予算を定量化する業界団体のホワイトペーパーを活用しました。より深い企業情報については、D&B HooversとDow Jones Factiva内のニュースフローを活用しました。これらの情報源はセクター別の採用率と典型的な契約価値を示していますが、参照したすべての二次情報源を網羅するものではなく、例示的なものに過ぎません。

市場規模算定と予測

トップダウンモデルは、世界のITサービス支出をセキュリティテストのアドレス可能な市場プールに変換し、地域、企業規模、業種によって異なる浸透率曲線を使用しています。サプライヤーの積み上げとサンプルの平均販売価格×プロジェクト数がボトムアップのクロスチェックとして機能し、ギャップは加重平均によって埋められています。モデルの主要ドライバーには:(1)報告されたCVEの数、(2)企業ワークロードのクラウド移行シェア、(3)侵害あたりの平均コスト、(4)義務付けられたサードパーティ監査の頻度、(5)サイバー人材の採用不足が含まれます。多変量回帰がこれらの指標を過去の収益に結びつけ、ARIMAスムージングが将来を予測し、シナリオ分析が楽観的および下方リスクの需要を検証します。

データ検証と更新サイクル

出力は独立した支出トラッカーに対して異常チェックを通過し、5%を超える差異はアナリストのレビューを引き起こします。調査結果は承認前に2回の内部ピアレビューを経ます。重要な規制や主要な侵害が発生した場合には中間調整を行いながら12か月ごとに更新し、クライアントが常に最新のベースラインを受け取れるようにしています。

セキュリティ評価ベースラインの信頼性の根拠

公表数値は、企業がサービスバンドル、通貨基準、更新頻度を異なる方法で選択するため乖離しています。私たちは評価収益のみを中心に範囲を明確に定め、ドライバーと除外事項を事前に示すことで、ユーザーが数値を迅速に照合できるようにしています。

主要なギャップドライバーは、競合他社がより広範なアドバイザリー、脆弱性管理プラットフォーム、またはインシデント対応リテーナーをバンドルし、積極的な積み上げを適用し、限られた更新でパンデミック前のベースラインを引き継いでいることに起因しています。通貨換算方法と平均販売価格のインフレ曲線がさらに乖離を拡大しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 48億7,000万米ドル(2025年) | ||

| 45億4,000万米ドル(2024年) | グローバルコンサルタントA | 地域ミックス調整なしに米国のみの固定契約データを使用してグローバルに予測 |

| 204億1,000万米ドル(2025年) | グローバルコンサルタントB | より広範なセキュリティアドバイザリーサービスとマネージド修復費用をバンドルし、ベースを膨らませている |

この比較は、範囲と更新ロジックの違いがほとんどの差異を説明していることを示しています。明確に定義された評価活動を中心に据え、現在年の指標を使用し、トップダウンと選択的なボトムアップチェックのバランスを取ることで、Mordorは意思決定者が信頼できる透明で再現可能なベースラインを提供しています。

レポートで回答される主要な質問

AIはセキュリティ評価の提供をどのように変えているか?

AI駆動のプラットフォームはテスト時間を数週間から数時間に短縮し、エクスプロイト生成を自動化し、継続的な監視を可能にする一方、人間の専門家は文脈的な検証に不可欠な存在であり続けています。

DORAは欧州のサービス需要にどのような影響を与えるか?

同法は2万2,000社以上の金融機関に継続的なレジリエンステストを義務付け、運用レジリエンス評価とサードパーティリスクレビューへの長期的な需要を生み出しています。

北米のセキュリティ評価市場の現在の規模は?

北米は2025年のグローバル収益の40.88%を占め、厳格な規制と成熟した予算のおかげで同地域がトップを維持しています。

2031年にかけて最も急速に成長する業種セグメントはどれか?

ヘルスケアおよびライフサイエンスは、新しいHIPAA規則が年次監査、多要素認証、更新されたインベントリを義務付けることで、CAGR 5.92%が見込まれています。

予算制約にもかかわらず中小企業が支出を増加させると予想される理由は?

クラウド提供の自動化プラットフォームが参入コストを削減し、保険会社と規制当局が基本的な評価を義務付けるようになり、中小企業の普及においてCAGR 6.63%を促進しています。

2026年のセキュリティ評価市場の規模は?

セキュリティ評価市場は2025年の48億7,000万米ドルから2026年には51億5,000万米ドルへと成長し、2026年〜2031年のCAGR 5.78%で2031年までに68億3,000万米ドルに達すると予測されています。

最終更新日: