サーマルペーパー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

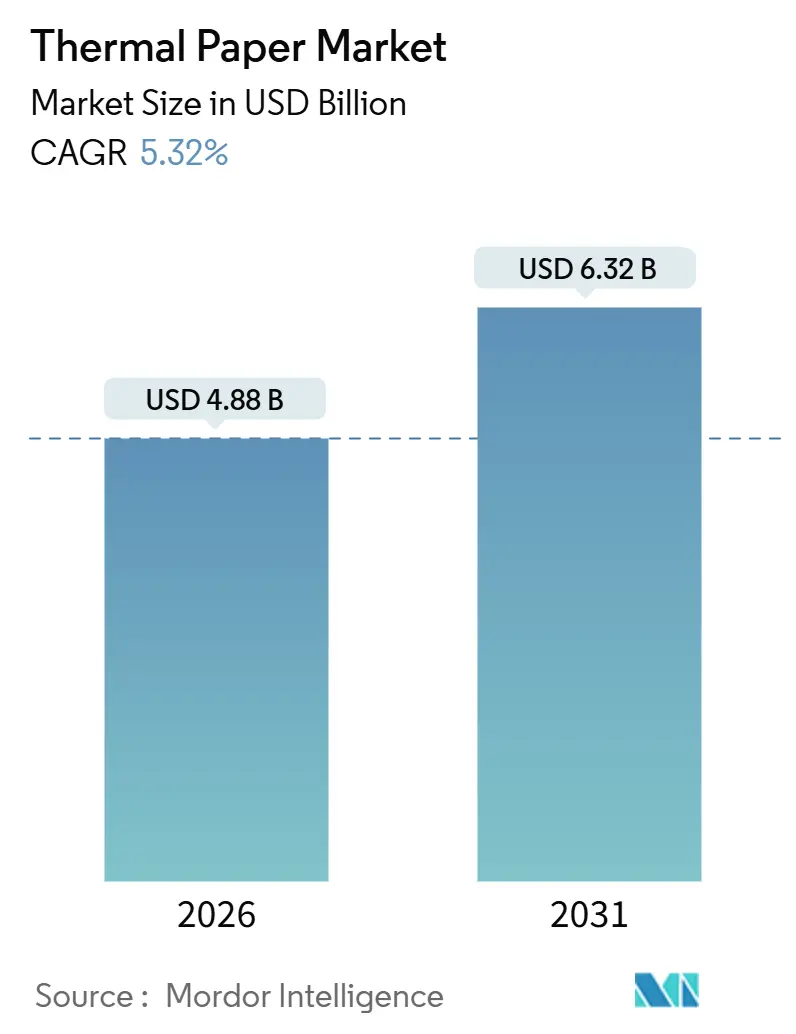

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 6.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルペーパー市場分析

サーマルペーパーの市場規模は2026年に48億8,000万米ドルに達し、2031年までに63億2,000万米ドルに拡大すると予測されており、CAGRは5.32%です。ビスフェノール化合物に対する規制上の禁止措置により、製紙工場はフェノールフリーの化学製剤への移行を迫られており、一方で世界的なシリアライゼーション義務化は耐久性の高い高解像度ラベルへの需要を押し上げています。アジア太平洋地域は電子決済の急速な普及により単位量の面で引き続き中心的な役割を担っており、南アメリカでは小売近代化プログラムの展開に伴い漸増的な成長が加わっています。欧州と北米では、パルプ価格の変動と電子インボイス義務化要件によりマージン圧縮が生じているものの、専門チケットおよびRFID組み込みグレードがプレミアムニッチ市場を開拓しています。アジア系メーカーが生産能力を拡張することで競争激度が高まっているなか、センサー統合・食品接触安全性・リサイクル性を軸とした技術主導の差別化により、既存の製紙工場はシェアを守り続けています。

主要レポートのポイント

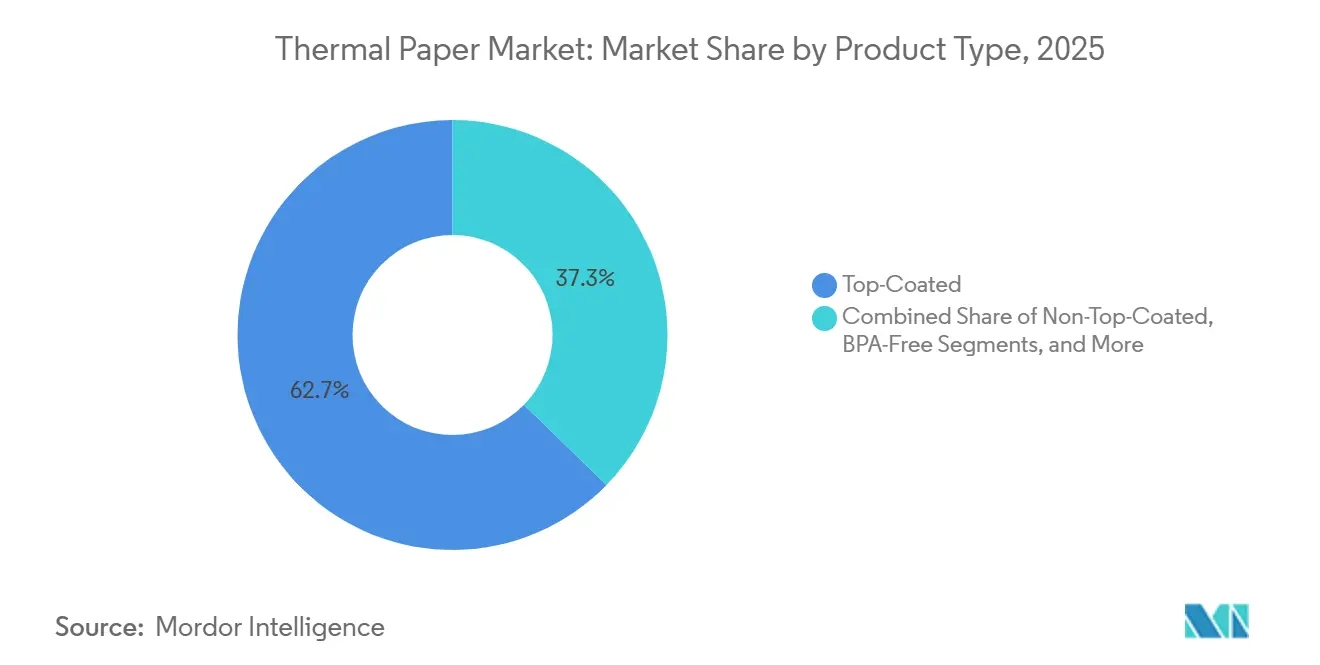

- 製品タイプ別では、トップコートグレードが2025年に62.70%の収益シェアをリード。BPAフリー製剤は2031年までに7.90%のCAGRで成長しています。

- 坪量別では、55gsm以下が2025年のサーマルペーパー市場シェアの45.80%を占め、56〜70gsmは2031年までに6.50%のCAGRで成長すると予測されています。

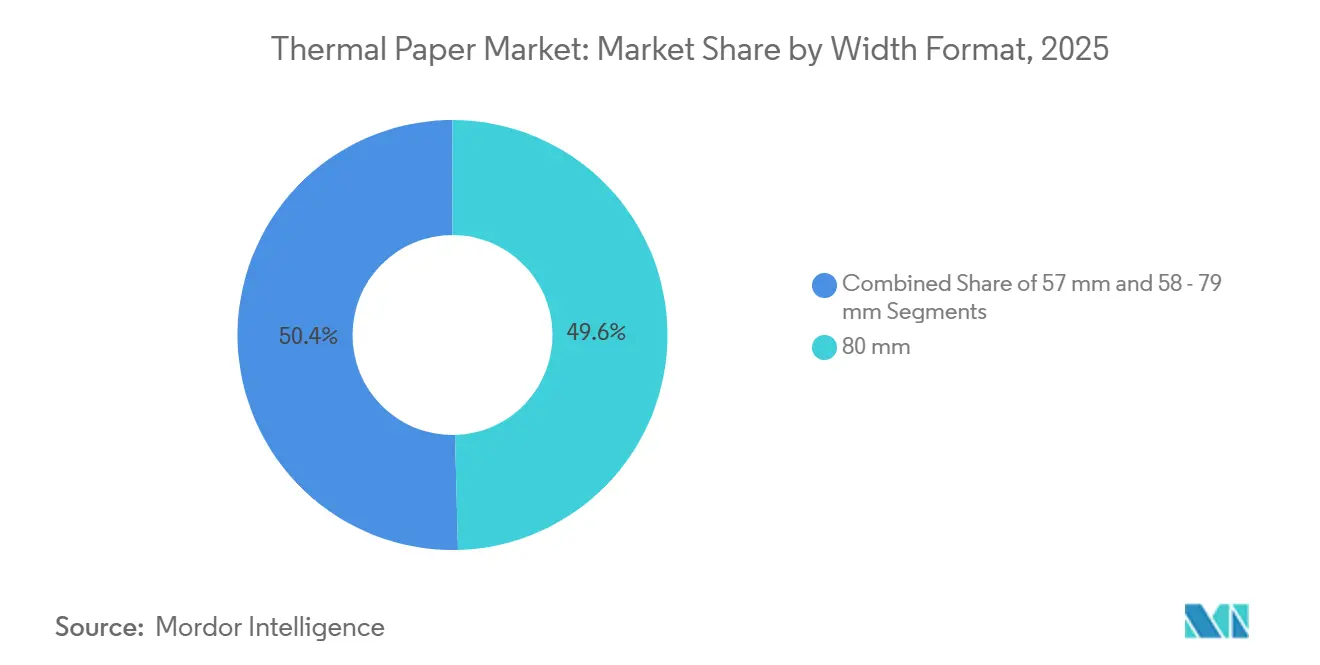

- 幅フォーマット別では、80mmロールが2025年のサーマルペーパー市場規模の49.60%を占め、57mmロールは2031年までに6.80%のCAGRで拡大しています。

- エンドユーザー産業別では、小売が2025年に67.40%の需要を占めており、物流は2031年までに8.32%のCAGRで加速しています。

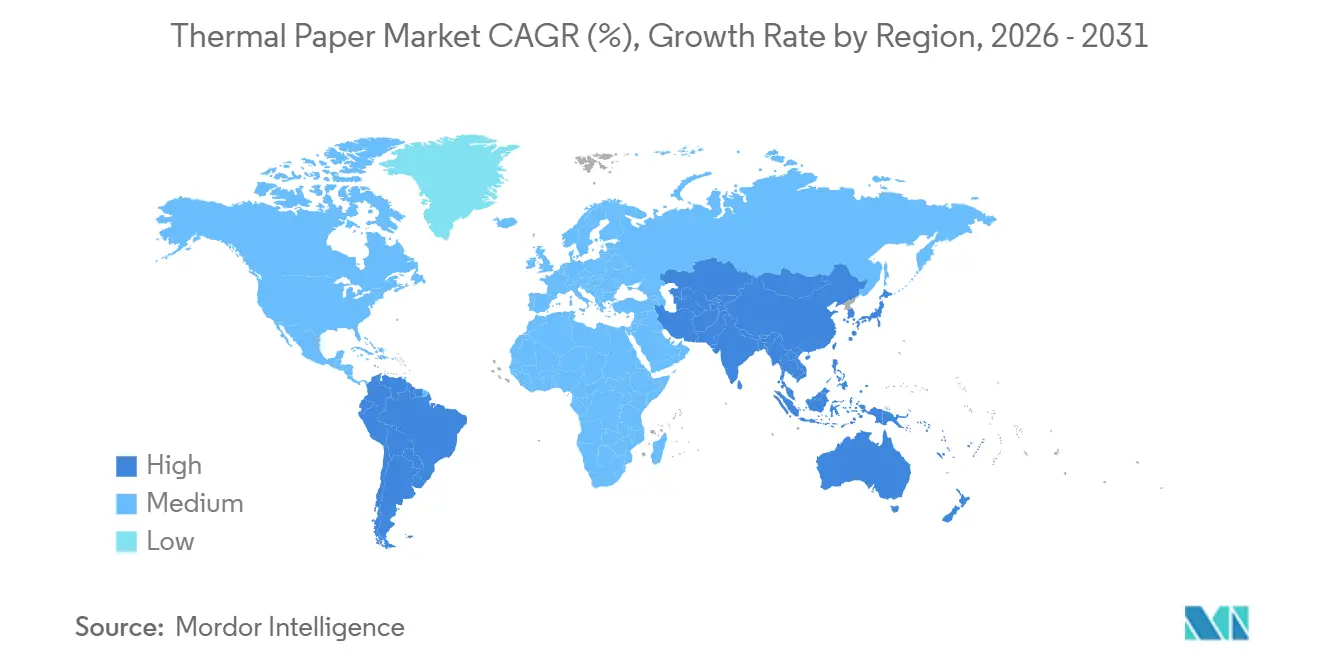

- 地域別では、アジア太平洋地域が2025年に47.23%の収益を占め、南アメリカが2031年まで6.41%のCAGRで最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサーマルペーパー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における小売POSの拡大 | +1.2% | アジア太平洋地域を中核とし、南アメリカおよび中東へ波及 | 中期(2〜4年) |

| 物流およびEコマースラベル需要の成長 | +1.5% | 世界全体、特に北米・欧州・アジア太平洋地域に集中 | 長期(4年以上) |

| 医薬品シリアライゼーションおよびコールドチェーンラベリングの義務化 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| BPAフリーおよびフェノールフリー製剤へのシフト | +1.1% | 欧州および北米、規制の影響がアジア太平洋地域へも波及 | 短期(2年以下) |

| RFID組み込みスマートサーマルタグの統合 | +0.6% | 北米および欧州、アジア太平洋地域でのパイロット展開 | 長期(4年以上) |

| 温度インジケーター(TTI)チケットの革新 | +0.4% | 世界全体、製薬および食品コールドチェーンでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における小売POSの拡大

電子決済エコシステムの急速な成長により、新規ハードウェアの設置とロール消費の継続的な需要が刺激されています。インドの設置済み端末数は2025年1月時点で1,120万台に達し、QRコードベースの取引急増と並行して29%増加しました。しかし、物品・サービス税のコンプライアンスにおいて印刷されたレシートは依然として義務付けられています[1]出典:インド準備銀行、「決済システム指標」、rbi.org.in。インドネシア、ベトナム、湾岸協力会議加盟国においても同様のパターンが見られ、デジタルチャネルが普及する中においても低コストグレードの大量注文が確保されています。サービス契約とともにレシートロールを提供する機器ベンダーが製紙工場とコンバーターの関係を強化しており、小規模商業者のオンボーディングに対する補助金が追加的なトン数を増幅しています。その結果、サーマルペーパー市場は歴史的に手書き請求書に依存していたマイクロマーチャントセグメントへのチャネル多様化が進んでいます。

物流およびEコマースラベル需要の成長

フルフィルメントセンターでは、荷物の処理量の増加に伴い、小売レシートよりも速いペースでラベル消費が拡大しています。倉庫自動化への支出は、2024年の265億米ドルから2034年には1,160億米ドルに増加すると予測されており、施設ごとのプリンター設置台数が指数関数的に増加することを意味しています。GS1の1次元コードから2次元コードへの2031年移行ロードマップにより、コーティングの均一性と高い画像解像度がより厳しく求められます。ラストマイル業務におけるラベル不良のペナルティにより、コンバーターは強固なトップコートを備えた中級の56〜70gsmグレードを採用するよう促され、一定のキャリパー管理が可能な製紙工場への収益誘導が進んでいます。物流の需要増とEグロサリーの拡大が相まって、このセグメントはサーマルペーパー市場の主要な成長エンジンとなっています。

医薬品シリアライゼーションおよびコールドチェーンラベリングの義務化

米国FDA(食品医薬品局)の医薬品サプライチェーンセキュリティ法は、凍結融解サイクルや複数回のスキャンに耐える単位レベルの識別子を義務付けています。欧州の同等規制である偽造医薬品指令も同様の義務を課しています。ラベルは結露や氷点下温度に耐える必要があり、製薬包装業者は−30℃の性能検証済みのフェノールフリー・トップコート品を採用するよう促されています。GS1 EPCIS 2.0は、ブロックチェーン台帳と連携するセンサー対応ステッカーへの需要をさらに押し上げ、トレーサビリティを強化しています。低マイグレーション現像剤とアンチカール基材を提供する製紙工場は、契約包装業者との長期供給契約を確保しています。

BPAフリーおよびフェノールフリー製剤へのシフト

欧州規則2024/3190は、2025年1月より食品接触基材へのビスフェノールAの使用を禁止し、世界的なブランド監査を引き起こしています。カリフォルニア州プロポジション65に基づく訴訟リスクを警戒する小売業者は、従来のグレードを置き換えています。Appvionの「フェノール不使用」プラットフォームおよびMitsubishi HiTecの認定THERMOSCRIPTラインが支持を集め、10〜15%の価格プレミアムを獲得しています。初期の切り替えコストは小規模コンバーターには課題となりますが、リスク軽減と企業のサステナビリティアジェンダが財務的負担を上回り、サーマルペーパー産業全体での構造的転換を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプおよびロイコ染料の原材料価格の変動 | −0.8% | 世界全体、特に欧州および北米で深刻 | 短期(2年以下) |

| デジタルレシートおよび電子インボイスの普及 | −1.0% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ビスフェノール化学物質に対する規制上の精査 | −0.5% | 欧州および北米、アジア太平洋地域へも波及 | 短期(2年以下) |

| アジア産サーマルロールに対するEU炭素国境税 | −0.3% | 欧州、アジア系輸出業者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パルプおよびロイコ染料の原材料価格の変動

木材パルプの生産者物価指数は2025年11月に213.2を記録し、加工紙指数はさらに上昇し、川下の収益性を圧迫しています。特殊ロイコ染料は中国の輸出規制の対象となっている金属触媒に依存しており、化学品コストの急騰を増幅させています。エネルギー料金の高騰と厳格な排出規制に直面する欧州の製紙工場が最も深刻なマージン悪化にさらされています。ヘッジ戦略とパルプへの後方統合が重要になっていますが、中小規模のプレーヤーには規模が不足しており、サーマルペーパー市場内での統合が加速しています。

デジタルレシートおよび電子インボイスの普及

欧州経済領域および英国の政府は2030年以前に電子VAT請求書の義務化を予定しており、低マージンのレシートロールの構造的な減少を示唆しています[2]出典:英国政府、「VATのための税務デジタル化」、gov.uk。金融機関や大型小売業者は、60〜80%のコスト削減とサステナビリティ目標を掲げ、電子メールによる購入証明をデフォルトとしています。新興経済国では依然として紙の証跡が義務付けられているものの、方向性は明確です。成熟市場では長期的な取引量の減少が見込まれます。製紙工場は物流やスマートラベルアプリケーションへのシフトによりこの侵食を相殺しようとしていますが、全体的な需要曲線に対する向かい風は依然として重要な要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェノールフリーグレードがプレミアム層を拡大

トップコートバリアントが2025年の収益をリードし、これはチェックアウトカウンターにおける厳格な印刷品質ニーズを反映しています。しかし、BPAフリーラインは欧州とカリフォルニアの食品接触法規制に準拠しようとする主要小売業者の動きにより、7.90%の成長率を達成しています。AppvionとMitsubishi HiTecのフェノールフリー技術は、ISEGAおよびFDA食品安全認証に支えられ、プレミアムな棚スペースを確保しています。専門的なセキュリティグレードは宝くじやチケット発行機関に好まれる紫外線繊維や改ざん防止指標を採用しており、汎用的な非トップコート品がシェアを失う中でもニッチな需要を維持しています。サーマルペーパー市場のフェノールフリーサブセグメントの市場規模は、追加の地域がEU基準を採用するにつれ、2031年まで着実に拡大すると予想されます。

パルプから紙までの一貫生産大手が化学知識を活かしてより安全な製品の認証を取得する一方、サードパーティのジャンボロールに依存するコンバーターは顧客流出のリスクにさらされており、競争上のポジションは二極化しています。認証費用は相当な金額ですが、先行者に対して防御可能な優位性を与え、化学物質コンプライアンス対応の供給を求めるグローバルなクイックサービスレストランチェーンとの複数年契約の交渉を可能にしています。

坪量別:中級グレードがコストと耐久性のバランスを実現

55gsm以下のロールは、材料費の削減とプリンターの稼働時間延長により、食料品店やディスカウント小売での取引量を引き続きけん引しています。しかし、受注状況では、機械的な取り扱い要件からバーコードの鮮明さと引き裂き強度が必要なオムニチャネルフルフィルメントセンターへの56〜70gsm材への移行が見られます。サーマルペーパー市場における中量グレードのシェアは、仕分けミスを減らす厚い基材を標準化する荷送人が増えるにつれ、上昇し続けるでしょう。GS1の調査では、倉庫の70%で週次の読み取りエラーが発生していることが明らかになっており、調達チームは堅牢なコーティングを優先するよう促されています。

70gsm超の超耐久グレードは、コンテナターミナルのステッカーや航空機手荷物タグに不可欠であり続けています。MitsubishiのライナーレスLL 77シリーズは、重量の大きい構造により接着コストを相殺しながらシリコン加工ライナーを不要にし、サステナビリティ面での優位性を高める好例です。製紙工場にとって、広い重量範囲でキャリパーと水分管理の柔軟性を持つことは、サーマルペーパー市場内で複数のラベルクラスに単一サプライヤーを求めるコンバーターとの取引を深化させる手段となります。

幅フォーマット別:コンパクトロールが交通機関および駐車場で普及

80mm幅は小売印刷の主力であり続けていますが、都市インフラがコンパクトデバイスへと移行するにつれ、その比率的な優位性はわずかに低下しています。バスの改札機、駐車メーター、および手持ち式レストランオーダータブレットでは、キャビネットの奥行きを最小化するために57mmロールを指定することが増えており、インドのUPI対応マイクロマーチャント端末もこの傾向を反映しています。そのため、マルチ幅スリッターを持つ製紙工場は57mmと80mmのマスターロールを切り替えることで稼働率を最大化でき、これは小規模工場には難しい柔軟性です。

一方、58〜79mmの中間フォーマットは支持を失いつつあり、コンバーターカタログにおけるSKUの合理化が進んでいます。ハードウェアを集約する小売業者は、紙の幅を標準化することで数量リベートを活用し、主要なフォームファクターに対応できないサプライヤーのマージンを圧迫しています。57mmロールに関連するサーマルペーパー市場規模は低い基点から成長しているものの、2031年にかけて追加単位販売の増加分をより多く取り込んでいくでしょう。

エンドユーザー産業別:物流が小売の成長を上回る

小売は2025年に総需要の67.40%を占めましたが、電子レシートプログラムとオムニチャネルの融合という二重の圧力により、その軌道は平坦化しています。一方、物流は2024年末に米国小売売上高の15.9%を超えたEコマース普及率の上昇に支えられ、8.32%で複利成長しています。FDAが義務付けるシリアライズドコールドチェーンラベルは材料仕様の複雑さを増大させ、コンプライアンス対応サプライヤーのマージンを引き上げています。ATMジャーナルロールの安定した需要先であった銀行は、モバイル入金とカードレス引き出しが紙の出力を減少させるため、最も速く縮小しています。

チケット・ゲーミングアプリケーションは、規制当局がプレイの監査可能な証拠を要求することが多いため安定した取引量を維持していますが、モバイルウォレットの普及がこの基盤を侵食し始めています。全体として、エンドユーザーミックスは荷物追跡と環境への耐性が重要なセクターへと傾いており、サーマルペーパー産業内でのプレミアム化の流れを強化しています。

地域分析

アジア太平洋地域は2025年に47.23%という圧倒的な収益シェアを維持しました。インドの急増するPOSの普及とカテゴリ内垂直統合されたサプライチェーンを持つ中国が規模の経済を支え、日本と韓国は高仕様の製薬・電子機器グレードを吸収しています。デジタルだが印刷可能な購入証明を奨励する政府プログラムは、フィンテックアプリが普及する中でも基礎的な消費を維持しています。オーストラリアとニュージーランドはリサイクル繊維を好むサステナビリティ目標を追求していますが、取引量の減少は観光関連のキオスク印刷によって緩和されています。

南アメリカは最も成長が速く、ブラジルとアルゼンチンが現金からカード+QRコードエコシステムへ移行するにつれ、2031年まで6.41%のCAGRを記録しています。義務化された電子インボイスは、発信荷物には依然として粘着識別子が必要なため、サーマルラベルの使用を侵食するのではなく補完しています。国内の製紙工場は運賃の変動をヘッジしていますが、アジアからの輸入品は純粋なコスト面で依然として競争力があり、地元メーカーはサービスの俊敏性に集中せざるを得ない状況です。

欧州の見通しはより控えめです。2025年から有効なビスフェノールA禁止措置が大陸全体で高コストな製剤変更を促し、パルプ原材料の変動と厳格なリサイクル性規制が収益性を圧迫しています。ドイツは世界最大規模のフェノールフリーラインを2本保有し、技術的な優位性を維持しています。英国の2029年電子VAT制度はレシート量のさらなる減少を予兆していますが、ロッテルダムとアントワープ周辺の物流ハブは引き続きラベル在庫を吸収しています。

北米は成熟と革新が混在しています。FDAのシリアライゼーションが製薬ラベルのアップグレードを促進し、Eコマースが荷物ステッカーの取引量を活況に保っています。しかし、小売部門はSMSで配信されるQRコードのみのレシートの試験導入を進めており、川下のロール注文を削減しています。メキシコ国内でのサプライチェーンのローカライゼーションが、ニアショアリング工場に対応する新たなコンバーター投資を呼び込んでいます。

中東とアフリカは黎明期にありますが有望です。湾岸協力会議加盟国はコンパクトな57mmチケットを必要とするスマートシティ交通システムへの投資を行っており、トルコの輸出志向の製紙工場は欧州への地理的な近接性を活用しています。サブサハラアフリカは輸入関税の複雑さに直面していますが、モバイルマネーキオスクが草の根の需要を生み出しており、インフラが整備されるにつれ複利成長していくでしょう。

競合状況

業界構造は中程度に分散しています。上位5社のサプライヤーが世界生産量の60%弱を占め、市場集中スコアは6となっています。Oji Holdings Corporationの2024年度のサーマル部門収益は2,363億7,600万円(15億9,000万米ドル)であり、原材料の変動の中でもレジリエンスを示しました[3]出典:Oji Holdings Corporation、「2024年度財務結果」、ojiholdings.co.jp。Koehler PaperとMitsubishi HiTecは欧州を拠点として迅速な認証更新を確保しており、ChenfulとHansolなどのアジア系競合他社は原材料費の低さを活用しています。

戦略的な動きは、より安全な化学物質とスマートラベルとの融合を重視しています。Appvionの「フェノール不使用」ラインのリリースは規制の変化を先取りし、製薬分野の顧客獲得を実現しました。Mitsubishi HiTecのライナーレスLL 77は、炭素削減目標に沿った製品多様化の好例です。複数の製紙工場がGS1 EPCIS 2.0に対応したRFID組み込み基材の試験導入を進め、コールドチェーンの透明性向上を目指しています。M&Aの議論は、メーカーに川下チャネルを確保する水平的なロールコンバーター買収に集中しています。パルプとエネルギーによるコスト増は、マージン保護のためにコーティングおよびスリッティングラインの自動化プロジェクトを加速させています。

サプライリスクの軽減も重要なテーマです。欧州のバイヤーはロイコ染料について中国以外のデュアルソーシングを求めており、日本および米国の化学企業に代替合成経路の拡大を促しています。先物パルプ契約と統合クラフト資産を持つ製紙工場は価格急騰を緩衝でき、大型量販店や第三者物流プロバイダーとの長期納品プログラムの交渉で価格決定力を発揮できます。

サーマルペーパー産業のリーダー

Ricoh Company, Ltd.

Appvion, LLC.

Koehler Paper SE

Hansol Paper Co., Ltd

Thermal Solutions International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Koehler Paperがドイツのオーバーキルヒに3,500万米ドルのフェノールフリーコーティングラインを稼働させ、欧州の生産能力を25%拡大。

- 2025年11月:米国労働統計局の生産者物価データにより木材パルプ指数が213.2を示し、北米の複数のコンバーターが2026年第1四半期から有効な7%の価格引き上げを発表。

- 2025年6月:インドのUPIネットワークが184億件の取引を処理し、QR受付ポイントが6億7,800万か所を超え、低コストレシートロールへの需要が固定化。

- 2025年3月:IMFがインドの月間デジタル決済件数が180億件を超えたことを報告し、小売グレードロールへの持続的な需要を裏付け。

世界のサーマルペーパー市場レポートのスコープ

サーマルペーパーは、熱に当たるとインクなしで画像を生成するサーマルプリンター用の特殊記録媒体です。その感熱コーティングは熱に反応して黒色に変化し、熱エネルギー転写により直接画像を作成します。この技術はインクカートリッジやリボンを不要とし、コスト効率が高く保守が容易です。サーマルペーパーのコーティングは熱に反応する染料と現像剤で構成されており、POSシステム、レシートプリンター、チケット発行機、医療機器に一般的に使用されています。印刷は鮮明で耐久性がありますが、熱や日光にさらされると退色する可能性があります。環境上の感受性にもかかわらず、サーマルペーパーはその利便性と信頼性から様々な産業で広く利用されています。

サーマルペーパー市場は、エンドユーザー産業(POS、ラベル、エンターテインメント、医療・製薬、その他エンドユーザー産業)および地域(北米、ラテンアメリカ、欧州、アジア、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| トップコート |

| 非トップコート |

| BPAフリー |

| フェノールフリー |

| 専門カラーおよびセキュリティグレード |

| 55gsm以下 |

| 56〜70gsm |

| 70gsm超 |

| 57mm |

| 58〜79mm |

| 80mm |

| 小売 |

| 物流 |

| チケット・宝くじ・ゲーミング |

| 銀行・金融 |

| 医療・製薬 |

| 駐車場・交通機関 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他南アメリカ |

| 製品タイプ別 | トップコート | |

| 非トップコート | ||

| BPAフリー | ||

| フェノールフリー | ||

| 専門カラーおよびセキュリティグレード | ||

| 坪量別 | 55gsm以下 | |

| 56〜70gsm | ||

| 70gsm超 | ||

| 幅フォーマット別 | 57mm | |

| 58〜79mm | ||

| 80mm | ||

| エンドユーザー産業別 | 小売 | |

| 物流 | ||

| チケット・宝くじ・ゲーミング | ||

| 銀行・金融 | ||

| 医療・製薬 | ||

| 駐車場・交通機関 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他南アメリカ | ||

レポートで回答されている主要な質問

サーマルペーパー市場における物流ラベルの需要はどのくらいの速さで成長していますか?

物流セグメントは2031年まで8.32%のCAGRで拡大しており、倉庫自動化とEコマースフルフィルメント量に牽引され、小売を上回っています。

サーマルレシート紙の化学製剤に最も影響を与えている規制は何ですか?

欧州規則2024/3190は2025年よりビスフェノールAの食品接触紙への使用を禁止しており、フェノールフリーおよびBPAフリー化学製剤へのグローバルな転換を促しています。

南アメリカがサーマルペーパーの最も速く成長している地域である理由は何ですか?

ブラジルとアルゼンチンにおける小売近代化とデジタル決済の急速な普及がPOSハードウェアの展開を促進しており、2031年まで6.41%の地域CAGRをもたらしています。

最大のサーマルペーパー市場シェアを占める製品セグメントはどれですか?

トップコートグレードは、小売POSプリンティングにおける優位性から、2025年に62.70%の収益シェアを占めました。

最終更新日: