機能性印刷市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

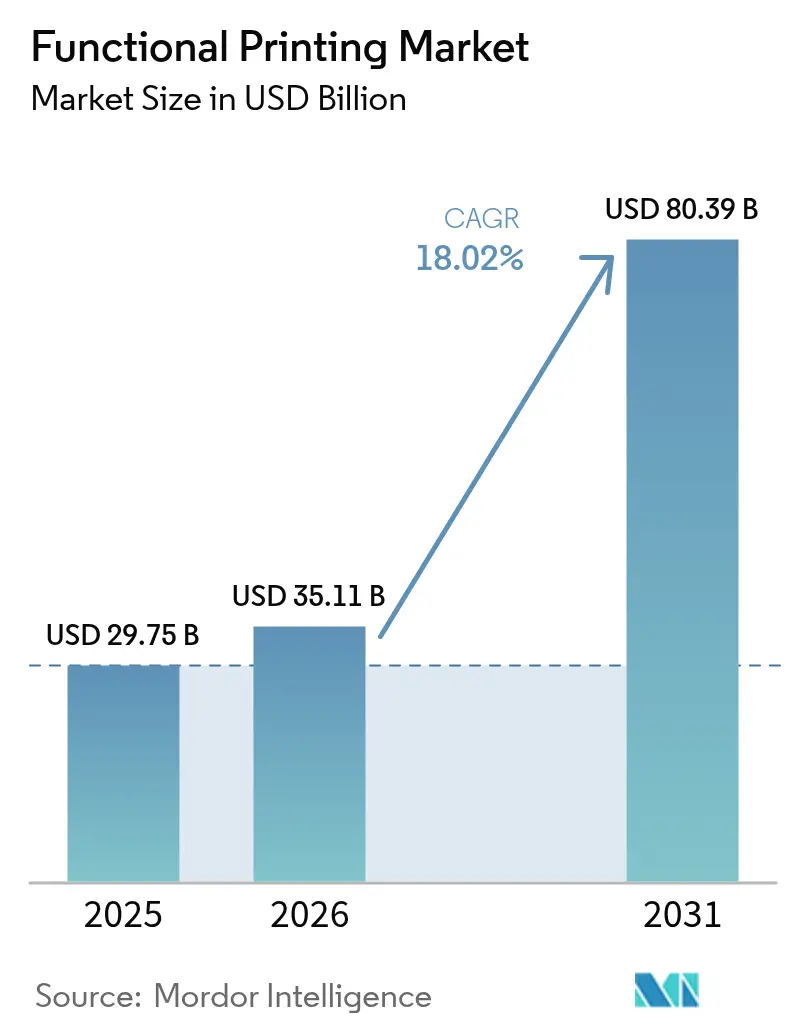

| 市場規模 (2026) | 35.11 十億米ドル |

| 市場規模 (2031) | 80.39 十億米ドル |

| 成長率 (2026 - 2031) | 18.02% CAGR |

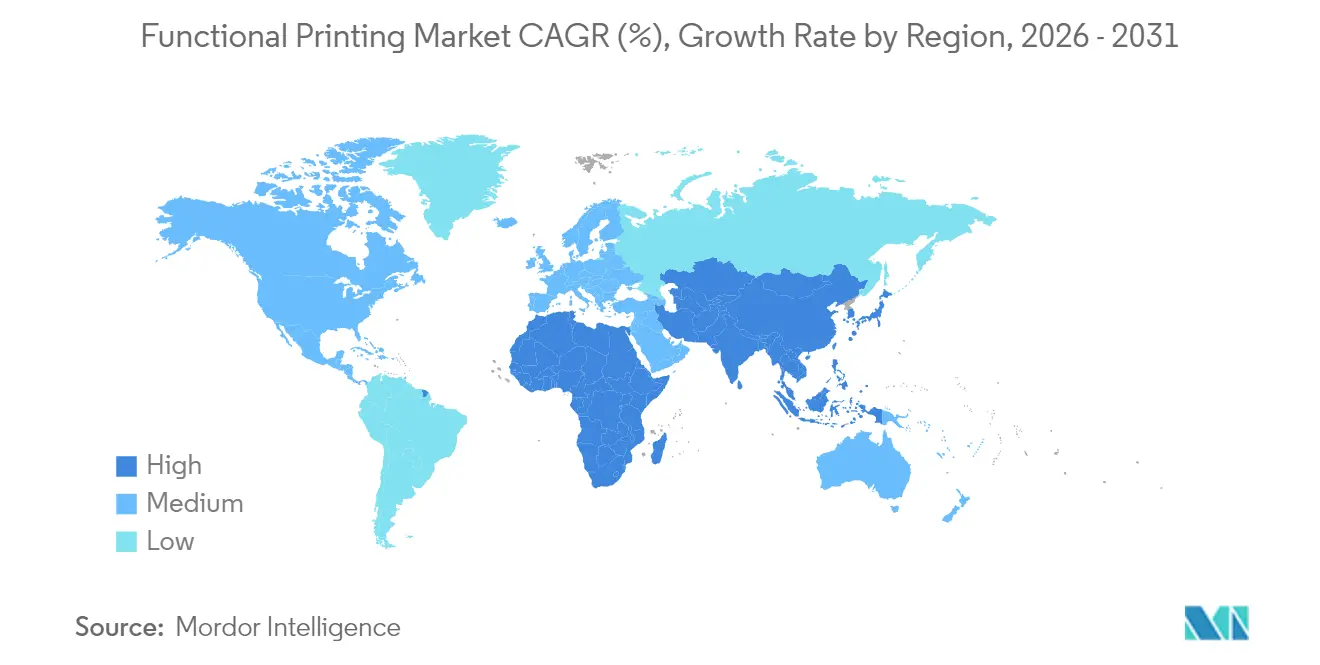

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能性印刷市場分析

2026年の機能性印刷市場規模は357億1,100万米ドルと推定され、2025年の297億5,000万米ドルから成長し、2031年には803億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率18.02%で成長します。このペースで推移すると、機能性印刷市場規模は5年以内に2倍以上になる見通しであり、その主な要因は導電性インク化学の進歩により達成可能なライン幅が10µm未満まで縮小しながらも、材料コストが量産に適した水準に維持されていることにあります。自動車、包装、医療機器分野では、フレキシブルなフォームファクター、軽量アセンブリ、低温処理が印刷エレクトロニクスに従来のシリコン技術に対するコスト優位性をもたらすことから、需要が加速しています。メーカーは高容量の地域生産を支えるロールツーロール設備への移行を進めており、これにより資本集約度が低下し、診断パッチやスマートラベルなどの新興製品のサプライチェーンが短縮されます。銀ナノワイヤー生産とインクジェットプロセス最適化への投資増加は、センサー、アンテナ、電力管理フィルム向けの印刷ソリューションにおいてスケール経済が着実に有利な方向へ動いていることを示しています。市場リスクとしては、貴金属原料の価格変動や、基材の選択を再生可能な紙またはセラミックへとシフトさせる可能性のある廃棄物管理規制の変化が挙げられます。

主要レポートのポイント

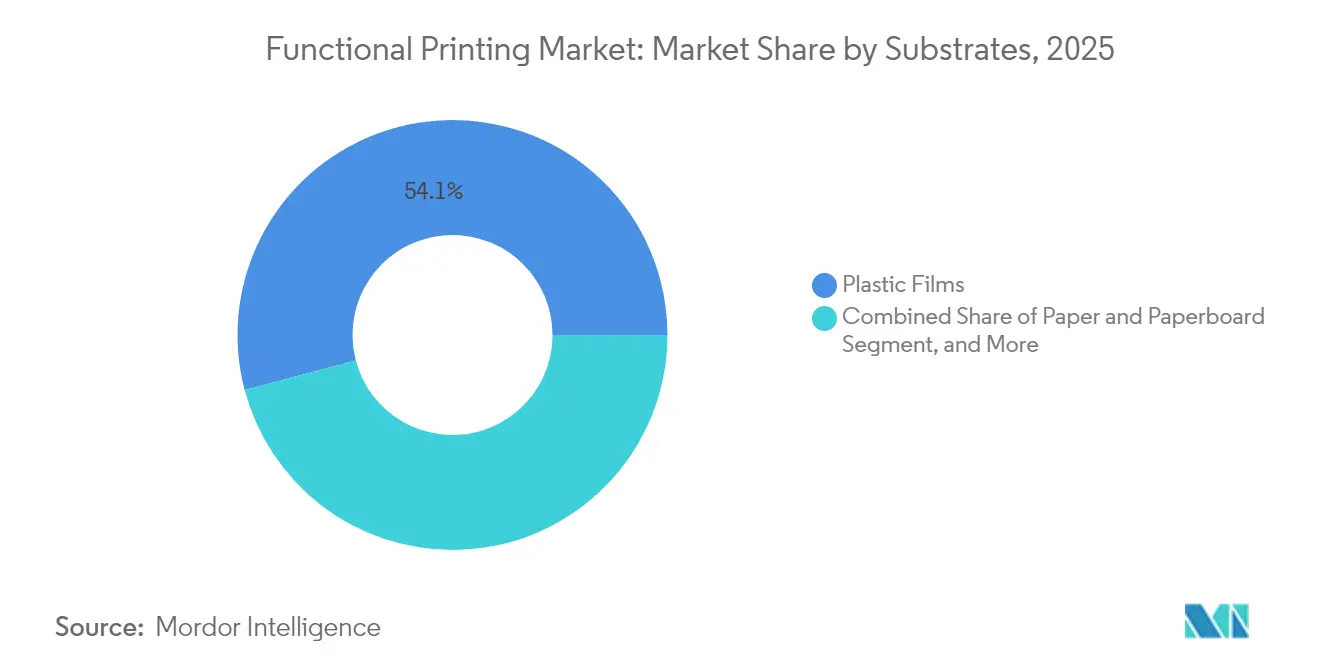

- 基材別では、プラスチックフィルムが2025年の機能性印刷市場シェアの54.12%を占めてトップとなりました。

- インク種別では、ナノ粒子系インクの機能性印刷市場規模が2026年から2031年にかけて年平均成長率22.12%で拡大しています。

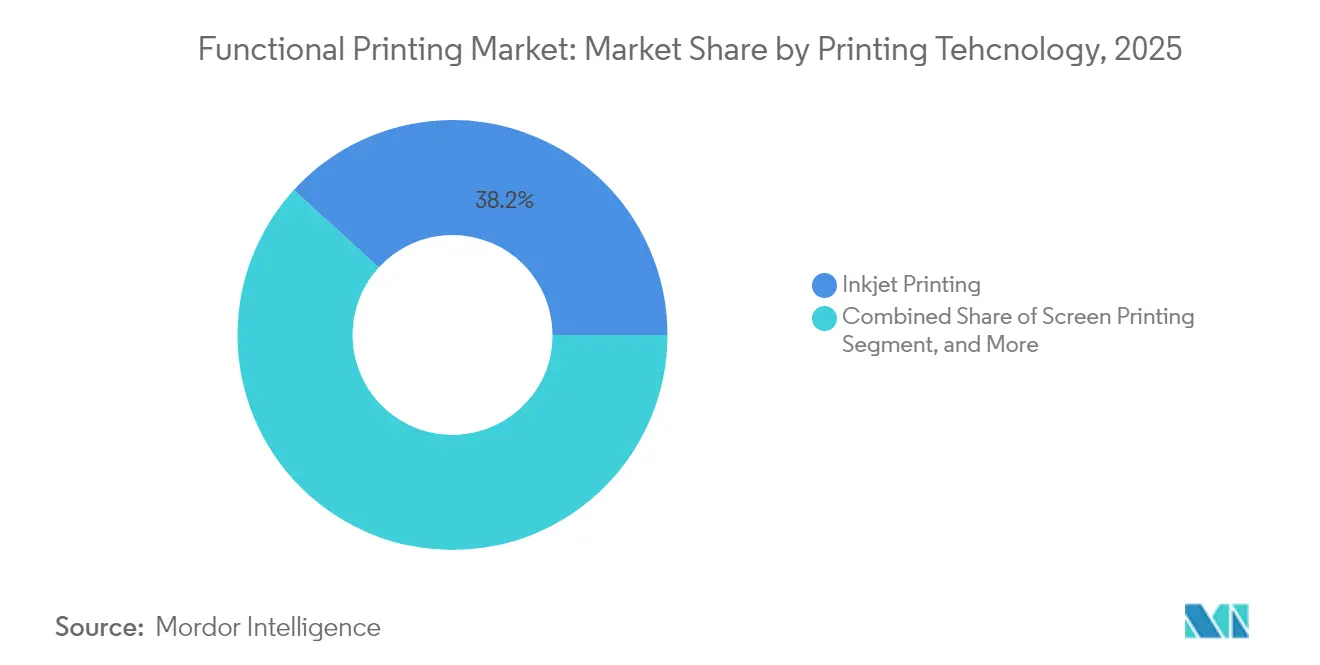

- 印刷技術別では、インクジェットが2025年の機能性印刷市場シェアの38.21%を獲得しました。

- 用途別では、RFID/NFCタグの機能性印刷市場規模が2026年から2031年にかけて最速の年平均成長率19.96%を示しています。

- 地域別では、北米が2025年の機能性印刷市場シェアの32.12%を占めてトップとなりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機能性印刷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト・高速電子機器生産への需要 | +3.2% | アジア太平洋地域の製造拠点に集中するグローバル市場 | 中期(2〜4年) |

| フレキシブルおよびウェアラブルエレクトロニクスの急速な普及 | +4.1% | 革新面では北米・EU、製造規模ではアジア太平洋地域 | 短期(2年以内) |

| 導電性・誘電性インク化学の進歩 | +2.8% | 米国、ドイツ、日本の研究センターが主導するグローバル市場 | 長期(4年以上) |

| IoT主導のスマートパッケージング数量 | +3.5% | 食品・医薬品分野での早期普及を伴うグローバル市場 | 中期(2〜4年) |

| 電動モビリティにおけるロールツーロール3D構造エレクトロニクス | +2.9% | 欧州・中国の自動車産業回廊、北米へ拡大中 | 長期(4年以上) |

| 遠隔医療向けオンスキン診断パッチ | +1.9% | 北米・EUの規制承認、アジア太平洋地域での製造 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コスト・高速電子機器生産への需要

消費者および自動車分野におけるコスト圧力により、OEMはクリーンルームインフラを必要としないロール処理機能回路でフォトリソグラフィーを代替するようになっています。自動車用バッテリー管理システムには、電子機器コストを最大60%削減しながら非クリティカルな精度基準を満たす印刷温度・電流センサーが統合されるようになっています。ロールツーロールラインを備えた地域ファブは6ヶ月以内に生産を現地化でき、従来のシリコンファウンドリよりも設計変更への対応が迅速です。このフレキシビリティにより、アジアの受託製造業者は設計サポートと低マージン・高ボリューム生産を組み合わせることで、スマートパッケージングインサートやBluetoothアンテナの新規プロジェクトを獲得しています。インク焼結の改善によりパフォーマンスの上限が上昇するにつれ、機能性印刷市場は従来リジッドPCBが占めていた中級電子機器においてシェアを拡大しています。

フレキシブルおよびウェアラブルエレクトロニクスの急速な普及

デジタル化された医療は、体の動きに自然にフィットするオンスキンデバイスを採用しており、これはリジッドシリコン基材が性能を発揮しにくい分野です。ノースウェスタン大学の皮膚健康パッチは、ユーザーに不快感を与えることなく水分量とpHデータを取得します。欧州の心臓病クリニックでは、96時間の装着でも刺激を与えない印刷ECGステッカーの試験運用が進んでおり、患者のコンプライアンスが向上しています。伸縮性回路の高歩留まり印刷により、各ユニットがプレスから完全に機能した状態で出荷され、コストのかかる組み立て工程が削減されるため、大量普及が可能になります。アジアのメーカーはスケール経済を活かして年間数千万枚のグルコースモニタリングパッチを出荷し、補助的なクラウドベース分析への継続的な需要を生み出すグローバルな導入基盤を形成しています。

導電性・誘電性インク化学の進歩

銀ナノワイヤー分散と酸化銅還元の突破口により、シート抵抗が低下しながら貴金属含有量が70%削減されました。環境に優しいバインダーを使用したカーボン系インクは、導電性を犠牲にすることなく生分解性基材上にひずみゲージを形成します[1]出典:J.O. Akindoyo et al., "環境に優しいカーボン系導電性インク," sciencedirect.com 。誘電体配合物は現在120°C未満で硬化し、温度に敏感なPETフィルムとの適合性があります。導電層と絶縁層を交互に重ねた多層印刷により、単一のプレスランで複雑な回路が形成され、機能性印刷市場の用途がRFIDモジュールや高周波アンテナへと拡大しています。

IoT主導のスマートパッケージング数量

欧州デジタル製品パスポートの義務化により、消費財企業はパッケージングにトレーサビリティを組み込むことが求められ、シリコン製品よりもはるかに低コストな印刷RFIDタグへの需要が高まっています。食品物流チェーンでは、冷蔵保管を通じて生鮮品を追跡するために印刷温度・湿度センサーが追加され、廃棄率が二桁台で削減されています。QualcommのスマートフォンへのRAIN-RFIDリーダー統合により、インタラクティブラベルのための既製インターフェースが提供され、インテリジェントパッケージングの採用を促進するマーケティング経路が開かれています。広幅ウェブインクジェットラインを稼働させるアジアのコンバーターがボリューム価格で契約を獲得し、機能性印刷市場の普及をさらに加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンエレクトロニクスとの性能格差 | -2.1% | 高性能用途を中心としたグローバル市場 | 長期(4年以上) |

| グローバル製造標準の欠如 | -1.4% | 地域ごとに異なる規制の枠組みを持つグローバル市場 | 中期(2〜4年) |

| 銀ナノ粒子の供給変動 | -1.8% | 採掘地域に集中するグローバルサプライチェーン | 短期(2年以内) |

| 非再生可能基材を対象とした電子廃棄物規制 | -1.2% | EUが先行し、他の先進市場へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコンエレクトロニクスとの性能格差

印刷IGZOトランジスタはシリコンの移動度基準に依然として及ばず、コンピューティングおよび高速通信デバイスへの採用が制限されています。炭化ケイ素の融点2,700°Cは、200°C未満という印刷エレクトロニクスの熱的上限をはるかに上回り、過酷な温度環境の自動車ゾーンから印刷回路を排除しています。ミッションクリティカルな航空宇宙および医療インプラントは、ポリマーインクの長期ドリフトが現場での故障リスクをもたらすため、実績あるシリコンに依存し続けています。この上限により、機能性印刷市場は究極の性能よりもフレキシビリティや価格が優先されるセグメントに限定されています。

グローバル製造標準の欠如

印刷回路の品質規範はIPCや地域ガイドラインに分散しており、サプライチェーン全体での変動性が高まっています。医療規制当局はプロセス文書化を要求しており、小規模な受託印刷業者はこれを提供することが難しく、ウェアラブル診断機器の承認が遅れています。自動車ティア1サプライヤーは独自の標準を課しており、各印刷業者は複数の監査をクリアする必要があり、資格取得コストが膨らんでいます。この標準格差は、最終組み立て前に国境を越えるコンポーネントにおいて特に、グローバル展開に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:ガラスセラミックスがプレミアム用途を牽引

ガラスおよびセラミック基材は年平均成長率21.98%で成長し、2031年まで機能性印刷市場全体を上回るペースで拡大する見込みです。その熱安定性と光学的透明性は、自動車用HUDディスプレイや高温圧力センサーに適しています。プラスチックフィルムは、スマートラベルや消費者向けウェアラブルを供給する超高速・低コストのロールツーロールラインを支えることで、2025年の機能性印刷市場シェアの54.12%を維持しました。取り扱いコストは高いものの、ガラスはミクロンピッチでの寸法安定性を向上させ、プラスチックでは十分な歩留まりで実現できない多層OLEDバックプレーンを可能にします。

メーカーは硬化プロファイルに合わせて各基材の選択を最適化しており、PETは数秒以内に光焼結銀を可能にする一方、セラミックルートは基材の反りなしに高導電性を達成するために熱焼結を使用します。紙とナノセルロースボードは使い捨てバイオデバイスパッチとして注目を集めており、循環経済規制に沿っています。金属箔は、その導電性が重量増加を相殺するEMIシールドおよび大電流バスラインにおいてニッチな用途にとどまっています。基材の多様化により、OEMはパフォーマンスとサステナビリティ目標を一致させるための選択肢を持ち、機能性印刷市場の各セグメント全体でバランスの取れた成長を促進しています。

インク別:ナノ粒子配合がパフォーマンスを再定義

導電性インクは2025年の売上の64.89%を占め、ほとんどの印刷回路の基盤であり続けています。しかし、ナノ粒子系機能性インクは年平均成長率22.12%で拡大すると予測されており、硬化温度を上昇させることなくライン抵抗を低減する優れた能力が注目されています。銀ナノ粒子ペーストは光焼結後に10^5 S/mの導電率に達しており、これはかつてバルク金属にのみ許された数値です。銅インクは材料費を削減しますが、酸化を防ぐために不活性雰囲気硬化ステーションが必要であり、ランド中に雰囲気を切り替えるハイブリッド印刷ラインの導入を促しています。

誘電体インクは導電体と並行して進化しており、低損失オルガノシリケート配合により薄型PET上でGHz帯アンテナが実現し、低電力IoTノードにおけるエッチングFR-4を代替しています。光起電力および熱電インクシステムは、メーカーが大型の太陽光または エネルギーハーベスト層を数分でコーティングできるようにすることで、機能性印刷市場のアドレス可能なユースケースを拡大しています。化学革新が加速するにつれ、インクサプライヤーはフレーク形状、バインダー生物学、焼結適合性で差別化を図り、プリンターOEMとの協力的なR&Dを深化させています。

印刷技術別:インクジェットの優位性が加速

インクジェットは2025年に市場シェアの38.21%を獲得し、最速の年平均成長率20.88%を維持しています。そのドロップオンデマンドアーキテクチャはインクの無駄を最小限に抑え、ツーリング変更なしに可変データをサポートするため、個別化されたスマートラベルの生産に最適です。対照的に、スクリーン印刷はライン幅ではなくペーストの厚みがセル効率を決定する太陽電池メタライゼーションラインでの優位性を維持しています。エアロゾルジェットシステムは高付加価値の領域を占め、平面プロセスが対応できない湾曲した自動車ハウジングや医療用カテーテルに回路を噴射します。

多光子3Dプリンターは、単一のビルドプラットフォーム上で積層有機エレクトロニクスへの道を開き、センサー、回路、封止を一度に統合します。グラビアとフレキソは、毎日数百万枚のRFIDアンテナを印刷する高速パッケージングコードの定番ソリューションであり続けています。単一の方法がすべてを支配するわけではないため、装置メーカーは現在、細線用インクジェット、コーティング用スロットダイ、歩留まり管理用レーザートリミングを組み合わせたハイブリッドプレスを提供しており、多様な機能性印刷市場用途全体での採用を拡大しています。

用途別:RFIDタグがディスプレイ成長を上回る

ディスプレイバックプレーンは、電子書籍リーダーや自動車クラスターからの持続的な需要により、2025年の売上の25.21%を占めました。しかし、RFID/NFCタグは年平均成長率19.96%で成長し、主要な成長エンジンとしてディスプレイを追い越す見込みです。この飛躍は、サプライチェーンの透明性と小売在庫精度に関する義務化から生じており、各出荷に複数の低コスト識別子が必要になる場合があります。電子ペーパーラベルはこの展開に便乗し、LED看板の高消費電力なしにスーパーマーケットにダイナミックプライシングをもたらしています。

センサーモジュールは農業およびインフラ監視における出荷台数の増加を占めており、印刷された湿度、ひずみ、ガス検出器が建設中に壁や橋に直接埋め込まれています。それらのセンサーに隣接して印刷された薄膜電池が統合電力を提供し、スタンドアロンラベルを自律ノードに変えています。光起電力フィルムはオフグリッド展開を強化しますが、効率の制限により補助的なエネルギー源にとどまり、主要エネルギー源にはなっていません。総じて、拡大するユースケースが機能性印刷市場全体でより高い数量とより低い単位コストのポジティブフィードバックループを強化しています。

地域分析

北米は2025年に32.12%のシェアで首位を維持しており、最先端の印刷フィルムを指定する防衛航空電子機器および先進的な自動車内装がその背景にあります。北米の機能性印刷市場規模は、フレキシブルPCBラインにおける高い設備更新サイクルを背景に着実な成長が見込まれています。一方、アジア太平洋地域はロールツーロール生産への設備投資を補助する中国および日本のインセンティブに支えられ、最速の年平均成長率21.09%が予測されています。ElephantechのシリーズEにおける2,010万米ドルの調達は、持続可能な印刷PCBに対する国内の旺盛な需要を示しています。

欧州のサプライヤーは、厳格な規制ハードルを競争上の優位性として活用しながら、医療用ウェアラブルや自動車用ライダーハウジングなどのプレミアムセグメントに注力しています。Reformプロジェクトなどのイニシアチブは、重要なインクと基材の現地サプライチェーンを確保し、地政学的リスクを軽減することを目指しています。中東・アフリカはオフグリッド照明向けの印刷太陽光フォイルに投資しており、南米の農業ビジネスは灌漑を最適化するために低コストの土壌水分ラベルを展開しています。これらの異なる優先事項は、画一的なソリューションではなく地域特化が機能性印刷市場の普及を促進する理由を浮き彫りにしています。

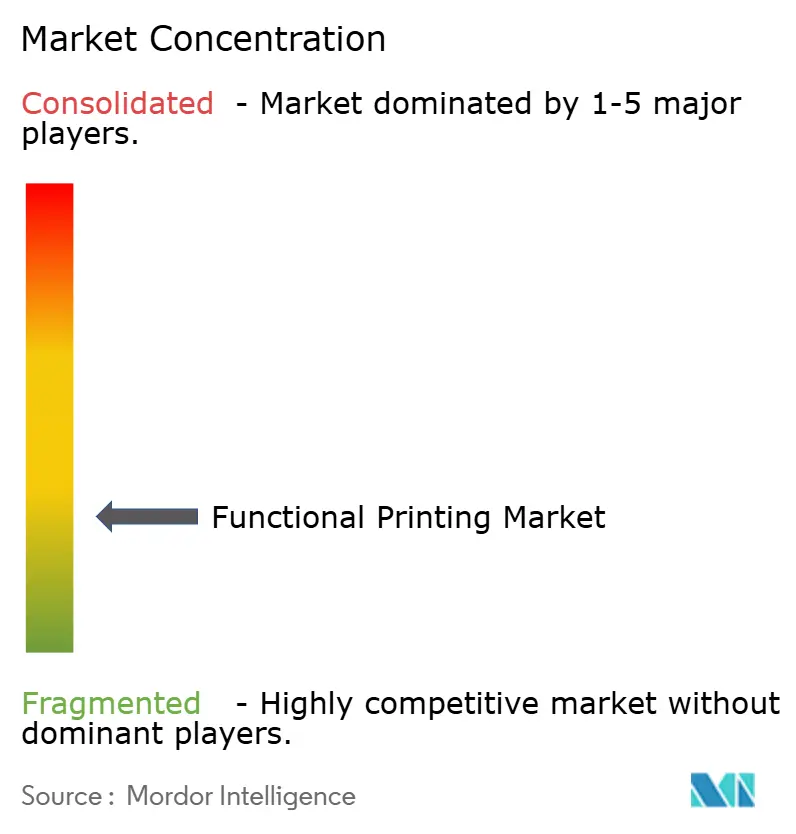

競合環境

機能性印刷市場は中程度に分散した状態が続いています。主要な既存企業は、マージンを確保し開発サイクルを短縮するために、インク配合、基材コーティング、下流組み立てにわたって垂直統合を進めています。DuPontは2024年8月にC3Nanoの銀ナノワイヤー事業を買収し、タッチパネルおよびEMIシールドに使用される透明導電フィルムへの支配力を強化しました。TOPPANは半導体グレードのクリーン処理を活用して、従来のIC基板と直接競合するコアレスインターポーザーを提供し、高密度インターコネクトへの展開を拡大しています。[4]出典:TOPPAN Security, "dzcard Groupの買収," holdings.toppan.com

Dracula TechnologiesはパッシブIoTラベルに印刷エネルギーハーベスト層をもたらし、SakuuはSK Onと提携して従来の湿式スラリーラインを迂回する溶剤フリーの印刷電池の商業化を進めています。装置OEMがターンキープレスに独自の焼結モジュールを組み込むライセンス契約が盛んになっており、インク開発者は多額の設備投資なしにリーチを拡大できます。特許出願は合金ナノ粒子ブレンドと高速光焼結パラメーターに集中しており、規模のみの競争ではなく技術ベースの参入障壁を示しています。

コモディティRFIDアンテナでは価格競争が激化しており、アジアのコンバーターは完全に償却されたグラビアプレスを極めて薄いマージンで稼働させています。対照的に、生体医療センサーサプライヤーは規制上の検証とデータ整合性要件を理由にプレミアム価格を維持しています。自動車ティア1の契約はライフタイムサービスとソフトウェア分析をバンドルするケースが増えており、競争の焦点がハードウェア販売からエコシステムの所有権へとシフトしています。全体として、独自の化学技術とエンドユーザー向け用途知識を組み合わせた企業が優位に立ち、機能性印刷市場における価値創造を固定化しています。

機能性印刷産業のリーダー企業

Avery Dennison Corporation

BASF SE

Altana AG

Mark Andy Inc.

AGFA-Gevaert Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Linxensは持続可能なIoT展開向けのバッテリーフリースマートラベルを共同開発するためにDracula Technologiesと提携しました。

- 2025年1月:TOPPAN Securityはdzcard Groupを買収し、アジアでの事業基盤を強化するとともに、地域の銀行カード生産能力を2倍にしました。

- 2024年12月:Elephantechは化学エッチングを排除し、水消費量を95%削減するSustaina Circuits多層PCBを発売しました。

- 2024年9月:SakuuとSK OnはKavianドライプロセス印刷EVバッテリーの共同商業化を開始しました。

世界の機能性印刷市場レポートの調査範囲

機能性印刷とは、シリコンをベースとした2次元および3次元コンポーネントに機能性を付与するプロセスです。インクと基材を使用して、紙やガラスを含む多様な基材に印刷するために利用されます。RFIDタグ、ディスプレイ、センサーなどの一般的な用途は市場成長を促進する可能性が高く、さらに材料上に所望のパターンを堆積・制御するのに役立ちます。

| 紙・板紙 |

| プラスチックフィルム |

| ガラスおよびセラミックス |

| 金属箔およびフレックスメタル |

| 導電性インク |

| 誘電・絶縁インク |

| 半導電性・光起電力インク |

| ナノ粒子系機能性インク |

| インクジェット印刷 | ドロップオンデマンドインクジェット |

| 連続インクジェット | |

| スクリーン印刷 | |

| グラビア印刷 | |

| フレキソ印刷 | |

| エアロゾルジェット印刷 | |

| その他の印刷技術 |

| センサー | 温度・湿度センサー |

| 圧力・力センサー | |

| バイオセンサーおよびウェアラブル | |

| ディスプレイ | 電子ペーパーディスプレイ |

| OLEDディスプレイ | |

| OLEDライティングパネル | |

| フレキシブル薄膜電池 | |

| 光起電力 | 有機光起電力 |

| ペロブスカイト光起電力 | |

| RFIDおよびNFCタグ | |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 基材別 | 紙・板紙 | ||

| プラスチックフィルム | |||

| ガラスおよびセラミックス | |||

| 金属箔およびフレックスメタル | |||

| インク別 | 導電性インク | ||

| 誘電・絶縁インク | |||

| 半導電性・光起電力インク | |||

| ナノ粒子系機能性インク | |||

| 印刷技術別 | インクジェット印刷 | ドロップオンデマンドインクジェット | |

| 連続インクジェット | |||

| スクリーン印刷 | |||

| グラビア印刷 | |||

| フレキソ印刷 | |||

| エアロゾルジェット印刷 | |||

| その他の印刷技術 | |||

| 用途別 | センサー | 温度・湿度センサー | |

| 圧力・力センサー | |||

| バイオセンサーおよびウェアラブル | |||

| ディスプレイ | 電子ペーパーディスプレイ | ||

| OLEDディスプレイ | |||

| OLEDライティングパネル | |||

| フレキシブル薄膜電池 | |||

| 光起電力 | 有機光起電力 | ||

| ペロブスカイト光起電力 | |||

| RFIDおよびNFCタグ | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までの機能性印刷市場の予測値は?

市場は年平均成長率18.02%で成長し、2031年までに803億9,000万米ドルに達すると予測されています。

最も急速に成長が見込まれる地域はどこですか?

アジア太平洋地域は年平均成長率21.09%で拡大し、製造インセンティブと強力な電子機器サプライチェーンを背景に他のすべての地域を上回る見込みです。

インクジェット印刷がなぜ大きなシェアを獲得しているのですか?

インクジェットは細線解像度と材料廃棄の最小化を両立させており、2025年の売上シェアの38.21%を確保しながら最高の年平均成長率20.88%を記録しています。

市場における導電性インクの重要性はどの程度ですか?

導電性配合物は2025年の売上の64.89%を占め、ほとんどの印刷回路とアンテナの基盤となっています。

印刷エレクトロニクスのより広範な普及を現在抑制している要因は何ですか?

シリコンデバイスとの電気的性能格差、分散した製造標準、銀価格の変動がすべて成長に下方圧力をかけており、合わせて潜在的な年平均成長率から最大6.5パーセントポイントを削減しています。

最も急速な成長を示している用途セグメントはどれですか?

RFIDおよびNFCタグが年平均成長率19.96%でトップであり、サプライチェーンのデジタル化義務化とスマートフォンリーダーインフラの拡大が牽引しています。

最終更新日: