コンフィギュア・プライス・クォート(CPQ)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 7.55 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンフィギュア・プライス・クォート(CPQ)市場分析

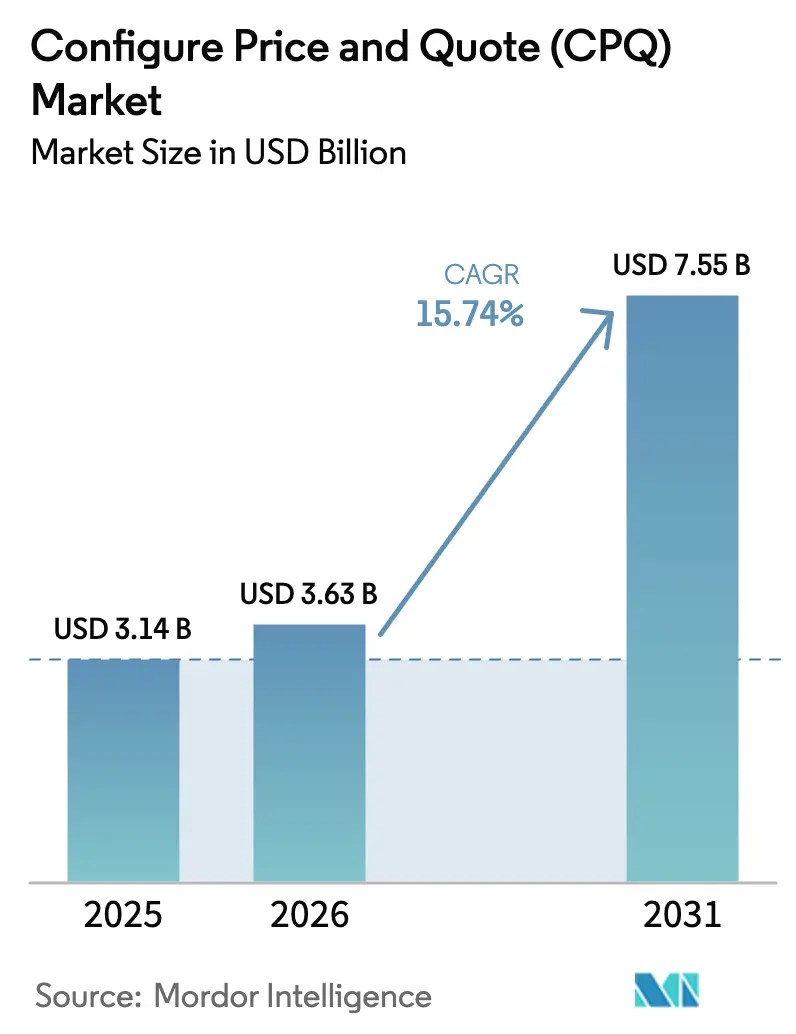

コンフィギュア・プライス・クォート(CPQ)市場規模は2025年に31億4,000万米ドルと評価され、2026年の36億3,000万米ドルから2031年には75億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は15.74%です。デジタル販売手法への依存度の高まり、クラウドファーストのIT戦略、およびAI対応の設定ツールが、CPQソフトウェアをバックオフィスの自動化からフロントラインの収益加速へと再定義し続けています。ガイド付き販売と動的価格設定のための生成AIを組み込めるベンダーは競争上の優位性を拡大しており、ハイパースケーラーのマーケットプレイスは調達規範を再形成しています。需要は複雑な製品またはサービスの組み合わせを持つ業界で最も強く、ERP・CRM統合を簡素化できる導入パートナーへの関心が高まっています。

主要レポートのポイント

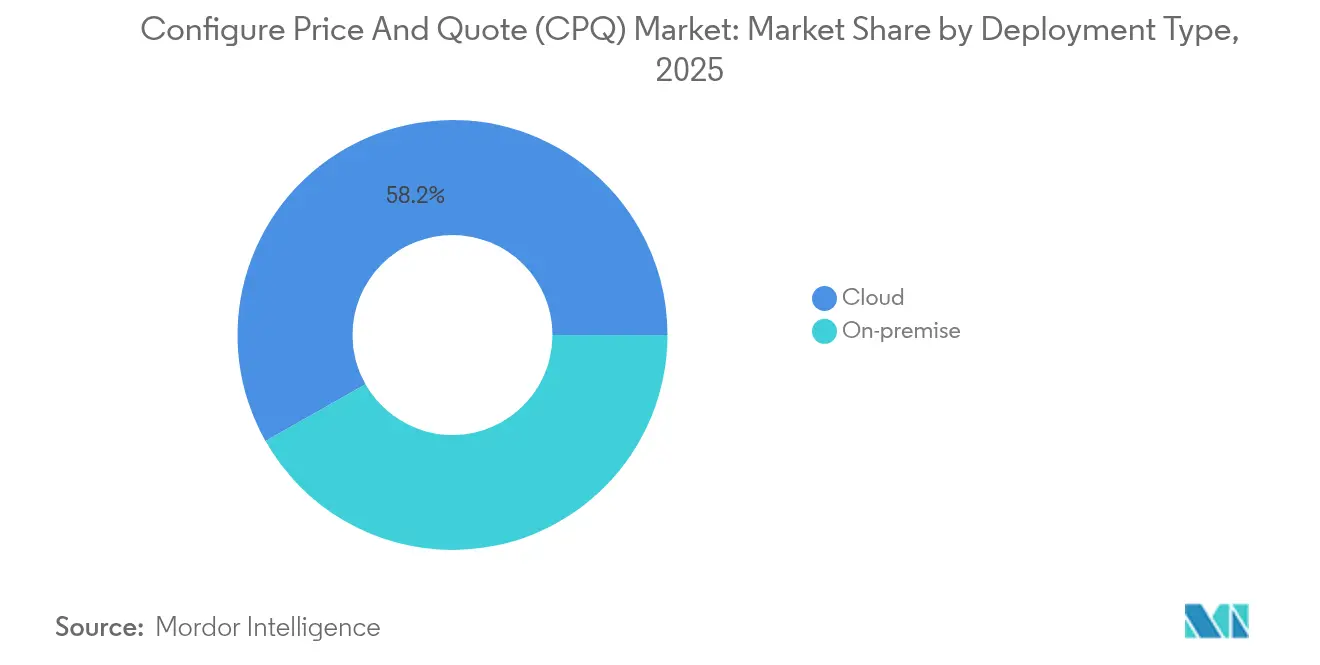

- 展開タイプ別では、クラウドソリューションが2025年のコンフィギュア・プライス・クォート(CPQ)市場シェアの58.21%を占め、同セグメントは2031年まで年平均成長率18.86%で拡大しています。

- エンドユーザー企業規模別では、大企業が2025年のコンフィギュア・プライス・クォート(CPQ)市場規模の60.02%のシェアを保持し、中小企業は2031年まで年平均成長率17.85%で推移しています。

- エンドユーザー業界別では、製造業が2025年に32.12%の収益シェアでトップとなり、ITおよび通信は年平均成長率17.46%で成長すると予測されています。

- 販売チャネル別では、直接販売が2025年のコンフィギュア・プライス・クォート(CPQ)市場規模の67.15%を占めているものの、ハイパースケーラーのマーケットプレイスは2031年まで年平均成長率20.58%で台頭しています。

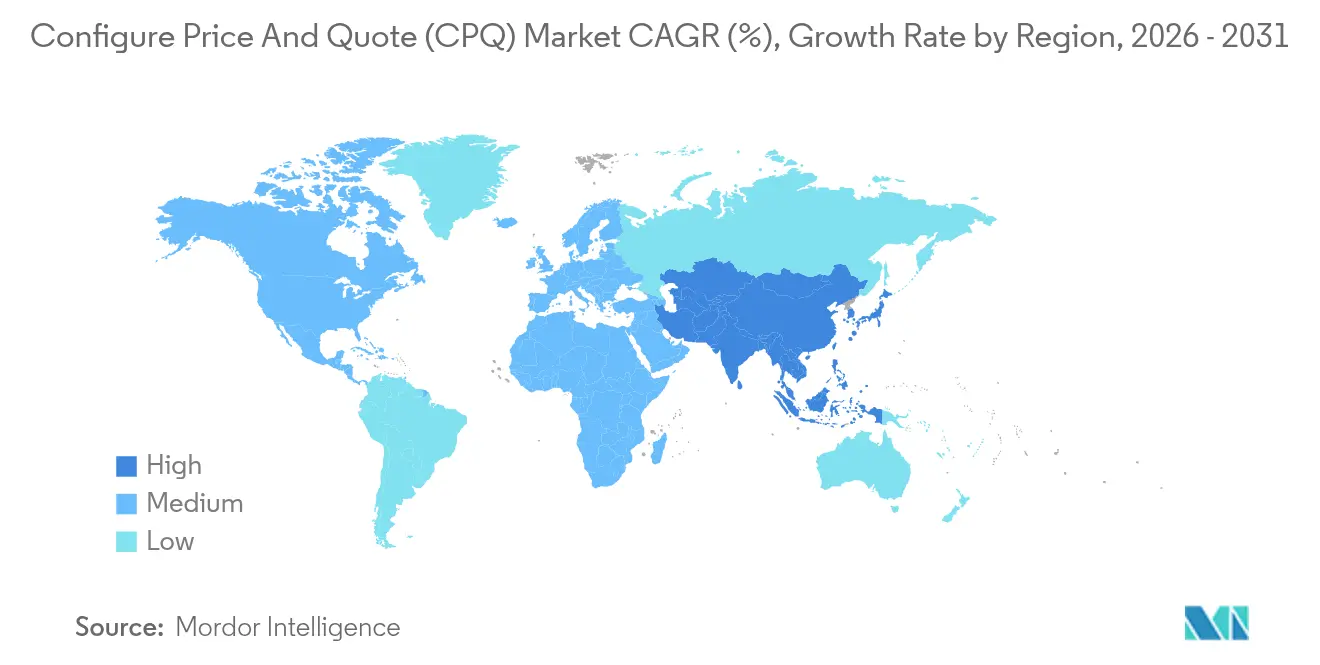

- 地域別では、北米が2025年に39.22%のシェアで首位を占め、アジア太平洋地域が年平均成長率19.12%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンフィギュア・プライス・クォート(CPQ)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 販売効率向上に対する需要の高まり | +3.2% | グローバル | 短期(2年以内) |

| カスタマイズされたオムニチャネル体験の急増 | +2.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| クラウドCPQスイートへの移行加速 | +4.1% | グローバル | 短期(2年以内) |

| CRM・ERP〜CPQスタック統合の緊密化 | +2.5% | 北米およびEU | 中期(2〜4年) |

| ハイパースケーラーマーケットプレイスの共同販売インセンティブ | +1.9% | グローバル(北米主導) | 短期(2年以内) |

| 生成AIによるガイド付き販売と動的価格設定 | +3.7% | 北米およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

販売効率向上に対する需要の高まり

企業は見積もりから入金までのサイクルを短縮しており、スプレッドシートによる見積もりから自動化されたCPQワークフローへと移行することで、見積もり時間を数日から数分に短縮し、AIによるクロスセルプロンプトを通じて取引規模を拡大しています。Watlow Electric Manufacturingは、Infor CPQを導入した後に見積もり精度98%を達成したと報告しており、測定可能な効率向上を裏付けています [1]Infor、「Watlow Electric ManufacturingがInfor CPQで見積もり精度を向上」、infor.com。複雑なB2B市場における競争圧力により、リアルタイムの価格精度が差別化要因となり、製造業、ライフサイエンス、テクノロジーセグメント全体でCPQの導入が進んでいます。組織は現在、見積もりスピードのKPIを経営レベルの指標として扱っており、CPQはそのアジェンダの中心に位置しています。

クラウドベースCPQスイートへの移行加速

クラウド展開はコンフィギュア・プライス・クォート(CPQ)市場の58.8%を支えており、その年平均成長率19.2%は、SaaSのスケーラビリティ、自動アップデート、およびハイパースケーラー統合に対する経営幹部の信頼を反映しています。SalesforceのAWSマーケットプレイスへのポートフォリオ拡張は調達を簡素化し、共同市場開拓インセンティブを解放しました。サブスクリプション価格設定によりCPQ支出が運用費用に移行し、中堅市場企業の参入障壁を下げ、インフラのロックインなしに需要急増時の弾力性を実現しています。

生成AIによるガイド付き販売と動的価格設定

AIを活用した価格設定を使用している企業は4.79%の収益向上を達成しており、初期段階のROIを実証しています。Logik.aiのCosmo AIは会話型ガイダンスを組み込んで設定ルールを自動構築し、管理上のオーバーヘッドを削減してオンボーディングサイクルを短縮しています。テクノロジーサービスの早期導入者は価格設定においてAI使用率71%に達しており、これは小売レベルの2倍以上であり、マージン保護とアップセル識別のための生成機能を実用化する準備が整っていることを示しています。

CRM・ERP〜CPQスタック統合の緊密化

Charles River LaboratoriesはConga CPQをSalesforceと統合し、価格設定、契約、および製造計画を同期させることで、承認時間を短縮しデータの整合性を向上させました。見積もり、在庫の可視性、および収益認識の間の深い連携は、特に規制産業において重要なリアルタイムの約束から納品までの精度を支えています。既製のコネクタとローコードのオーケストレーションレイヤーを提供するベンダーは、組織が異種アプリケーション環境を近代化するにあたって優先されています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い導入・カスタマイズコスト | -2.1% | グローバル | 短期(2年以内) |

| 統合の複雑さとデータセキュリティ | -1.8% | EUおよび北米 | 中期(2〜4年) |

| プラットフォーム統合によるベンダーロックイン | -1.3% | グローバル | 長期(4年以上) |

| AIルールのスキルギャップによる展開遅延 | -1.5% | アジア太平洋および新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・カスタマイズコスト

本格的なCPQの展開には6〜12ヶ月を要し、専門コンサルタントが必要となるため、総所有コストがソフトウェア費用を超え、中堅市場の予算を圧迫する可能性があります。企業はデータ移行、トレーニング、および稼働後の最適化にかかる付随費用を過小評価しており、内部の資金調達上のボトルネックを生じさせています。ローコードCPQへの関心の高まりはコスト圧力に対応していますが、複雑な製造業者が求めるハイパーカスタム設定を制限する可能性があります。

統合の複雑さとデータセキュリティの懸念

SOXガバナンスを遵守しながらCPQをレガシーERPと同期させることは、プロジェクトのタイムラインを延長しセキュリティリスクを高めます。リアルタイムの双方向データフローには、価格設定、割引承認、および在庫データが含まれており、これらはサイバー脅威の高価値ターゲットです。クラウドCPQベンダーはISO認証プラットフォームを提供していますが、顧客はテナントレベルの制御を設定する必要があり、展開が長期化しコンプライアンスの作業負荷が増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウドソリューションは2025年のコンフィギュア・プライス・クォート(CPQ)市場シェアの58.21%を占め、2031年まで年平均成長率18.86%で成長しています。このリーダーシップは、弾力的なスケーリング、自動機能アップデート、およびSaaS調達フレームワークとの緊密な整合性から生まれています。現在の導入ペースが続けば、クラウド展開のコンフィギュア・プライス・クォート(CPQ)市場規模は2031年までにほぼ倍増する見込みです。オンプレミスのインストールは、データ主権規則が依然として厳格な防衛および高度に規制されたユーティリティ分野で継続していますが、クラウドコンプライアンス認証の成熟に伴いそのシェアは低下し続けています。

企業はクラウドエコシステムを活用して、CPQをCRM、電子商取引、および分析と数ヶ月ではなく数日で統合しています。SalesforceのAWSマーケットプレイスへの掲載は、ハイパースケーラーチャネルが調達サイクルを短縮し共同サポートプログラムを提供する方法を示しています。サブスクリプションベースのライセンスは変動する需要をサポートし、迅速な機能実験を可能にし、複数年にわたる総所有コストを低減します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー企業規模別:中小企業の成長モメンタム

大企業は2025年のコンフィギュア・プライス・クォート(CPQ)市場の収益シェアの60.02%を維持しており、成熟したデジタル販売業務を反映しています。しかし、中小企業は年平均成長率17.85%で拡大しており、エンタープライズグレードの見積もりの民主化を示しています。ノーコードのルールビルダーとテンプレート化された統合が社内ITへの依存を排除するにつれ、中小企業向けのコンフィギュア・プライス・クォート(CPQ)市場規模は全体の成長を上回ると予測されています。

大企業は、複雑な承認マトリックス、複数事業部のカタログ、およびグローバルな価格ガバナンスを通じて、より高い1シートあたりの投資を正当化しています。対照的に、中小企業はカスタマイズを最小限に抑えた迅速な価値実現を求めており、パッケージ化されたベストプラクティスライブラリで対応するベンダーが支持を得ています。中小企業の簡素さと大企業の深さを対象とした差別化された製品ロードマップが、現在ベンダー環境全体で標準となっています。

エンドユーザー業界別:製造業のリーダーシップと通信の加速

製造業は2025年のコンフィギュア・プライス・クォート(CPQ)市場シェアの32.12%を占め、受注生産ワークフローと部品表の精度によって牽引されました。一方、ITおよび通信はサービスバンドルとサブスクリプション収益化の激化に伴い、2031年まで年平均成長率17.46%を達成する見込みです。5Gサービスとエッジオファリングが設定可能なSKUを増加させるにつれ、通信ソリューション向けのコンフィギュア・プライス・クォート(CPQ)市場規模は急激に上昇すると予想されています。

ヘルスケア、BFSI、および小売業は、契約標準化とオムニチャネル見積もりのための導入を拡大しています。Charles River Laboratoriesの展開は、ライフサイエンス企業が厳格なコンプライアンスをナビゲートしながら見積もりエラーを削減する方法を示しています。医療機器テンプレート、保険商品ライブラリ、または自動車部品設定などの業界固有のアクセラレーターが、RFPにおける決定的な評価基準となっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

販売チャネル別:直接販売の持続とマーケットプレイスの急増

直接販売は2025年のコンフィギュア・プライス・クォート(CPQ)市場収益の67.15%を依然として占めており、複雑な取引に対するベンダー主導の発見とカスタマイズされたデモの価値を裏付けています。しかし、ハイパースケーラーのマーケットプレイスは年平均成長率20.58%で台頭しており、CPQ調達をより広いクラウド消費コミットメントに取り込んでいます。AWS、Microsoft Azure、およびGoogle Cloudが共同販売インセンティブを組み込むにつれ、マーケットプレイス販売から生じるコンフィギュア・プライス・クォート(CPQ)市場規模は2031年までに3倍以上になると予測されています。

独立系ソフトウェアベンダーチャネルは、深いドメイン専門知識を必要とするニッチな業種において依然として重要であり、システムインテグレーターはERP、PLM、およびフィールドサービス統合を含む大規模な展開を調整しています。ベンダーはAPIを再構築し、コンポーザブルコマーストレンドに適合するヘッドレスアーキテクチャを公開しており、これはDealHubの2024年のヘッドレスリリースに明らかであり、再プラットフォーム化なしにセルフサービスポータルをサポートしています。

地域分析

北米は2025年のコンフィギュア・プライス・クォート(CPQ)市場収益の39.22%を生み出しました。導入は、CPQを成熟したCRMスタックと連携させる米国の製造業者、ハイテク企業、およびヘルスケアネットワークが主導しています。Salesforce、Oracle、および専門企業のLogik.aiなどの米国ベンダーは、ハイパースケーラーマーケットプレイスの露出に支援されてCPQの3桁成長を報告しています。カナダおよびメキシコの製造業者は部品表ワークフローを近代化しており、地域の勢いを維持しています。

アジア太平洋地域は最も急成長している地域であり、2031年まで年平均成長率19.12%で前進しています。中国の製造業者はカスタマイズ可能な輸出を管理するためにCPQを導入し、インドのITサービス大手はマネージドサービスのサブスクリプション請求とCPQを統合しています。日本と韓国は、自動車および電子機器分野での見積もり精度を加速するためにAIを組み込んだCPQを活用しています。NoventiqがASEAN全体で2027年までに1,000顧客をAWSに移行する合意は、クラウド中心のCPQ拡大を浮き彫りにしています。

欧州は製造業が盛んな経済圏で着実な近代化を示しています。ドイツはインダストリー4.0イニシアチブと融合した産業CPQ展開をリードしており、英国は通信および金融サービスのデジタル化においてCPQを優先しています。フランス、イタリア、およびスペインは国境を越えた電子商取引見積もりのためにクラウドCPQを拡大しており、南米、中東、およびアフリカはエネルギー、自動車、および多角化コングロマリットにおいてパイロット段階からより広範な導入へと進展しています。

競争環境

コンフィギュア・プライス・クォート(CPQ)市場は中程度に分散したままです。レガシーCRMプラットフォームであるSalesforce、Oracle、SAPはCPQをバンドルしていますが、イノベーションのペースという課題に直面しています。SalesforceのRevenue Cloudへの移行は、PROS、Conga、およびLogik.aiなどの独立系企業がAIファーストの設定に専念することでシェアを獲得するための空白を生み出しました。ベンダーは、管理上のオーバーヘッドを低減する垂直アクセラレーターとノーコードルールエンジンによって差別化しています。

AIの破壊が競争の変動を加速しています。Logik.aiのCosmo AIは会話型設定と予測価格設定を導入し、ServiceNowが2025年にCPQをそのワークフロースイートに組み込むための買収を促しました [3]Logik.ai、「Logik.aiがServiceNowに買収される」、logik.ai。Dassault SystèmesのSOLIDWORKS CPQの発売は、3DEXPERIENCEプラットフォームに生成AIを受注生産市場にもたらし、CAD・PLM参入企業の販売変革への進出を示しています。ドメイン固有の言語モデルとリアルタイム市場シグナルに投資するベンダーが次世代ロードマップを定義しています。

パートナーシップエコシステムが市場開拓の優位性を形成しています。TactonのWorkato搭載のConnect to Anythingフレームワークは600以上の既製コネクタを提供し、システムインテグレーターとのアライアンスを強化しています。AWS、Microsoft、およびGoogleの共同販売プログラムはCPQのリーチを既存のIaaS支出コミットメントに拡大し、パッケージ化された統合を提供するソリューションインテグレーターはプレミアムな請求レートを獲得しています。より広範なエンタープライズプラットフォームがゼロから再構築するのではなく高度なCPQ機能を組み込もうとするため、M&A活動は引き続き活発になると予想されます。

コンフィギュア・プライス・クォート(CPQ)業界リーダー

Salesforce, Inc.

Oracle Corporation

SAP SE

PROS Holdings, Inc.

Conga, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ServiceNowがLogik.aiを買収し、AIによるCPQをCRMおよび業界ワークフローポートフォリオに組み込みました。

- 2025年2月:Dassault SystèmesがSOLIDWORKS CPQを3DEXPERIENCEプラットフォームで発売し、カスタマイズ可能な製品デリバリーのための生成AIを統合しました。

- 2025年1月:TactonがWorkato搭載のConnect to Anything統合機能を導入し、600以上のエンタープライズアプリへの既製リンクを実現しました。

- 2024年12月:DealHub.ioがAPIファーストのヘッドレス見積もりアーキテクチャをリリースし、PLG、電子商取引、およびセルフサービスポータルをサポートしました。

グローバルコンフィギュア・プライス・クォート(CPQ)市場レポートの範囲

CPQは、企業が迅速かつ正確に注文見積もりを生成できるようにする重要な販売ツールです。CPQアプリケーションはCRMプラットフォーム、ERPプログラム、およびその他のビジネステクノロジーとシームレスに連携し、データの統合と精度を確保します。事前にプログラムされたルールセットを活用して、CPQソフトウェアは見積もり生成を自動化し、エラーのない価格設定を保証します。この価格設定は、数量、割引、製品カスタマイズ、オプション機能、多様な収益タイプ、および潜在的な非互換性を考慮しています。

コンフィギュア・プライス・クォート(CPQ)市場は、展開タイプ(オンプレミス、クラウド)、企業規模(大企業、中小企業)、エンドユーザー業種(製造業、ヘルスケアおよびライフサイエンス、ITおよび通信、BFSI〔銀行、金融サービス、および保険〕、小売および電子商取引、自動車)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| BFSI |

| 小売および電子商取引 |

| 自動車 |

| その他 |

| 直接販売 |

| 独立系ソフトウェアベンダーチャネル |

| ハイパースケーラークラウドマーケットプレイス |

| システムインテグレーター・付加価値再販業者チャネル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開タイプ別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業界別 | 製造業 | ||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| BFSI | |||

| 小売および電子商取引 | |||

| 自動車 | |||

| その他 | |||

| 販売チャネル別 | 直接販売 | ||

| 独立系ソフトウェアベンダーチャネル | |||

| ハイパースケーラークラウドマーケットプレイス | |||

| システムインテグレーター・付加価値再販業者チャネル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンフィギュア・プライス・クォート(CPQ)市場の2031年における予測規模は?

市場は2025年のベース31億4,000万米ドルから年平均成長率15.74%で成長し、2031年に75億5,000万米ドルに達すると予測されています。

CPQにおいてクラウド展開が最大のシェアを獲得しているのはなぜですか?

クラウドCPQは58.21%のシェアを保持し、年平均成長率18.86%で拡大しています。これはSaaS提供が弾力的なスケーリング、サブスクリプション価格設定、およびCRM、ERP、ハイパースケーラーマーケットプレイスとの簡単な統合を提供するためです。

2026年から2031年にかけてCPQソリューションが最も急成長する地域はどこですか?

アジア太平洋地域は年平均成長率19.12%で前進する見込みであり、急速なデジタル化、製造ハブの拡大、および中国、インド、東南アジア全体でのクラウドファースト導入によって牽引されています。

人工知能はCPQのパフォーマンスをどのように向上させますか?

生成AIは販売者を複雑な設定を通じてガイドし、リアルタイムの動的価格設定を可能にし、AIによる価格設定戦略を使用する早期導入者に4.79%の収益向上をもたらしています。

最終更新日: