グリーンITサービス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

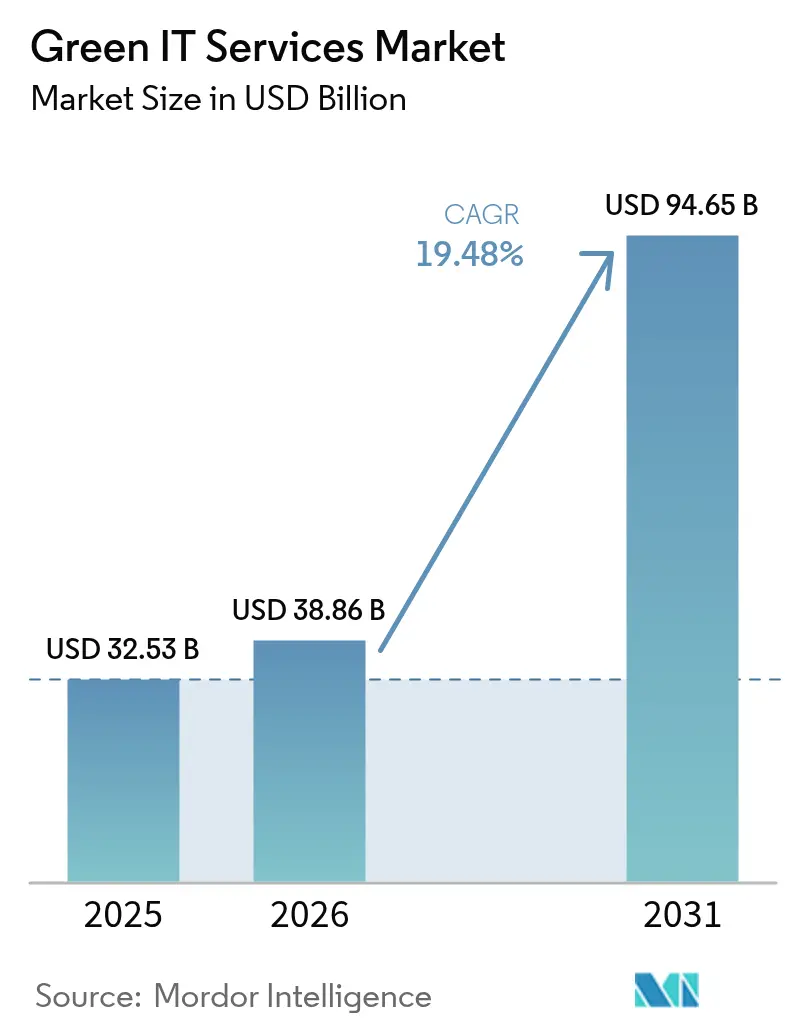

| 市場規模 (2026) | 38.86 十億米ドル |

| 市場規模 (2031) | 94.65 十億米ドル |

| 成長率 (2026 - 2031) | 19.48% CAGR |

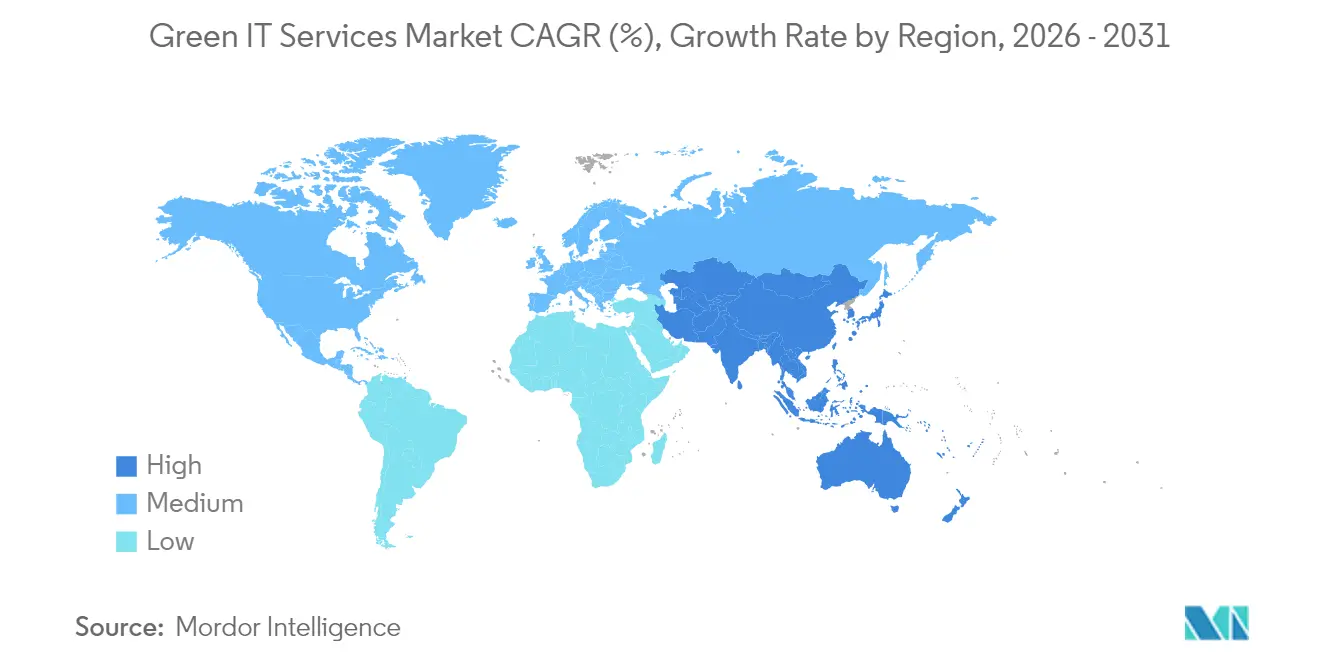

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグリーンITサービス市場分析

2026年のグリーンITサービス市場規模は380億8,600万米ドルと推定され、2025年の325億3,000万米ドルから成長しており、2031年には946億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率19.48%で拡大する見通しです。企業のネットゼロ義務の増大、電力価格の高騰、および排出量開示規制の強化が、企業のIT調達を持続可能なソリューションへと転換させています。ハイパースケールクラウドプロバイダーは再生可能エネルギー購入契約(PPA)を加速させており、その影響が企業サプライチェーン全体に及んでいます。一方、AI主導のデータセンター最適化プラットフォームは投資回収期間を短縮し、ワークロード効率を向上させています。北米およびEUの政府は、スコープ1〜3の報告を義務化する規制を導入しており、グリーンITを任意のものからコンプライアンス上不可欠なインフラへと転換させています。これらの要因が相まって、サービスプロバイダーはカーボンインテリジェントなサービスを拡充し、マルチクラウドにおけるカーボンアカウンティングのイノベーションを推進しています。

主要レポートの要点

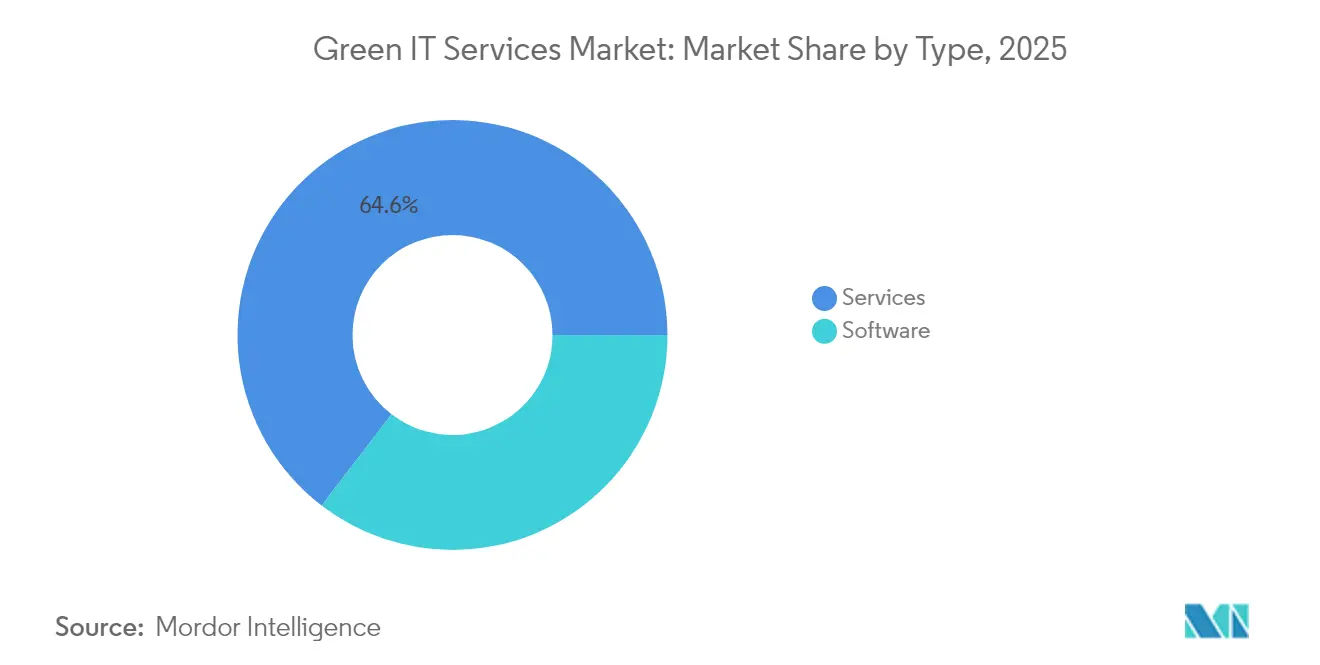

- タイプ別では、2025年のグリーンITサービス市場シェアにおいてサービスが64.58%を占め、ソフトウェアは2031年にかけて年平均成長率20.71%で成長する見込みです。

- デプロイメントモデル別では、2025年のグリーンITサービス市場においてクラウドが収益シェアの50.15%を占め、ハイブリッドは2031年にかけて年平均成長率20.88%で拡大する予測です。

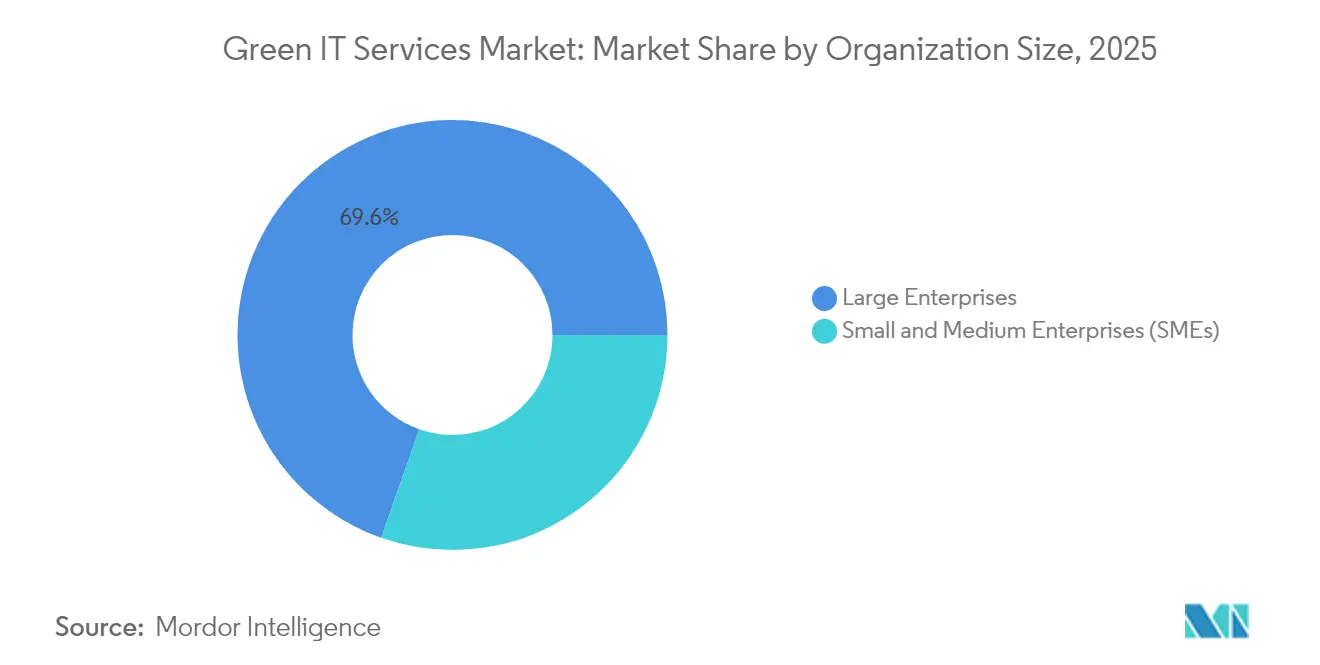

- 組織規模別では、2025年のグリーンITサービス市場規模において大企業が69.62%のシェアを占めましたが、中小企業(SME)は2026年から2031年にかけて年平均成長率22.05%での成長が見込まれています。

- サービスエリア別では、2025年のグリーンITサービス市場においてデータセンター最適化が31.94%のシェアでトップとなり、アセット・インフラ管理は2031年にかけて年平均成長率21.72%で拡大する見込みです。

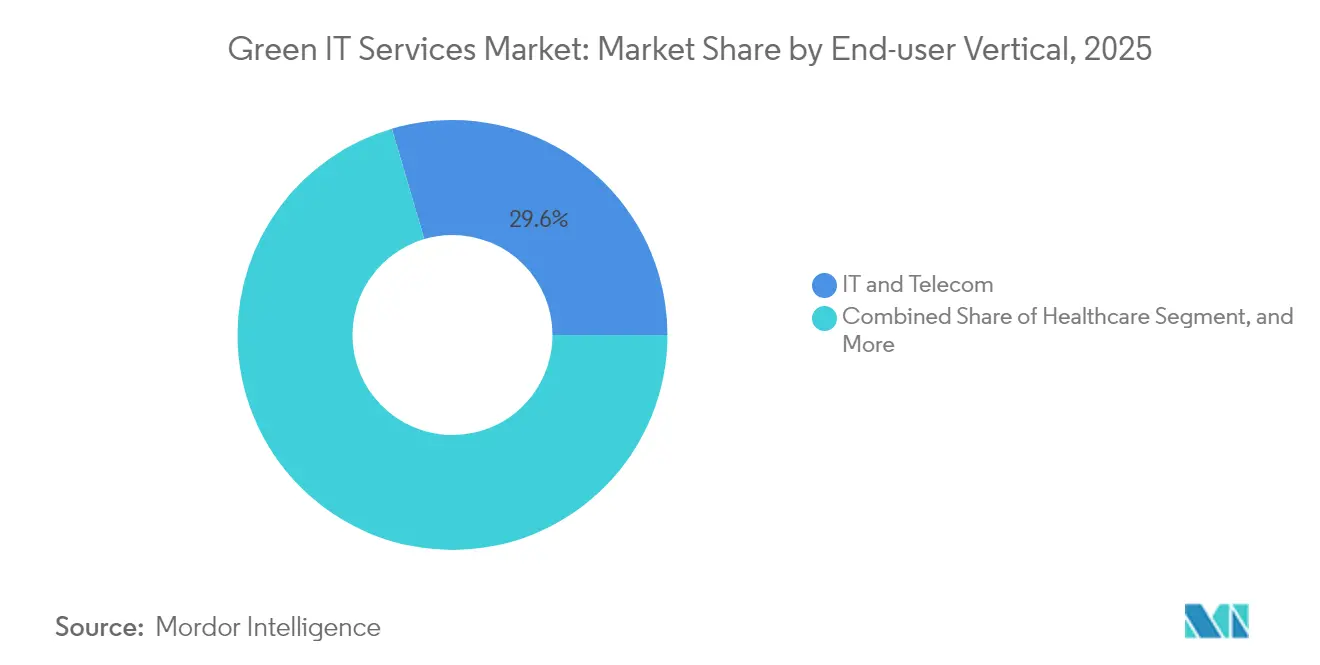

- エンドユーザー業種別では、ITおよびテレコムが2025年のグリーンITサービス市場収益の29.55%を創出し、ヘルスケアが2031年にかけて年平均成長率21.52%で最も速い成長を示すと予測されています。

- 地域別では、北米が2025年のグリーンITサービス市場収益の38.02%を占め、アジア太平洋地域は予測期間中に年平均成長率22.68%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グリーンITサービス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業のネットゼロ目標の拡大 | +4.20% | 北米およびEUを中心としたグローバル | 中期(2〜4年) |

| グリーンITのROIを高めるエネルギーコストの上昇 | +3.80% | グローバル、特に欧州およびアジア太平洋 | 短期(2年以内) |

| ITエミッション規制の強化 | +3.50% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| 再生可能エネルギーPPAを採用するハイパースケールデータセンターの急速な拡大 | +3.10% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| AI主導のリアルタイム最適化 | +2.90% | グローバル、先進市場での早期導入 | 短期(2年以内) |

| EUデジタルプロダクトパスポート義務化 | +2.10% | 欧州、グローバルサプライチェーンへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のネットゼロ目標の拡大

フォーチュン500企業の70%以上が2030年までにカーボンニュートラルを達成することを公約しており、CIOはITの購買基準に持続可能性指標を組み込むことを求められています。金融機関はこの傾向を深めており、JPMorgan Chaseは持続可能なファイナンスに2兆5,000億米ドルを投じることを誓約し、内部のITチームはカーボン効率の高いアーキテクチャを優先させています。[1]JPMorgan Chase、「持続可能なファイナンスへのコミットメント」、Jpmorganchase.com 排出量削減に対する役員報酬のリンクは、測定可能なグリーンIT成果への需要を高め、持続可能性プラットフォームを任意の支出ではなく戦略的イネーブラーとして位置づけています。企業がESGフレームワークをデジタルロードマップと統合するにつれ、既存のスタックに排出量分析を統合するサービスプロバイダーが競争上の優位性を得ます。報告サイクルが正式化し、コンプライアンス違反へのペナルティが増大するにつれ、今後3年間で影響はピークに達すると予想されます。

エネルギーコストの上昇がROI計算を加速

2024年の欧州商業電力価格は2022年以前の平均に比べて40%高く、グリーンITを倫理的な取り組みから財務的必要性へと転換させました。Deutsche Bankなどの企業は、AIベースの熱管理を導入した後、年間1,500万米ドルのコスト削減を実現し、18か月以内に投資回収を達成しました。[2]Deutsche Bank、「2024年年次報告書」、Db.com EU排出量取引制度(ETS)での1トンCO₂e当たり80〜100米ドルを含む並行したカーボンプライシング制度は、効率的なインフラとレガシーインフラのコスト格差を拡大させています。価格変動が続く中、CFOは持続可能性プロジェクトを正味現在価値の観点から評価するようになり、消費メガワット時を削減するワークロードオーケストレーションソフトウェアの急速な導入を促進しています。短期的な見返りが、ITの資本配分の優先順位を低炭素資産へと変えています。

政府規制の強化がコンプライアンス主導の需要を創出

EU企業持続可能性報告指令(CSRD)は、2025年以降、50,000社以上の企業にITエミッションの開示を義務付け、グリーンITソリューションを規制要件へと転換させます。[3]欧州委員会、「企業持続可能性報告指令」、Europa.eu 同様に、米国で提案されているSEC規則はスコープ1〜3の開示を要求し、中国のデュアルコントロール政策は重工業分野のエネルギー強度を制限しています。これらの義務化はマルチクラウド環境にわたるデータを統合できる自動化カーボンアカウンティングプラットフォームへの需要を高めます。監査可能で標準に準拠した報告モジュールを持つプロバイダーは、継続的なコンプライアンスの主要イネーブラーとして位置づけられます。追加の管轄区域が気候開示法規を確定するにつれ、2028年以降も市場の勢いは強く維持される見込みです。

再生可能エネルギーPPAを採用するハイパースケールデータセンターの急速な拡大

Amazon Web Servicesは2024年までに20GW以上の再生可能エネルギー容量を契約し、下流の企業クライアントにとっての再生可能エネルギーの限界費用を縮小させるグリッドスケールのクリーンエネルギープロジェクトを触媒しました。MicrosoftとConstellationによるスリーマイル島原子力発電所の再稼働に向けた協力は、ハイパースケーラーのカーボンフリーなベースロード電力へのコミットメントを示しています。[4]Microsoft Corporation、「MicrosoftとConstellationによるスリーマイル島の再稼働」、News.microsoft.com これらの大規模調達は電力会社にグリッドの近代化を促し、ワークロードを移行する企業にとって魅力的なグリーン料金を提供させます。サービスプロバイダーはますます再生可能エネルギーPPAと最適化ソフトウェアをバンドルし、中規模企業でもハイパースケーラーが構築したクリーンエネルギーエコシステムにアクセスできるようにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリーンITインフラの高い初期設備投資 | -2.80% | グローバル、特に中小企業への影響 | 短期(2年以内) |

| 熟練労働力の不足 | -2.30% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| マルチクラウドにおける組み込みカーボンアカウンティングの複雑性 | -1.90% | グローバル、大企業セグメントに集中 | 中期(2〜4年) |

| 再生可能エネルギーの断続的な供給対ITの負荷変動 | -1.60% | 再生可能エネルギー普及率が高い地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本要件が導入障壁を生む

省エネサーバーは従来モデルより20〜30%高額であり、中規模データセンターの改修には500万〜1,000万米ドルが必要となる場合があり、中小企業の予算を圧迫する可能性があります。[5]Schneider Electric、「データセンターソリューション」、Se.com サステナビリティ連動型融資へのアクセスの制限がハードルレートを引き上げ、更新サイクルを遅らせています。クラウドベースのサブスクリプションサービスは一部の負担を軽減しますが、多くの組織は依然として全体的な近代化のための資本配分に苦慮しています。金利環境が正常化し、グリーンボンド市場が成熟するにつれ、融資の革新によってこの制約が緩和されると見込まれています。

労働力のスキルギャップが導入速度を制約

持続可能性志向のITポジションは25〜40%の給与プレミアムを要求しており、特に新興経済圏での供給は依然として薄い状況です。[6]Robert Half、「テクノロジー給与ガイド2024」、Roberthalf.com カーボンアカウンティング、再生可能エネルギー統合、AI主導の最適化に精通した専門家の不足は、プロジェクトのタイムラインを遅らせ、コンサルティングコストを増大させます。大手ベンダーはアカデミープログラムを立ち上げていますが、カリキュラムのパイプラインが需要とバランスを取るには数年を要するでしょう。人材プールが拡大するまで、多くの地域での導入速度は市場ポテンシャルに遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが優勢、ソフトウェアが加速

2025年のグリーンITサービス市場において、サービスは64.58%のシェアを占め、持続可能性ロードマップ策定のためのコンサルティング主導のエンゲージメントへの企業の依存度を浮き彫りにしました。サービスカテゴリーには、オンプレミス、クラウド、エッジ環境にまたがる複雑なレガシー基盤に対応するアドバイザリー、インテグレーション、マネージドオペレーションが含まれます。Accentureなどのプレイヤーはカーボン分析ブティックの買収を通じて専門性を深め、能力の幅を強化しています。一方、ソフトウェアは標準化されたSaaSプラットフォームが排出量追跡を自動化し、迅速なスケーラビリティを可能にすることで、年平均成長率20.71%で急成長しています。サブスクリプションモデルは中小企業の参入障壁を下げ、対象需要を広げ、予測期間を通じて収益構成を定期ライセンスへと徐々にシフトさせています。

ソフトウェアの台頭は、カーボンインテリジェントなAPIをDevOpsパイプラインに組み込むハイパースケーラーのエコシステムにも支えられており、デプロイメントサイクルを数か月から数週間へと短縮しています。早期採用者は、ITキャパシティを再生可能エネルギー発電の時間帯に合わせる改善された監査可能性と予測分析を強調しています。規制報告テンプレートが収束するにつれ、事前入力されたコンプライアンスフォーマットを提供するソフトウェアモジュールが追加的な支出を獲得し、サービスのリードを縮小しますが消滅させるには至らないでしょう。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

デプロイメントモデル別:クラウドがリード、ハイブリッドが勢力拡大

2025年、クラウドデプロイメントはハイパースケーラーの再生可能エネルギーフットプリントと規模の経済効率を活用した企業により、収益の50.15%を占めました。クラウドワークロードのグリーンITサービス市場規模は2025年に163億2,000万米ドルに達し、計算集約型タスクのカーボン最適地域への広範な移行を反映しています。一方、ハイブリッドアーキテクチャはデータ主権とレイテンシーのニーズを持続可能性目標と両立させ、年平均成長率20.88%で最も速い成長を記録しています。

ハイブリッド戦略は通常、機密性の高いワークロードをオンプレミスのフットプリントに保持しつつ、分析・AI機能をグリーンクラウドゾーンにオフロードします。製薬企業はこのアプローチの典型例であり、知的財産セキュリティのためにローカルデータセンターを活用し、カーボン最適化にはクラウド分析を活用しています。オンプレミスデプロイメントは防衛などの規制業種で継続しますが、省エネ機器やマイクログリッド統合により経済性が改善するにつれ、そのシェアは徐々に低下しています。

組織規模別:中小企業の導入が加速

大企業は、広大なIT基盤と義務的な開示制度を背景に、2025年の収益の69.62%を占めました。これらの組織は、コンサルティング、ソフトウェア、再生可能エネルギー調達をバンドルした複数年にわたる変革プログラムに頻繁に取り組んでいます。しかしながら、中小企業はペイ・アズ・ユー・ゴーのSaaSプラットフォームが高度なカーボンアカウンティングを民主化することで最も高い年平均成長率22.05%を記録しています。

中小企業を対象とするベンダーは、既存の会計・ERPシステムとシームレスに統合するローコードの設定可能性とマーケットプレイス統合を強調しています。デバイスあたりまたはCO₂e 1トンあたりの価格設定によるサブスクリプション階層により、企業は管理可能なコストで成熟度を段階的に高めることができます。絶対的な支出はフォーチュン500企業よりも低いですが、中小企業クライアントの数が全体の対象基盤を拡大し、プロバイダーの収益源を多様化させます。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

サービスエリア別:インフラの焦点がアセット管理へシフト

データセンター最適化は2025年の収益の31.94%を占め、集中施設における企業エネルギー消費の集中度を反映しています。リアルタイムの熱分析、液冷、AI主導のワークロード配置がケーススタディで20〜40%のエネルギー削減を支えています。アセット・インフラ管理は規模は小さいものの、組織がサーバー群、ネットワーク機器、エッジデバイス全体に持続可能性の監視を拡張するにつれ、年平均成長率21.72%で拡大しています。

ライフサイクルプラットフォームは調達、利用、廃棄プロセスを統合し、具体的な炭素への可視性を要求する新興のスコープ3要件に対応しています。IBMによるEnviziの買収は、施設の壁を超えた総合的なアセット監視への戦略的転換を示しています。コンサルティング・インテグレーションサービスは、分散したデータソースを統合されたダッシュボードに集約し、排出量に関する有意義なインサイトを得るための前提条件となっています。

エンドユーザー業種別:ヘルスケアがデジタル持続可能性を加速

ITおよびテレコムは、大規模な計算負荷と早期導入者文化に支えられ、2025年の支出の29.55%を占めました。しかし、ヘルスケアはオンライン医療の拡大と厳格な業務効率目標に後押しされ、年平均成長率21.52%で前進しています。AIベースのHVAC最適化を導入した病院では電力使用量が15%低下しており、迅速なROIが実証されています。

米国保健福祉省のネットゼロ公約などの規制インセンティブは、カーボン対応クラウド型電子医療記録システムへの需要を高めています。政府、銀行・金融サービス・保険(BFSI)、産業顧客も引き続き規模が大きく、より広い脱炭素化アジェンダと連動した施設の改修や循環型ハードウェアプログラムへの投資に注力しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年の収益の38.02%を生み出し、連邦機関のデータセンター排出量を制限する米国環境保護庁のガイドラインと自主的な科学的根拠に基づく目標に支えられています。インフレ抑制法(IRA)の税額控除はクリーンエネルギー統合の資本コストを引き下げ、中規模企業の導入を後押ししています。米国の多国籍企業は確立された再生可能エネルギー証書市場を活用し、コンプライアンスを簡素化し輸出競争力を支援しています。

欧州は成熟しつつも拡大する機会を代表しており、高い電力料金が効率改善のROIを鋭化させています。EUデジタルプロダクトパスポートとCSRDは、ITハードウェアの来歴と排出量に関する詳細な報告を義務付け、きめ細かなトレーサビリティソリューションへの需要を喚起しています。ベンダーの差別化は、EUタクソノミーの適合性とISO 14064認証サービスに依存する度合いが増しています。東欧加盟国は持続可能なデジタルインフラに充当されるコーホジョンファンドの配分を受け、地域的な導入が広がっています。

アジア太平洋地域は2031年にかけて最速の年平均成長率22.68%を記録します。中国のカーボンニュートラル宣言とエネルギー強度上限は旧来のデータセンターの近代化加速を促し、インドの再生可能エネルギーオークションと生産インセンティブはハイパースケール投資を呼び込んでいます。日本の1,500億米ドルのグリーントランスフォーメーション(GX)プログラムは低炭素コンピューティングを助成し、オーストラリアのセーフガードメカニズムはクラウド施設を含む大排出者のベースラインを引き締めています。南米および中東・アフリカは引き続き新興段階にあり、スマートシティおよびフィンテックプロジェクトへの海外直接投資が現地化した需要を触媒していますが、政策フレームワークはいまだ形成途上です。

競合環境

グローバルなリーダーシップは中程度に分散しています。IBM、Accenture、Capgeminiは幅広いデリバリーフットプリントと業界横断的な関係を活用し、既存のマネージドサービス契約に組み込まれた持続可能性モジュールをアップセルしています。IBMによるEnviziの2億米ドルでの買収はAI主導のESGデータ管理を強化し、コンサルティングとソフトウェアをバンドルした提案を可能にしました。AccentureによるAvieco買収はグリーンソフトウェアエンジニアリング部門を補完し、アプリケーションレベルの効率に焦点を当てた戦略を示しています。Capgeminiがインドにサステナビリティテクノロジーセンターをインドにドーするは、グローバルクライアントをサポートするための費用対効果の高いR&Dスケーリングを実証しています。

Accuvio、Dakota Software、Spheraなどの専門ベンダーは、スコープ3計算を自動化する深いドメインアルゴリズムを武器とし、しばしば大規模インテグレーターによってホワイトラベル化されています。カーボン最適ゾーンにおける動的ワークロードオーケストレーションを標的とするスタートアップはベンチャーキャピタルを引き付け、イノベーションサイクルを加速させています。持続可能なコンピューティングにおける特許出願は2024年に35%増加しており、模倣への参入障壁の高まりと知的財産確保の競争を示しています。

競争は、再生可能エネルギーの可用性に合わせてコンピュート需要を調整するリアルタイムテレメトリと処方分析を統合する能力に依存しています。ISO 14001およびISO 50001の認証専門性は、提案依頼書(RFP)のショートリスト入りのための基本要件となりつつあり、ベンダーのマーケットプレイスは従来のパフォーマンス指標とともに排出量ダッシュボードを掲載するようになっています。コンサルティングの実績、プラットフォームの相互運用性、ファイナンスパートナーのエコシステムが、クライアントがターンキーの脱炭素化経路を求める中でディール獲得をますます左右しています。

グリーンITサービス業界のリーダー企業

IBM Corporation

SAP SE

Accenture PLC

Schneider Electric SE

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Microsoftは持続可能なAIインフラへの30億米ドルの投資を発表し、再生可能エネルギーのみで稼働するカーボンネガティブなデータセンターの構築を目指しています。

- 2024年9月:IBMはEnvizi ESGスイートを2億米ドルで買収し、環境インテリジェンスサービスを拡充するための高度な分析を統合しました。

- 2024年8月:Accentureはグリーンソフトウェアエンジニアリング部門を立ち上げ、人材とプラットフォームへ1億5,000万米ドルを投資しました。

- 2024年7月:Amazon Web Servicesはテキサス州に500MWの太陽光発電所を完成させ、12億米ドルを投じて複数のデータセンターリージョンに100%再生可能エネルギーを供給します。

グリーンITサービス市場レポートの範囲

グリーンIT(グリーンコンピューティングとも呼ばれる)は、リソースを効率的に活用することを研究する分野です。製造業者を支援し、(政府、銀行・金融サービス・保険、産業、その他の)IT部門が環境に優しい製品を製造し、仮想化、電力管理、適切なリサイクル習慣をより積極的に考慮するよう促します。

グリーンITサービス市場は、タイプ別(ソフトウェア、サービス)、エンドユーザー業種別(政府、銀行・金融サービス・保険(BFSI)、ITおよびテレコム、産業、ヘルスケア)、地域別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(百万米ドル)で提供されます。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| データセンター最適化 |

| ワークプレイスおよびエンドユーザーサービス |

| アセット・インフラ管理 |

| コンサルティングおよびインテグレーション |

| エンタープライズリソースプランニング |

| 政府 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム |

| 産業 |

| ヘルスケア |

| その他エンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| タイプ別 | ソフトウェア | ||

| サービス | |||

| デプロイメントモデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| サービスエリア別 | データセンター最適化 | ||

| ワークプレイスおよびエンドユーザーサービス | |||

| アセット・インフラ管理 | |||

| コンサルティングおよびインテグレーション | |||

| エンタープライズリソースプランニング | |||

| エンドユーザー業種別 | 政府 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ITおよびテレコム | |||

| 産業 | |||

| ヘルスケア | |||

| その他エンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主な質問

2026年から2031年にかけてのグリーンITサービスの予測CAGRはいくらですか?

支出は年平均成長率19.48%で拡大し、2026年の380億8,600万米ドルから2031年には946億5,000万米ドルへと増加する見込みです。

2031年にかけて最も速い収益拡大が見込まれる地域はどこですか?

アジア太平洋地域が年平均成長率22.68%でリードする見通しであり、中国のカーボンニュートラル目標とインドの再生可能エネルギー整備の加速が持続可能なIT投資を後押ししています。

中小企業はどのように持続可能なITソリューションを導入していますか?

中小企業はカーボン追跡と最適化をバンドルしたサブスクリプション型SaaSプラットフォームを活用しており、大規模な初期資本を必要とせずに年平均成長率22.05%の成長を実現しています。

ハイパースケールクラウドプロバイダーがカーボン効率の高いコンピューティングへの移行において重要な理由は何ですか?

大規模なマルチギガワットの再生可能エネルギー購入契約(PPA)がクリーンエネルギーのコストを低下させ、企業がAmazon Web ServicesやMicrosoftなどのプロバイダーがすでに構築したカーボンフリーのインフラでワークロードを実行できるようにしています。

組織が排出量に焦点を当てたITアップグレードへの投資を促進している主な規制は何ですか?

EU企業持続可能性報告指令(CSRD)および提案されている米国SECの気候開示規則は、スコープ1〜3の詳細な報告を義務化しており、自動化されたカーボンアカウンティングツールを不可欠なものとしています。

多くの組織でグリーンIT導入を制限しているコスト関連の障壁は何ですか?

省エネサーバーとデータセンターの改修は20〜30%の価格プレミアムを伴い、中規模施設では500万〜1,000万米ドルを要する場合があり、資金制約のある企業の導入を遅らせています。

最終更新日: