通信アナリティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

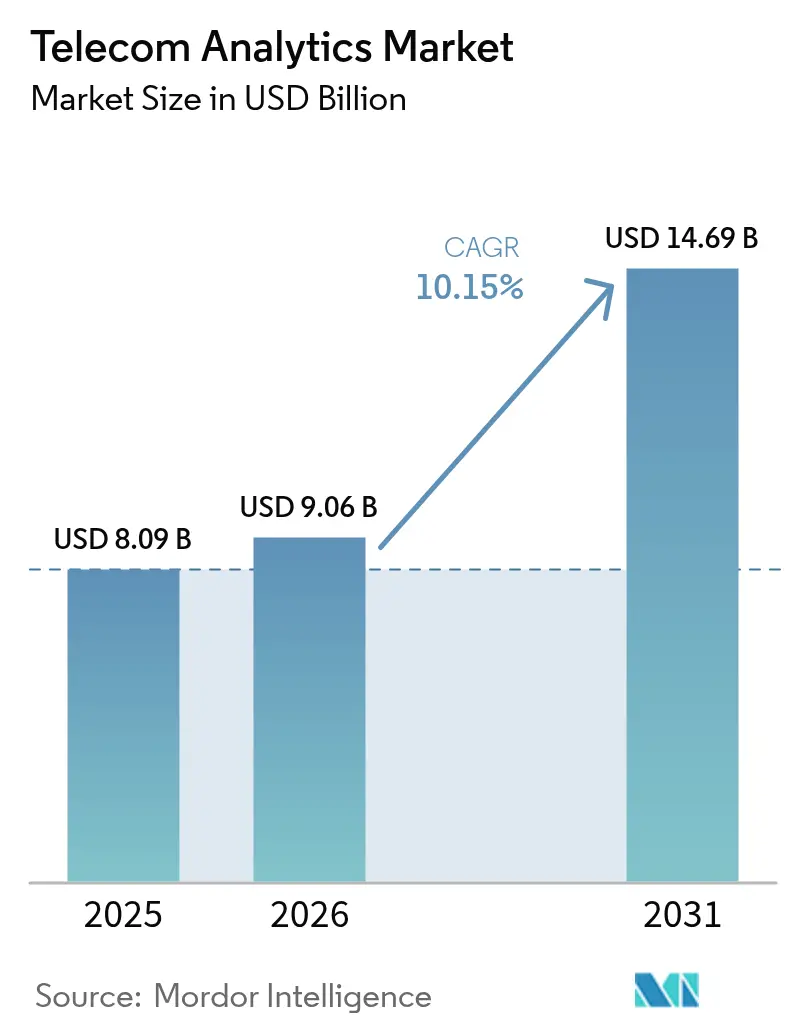

| 市場規模 (2026) | 9.06 十億米ドル |

| 市場規模 (2031) | 14.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信アナリティクス市場分析

通信アナリティクス市場規模は2025年に80億9,000万米ドルと評価され、2026年の90億6,000万米ドルから2031年には146億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.15%です。5Gスタンドアロン展開の継続によりネットワークテレメトリ量が急増し、オペレーターはリアクティブなダッシュボードをリアルタイムのAI駆動型意思決定エンジンに置き換えることを迫られています。予測的解約モデルは課金記録からソーシャルグラフおよびデバイス使用状況ストリームへと上流に移行しており、ネットワークスライシングアナリティクスは10ミリ秒未満のウィンドウでスペクトラムとエッジキャパシティをオーケストレーションしています。欧州とアジアにおけるデータ居住規制がクラウドファーストのパラダイムを分断し、機密性の高い加入者情報をローカルに保ちながらもハイパースケーラーの機械学習ツールキットを活用するハイブリッド展開を促進しています。同時に、クローズドループ型エージェンティックAIが平均修復時間を最大40%短縮しており、通信アナリティクス市場への支出の正当性をさらに裏付けています。

主要レポートのポイント

- アプリケーション別では、顧客アナリティクスが2025年の通信アナリティクス市場シェアの28.16%をリードし、ネットワークアナリティクスは2031年に向けてCAGR 12.23%で拡大しています。

- 展開モデル別では、クラウドが2025年の通信アナリティクス市場の66.42%を占め、エッジおよびハイブリッド構成は2031年にかけてCAGR 11.27%で拡大しています。

- コンポーネント別では、ソフトウェアが2025年の通信アナリティクス市場規模の71.19%のシェアを保有し、サービスは2026年~2031年にかけてCAGR 10.67%で成長する見込みです。

- エンドユーザー企業規模別では、大企業が2025年の収益の76.48%を占めていますが、中小企業は2031年にかけてCAGR 10.83%で成長する見込みです。

- オペレーター種別では、モバイルネットワークオペレーターが2025年に61.22%のシェアを占め、コンバージドオペレーターは2026年~2031年にCAGR 11.04%を記録すると予測されています。

- 地域別では、北米が2025年の収益の34.76%を占め、アジア太平洋地域は2031年に向けてCAGR 12.75%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の通信アナリティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 解約削減ニーズの急増 | +2.1% | グローバル、特に飽和市場(北米、西欧)での圧力が顕著 | 短期(2年以内) |

| 不正行為に対する脆弱性の増大 | +1.8% | グローバル、STIR/SHAKEN規制の執行が弱い地域(アフリカ、南アジア)に集中 | 中期(2年~4年) |

| 5G展開の急速な進展によるネットワークアナリティクス導入の促進 | +2.5% | アジア太平洋地域が中核、中東・南米への波及 | 中期(2年~4年) |

| 通信事業者によるクラウドネイティブアナリティクスの導入加速 | +1.9% | 北米・欧州がリード、アジア太平洋地域が追随 | 短期(2年以内) |

| プライベート5Gネットワーク向けネットワークスライシングアナリティクスの台頭 | +1.2% | 企業集積市場(ドイツ、米国、日本、韓国) | 長期(4年以上) |

| AI駆動型ゼロタッチオペレーションによるクローズドループアナリティクス需要の創出 | +1.6% | グローバル、Tier-1オペレーター(Verizon、Deutsche Telekom、China Mobile)での早期導入 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

解約削減ニーズの急増

成熟市場では顧客獲得コストが1顧客あたり300米ドルを超えるまでに高騰しており、平均収益単価(ARPU)を守るための主要手段として顧客維持が位置づけられています。[1]Verizon、「AI駆動型顧客維持プラットフォーム」、verizon.com 高度なモデルはデバイスのアップグレードサイクル、ソーシャルネットワークの親和性スコア、競合他社のオファーへの露出を組み合わせ、契約満了の最大3ヶ月前にオペレーターが介入できるようにしています。Verizonが2025年初頭に展開したシステムは、6ヶ月以内にポストペイドの解約率を18ベーシスポイント低下させ、アナリティクス展開の回収期間を18ヶ月未満に短縮しました。ただし、欧州の規制当局はAI法に基づく説明可能性機能を要求しており、実装スケジュールが10~15%延長されますが、ステークホルダーの信頼は高まっています。

不正行為に対する脆弱性の増大

2024年の世界の不正被害額は398億9,000万米ドルに達し、SIMスワップ、収益分配詐欺、なりすましロボコールが68%を占めています。[2]通信不正管理協会、「2024年世界の不正被害額」、cfca.org eSIMおよびOTA(無線)プロビジョニングが攻撃対象領域を拡大しており、通信事業者はシグナリング、デバイスフィンガープリント、行動バイオメトリクスをリアルタイムで相関させることを余儀なくされています。[3]Subex、「リアルタイム不正アナリティクス」、subex.com 2024年6月に施行された米国のSTIR/SHAKEN義務化は、コンプライアンスが発信元パターンの継続的なアナリティクスに依存していたため、小規模通信事業者の間での導入を加速させました。不正に対応するマネージドサービスモデルは、専任のセキュリティチームを持たないオペレーターを対象とするベンダーにとって12億米ドルの機会を形成しています。

5G展開の急速な進展によるネットワークアナリティクス導入の促進

スタンドアロン5G加入数は2025年に19億件を超え、4Gの10~15倍のテレメトリを生成しており、エンタープライズSLAを維持するためにコア、エッジ、トランスポート層にまたがるアナリティクスが求められています。NokiaのNetwork Data Analytics Functionは1日あたり10テラバイトを処理し、輻輳を予測して自動的なキャパシティシフトをトリガーします。2025年末までに2,400以上のプライベート5Gネットワークが稼働しており、それぞれが隣接テナントに影響を与えることなく障害を分離するためのスライス固有の監視を必要としています。マルチベンダーのデータフォーマットを正規化するベンダー非依存型プラットフォームは、Ericssonの無線機、Nokiaのコア、サードパーティのエッジコンピュートを組み合わせて運用するオペレーターの間で支持を集めています。

通信事業者によるクラウドネイティブアナリティクスの導入加速

クラウドネイティブへの移行は、従来のオンプレミス環境と比較して総所有コストを40~60%削減できる可能性があります。これらの移行はコスト削減だけでなく、運用効率とスケーラビリティを向上させ、ITインフラのモダナイゼーションを目指す企業にとって戦略的な選択肢となっています。2024年から稼働しているRakuten Symphonyの完全仮想化ネットワークはその好例です。このネットワークは従来のモノリシックシステムと比較して30%少ないコンピューティングパワーを使用しながら、1日あたり5億件のトランザクションを処理しており、リソース効率の大幅な向上を示しています。さらに、2025年半ばに開始されたSnowflakeの通信事業者向けデータ共有機能により、オペレーターはGDPR規制を遵守しながら匿名化されたインサイトを収益化できるようになっています。このイノベーションは通信事業者に新たな収益源を創出し、データを責任ある形で効果的に活用することを可能にしています。ハイパースケーラーへのロックインリスクを軽減するため、通信事業者はマルチクラウド戦略とコンテナ化されたマイクロサービスをますます採用しています。これらのアプローチは柔軟性を高めるだけでなく、従来の四半期ごとのリリースサイクルから大幅に改善された週次ベースでの機能リリースを可能にしています。この変化は、急速に進化する技術環境における業界のアジリティと応答性へのコミットメントを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 通信事業者の認識不足 | -1.3% | 新興市場(サブサハラアフリカ、南アジア、南米の一部) | 短期(2年以内) |

| データプライバシーおよび国境を越えたデータ転送規制 | -1.7% | 欧州(GDPR)、中国(PIPL)、インド(DPDPA)、世界的な波及効果あり | 長期(4年以上) |

| スペクトラムオークションによるOPEX負担がオンプレミス投資を抑制 | -0.9% | 最近のオークションを経た中東、アフリカ、南米 | 中期(2年~4年) |

| AIモデル向け通信事業者固有のラベル付きデータセットの不足 | -1.1% | グローバル、レガシーアナリティクスインフラを持たないオペレーターで深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

通信事業者の認識不足

40カ国120のオペレーターを対象とした2024年の調査では、Tier-2通信事業者の58%が静的レポーティング以外のユースケースを挙げられず、投資意欲を損なっていることが明らかになりました。ベンダーのプレゼンテーションは運用上の課題よりもアルゴリズムやデータレイクに重点を置くことが多く、誤解を強化しています。Microsoftの8週間プログラムなどの概念実証アクセラレーターが、資本支出前にROIを実証することでこのギャップを埋めるために登場しています。TM Forumなどの業界団体も、段階的な導入を促すための成熟度ベンチマークを公表しています。

データプライバシーおよび国境を越えたデータ転送規制

GDPR、PIPL、インドのDPDPAは合わせて30億人以上の加入者をカバーしており、オペレーターに地域固有のデータレイクの維持を義務付け、コストを25~35%押し上げています。2024年7月に最終化されたEU・米国データプライバシーフレームワークは大西洋横断データフローの経路を提供していますが、法的課題に直面しており、長期的なクラウドコミットメントを抑制しています。Deutsche Telekom、Orange、Telefónica、TIM、Vodafoneは2026年2月に汎欧州フェデレーテッドエッジコンティニュームで対応し、モデルをローカルでトレーニングしてコンプライアンスを維持するためにウェイトのみを交換しています。コンプライアンスのオーバーヘッドは現在、中規模オペレーターのアナリティクス予算の8~12%を消費しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:顧客アナリティクスが優位、ネットワークアナリティクスが加速

顧客アナリティクスは2025年の通信アナリティクス市場シェアの28.16%を占め、オペレーターが成長が鈍化した地域での解約抑制と生涯価値拡大を優先したことが背景にあります。ネットワークアナリティクスは5Gスライスと動的スペクトラムシステムからのテレメトリ急増を反映し、CAGR 12.23%を記録すると予測されています。

その他のアプリケーション領域も同様に活発です。マーケティング・販売アナリティクスは位置情報と使用状況データを活用し、競合他社の解約イベントから24時間以内にマイクロセグメント化されたオファーをトリガーします。価格設定・収益管理モデルはリアルタイムの料金変更を可能にし、早期導入者のARPUを最大9%向上させています。SIMスワップの急増によって活性化された不正管理アナリティクスはシグナリングとバイオメトリクスをミリ秒単位で相関させており、新興のサービス品質ツールはエンタープライズ5G契約のQoEコミットメントを監視しています。

展開形態別:クラウドがリード、エッジとハイブリッドが急増

クラウド実装は弾力的なスケーラビリティとハイパースケーラーの機械学習サービスへの迅速なアクセスにより、2025年の通信アナリティクス市場規模の66.42%を占めました。しかし、自動運転車、AR、産業用IoTのユースケースが10ミリ秒未満のローカル推論を要求するため、エッジおよびハイブリッド構成はCAGR 11.27%で拡大しています。

ハイブリッド設計は現在、バッチアナリティクスをパブリッククラウドに配置しながら、スライスオーケストレーションと不正検知を地域データセンターに保持し、コスト、レイテンシ、コンプライアンスのバランスを取っています。2026年2月に開始されたNokiaとTelefónicaの欧州12市場にわたる共同プログラムは、エッジビデオアナリティクスによってバックホールトラフィックを60%削減しました。総所有コストは純粋なクラウドより15~20%高くなりますが、オペレーターはベンダーロックインを回避しデータ主権の義務を満たすためにこのプレミアムを受け入れています。

コンポーネント別:ソフトウェアが優位、サービスが勢いを増す

ソフトウェアは2025年の収益の71.19%を生み出しており、インジェスションエンジン、機械学習フレームワーク、可視化レイヤーのライセンス重視の性質を示しています。しかし、サービスはオペレーターがレガシーOSS/BSSとコンテナ化されたマイクロサービスを統合するにあたり、ドメイン専門知識を必要とする労働集約的な作業であることから、CAGR 10.67%で推移しています。

マネージドサービス契約は現在、監視、四半期ごとのモデル再トレーニング、プロアクティブなチューニングをバンドルし、パイロット失敗率を半減させています。ローコードスタジオはビジネスアナリストのモデル構築を民主化していますが、ガバナンスチームはバイアスと検証の不足について警告しています。Apache KafkaやTensorFlowなどのオープンソースコンポーネントはソフトウェアコストを削減しますが、ほとんどのオペレーターはセキュリティパッチを保証する商用ディストリビューションに対して依然として費用を支払っています。

エンドユーザー企業規模別:大企業がリード、中小企業が加速

2025年、通信アナリティクス市場の収益は大企業から76.48%という大きな貢献を受けました。これは主に、5,000万米ドルを超える年間デジタルトランスフォーメーション予算を持つ多国籍展開の規模によるものです。これらの企業は規模とリソースを活用して高度なアナリティクスソリューションを採用し、持続的な成長と競争優位性を確保することで市場を支配し続けています。一方、中小企業はSaaSベースのアナリティクスソリューションの採用増加に牽引され、注目すべきCAGR 10.83%を達成する軌道に乗っています。SaaSベンダーは月額5,000米ドルから15,000米ドルの価格帯でアナリティクスモジュールを提供しており、中小企業にとってよりアクセスしやすくコスト効率の高いソリューションとなっています。

ホスピタリティ、小売、物流などの特定セクター向けにカスタマイズされたテンプレートは展開時間を大幅に短縮し、10週間未満に削減しています。これらの垂直統合型テンプレートにより、企業はアナリティクスを業務に迅速に統合し、効率性と意思決定プロセスを向上させることができます。フリーミアムモデルは顧客獲得の効果的な戦略として実証されており、1年以内に18~22%という印象的なコンバージョン率を示しています。このアプローチにより、企業は本格的な導入にコミットする前にアナリティクスソリューションをテストできます。対照的に、大企業は毎年12~15%の設備投資を戦略的に削減しています。これは予測的なサイトアップグレードモデリングの実装によって達成されており、リソース配分を最適化し不必要な支出を最小化することで、市場での地位をさらに強固にしています。

通信オペレーター種別:MNOが優位、コンバージドオペレーターが急増

2025年、モバイルネットワークオペレーターは大量データと確立されたアナリティクスフレームワークを活用し、61.22%という圧倒的な市場シェアを保有しました。これらのオペレーターは広範なインフラと高度なデータアナリティクス能力を活用して市場での支配的地位を維持することに成功しています。一方、モバイル、ブロードバンド、IPTVサービスのバンドル提供から得られるインサイトを活用するコンバージドオペレーターは、CAGR 11.04%という力強い成長率を示しています。これらのバンドルサービスは顧客満足度を高めるだけでなく、価値あるクロスセルの機会を提供し、これらのインサイトによってARPU(ユーザーあたり平均収益)を最大20%向上させています。

固定回線の既存事業者は主にメンテナンス最適化のためにアナリティクスを活用し、運用効率の向上とダウンタイムの削減に注力しています。対照的に、MVNO(仮想移動体通信事業者)はネットワーク資産の不足を補うためにマイクロセグメンテーション戦略を活用しています。特定の顧客セグメントをターゲットにすることで、MVNOは独自の消費者ニーズを満たすカスタマイズされたサービスを提供できます。特筆すべきことに、MVNO-in-a-Boxプラットフォームは立ち上げプロセスをわずか12週間に短縮し、市場投入までの時間を大幅に削減しています。これらのプラットフォームには解約、LTV(生涯価値)、アップセリング向けの統合ダッシュボードが搭載されており、MVNOがデータ駆動型の意思決定を行い、市場での競争力を高めることを可能にしています。

地域分析

北米は2025年に34.76%の収益シェアで通信アナリティクス市場をリードしました。AT&Tが2025年3月に展開した統合アナリティクスファブリックは48時間前にサービス劣化を予測し、修復を自動化して解約を抑制しています。Verizonの2025年2月に稼働したAI駆動型ネットワークオペレーションは平均修復時間を35%短縮しました。カナダのRogersとメキシコのTelcelは5GエンタープライズサービスとIoTバンドルを収益化するためにこれらの取り組みを模倣しています。

アジア太平洋地域はインドの急速な5G拡大、中国のAI-RAN最適化、ASEANデジタル経済プログラムに牽引され、2031年にかけてCAGR 12.75%を達成する軌道に乗っています。Bharti Airtelは2025年1月にNokiaのアナリティクスエンジンを展開し、産業クライアント向けに20ミリ秒未満のレイテンシを維持しています。Reliance Jioの2024年11月のGoogle Cloudとの提携は毎月50ペタバイトのデータを処理し、オファーをパーソナライズして不正を即座に検知しています。China Mobileの2024年12月のAI-RAN展開は30万サイトをカバーし、エネルギーを18%削減しながらキャパシティを12%向上させています。

欧州は厳格なプライバシー規制の中で成長が鈍化していますが、イノベーションは継続しています。2026年2月のフェデレーテッドエッジコンティニュームは5つの主要オペレーターを統合し、GDPRを遵守しながらモデルトレーニングを共有しています。2024年10月に施行されたNIS2サイバーセキュリティ規則はリアルタイムの脅威アナリティクスへの投資を促進しています。サウジアラビアとナイジェリアのスペクトラムオークションによって活性化された中東・アフリカは、資本負担を相殺するために従量課金型クラウド価格設定を活用しています。UAEのEtisalatは2024年12月のAI駆動型最適化後にOPEXを22%削減しました。南米はOPEXの制約を受けながら、インフラコストの削減とサービス開始の迅速化のためにブラジルとアルゼンチンでクラウドネイティブアナリティクスのパイロットを実施しています。

競合環境

通信アナリティクス市場は中程度に分散した状態が続いています。インフラベンダーのEricsson、Nokia、Huaweiは基地局とコアにアナリティクスを組み込み、データレイク統合のためのプロフェッショナルサービスをバンドルした複数年にわたるロックインを生み出しています。ハイパースケーラーのAWS、Microsoft Azure、Google Cloudはアナリティクスの消費をコンピュート支出に結びつける通信事業者向け機械学習モジュールを通じてデータグラビティを収益化しています。

ソフトウェアスペシャリストのAmdocs、Oracle、SAPはOSS/BSS統合に注力し、多くの機器メーカーが欠く課金・CRMアナリティクスを提供しています。エッジオーケストレーションが新たな競争の場となっており、NokiaとTelefónicaの2026年2月の展開はバックホールを60%削減しました。ディスラプターのAira TechnologiesとTotogiはクラウドネイティブでAPIファーストのプラットフォームを数週間で展開可能な形で提供し、ベンダーロックインを懸念するオペレーターを取り込んでいます。

3GPP Release 18 Network Data Analytics Function(ネットワークデータアナリティクス機能)アップグレードに関する特許出願では、予測的QoSと自律的障害修正に関してNokia、Ericsson、Huaweiから200件以上の貢献が見られます。クローズドループオートメーションとアナリティクスが融合するにつれ、オペレーターの購買センターはインフラ、ソフトウェア、マネージドサービスにまたがることができるベンダーを優先するようになり、ポイントツールよりもエンドツーエンドのオーケストレーションが重視されています。

通信アナリティクス業界リーダー

Oracle Corporation

IBM Corporation

SAP SE

Microsoft Corporation

Huawei Technologies Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:NokiaとTelefónicaが欧州12市場にエッジAIを展開し、リアルタイムのスマートシティビデオアナリティクスを実現してバックホールトラフィックを60%削減しました。

- 2026年2月:Deutsche Telekom、Orange、Telefónica、TIM、Vodafoneがフェデレーテッドエッジコンティニュームをローンチし、GDPRに違反することなく国境を越えたモデルトレーニングを可能にしました。

- 2026年2月:IBMとGSMAがSaaSのアンバンドリング加速により2030年までに120億米ドルの中小企業向けアナリティクス機会を予測しました。

- 2026年1月:Nokiaが5ミリ秒未満でテレメトリを処理し自律的な調整を可能にする5Gエッジ推論ハードウェアを発表しました。

世界の通信アナリティクス市場レポートの調査範囲

通信アナリティクスは、通信組織の複雑なニーズを満たすために特別に適用・パッケージ化されたビジネスインテリジェンスの一種です。通信アナリティクスは、売上増加、不正削減、リスク管理改善によって運用コストを削減し、利益を最大化することを目的としています。

通信アナリティクス市場レポートは、アプリケーション別(顧客、ネットワーク、マーケティング、価格設定、サービス品質、不正、その他)、展開形態別(クラウド、オンプレミス、エッジ・ハイブリッド)、コンポーネント別(ソフトウェア、サービス)、エンドユーザー規模別(中小企業、大企業)、オペレーター種別(MNO、固定回線、ISP、MVNO、コンバージド)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 顧客アナリティクス |

| ネットワークアナリティクス |

| マーケティング・販売アナリティクス |

| 価格設定・収益管理アナリティクス |

| サービス品質・エクスペリエンスアナリティクス |

| 不正管理アナリティクス |

| その他のアプリケーション |

| クラウド |

| オンプレミス |

| エッジ・ハイブリッド |

| ソフトウェア |

| サービス |

| 中小企業(SME) |

| 大企業 |

| モバイルネットワークオペレーター(MNO) |

| 固定回線オペレーター |

| インターネットサービスプロバイダー(ISP) |

| 仮想移動体通信事業者(MVNO) |

| コンバージドオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| アプリケーション別 | 顧客アナリティクス | |

| ネットワークアナリティクス | ||

| マーケティング・販売アナリティクス | ||

| 価格設定・収益管理アナリティクス | ||

| サービス品質・エクスペリエンスアナリティクス | ||

| 不正管理アナリティクス | ||

| その他のアプリケーション | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| エッジ・ハイブリッド | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 通信オペレーター種別 | モバイルネットワークオペレーター(MNO) | |

| 固定回線オペレーター | ||

| インターネットサービスプロバイダー(ISP) | ||

| 仮想移動体通信事業者(MVNO) | ||

| コンバージドオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年~2031年の通信アナリティクスへの支出はどのくらいの速度で成長すると予測されていますか?

収益は2026年の90億6,000万米ドルから2031年の146億9,000万米ドルへとCAGR 10.15%で拡大する見込みです。

現在最大のシェアを占めるアプリケーション領域はどれですか?

顧客アナリティクスが2025年の収益の28.16%をリードしており、オペレーターの解約低減と生涯価値向上を支援しています。

レイテンシに敏感なユースケースで勢いを増している展開モデルはどれですか?

自動運転車、AR、産業用IoTのワークロードが10ミリ秒未満の応答時間を必要とするため、エッジおよびハイブリッドアーキテクチャはCAGR 11.27%で拡大しています。

コンバージドオペレーターが純粋なモバイル通信事業者よりも高い成長率を示している理由は何ですか?

固定、モバイル、IPTVサービスをクロスセルする能力が、より豊かな顧客価値アナリティクスを解放することでCAGR 11.04%を牽引しています。

プライバシー法は欧州のアナリティクスアーキテクチャをどのように形成していますか?

GDPR規制がフェデレーテッドラーニングとエッジコンティニュームモデルを推進しており、AIをローカルでトレーニングしながら国境を越えてモデルウェイトのみを共有しています。

新興市場の中堅オペレーターにとって最大の障壁は何ですか?

スキルと認識のギャップにより、多くの事業者がアナリティクスを戦略的資産ではなくITコストとして捉えており、投資判断が遅れています。

最終更新日: